Формула расчета дивидендов с акции. Доходность акций: расчет и формулы. Динамика и доходность дивидендов по акциям

Согласно МСФО IAS 33 компании, обыкновенные акции которых обращаются на открытом рынке (биржевом или внебиржевом), обязаны раскрывать информацию о прибыли на акцию, т.е рассчитывать и показывать в отчетности так называемый показатель EPS (earnings per share). Различают два показателя: 1) базовая прибыль на акцию (basic EPS) и 2) разводнённая прибыль на акцию (diluted EPS). Данная статья посвящена рассмотрению базовой прибыли на акцию — формула, техника расчетов и примеры решения задач из экзаменов ACCA (как Дипифр, так и бумаги F7). описан в следующей статье.

Формула расчета базовой прибыли на акцию

Базовая EPS показывает, какая величина чистой прибыли за период приходится на одну обыкновенную акцию в обращении. Это относительный показатель прибыльности, который в отличие от абсолютной величины чистой прибыли считается более надёжным индикатором успешности компании. Стандарт МСФО IAS 33 «Прибыль на акцию» был введен в действие с целью унифицировать практику расчета показателя EPS.

В самом простом случае формула EPS выглядит так:

EPS = Чистая прибыль за период/Количество обыкновенных акций, где

- в числителе формулы — чистая (посленалоговая) прибыль, на которую имеют право держатели обыкновенных акций

- в знаменателе формулы — средневзвешенное количество обыкновенных акций за отчетный период (год).

Для России, где структура капитала большинства компаний является довольно простой и состоит только из обыкновенных акций, расчет прибыли на акцию не вызывает больших сложностей. Однако, в западной практике, где существуют разные типы привилегированных акций и где обычной практикой являются выпуск на рынок и выкуп с рынка обыкновенных акций, расчет базовой EPS является более сложным упражнением.

Какую прибыль надо брать для расчета базовой EPS? Числитель формулы.

Во-первых, это чистая (=посленалоговая) прибыль, во-вторых, это прибыль, приходящаяся на долю держателей обыкновенных акций.

Чтобы найти величину прибыли для расчета базовой EPS, из величины чистой прибыли необходимо исключить дивиденды по привилегированным акциям. В общем случае, привилегированные акции — это финансовые инструменты, не обладающие правом голоса, но обладающие определёнными привилегиями: а) дивиденды по ним являются фиксированной суммой, а не долей в прибыли как у обыкновенных акционеров; б) в случае банкротства владельцы таких акций имеют преимущество над обыкновенными акционерами при возмещении убытков. По сути привилегированная акция это нечто среднее между обыкновенной акцией и облигацией.

Не знаю, будет ли такое на экзамене, но в западной практике различают два типа привилегированных акций:

- кумулятивные привилегированные акции (по ним невыплаченные дивиденды накапливаются и выплачиваются впоследствии)

- некумулятивные привилегированные акции (дивиденды теряются, не накапливается в случае невыплаты)

В первом случае дивиденды должны быть выплачены в любом случае, поэтому они вычитаются из величины прибыли для расчета EPS вне зависимости от того, объявлены они или нет. По некумулятивным привилегированным акциям дивиденды уменьшают величину прибыли в числителе формулы EPS только в том случае, если они были объявлены.

Расчет средневзвешенного количества акций — коэффициент эмиссии. Знаменатель формулы.

Самое сложное в задачах на расчет прибыли на акцию – это определение знаменателя в формуле EPS. Средневзвешенное количество акций за период может увеличиться в течение периода в результате эмиссии (выпуска) новых обыкновенных акций. Выкуп акций с рынка наоборот приводит к уменьшению этой величины.

Рассмотрим следующие варианты эмиссии акций:

- эмиссия по рыночной цене — простая ;

- эмиссия без возмещения их стоимости — льготная* ;

- эмиссия с частичным возмещением их стоимости – выпуск прав .

В всех трех случаях на момент эмиссии произойдет падение прибыли на акцию, потому что знаменатель формулы увеличится.

В данной статье я использую метод расчета средневзвешенного количества акций через коэффициенты эмиссии для всех трех вариантов. Внешне этот метод кажется непохожим на тот, который прописан в стандарте и есть в учебниках. Однако, математически это абсолютно тот же метод расчета, который даёт правильный результат.

1. Простая эмиссия акций по рыночной стоимости

При данной эмиссии в обращении становится больше акций за рыночную цену. Приведу пример из стандарта МСФО 33, который повторяется во всех учебниках:

- 1 января в обращении было 1,700 обыкновенных акций,

- 31 мая были размещены по рыночной стоимости 800 акций, а

- 1 декабря 250 акций были выкуплены по полной стоимости.

Поможет графическое представление условия примера:

В стандарте МСФО 33 приведены два способа расчета, но я предлагаю использовать один, на мой взгляд, более простой:

1,700 х 5/12 + 2,500 х 6/12 + 2,250 х 1/12 = 2, 146 штук.

Как видно из формулы, количество акций нужно умножить на количество месяцев до следующего события (выпуска или выкупа), делённые на 12. То есть, количество акций взвешивается пропорционально периоду, в течение которого оно не менялось.

2. Выпуск прав (rights issue)

Эта эмиссия дает право акционерам приобрести новые акции по цене ниже рыночной — нечто среднее между льготной (бесплатной) эмиссией и эмиссией по рыночной цене. Потому что компания хотя и получает возмещение за выпущенные акции, но это возмещение будет меньше, чем если бы выпуск акций проходил на рыночных условиях.

Пример 4 из стандарта МСФО 33.

На 1 января в обращении было 500 обыкновенных акций. 1 января компания объявила льготную эмиссию 1 к 5 по цене 5 долларов за новую акцию. 1 марта — последний день для выкупа прав по предложенной цене. Рыночная цена одной обыкновенной акции перед 1 марта (закрытием периода выкупа прав) была равна 11 долларам. Как рассчитать средневзвешенное количество акций за год?

Во-первых, 1 марта добавятся 100 (500/5) новых обыкновенных акций, таким образом, 500 акций будем умножать на 2/12, а 600 акций на 10/12.

Во-вторых, поскольку это выпуск прав и цена размещения ниже рыночной, то стандарт предписывает использовать коэффициент эмиссии (KЭ). И формула для расчета средневзвешенного количества акций будет такой:

500 х 2/12 х KЭ + 600 х 10/12 = Х

*КЭ — не является общепринятым сокращением

Коэффициент эмиссии считается как отношение рыночной цены акции к теоретической цене после выпуска прав. В данном примере рыночная цена равна 11 долларам, а цена после выпуска прав (красное) рассчитывается следующим образом:

| Дата | Акции | Пропорция | Цена, $ |

Стоимость |

| (а) | (б) | (в) | (г) = (а) х (в) | |

| 1 января | 500 | 5 | 11 | 5,500 |

| 1 марта | 100 | 1 | 5 | 500 |

| Итого | 600 | 6 | 6,000/600=10 | 6,000 |

Алгоритм расчета такой:

- стоимость акций в обращении до выпуска прав: 500 х 11 = 5,500

- стоимость выпуска прав: 100 х 5 = 500

- Итого стоимость всех акций (старых и новых): 5,500 + 500 = 6,000

Теоретическая цена после выпуска прав: 6,000/600 = 10 долларов.

Коэффициент данной эмиссии (КЭ): 11/10

Средневзвешенное количество акций за год будет равно: 500 х 2/12 х 11/10 + 600 х 10/12 = 591,67 штук.

Если вместо количества акций использовать пропорцию 5 к 1, то результат будет аналогичным, теоретическая цена после выпуска прав получится равной $10:

а) 5 х 11 = 55, б) 1 х 5 = 5, в) 55+5 = 60, г) 60/6 = 10

А теперь давайте немного изменим условие и представим, что 1 марта была простая эмиссия по рыночной цене $11, а не выпуск прав по $5. Если составить точно такую же таблицу, но в столбце «цена» везде поставить цифру $11, то легко видеть, что теоретическая цена после такой эмиссии будет равна 11 долларам, т.е. рыночной цене. То есть у нас получилось, что коэффициент простой эмиссии равен единице (11/11 = 1).

3. Бесплатная эмиссия акций (bonus issue)

О терминологии. Я хотела назвать этот вид эмиссии льготным, однако в стандарте льготной эмиссией называется любая эмиссия, если выпуск акций происходит меньше рыночной цены (т.е. выпуск прав тоже льготная эмиссия). Поэтому решила использовать слова «бонусная» или «бесплатная» эмиссия. Но хочу предупредить, что это не общепринятые термины, я использую эти слова только для простоты объяснения.

Иногда компании размещают обыкновенные акции среди существующих акционеров без возмещения их стоимости. Как говорилось в одном нашем известном советском мультфильме: «безвозмездно, то есть даром». Как такая эмиссия повлияет на расчет средневзвешенного количества акций для EPS?

Снова изменим предыдущий пример 4.

На 1 января в обращении было 500 обыкновенных акций. А 1 марта компания провела льготную эмиссию в соотношении 1 новая акция на каждые 5 обыкновенных акций в обращении. Рыночная цена одной обыкновенной акции перед 1 марта была равна 11 долларам.

Шкала времени не изменится, а вот таблица будет немного другой:

| Дата | Акции | Пропорция | Цена, $ |

Стоимость |

| (а) | (б) | (в) | (г) = (а) х (в) | |

| 1 января | 500 | 5 | 11 | 5,500 |

| 1 марта | 100 | 1 | 0 | 0 |

| Итого | 600 | 5,500/600=9,17 | 5,500 |

Теоретическая цена после льготной эмиссии: 5,500/600 = 9,1666 долларов.

Коэффициент данной эмиссии (КЭ): 11/9,1666 = 1,2

Средневзвешенное количество акций за год: 500 х 1,2 х 2/12 + 600 х 10/12 = 600 штук.

Если умножить 500 на коэффициент 1,2, то получится 600. И формулу выше можно переписать по-другому: 600 х 2/12 + 600 х 10/12 = 600 штук.

То есть при бесплатном выпуске акций получается, что новое количество акций (в данном случае 600 штук) было всегда. Математически это так.

Две эмиссии акций в одном примере — как найти средневзвешенное количество за год?

Как показано выше, все три типа эмиссии акций можно учесть с использованием коэффициента эмиссии (КЭ):

- эмиссия по рыночной цене: КЭ = 1 (единице)

- выпуск прав: КЭ = рыночная цена до эмиссии/теоретическая цена после эмиссии

- бесплатная эмиссия: КЭ = новое количество акций в обращении/старое количество акций

Что будет, если в течение года эмиссия акций будет не одна?

Графически задачу с несколькими эмиссиями можно представить в виде шкалы времени так:

Для любителей длинных формул: если в течение года произошло несколько эмиссий обыкновенных акций, то в общем виде формулу для расчета средневзвешенного количества акций можно записать так (не является общепринятой!):

А1 х КЭ1 х КЭ2 х m1/12 + A2 х КЭ2 х m2/12 + A3 х m3/12, где

КЭ — коэффициент эмиссии, А — количество акций в тот или иной период времени, m — количество месяцев между эмиссиями, N — количество новых акций, то есть, А1+N2 = A2, A2+N3 = A3, А3 = А4. Все обозначения не являются общепринятыми и придуманы мной за неимением других.

Пример расчета базовой EPS с простой и льготной эмиссиями в течение года

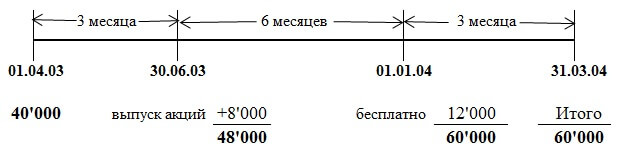

Количество обыкновенных акций компании Савуар на 1 апреля 2003 года составляло 40 млн. штук. 1 июля 2003 года Савуар выпустила 8 миллионов обыкновенных акций по рыночной стоимости. 1 января 2004 года был произведен льготный выпуск одной обыкновенной акции на каждые четыре в обращении. Прибыль, приходящаяся на обыкновенных акционеров, составила $13,800,000. Отчетная дата 31 марта 2004 года.

В данном примере нужно учесть две эмиссии акций в течение года: через 3 месяца эмиссия по рыночной стоимости, ещё через 6 месяцев — «бесплатная» эмиссия. Всё становится понятнее, когда все цифры из условия задачи нанесены на шкалу времени:

Коэффициент первой эмиссии по рыночной стоимости равен 1 (всегда), коэффициент бесплатной эмиссии равен 60,000/48,000 = 1,25 (количество акций «после»/количество акций «до»)

Средневзвешенное количество акций за год будет равно:

40,000 х КЭ1 х КЭ2 х 3/12 + 48,000 х КЭ2 х 6/12 + 60,000 х 3/12 = 57,500

40,000 х 1 х 1,25 х 3/12 + 48,000 х 1,25 х 6/12 + 60,000 х 3/12 = 57,500

Прибыль на акцию: 13,800/57,500 = 0,24 доллара или 24 цента.

При решении данной задачи я использовала формулу с коэффициентами, а в официальном ответе приведен немного другой способ расчета. Но ответ получается одинаковым, потому что оба способа являются правильными.

ВНИМАНИЕ: Поскольку данный сайт не является официальным учебным пособием, я могу использовать любые приёмы, какие считаю нужными, для объяснения материала. Полезно бывает, взглянуть на расчёты под другим углом зрения. Но я не уверена, что представленный здесь метод расчета средневзвешенного количества акций на экзамене будет оценен правильно. Всё-таки проверяющие экзамен маркеры учились по учебникам, в которых метод получения ответа (при наличии бесплатной эмиссии) внешне несколько отличается. Просто имейте это в виду. Хотя правильный результат расчётов должен говорить сам за себя.

Выдержка из официального ответа

Выпуск на 1 июля 2003 года по полной рыночной стоимости должен быть взвешен: 40 млн х 3/12 + 48 млн х 9/12 = 46 млн. Без учета бонусного выпуска прибыль на акцию составит 30 центов ($13,8 млн/46 млн.).

Бонусный выпуск 1 к 4 приведет к появлению 12 млн новых акций, следовательно, общее число обыкновенных акций составит 60 млн. Разводняющий эффект бонусного выпуска снизит прибыль на акцию до 24 центов (30 центов х 48 млн/60 млн).

Прямые и обратные коэффициенты эмиссии

Все коэффициенты эмиссии, которые рассматривались выше, называются прямыми и используются для расчета средневзвешенного количества акций за период. Величина 1/КЭ представляет собой обратный коэффициент эмиссии, который нужен для получения сравнительных данных. Если в отчётном периоде произошел выпуск прав, то это повлияет как на величину EPS в текущей отчетности МСФО, так и на величину EPS в предыдущей отчетности. Чтобы получить сравнительные данные по EPS за предыдущий год, надо пересчитать EPS прошлого года, умножив её на обратный коэффициент эмиссии отчетного года. Если было две эмиссии и два коэффициента, то для пересчёта нужно использовать оба обратных коэффициента.

Базовая прибыль на акцию — ещё один пример расчета

Попробуем решить еще одну задачу, на этот раз из экзамена Дипифр, март 2009 года, вопрос 4, 6 баллов.

(b) Компания «Ипсилон» ежегодно готовит финансовую отчетность за год, заканчивающийся 31 декабря. Чистая прибыль компании за год, закончившийся 31 декабря 2008 года, составила 12 млн. долларов. Этот показатель был сформирован после вычета финансовых расходов, относящихся к привилегированным акциям, в размере 600,000 долларов. По состоянию на 1 января 2008 года «Ипсилон» имела в обращении 30 млн. обыкновенных акций. 1 апреля 2008 года «Ипсилон» выпустила 20 млн. обыкновенных акций по полной рыночной стоимости. 1 октября 2008 года «Ипсилон» выпустила права на приобретение акций, предложив имеющимся акционерам компании (включая держателей акций, выпущенных 1 апреля 2008 года) приобрести 1 акцию за каждые 5, находящиеся в их собственности, по цене 2 доллара за акцию.

Этот выпуск был полностью выкуплен акционерами. Рыночная стоимость одной обыкновенной акции «Ипсилон» на 1 октября 2008 года непосредственно перед выпуском прав на приобретение акций была равна 2 долларам 30 центам. Прибыль на акцию, отраженная в финансовой отчетности за год, закончившийся 31 декабря 2007 года, составляла 22 цента.

Задание: Рассчитайте прибыль на акцию (включая сравнительные данные), которая должна быть отражена в финансовой отчетности «Ипсилон» за год, закончившийся 31 декабря 2008 года.

Решение задачи

Числитель формулы для расчета прибыли на акцию — 12,000,000 долларов. В условии сказано, что эта цифра чистой прибыли уже скорректирована на дивиденды привилегированным акционерам, значит, дальнейших корректировок не требуется.

В течение года было две эмиссии акций: через 3 месяца от начала года простая эмиссия по рыночной стоимости, ещё через полгода — выпуск прав.

Коэффициент эмиссии по рыночной цене равен 1 (единице).

Коэффициент эмиссии для выпуска прав будет равен 2,30/2,25:

| Дата | Акции | Пропорция | Цена, $ |

Стоимость |

| (а) | (б) | (в) | (г) = (а) х (в) | |

| 1 апреля | 50’000 | 5 | 2,30 | 115’000 |

| 1 марта | 10’000 | 1 | 2 | 20’000 |

| Итого | 60’000 | 2’25 | 135,000 |

Расчёт средневзвешенного количества акций будет таким:

30,000 х 1 х 2,30/2,25 х 3/12 + 50,000 х 2,30/2,25 х 6/12 + 60,000 х 3/12 = 48,222 штук.

Базовая прибыль на акцию: 12,000,000/48,222 = 0,249 или 24,9 цента

Сравнительные данные за прошлый год нужно умножить на обратные коэффициенты эмиссии:

22 х 1 х 2,25/2,3 = 21,5 (для единицы обратный коэффициент тоже равен 1)

МСФО 33 «Прибыль на акцию» на экзаменах Дипифр и ACCA

На экзамене Дипифр данная тема появлялась всего два раза — в марте 2009 года на 25 баллов (русскоязычный экзамен) и в декабре 2010 года на 15 баллов (глобально). В обоих случаях это было задание, включающее в себя как теоретические вопросы, так и расчет обоих показателей EPS — базовой и разводненной прибыли на акцию. В новом формате экзамена Дипифр, введенном в действие с июня 2011 года, данный стандарт не появился ни разу. Возможно поэтому многие преподаватели и слушатели курсов Дипифр ожидают задачи на расчет прибыли на акцию в ближайшее время.

В на данный момент МСФО 33 занимает второе место с показателем 23%. Такой же года МСФО 33 занял первое место в рейтинге ожиданий с 35% голосов.

Честно говоря, я скептически отношусь к тому, что прибыль на акцию появится на экзамене Дипифр в ближайшее время. По большому счету расчет прибыли на акцию не имеет отношения к бухгалтерскому учету. МСФО 33 описывает алгоритм расчета числового показателя, не более того. Наш же экзаменатор стремится включать в экзамен задачи, требующие умения рассуждать и объяснять основные принципы бухгалтерского учета, заложенные в международные стандарты.

Хотя, возможно, я ошибаюсь, и Пол Робинс просто ждёт удобного момента, чтобы включить такую задачу в экзамен. Если расчет прибыли на акцию появится на экзамене Дипифр, я думаю, это будет упрощение экзамена с точки зрения нашего экзаменатора, поскольку рассчитать несколько цифр гораздо проще, чем написать объяснения по теоретическому вопросу.

Что касается основной программы ACCA, то расчет показателя EPS несколько раз появлялся в заданиях бумаги F7: июнь 2006, декабрь 2009, июнь 2011 годов, но расчетной задачи не было ни разу на экзамене более высокого уровня P2 (если я ничего не пропустила).

Математика — это гимнастика для ума

Надеюсь, что данная статья не получилась слишком нудной, хотя и не уверена в этом. Слишком много формул, слишком много расчетов. И всё-таки, думаю, что задачи на эту тему будут, скорее, подарком от экзаменатора, чем наоборот. Ведь для того, чтобы правильно рассчитать прибыль на акцию, надо всего лишь помнить алгоритм расчёта. А для того, чтобы написать ответ на теоретический вопрос, надо понять, что хочет увидеть в ответе Пол Робинс.

«Если математика не кажется людям простой, это лишь потому, что люди не понимают, насколько сложна жизнь». Джон фон Нейман, математик

Об уникальности публикаций

Все статьи на данном сайте написаны мной от начала и до конца. И тому есть подтверждение. Именно поэтому я, к сожалению, редко пишу новые статьи — это требует времени, которое в дефиците. Я встречала перепечатки материалов данного сайта на других интернет ресурсах. Некоторые копии имеют ссылку на оригинал на моём сайте. Но если на других сайтах в интернете не стоит ссылка на оригинальную публикацию здесь, то знайте, это ни что иное как плагиат. Тоже самое относится и к заимствованиям не в интернете. Но такова уж судьба у всех пишущих и публикующих что-либо в сети.

Дивиденды представлены некоторой частью прибыли организации, которая остается в компании после уплаты всех обязательных платежей и налогов. Они перечисляются только владельцам акций предприятия. Прибыль распределяется между акционерами в зависимости от имеющейся доли в капитале. Расчет дивидендов должен проводиться опытным бухгалтером, чтобы отсутствовали ошибки, приводящие к регулярным проверкам со стороны налоговой инспекции. Важно не только грамотно определить размер выплат, но и перечислить средства в строго установленные сроки.

Как выплачиваются дивиденды?

При расчете данных выплат учитываются компаниями определенные требования. К ним относятся:

- дивиденды могут выплачиваться не только в наличном виде, но и в форме имущества;

- участники ООО или частные лица получают деньги через кассу или расчетный счет предприятия.

Каждая компания самостоятельно устанавливает, какими способами будут выдаваться дивиденды. Основные правила закрепляются в учредительной документации предприятия.

Как начисляются дивиденды?

В конце каждого финансового года организация должна сформировать годовую отчетность. Если по результатам работы остается нераспределенная прибыль, то она может направляться на накопление, развитие компании или распределение между акционерами. В последнем случае производится расчет дивидендов, после чего они перечисляются участникам фирмы.

При организации юридического лица все учредители вкладывают свои средства или имущество в уставный капитал. На основании такого действия формируется определенная доля в компании. В соответствии с этой долей и рассчитываются выплаты. Другие особенности расчета дивидендов по акциям:

- распределяется исключительно прибыль, оставшаяся после уплаты налогов и других обязательных платежей;

- перечисляться средства могут ежегодно, раз в полгода или ежеквартально;

- в уставе компании прописываются сроки и порядок выплаты средств;

- наиболее часто предприятия выплачивают дивиденды по окончании года.

Существуют определенные ситуации, при которых нецелесообразно выплачивать средства даже при наличии положительного результата от работы компании.

Когда не выплачиваются дивиденды?

Не всегда целесообразно компании перечислять своим акционерам дивиденды даже при наличии прибыли от деятельности в течение года. Все ситуации, когда не может фирма выполнять данный процесс, перечисляются в ФЗ №14. К таким случаям относятся:

- у директора, являющегося одновременно учредителем, по официальным документам имеется слишком низкая зарплата, поэтому налоговая инспекция может посчитать, что дивиденды при таких условиях выступают в качестве оплаты его труда, что нередко приводят к доначислению взносов и привлечению организации к административной ответственности;

- фирма распределяет оставшуюся прибыль ежемесячно между работниками предприятия, являющимися одновременно его учредителями, хотя по закону ООО и АО могут выполнять данный процесс не чаще, чем один раз в квартал, поэтому через суд ФНС может настаивать на переквалификации выплат;

- в течение года выплачиваются дивиденды, но по итоговому годовому отчету у компании имеется отрицательное значение баланса, поэтому распределяется незафиксированная прибыль, поэтому выплаченные средства будут переведены в чистую прибыль, что приведет к начислению дополнительных взносов и налогов;

- выплачиваются средства акционерам без учета доли, которая принадлежит им в компании, поэтому работники ФНС признают такие суммы превышением и произведут начисление дополнительных взносов.

Расчет дивидендов в течение года желательно производить из прибыли, полученной в прошлом периоде, а не текущем.

Источники начисления выплат

Для выплаты данных денежных средств компании могут пользоваться разными источниками, к которым относится текущая прибыль и прибыль, полученная в прошлые годы работы. Используется для этого прибыль, полученная после выплаты всех обязательных платежей и налогов.

При расчете дивидендов учредителям учитываются некоторые параметры:

- АО при расчете должны ориентироваться на показания, имеющиеся в их бухгалтерской отчетности, причем для ООО отсутствует такое строгое требование;

- наиболее актуально для расчетов пользоваться прибылью, полученной в прошлые годы работы, причем отсутствуют ограничения на период, когда должна появляться такая прибыль;

- выплачиваются средства исключительно на основании решения, принимаемого акционерами на собрании.

Перечисляться средства могут наличными через кассу предприятия, но наиболее часто используется безналичный способ.

Правила оформления выплат

Расчет и выплата дивидендов осуществляются исключительно на основании протокола собрания, где акционеры принимают решение относительно необходимости выплаты данных средств. Для этого проводится общее собрание. Путем голосования принимается решение о том, каким образом будет использоваться нераспределенная прибыль. Для этого акционеры могут распределить ее на дивиденды.

Результаты проведенного собрания обязательно официально фиксируются, для чего формируется протокол. Нередко у общества имеется только один участник, поэтому в произвольной форме им составляется решение, на основании которого он себе выплачивает дивиденды.

В течение 10 дней после формирования протокола отправляется его копия всем участникам предприятия. В нем обязательно должны иметься сведения:

- указывается вид собрания, которое может быть внеочередным или очередным;

- прописывается, в какой форме оно было проведено, так как по многим вопросам проводится заочное собрание, когда участники предприятия не являются на голосование;

- сообщения акционерами могут отправляться разными способами, например, по телефону, интернету или другими методами;

- решение о перечислении промежуточных выплат принимается исключительно при наличии кворума, поэтому требуется правильно принятое участниками решение;

- допускается акционерам привлекать представителей, что должно быть указано в протоколе;

- прописывается участник, являющийся председателем собрания;

- формулируются вопросы, которые обсуждались на собрании, причем за 15 дней до назначенного события любой акционер может поднимать интересующие его дополнительные вопросы;

- перечисляются все вопросы повестки дня;

- подтверждается факт принятия решения нотариально, хотя законом предусматривается возможность пользоваться другим методом подтверждения, прописанным в уставе предприятия.

При необходимости в протоколе могут уточняться и другие вопросы.

Правила расчета

При расчете дивидендов требуется учитывать требования, прописанные в российском законодательстве. Дополнительно соблюдаются нормы, закрепленные во внутренней нормативной документации организации.

Способ расчета зависит от того, какие именно акции имеются у того или иного участника.

Расчет по обыкновенным акциям

Такие ценные бумаги считаются наиболее популярными среди участников разных организаций. Формула расчета дивидендов по таким акциям выглядит следующим образом:

Дивиденды, выплаченные в прошлом году / себестоимость ценных бумаг * 100 %.

Дополнительно может применяться формула, учитывающая дивидендную доходность. В этом случае используется такая формула:

Дивидендная доходность = дивиденды за обыкновенные акции / их рыночная цена * 100 %.

При расчете доходов по дивидендам фирмы должны учитывать некоторые правила:

- предварительно следует проверить, выполнены ли все требования, перечисляющиеся в нормативных документах фирмы;

- важно проверить, не имеется ли ограничений на выплаты;

- при расчете дополнительно рекомендуется применять корректирующие коэффициенты, размер которых устанавливается советом директоров;

- при расчете выплат по обыкновенным акциям часто прогнозируется их средний показатель, после чего устанавливается размер на текущий момент.

При проведении расчетов учитывается, что выплата дивидендов не может выступать в качестве способа развития компании. Крупные отчисления допускаются исключительно для давно работающих и хорошо развитых предприятий, поэтому отсутствует острая необходимость направлять средства на развитие.

Молодым компаниям более целесообразно пользоваться деньгами для дальнейшего расширения деятельности.

Расчет по привилегированным акциям

Наиболее простыми в прогнозировании считаются именно данные ценные бумаги. Для расчета выплат обычно учитывается только 10% от дохода предприятия. Именно такое количество средств по таким ценным бумагам должно выплачиваться в обязательном порядке.

10% от прибыли непременно перечисляется по всем привилегированным акциям. Допускается увеличивать размер выплаты, но фирмы редко пользуются такой возможностью.

Выплаты с одним участником

Нередко открывается предприятие всего одним человеком. В этом случае он самостоятельно принимает решение относительно необходимости перечисления дивидендов. Принятое решение обязательно грамотно оформляется в письменном виде.

Перечисленные средства непременно облагаются налогом. Расчет НДФЛ с дивидендов считается простым, так как с 2018 года для этого используется стандартная ставка в размере 13 % от всех выплаченных средств.

При перечислении денег учитываются некоторые условия, включающиеся в ст. 29 ФЗ №14. К ним относится то, что важно грамотно оформить решение, составляемое в письменном виде. В протоколе должны содержаться сведения:

- правильно рассчитанный размер выплат;

- форма выплаты дивидендов;

- срок, в течение которого будут перечислены средства.

На основании протокола формируется приказ о выплате части прибыли единственному участнику предприятия. Именно он выступает основой для расчетов. Российская компания при таких условиях выступает налоговым агентом, поэтому обязана рассчитать и перечислить в ФНС соответствующее количество средств в виде НДФЛ.

Пример расчета

Рассчитать размер выплат на самом деле достаточно просто. Пример расчета дивидендов позволяет без проблем определить оптимальную сумму, которая должна перечисляться акционерам. Например, фирма выпустила при открытии 500 акций, причем из них 80 ценных бумаг являются привилегированными.

За год фирма получила 630 тыс. руб. в виде чистой прибыли после уплаты всех обязательных платежей. Владельцы предприятия приняли решения о том, чтобы выплатить за каждую привилегированную акцию по 5 тыс. руб. В этом случае владельцы привилегированных акций получат: 5 000 * 80 = 400 000 руб. Оставшиеся 230 тыс. руб. будут распределены между всеми владельцами обыкновенных акций. За каждую такую ценную бумагу будет перечислено:

230 000 / 420 = 547 руб.

Пример расчета дивидендов показывает, что определить, какое количество средств должно быть перечислено акционерам, на самом деле очень просто. При этом сами владельцы бизнеса определяют, какая именно сумма будет распределяться между держателями ценных бумаг.

Правила налогообложения

Учитываются дивиденды в расчете по страховым взносам или НДФЛ для каждого акционера. Компания, выплачивающая средства, выступает в качестве налогового агента, поэтому она обязана грамотно рассчитывать и уплачивать за участников налог в ФНС.

При расчете налога на дивиденды учитывается, кто является получателем средств. Им может выступать российский гражданин, иностранец или компания. Не могут государственные органы выступать в качестве учредителя компании.

Наиболее часто владельцами акций являются российские граждане. За них уплачивается со всей суммы дивидендов 13%. Для иностранцев используется повышенная ставка в размере 15%. Если получает средства компания, то она должна самостоятельно уплачивать налог на прибыль в зависимости от того, по какой системе налогообложения она работает. Учитываются дивиденды в расчете по страховым взносам, если дополнительно получатель средств является работникам предприятия. Поэтому за него увеличиваются перечисления в государственные фонды.

Правила расчета при УСН

Выплата дивидендов допускается даже для компаний, работающих по упрощенным налоговым режимам. В этом случае прибыль распределяется по правилам, записанным в уставе организации. Если отсутствует конкретный порядок, то расчет дивидендов по УСН осуществляется на основании имеющихся у участников долей.

Используется только прибыль, являющаяся нераспределенной. При перечислении средств компания становится налоговым агентом. Поэтому фирма на УСН исчисляет, удерживает и перечисляет в ФНС НДФЛ или налог на прибыль в зависимости от получателя средств.

Существует ли максимальная выплата?

Размер дивидендов определяется на собрании акционеров общества. Дополнительно разные нюансы закрепляются в нормативной внутренней документации. Поэтому отсутствуют какие-либо ограничения на эти выплаты.

Фирма может выплатить то количество средств, которое у нее остается после перечисления всех обязательных платежей. Единственным ограничением выступает доля каждого акционера в фирме.

Заключение

Многие общества выплачивают держателям акций дивиденды. Правила их расчета зависят от того, являются ли данные ценные бумаги привилегированными или обыкновенными. Распределяется только прибыль, которая остается у компании после уплаты налогов и других обязательных платежей.

Необходимость в выплате дивидендов решается совместно участниками общества во время проведения соответствующего собрания. Требуется не только принять решение, но и правильно его оформить. При перечислении дивидендов фирма становится налоговым агентом, поэтому она должна самостоятельно рассчитывать и перечислять налог за иностранных или российских акционеров.

Дивиденды дают право акционерам получать часть прибыли компании. В зависимости от прописанных в статусе компании правил, она имеет право:

- проводить полную выплату по дивидендам;

- проводить частичную выплату по дивидендам;

- не проводить выплату по дивидендам.

Каждое акционерное общество или корпорация планирует свою стратегию на финансовый год, либо сразу на несколько финансовых лет. В зависимости от этой стратегии, полученная прибыль может либо полностью распределяться среди акционеров (пропорционально имеющемуся количеству акций), либо распределению подлежит только её часть, либо вся прибыль реинвестируется в дальнейшее развитие компании.

Последний вариант подразумевает, что выплат по дивидендам не будет, либо они начнутся через оговоренное количество лет. В таком случае владельцы акций имеют в своём портфеле ценные бумаги, стоимость которых постоянно растёт. Их можно либо продать по более выгодной цене, либо ожидать выплаты дивидендов в будущем.

Частичная выплата подразумевает, что часть прибыли компания будет вкладывать в развитие, а оставшуюся выплачивать акционерам в виде дивидендов. По такой схеме работает компания «Coca-cola». По открытым данным Income statement за 2013 год чистый операционный доход компании составил 8,584 миллиарда долларов. При этом на выплату дивидендов компания потратила 4,969 миллиарда долларов, что составляет 58% от прибыли.

Расчет дивидендной доходности

- Дивиденды на акцию (Dividend per share- DPS) – это размер дивидендов, приходящийся на одну обыкновенную или привилегированную акцию компании в денежных единицах.

- DPR (Dividend payout ratio) – доля чистой прибыли компании, направляемой на выплату дивидендов по обыкновенным или привилегированным акциям.

- Dividend Yield (DY) – дивидендная доходность, это доход (в процентах за период владения – с даты расчета доходности до даты фактической выплаты дивидендов), приходящийся на каждую денежную единицу инвестиций в обыкновенную или привилегированную акцию от выплаты дивидендов эмитентом такой акции.

Инвесторы, стремящиеся получать небольшой, но постоянный доход от имеющихся ценных бумаг, апеллируют таким понятием, как дивидендная доходность . Этот коэффициент определяется размером относительно официального курса акций компании. В случае отсутствия динамики роста прибыли, дивидендная доходность акции становится окупаемостью инвестиций для ценных бумаг.

С помощью этого коэффициента оценивают размер денежного потока, получаемого инвестором на каждый вложенный доллар в капитал акционерного общества.

Вычисляется дивидендная доходность акции по формуле: отношение годового дивиденда на акцию к цене акции умноженное на сто процентов.

Ярким примером разницы данного коэффициента могут стать компании Washington Post и Phillip Morris (новое название Altria Group) .

| годовой дивиденд ($) | цена акций ($) | дивидендный доход | |

| Washington Post | 7 | 910 | 0,77% |

| Phillip Morris | 2,72 | 49,75 | 5,47% |

При этом акционеры имеют стабильные выплаты по дивидендам.

Распределение дивидендов

Распределение выплат по дивидендам происходит пропорционально количеству имеющихся акций. Но при этом существуют отличия между выплатами по обыкновенным и привилегированным акциям.

- Привилегированные акции. Фиксированная сумма выплат, реже определённый процент от чистого операционного дохода;

- Обыкновенные акции. Остаток прибыли после выплат по первому типу акций.

Примером такого распределения может предприятие «Johnson&Johnson

», прибыль которого на 2014 год составила 298,89 миллиардов долларов. Соотношение привилегированных и простых акций 1:10. Цена акции – 93,1 долларов, дивиденд на одну простую акцию – 2,76 долларов, на привилегированную – 67,31 долларов. Соответственно компания изначально осуществляет выплаты дивидендов по первому типу акций, а остаток прибыли распределяет между акционерами, имеющими второй тип акций. С 2003 года стоимость обыкновенных акций «Johnson&Johnson» выросла с 0,79 доллара до 2,76 (по состоянию на 23.04.2015).

Примером такого распределения может предприятие «Johnson&Johnson

», прибыль которого на 2014 год составила 298,89 миллиардов долларов. Соотношение привилегированных и простых акций 1:10. Цена акции – 93,1 долларов, дивиденд на одну простую акцию – 2,76 долларов, на привилегированную – 67,31 долларов. Соответственно компания изначально осуществляет выплаты дивидендов по первому типу акций, а остаток прибыли распределяет между акционерами, имеющими второй тип акций. С 2003 года стоимость обыкновенных акций «Johnson&Johnson» выросла с 0,79 доллара до 2,76 (по состоянию на 23.04.2015).

На простом примере этот расчёт выглядит так:

- Всего акций компании – 100 шт.

- Всего привилегированных – 10 шт.

- Всего обыкновенных – 90 шт.

- Размер дивиденда на 1 привилегированную акцию – 5 долларов.

- Выплаты акционерам по привилегированным акциям – 50 долларов.

- Всего прибыль компании – 100 долларов.

- Остаток прибыли для обычных акционеров –50 долларов.

- Размер дивиденда на 1 обычную акцию – 0,55 доллара.

Значимые даты

Иметь право на дивидендную доходность по приобретённым акциям можно уже через день после их приобретения. Для этого необходимо только знать несколько важных дат:

- Declaration date – День, в который огласят дату и сумму выплат по дивиденду;

- Date of record – За четыре дня до выплаты компания составляет списки акционеров, которые получат дивиденды. Дивиденды получат только те инвесторы, которые внесены в реестр акционеров на эту дату. Если вы купили акции в этот день или за день до этого, то вы, скорее всего, не успеете попасть в реестр, так как на это обычно уходит 3 дня.

- Payment date – Объявление даты выплаты дивидендов по акциям.

Кроме того, по решению совета директоров, выплата дивидендов может осуществляться не только наличными, но и дополнительными акциями.

Для получения дивидендов от акционера не требуется никаких действий, все дивиденды будут перечислены на брокерский счет инвестора.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Под дивидендами понимается некоторая часть прибыли организации, пропорционально выплачиваемая собственникам (акционерам) компании. Размер дивидендов, периодичность, порядок начисления и выплат определятся самими акционерами на специальном заседании.

Дивиденды могут начисляться с любой периодичностью или не выплачиваться вовсе. Отчисление дивидендов акционерам снижает объем капитала, который может быть инвестирован далее в развитие бизнеса, поэтому небольшие общества часто отказываются от этой процедуры.

Выплаты по процентам могут быть промежуточными или итоговыми. Промежуточными считаются те отчисления из прибыли, которые происходят в течение года. Итоговые начисляются по финансовым результатам года. Дивиденды могут выражаться в виде реальных денег или дополнительных акций.

От чего зависит размер доходов по акциям

Дивиденды не всегда выплачиваются в полном объеме, размер начисляемой прибыли может варьироваться в следующих случаях:

Размер дивидендов фиксируется не по проценту, а по фактическому выражению. Такие меры необходимы для пополнения резервных и стабилизационных фондов предприятия;

Требуются большие инвестиции в производство, решено расширять сферы деятельности, масштабировать бизнес. В этом случае выплаты замораживаются или сокращаются;

Необходимо показать стабильность и перспективность компании. В этом случае размер дивидендов увеличивается;

Повысилась налоговая ставка.

Как рассчитываются дивиденды

Дивиденды рассчитываются из чистой прибыли компании, то есть из той части дохода, с которой уплачены налоги и сделаны необходимые исчисления в стабилизационные и иные фонды. Выплаты по привилегированным акциям осуществляются в фиксированных размерах, остальные в процентном исчислении, согласно доле каждого собственника.

Чтобы рассчитать размер дивидендов самостоятельно, необходимо знать прибыль организации за отчетный период и сумму налоговых исчислений. Простым вычитанием получается чистая прибыль. В уставе организации определен процент от чистой прибыли, который идет на уплату дивидендов. На этот процент умножается чистая прибыль, а полученное значение – есть общая сумма прибыли всех акционеров. Далее, пропорционально в зависимости от количества акций на руках рассчитывается персональный доход каждого акционера.

Отказ от выплаты дивидендов

В некоторых случаях компания вправе отказать в выплате доходов по акциям. Законом определены следующие случаи, когда выплата дивидендов может быть приостановлена:

Средств на счете не хватило для оплаты уставного капитала;

Выявлены первые признаки банкротства компании;

Выплата дивидендов может привести к банкротству компании;

Активы состоят из резервного фонда и уставного капитала.

Дивиденды выплачиваются, когда финансовые трудности сменяются стабильностью. Иногда приостановление выплат может быть указано обязательным условием в кредитном договоре.

Четыре раза в год АО вправе выплачивать дивиденды (по окончании I квартала, полугодия, 9 месяцев и года). Такой порядок действует с 30 сентября 2002 года (Федеральный закон от 31 октября 2002 г. № 134-ФЗ). Как бухгалтеру рассчитать сумму, причитающуюся акционерам общества?

Формула расчета дивидендов

Решение о выплате дивидендов принимает общее собрание акционеров по рекомендации совета директоров. Их размер устанавливается исходя из суммы прибыли, направляемой на выплату доходов и может быть больше рекомендованного советом директоров.

Прибыль распределяется между акционерами пропорционально числу и виду принадлежащих им акций (обыкновенные или привилегированные). Размер дивиденда по привилегированным акциям указывается в уставе организации в твердой денежной сумме или в процентах к номинальной стоимости акций. Сумму дивиденда по обыкновенным акциям рассчитывается по формуле:

Пример

ЗАО «Актив» получило чистую прибыль за отчетный год в сумме 60 000 руб. Уставный капитал «Актива» состоит из 1000 обыкновенных и 50 привилегированных акций. Номинальная стоимость каждой акции – 1000 руб.

Согласно уставу «Актива», по привилегированным акциям дивиденды выплачиваются в размере 20% их номинальной стоимости.

Акции распределены между акционерами так:

- К.Б. Яковлев – 500 обыкновенных акций;

- А.Н. Сомов – 30 привилегированных акций и 200 обыкновенных акций;

- А.А. Ломакин – 20 привилегированных акций;

- С.С. Петров – 300 обыкновенных акций.

По одной привилегированной акции дивиденды начисляются в сумме:

1000 руб. × 20% = 200 руб.

Общая сумма дивидендов по привилегированным акциям составит:

200 руб. × 50 шт. = 10 000 руб.

По одной обыкновенной акции дивиденды начисляются в сумме:

(60 000 руб. − 10 000 руб.) : 1000 шт. = 50 руб.

Акционеры имеют право на получение дивидендов в сумме:

- К.Б. Яковлев – 25 000 руб. (50 руб. × 500 шт.);

- А.Н. Сомов – 16 000 руб. (200 руб. × 30 шт. + 50 руб. × 200 шт.);

- А.А. Ломакин – 4000 руб. (200 руб. × 20 шт.);

- С.С. Петров – 15 000 руб. (50 руб. × 300 шт.).