Анализ фондовооруженности и эффективности использования основных средств. Эффективность использования основных фондов предприятия

Анализ фондовооруженности и эффективности использования основных средств представлен в таблице 3.5.2.

Таблица 3.5.2. Показатели использования основных фондов ресторана «Миллер»

|

Наименование |

Изменение (гр.4/гр.3-100%) |

|||

|

Объем реализации, тыс. руб. | ||||

|

Основные фонды, тыс. руб. | ||||

|

Среднесписочная численность, чел. | ||||

|

Фондовооруженность (стр.2:стр.3), тыс. руб./чел. | ||||

|

Фондоотдача (стр.1:стр.2) | ||||

|

Фондоемкость (стр.2:стр.1) |

Фондоотдача в 2009 году равна 0,7, которая определяется как отношение объема реализации в рублях к стоимости основных фондов. Фондоотдача показывает, что с каждого рубля вложенных основных средств предприятие имело 0,7 рублей оборота. В 2010 году показатель фондоотдачи увеличился до 0,1 или на 14,3%.

Коэффициент фондовооруженности в 2010 году составил 1129,0 тыс. руб. на каждого работника предприятия. Коэффициент фондовооруженности показывает на сколько предприятие обеспечено основными средствами в расчете на каждого работника. В 2009 году фондовооруженность составила 1295,0 тыс. руб. на каждого работника. Показатель фондовооруженности снизился в 2010 году на 12,8%, что свидетельствует о снижении доли основных фондов к численности персонала.

Проектирование рациональной поточной линии на основании технологического процесса механической обработки детали

Целью данной курсовой работы является проектирование

рациональной поточной линии на основании исходного технологического процесса

механической обработки детали. Выполнение данной курсовой работы способствует

закреплению теоретических знаний по экономике, организации и планированию

производства, развивает навыки самостоятельного решения задач в данной области.

. Исходные данные

Вариант 26

№

Деталь

Вилк...

Одним из направлений производственного менеджмента выступает рациональное использование имеющихся ресурсов и эффективное управление материально-технической подсистемой компании. Анализ материально-технической подсистемы среди всего прочего позволяет выявить уровень обеспеченности персонала предприятия т.е. фондовооруженность. Это позволяет отслеживать эффективность использования инвестиций в производство.

Управление материально-технической подсистемой компании

С целью выявления сильных и слабых позиций фирмы в конкурентной борьбе менеджеры осуществляют анализ реального состояния и, как следствие, определение основных направлений развития материально-технической базы организации.

Подобный мониторинг позволяет реализовать ряд ключевых задач:

Определять состав внеоборотных активов предприятия, долю основных средств в их составе, обеспеченность ими предприятия;

Осуществлять анализ степени износа и возраста ОФ;

Проводить анализ наличия и степени соответствия производственных площадей используемой технологии и условиям производства; обеспеченности имеющимися материальными ресурсами;

Рассчитывать состояния и движения основных средств организации в различных временных периодах (коэффициент прироста основных средств, пригодности, обновления, износа, коэффициент выбытия);

Проводить анализ эффективности эксплуатации ОФ путем сравнения показателей фондоотдачи, фондоемкости, фондоворуженности;

Проводить сравнительный анализ среди показателей интенсивности движения ОФ за два или несколько следующих друг за другом периода.

Показатели интенсивности обновления ОФ

Методика расчета интенсивности движения ОФ направлена на анализ основных показателей:

а) Коэффициент пригодности отражает возможность дальнейшего использования ОФ, рассчитывается как отношение ОФ к их первоначальной стоимости.

б) Коэффициент обновления основных средств позволяет определить долю введенных ОФ в стоимости ОФ на конец года, а также степень их обновления:

Коэф-т обновления = Стоимость введенных ОФ за анализируемый период/ Стоимость ОФ на конец периода

в) Коэффициент износа отражает степень износа и возмещения затрат на формирование ОФ, рассчитывается как отношение суммы износа к первоначальной стоимости ОФ:

Коэф-т износа = Сумма износа ОФ/ Первоначальная стоимость ОФ

г) Коэффициент прироста ОФ - это отношение величины прироста основных фондов, рассчитываемое как разница между стоимостью введенных и выбывших из эксплуатации ОФ, к стоимости ОФ по состоянию на начало периода.

д) Коэффициент выбытия ОФ показывает долю выбывших (выведенных) ОФ в их стоимостной оценке на начало года, отражает степень потери средств производства.

Эффективность эксплуатации основных средств хозяйствующими субъектами

Эффективность использования ОФ характеризуют ряд показателей, которые принято подразделять на общие и частные. Методика расчета первых, отражающих эффективность использования ОФ субъекта хозяйствования, включает анализ и сопоставление следующих показателей:

1) Фондоотдача рассчитывается как отношение объема продукции, произведенной предприятием за год (Q), к среднегодовой стоимости ОФ:

Фондоотдача = Q / ОФ

2) Фондоемкость является показателем, обратным фондоотдаче:

Фондоемкость = ОФ / Q

3) Фондовооруженность - это отношение среднегодовой стоимости ОФ к среднесписочной численности персонала организации (П).

Фондоворуженность = ОФ / П

Фондовооруженность - это показатель, который отражает стоимость ОФ из расчета на одного работника

Фондовооруженность труда

Фондовооруженность труда наряду с другими показателями, такими как фондоотдача, фондоемкость, прибыльность основных средств, способствует определению и установлению того, насколько эффективно менеджмент предприятия использует основные средства.

Как уже было сказано выше, фондовооруженность труда - это отношение величины среднегодовой стоимости ОФ к среднесписочной численности персонала организации. Показатель отражает то, в какой степени персонал предприятия обеспечен средствами труда.

Следует отметить, что дополнительные инвестиции в производство сопровождаются ростом величины фондовооруженности. При этом положительным данное явление можно назвать лишь в том случае, если процесс увеличения фондовооруженности одновременно сопровождается ростом производительности труда.

Как известно, выражает количество продукции, произведенной одним работником на предприятии, и рассчитывается как отношение объема производства к численности персонала.

Выводы

С учетом вышеизложенного, фондовооруженность - это величина, прямо пропорциональная показателю производительности труда и обратно пропорциональная показателю фондоотдачи. Другими словами, лишь тогда, когда рост производительности труда опережает темпы роста фондоотдачи, инвестиции используются эффективно.

Фондовооруженность – это показатель для оценки эффективности использования основных фондов. Ошибки в использовании основных средств дорого обходятся их обладателям, поэтому финансисты из года в год рассчитывают и анализируют контрольные коэффициенты, одним из которых является фондовооруженность. Читайте, по каким формулам ее рассчитывать и как анализировать.

О чем эта статья :

Что такое фондовооруженность

Фондовооруженность относится к группе показателей эффективности использования основных фондов. Вместе с фондоемкостью и фондоотдачей она помогает определить, правильно ли построено управление основными фондами предприятия и выявить ресурсы повышения эффективности в данной области.

Фондовооруженность – это относительный показатель, коэффициент, выражающий отношение среднегодовой стоимости основных фондов к среднесписочной численности рабочих . Иногда используется термин капиталовооруженность.

Фондовооруженность показывает стоимость основных средств, приходящихся на одного сотрудника с тем, чтобы оценить обеспеченность персонала основными средствами производства. .

Как рассчитать фондовооруженность

Формула фондовооруженности ниже:

где ФВ – фондовооруженность за период, в основном год,

ОСсреднегод – средняя балансовая стоимость основных фондов за период,

Единица измерения фондовооруженности – руб./чел.

Читайте также :

Чем поможет : разработать систему контрольных показателей, чтобы оценивать состояние и условия эксплуатации оборудования.

Чем поможет : обеспечить жесткий контроль расходов на оборудование и непроизводительных издержек из-за простоев, можно создать отдельный пакет управленческих отчетов.

Расчет средней стоимости основных фондов

Среднюю стоимость основных фондов за период можно определить с использованием данных баланса, по оборотно-сальдовой ведомости счета 01 «Основные средства» или же по «Ведомости амортизации ОС за период» по формуле.

Самый простой способ расчета, исходя из строки 1150 баланса по формуле:

Где ОСнач – сумма по строке 1050 баланса на начало периода,

ОСкон – аналогичная сумма на конец периода

Второй способ более трудозатратный, но и более точный. Для проведения расчета нам понадобится как баланс, так и ведомости.

Формула расчета выглядит так:

где ОСввед – стоимость введенных в эксплуатацию основных средств,

ОСвыб – ликвидационная стоимость выбывших из эксплуатации основных средств,

мес. экспл. – количество месяцев эксплуатации каждого введенного и выбывшего основного средства.

Еще по теме :

Чем поможет : распорядиться старым оборудованием, если оно в хорошем состоянии.

Чем поможет : контролировать деятельность предприятия, связанную с управлением основными фондами.

Расчет среднегодовой стоимости каждой группы основных фондов

По производственным и непроизводственным основным фондам с целью выделить те фонды, которые непосредственно участвуют в производстве продукции. К основным производственным фондам относятся здания и сооружения производственного назначения (цеха, склады, транспортная система), станки, машины и оборудование, производящие продукцию и т. д.

К основным непроизводственным фондам принадлежат здания и сооружения, несущие вспомогательные функции (офисы штаб-квартиры, жилые дома, объекты здравоохранения и прочее), офисное оборудование, мебель, оргтехника, транспорт, прочие вспомогательные основные средства и инвентарь.

В свою очередь основные производственные фонды делятся на активные пассивные.

Активные производственные фонды непосредственно участвуют в превращении сырья в готовый продукт. Это станки и оборудование, передаточные механизмы, специализированный транспорт и инструмент.

Пассивные производственные фонды в изготовлении продукции непосредственного участия не принимают, но необходимы для осуществления производственного процесса. Это здания и сооружения производственного назначения, транспорт и инвентарь.

Стоимость активных производственных фондов

Центральную роль в расчете и анализе фондовооруженности занимают активные производственные основные фонды. Стоимость активных производственных фондов на одного производственного рабочего называют технической вооруженностью труда.

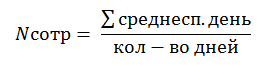

Среднесписочную численность персонала за период можно посчитать самостоятельно, используя такие документы как:

- Табель учета рабочего времени и расчета оплаты труда (форма N Т-12).

- Табель учета рабочего времени (форма N Т-13).

- Расчетно-платежная ведомость.

Формула расчета среднесписочной численности за месяц:

где ∑среднесп.день – сумма среднесписочной численности сотрудников в каждый рабочий день месяца,

Кол-во дней – соответственно, количество рабочих дней в месяце.

Пример расчета фондовооруженности

Рассчитаем фондовооруженность за прошедший год по группам основных средств и трудовых ресурсов и сравним ее с данными прошлого периода.

Исходные данные для расчета представлены в таблицах.

Таблица 1 . Основные средства

|

Показатель, млн руб. |

|||

|

Основные средства, в т.ч. |

|||

|

Производственные фонды: |

|||

|

активные |

|||

|

пассивные |

|||

|

Непроизводственные фонды |

Таблица 2 . Среднесписочная численность персонала

|

Среднесписочная численность персонала, млн чел |

||

|

Всего по предприятию, в т.ч. |

||

|

Синие воротнички: |

||

|

основные |

||

|

вспомогательные |

||

|

Белые воротнички |

Первым шагом будет расчет средней стоимости основных фондов. Воспользуемся упрощенной формулой и получим следующие данные за 2017 и 2016 годы (таблица 3).

Таблица 3. Средняя стоимость основных фондов

|

Показатель, млн руб. |

ОСсред 2017 |

ОСсред 2016 |

|

Основные средства, в т.ч. |

||

|

Производственные фонды: |

||

|

активные |

||

|

пассивные |

||

|

Непроизводственные фонды |

Таблица 4 . Расчет фондовооруженности

|

Фондовооруженность |

Всего по предприятию, в т. ч. |

Синие воротнички, в т. ч |

Основные |

|||

|

Основные средства, в т.ч. |

||||||

|

Производственные фонды: |

У коэффициента фондовооруженности нет определенного нормативного значения. Средние значения фондовооруженности сильно колеблются в зависимости от отрасли и уровня научно-технического развития предприятия, ниши рынка и экономики в целом. Поэтому основными задачами анализа коэффициента фондовооруженности будет определение его динамики по отношению к прошедшим периодам и взаимосвязи с другими показателями эффективности использования основных средств. Если фондовооруженность падает, это может означать, что:

Если фондовооруженность растет, то это может являться признаком:

В примере общая фондовооруженность по предприятию в 2017 году сократилась на 1 036 руб. с 21 998 руб. до 20 962 руб. С чем это связано? Рассмотрим более детально данные по фондовооруженности в столбце «Всего по предприятию». Вооруженность производственными фондами также упала на 902 руб. но только за счет пассивных производственных фондов (-1 139 руб.). Техническая вооруженность (активными производственными фондами) выросла на 237 руб. Также на показатель фондовооруженности повлияло сокращение непроизводственных фондов (- 34 руб). Значит, предприятие в 2017 году изменило структуру основных производственных фондов, сместив вектор на активные производственные фонды и продав часть неэффективного имущества. Теперь обратимся к среднесписочной численности персонала. В 2017 году общая среднесписочная численность увеличилась (+ 0,109 млн чел) в основном за счет основных производственных рабочих (+ 0,219 млн чел), вспомогательные же рабочие и белые воротнички были сокращены (-0,069 и -0,041 млн чел. соответственно). Это подтверждает политику концентрирования усилий на основном производственном комплексе. Фондовооруженность основных производственных рабочих упала на 1 875 руб., техническая вооруженность основных производственных рабочих выросла на 96 руб. То есть, несмотря на общее падение фондовооруженности, тенденция использования основных фондов у предприятия положительная. Это подтверждается и показателями фондоотдачи:

ВыводыФондовооруженность – действенный инструмент оценки эффективности использования основных фондов, но только когда он анализируется в нескольких разрезах (иногда даже в разрезе отдельных цехов). Показатель обязательно надо рассматривать во взаимосвязи с фондоемкостью и фондоотдачей, иначе высока вероятность неверных выводов. | |||||

Для оценки эффективности использования основных фондов используется система показателей, которая включает обобщающие (стоимостные) и дифференцированные (частные) показатели.

Обобщающие показатели характеризуют уровень использования всей совокупности основных производственных фондов в целом, дифференцированные – уровень использования активной части, т.е. отдельных элементов основных фондов (парк строительных машин, транспортные средства и т.д.).

Фондоотдача определяется по формуле Ф отд = С с-м р / Ф

Где С с-м р - объем строительно-монтажных работ, выполняемых собственными силами в сметных ценах, руб.; ф – среднегодовая стоимость основных производственных фондов, руб.

Фондоотдача характеризует количество продукции, приходящейся на 1 руб. стоимости основных фондов.

Величина, обратная показателю фондоотдачи, называется фондоемкостью и определяется по формуле: Фемк = Ф / С с-м р.

Фондоемкость показывает, какая часть стоимости основных производственных фондов приходится на 1 руб. выполненного объема строительно-монтажных работ.

Уровень оснащенности строительных организаций основными производственными фондами характеризуется рядом показателей, в том числе показателем фондовооруженности труда и показателем механовооруженности труда.

Фондовооруженность труда определяется по формуле:

Ф в.т. = Ф /Ч

Ф – среднегодовая стоимость основных производственных фондов; Ч – среднесписочное число рабочих.

Фондовооруженность показывает, какая часть стоимости основных производственных фондов приходится на одного рабочего.

Механовооруженность определяется по формуле: Мв.т.= М / Ч

М- среднегодовая стоимость активной части основных фондов (машин, механизмов); Ч - среднесписочное число рабочих.

В некоторых случаях используется показатель рентабельности основных фондов по формуле:

Ф р = П / Ф, где П – годовая прибыл организации, руб.; Ф – среднегодовая стоимость основных производственных фондов.

ЗАДАЧА

Определить показатели: фондоемкость, фондоотдачу, фондовооруженность труда, механовооруженность труда если: Годовой объем смр по сметной стоимости 650000 тыс. руб.; среднегодовая стоимость основных фондов – 210000 тыс. руб.; среднесписочная численность рабочих – 90 чел. Активная часть основных фондов в процентах от стоимости основных фондов – 74 %.

- Определим фондоемкость Фемк = Ф / С с-м р.= 210000/650000 = 0,32 руб.

2.Определим фондоотдачу Ф отд = С с-м р / Ф = 650000/210000 = 3,09 руб.

3.определим фондовооруженность труда Ф в.т. = Ф /Ч = 210000/90 = 2333,3 тыс. руб.

4.о-м механовооруженность Мв.т.= М / Ч

М = ((210000* 74%) / 100) / 90 = 1726,66 тыс. руб. /чел.

Дифференцированные показатели использования основных фондов характеризуют уровень их использования по времени и производительности.

Показатель экстенсивного использования активной части основных фондов, характеризуется коэффициентом использования машин по времени: Кэ = Тф /Тн, где Кэ – коэффициент использования оборудования по времени; Тф – фактическое время работы в течение года; Тн – нормативное (плановое) время работы в течение года, ч.

Показатель интенсивного использования активной части основных фондов характеризуется коэффициентом выполнения норм выработки машин за определенный период:

Кн.в. = Вф /Вн, где Кн.в. – коэффициент норм выработки, Вн – нормативная (плановая) выработка.

Обобщающим частным показателем считается коэффициент интегральной загрузки машин и оборудования:

Кинт = К э*Кн.в.

Интегральный коэффициент характеризует соотношение фактически выполненных и плановых объемов работ для конкретной машины или оборудования за определенный период времени.

З А Д А Ч А

Определить показатели экстенсивного, интенсивного и интегрального использования активной части основных фондов, если экскаватор по плану (НОРМЕ) должен выполнить 36000 м3 земляных работ, а фактический объем земляных работ составил 35600 м3. Нормативное время выполнения запланированного объема работ – 1440маш.-ч. При выполнении работ потери рабочего времени составили 240 маш.-ч.

- Определим фактическое время работы экскаватора:

Тф = 1440 – 240 = 1200 маш.-ч.

- Определим коэффициент экстенсивного использования активной части основных фондов Кэ =Тф /Тн = 1200/1440 = 0,83

- Определим выработку экскаватора по норме Вн = 36000 / 1440 = 25 м3/маш.-/ч.

- Определим выработку экскаватора по факту Вф = 35600/1200 = 29,67 м3 / маш.ч.

- Определим коэффициент интенсивного использования активной части основных фондов Ки = Вф / Вн = 29,67 / 25 = 1,19

- Рассчитаем интегральный коэффициент Кинт = 0,83 * 1,19 = 0,988.

ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ:

По экстенсивному пути:

А.снижение внутрисменных простоев в строительной организации;

Б.снижение затрат времени на переоборудование;

В.Увеличение сменности работы основных фондов;

Г.Сокращение времени нахождения машин в ремонте и техническом обслуживании.

По интенсивному пути:

А.внедрение передовых методов организации и технологии производства строительно- монтажных работ;

Б.повышение степени сборности зданий и сооружений с целью улучшения использования монтажных кранов по грузоподъемности и мощности

В. Механизация и автоматизация процессов управления машинами;

Г.повышение квалификации рабочих, обслуживающих строительную технику.

Существует много различных показателей, по которым проводят оценку детальности предприятий, финансовое состояние и эффективность управления человеческими и другими ресурсами. Немаловажной является сфера экономического анализа, которая отвечает за определение уровня эффективности использования и вовлечения основных фондов в производственный процесс.

Для того чтобы охарактеризовать данные процессы, используют три показателя: фондоёмкость, фондоотдачу, фондовооружённость. Формула расчёта последнего показателя приведена ниже. Остановимся подробнее на фондовооружённости.

Понятие и значение показателя

Фондовооружённость - это показатель, который помогает определить степень обеспеченности всех сотрудников основными средствами предприятия.

Он оказывает непосредственное влияние на значение таких показателей, как фондоотдача и фондоёмкость, с которыми его часто путают.

Чтобы такого не было, разберём, что означают эти показатели.

Не стоит путать с фондоотдачей и фондоёмкостью

Фондоотдачей называют отношение стоимости произведенной продукции к основным средствам предприятия, которые рассчитываются как среднегодовой показатель. Благодаря данному показателю можно выразить то, насколько эффективно привлекаются в производственный процесс все основные средства.

Фондоёмкость - показатель, который рассчитывают, чтобы определить необходимое количество производственных фондов для производства единицы либо определённого количества продукции.

Фондовооружённость. Формула расчёта

Неправы те люди, которые считают, что фондовооружённость основных средств отличается от фондовооружённости труда. Это ошибочное мнение.

Фондовооруженность основных средств (формула расчёта которого требует наличия данных про основные средства и численность сотрудников) является тем же показателем, что и фондовооружённость труда. В учебниках нет никакого различия между данными понятиями, и формулы, по которым их можно определить, полностью идентичны.

Показатель фондовооружённости определяется по формуле:

- Фв = ССОФ: ССЧ, где

Фв - фондовооружённость;

ССОФ - средняя стоимость основных фондов в течение годового промежутка времени;

ССЧ - средняя численность работников за год.

И среднесписочная численность работников нужны, чтобы определить фондовооружённость. Формула расчёта это ясно показывает. Как их вычислить, разберём далее.

Среднегодовая стоимость основных средств

Это специальный показатель, который отображает усреднённую общую стоимость основных средств предприятия. Он используется в расчётах, связанных с эффективностью использования основных фондов компании.

- ССОФ = ОСн + ОСв х Ч1: 12 - ОСвыб х Ч2: 12, где

ОСн - общая стоимость основных средств в начале периода;

ОСв - стоимость тех основных средств, которые были введены в эксплуатацию в течение периода;

ОСвыб - стоимость основных средств, которые выбыли в течение периода;

Ч1 - количество месяцев, в которых эксплуатировались нововведённые основные средства;

Ч2 - количество месяцев, в которых не были заняты в производстве выбывшие основные средства.

работников

Это один из показателей, который необходимо знать, чтобы вычислить фондовооруженность. Формула расчёта численности достаточно проста, если правильно разобраться в самом определении показателя.

Работников - это показатель предприятия, который отображает среднее количество сотрудников предприятия за определённый период. Она может рассчитываться как на месяц, так и на квартал, год.

- ССЧ = СЧ - Рб - Руч, где

СЧ - средняя численность работников за определённый период;

Рб - работники, которые находятся в отпуске по уходу за ребёнком, беременности, родам;

Руч - работники, которые находятся в отпуске без сохранения зарплаты во время обучения либо поступления в образовательные учреждения, если такой отпуск предполагается законом.

Анализ показателя фондовооруженности

Самое главное - не делать поспешных выводов. Вы уже знаете, что такое фондовооруженность. Формула расчёта вам тоже известна. Всё это не означает, что вы сможете правильно интерпретировать значение показателя.

Даже просто знать динамику недостаточно. Анализ стоит производить только параллельно с расчётами К примеру, когда фондовооруженность увеличивается быстрее, чем говорит о том, что используются нерационально.

Такая ситуация может свидетельствовать еще об увеличении управленческого персонала, которое не является вынужденным, так как не подтверждается соответствующим ростом основных средств.

Теперь вы знаете, что такое фондовооружённость труда (формула для расчёта приведена выше в статье), а также понимаете, как необходимо анализировать значения данного показателя.

Не забывайте, что этот показатель является лишь частью экономического анализа, который необходим, чтобы понять состояние дел у той или иной компании. Следовательно, знание только значения фондовооружённости не сможет помочь сделать правильные выводы о хозяйственной деятельности никакой организации.

Подобными анализами занимаются профессиональные экономисты, работающие, в основном, в аудиторских компаниях. Такое же удовольствие себе могут позволить западные корпорации, в которых работают опытные специалисты со всего мира.