Заявление о возврате суммы излишне уплаченного налога. Заявление на возврат суммы излишне уплаченного налога Форма заявления на возврат излишне уплаченного налога

Излишне уплаченные налоги, пени, штрафы могут быть не только зачтены в счет существующей задолженности или предстоящих платежей по налогам того же вида, но и возвращены налогоплательщику по его заявлению (п.п.1, 14 ст. 78 , п.п. 1, 9 ст. 79 НК РФ).

О том, как составить заявление о возврате суммы излишне уплаченного налога, расскажем в нашей консультации.

Есть ли давность для возврата налога?

В общем случае излишне уплаченный налог может быть возвращен в течение 3 лет со дня его уплаты (п. 7 ст. 78 НК РФ).

Что касается переплаты, образовавшейся потому, что уплаченные в течение года авансовые платежи оказались больше годовой суммы налога, такую переплату можно вернуть в течение 3 лет со дня подачи декларации по итогам года (Определение ВС от 03.09.2015 № 306-КГ15-6527 , Письма Минфина от 15.06.2012 № 03-03-06/1/309 , ФНС от 21.02.2012 № СА-4-7/2807 ).

Возвращаем налог: заявление

Чтобы вернуть излишне уплаченный налог, налогоплательщик должен обратиться в свою налоговую инспекцию с заявлением. Форма такого заявления утверждена Приказом ФНС от 14.02.2017 № ММВ-7-8/182@ и приведена в Приложении № 8 к Приказу.

В бланке на возврат излишне уплаченного налога нужно указать, в частности, наименование налогоплательщика, основание для зачета (статья НК РФ), КБК излишне уплаченного налога и период, за который налог был переплачен, банковские реквизиты, на которые нужно вернуть переплату по налогу. Образец заявления о возврате излишне уплаченного налога приведем ниже.

А какую статью НК о возврате излишне уплаченного налога нужно указать в заявлении? Для возврата излишне уплаченного НДФЛ налоговым агентом, равно как и для возврата излишне уплаченной суммы любого другого налога статья одна - это статья 78 НК РФ.

К заявлению на возврат целесообразно приложить документы, подтверждающие переплату (например, акт сверки с налоговой, платежка на уплату налога).

Представим образец заявления о возврате суммы излишне уплаченного налога для случая, когда заявление подано на возврат излишне уплаченного НДС за 1 квартал 2018 года.

До возврата - погашение недоимок

Обращаем внимание, что если у налогоплательщика числится недоимка по налогам, пеням или штрафам того же вида, что и переплата, то налог может быть возвращен только после того, как переплата будет зачтена в счет такой недоимки. При этом зачет налоговая инспекция проведет самостоятельно (п. 6 ст. 78 НК РФ).

Срок для возврата налога

В течение 10 рабочих дней со дня получения от налогоплательщика заявления о возврате или со дня подписания сторонами акта совместной сверки уплаченных налогов (если она проводилась) налоговая инспекция должна вынести решение о возврате (п. 8 ст. 78 НК РФ). И в течение 5 рабочих дней со дня принятия решения инспекция должна проинформировать об этом налогоплательщика (п. 9 ст. 78 НК РФ).

Сам налог должен быть возвращен в течение 1 месяца со дня получения заявления от налогоплательщика (п. 6 ст. 78 НК РФ).

Обращаем внимание, что срок возврата излишне уплаченного налога физическим лицом и срок возврата излишне уплаченного налога юрлицом - один и тот же. Равно как и единый бланк заявления о возврате.

Если срок возврата налога был нарушен

Если налоговая инспекция вернула излишне уплаченный налог позже установленного срока, она должна будет также уплатить проценты от суммы переплаты за каждый день нарушения срока возврата. Процентная ставка - это ставка рефинансирования ЦБ РФ (ключевая ставка) (п. 10 ст. 78 НК РФ).

Такие проценты инспекция должна начислить и выплатить самостоятельно, т. е. без вашего требования.

Конечно, есть вероятность, что подав заявление о возврате излишне уплаченного налога, налогоплательщик в ответ получит решение об отказе в возврате. В таком случае стоит подать в вышестоящий налоговый орган.

Каждый субъект бизнеса - организация или предприниматель, обязаны производить периодические платежи в бюджет. При это может получиться ситуация, когда платеж сделан в большем размере, чем необходимо, и из-за этого возникает переплата. Также и ФНС может ошибочно списывать налоги. Закон дает право вернуть переплаченные суммы. Для этого необходимо будет предоставить в ФНС заявление о возврате суммы излишне уплаченного налога.

Переплаченная сумма налогов может быть найдена как органом ФНС, так и самим налогоплательщиком:

- ФНС при обнаружении переплаты должна сообщить об этом факте хозяйствующему субъекту. Это производится путем звонка по телефону, письменного уведомления и т. д. При телефонном обращении налогоплательщику необходимо принять меры, чтобы записать поступающую информацию - кто позвонил, дату и время звонка, по какому именно налогу обнаружена переплата. Иногда для подтверждения факта переплаты инспектор может затребовать предоставления дополнительных документов. Чаще всего, налоговики не исполняют данную обязанность, поскольку иначе придется производит возврат поступивших в бюджет средств.

- О переплате можно узнать из личного кабинета, расположенного на сайте ФНС. Для доступа в него у налогоплательщика должна быть оформлена квалифицированная ЭЦП. Сервис сообщает о переплате сразу же, как производится вход в него. На практике эта информация может не соответствовать действительности. Это происходит потому, что по некоторым налогам производятся авансовые платежи, которые закрываются уже по факту сдачи декларации. До этого момента они будут числиться как переплата.

- При заполнении годовой декларации в нее вносятся сведения о перечисленных в течение года авансовых платежах, а также окончательный расчет налога. После формирования документа можно выявить переплаченную сумму.

- Сдача уточняющей декларации, по итогам которой сумма налога корректируется в сторону уменьшения.

- Ошибка в платежном поручении по перечислению налога. Она может быть обнаружена бухгалтером самостоятельно, либо при проведении периодической сверки по налогам с ФНС.

В каком случае переплату можно вернуть в 2018 году

Заявление на возврат излишне уплаченного налога может оформляться только в той ситуации, когда и налогоплательщик и ФНС знают об этом. Когда переплата по налогам выявляется инспектором, он обязан сообщить в срок десяти дней с этой даты. Это он может сделать путем телефонного звонка либо отправив письмо о возврате налога из ифнс.

Когда фирма первая обнаруживает переплату и подает необходимое заявление, она должна быть готова передать инспектору все требуемые для подтверждения этого факта документы.

При подготовке документов необходимо помнить, что возврат суммы излишне уплаченного налога выполняется только в строго установленные в законе сроки. Так, если субъект бизнеса сам переплатил, то он должен сделать заявление о возврате излишне уплаченной суммы налога в срок три года с даты ее совершения.

Если же сам ФНС произвел списание излишней суммы налога, то вернуть деньги по заявлению можно в срок одного месяца с обнаружения данного факта.

Внимание! ФНС не станет выполнять возврат денежных средств в том случае, если были нарушены сроки. Единственно, что можно попытаться сделать в таком случае - доказать через суд, что налоговый орган не уведомлял о переплате, а самому субъекту стало известно об этом факте уже в более поздний срок.

В каком случае возможен только зачет

В НК определено, что невозможно сделать возврат переплаты по налогам в том случае, когда у налогоплательщика есть задолженность по другим обязательным платежам. В таком случае инспектор в одностороннем порядке может произвести зачет переплаты на сумму долга, уведомив об этом организацию.

2018 в формате PDF.

Как правильно оформить новую форму заявления

Рассмотрим на примере заявление о возврате переплаты налога, образец заполнения которого составлен по новой форме. Данный бланк заменил предыдущее заявление, и используется с 31 марта 2017 года.

Титульный лист

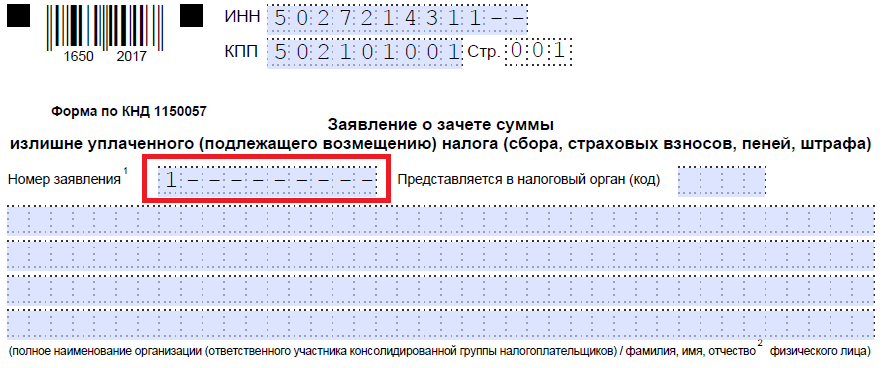

Внесение сведений в бланк нужно производить по следующей схеме. Сначала в верхней части листа проставляются номера ИНН и КПП. При заполнении бланка от организации в графе ИНН заполняются только 10 клеток, а последние две нужно прочеркнуть. Для предпринимателей графа КПП не заполняется, а полностью прочеркивается.

Внесение сведений в бланк нужно производить по следующей схеме. Сначала в верхней части листа проставляются номера ИНН и КПП. При заполнении бланка от организации в графе ИНН заполняются только 10 клеток, а последние две нужно прочеркнуть. Для предпринимателей графа КПП не заполняется, а полностью прочеркивается.

Рядом с кодами располагается поле, где нужно записать номер листа - для титульного «001».

В графе «Номер заявления» цифрой указывается число раз, которые в текущем году организация уже обращалась за возвратом излишних налогов. Заполнение необходимо начинать с самой первой клетки, а все оставшиеся пустыми прочеркиваются.

Рядом с этой находится графа, в которой проставляется код налогового органа, куда предназначается заявление. В следующей графе из нескольких строк нужно указать полное название компании без сокращений, или же Ф.И.О. предпринимателя.

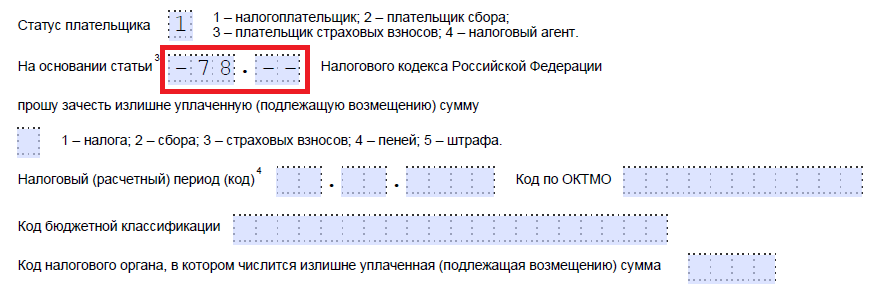

В следующей графе ниже проставляется номер главы НК РФ, на основе которой субъект запрашивает возврат налога.

В следующей графе ниже проставляется номер главы НК РФ, на основе которой субъект запрашивает возврат налога.

Обычно здесь используются:

- «78» – к возврату запрашивается сумма, которая была излишне перечислена самим субъектом;

- «79» – сумма была ошибочно удержана ФНС;

- «330.40» – запрашивается возврат госпошлины.

Все клетки, которые в этом поле останутся без данных, нужно прочеркнуть.

В следующую графу вносится код суммы, которая запрашивается на возврат:

- «1» – была произведена переплата;

- «2» – налог был излишне взыскан ФНС;

- «3» – производится возмещение налога (относится к расчетам по НДС).

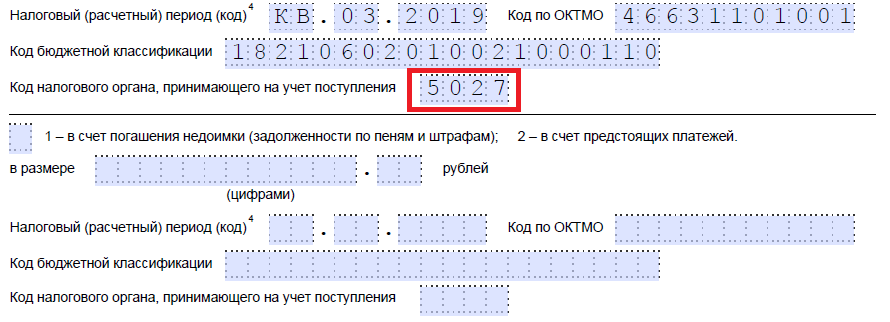

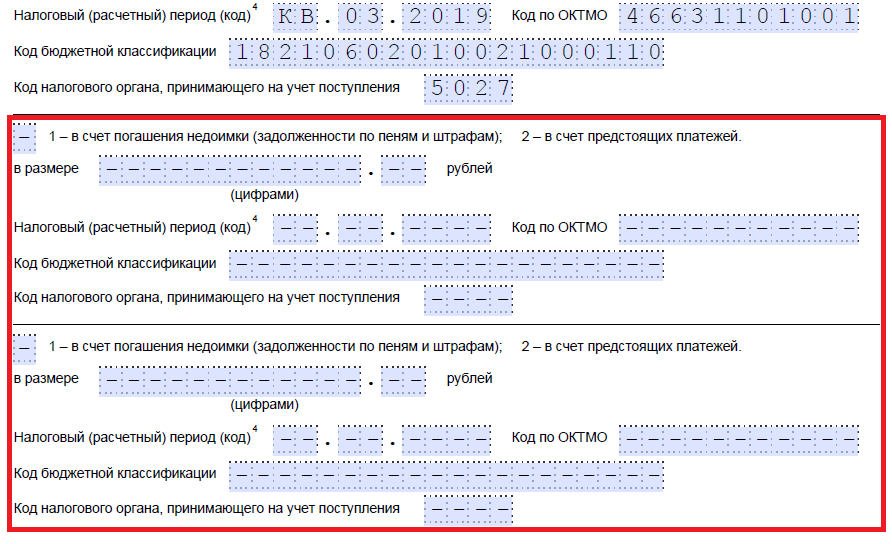

В следующем поле, используя коды от «1» до «5» необходимо точно указать тип платежа, который запрашивается как возврат. Расшифровка соответствия кодов указывается рядом.

Это поле включает три раздела, каждый из которых заполняется в следующем порядке:

- Первый раздел из двух клеток - обозначение периода. «МС» соответствует месяцу, «КВ» – кварталу, «ПЛ» – полугодию и «ГД» – году.

- Второй раздел из двух клеток - уточнение номера указанного периода. Для месяца здесь записывается его номер от 01 до 12. Для квартала - от 01 до 04. Для полугодия используется 01 и 02. Если в качестве периода выбран год, то в клетки этого блока нужно записать нули.

- Последний раздел из четырех клеток - номер года.

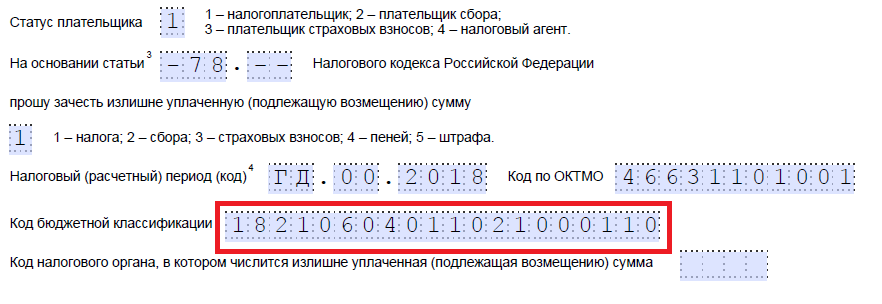

В следующую графу заносится КБК платежа, по которому у субъекта возникла переплата.

Внизу заявления бланк разделен на два столбца - заявителю нужно заполнить только левую часть. Здесь кодом указывается кто именно подает документ, его Ф.И.О., дата сдачи, контактный телефон. Если операцию производит представитель по доверенности, то в последнее поле нужно записать сведения о ней.

Внизу заявления бланк разделен на два столбца - заявителю нужно заполнить только левую часть. Здесь кодом указывается кто именно подает документ, его Ф.И.О., дата сдачи, контактный телефон. Если операцию производит представитель по доверенности, то в последнее поле нужно записать сведения о ней.

Лист 2

Второй лист предназначен для указания банковских реквизитов, на которые будет производиться возврат. Его верхняя часть оформляется аналогично титульному, только в графе с номером нужно вписать «002».

Второй лист предназначен для указания банковских реквизитов, на которые будет производиться возврат. Его верхняя часть оформляется аналогично титульному, только в графе с номером нужно вписать «002».

Лист состоит из больших граф, в которые последовательно вносятся составные части реквизитов:

- название банка;

- номера расчетного и корреспондентского счетов;

- название получателя.

Графы, которые располагаются в нижней части заполняет только физическое лицо, организации и ИП их пропускают.

Графы, которые располагаются в нижней части заполняет только физическое лицо, организации и ИП их пропускают.

В течение какого времени будет осуществлен возврат

Субъект бизнеса сообщает в налоговую инспекцию о желании вернуть ошибочно перечисленные суммы путем подачи заявления. ФНС должно рассмотреть поступивший документ, на это отводится 10 дней.

Внимание! После рассмотрения заявления ФНС дается 1 месяц на то, чтобы произвести перечисление денежных средств. Причем данный срок отсчитывается с факта подачи заявления. Помимо самого возврата, в эти же сроки орган должен перечислить проценты за пользование данными средствами.

Что если налоговая отказалась вернуть переплату

На практике можно столкнуться с таким случаем, когда в ФНС отправлено заявление на возврат ошибочно уплаченного налога, но данный орган так и не производит перечисление денег налогоплательщику.

По телефону ответственные должностные лица ИФНС, говорят чтобы компания ожидала или ссылаются на положения нормативных актов. В такой ситуации не следует надеяться на возврат переплаты по налогу. Рекомендуется принимать активно действия по возвращении излишне уплаченных средств.

Начинать лучше всего с тщательного осмотра поданных в налоговую документов (копии заявления на возврат). Еще раз нужно проверить: все ли они соответствуют требованиям, нет ли в них ошибок, особенно в разделе с платежными реквизитами компании.

Инспектор может утверждать, что перед возвратом им необходимо провести проверку представленных фактов, а только потом осуществить перечисление. Ему нужно напомнить, что налоговое законодательство точно устанавливает строк для перечисления излишне уплаченных сумм налогоплательщику в течение одного месяца. При этом о осуществлении проверок там ничего не говорится.

После того как прошел месяц с момента подачи заявления, и возврата не последовало, то можно приступить к составлению жалобы вышестоящей организации.

Практика показывает, что оформлять ее надо в письменной форме, используя почтовые отправления с уведомлениями. Ведь по закону ИФНС обязана ответить на такое извещение.

Если опять пытаться вызванивать по телефону, то можно прийти к тому, что при необходимости у компании не будет никаких доказательств переговоров с налоговыми органами, а устные ответы инспекторов нельзя применять в суде.

Внимание! Когда налоговая проигнорирует и поступившую к ней жалобу, то необходимо составлять исковое заявления для восстановления своих прав через суд. При этом субъект бизнеса имеет право запросить не только возврат налога, но и рассчитанные по правилам НК РФ проценты за каждый день просрочки.

Судьи в таких ситуациях очень часто выносят положительные решения в пользу налогоплательщиков. В редких случаях он принимаем сторону ИФНС, и то только из-за ошибок допущенных в заявлении.

В 2019 году изменились документы, которыми юридические и физические лица должны пользоваться для зачета и возврата переплаты по налогам. Рассмотрим, как сейчас выглядит форма заявления о зачете переплаты по налогу и как правильно заполнять этот документ.

Бланки заявлений, используемых для осуществления зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, страховых взносов, пеней, штрафов, утверждены приказом ФНС от 14.02.2017 № ММВ-7-8/ . Ими должны пользоваться и физические, и юридические лица. Но с 2019 года в приказ ФНС были внесены небольшие изменения, о которых необходимо помнить.

Когда понадобятся новые формы

Согласно статье 78 НК РФ , налогоплательщики, у которых образовалась переплата, могут по-разному распорядиться излишне уплаченными суммами:

- зачесть их как будущие платежи;

- погасить недоимку по иным обязательным выплатам;

- сократить или полностью закрыть задолженность по пеням и штрафам за правонарушения;

- потребовать возврат средств.

Эти правила распространяются на все введенные в РФ сборы и налоги, в том числе госпошлину (с некоторыми особенностями, перечисленными в статье 333.40 НК РФ ), НДС, авансовые платежи. Однако надо понимать, что налоговая служба не станет возвращать или производить зачет излишне уплаченной суммы в счет будущих платежей до тех пор, пока не будут погашены задолженности.

Образец заявления на зачет излишне уплаченного налога

Если налогоплательщик решил перераспределить свои деньги, ему необходимо написать заявление о зачете налога. Бланк этого документа представлен в приказе ФНС от приложение № 9. Скачать его можно внизу страницы.

Как заполнить такой документ

Допустим, ООО «Колосок» подало декларацию по транспортному налогу за 2018 год, но при его уплате допустило ошибку, заплатив на 3112 рублей больше. Организация обращается в межрайонную ИФНС, просит зачет переплаты по налогам; заявление пишет,чтобы ей зачли переплаченную сумму в счет предстоящих платежей по налогу на имущество организаций. Рассмотрим пошагово заполнение такого документа.

Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, поэтому свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшиеся две ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители должны действовать также: есть цифры — вписать их, нет — поставить прочерки.

Шаг 2. Прописываем номер обращения. Здесь проставляют то число, сколько раз в текущем году они обращались за зачетом. Не забываем про прочерки, если количество вписываемых цифр меньше, чем клеток.

Шаг 3. Вписываем код налогового органа, куда будет отправляться обращение. Это должна быть инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль должен просить ответственный участник этой группы.

Шаг 4. Прописываем полное наименование организации-заявителя, например, общество с ограниченной ответственностью «Колосок». Оставшиеся клеточки заполняем прочерками. Ни одна из них остаться пустой не должна. При заполнении этого поля индивидуальным предпринимателем ему необходимо указать фамилию, имя и отчество, если оно имеется. Кроме того, следует указать статус заявителя, в качестве кого он обращается, в соответствии с указаниями:

- налогоплательщик - код "1";

- плательщик сбора - код "2";

- плательщик страховых взносов - код "3";

- налоговый агент - код "4".

Шаг 5. Указываем статью НК РФ, на основании которой можно произвести зачет. Она будет зависеть от того, по какому платежу образовалась переплата. ФНС оставила 5 клеточек для указания конкретной статьи. Если какие-то из них не нужны, необходимо поставить прочерки. Вот какие могут быть варианты заполнения этого поля:

- — для зачета или возврата излишне уплаченных сумм сбора, страховых взносов, пеней, штрафа;

- — для возврата излишне взысканных сумм;

- — для возмещения НДС;

- — для возврата переплаты по акцизу;

- — для возврата или зачета государственной пошлины.

Шаг 6. Записываем, по чему именно образовалась переплата - налогу, сбору, страховым взносам, пеням, штрафам.

Шаг 7. Заявитель уточняет, за какой период образовалась переплата. Разработчики предоставили для указания кода 10 знакомест, из которых две точки. Первые два из них могут быть заполнены одним из следующих вариантов:

- МС — месячный;

- КВ — квартальный;

- ПЛ — полугодовой;

- ГД — годовой.

Конкретные значения будут зависеть от предусмотренного законодательством отчетного периода для того платежа, по которому планируется осуществить зачет.

В 4-м и 5-м знакоместах отчетный период уточняется:

- если для платежа утвержден месячный расчетный период, то в предусмотренных графах вписывают числовое значение месяца (от 01 до 12);

- если квартальный — указывают значение квартала (от 01 до 04);

- для платежей с полугодовым отчетным периодом вводятся значения 01 или 02, в зависимости от полугодия;

- для годового сбора предусмотрены нулевые значения, то есть в обеих клеточках надо проставить «0».

Последние четыре знакоместа предназначены для указания конкретного года, например 2019.

Вместо буквенно-цифровых комбинаций может быть записана и конкретная дата, например 25.01.2019. Такая запись допускается, если законодательство предусматривает конкретную дату уплаты сбора или предоставления декларации.

Примеры заполнения расчетного периода: «МС.02.2019», «КВ.03.2019», «ПЛ.01.2019», «ГД.00.2019», «04.05.2019».

Шаг 8. Вписываем код по ОКТМО. Если вы его не знаете или забыли, можно позвонить в ИФНС по месту учета либо на сайте nalog.ru узнать нужный код по наименованию муниципального образования.

Шаг 9. Безошибочно вводим КБК для уплаты соответствующего платежа, используя Приказ Минфина России от 08.06.2018 N 132н. Узнать код можно также с помощью сайта ФНС либо посмотреть его на ранее заполненном платежном поручении.

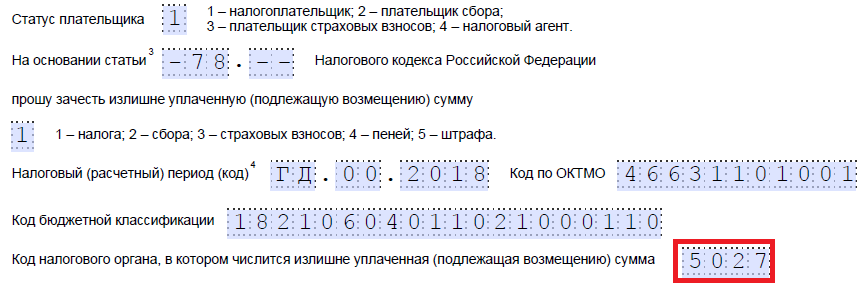

Шаг 10. Уточняем, в какую ИФНС были перечислены лишние средства.

Шаг 11. На первом листе остается заполнить, на каком количестве листов подается заявление и сколько приложено листов подтверждающих документов, а также указать данные о самом заявителе. Мы рекомендуем оставить эти два небольших раздела на потом.

Продолжим заполнение на втором листе. В самом первом поле, где требуется указать фамилию, имя и отчество, ставим прочерки. Ниже указываем, что надо сделать с переплатой, — погасить задолженность или оставить средства в счет предстоящих платежей.

Шаг 12. Записываем конкретную сумму, которую заявитель хочет зачесть. Она указывается цифрами, без текстовой расшифровки.

Шаг 13. Заполняем период для того платежа, по которому планируется осуществить зачет. В нашем случае налог на имущество организаций ежеквартальный, поэтому вписываем тот квартал, в счет которого должна пойти переплата.

Шаг 14. Вновь записываем код ОКТМО. Как правило, он дублируется.

Шаг 15. Уточняем КБК для перечисления средств, в счет которого пойдет лишняя сумма. У нас он отличается от прошлого КБК, поскольку налоги разные. Если переплата пойдет в счет будущих платежей по одному и тому же сбору, то КБК совпадают. Исключение в случае, если ранее были изменены коды по решению Минфина. Напомним также, что зачет может осуществляться по определенным правилам: они должны относиться к одному виду: федеральным, региональным или местным. Зачесть федеральную часть налога на прибыль в счет предстоящих платежей торгового сбора, например, нельзя.

Шаг 16. Код ИФНС, которая принимает поступления, как правило, дублируется.

Шаг 17. Поскольку больше никаких переплат нет, в нашем примере следующие строки не заполняются. Там можно поставить пробелы. Также организации и ИП не заполняют третий лист. Он предназначен для физических лиц, не зарегистрированные в качестве ИП, которые не указали ИНН.

Шаг 18. Возвращаемся к первому листу и вписываем количество страниц и приложений. В предусмотренных полях заявители указывают соответствующие данные.

Шаг 19. Последняя часть заявления не должна вызвать проблем при заполнении. Здесь необходимо уточнить, кто и когда подает обращение, а также указать контактный номер телефона. Правая часть остается незаполненной: она предназначена для отметок инспекторов ФНС.

Как вернуть деньги

Если предприниматель (компания) решил вернуть сумму переплаты, ему надо воспользоваться другой формой из приказа ФНС от 14.02.2017 № ММВ-7-8/ , предложенной в приложении № 8. В нем содержится бланк для возврата лишней суммы.

Правила заполнения этого документа примерно такие же. Поэтому детально рассматривать их не будем, а приведем пример заполненного документа. Допустим, ООО «Колосок» переплатило НДС за первый квартал 2019 года на сумму 15 732 рубля и теперь хочет вернуть ее. Вот как будет выглядеть обращение руководителя ООО.

Когда и как подавать обращение

Согласно статье 78 НК РФ , обращаться за зачетом и возвратом можно в течение 3 лет с даты уплаты сбора. Доставить документы можно тремя способами:

- лично;

- по почте ценным письмом с описью;

- в электронной форме по телекоммуникационным каналам связи или через личный кабинет.

Получив такое заявление, налоговый орган решает, удовлетворить его или нет. О своем решении служба уведомляет предпринимателя в течение 10 дней со дня получения обращения. Как правило, если инициатива исходит от организации или ИП, в ФНС делают сверку расчетов. Если же переплату обнаружит сам проверяющий, то от сверки могут отказаться. От обязанности подать заявление предприниматель не освобождается.

Переплаченную сумму налога можно вернуть на расчетный счет. Образец заявления на возврат излишне уплаченного налога в 2018 году и срок его подачи смотрите в статье.

Переплата в бюджете может возникнуть по разным причинам. Во-первых, компания или ИП сами по ошибке перечислили больше налогов, чем положено. Во-вторых, налоговики взыскали лишнее. Чаще всего это ситуация, когда доначислили какую-то сумму на проверке. А затем компании или ИП удалось отменить доначисления через УФНС или в суде.

Налоговики не обязаны возвращать компании налоговую переплату старше трех лет. Инспекторы откажут в возврате, даже если упирать на то, что они забыли сообщить организации о наличии переплаты. Так решил Верховный суд (определение от 30.08.2018 № 307-КГ18-12491). Подробности .

Независимо от того, что послужило причиной, компания или ИП вправе вернуть переплату на расчетный счет (ст. 78 НК РФ). Для этого надо обратиться в ИФНС по месту учета с заявлением. Скачать бланк и образец заявления о возврате суммы излишне уплаченного налога на 2018 год можно в статье.

Бланк заявления в налоговую на возврат излишне уплаченного налога на 2018 год

ФНС России утвердила новый бланк для зачета и возврата переплаты приказом от 14.02.17 № ММВ-7-8/182@. Налоговики добавили в название данного документа формулировку «страховые взносы». Так как с 2017 года взносы перешли под контроль ФНС, и порядок их возврата теперь такой же, как по налогам.

Полное название нового документа такое - заявление о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа). Заявление можно передать в инспекцию на бумажном носителе или в электронном виде (с по телекоммуникационным каналам). Рекомендуемый заявления утвержден приказом ФНС от 23.05.2017 № ММВ-7-8/478.

По форме заявление стало похоже на декларации: каждая цифра и буква в отдельной ячейке. Кроме того, появились дополнительные реквизиты:

- номер документа. Нумеруйте документы по порядку;

- налоговый (расчетный) период. Укажите код периода, в котором возникла переплата. Правила те же, что для платежек. Если для налога предусмотрена конкретная дата уплаты, напишите ее;

- код инспекции. Впишите инспекцию, которую просите вернуть деньги.

Порядок заполнения заявления на возврат переплаты

Обновленное заявление состоит из трех листов. На первом приводят ИНН, КПП и название компании,которая обращается в налоговую. Тут же приведите КБК налога с переплатой и период ее возникновения, сумму подлежащую возврату и количество листов документов-приложений. Предприниматели вписывают ФИО и ИНН.

Отвечает Андрей Кизимов,

действительный государственный советник РФ 3-го класса, кандидат экономических наук

«Налог за налогоплательщика может перечислить в бюджет любое другое лицо: организация, предприниматель или человек, который не занимается бизнесом. Таким же способом можно платить взносы на обязательное пенсионное, социальное и медицинское страхование. Однако права на зачет или возврат средств, перечисленных в бюджет за налогоплательщиков и плательщиков страховых взносов, третьи лица…..»

На втором листе указывают полное наименование организации-получателя или ФИО коммерсанта, реквизиты счета — название банка, наименование и номер счета, корреспондентский счет, БИК. Образец заявления на возврат излишне уплаченного налога в 2018 году смотрите в следующем разделе.

Если деньги из бюджета возвращает физическое лицо, то еще надо заполнить третий лист. Компании и предприниматели третий лист не заполняют.

Заявление о возврате суммы излишне уплаченного НДФЛ: образец 2018

Если компания досрочно заплатила НДФЛ и у нее нет долгов по другим федеральным налогам, безопаснее вернуть сумму из бюджета. Хотя инспекторы не признают сумму налогом, они рекомендуют подавать утвержденную форму заявления о возврате.

Редакция предупреждает: Минфин разрешил компаниям зачесть переплату по НДФЛ в счет будущих платежей, но выдвинул особое условие

«Переплату по НДФЛ можно зачесть в счет предстоящих платежей по этому налогу. Но только если речь идет о суммах, которые организация излишне удержала у работников и перечислила в бюджет. Если же налог переплатили из-за ошибки в платежке, зачесть его в счет будущих платежей нельзя.»

Образец заявления о возврате суммы излишне уплаченного налога в 2018 году

В какой срок подать заявление о возврате переплаты

Время обращения за возвратом ограниченно. На это отведено три года с момента уплаты излишней суммы или со дня, когда ей стало известно об излишнем взыскании. Если этот срок пропустить, переплату инспекторы не вернут (постановление Арбитражного суда Восточно-Сибирского округа от 01.11.16 № Ф02-5816/2016).

Заявление можно подать в инспекцию тремя способами:

- лично;

- по почте ценным письмом с описью;

- в электронном виде по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

Решение о возврате переплаты инспекция должна принять в течение 10 рабочих дней. Либо со дня, когда получено заявление от компании, либо со дня, когда был подписан акт сверки.

Подробнее читайте в лекции в программе « » в курсе «Правила уплаты налогов»

Когда налоговики не примут заявление на возврат

Перечень оснований для отказа в возврате переплаты приведен в статье 78 и 79 НК РФ. Так, инспекторы вправе отказать в возврате, если компания:

- представит заявление не в ту инспекцию, где стоит на учете;

- попросит зачесть между собой налоги разного уровня (например, федеральный налог в счет регионального, или наоборот);

- просит вернуть переплату, но у нее есть недоимка по налогам, а также задолженность по пеням и штрафам;

- нарушила срок для подачи заявления.

А вот если компания представила заявление в произвольной форме, отказать в его приеме налоговики не вправе. Ведь в Налоговом кодексе нет требования подавать заявление строго по установленной форме (ст. 78 и 79 НК РФ). Но инспекторы все же рекомендуют использовать бланке, который утвержден ФНС.