Нулевая декларация по ндс для ип. Как заполнить декларацию по ндс

Декларация по ОСНО для ИП сдается всеми бизнесменами, которые находятся на общем налоговом режиме, независимо от наличия у них доходов от ведения деятельности в текущем году. ОСНО является наиболее сложной как с позиции ведения учета, так и со сдачи отчетности. Помимо отчетов о полученных прибылях или убытках за год, предприниматели сдают иные формы отчетности по каждому уплачиваемому налогу.

Какие отчеты сдает предприниматель на ОСНО

Общая система налогообложения действует по умолчанию в отношении всех предпринимателей, которые не изъявили желания перейти на упрощенку, вмененку или купить патент. ОСНО не пользуется широкой популярностью среди представителей малого бизнеса. ОСНО отличается повышенной налоговой нагрузкой и максимальным количеством отчетных форм, которые нужно представить в ФНС.

Между тем, многие индивидуальные предприниматели осознанно останавливают свой выбор на общем режиме. Это открывает ему возможности для работы с крупными компаниями, которые являются плательщиками НДС и часто требуют от подрядчиков и поставщиков счета с выделенным в них налогом. Все предприниматели, выбравшие спецрежимы, освобождены от уплаты НДС, что зачастую делает сотрудничество с ними невыгодным для крупных контрагентов.

Некоторые предприниматели превысили лимит доходов для применения упрощенки, поэтому вынуждены перейти на общий режим.

Какие декларации сдает ИП на общем режиме? Это зависит от наличия у него наемных работников. Предприниматели без сотрудников сдают следующие формы:

Какие декларации сдает ИП на общем режиме? Это зависит от наличия у него наемных работников. Предприниматели без сотрудников сдают следующие формы:

- налоговая декларация по НДФЛ по форме 3-НДФЛ по итогам года;

- ежеквартальная отчетность по НДС;

- отчет по форме 4-НДФЛ.

ИП, которые работают на УСН, ЕНВД или ПСН, не являются плательщиками НДС и НДФЛ, поэтому они не сдают декларации по этим налогам. Для сравнения, на упрощенке ИП подает декларацию по единому налогу только 1 раз в год, а на патентной системе налогообложения и вовсе отсутствует отчетность.

Если предприниматель работает не один, а привлекает наемных сотрудников, то он должен дополнительно представить в Налоговую инспекцию сведения о среднесписочной численности, отчеты о перечисленных с вознаграждений в пользу физлиц налогах о форме 2-НДФЛ и 6-НДФЛ. Дело в том, что ИП выступает для всех своих сотрудников налоговым агентом, и в его обязанности входит удержание и перечисление в бюджет НДФЛ в размере 13% от зарплаты.

Помимо этого для ИП-работодателей предусмотрена ежеквартальная отчетность по начисленным и уплаченным страховым взносам на социальное, пенсионное и медицинское страхование работников во внебюджетные фонды ФСС и ПФР. Что касается пенсионных взносов в фиксированном размере предпринимателя за себя или добровольных отчислений на социальное страхование, то по ним отчетность не подается.

Вернуться к оглавлению

Отчетность 3-НДФЛ для ИП

Общая налоговая декларация для ИП подается по форме 3-НДФЛ. Она предусмотрена для передачи сведений в налоговую инспекцию о полученной прибыли или убытках. Даже временная приостановка или в течение года не могут служить основанием для освобождения от отчетности.

Общая налоговая декларация для ИП подается по форме 3-НДФЛ. Она предусмотрена для передачи сведений в налоговую инспекцию о полученной прибыли или убытках. Даже временная приостановка или в течение года не могут служить основанием для освобождения от отчетности.

Если у ИП в течение года не было деятельности, то он подает в ФНС так называемую нулевую декларацию. Она предоставляется по общей форме, но вместо ключевых финансовых показателей в ней проставляются прочерки.

К прибыли, которая облагается НДФЛ, относятся доходы от предпринимательской деятельности и цена имущества, которое было безвозмездно получено в отчетном периоде. При этом предприниматель сможет воспользоваться всеми группами вычетов, которые действуют в России для уменьшения размера НДФЛ. В их числе социальные, имущественные, стандартные и профессиональные. Профессиональные вычеты действуют только по отношению к ИП. Они подразумевают затраты ИП на ведение бизнеса. При этом они должны быть документально подтверждены и экономически обоснованы (иметь своей конечной целью — извлечение прибыли).

Разница между прибылью и вычетами и будет являться налогооблагаемой базой для расчета НДФЛ.

Декларация доходов ИП на ОСНО подается по единой форме вместе с физлицами, которые хотели бы получить имущественные или другие виды вычетов. При этом для предпринимателей предусмотрены свои листы, которые они должны заполнить. Некоторые листы, в которых отображается информация о прибыли или вычетах, которые отсутствовали у ИП за текущий год, можно не подавать.

В обязательном порядке налоговые инспекторы требуют от предпринимателей:

- разделы 1 и 2;

- титульный лист;

- лист В.

На титульном листе указываются ФИО ИП, дата его рождения, ИНН, паспортные данные и адрес проживания. Также здесь необходимо прописать номер корректировки (при первичной подаче — 0), налоговые период (34-год), код налоговой и налогоплательщика (для ИП — 720), код страны (для России — 624).

В разделе 1 заполняются сведения о рассчитанной к уплате или возмещению из бюджета сумме и прописывается код ОКТМО и КБК. Раздел 2 посвящен расчету налогооблагаемой базы.

Лист В предусмотрен непосредственно для отображения доходов от предпринимательской деятельности.

Для подготовки отчетности можно воспользоваться специальным программным обеспечением от ФНС. Оно позволяет бесплатно подготовить декларацию 3-НДФЛ для последующей передачи ее в Налоговую инспекцию. Сервис позволяет не допустить ошибок и проверяет документы на их наличие.

Вернуться к оглавлению

Декларация 4-НДФЛ и НДС

Декларация по форме 4-НДФЛ не имеет аналогов среди действующих в России отчетных форм. Если во всех других декларациях указываются сведения о фактических результатах ведения бизнеса в текущем периоде, то здесь — о гипотетических.

Отчет 4-НДФЛ включает сведения о потенциальном размере доходов, на основании которых ФНС рассчитывает авансовые платежи. Их нужно будет внести предпринимателю в течение года, и они уменьшат НДФЛ, который нужно перевести по итогам года. 4-НДФЛ подают все новые ИП после получения первой прибыли (в течение 5 дней), а также ИП, чья прибыль возросла или упала по итогам календарного года более чем на 50%.

Отчет 4-НДФЛ включает сведения о потенциальном размере доходов, на основании которых ФНС рассчитывает авансовые платежи. Их нужно будет внести предпринимателю в течение года, и они уменьшат НДФЛ, который нужно перевести по итогам года. 4-НДФЛ подают все новые ИП после получения первой прибыли (в течение 5 дней), а также ИП, чья прибыль возросла или упала по итогам календарного года более чем на 50%.

В отчете нужно указать свои регистрационные данные, а также размер предполагаемой прибыли по итогам года. Эту величину предприниматель рассчитывает самостоятельно, никак подтверждать свои расчеты не нужно.

Стоит обратить внимание, что если по итогам квартала прибыль ИП не превысила 2 млн.руб., то он не обязан перечислять в бюджет НДС, но должен подать специальное уведомление в Налоговую инспекцию.

В отчете по НДС указываются суммы к доплате в бюджет по НДС или возмещению из бюджета. При этом указывается НДС в разрезе каждого объекта налогообложения.

Найти образцы заполнения всех отчетных форм всегда можно на стенде в своей налоговой инспекции.

Вернуться к оглавлению

Как сдать декларацию ИП на ОСНО

Предприниматель на ОСНО отчитывается в ФНС по месту жительства.

Предусмотрено несколько способов подачи налоговых деклараций:

- в электронном виде через интернет (при этом потребуется электронная цифровая подпись);

- почтой РФ ценным письмом с описью вложения (1 экземпляр описи остается у ИП);

- лично в ФНС (при себе необходимо иметь паспорт);

- через уполномоченного представителя, обладающего нотариальной доверенностью на представление интересов.

Если у ИП более 25 работников, то с 2016 года вся отчетность от него будет применяться только в электронном виде.

Аналогичное требование предусмотрено для сдачи отчета по НДС, поэтому налогоплательщики на ОСНО вынуждены приобретать ЭЦП или пользоваться услугами специализированных компаний для передачи сведений. Стоит обратить внимание, что если ИП представит декларацию по НДС на бумажном носителе (например, отправит ее почтой), это будет приравниваться к непредоставлению отчета в установленные сроки.

Порядок заполнения и сдачи отчетности для предпринимателей на общем режиме установлен сразу несколькими главами НК РФ. Наибольшее число вопросов возникает при составлении ИП по НДС. Законодатель установил сложный механизм оплаты, три варианта ставок и многоступенчатый алгоритм вычетов. Кроме того, в 2019 году состоялся переход к повышенной ставке в 20 %. Разобраться с системой без помощи профессиональных бухгалтеров стало еще сложнее.

Должны ли предприниматели отчитываться по НДС

Представлять документы по налогу на добавленную стоимость обязаны далеко не все участники оборота. От подачи документов освобождены, например, все бизнесмены, перешедшие на специальные системы обложения (УСН, ПСН, ЕНВД или ЕСХН).

Предприниматели на сельхозналоге признаны плательщиками НДС с 2019 года. При этом они могут воспользоваться освобождением в рамках ст. 145 НК РФ . Подать заявление разрешается, если выручка за 2018-ый не превысила 100 миллионов рублей

Обратите внимание! Изменение ставки НДС с 18 до 20 %, вероятно, повлечет замену формы декларации. Однако пока этого не произошло. Проект документа опубликовали на портале нормативных актов. Правки незначительны и имеют технический характер. В силу распоряжение не вступило.

Если операций по НДС в отчетном квартале не было, документы все равно потребуется сдать. Нулевая декларация заполняется по тем же правилам, что и стандартный вариант. Единственным отличием окажется количество листов:

- титульная страница;

- первый раздел.

В строках от 030 до 080 плательщику следует проставлять прочерки. Альтернативой нулевому отчету является единая упрощенная декларация (второй пункт статьи 80 НК РФ). Ее подают при полной остановке движений по счетам и отсутствии облагаемых НДС операций.

Если предприниматель обнаруживает ошибку, он обязан подать в инспекцию уточненные данные. Форма корректировки не отличается от основного бланка декларации. Особенности заполнения сводятся к отражению правильных сведений и проставлению номера отчета на титульном листе.

Дополнительная информация может потребоваться контролирующему органу при проведении камеральной проверки. В большинстве случаев причиной являются расхождения цифр с контрольными соотношениями. Иногда вопросы возникают по поводу различий между данными контрагента и налогоплательщика.

Уведомление о необходимости пояснений приходит в электронном виде. Инспекторы указывают только те моменты, которые нуждаются в подтверждении или опровержении. Квитанцию о получении предписания нужно отослать в течение 6 дней. На предоставление данных по существу отведено 5 суток. При этом следует соблюдать требования к формату (приказ ФНС РФ № ММВ-7-15/682@). Нарушение сроков грозит блокировкой расчетных счетов и штрафом.

Важно! Ограничиться пояснениями можно, если корректировка не изменит итоговых показателей. Когда обязательства пересчитывают, заполняют уточненную декларацию.

Юристы напоминают, что камеральная проверка признана основанием истребования не только пояснений, но и первичных документов. Налоговая инспекция вправе запросить бухгалтерские регистры, счета-фактуры и прочую отчетность.

Полезную информацию для плательщиков НДС содержит письмо Московского областного Управления ФНС РФ № 21-26/94330@ от 09.12.2016 . Документ представляет собой обзор ошибок и методов их исправления.

Cроки

В контролирующий орган электронный отчет должен поступить до 25 числа месяца, следующего за отчетным кварталом. Сроки являются жесткими, а опоздание оборачивается денежными взысканиями.

Уточненная декларация сдается налогоплательщиком в цифровом формате сразу после обнаружения недочетов. Точного срока в законе не указано. Если предприниматель отредактирует сведения до 25 числа месяца, наступившего за отчетным кварталом, штрафов удастся избежать (). Пояснения по требованию инспекции нужно подать не позднее 5 рабочих дней с момента получения требования.

Чем грозят нарушения

Отсутствие декларации по НДС оборачивается для предпринимателя штрафами. Контролирующая служба налагает санкции с учетом тяжести проступка. Так, опоздание с отправкой нулевой декларации наказывается взысканием в 1 тыс. рублей. Основанием служит .

Штраф за не предоставление отчета не взыскивается, если нарушение устранено самостоятельно до обнаружения инспекцией. При этом НДС к моменту исправления должен быть внесен в бюджет вместе с пеней (п. 3 статьи 81 НК РФ).

В остальных случаях просрочка карается взысканием в размере 5% от неуплаченной суммы. Начисления производят за каждый месяц до достижения итоговым штрафом 30%.

Заключение

Составление налоговой декларации по НДС требует от предпринимателя определенных бухгалтерских познаний. Коммерсанту необходимо точно рассчитать облагаемую базу, собрать первичную документацию, провести сверку с учетными книгами и контрольными соотношениями, а затем верно заполнить электронный бланк. Существенно упростить процедуру составления отчета помогут специальные программы и разъяснения ФНС РФ.

Заполнение декларации по НДС является важным и неотъемлемым моментом ведения налоговых отношений с государством как для индивидуальных предпринимателей, так и для организаций. Понимание основных особенностей данного налога поможет правильно рассчитывать НДС. Прежде чем описывать порядок заполнения декларации по НДС, выясним, что представляет данный налог, кто обязан платить и куда.

НДС: что это такое

Налог на добавленную стоимость - косвенный налог. Государство изымает в бюджет часть стоимости товара (работы, услуги), которая образуется на всех стадиях процесса производства и вносится в бюджет по мере реализации. Сумма НДС поступает в бюджет раньше конечной реализации, потому что налог уплачивает каждый участвующий в производстве товара, услуги или работы на разных стадиях. Ставка НДС в России равна 18% (значение, применяющееся по умолчанию). Также существует НДС 10% и 0%. Для более наглядного представления о НДС, рассмотрим пример. ИП Сидоров купил два мешка гречки за 10 000 рублей и решил продать за 10 500 рублей. 500 рублей - добавленная стоимость, которая облагается налогом.

НДС на территории РФ ввели с 1.01.1992 года, и тогда он был равен 28%. Основные требования по НДС зафиксированы в Налоговом кодексе России - глава 21. с 1.01.2001 года.

Кто подаёт декларацию по НДС?

Плательщиками НДС выступают индивидуальные предприниматели, организации, а также лица, перевозящие товар через границы Таможенного союза (в соответствии со статьёй 79 ТК Таможенного союза). Рассмотрим основные особенности уплаты индивидуальными предпринимателями в соответствии с выбранными системами налогообложения:

- Индивидуальные предприниматели, находящиеся на ОСНО, платят НДС и подают декларацию (за исключением случаев описанных в пункте «Право на освобождение от выплаты НДС» в данной статье).

- Индивидуальные предприниматели, которые находятся на УСН и ЕНВД, платят налог в следующих случаях:

- осуществляя ввоз товаров в Россию (статья 151 НК РФ);

- при добровольном выставлении покупателю счёт-фактуры с выделенным НДС (пункт 5 статьи 173 НК РФ). Необходимо учитывать, что при упрощённой системе /Доходы/ - налог необходимо включить в доходы; а при УСН - /Доходы - Расходы/ - включать налог в доходы и расходы не нужно;

- при простом товариществе (статья 174 НК России).

Внимание: ИП на УСН и ЕНВД в случаях, не входящих в перечень выше, не платят НДС.

Право на освобождение от выплаты НДС

Индивидуальные предприниматели, которые находятся на УСН и ЕНВД, освобождаются от уплаты НДС (за исключением случаев, которые предусмотрены в статье 151, 173 (пункт 5), 174 (пункт 1) НК РФ). Если оборот индивидуального предпринимателя, находящегося на ОСНО, за последние три месяца составил меньше двух миллионов рублей без учёта налога, он имеет право не платить налог (пункт 1 статьи 145 Налогового кодекса России). Но необходимо уведомить об этом налоговую инспекцию.

Примечание 1. Положения статьи 145 (пункт 1) НК РФ не распространяются на индивидуальных предпринимателей, которые реализуют в течение указанного трёхмесячного периода подакцизные товары (то есть тех, которые облагаются акцизами). В статье 181 НК РФ даётся перечень данных товаров:

- этиловый спирт, который был произведён как из пищевого, так и непищевого сырья (этиловый спирт денатурированный, спирт-сырец; винные, ягодные, коньячные, кальвадосные, висковые виноградные дистилляты);

- продукция спиртосодержащая с долей спирта этилового более девяти процентов;

- алкогольная продукция с этиловым спиртом, доля которого более 0,5% (исключение составляет пищевая продукция);

- табачная продукция;

- легковые автомобили и мотоциклы (мощность двигателя которых больше 150 л.с. (или 112,5 кВт);

- бензин для автомобилей;

- топливо дизельное;

- масла для двигателей (дизельных и инжекторных/карбюраторных);

- бензиновые фракции, которые были получены в результате перегонки/переработки нефти. природного или нефтяного газа (попутного).

- бытовое печное топливо с температурой кипения 280 - 360 градусов Цельсия;

- керосин авиационный;

- газ природный.

Примечание 2. Освобождение от уплаты НДС (согласно ст. 145 пункту 1 НК РФ) не может быть применено при ввозе товаров на российскую территорию или территории, которые находятся под юрисдикцией России и подлежат налогообложению (подпункт четыре пункт 1 статья 146 НК России).

При использовании права на освобождение от уплаты НДС, надлежит письменно уведомить налоговый орган по месту учёта ИП и представить документы, указанные в пункте шесть статьи 145 НК России. Перечень необходимой документации для освобождения/продления срока освобождения от уплаты НДС (нужно представить до 20 числа месяца, с которого предполагается использовать данное право, в налоговую по месту учёта):

- письменное уведомление, установленной формы;

- выписка из книги продаж (ОСНО);

- выписка из книги учёта доходов и расходов (и учёта хозяйственных операций - ОСНО; без учёта хозяйственных операций - УСН).

Примечания:

- ИП, которые перешли с УСН на общий режим (ОСНО), предоставляют выписку из Книги учёта доходов и расходов индивидуальных предпринимателей, которые используют УСН;

- для ИП, которые перешли на ОСНО с системы, которая предусматривает (налогообложение для товаропроизводителей сельхозпродукции), представляют выписку из Книги учёта доходов и расходов индивидуальных предпринимателей, которые используют систему налогообложения для сельхозпроизводителей товара.

Как вычислить сумму НДС к уплате?

Вернёмся к примеру с ИП Сидоровым и рассчитаем сумму НДС. В цену, по которой ИП Сидоров приобрёл гречку (10 000 рублей), уже включён НДС «входящий», который равен 18%. Его сумму можно рассчитать следующим образом. Составляем пропорцию и вычисляем значение Х.

10 000 = 118%

Х = 100%

Для этого 10 000 умножаем на 100 и делим на 118. Получаем сумму без НДС - 8 475 рублей. При этом «входящий» НДС равен 1 525 рублям (10 000 минус 8 475). По такой же схеме рассчитывается сумма без «исходящего» налога. Она равна 8 898 рублям (10 500*100/118). «Исходящий» НДС - 1 602. Чтобы определить сумму, которую необходимо внести в бюджет, отнимаем от «исходящего» налога «входящий». Получаем 77 рублей (1 602 минус 1 525). Этот принцип расчёта используется при заполнении декларации по НДС.

Виды ставок НДС

Десятипроцентная ставка используется при реализации товаров или услуг, имеющих социальное значение (пп. 1 - 5 пункта 2 статьи 164 НК России):

В этой статье подробно написано о размерах ставок и порядке начисления:

- продовольственные товары;

- товары для детей;

- некоторые периодические печатные издания;

- перечень медицинских товаров;

- племенные животные (крупнорогатый скот, свиньи, овцы, козы, лошади); сперма и эмбрионы, полученные от племенных животных.

Нулевая ставка НДС используется при реализации товаров/услуг, которые предназначены для экспорта или транзита через территорию России (подробнее п. 1 статьи 164 НК России):

- товары, идущие на экспорт за пределы таможенной зоны, или товары, которые помещены под таможенный режим свободной таможенной зоны (если предоставлены документы в соответствии со статьёй 165 НК России);

- услуги, которые связаны с международными перевозками (подробнее пп. 2.1 - 2.10 п. 1 статьи 164 НК России);

- услуги или работы по транспортировке через территорию России товаров, которые помещены под таможенный режим транзита через РФ;

- услуги по перевозке багажа или пассажиров, если пункты отправления/назначения находятся за пределами России.

В остальных случаях, которые не указаны в пунктах 1 и 2 статьи 164 НК России, используется восемнадцатипроцентная ставка НДС. Если ИП продаёт товары/услуги, которые облагаются налогом по разным ставкам, необходимо вести учёт позиций отдельно. Теперь рассмотрим декларацию НДС - как заполнять форму.

Декларация НДС

При заполнении декларации по НДС необходимо быть предельно внимательными. Вовремя представленная и без ошибок заполненная декларация НДС может быть гарантией возврата НДС. С 1.01.2014 введён электронный вид подачи декларации НДС (в действие вступила новая редакция пункта 5 статьи 174 НК России). Электронная форма декларации представляется в налоговую по месту учёта ИП. Для формирования декларации можно воспользоваться бесплатной программой «Налогоплательщик ЮЛ», доступной для скачивания на сайте ФНС РФ (www.nalog.ru).

При создании декларации при помощи программы пример заполнения не требуется. Можно использовать правила заполнения декларации по НДС, утверждённые Приказом Минфина РФ от 29.10.2014 г. №ММВ-7-3/558@. При внесении сведений в декларацию во всех пустых ячейках необходимо проставлять прочерки. На каждой странице проставляйте ИНН. Нумерация страниц носит сквозной характер не зависимо от наличия/отсутствия страницы раздела (номер титульной страницы 001, следующей - 002 и так далее).

Титульный лист:

ИНН - в соответствии со Свидетельством постановки на учёт ИП (проставляется на всех страницах декларации);

«Номер корректировки» - первичная декларация «0»; уточнённые - «1», «2» и так далее.

«Налоговый период» - «21» - первый квартал;

«22» - второй квартал;

«23» - третий квартал;

«24» - четвёртый квартал.

В случае ликвидации - «51» - первый квартал;

«54» - второй квартал;

«55» - третий квартал;

«56» - четвёртый квартал.

«По месту нахождения» - код 400 (отчёт представляется по месту регистрации);

«Налогоплательщик» - указываем Ф.И.О.

«1» или «2» - в зависимости от лица, представляющего отчёт.

Раздел 1 - отражает итоговую сумму налога, которую требуется уплатить или возместить из бюджета, за соответствующий налоговый период. В графе ОКАТО с 2014 необходимо указывать ОКТМО (Письмо ФНС РФ от 17.10.2012 №ЕД-4-3/18585).

Раздел 2 - вносится сумма налога, которую требуется уплатить налоговым агентом в бюджет.

Раздел 3 - указывается расчёт суммы налога, который подлежит уплате, по операциям с 18% и 10% НДС.

Раздел 4 и раздел 6 - сумма налога, по операциям с НДС равным 0% (в четвёртом разделе - применение документально обоснованной нулевой ставки; в шестом - документально не подтверждённой).

Раздел 5 - расчёты суммы налоговых вычетов, которые должны быть заявлены отдельно от операций по реализации работ/услуг/товаров, облагающихся нулевой ставкой НДС.

Раздел 7 - операции, которые налогообложению не подлежат, не являются объектом налогообложения и осуществлены не на территории России.

Раздел 8 - отражает сведения из книги покупок (за истекший период).

Раздел 9 - содержит сведения из книги продаж (за истекший период).

Раздел 10 - включает сведения из журнала учёта отправленных счёт-фактур (за истекший период).

Раздел 11 - содержит сведения из журнала учёта полученных (за истекший период).

Раздел 12 - отражает сведения из счёт-фактур, которые были выставлены лицами, входящими в перечень п.5 статьи 173 НК РФ.

Нулевая декларация подаётся при отсутствии движения средств по счетам. При оформлении заполнять необходимо листы титульный и раздел 1 . Заполняется титульный лист также как и при представлении обычной декларации, а в разделе 1 - ставятся прочерки в графах сумм.

Сроки подачи и штрафы

Для НДС предусмотрена ежеквартальная уплата. Согласно Федеральному закону от 29.11.2014 года № 382-ФЗ, который вступил в силу с 1.01.2015 года, продлён отчётный период на пять дней. Налог необходимо платить каждые три месяца, которые следуют за отчётным кварталом, до 25 числа каждого из 3-х месяцев:

- до 25 апреля - первый квартал;

- до 25 июля - второй квартал;

- до 25 октября - третий квартал;

- до 25 января - четвёртый квартал.

Крайний срок может переноситься, учитывая выходные или праздничные дни. Так как изменения вступили в силу, то декларация за четвёртый квартал 2014 может быть представлена до 26.01.2015 года (25.01.2015 - выходной день, воскресенье). При непредставлении в установленный срок декларации НДС предусмотрен штраф равный 5 процентам не уплаченной суммы налога, который подлежит уплате (или доплате) в соответствии с декларацией, за каждый месяц (полный или неполный), начиная со дня, который был установлен для её подачи. Штраф не может быть более 30%, а также быть меньше 1 000 рублей.

Как в 1С заполнить декларацию по НДС в 2015 г.

Декларация по НДС - стандартная отчетная форма, которую заполняют плательщики НДС. Как правильно заполнить декларацию по НДС по итогам 4-го квартала? В этом материале вы найдете пошаговую инструкцию с примером заполнения декларации, общие правила оформления отчетности, а также сможете скачать образец заполнения налоговой декларации по НДС и пустой бланк утверждённой формы. И учтите: такую форму мы сдаем в последний раз - с 1 января 2019 года начинает действовать ставка НДС 20%!

Кто обязан сдать декларацию по НДС в 2019 году

Отчет состоит из титульного листа и 12 разделов. Обязательно заполнять только первый лист и Раздел 1. Остальные части заполняются, если есть необходимые условия.

С 2014 года налогоплательщики и налоговые агенты подают декларацию в электронном виде. До этого отчет сдавался на бумаге, если число работников не превышало 100 человек. Больше такой возможностью воспользоваться нельзя. Но в особых случаях бумажная отчётность всё же сдаётся.

Ее могут подать на бумаге:

- налоговые агенты — неплательщики НДС (спецрежимники) или получившие освобождение от его уплаты;

- организации и ИП — неплательщики НДС или получившие освобождение от его уплаты, если одновременно:

- они не являются крупнейшими налогоплательщиками;

- число работников не больше 100;

- они не выставляли счета-фактуры с НДС;

- не работали на основе агентских договоров (в интересах других лиц) с применением счетов-фактур.

Освобождение от обязанностей плательщика налога можно получить, если за три предыдущих месяца выручка от реализации не превысит 2 млн. рублей.

Штраф за непредставление декларации в 2019 году

Штраф по статье 119 НК РФ — 5 % от не уплаченной вовремя суммы налога. Он предусмотрен как за непредставление отчетности, так и за ее сдачу в иной форме.

Общие правила заполнения декларации

- Используйте только утвержденную форму (при сдаче в бумажном виде допустимо заполнение от руки или на компьютере — распечатывайте только на одной стороне листа А4, не скрепляйте степлером).

- В каждую строку вписывайте один показатель, начиная с левого края, в оставшихся пустых ячейках ставьте прочерки.

- Суммы указывайте в полных рублях, все, что больше 50 копеек, округляйте в большую сторону, меньше 50 копеек — отбрасываете.

- Текстовые строки заполняйте заглавными печатными буквами (если вручную, то чернилами чёрного, фиолетового или синего цвета, если на компьютере — шрифтом Courier New размер 16-18).

Заполнение декларации по НДС в 2019 году: пошаговая инструкция

Пример: как заполнить декларацию по НДС за 4-й квартал 2019 года.

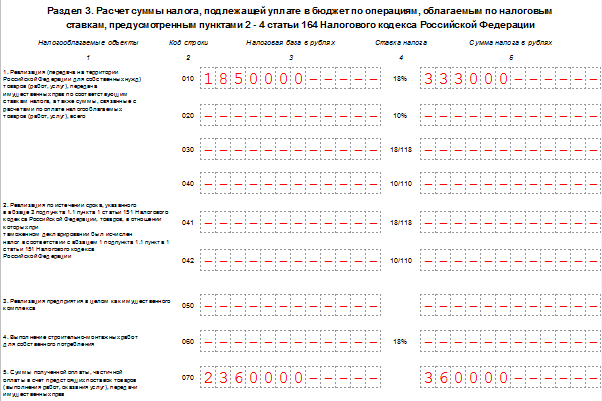

Исходные данные: ООО "ВЕСНА" занимается производством гофрированной бумаги и картона. В 4-м квартале 2019 было продано товаров, облагаемых налогом по ставке 18%, — на 1 850 000 рублей (сумма указана с учетом НДС). Товары были проданы двум оптовым покупателям на разные суммы. ООО приобрела сырье на 1 032 500 рублей (с НДС). Также в 4-м квартале ООО "ВЕСНА" получило аванс в счет будущей поставки в сумме 2 360 000 рублей (вместе с НДС).

Образец заполнения декларации НДС за IV квартал 2019 года, учитывая приведенные цифры.

Шаг 1 — Титульный лист

- ИНН и КПП фирмы указываются вверху страницы, затем они автоматически дублируются на каждом листе документа;

- номер корректировки при сдаче первичной декларации — три нуля;

- код налогового периода для 1-го квартала — 21. Остальные коды: 22 — 2-й квартал; 23 — 3-й квартал; 24 — 4-й квартал. При сдаче декларации ежемесячно и при ликвидации фирмы коды другие;

- отчётный год 2019;

- каждая налоговая инспекция имеет уникальный четырёхзначный код, его можно узнать, обратившись в ИФНС: первые две цифры — код региона, вторые две цифры — код инспекции. Декларация сдаётся в ИФНС по месту регистрации налогоплательщика;

- налогоплательщик проставляет код по месту учета, который зависит от его статуса. Коды в приложении 3 Приказа ФНС от 29 октября 2014 г. N ММВ-7-3/ :

|

По месту учета ИП |

|

|

По месту учета организации — крупнейшего налогоплательщика |

|

|

По месту учета организации, не являющейся крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника, не являющегося крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника — крупнейшего налогоплательщика |

|

|

По месту учета участника договора инвестиционного товарищества — управляющего товарища, ответственного за ведение налогового учета |

|

|

По месту нахождения налогового агента |

|

|

По месту учета налогоплательщика при выполнении соглашения о разделе продукции |

|

|

По месту осуществления деятельности иностранной организации через отделение иностранной организации |

ООО «ВЕСНА» — российская фирма, не являющаяся крупнейшим налогоплательщиком. Проставляет код 214.

Алагоритм заполнения:

- название фирмы впишите в самое длинное поле титульного листа декларации, пропуская между словами одну ячейку;

- код вида экономической деятельности можно узнать, используя классификатор. ООО «ВЕСНА» производит гофрокартон. Подробнее узнать, какой ОКВЭД ставить в декларации по НДС за 4 квартал 2019 г., можно с помощью Приказа Росстандарта от 31.01.2014 N 14-ст ;

- номер телефона;

- число страниц в декларации. ООО «ВЕСНА» сдает декларацию по НДС за 4-й квартал 2019 года на 18 листах;

- внизу титульного листа вписывают ФИО налогоплательщика или его представителя, ставят дату подачи и подпись.

Шаг 2 — Раздел 1

Построчно:

- в строке 010 1-го раздела декларации ставят код ОКТМО. На примере — 45908000 — муниципальный округ «Черемушки» г. Москвы;

- 020 — КБК по НДС по товарам (работам, услугам), которые продаются на территории РФ. КБК по НДС 2019 найдёте ;

- 030 — начисленный НДС по п. 5 статьи 173 НК РФ . Это налог, который уплачивается при выставлении покупателю счета-фактуры с включённым НДС лицами, не являющимися его плательщиками, или освобождёнными от уплаты, или при продаже товаров, не подлежащих налогообложению. ООО «ВЕСНА» это поле заполняет прочерками;

- 040 — итоговое значение Раздела 3 декларации;

- 050 — сумма итоговых значений из разделов 4-6 декларации. ООО «ВЕСНА» эти разделы пропускает — налоговой базы и налога к уплате по нулевой ставке нет, сумм к возмещению из бюджета в квартале не образовалось. В поле прочерки;

- строки 060-080 заполняют только участники договора инвестиционного товарищества (на титульном листе в строке «по месту учета» код «227»). ООО «ВЕСНА» ставит прочерки.

Раздел 2 заполняют фирмы, которые выступают налоговыми агентами. ООО «ВЕСНА» этот раздел пропускает.

Шаг 3 — Раздел 3

Построчно:

- 010-040 — налоговая база за отчётный квартал 2019 года. ООО в 4-м квартале 2019 реализовало товар, который облагается по ставке 18%, поэтому заполняет в декларации только строку 010 (в отдельных графах налоговая база и сумма НДС). В остальных полях ставятся прочерки;

- 070 — авансовые или иные платежи в счет предстоящих поставок товаров. Организация получила в отчётном периоде аванс в счёт будущей поставки в размере 2 360 000 включая НДС. В строку 070 заносится отдельно по графам — налоговая база (2 360 000 руб.) и сам налог (360 000 руб.).

- 080-100 — налог, который подлежит восстановлению. В приведенном примере таких сумм нет — в полях прочерки;

- 105-109 — суммы корректировок при реализации товаров, имущественных прав или предприятия в целом.

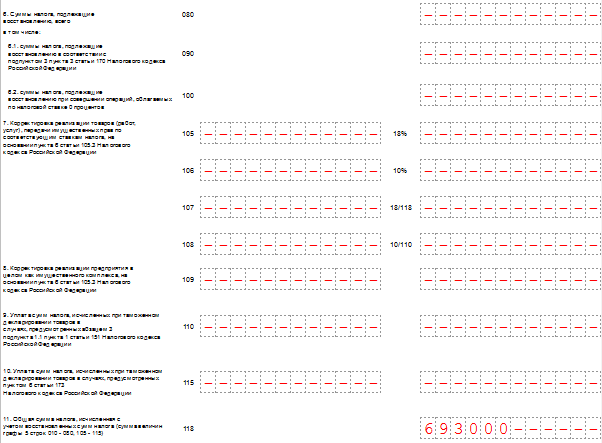

- 110 — налог с учетом восстановления (сумма последних граф строк 010-080 раздела 3 декларации);

- 120-185 — налог, подлежащий вычету (ст. 171 НК РФ , 172 НК РФ , п. 11 ст. 2 Протокола по экспорту и импорту). В нашем примере заполнена строка 120 — сумма НДС, уплаченная при покупке товара в РФ соответствии со ст. 171 НК РФ;

- 190 — общая сумма вычета (сумма строк 120-180). На нашем образце это тоже число, что и в строке 120;

- 200 — итоговая сумма налога к уплате за 4-й квартал по разделу 3. Разница (положительная) между суммой к уплате и суммой к вычету — разность строк 110 и 190.

- 210 — итоговая сумма к возмещению по разделу 3 декларации НДС за 4-й квартал 2019 года. Строка заполняется, если разница отрицательная.

Разделы декларации с 4-го по 6-й фирма заполняет при совершении в отчётном квартале продаж, которые облагаются налогом по льготной нулевой ставке. Раздел 7 оформляется по не облагаемым налогом операциям, продажам за территорией РФ, и по предоплате товаров длительного цикла изготовления. ООО «ВЕСНА таких операций в 4-м квартале 2019 не совершало.

Шаг 4 — Раздел 8

Раздел 8 содержит значения и данные из книги покупок по полученным счетам-фактурам, право на вычет по которым возникло в отчетном периоде. ООО "ВЕСНА" вправе вычесть НДС, который был предъявлен продавцом-контрагентом и включён в выставленный счёт-фактуру, из общей суммы к уплате.

Продолжение Раздела 8

Построчно:

- 001 — прочерк, так как декларация первичная. Заполняется только при подаче уточнённой формы;

- 005 — номер операции в книге покупок;

- 010 — код вида операции по книге покупок. В приведённом случае указан код 01.

- 020 — номер счёта-фактуры, предъявленного продавцом;

- 030 — дата составления счёта-фактуры;

- 040-090 — заполняются при исправлении счёта-фактуры или выставлении корректировочного счёта;

- 100 — номер документа об оплате.

- 110 — дата составления платёжного поручения;

- 120 — дата принятия товара на учёт.

- 130 — ИНН и КПП продавца;

- 140 — ИНН и КПП посредника — не заполняется;

- 150 — номер таможенной декларации вписывают только при импорте товара из других стран. Ставим прочерки;

- 160 — расчёт с продавцом производился в российской валюте. Код по ОКВ 643 — рубль;

- 170 — стоимость покупки по счёту-фактуре вместе с налогом;

- 180 — сумма налога в рублях;

- 190 — общая сумма налога к вычету по книге покупок в 4 квартале.

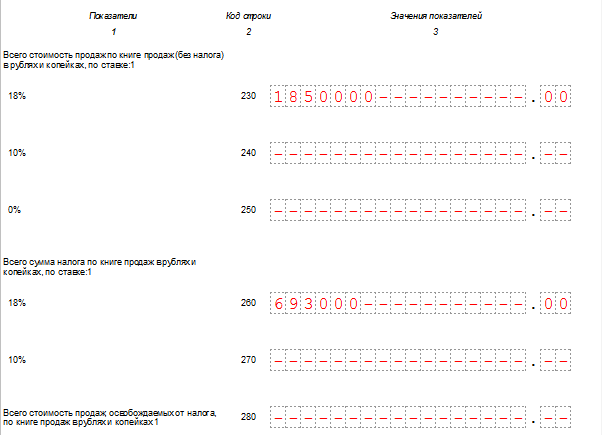

Шаг 5 — Раздел 9

Часть 9 декларации включает сведения из книги продаж — данные о выставленных счетах-фактурах по продажам, которые увеличивают налоговую базу отчетного квартала. Обязательно нужно отразить предоплату в счёт будущей поставки товаров в размере 2 360 000 рублей (включая НДС 18%). Итоговая страница по сумме операций и налогу заполняется один раз.

Раздел 9 по первой операции

Построчно:

- 001 — прочерк, так как декларация первичная;

- 005 — порядковый номер операции в книге продаж;

- 010 — код вида операции в книге продаж;

- 020 — номер выставленного счёта-фактуры;

- 030 — дата счёта-фактуры;

- 035 — регистрационный номер таможенной декларации;

- 040-090 — заполняют при исправлении или выставлении корректирующего счёта-фактуры;

- 100 — ИНН и КПП покупателя.

- 110 — ИНН и КПП посредника (не заполняется);

- 120-130 — номер и дата документа об оплате;

- 140 — код валюты.

- 150-160 — стоимость продажи с учётом налога в валюте счёта-фактуры и в рублях. Так как счёт в рублях, строку 150 не заполняем;

- 170-190 — стоимость продажи без налога (отдельно по ставкам 18, 10 и 0%). Все операции Раздела 9 осуществлялись по ставке 18%. Заполняется строка 170;

- 200-220 — сумма НДС по ставкам 18 и 10% и стоимость продаж, освобождённых от уплаты налога. ООО "ВЕСНА" заполняет строку 200.

Раздел 9 по второй и последующим операциям

Почти полностью дублирует предыдущие две страницы, за исключением порядкового номера операции, даты, ИНН покупателя и суммы продажи. По третьей операции указывается код 02 из книги продаж, так как в этом случае фиксируется предоплата за предстоящие поставки. Принцип заполнения тот же, но различаются величины, даты и реквизиты покупателя.

Итоговые показатели раздела 9

- 230 — общая стоимость продаж по ставке 18% без учёта НДС;

- 240 — общая стоимость продаж — 10% без НДС;

- 250 — общая стоимость продаж — 0% без НДС;

- 260 — налог по ставке 18%;

- 270 — налог по ставке 10%;

- 280 — сумма, освобождённая от налога.

ООО «ВЕСНА» проставляет значения в строках 230 и 260.

Разделы 10 и 11 декларации заполняют комиссионеры и агенты, застройщики, и фирмы, работающие по договору транспортной экспедиции. Сведения вносятся на основе журнала учёта счетов-фактур. Раздел 12 оформляют неплательщики налога или лица, освобождённые от его уплаты, при выставлении ими счетов-фактур с включённым налогом. ООО "ВЕСНА" эти разделы оставляет пустыми.

Декларация НДС за 4 квартал 2019, бланк (формат.xls)

Заполнить декларацию по НДС онлайн

Заполнить декларацию в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО - Мое дело , Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Отчетность по НДС должна сдаваться всеми плательщиками этого налога — ИП и юрлицами — в электронном виде через специализированного оператора. Данная процедура предполагает наличие у налогоплательщика:

- электронно-цифровой подписи с действующим сертификатом;

- доступа к программному обеспечению, посредством которого осуществляется отправка деклараций в ФНС;

- доступа к интернету.

Если хотя бы одно из вышеперечисленных условий не будет выполнено, отчетность по НДС в электронном виде отправить не получится. Но возникновение подобной ситуации вполне вероятно: сертификат ЭЦП может закончиться или аннулироваться в силу тех или иных причин, программа для отправки документов зависнет или заразится вирусом, а сбои в доступе к ресурсам Интернета не редкость даже в крупнейших городах.

Как в этом случае быть налогоплательщику?

Вариант здесь один — сдать отчетность через доверенное лицо. Некоторое время налогоплательщики пользовались возможностью предоставить декларацию в бумажном виде, при этом уплатив штраф за отчетность не по форме в размере 200 руб. (ст. 119.1 НК РФ). Однако с 2015 года в п. 5 ст. 174 НК РФ четко указано, что декларация на бумаге считается непредставленной. А это уже совсем другие штрафы.

Как сдать декларацию по НДС через представителя: нюансы

Главное условие пользования рассматриваемым вариантом направления декларации по НДС в налоговую — оформление доверенности на представителя. Для ИП она должна быть обязательно заверена нотариально , юрлица оформляют доверенность без участия нотариуса.

Доверенность должна оказаться в налоговой до представления декларации (п. 1.11 Методических рекомендаций, утвержденных приказом ФНС РФ от 31.07.2014 № ММВ-7-6/398). Иначе есть риск, что в приеме декларации откажут. На это указала ФНС в письме от 09.11.2015 № ЕД-4-15/19558@.

Технически это можно сделать 2 способами:

- Заблаговременно отнести или направить по почте в ФНС бумажную копию оформленной доверенности.

- Также заранее направить копию доверенности по ТКС. Скан-образ должен быть подписан УКЭП доверителя. Представитель сделать этого не может . Представлять дополнительно бумажную копию доверенности налоговикам не нужно.

Итоги

Сдать отчетность по НДС его плательщикам можно только в электронной форме. Если фирме не удается это сделать самостоятельно, можно направить декларацию в налоговую через представителя. Для этого нужно оформить и отдать налоговикам доверенность.

ОБРАТИТЕ ВНИМАНИЕ! Начиная с 1-го квартала 2019 года отчитываться по НДС нужно по новой форме. О ее заполнении читайте .