Какие страны лидируют по добыче угля в мире. Уголь России и мира: производство, потребление, экспорт, импорт

Угольная промышленность

Угольный разрез

Угольный разрез

Угольная шахта

У́гольная промы́шленность - Включает добычу (обогащение) и переработку (брикетирование) бурого и каменного угля. Способ добычи угля зависит от глубины его залегания. Разработка ведется открытым способом, если глубина залегания угольного пласта не превышает 100 метров. Нередки и такие случаи, когда при все большем углублении угольного карьера далее выгодно вести разработку угольного месторождения подземным способом. В России в 2005 году доля угля в энергобалансе страны составляла около 18 процентов (в среднем по миру 39 %), в производстве электроэнергии - немногим более 20 процентов. Доля угля в топливном балансе РАО ЕЭС составила в 2005 году 26 %, а газа - 71 %.

Шахты

Для извлечения угля с больших глубин используются шахты . Самые глубокие шахты на территории Российской Федерации добывают уголь с уровня чуть более 1200 метров.

В угленосных отложениях наряду с углем содержатся многие виды георесурсов, обладающих потребительской значимостью. К ним относятся вмещающие породы как сырье для стройиндустрии, подземные воды, метан угольных пластов , редкие и рассеянные элементы, в том числе ценные металлы и их соединения. Например, некоторые угли обогащены германием .

Угольный разрез

Украина

| Угольная промышленность на Украине, млн. т | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| год | 1880 | 1890 | 1900 | 1910 | 1913 | 1920 | 1925 | 1929 | 1935 |

| угля, млн. т | 1,3 | 2,9 | 10,7 | 16,3 | 23,5 | 4,1 | 18,2 | 30,5 | 59,7 |

| год | 1940 | 1945 | 1950 | 1955 | 1959 | 1961 | 1963 | 1965 | 1967 |

| угля, млн. т | 83,3 | 30,1 | 76,4 | 116,3 | 167,3 | 171,5 | 179,7 | 194,3 | 199,0 |

| год | 1969 | 1971 | 1973 | 1975 | 1976 | 1977 | 1979 | 1981 | 1983 |

| угля, млн. т | 204,4 | 209,4 | 212,6 | 215,7 | 218,1 | 217,2 | 204,7 | 191,1 | 190,9 |

| год | 1985 | 1987 | 1990 | 1996 | 1999 | 2000 | 2001 | 2002 | 2003 |

| угля, млн. т | 189 | 191,9 | 164,8 | 75,4 | 81 | 81,1 | 83,4 | 81,8 | 79,3 |

Ссылки

- Объём добычи угля в России по годам // РосСтат

Примечания

См. также

Wikimedia Foundation . 2010 .

Смотреть что такое "Угольная промышленность" в других словарях:

- (a. coal industry, coal mining, coal mining industry; н. Kohlenindustrie, Kohlenbergbau; ф. industrie charbonniere, industrie du charbon; и. industrie de carbon) отрасль топливно энергетич. комплекса, занимающаяся добычей, обогащением и… … Геологическая энциклопедия

Производит добычу и обогащение угля. Основные угледобывающие страны КНР, США, Россия, Польша, ФРГ, Австралия, ЮАР и др. На КНР, США, Россию приходится более /2 всей мировой добычи угля (5 млрд т). В отличие от нефтяной промышленности среди… … Географическая энциклопедия

Добыча угля Словарь русских синонимов … Словарь синонимов

угольная промышленность - — EN coal industry Industry related with the technical and mechanical activity of removing coal from the earth and preparing it for market. (Source: MGH)… … Справочник технического переводчика

Вся история человечества неразрывно связана с освоением различных видов топлива и энергии. И сегодня энергетика продолжает оказывать большое влияние на размещение различных отраслей производства.

За последние двести лет топливно- промышленность прошла в своем развитии два этапа: I. Угольный этап, который охватывает весь XIX век и первую половину XX века. Во время этого этапа резко преобладало в потреблении угольное топливо. II. Нефтегазовый, так как нефть и газ являются более эффективными энергоносителями, чем твердое топливо. Начиная с 80-х годов мир вступил в новый этап, который продлится несколько десятилетий. Этот период может считаться переходным, так как за это время должен произойти постепенный переход от использования к неисчерпаемым (энергии Солнца, воды, ). Топливно-энергетический комплекс состоит из ряда отраслей.

2. Газовая промышленность .

Эта отрасль получила значительное развитие. она сейчас начинает размещаться в развивающихся странах, которые экспортируют газ как по газопроводам, так и в сжиженном виде. В начале 80-х годов был сооружен первый магистральный газопровод - Италия. Длина его 2500 км. Значительная часть этого газопровода проходит по дну на глубине 500-600 м. Укладка труб производилась с помощью специально сконструированных судов-трубоукладчиков. Среди экономически развитых стран значительная добыча газа ведется в России, США, Нидерландах, Великобритании, .

Развитие этой отрасли замедлилось в последние годы, что связано с появлением на мировом рынке дешевой нефти.

Уголь сейчас добывается в 60 странах мира. Основными угледобывающими странами являются экономически развитые страны: (813 млн. тонн в год), (712 млн. тонн в год), (214 млн. тонн в год), (350 млн. тонн в год), (234 млн. тонн в год), Австралия (133 млн. тонн в год). Потребление угля происходит в этих же экономически развитых странах, где он используется не только как топливо, но и как сырье в черной .

Важнейшую роль в конкурентоспособности угля на мировом рынке играет его себестоимость, на которой сказывается способ его добычи (открытый или закрытый), глубина и мощность пластов. Экспортерами угля являются страны с лучшими условиями добычи: , США, . Западная пользуется австралийским углем, так как он стоит вдвое дешевле добытого на месте. Это является причиной упадка западноевропейских угольных бассейнов (Рура, бассейнов , ), ставших очагами безработицы. Крупнейшим импортером угля является .

По добыче бурого угля первое место в мире занимает ФРГ, где она ведется открытым способом. Используется на электростанциях, а также как сырье для и бытового хозяйства.

4. Электроэнергетика .

Производство электроэнергии ведется на тепловых, гидро- и атомных электростанциях. Эта отрасль растет быстрее, чем другие, что объясняется все возрастающей потребностью в

Китай, занимает первое место в мире по добыче угля (2537 млрд т в 2007 г.)и третье место по его экспорту. Угольная промышленность играет значительную роль в индустриализации страны. Однако она не очень эффективна по сравнению с этой отраслью в ведущих угледобывающих странах. Производительность труда составляет 187 т/чел. против 12 тыс. т в США и 11 тыс. т в Австралии. Отрасль только вступает в период реконструкции и модернизации. В угледобыче преобладают старые и небезопасные шахты, на которых ежегодно гибнет около 6 тыс. чел. в основном из-за утечки газа. Добыча ведется главным образом на мелких шахтах, что в корне отличает китайскую угольную промышленность, например, от европейской или австралийской. Для коренной реструктуризации в стране не хватает капиталовложений и квалифицированной рабочей силы.

Страна обладает большими запасами для успешного развития угольной промышленности, находясь по этому показателю на третьем месте в мире. На угольные ресурсы приходится 90% всех энергетических запасов. Этого должно хватить для добычи угля в течение 70 лет. Месторождения имеются во всех китайских административных единицах первого порядка, кроме Шанхая. На территории провинций Шаньси, Шэньси, автономных районов Внутренняя Монголия и Нинся-Хуэйский расположен крупнейший Шаньсинский угольный бассейн. Преобладают малосернистые угли.

В достаточном количестве имеются угли, пригодные для коксования. Во Внутренней Монголии открыто несколько крупных месторождений с запасами более 10 млрд т. Самое крупное месторождение находится около г. Датун в пров. Шаньси, где добывается 270 млн т в год.

С 1980-х годов началось строительство новых крупных шахт. Объем добычи полностью удовлетворяет потребности страны в угле. Экспорт в основном ориентирован на внутрирегиональную торговлю, где главными торговыми партнерами Китая стали Япония и Республика Корея. Ведущей статьей в импорте стал коксующийся уголь из США, спрос на который в Китае ежегодно увеличивается. Китай является крупнейшим мировым производителем угольных брикетов -- почти 80% от мирового производства.

По уровню потребления угля Китай находится на первом месте в мире, потребление распределяется следующим образом (в %): электроэнергетика 40; обрабатывающая промышленность -- 30; коксовые батареи -- 15; сельское хозяйство -- 2; транспорт -- 1; прочее -- 12.

Предполагается, что потребление угля в Китае будет расти и дальше, хотя темпы роста будут значительно меньше. Рост потребления угля вызовет увеличение импорта угля, причем не только коксующегося, но и энергетического. Перспективы развития угольной промышленности Китая основываются на ее модернизации и реструктуризации. В результате появится ряд крупных угледобывающих предприятий, с ежегодным производством более 50 млн т каждое. Основными районами добычи станут северные и северо-западные районы, где добыча угля станет частью интегрированных систем, таких как шахта + ТЭС; шахта + ТЭС + производство алюминия; шахта + химическое производство; шахта + предприятие стройиндустрии; шахта + коксовая батарея + газификация угля. В результате реструктуризации планируется закрыть большое число мелких шахт, поэтому будет наблюдаться временное снижение добычи, которое должно компенсироваться растущим импортом. Собственная добыча к 2010 г., вероятно, составит 3 млрд т.

Узким местом для угольной промышленности страны стал транспорт, который может ограничить рост добычи. Железные дороги работают на пределе своих возможностей. Перемещение угледобычи в северные и северо-западные провинции, богатые топливно-энергетическими и другими сырьевыми ресурсами, вызвало необходимость строительства новой железнодорожной линии, предназначенной для перевозки пассажиров. Старая ветка будет переориентирована на перевозку только сырьевых грузов. Ввод новой железнодорожной линии планируется на начало следующего десятилетия.

Растущая китайская экономика может настолько увеличить потребление угля, что узким местом станут также и порты по приемке импортного угля. В Китае пока нет соответствующей инфраструктуры, подобной той, что создана в европейских странах. Из существующих угольных портовых терминалов отметим Циньхуандао, пров. Хэбэй, в Ляодунском заливе Желтого моря, с крупнейшим угольным терминалом страны пропускной способностью в 65 млн т, вошедшим в строй в 2006 г., и Циндао, пров. Шаньдун, на побережье Желтого моря. Предполагается строительство еще шести новых угольных портов в провинциях Хэбэй и Шаньдун, а также расширение существующих. Например, грузооборот порта Циньхуандао предполагается увеличить в 3 раза -- до 193 млн т.

Угольная промышленность Китая очень привлекательна для иностранных инвесторов, т.к. она отличается высокой прибыльностью за счет дешевой рабочей силы. Американские фонды, в частности пенсионные, охотно инвестируют в китайскую угольную промышленность. Американские инвесторы участвуют в модернизации угледобычи как в виде прямых инвестиций, так и имея доли в создании новых мощностей. Япония и Нидерланды направляют средства для строительства новых шахт в автономном районе Внутренняя Монголия.

Одновременно с перестройкой своей угольной отрасли Китай участвует в развитии угольной промышленности в других странах, покупая угольные активы. Так, Китай заменяет импортные поставки поставками принадлежащего ему угля из этих стран. Это стало основой его политики в отношении импорта энергоносителей. В Пакистане Китай предполагает участвовать в строительстве новой угольной шахты на юге страны мощностью 1 млн тв год. Имеются аналогичные планы и для других угледобывающих стран, в частности, Китай приобрел активы в Монголии, Вьетнаме, Австралии, Индонезии и ряде африканских стран. После модернизации китайская угольная промышленность станет важной составной частью мировой энергетики.

Соединенные Штаты Америки - второе место в мире по добыче угля (1039 млрд т) и седьмое место по его экспорту. Угольная промышленность -- старейшая отрасль ТЭК страны. По запасам угля США принадлежит первое место в мире. Этих запасов при современном уровне добычи должно хватить на 300--350 лет.

Размещение запасов очень благоприятно как по техническим параметрам (глубина залегания относительно невелика -- до 450 м на Западе и до 900 м в Аппалачском бассейне), так и по отношению к основным потребителям. Среднее расстояние между районами добычи и потребителями, в основном ТЭС, составляет от 100 до 320 км.В районах угледобычи, где находятся крупные ТЭС, этот разрыв уменьшается на порядок. Наиболее значимые запасы угля (более 80%) сосредоточены в семи штатах: Вайоминге, Кентукки, Иллинойсе, Пенсильвании, Колорадо, Алабаме и Техасе.

Преобладают запасы каменного угля**. Месторождения угля размещаются по территории страны довольно равномерно. Так, из 49 континентальных штатов 41 имеет угольные месторождения разного качества и объема. В Пенсильвании сосредоточено 95% антрацитов страны, в Северной Дакоте -- почти 70% бурых углей. Добыча угля в стране превысила 1 млрд т.Рост добычи обусловлен ростом потребления угля в электроэнергетике, при сокращении его долей в других отраслях хозяйства. Основными районами добычи энергетических углей стали штаты Юга и Запада. Причины увеличения добычи в этих штатах разные. Добыча в Вайоминге, имевшая ранее локальный характер, возросла после начала строительства крупных угольных ТЭС в Горных штатах, ориентированных на потребителей в Тихоокеанских штатах. В Южно-Атлантических штатах ведущие центры по добыче угля находились на севере района и обслуживали Питтсбургский промышленный район. Однако после увеличения экспорта энергетических углей в Западную Европу Южно-Атлантические штаты, имеющие выгодное экономико-географическое положение относительно портов Атлантического побережья, расширили добычу и переориентировали поставки на экспорт.

Ведущая роль принадлежит крупным шахтам и разрезам, извлекаемые запасы каждого из которых превышают 1 млн т. В угольной промышленности высока и производственная концентрация -- на долю 53 крупнейших шахт и разрезов приходится 60% добычи. В штате Вайоминг находятся девять из десяти крупнейших разрезов. Добычу подземным способом ведут во всех районах страны. Высокая концентрация характерна также и для корпоративного уровня. Доля пяти ведущих угледобывающих компаний превышает 50%.

Прогнозируется спад добычи угля в восточных штатах.

Причины этого -- истощение месторождений и высокая, по сравнению с Западом, себестоимость добычи. Уголь восточных месторождений вытесняется углем с Запада, имеющим к тому же низкое содержание серы. Единственный сдерживающий фактор в этом процессе -- проблемы транспортировки угля на восток. С начала 2000-х годов в стране образовался угольный резерв в 25 млн т, т.к. предложение угля на внутреннем рынке (добыча + импорт - экспорт) превысило потребление. С середины 2005 г. этот резерв стал сокращаться.

Электроэнергетика -- основной потребитель угля. Рост добычи угля к 2030 г. прогнозируется за счет роста потребления его на ТЭС в Калифорнии и штатах Юго-Западного Центра, традиционно использующего как основное топливо углеводородное сырье.

Второй по значению потребитель угля -- обрабатывающая промышленность значительно уступает по объемам его потребления электроэнергетике. Треть этого объема идет на коксохимические заводы. В бытовом секторе уголь в качестве топлива применяется лишь в шахтерских поселениях.

Прогнозируемое увеличение потребления угля на внутреннем рынке приведет к сокращению его экспорта. США сохранят такие приоритетные направления своего экспорта, как поставки энергетического угля на ТЭС Канады и коксующегося угля в европейские страны. Наряду с этим возрастет импорт дешевого и низкосернистого угля из Китая, Колумбии, Индонезии, России и Австралии. Это может негативно сказаться на положении многих угледобывающих американских компаний. Необходимы новые технологии переработки угля (например, в дизельное топливо) и газификация. Еще одним перспективным направлением может стать добыча метана из угольных пластов методом дегазации. Добыча метана таким способом уже осуществляется в некоторых штатах. Самое крупное производство находится на месторождении Сан-Хуан (штаты Колорадо и Нью-Мексико), самое экономичное -- на шахте «Federal» в Пенсильвании, где стоимость 1 м 3 составляет 2 долл.

XXI в. для США может стать «угольным» веком. Причин для этого несколько, а именно: 1) уголь -- единственный вид топлива, способный обеспечить устойчивое мировое развитие, т.к. его запасы велики, а основные месторождения находятся в стабильных в политическом отношении районах; 2) нестабильность в некоторых нефтедобывающих районах, и в связи с этим возможность прекращения ими поставок нефти на экспорт; 3) росту потребления угля должны способствовать современные способы его очистки и переработки, уменьшающие вредное воздействие на среду; 4) близость месторождений угля к потребителю усиливает его привлекательность, т.к. цены на него из-за транспортных издержек будут ниже, чем цены на углеводородное сырье, добываемое на других материках. Все эти факторы способны содействовать росту потребления угля в США, которое к 2010 г., возможно, увеличится на четверть.

Индия - третье место в мире по добыче угля (478 млрд т). Угольная промышленность находится в плачевном состоянии по уровню технической оснащенности. Эта отрасль имеет большое значение для экономики Индии, т.к. уголь -- ее основной энергетический ресурс. На долю страны приходится почти 9% мировых запасов угля, которых предположительно должно хватить на 230 лет добычи. В Индии известно более 70 угольных месторождений промышленного значения. Главные месторождения сосредоточены в северо-восточной части страны и располагаются вдоль современных долин рек Дамодар, Маханади и др. Наиболее крупные месторождения находятся в Дамудском бассейне. Основная часть угольных ресурсов (85%) приходится на энергетические угли.

После национализации в 1970 г. в частном секторе остались только шахты, принадлежащие металлургическим компаниям. С 1990 г. происходит обратный процесс -- рост частного капитала в угольных активах. Угольная промышленность характеризуется очень низким качеством угля, плохой транспортной и производственной инфраструктурой.

Индия ежегодно импортирует порядка 10% необходимого ей угля, в т.ч. 11 -- 13 млн. т коксующегося угля, 2 -- 2 ,5 млн. т кокса, до 10 млн. т энергетических углей.

Ведущей отраслью в потреблении угля является электроэнергетика, на долю которой приходится?. Остальной уголь потребляют цементная и металлургическая промышленность, транспорт и бытовой сектор.

Крупнейшая индийская металлургическая компания «TataSteеl» проявляет большую деловую активность, приобретая предприятия за рубежом. В частности, она предполагает купить угольные шахты в Австралии для обеспечения высококачественным углем заводов ранее купленной голландской металлургической компании «Корус». Так происходит проникновение индийского капитала в угольную промышленность других стран. Этот процесс в дальнейшем может усилиться, т.к. техническая отсталость национальной угольной промышленности станет тормозом для быстрорастущей экономики Индии.

Австралия - добыча 394 млн т угля, четвертое место в мире и первое место по объемам экспорта угля. Увеличение добычи угля происходит по причине роста его экспорта. Уголь стал важнейшим экспортным товаром страны. С начала 1990-х Австралия удвоила добычу. По техническому состоянию угольная промышленность относится к числу самых передовых в мире. Она стала лидером в области безопасности труда и сохранении окружающей среды.

Австралия стала центром мирового значения в производстве оборудования для угольной промышленности, строительства и эксплуатации шахт, транспортных систем и подготовке кадров. Многие компании, в т.ч. из России, покупают в Австралии новейшее оборудование и пользуются услугами ее консалтинговых компаний. Так, российская компания «СУЭК» приобрела установку для дегазации шахт, которая производит улавливание и утилизацию шахтного метана для производства электроэнергии. Австралия имеет собственные технологии по получению жидкого топлива из угля. Первым практическим применением этого метода стало внедрение его на шахте «NewAcland», расположенной в 150 км от Брисбена.

В основе развития угольной промышленности лежат крупные запасы, которые могут обеспечивать добычу угля на протяжении 240 лет. Основные залежи каменного угля расположены в восточной части материка. Страна обладает самыми крупными в мире ресурсами высококачественных коксующихся углей. Месторождения энергетических углей отличаются очень благоприятными горно-геологическими условиями. Наиболее крупные месторождения, разрабатываемые в настоящее время, находятся в районе городов Ньюкасл и Литтоу в штате Новый Южный Уэльс и в окрестностях городов Коллинсвилл, Блэр-Атол, Блафф, Баралаба и Моура-Кианта в штате Квинсленд. Обнаружены крупные месторождения бурого угля в Кингстоне, на юго-востоке страны -- в Южной Австралии, в Эсперансе в Западной Австралии и в Розвейле в Тасмании.

Добыча угля сконцентрирована на предприятиях четырех ТНК, которые производят? всего угля. Отрасль переходит на добычу угля преимущественно открытым способом, при этом происходит закрытие шахт. Производительность труда высока как на шахтах (3,5--5 т/чел./час), так и на открытых разработках (7--8,5 т/чел./час).

В штате Виктория находятся крупные месторождения бурого угля, добываемого открытым способом для снабжения ТЭС, расположенных в непосредственной близости от месторождений.

Старейшие угольные разработки находятся близ Ньюкасла (Новый Южный Уэльс), которые эксплуатируются с 1800 г. Почти 50% добычи в этом штате будут давать новые или рекон-струируемые шахты, которые должны быть введены в строй к 2012--2013 гг. Добыча будет смещаться на новые разрезы в районе г. Аппер-Хантер. Новые проекты уже осуществляются, в их числе разрез «Верфис-Крик» (1,5 млн т) и разрез «Каруна», ориентированные на экспорт. В Новом Южном Уэльсе на новые месторождения уже перемещено порядка 30 шахт и 28 разрезов.

В размещении отрасли сейчас происходят изменения, которые были характерны для США, Канады в 1980-е годы. По мере истощения месторождений в старых районах угледобычи происходят сдвиги в размещении отрасли в новые районы. Создание предприятий здесь происходит с применением новой техники и новых технологий. В таких районах совершается комплексное преобразование экономики, улучшается социальная обстановка, создается современная транспортная инфраструктура. Угольная промышленность становится локомотивом развития тех районов, где она является основным спонсором для социальных программ (в частности, для образовательных учреждений).

Основным потребителем угля в Австралии стала электроэнергетика, она потребляет 80% угля. Этот показатель в два раза выше среднемирового. По своей экологичности австралийские ТЭС превосходят аналогичные станции в других странах. Здесь углекислый газ после улавливания закачивается под землю, часто его закачивают в нефтяные скважины вместо воды для повышения давления в нефтяных пластах. Как правило, ТЭС размещаются в непосредственной близости от месторождений. Так, в штате Виктория у месторождения бурых углей строится новая ТЭС на чистых технологиях, у которой потребление воды для охлаждения снизится на 50%, а выбросы углекислого газа уменьшатся на треть по сравнению с существующими ТЭС.

Австралия свой экспортный потенциал не может полностью реализовать из-за недостаточной пропускной способности железных дорог и морских портов. Крупными потребителями австралийского угля стали Япония (около половины австралийского экспорта), Республика Корея, Тайвань. Китай приобрел лицензии на право проведения геологоразведочных работ в стране.

Россия, устойчиво занимает в последние годы пятое место, в советские времена по добыче угля она занимала третье место. Это произошло как вследствие падения добычи, начавшегося во второй половине 1990-х, так и из-за роста добычи угля в странах, которые стали его крупными экспортерами. Максимум добычи был достигнут в 1988 г. -- 426 млн т. В 2007 г. добыто 314 млн т.

Россия обладает большими запасами угля, второе место в мире. Прогнозные ресурсы еще более значительны ввиду малой изученности большей части территории Сибири и Дальнего Востока. Основные месторождения, разрабатываемые в настоящее время, находятся в границах следующих угольных бассейнов: Печорский, Восточный Донбасс, Канско-Ачинский, Кузнецкий, Южно-Якутский. В Сибири находится большое число месторождений с огромными запасами углей различного качества, в т.ч. гигантский Ленский бассейн, освоение которых затруднено из-за их неблагоприятного экономико-географического положения. Федеральное значение имеют Кузнецкий и Канско-Ачинский бассейны, поставляющие уголь в 68 регионов России. Региональное значение имеют Донецкий и Печорский бассейны, обеспечивающие Европейскую часть и частично Урал.

Кризис в угольной промышленности России начался в 1960-е годы после перестройки ТЭБ страны в пользу углеводородного топлива. К моменту распада СССР производительность в угледобыче была в 4 ра-за ниже, чем в США. Необходимость модернизации и ре-структуризации стала очевидной. Главной целью реформ стало повышение эффективности отрасли до уровня, который позволил бы значительно снизить или совсем отказаться от государственных субсидий. На реформирование отрасли отводилось 12--15 лет против 20--30 лет согласно мировому опыту. Трудности в проведении реформы заключались в следующем. Большинство предприятий угольной промышленности имели градообразующее значение. Они давали 70--90% бюджетных поступлений и на них работало больше половины самодеятельного населения городов и поселков. В случаях сокращения числа занятых в добыче и переработке угля в шахтерских поселениях уровень безработицы многократно возрастал, т.к. слаборазвитая социальная инфраструктура не могла обеспечить освободившихся шахтеров рабочими местами. Если в Австралии, США и др. западных странах доля занятых в социальной сфере и производствах, не связанных с добычей угля, составляет в таких населенных пунктах примерно 70%, то в России -- всего 30--40%. На рост безработицы оказал большое влияние такой фактор, как низкий уровень предпринимательской активности населения, не желающего или не имеющего возможности заниматься собственным бизнесом. Положение усугублялось высокой долей пенсионеров (40--50%) в шахтерских городах (работающие в угледобыче имеют право на льготный выход на пенсию). Высокий престиж шахтерской профессии в советское время, с одной стороны, мешал проведению реформ: большинство шахтеров не хотели смены профессии; с другой стороны, этот же фактор способствовал трудовой миграции: более трети шахтеров были готовы сменить место жительства и переехать в те города, где имелись перспективные предприятия угольной промышленности.

Перестройка отрасли началась во второй половине 1990-х. В 70 шахтах с ежегодной добычей 20--23 млн т добывался уголь, относящийся к некондиционным маркам по международным параметрам. Для их закрытия была разработана специальная программа. Более половины эксплуатируемых шахт имели возраст свыше 40 лет, только 18 предприятий -- относительно новые, работающие не более 20 лет.

Кризис в отрасли имел следующие последствия: практически прекратил свое существование шахтерский район Подмосковного угольного бассейна; на 39% снизилась добыча в Кузбассе и на Дальнем Востоке, на половину уменьшилась добыча на Урале. В этот же период началось строительство 11 новых шахт и 15 разрезов в Кузбассе, Ростовской и Амурской областях, в Приморье и Бурятии. В результате реформ увеличилась доля угля, добываемого открытым способом, с 65 до 70--80%, реконструкции подверглось свыше 100 действующих предприятий, повысилась безопасность труда. Производительность труда выросла на 80% в шахтах и почти в 2 раза на открытых разработках.

После такой кардинальной реструктуризации в начале 2000-х годов в отрасли начался подъем. Добыча стала расти, увеличившись за первое пятилетие на 14%.

В угольной промышленности России действует свыше 240 угледобывающих предприятий, в т.ч. 96 шахт и 148 раз-резов. Число занятых в угольной промышленности составило 200 тыс. чел. (2007 г.).

После приватизации и акционирования ведущую роль в производстве стали играть следующие компании (млн т в 2006 г.):Сибирская угольная энергетическая компания («СУЭК») -- 90; «Кузбассразрезуголь» -- 44; «Южный Кузбасс» -- 17; «Южкузбассуголь» -- 16; «Русский уголь» -- 14; «Северсталь-ресурс» -- 13; «Холдинг Сибуглемет» -- 12; «Распадская» -- 11; «Якутуголь» -- 10; «Сибирский Деловой Союз» -- 9. Эти десять крупнейших российских компаний дают 80% общенациональной добычи. Структура добычи следующая (в %): каменный уголь -- 70; бурый уголь -- 26; антрациты -- 4.

Добыча угля по бассейнам выглядит следующим образом (в %): Кузнецкий -- 52; Канско-Ачинский -- 12; Печорский -- 5; Восточный Донецкий -- 3; Южно-Якутский -- 3; прочие -- 25. Ведущую роль в добыче угля занимает Кузбасс, где сосредоточено 40% всех запасов и 70% ресурсов коксующихся углей России. Многие шахты небезопасны из-за повышенного содержания метана. Несмотря на то, что добыча здесь ведется с XIX в., Кузбасс и в будущем сохранит свое значение.

Россия входит в число ведущих экспортеров угля, занимая пятое место. В 2006 г. она поставила на мировой рынок 92 млн тугля, из которых почти 90% пришлось на энергетический уголь. Доля Кузбасса в этом сегменте составила 80%.

В Республике Тыва в 2008 г. началась разработка одного из крупнейших в мире Элегетского месторождения коксующихся углей с запасами в 1 млрд т. Это месторождение станет крупнейшим в России по добыче коксующихся углей и третьим в мире. Для того чтобы этот комплекс заработал в полную силу, необходимо построить железнодорожную ветку протяженностью 460 км с объемом перевозок 30 млн т в год от Кызыла до станции Курагино Красноярского края. В случае успешной реализации этого проекта Тыва может превратиться в регион-донор.

Из-за удаленности угольных месторождений от экспортных терминалов конкурентоспособность российского угля ниже по сравнению с другими странами. Среднее расстояние углеперевозок в России составляет в среднем 4 тыс. км. Поэтому транспортная составляющая цены выше. Если в США она -- 30%, то в России -- более 40%. Кроме этого, пропускная способность российских портов и железных дорог ограниченна. Экспорт угля идет через порты Туапсе, Калининград, Архангельск, Усть-Луга, Мурманск, Находка, Петропавловск-Камчатский, Восточный, Ванино, который после ввода в строй предприятий по добыче угля на Эльгинском месторождении станет крупнейшим угольным терминалом с пропускной способностью до 10 млн т в год. Терминал по приемке угля есть в порту Магадана. В перспективе угольным портом может стать Зарубино.

Россия поставляет уголь более чем в 30 стран мира. В число крупнейших потребителей российского угля в 2008 г.вошли Кипр, Украина, Япония, Польша, Турция, Финляндия, Болгария, Бельгия, Нидерланды, Словакия, Испания, Республика Корея, Великобритания, Швейцария, Румыния, Италия, Германия, Казахстан, Венгрия, Литва, куда поступает более трети экспортируемого угля. Россия импортирует уголь только из Экибастузского бассейна Казахстана на ТЭС, построенные во времена СССР и с самого начала ориентированные на этот уголь.

В стране начиная с 1980-х годов не было построено ни одной угольной ТЭС. При сравнении стоимости угольной и газовой генерации видно очевидное преимущество газовых ТЭС. Рост газовой генерации в настоящее время замедляется. Уголь может стать реальной заменой газа при нормализации цен на энергоносители и при росте дефицита мощностей электростанций, который уже начал ощущаться. В перспективе до 2020 г. основой электроэнергетики останутся ТЭС, доля угольных ТЭС в топливном балансе может увеличиться с 25 до 36--37% при сокращении удельного веса газа с 70 до 58%. В Европейской части России АЭС и новые угольные ТЭС будут сочетаться с передачей электроэнергии из Сибири от ГЭС и ТЭС, расположенных в непосредственной близости от угольных разрезов. На Урале электроснабжение предполагается осуществлять за счет газовых ТЭС и ТЭС, работающих на привозном угле, в сочетании с доставкой электроэнергии с сибирских электростанций. В Сибири и на Дальнем Востоке основой станут угольные ТЭС, работающие на местном сырье, и ГЭС. Сибирские и дальневосточные электростанции станут донорами для Европейской части и Урала. Развитие генерации на базе местных угольных ресурсов Сибири и Дальнего Востока (Эльгинского месторождения в Южной Якутии, Сырадасайского в Красноярском крае, Удоканского в Читинской обл. и т.д.) позволит ввести в строй электростанции мощностью более 10 ГВт к 2020--2022 гг. В связи с этим предполагается осуществление крупного инвестиционного проекта по экспорту в Китай электроэнергии объемом более 50 млрд кВт?час.

Осуществление этого прогноза возможно лишь при активном внедрении в энергетику новых технологий, разрабатываемых в русле международной программы «Чистый уголь». Во-первых, это строительство ТЭС на бортах угольных разрезов. Так будут созданы углеэнергетические комплексы, продукцией которых станет электроэнергия, транспортируемая по высоковольтным ЛЭП потребителям. Дополнительным источником топлива для таких комплексов будет метан угольных пластов, используемый на ТЭС. Такие углеэнергетические комплексы будут наиболее эффективны на крупных месторождениях угля в Сибири и на Дальнем Востоке. Во-вторых, в более отдаленном будущем возможно внедрение такой технологии, при которой не уголь будет подаваться в котельные, а сами котлы будут «спущены» в угольные пласты. Если это осуществится, то появится принципиально новый энергокомплекс, в составе которого будет наземно-подземная ТЭС. Такие энергокомплексы могут быть очень экономичными, т.к. в результате не надо будет существенно увеличивать добычу, снизятся грузоперевозки угля по железной дороге, будет ограничен рост техногенной нагрузки на окружающуюсреду.

Перспективным направлением станет создание промышленных кластеров с комплексным использованием угля, включающим его глубокую переработку по безотходным, экологически чистым технологиям. Одним из таких проектов стал промышленный кластер, формирование которого приурочено к Менчерепскому угольному месторождению, в составе которого будут работать две шахты с общей добычей в 18 млн т в год, угольный разрез производительностью 4 млн т в год, обогатительная фабрика мощностью 22 млн т в год, ТЭС мощностью 1,3 ГВт, углехимический комбинат и завод стройматериалов. Конечной продукцией этого кластера станут: бензин, метанол, сортовой уголь, полукокс, пек, бензол, диметиловый эфир, электроэнергия, стройматериалы. Строительство может быть осуществлено в течение 6 лет. Подобные кластеры могут быть созданы на месторождениях Канско-Ачинского бассейна, где на разрезе «Березовский» добывается самый дешевый уголь. Перспективным может стать кластер на Таймыре (Сырадайское месторождение), который может стать экспортным, т.к. в его составе будет портовый терминал в поселке Диксон. Губернатор Кемеровской обл. предложил создать на юге области Сибирский технопарк, специализацией которого будет разработка новых технологий по глубокой и комплексной переработке угля.

В России почти 70% запасов углей относится к так называемым «высокотехнологичным», т.е. к тем, которые позволяют применять современные высокопроизводительные технологии и способные обеспечить конкурентноспособность угля даже по сравнению с газом. К таким месторождениям относятся Ерунаковское -- одно из самых крупных угольных предприятий открытой добычи в Кузбассе, месторождения Канско-Ачинского бассейна, а также отдельные высокорентабельные месторождения в Европейской части, как, например, Кадамовское месторождение антрацитов в Восточном Донбассе. Такие месторождения способны обеспечить рост добычи угля к 2020 г. до 500 млн тв год.

Рост потребления угля позволит продлить обеспеченность страны нефтью и газом, растянуть во времени инвестиционный период по освоению новых труднодоступных углеводородных месторождений, увеличить экспорт нефти и газа в счет выполнения долгосрочных международных контрактов.

Если в настоящее время основная добыча угля производится в Кузбассе, Канско-Ачинском бассейне, то после 2030 г.большое значение будут, по всей вероятности, иметь Сейдинское месторождение энергетических углей (Республика Коми), Элегетское (Республика Тыва), Эльгинское (Якутия) и Огоджинское (Амурская обл.). К этому времени потеряют свое промышленное значение месторождения Европейской части и Урала. Предельные нормы добычи будут достигнуты в Кузбассе в связи с ухудшением сырьевой базы.

2018-09-27

Приоритетным направлением для российской угольной отрасли в настоящее время является экспорт угля - в 2017 году объем экспортных поставок впервые в истории превысил объем внутренних поставок. В ближайшей перспективе прогнозируется дальнейший рост российского угольного экспорта. И на сегодняшний день важно понимать положение отечественной отрасли относительно основных стран-конкурентов, а также роль и место российского угля на мировом рынке ТЭР.

Мировое производство угля

На сегодняшний день в мировой наметилась настораживающая тенденция к сокращению объемов добычи угля. В 2013 году мировая угольная отрасль достигла своего исторического максимума - объем добытого угля в мире в указанном году составил 8270,9 млн тонн. И с этого момента угольное производство на международной арене начало постепенно сокращаться. В 2017 году оно составило уже 7727,3 млн т (–543,6 млн т к уровню 2013 года, или 93,4%). Причем эта тенденция отмечена практически во всех регионах мира, за исключением Южной Америки и Африки, где за этот период производство осталось на прежнем уровне и даже несколько выросло.

| Регионы мира | 2000 | 2005 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|---|---|---|---|---|

| Северная Америка | 1 054,4 | 1 107,6 | 1 067,0 | 1 081,0 | 1 004,4 | 976,1 | 990,1 | 887,9 | 733,0 | 772,2 |

|

Южная и Центральная Америка |

53,7 | 73,9 | 83,2 | 94,8 | 98,5 | 98,5 | 101,8 | 96,1 | 101,3 | 99,7 |

|

Европа и Евразия (включая Ближний Восток) |

1 197,1 | 1 231,8 | 1 222,6 | 1 287,3 | 1 306,9 | 1 258,8 | 1 207,7 | 1 181,7 | 1 164,7 | 1 225,1 |

| Африка | 230,5 | 250,0 | 258,9 | 257,3 | 267,2 | 267,7 | 276,7 | 266,0 | 262,8 | 270,6 |

|

Азия (включая АТР, Новую Зеландию и Австралию) |

2 190,8 | 3 440,0 | 4 847,3 | 5 254,8 | 5 525,9 | 5 669,9 | 5 618,0 | 5 522,4 | 5 230,1 | 5 359,7 |

|

Мировая добыча угля, итого: |

4 725,6 | 6 103,2 | 7 479,1 | 7 975,4 | 8 203,0 | 8 270,9 | 8 195,7 | 7 954,2 | 7 492,0 | 7 727,3 |

| Страны-углепроизводители | 1995 | 2000 | 2005 | 2010 | 2015 | 2017 |

Доля в общемировой добыче угля, % (2017 год) |

|---|---|---|---|---|---|---|---|

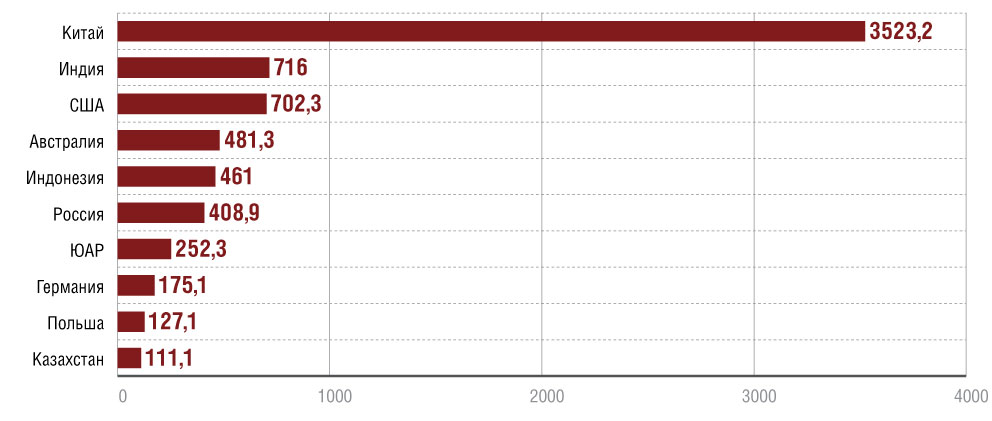

| Китай | 1 360,7 | 1 384,2 | 2 365,1 | 3 428,4 | 3 746,5 | 3 523,2 | 45,6 |

| Индия | 289,0 | 334,8 | 429,0 | 572,3 | 674,2 | 716,0 | 9,3 |

| США | 937,1 | 974,0 | 1 026,5 | 983,7 | 813,7 | 702,3 | 9,1 |

| Австралия | 248,1 | 313,9 | 378,8 | 434,4 | 504,5 | 481,3 | 6,2 |

| Индонезия | 41,8 | 77,0 | 152,7 | 275,2 | 461,6 | 461,0 | 6,0 |

| Россия | 262,8 | 257,9 | 299,8 | 323,4 | 373,4 | 408,9 | 5,3 |

| ЮАР | 206,2 | 224,2 | 245,0 | 254,5 | 252,1 | 252,3 | 3,3 |

| Германия | 246,7 | 201,6 | 203,1 | 182,3 | 184,3 | 175,1 | 2,3 |

| Польша | 200,7 | 162,8 | 159,5 | 133,2 | 135,8 | 127,1 | 1,6 |

| Казахстан | 83,3 | 74,9 | 86,6 | 110,9 | 107,3 | 111,1 | 1,4 |

| Итого: | 3 876,4 | 4 005,3 | 5 346,1 | 6 698,3 | 7 253,4 | 6 958,3 | 90,0 |

Мировая добыча угля - по данным BP Statistical Review of World Energy, June 2018,

добыча угля в России - по данным ФГБУ «ЦДУ ТЭК»

Рис. 1. Производство угля крупнейшими странами-углепроизводителями в 2017 году, млн тонн (Мировая добыча угля - по данным BP Statistical Review of World Energy, June 2018, добыча угля в России - по данным ФГБУ «ЦДУ ТЭК»)

|

|

2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|---|---|

| Российская Федерация, итого: | 336 721,9 | 354 610,9 | 352 116,7 | 359 017,8 | 374 045,0 | 386 917,4 | 408 915,5 |

| подземный способ | 100 720,1 | 105 713,5 | 101 355,1 | 105 352,4 | 103 668,3 | 104 337,7 | 105 393,0 |

| По бассейнам: | |||||||

| Печорский | 13 379,5 | 13 654,5 | 13 883,8 | 13 079,4 | 14 561,5 | 10 678,2 | 8 980,2 |

| Донецкий | 5 240,6 | 5 634,9 | 4 693,3 | 5 867,6 | 5 197,2 | 4 236,0 | 5 814,4 |

| Кузнецкий | 192 033,9 | 201 407,3 | 202 708,0 | 211 591,8 | 216 239,4 | 227 900,6 | 241 090,0 |

| Канско-Ачинский | 39 639,3 | 41 545,5 | 37 303,6 | 36 177,2 | 38 245,5 | 37 389,1 | 38 347,8 |

| По федеральным округам: | |||||||

| Центральный ФО | 258,7 | 225,4 | 268,8 | 301,8 | 287,4 | 282,3 | 237,7 |

| Северо-Западный ФО | 13 523,5 | 13 767,5 | 14 023,8 | 13 218,2 | 14 681,5 | 10 798,2 | 9 100,2 |

| Южный ФО | 5 240,6 | 5 634,9 | 4 693,3 | 5 867,6 | 5 197,2 | 4 236,0 | 5 814,4 |

| Приволжский ФО | 296,0 | 480,0 | 569,0 | 558,6 | 217,4 | 0,0 | 208,4 |

| Уральский ФО | 2 061,5 | 1 897,2 | 1 679,6 | 1 489,8 | 1 074,4 | 995,4 | 721,0 |

| Сибирский ФО | 283 733,2 | 297 464,4 | 297 656,6 | 303 559,2 | 312 397,8 | 328 285,5 | 348 747,1 |

| По угольным компаниям: | |||||||

| АО «СУЭК» | 92 217,6 | 97 466,5 | 96 452,4 | 98 860,4 | 97 755,7 | 105 364,2 | 107 778,3 |

| АО ХК «СДС-Уголь» | 19 321,4 | 21 518,8 | 21 995,2 | 25 516,4 | 25 447,1 | 24 579,7 | 24 660,4 |

| ОАО УК «Кузбассразрезуголь» | 46 986,2 | 45 416,0 | 43 851,4 | 43 472,9 | 44 392,1 | 44 343,7 | 46 351,0 |

| ООО «РУК» (Новокузнецк) | 9 268,1 | 10 789,5 | 12 541,8 | 11 546,0 | 10 231,2 | 11 182,5 | 10 967,4 |

| ООО «РУК» (Междуреченск) | 6 251,2 | 7002,1 | 7823,7 | 10 202,1 | 10 351,9 | 10 511,8 | 11 435,2 |

| ООО «Компания Востсибуголь» | 15 800,0 | 16 750,7 | 15 687,9 | 11 962,0 | 12 737,3 | 13 153,3 | 13 811,4 |

| ПАО УК «Южный Кузбасс» | 14 068,4 | 14 142,1 | 15 123,5 | 11 965,7 | 10 082,0 | 9 052,0 | 8 137,5 |

| ПАО «Кузбасская ТК» | 8 736,0 | 8711,0 | 10 146,0 | 10 608,0 | 11 002,0 | 11 682,0 | 13 226,0 |

| АО «Междуречье» | 5 664,7 | 6 339,4 | 6 125,2 | 6 551,5 | 6 761,4 | 6 367,4 | 6 243,8 |

| АО «Воркутауголь» | 7 156,2 | 9 562,7 | 12 116,8 | 11 359,8 | 13 160,1 | 9 454,9 | 8 684,7 |

| ООО «ММК-Уголь» | 4 035,7 | 3 951,3 | 3 287,4 | 3 657,5 | 3 582,7 | 3 416,2 | 3 614,4 |

| АО ХК «Якутуголь» | 8 044,6 | 10028,9 | 10 033,8 | 9 472,9 | 9 147,3 | 9 905,4 | 8 346,2 |

| АО «Шахта «Заречная» | 4 603,9 | 4 682,2 | 4 172,9 | 5 607,9 | 5 043,1 | 2 875,9 | 1 795,2 |

По данным ФГБУ «ЦДУ ТЭК»

|

|

1990 | 1995 | 2000 | 2005 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

Северная Америка |

489,5 | 512,3 | 577,7 | 616,0 | 536,3 | 507,1 | 449,9 | 465,4 | 463,2 | 404,8 | 371,9 | 363,8 |

|

Южная и Центральная Америка |

15,8 | 19,2 | 21,0 | 21,2 | 28,1 | 30,0 | 31,6 | 34,3 | 35,9 | 36,2 | 34,9 | 32,7 |

|

Европа и Евразия (включая Ближний Восток) |

801,1 | 589,0 | 530,9 | 524,9 | 502,6 | 525,2 | 541,4 | 520,9 | 494,7 | 481,1 | 460,4 | 461,9 |

| Африка | 75,5 | 79,3 | 82,8 | 89,3 | 100,1 | 98,4 | 96,0 | 97,2 | 101,9 | 94,6 | 94,9 | 93,1 |

|

Азия (включая АТР, Новую Зеландию и Австралию) |

840,4 | 1024,6 | 1 144,0 | 1 883,1 | 2 438,6 | 2 618,3 | 2 675,5 | 2 747,5 | 2 766,5 | 2 748,3 | 2 744,0 | 2 780,0 |

| Потребление угля, итого: | 2 222,3 | 2 224,2 | 2 356,3 | 3 105,7 | 3 605,6 | 3 778,9 | 3 794,5 | 3 865,3 | 3 862,2 | 3 765,0 | 3 706,0 | 3 731,5 |

По данным BP Statistical Review of World Energy, June 2018

Рис. 2. Мировое потребление угля, млн тонн н.э. (По данным BP Statistical Review of World Energy, June 2018)

|

|

1990 | 1995 | 2000 | 2005 | 2010 | 2015 | 2017 |

Доля в общемировом потреблении угля, % |

|---|---|---|---|---|---|---|---|---|

| Китай | 527,5 | 665,2 | 706,1 | 1 324,6 | 1 748,9 | 1 914,0 | 1 892,6 | 50,2 |

| Индия | 109,7 | 140,3 | 164,4 | 211,2 | 290,4 | 395,3 | 424,0 | 11,3 |

| США | 459,0 | 480,9 | 540,5 | 545,7 | 498,8 | 372,2 | 332,1 | 8,8 |

| Япония | 78,0 | 84,3 | 95,5 | 114,0 | 115,7 | 119,0 | 120,5 | 3,2 |

| Россия | 182,3 | 119,4 | 105,8 | 94,6 | 90,5 | 92,1 | 92,3 | 2,4 |

| Южная Корея | 24,4 | 28,1 | 43,0 | 54,8 | 75,9 | 85,5 | 86,3 | 2,3 |

| ЮАР | 67,3 | 71,3 | 74,6 | 80,0 | 92,8 | 83,0 | 82,2 | 2,2 |

| Германия | 131,5 | 90,6 | 85,3 | 81,3 | 77,1 | 78,7 | 71,3 | 1,9 |

| Индонезия | 3,4 | 5,4 | 13,2 | 24,4 | 39,5 | 51,2 | 57,2 | 1,5 |

| Польша | 78,4 | 70,3 | 56,2 | 55,1 | 55,1 | 48,7 | 48,7 | 1,3 |

| Итого: | 1 661,5 | 1 755,8 | 1 884,6 | 2 585,7 | 3 084,7 | 3 239,7 | 3 207,2 | 85,1 |

По данным BP Statistical Review of World Energy, June 2018

Рис.3. Мировой экспорт каменных углей, млн тонн н.э. (По данным Статистического департамента ООН без учета США, не представивших данные за 2017 год)

| Страны-экспортеры угля | 1995 | 2000 | 2005 | 2010 | 2016 | 2017 |

Доля в мировом угольном экспорте, % |

|---|---|---|---|---|---|---|---|

| Австралия | 136 411,1 | 186 754,6 | 234 319,6 | 301 911,0 | 390 898,5 | 372 204,7 | 41,1 |

| Индонезия | 31 952,6 | 57 983,9 | 129 044,1 | 291 171,3 | 310 662,3 | 218 112,5 | 24,1 |

| Россия | 30 087,3 | 43 699,5 | 79 655,8 | 115 569,6 | 166 129,2 | 181 406,2 | 18,0 |

| Колумбия | 18 273,9 | 33 567,5 | 53 662,1 | 70 530,9 | 83 353,6 | 102 713,3 | 10,2 |

| ЮАР | н/д | 70 495,6 | 75 380,6 | 71 252,1 | 76 932,5 | 83 502,6 | 9,2 |

| США | н/д | 62 339,4 | 52 352,5 | 86 933,9 | 64 090,9 | н/д | – |

| Канада | 34 179,2 | 32 422,0 | 28 163,6 | 33 278,7 | 30 245,7 | 30 441,3 | 3,4 |

| Казахстан | 20 767,5 | н/д | 24 138,0 | 18 246,7 | 23 854,3 | 27 136,1 | 3,0 |

| Польша | 31 868,2 | 23 236,5 | 19 370,9 | 10 551,2 | 9 080,0 | 7 072,6 | 0,8 |

| Филиппины | н/д | н/д | н/д | 4 194,9 | 7 946,2 | 6 924,9 | 0,7 |

| Итого: | 303 539,8 | 502 202,0 | 698 738,9 | 989 520,0 | 1 177 110,5 | 992 178,3 | 98,2 |

По данным Статистического департамента ООН без учета США, не представивших данные за 2017 год

Рис. 4. Структура мирового экспорта угля в 2016 году, %  Рис. 5. Структура экспорта российского угля по направлениям в 2017 году (По данным ОАО «РЖД»)

Рис. 5. Структура экспорта российского угля по направлениям в 2017 году (По данным ОАО «РЖД»)

| Период | Экспорт российского угля, млн тонн | Стоимость реализации, $ млн | ||||

|---|---|---|---|---|---|---|

| Каменные угли | Бурые угли | Экспорт, итого | Каменные угли | Бурые угли | Экспорт, итого | |

| 2001 | 41,5 | 0,2 | 41,7 | 1 203,6 | 3,5 | 1 207,1 |

| 2002 | 43,2 | 0,1 | 43,3 | 1 150,9 | 1,4 | 1 152,3 |

| 2003 | 60,5 | 0,1 | 60,6 | 1 721,7 | 1,9 | 1 723,6 |

| 2004 | 71,8 | 0,3 | 72,1 | 2 755,9 | 7,8 | 2 763,7 |

| 2005 | 79,7 | 0,6 | 80,2 | 3 755,7 | 13,8 | 3 769,5 |

| 2006 | 91,4 | 0,5 | 91,9 | 4 342,3 | 15,3 | 4 357,6 |

| 2007 | 98,0 | 0,6 | 98,6 | 5 354,7 | 18,1 | 5 372,8 |

| 2008 | 97,4 | 0,6 | 98,1 | 7 751,7 | 25,3 | 7 777,0 |

| 2009 | 105,1 | 0,9 | 106,0 | 7 367,4 | 30,2 | 7 397,6 |

| 2010 | 115,6 | 0,5 | 116,1 | 9 172,7 | 21,6 | 9 194,4 |

| 2011 | 110,5 | 0,8 | 111,3 | 11 372,3 | 46,5 | 11 418,8 |

| 2012 | 130,4 | 1,4 | 131,8 | 13 014,7 | 77,7 | 13 092,4 |

| 2013 | 139,0 | 1,8 | 140,8 | 11 821,2 | 88,2 | 11 909,4 |

| 2014 | 153,2 | 2,4 | 155,6 | 11 642,3 | 116,5 | 11 758,8 |

| 2015 | 152,7 | 3,4 | 156,0 | 9 480,3 | 130,3 | 9 610,6 |

| 2016 | 166,1 | 5,3 | 171,4 | 8 907,2 | 167,2 | 9 074,4 |

| 2017 | 181,4 | 8,7 | 190,1 | 13 530,0 | 393,2 | 13 923,2 |

По данным Статистического департамента ООН

Рис. 6. Структура российского угольного экспорта по видам углей в 2017 году, % (По данным Статистического департамента ООН)

Рис. 7. Структура поставок угля в Индию крупнейшими экспортерами в 2017 году, млн тонн (По данным Статистического департамента ООН)

Рис. 7. Структура поставок угля в Индию крупнейшими экспортерами в 2017 году, млн тонн (По данным Статистического департамента ООН)

Рис. 8. Структура поставок угля в Японию крупнейшими экспортерами в 2017 году, млн тонн (По данным Статистического департамента ООН)

Рис. 8. Структура поставок угля в Японию крупнейшими экспортерами в 2017 году, млн тонн (По данным Статистического департамента ООН)

Рис. 9. Структура поставок угля в Китай крупнейшими экспортерами в 2017 году, млн тонн (По данным Статистического департамента ООН)

Рис. 9. Структура поставок угля в Китай крупнейшими экспортерами в 2017 году, млн тонн (По данным Статистического департамента ООН)

Рис. 10. Структура поставок угля в Корею крупнейшими экспортерами в 2017 году, млн тонн (По данным Статистического департамента ООН)

Рис. 10. Структура поставок угля в Корею крупнейшими экспортерами в 2017 году, млн тонн (По данным Статистического департамента ООН)

| Страны-импортеры | 1995 | 2000 | 2005 | 2010 | 2016 | 2017 |

|---|---|---|---|---|---|---|

| Индия | 12 512,1 | 21 326,4 | 39 103,3 | 71 868,5 | 193 108,3 | 153 581,8 |

| Япония | 126 179,4 | 145 282,9 | 180 810,8 | 184 583,5 | 189 813,2 | 190 824,6 |

| Китай | 1 608,5 | 2 116,8 | 26 171,1 | 164 568,5 | 183 325,3 | н/д |

| Корея | 43 836,3 | 63 845,1 | 76 767,8 | 118 625,7 | 134 520,1 | 148 261,6 |

| Германия | 15 137,7 | 22 950,4 | 34 835,5 | 38 838,7 | 53 254,6 | 49 072,4 |

| Турция | 4 340,2 | 13 110,2 | 17 024,0 | 6 904,9 | 36 215,8 | 38 251,1 |

| Бразилия | 12 542,0 | 14 874,1 | 15 750,4 | 17 691,5 | 22 037,6 | 23 564,7 |

| Испания | 13 956,0 | 21 648,6 | 24 656,2 | 11 829,6 | 13 828,3 | 19 178,2 |

| Франция | 13 268,0 | 17 239,3 | 19 544,4 | 18 976,7 | 12 881,6 | н/д |

| Великобритания | 15 942,1 | 23 792,3 | 44 443,1 | 24 295,4 | 7 634,1 | 7 498,4 |

| Итого: | 259 322,3 | 346 186,1 | 479 106,6 | 658 183,0 | 846 618,9 | 630 232,8* |

По данным Статистического департамента ООН

* Без учета Китая и Франции, не представивших отчетных данных за 2017 год

Рис. 11. Структура мирового импорта угля в 2017 году, % (По данным Статистического департамента ООН)

В промышленных масштабах в мире осуществляют более 60 стран, в то же время на долю 10 перечисленных в табл. 1 государств приходится 90,0% объема мировой угледобычи. Кроме этих стран, ни одно государство в мире сегодня не добывает более 100 млн т угля в год, и в этом престижном клубе Россия занимает уверенное 6‑е место.

На протяжении последних 20 лет развитие угольной отрасли мировых лидеров менялось разнонаправленно. В большинстве стран отмечен существенный рост добычи угля. Наибольший темп роста угольного производства за рассматриваемый период зафиксирован в Индонезии (более 10 раз). Также нарастили объемы добычи угля Китай (в 2,5 раза), Австралия и Индия (более чем в 2 раза), Россия (в 1,5 раза), ЮАР и Казахстан (в 1,2 раза).

Ряд мировых лидеров объемы добычи угля сократил: США и Германия - почти на 30%, Польша - на 65%. Причины сложившейся ситуации различны. В США в связи с началом промышленной добычи сланцевого газа большая часть предприятий электроэнергетики отказалась от использования угля и перешла на газовое топливо, вследствие чего спрос на уголь здесь резко упал. Европейские угледобытчики, Германия и Польша, вынуждены сокращать объемы производства под давлением Евросоюза, выступающего за сокращение вредных выбросов от сжигания угля с целью защиты окружающей среды, что негативно сказывается на состоянии экономики отельных стран - членов Евросоюза (в Польше, к примеру, более 90% электроэнергии до последнего времени производилось на угольных ТЭС). Кроме того, здесь достаточно сильно влияние экологической организации Greenpeace, также выступающей с природоохранных позиций.

Добыча угля в России

Несмотря на мировые тенденции, производство угля в России на протяжении последних лет неуклонно возрастает. В известной степени этому способствует спрос на российскую угольную продукцию на мировом рынке.

В 2017 году добыча угля впервые в истории современной России превысила показатель 400 млн т угля в год. Общепризнанным лидером в отрасли является «СУЭК», предприятия которого добывают уголь на всем протяжении от Кузбасса до Дальнего Востока. Добыча угля в компании второй год подряд превышает 100 млн тонн. К крупнейшим угольным компаниям России относятся также «Кузбассразрезуголь», «СДС-Уголь», «Распадская угольная компания» («РУК»), «Востсибуголь».

Перспективы дальнейшего роста объемов добычи угля в России связаны, прежде всего, с инвестиционной привлекательностью предприятий отрасли. Общий объем инвестиций в основной капитал предприятий в 2017 году превысил 100 млрд рублей. Ежегодный прирост производственных мощностей составляет около 10 млн т угля в год. Кроме того, благоприятная конъюнктура мирового угольного рынка обеспечивает сбыт прироста угледобычи на экспорт.

Потребление угля

Мировое угольное потребление год от года росло и достигло в 2014 году своего исторического максимума 3889,4 млн т н.э. Однако в дальнейшем потребление угля в мире начало снижаться темпами в 50–100 млн т н.э. в год. Наметившаяся негативная тенденция продолжается и в настоящее время. Следует, однако, отметить, что сокращение угольного потребления происходит не повсеместно, целый ряд государств продолжает наращивать потребление угля.

Среди крупнейших стран-потребителей угля Россия занимает пятое место в мире. Безусловным лидером здесь является Китай, обеспечивающий более половины мирового потребления. Всего же на долю первой десятки крупнейших углепотребителей приходится более 85% объема мирового потребления.

Потребление угля крупнейшими потребителями изменяется по‑разному. Рост потребления отмечается в Индии, Японии, Республике Корея, Индонезии. Сокращается потребление угля в Германии, Польше и других странах ЕС.

Отказ от использования угольного топлива многими энергосистемами США вызвал непредсказуемые последствия. Аномально низкие температуры зимнего периода 2017–2018 годов привели к повышенному расходу топлива на ТЭС, что, в свою очередь, привело к его дефициту. В этих условиях единственным эффективным решением стала срочная закупка сжиженного газа российского производства с целью недопущения снижения производительности энергосистем в экстремальных климатических условиях. Данный инцидент подтвердил, что списывать угольное топливо «в запас» пока рановато.

В России производство и потребление угля развивается также разнонаправленно. Если объем производства в последние годы постоянно растет, то потребление в стране сокращается в соответствии с общемировыми тенденциями.

Мировой экспорт угля

В 2017 году экспорт угольной продукции осуществляли более 80 государств, суммарный объем экспорта по всем видам углей составил 1072,2 млн т угля. Общая рыночная стоимость мирового экспорта за 2017 год превысила $105 миллиардов.

На сегодняшний день доля мировых поставок угля от объема его добычи относительно невелика и составляет всего около 15%. Это свидетельствует о том, что большинство добываемого угля (более 80%) используется угледобывающими странами все‑таки для собственных нужд. Однако некоторые государства направляют на экспорт больше половины добытого угля: Колумбия - 92,1%, Австралия - 79,3%, Индонезия - 71,6%, Канада - 50,2%. Следует отметить, что не все эти страны относятся к крупнейшим мировым углепроизводителям.

Из Рис. 3 видно, что сценарий развития угольного экспорта в целом повторяет изменение объемов добычи и потребления угля в мире - рост объемов до 2013 года с последующим незначительным снижением, однако это касается не всех участников мирового угольного рынка. Первая пятерка крупнейших угольных экспортеров несмотря ни на что наращивает объемы угольного экспорта. Это означает, что спрос на угольную продукцию в целом на мировом рынке не снижается.

Из Рис.3 следует также, что объем мирового угольного экспорта (каменный уголь) за последние 20 лет увеличился почти в 3 раза, в то время как добыча угля в мире за указанный период увеличилась только в 1,7 раза. Таким образом, темпы роста угольного экспорта значительно опережают темпы роста добычи угля.

Следует отметить, что и рыночная стоимость мирового угольного экспорта изменялась непропорционально его объему - при росте объема мирового угольного экспорта за последние 20 лет в 3,3 раза его стоимость возросла в 4,5 раза. Это объясняется общемировым ростом цен на энергоносители. Однако, поскольку в последние годы объем мирового угольного экспорта начал сокращаться, последовало и сокращение его рыночной стоимости.

На долю представленных в Табл. 6 десяти стран по итогам 2017 года приходилось более 98,0% общего объема мирового угольного экспорта.

На Рис. 4 можно видеть данные о структуре мирового экспорта каменных углей в разрезе крупнейших стран - экспортеров угля. Сведения приведены по итогам 2016 года по причине отсутствия статистической отчетности об экспорте угля некоторыми крупнейшими экспортерами за 2017 год, что приводит к искажению общей картины угольного экспорта.

Признанные лидеры мирового угольного экспорта - Австралия, Индонезия, Россия, Колумбия - за рассматриваемый период постоянно и устойчиво наращивали объемы экспортных поставок угля.

Российский угольный экспорт

Как угольный экспортер, Российская Федерация не имеет тех преимуществ, которыми обладают ее основные конкуренты - прежде всего это расстояние от угледобывающих регионов до ближайших угольных терминалов в морских портах. Если в Австралии и Индонезии это расстояние измеряется десятками километров, то в России, где основной поток экспортируемого угля идет из Кузбасса, это расстояние составляет более 4000 км до портов Тихоокеанского побережья и практически столько же - до западных границ России. Такое положение приводит к значительному росту транспортной составляющей в цене российской угольной продукции. Кроме того, постоянный рост тарифов на железнодорожные перевозки экспортного угля существенно снижает его конкурентоспособность на мировом рынке, поскольку ни один мировой угольный экспортер не осуществляет железнодорожные перевозки угля на такие огромные расстояния, как Россия.

Российский уголь сегодня поставляется в более чем 60 стран мира. Угольный экспорт является достаточно весомой статьей доходов страны, обеспечивая ежегодно около $10 млрд валютных поступлений. Несмотря на обострение конкуренции между странами-экспортерами угольной продукции, экспорт российского угля продолжает расти, по итогам 2017 года он составил 190,1 млн тонн.

Из Рис.4 следует, что в рассмотренных случаях доминирующее положение в экспортных поставках угля имеют Австралия и Индонезия, занимающие в списке крупнейших угольных экспортеров первое и второе место соответственно. А вот Россия, занимающая в этом списке третью позицию, имеет невысокие (до 20%) доли рынка. Это свидетельствует о наличии у Российской Федерации перспектив развития в данном направлении, хотя увеличение рыночной доли на азиатском сегменте представляется делом и долгим, и трудным.

Импорт угля

В 2017 году импорт угля и угольной продукции (код ТН ВЭД 2701) осуществляли более 110 государств мира, общий объем импорта составил 1169,8 млн т угля.

Что касается собственно мирового импорта угля, то крупнейшие страны-углепроизводители - Китай и Индия - также возглавляют и рейтинг-лист крупнейших угольных импортеров. Это связано с тем, что потребности растущей экономики этих стран собственное угольное производство удовлетворить не в состоянии. В результате они вынуждены дополнительно завозить весьма существенные объемы угля.

Во главе рейтинг-листа импортеров находятся и другие страны, расположенные в регионе АТР (Япония, Республика Корея). Таким образом, основной центр потребления угольной продукции находится в странах АТР. В то же время и основные экспортеры угля (Австралия, Индонезия и частично Россия) расположены также в регионе АТР. Это создает возможности для значительного сокращения расстояния перевозок угля морским путем и, соответственно, снижения транспортных издержек.

Как и многие другие угледобывающие страны, также завозит для своих нужд. При этом «чистый» импорт здесь невелик, по итогам 2017 года он составил всего около 380 тыс. тонн. Хитрость здесь заключается в том, что те 22 млн т угля, что были завезены на территорию России из Казахстана, на самом деле импортом не являются, поскольку и Россия, и Казахстан являются членами Евразийского экономического союза (ЕАЭС) и потому находятся на единой таможенной территории. В этом случае понятие «импорт» теряет смысл и заменяется термином «завоз». Однако статистика ООН показывает, что в 2017 году объем импорта угля в Российскую Федерацию составил 22,6 млн тонн. Очевидно, что в данном случае указан суммарный показатель завоза и импорта.

Дальнейшие перспективы

С учетом изложенного можно сделать вывод, что угольная отрасль в большинстве стран переживает не лучшие времена. С 2014 года практически во всех мира наблюдается сокращение потребления угля (в странах Евросоюза это сокращение началось с 2013 года). Исключение составляют страны АТР, где вопреки мировым трендам потребление продолжает расти. В группе из 10 крупнейших углепотребителей также наблюдается рост потребления угля.

Снижение потребления приводит к сокращению объемов добычи. В США за последние 5 лет объемы производства угля снизились более чем на 150 млн тонн. Также сокращается добыча угля и в других крупнейших угледобывающих странах: ЮАР, Германии и Польше, соответственно уменьшаются и объемы международной торговли углем.

К числу основных вызовов, дестабилизирующих развитие мировой угольной промышленности, относятся нестабильность спроса и цен на угольную продукцию на мировом рынке, ужесточение экологических требований при использовании угля, а также стремление некоторых стран снизить зависимость от импорта угля через развитие возобновляемых источников энергии.

В соответствии с данными, представленными в аналитических обзорах Международного энергетического агентства, рост мирового спроса на уголь к 2020 году составит в лучшем случае 0,8% в год. Как и сегодня, его прежде всего будут определять страны АТР и Индия.

Роль России в мировом угольном экспорте также будет усиливаться. Вразрез с мировыми тенденциями, добыча угля в РФ постоянно растет. С целью расширения сбыта добываемого угля страна стремится наращивать долю на рынках стран АТР, где потребление угля увеличивается на 140 млн т в год. Доля России на указанном рынке составляет всего 8,6%, поэтому ближайшая цель - довести этот показатель до 15%. А в случае благоприятной ценовой конъюнктуры доля стран АТР в общих поставках российского угля может достичь 53%. Однако здесь существует и ряд сдерживающих факторов - недостаточная пропускная способность железных дорог в Тихоокеанском направлении, а также недостаточные мощности угольных терминалов морских портов Дальнего Востока по перевалке угля.

Несмотря на общее сокращение производства и потребления угля в странах Европы, экспорт российского угля возрастает и на этом направлении.

С целью повышения эффективности российского угольного экспорта, по мнению автора, российским углепроизводителям необходимо сфокусировать усилия в направлении тех стран, где существуют лучшие перспективы дальнейшего роста потребления угля и где России принадлежит наиболее существенная доля рынка. Из анализа стран-импортеров видно, что к этой группе относятся Япония, Китай и Республика Корея - все страны расположены в Азиатско-Тихоокеанском регионе. С учетом данных о динамике потребления угля в этих странах можно с достаточной вероятностью спрогнозировать объемы импорта угля этими странами в перспективе до 2030 года. Потребность в импорте угля в указанных странах может возрасти на 120–150 млн т в год, что создает весьма существенную рыночную нишу. В этих условиях российским углепроизводителям следует ориентировать свои поставки именно на этот достаточно перспективный рыночный сегмент.

Расчеты показывают, что при благоприятном развитии ситуации (отсутствие политических обострений со странами-импортерами, непредсказуемое изменение экономической ситуации, скачки валютных курсов и т. д.) объем российского угольного экспорта в соответствии с оптимистическим сценарием (с учетом потребности основных потребителей) может возрасти к 2030 году до уровня 240–250 млн тонн.

В то же время на сегодняшний день следует с осторожностью относиться к слишком оптимистичным прогнозам, поскольку в настоящее время темпы роста российского угольного экспорта начали несколько снижаться. Если по итогам 2017 года рост объема экспорта угля к уровню предыдущего года составил 114,8%, то за первое полугодие 2018 года этот показатель вырос (по оперативным данным) всего на 1,4% (по данным «ЦДУ ТЭК»). В этой связи существует и умеренный сценарий развития угольного экспорта, в соответствии с которым его объем к 2030 году не превысит 215–220 млн т угля.

Таким образом, в целом перспективы развития отечественной угольной отрасли в обозримом будущем представляются весьма благоприятными. Этой оценке способствуют:

- наличие достаточного объема запасов угля в недрах ;

- весьма высокая инвестиционная привлекательность предприятий угольной отрасли, о чем свидетельствует динамика роста инвестиций в их основной капитал за последние годы;

- устойчивая тенденция роста производственных мощностей на предприятиях угольной отрасли ;

- наличие весьма перспективных международных рынков сбыта угля, и в первую очередь - в Азиатско-Тихоокеанском регионе.

Каменный уголь – один и самых распространенных видов полезного ископаемого, который используется в энергетике, металлургии и ряде других отраслей. Встречается он по всему миру, разработка месторождений ведется на всех континентах, кроме Антарктиды. Есть несколько стран, на долю которых приходится основная часть всего производимого в мире угля. По имеющимся запасам каменного угля наша страна находится на втором месте в мире, а вот по объемам добычи не вошла в пятерку лидеров, по этому показателю она занимает только шестое место. Страны лидеры по добыче каменного угля:

- Китайская Народная Республика;

- Индия;

- Австралия;

- Индонезия.

1 место – Китай

Китайская Народная Республика является несомненным мировым лидером по добыче угля. По этому показателю она вырвалась далеко вперед, хотя по запасам этого полезного ископаемого страна находится только на третьем месте, пропуская вперед США и Россию. По официальным данным, на территории Китая залегает свыше 781,5 млрд тонн угля, около 97% которого составляет именно каменный, а зачастую очень ценный вид полезного ископаемого – каменный коксующийся уголь. Залежи распространены практически повсеместно, разработка месторождений ведется в 27 регионах Китая. Самые крупные шахты встречаются на территории провинции Шаньси, которая является одним из главных угледобывающих регионов. Кроме этой территории, интенсивная работа по извлечению угля из недр идет в провинции Шэньси, в западной части Внутренней Монголии, западных районах провинций Хэнань и Шаньдун и др. Самое большое месторождение каменного угля в Китае Шэньфу-Дуншен расположено на границе между Внутренней Монголией и провинцией Шэньси.

Добыча каменного угля в Китайской Народной Республике идет большими темпами. По данным Статистического обзора мировой энергетики за 2013 год, в стране было добыто 3 680 млн тонн, что составляло 46,6% от всей мировой добычи. Но в 2016 году Китай заявил, что, в связи с переизбытком сырья на мировом рынке, страна будет сокращать объем добываемого каменного угля на 500 млн тонн. Срок снижения добычи – от 3 до 5 лет.

США занимают лидирующую позицию по подтвержденным запасам угля – около 3,6 трлн тонн (из них 461 млрд тонн возможно добыть, используя современные методы). Залежи каменного угля в большей степени распространены в центральных областях, а также в восточных районах страны (Аппалачский, Иллинойский и Пенсильванский бассейны). Работы по разработке месторождений в США ведутся практически в двух десятках штатах, но главными угледобывающими районами страны считаются штаты Кентукки, Пенсильвания, Западная Виргиния и Вайоминг. Уголь в США славится высоким качеством, содержание воды и газа в нем довольно умеренное. Извлечение полезного ископаемого из недр облегчает то, что залежи, в основном, расположены на небольшой глубине, а сами пласты достаточно мощные. На многих месторождениях используют карьерный метод добычи угля. В последнее время география угледобычи начинает смещаться на запад страны. Здесь расположены бассейны Юинта, Сан-Хуан-Ривер и др.

Соединенные Штаты Америки находятся на втором месте в мире по добыче угля, значительно отставая от Китая, – по официальным данным за 2013, было извлечено 892,6 млн тонн. Самым продуктивным был 2008 год, когда добыли 1 170 млн тонн. Затем этот показатель пошел на спад и в 2016 году достиг 743 млн тонн – самой низкой отметки с 1978 года. Такая ситуация объясняется низкими ценами на газ. Кроме того, если в США начнут активно разрабатывать месторождения сланцевого газа, спрос на уголь может упасть еще сильнее.

Индия заняла третье место в мире по добыче угля, выйдя на показатель 605,1 млн тонн в год (по данным 2013 г.) и пятое место по общим запасам – около 9% от мировых запасов угля находится именно в этой стране. Угледобывающая промышленность в Индии это очень важная отрасль, т.к. уголь здесь является основным источником для получения электроэнергии. На территории страны разведано больше семи десятков месторождений, имеющих промышленное значение, главные из которых расположены на северо-востоке, вдоль таких рек, как Дамодар, Маханади и др. Самые значимые месторождения открыты в Дамудском угольном бассейне. Около 85% от всех угольных запасов Индии составляют так называемые энергетические угли. Большая часть добытого угля в Индии идет на внутренние нужды, в основном, для получения электроэнергии.

В Индии угольная промышленность сталкивается со многими проблемами. На большинстве месторождений используют открытый способ извлечения этого полезного ископаемого, что приводит не только к разрушению верхнего почвенного слоя и загрязнению окружающей среды, но и к снижению качества самого угля. Это происходит потому, что при таком способе добычи он смешивается с пустой породой. Еще одна проблема – около 25% всех запасов в Индии залегают на большой глубине (свыше 300 м), а, по нормам, при добыче открытым способом глубина карьеров не должна превышать обозначенной отметки. В Индии крайне низкая производительность труда – один рабочий добывает в год от 150 до 2 650 тонн угля (в сравнении: этот же показатель в США – около 12 000 тонн).

Австралия является мировым лидером по части экспорта добытого угля (около 29% от мирового), а по запасам и добыче она занимает 4 место (478 млн тонн за 2013 г.). Угольная промышленность в этой стране очень развита, здесь используют самое современное оборудование, способное облегчить и обезопасить непростой труд шахтера. Для страны уголь очень важен, так как около 85% всей электроэнергии получают именно за счет этого полезного ископаемого. Кроме того, большую часть добытого угля Австралия продает в такие азиатские страны, как Япония, Корея и Тайвань.

Австралийский уголь славится своим высоким качеством. Основные залежи открыты на востоке страны, причем месторождения угля в этой части Австралии отличаются благоприятными для разработки горно-геологическими показателями. Самые продуктивные месторождения Австралии, которые находятся в разработке, расположены рядом с городами Ньюкасл и Литтоу (штат Новый Южный Уэльс), а также в окрестностях таких городов, как Коллинсвилл, Блэр-Атол, Блафф и других (штат Квинсленд).

Замыкает пятерку лидеров Индонезия (421 млн тонн добыто в 2013 г.). Большая часть залежей угля в этой стране расположены на острове Суматра (там находятся около 2/3 всех запасов этой страны), но основная добыча идет не здесь, а на острове Калимантан (около 75%). Уголь здесь отличается высоким качеством (хотя основная часть добываемого угля относится к низкокачественным). Кроме того, месторождения есть на островах Ява и Сулавеси. Всего в стране 11 угольных бассейнов.

Индонезия является крупным экспортером угля. Она поставляет это полезное ископаемое в , Тайвань, Корею и ряд других азиатских стран. Кроме того, Индонезия экспортирует уголь в Европу и США.

На страны лидеры по добыче каменного угля приходится около 80% от всего производимого полезного ископаемого в мире. И каждый год, в основном, за счет именно этих стран темпы угледобычи возрастают.