Как списать расходы будущих периодов (примеры). Расходы будущих периодов: правила учета. Расходы и доходы будущих периодов

Согласно Положению, которое регламентирует ведение бухгалтерской документации, активами признаются те пункты баланса, которые подразумевают затраты отчётного периода, относящиеся к будущим. Такие изменения впервые были отмечены в бухгалтерской отчётности за 2011 год. Кроме того, формулировки «расходы будущих периодов» в документации не содержится. Но, несмотря на это, бухгалтеры активно используют это словосочетание в своей профессиональной деятельности. Разберемся подробнее с этим вопросом: с понятием в целом и нюансами, связанными с определением состава и организацией учета таких расходов.

В законодательстве утверждено следующее

Ранее затраты, произведенные в отчётном периоде, относились к последующим и назывались расходами, которые относились к предстоящим периодам. Данное отражение закон нашёл в пункте 65 Положения, которое регулирует ведение бухгалтерского учёта на предприятиях.

Министерство финансов России издало приказ о том, чтобы такое определение было подвержено изменениям. Пункт 65 показывает такие расходы в бухгалтерском балансе организации согласно основным правилам признания активов, которые были установлены правовыми актами по правилам бухгалтерского учёта. Списывать такие пункты необходимо в порядке, который признан для соответствующего актива. Однако это вовсе не означает, что данный пункт был отменён, поскольку в плане счетов никаких изменений не произошло, и счет «расходы будущих периодов» всё ещё существует.

Кроме того, нормы, согласно которым данный пункт учитывается как затраты отчётного периода, относящиеся к будущим, имеют требование, которое осталось без изменений. Поменялась только трактовка данного пункта, а в целом содержание осталось прежним. Данное явление можно связать с тем, что необходимо подвести бухгалтерский учёт в России под определённые правила, и там понятие, одноименное со статьёй таких расходов, попросту отсутствует.

Проведение инвентаризации расходов

В настоящее время не существует норм, которые могли бы организовать порядок действий компании по отношению к остаткам затрат, которые находятся на 97 счёте. Для турфирм рекомендуется проведение инвентаризации, а также проведение проверки того, насколько расходы, учтённые в составе актива, отвечают признакам актива. Среди расходов организации могут оставаться те затраты, которые можно списать равномерно согласно правилам бухгалтерского учёта или действующим инструкциям.

Если организация в своей деятельности использует счет 97 «расходы будущих периодов», то бухгалтерия обязана производить инвентаризацию этих показателей. Порядок и сроки проведения инвентаризации должны быть отражены в учетной политике компании. После проверки всех учтенных ранее сумм составляется акт о результатах сверки по разработанной форме. Однако предприятие может отразить итоги инвентаризации и в самостоятельно утвержденной форме, такое право дано организациям с 2013 года. Расходы будущих периодов в балансе по строкам 1210 и 1230 должны соответствовать дебетовому сальдо 97 счета.

Расходы, учитываемые на 97 счёте

В состав расходов будущих периодов входят:

- Разовые или паушальные платежи, которые предоставляют возможность использовать результаты интеллектуальной деятельности, однако есть условие, что такие платежи осуществляются на основании договоров лицензии, а также других договоров, которые имеют определённый срок действия. Например, когда туристическая фирма получает нематериальные активы, правами на которые обладает только лицензиар. За пользование этим активом туристическая фирма должна сделать разовый платёж, который и будет отражаться в графе «расходы будущих периодов».

- Затраты, предусмотренные правилами бухгалтерского учёта: проценты по облигациям, дополнительные пункты расходов, проценты, которые начисляются на вексельную сумму.

- Расходы на подготовительные работы в сезонном производстве.

Если речь идёт о туристическом агентстве, то необходимо учитывать на счёте 97 затраты на разработку какого-либо нового маршрута и других новшеств.

Какие суммы нельзя учитывать по счету 97

К РБП не стоит относить различного рода предоплаты, поскольку есть риск возникновения необходимости возврата такого рода затрат. Условия возврата обычно прописаны в договорах с контрагентами на периодическую подписку, на страхование и прочие услуги. Дело в том, что авансовые платежи не являются расходами как таковыми, а лишь увеличивают дебиторскую задолженность.

Следовательно, отражать такие суммы необходимо на счетах расчетов с контрагентами, то есть использовать 60 или 76. Таким способом в учете следует отражать большинство авансовых перечислений. Однако существуют договоры, по которым возврат средств не предусмотрен ни при каких обстоятельствах, например, при предоплате за лицензии и патенты, соответственно, такие затраты можно отнести к РБП.

Как отразить расходы будущих периодов в балансе

В зависимости от того, в какой период происходит списание расходов, они могут отображаться в первом или втором разделе баланса. Если период превышает календарный год, то будет происходить отображение в строке «внеоборотные активы», если не превышает – то в строке "оборотные активы».

К рассматриваемым расходам не относятся такие пункты, как перечисленная предоплата за услуги других организаций, сторонних компаний, которые оказывают помощь. А также не относится к таким расходам стоимость страховых полисов. Очень важно учесть тот факт, что при разработке нового маршрута туристической фирмой образуются затраты, которые будут обязательно относиться к расходам в будущих периодах. Если же речь идёт о суммах, которые затрачиваются на выкуп мест на чартерах, это опять же предоплата.

Таким образом, при составлении и заполнении бухгалтерской документации необходимо разобраться, к какому типу затрат относятся те или иные расходы будущих периодов, проводки в таком случае не составит труда записать правильно и грамотно, используя тот или иной счёт.

Бухгалтер должен документально подтвердить обоснованность отнесения различного рода затрат к РБП. В балансе такие расходы необходимо отражать в соответствующих им статьях активов. Например, лицензии, выданные на длительный срок, учитываются в составе запасов и включаются в сумму, подлежащую отражению в строке 1210 бухгалтерской формы.

Налоговый кодекс РФ

В 25 главе Налогового кодекса отсутствует понятие "расходы и доходы будущих периодов". Однако есть указание на то, что расходы отображаются в отчетном периоде, когда они возникли. Их возникновение может быть предусмотрено в условиях различных сделок. Например, в договоре указан срок, на протяжении которого субъект может использовать какое-то имущество. Это может быть договор страхования или подписки. В этом случае расходы будут списываться в равных частях в течение определенного срока, указанного в договоре. Такой же метод существует и в бухгалтерии.

Если же в договоре это отсутствует и невозможно определить связь доходов и расходов, тогда налогоплательщик может самостоятельно распределить эти расходы. К примеру, субъект приобрел компьютерную программу для использования. Эксплуатационный срок программного продукта не указан в договоре, поэтому на основе распоряжения руководителя стоимость этой программы можно добавить к другим расходам, которые единовременно уменьшают прибыль в налогообложении.

Если согласно условиям договора доходы будут поступать несколько отчетных периодов и отсутствует понятие поэтапной сдачи товара (услуг или работ), то на протяжении этих отчетных периодов налогоплательщик будет самостоятельно распределять эти расходы. В таком случае применяется принцип пропорциональности или равномерности, так же как и в бухгалтерском отчете. Также в Налоговом кодексе имеется определенное количество расходов, которые поддаются налогообложению не с момента их возникновения, а по определенным правилам. Расходы эти на НИОКОР, то есть на освоение природных и других ресурсов.

Как снять расходы будущих периодов с бухгалтерского учета

Списание таких расходов организуется по тем же условиям, что и списание стоимости самих активов. Затраты на приобретение программного обеспечения будут списываться весь период действия договора лицензирования. Это правило действует в случае, когда за объект интеллектуальной собственности заплачена вся сумма полностью. Если же оплата производится в несколько этапов, частями, то их следует учитывать как текущие расходы.

Как распределить расходы, затрагивающие несколько налоговых периодов

Сейчас подробнее рассмотрим, как равномерно распределяются расходы на протяжении нескольких налоговых периодов и расходы, имеющие определенный порядок их списания.

Распределение доходов и расходов происходит в равных частях по условиям договора, который действует больше, нежели один отчетный период.

Часто бывает так, что организация заключает договор на выполнение работы, которая начинается и заканчивается в разных отчетных периодах, например, научные, строительные, геологические и прочие.

Расходы и доходы, которые возникают в нескольких отчетных периодах, самостоятельно распределяются организацией в равных количествах.

При осуществлении производства на протяжении длительного цикла. Если работы проводятся на протяжении длительного цикла, то налогоплательщик будет самостоятельно распределять доходы в равных частях согласно учетным данным. Но предусмотрен этот порядок тогда, когда в договоре не указаны сроки поэтапной сдачи работы или услуг. НК РФ определено, что организация должна зафиксировать метод распределения доходов от реализации в учетной политике.

Расходы новой организации

У только что созданных организаций может случиться так, что у них появляются расходы по офисной аренде, заработной плате и другие, но их доходы появятся на протяжении следующего налогового периода. В НК РФ указано, что расходы, которые имеют место в текущем налоговом периоде, относятся к числу расходов этого же периода. Это значит, что расходы будут признаваться в том периоде, в котором они и появились.

А расходы новой организации должны быть обоснованы и подтверждены документально, а также их целью должно быть получение прибыли. Таким образом признаются расходы независимо от того, есть ли у предприятия доходы в данный период, но расходы должны направляться для того, чтобы получать прибыль в будущем. По налоговой отчетности в новой организации может получиться убыток. В таком случае убыток нужно перенести на будущее, делать это нужно со следующего отчетного периода.

Расходы, направленные на освоение природных ресурсов

Учет расходов будущих периодов на освоение природных ресурсов предусмотрен в ст. 261 и ст. 325 НК РФ. На основе п.2 ст. 261 НК РФ такие расходы присоединяются к остальным расходам. Но финансироваться эти работы должны собственными или заемными средствами налогоплательщика, но не средствами бюджета и государственных фондов. Расходы такого рода признаются в налоговой отчетности с начала следующего месяца, в котором завершены все работы или определенный их этап. Существует определенный порядок учета таких расходов. Отображение зависит от их вида:

- Равномерными частями на протяжении 12 месяцев. Сюда относятся расходы на поиск и разведку полезных ископаемых, а также на приобретение определенной информации у других лиц, а также у государственных органов.

- Равными частями на протяжении пяти лет, но не больше самого срока эксплуатации. Эти расходы связаны с подготовительными работами, которые необходимы, чтобы соблюдать все правила безопасности, а также для охраны недр, земли и расходы направлены на возмещение ущерба в случае изъятия земли, но не с целью проведения сельскохозяйственного производства. Все эти расходы открыты.

Расходы на НИОКР

К расходам, направленным на научное исследование, относятся затраты, связанные с созданием новых или усовершенствованием производимых товаров. Условия и правила этой статьи применяют только те предприятия, которые есть заказчиками НИОКР, кроме тех, которые на заказ осуществляют эти работы. Такого рода расходы отображаются в налоговом учете с первого числа месяца, после которого завершаются исследования и сторонами подписывается акт сдачи-приема.

Соответственно, все затраты на НИОКР отображаются в налоговой отчетности с определенными ограничениями. Если расходы на НИОКР не имеют положительного результата, то в бухгалтерском отчете они признаются внереализационными затратами отчетного периода. Налогоплательщик может уменьшить текущую базу налогового периода на часть суммы полученного убытка или на всю сумму в целом.

Пример расчета расходов будущих периодов

Стоимость объекта составляет 36 000 рублей, договор подписан на год. Из имеющихся данных получаем, что бухгалтеру необходимо ежемесячно списывать по 1 000 рублей (36 000/3/12=1 000).

В случаях, когда речь идет о строительном подряде, затраты следует отражать в том квартале, в котором они были фактически осуществлены. При этом суммы по фактически выполненным работам подлежат учету в качестве производственных затрат, а расходы организации в связи с намеченными работами - как РБП. Согласно действующему Положению, такие расходы будут списываться по мере поступления дохода от выполненных работ. Предприятие вправе самостоятельно распределить расходы в случаях, когда дата составления акта выходит за пределы отчетного периода или же подрядчик отчитывается поэтапно.

Как организовать учет в 1С: Бухгалтерия

Итак, к расходам будущих периодов относятся затраты нынешнего периода, но имеющие непосредственное отношение к будущим периодам.

Чтобы такие расходы не составляло труда отразить в бухгалтерском балансе, для начала их нужно внести в соответствующий справочник в программе 1С. Сначала выбираем в меню «Доходы и расходы», а затем, соответственно, пункт «Расходы будущих периодов». Вводим наименования расходов, при этом указывая его вид, способ признания согласно НК РФ, время списания, а также корреспондентский счет и его аналитику.

После ввода данных появится новый элемент «Вид актива», которому задаются различные значения, такие как: материальные запасы и основные средства, дебиторская задолженность, прочие оборотные и внеоборотные активы. От того, к какому виду актива отнести затраты, зависит раздел и строка баланса, в которой будут отражены расходы будущих периодов. 1С 8.2 имеет и стандартные настройки, например, если бухгалтер не укажет вид актива, то программа автоматически занесет такие значения в строку баланса под названием «Прочие оборотные активы».

Разработчики 1С настраивают бухгалтерскую программу в соответствии с действующими положениями. А значит, используется счет 97, расходы будущих периодов на котором отражаются в качестве субконто. Кроме того, они используются и в качестве аналитики на счете 76.

Списание расходов будущих периодов не требует участия бухгалтера, поскольку в 1С: Бухгалтерия это происходит автоматически при помощи регламентированной операции.

Доходы будущих периодов

Доходы и расходы будущих периодов, актив или пассив? Существуют такие доходы организации, которые получены ею в отчетном периоде, но требуют своего отражения только в будущем. Среди таких доходов можно отметить ожидаемые поступления средств, и отражаются они по кредиту соответствующего счета. Расходы будущих периодов 1С учитываются и записываются аналогично доходам.

Виды доходов:

- Арендная плата.

- Оплата за коммунальные услуги.

- Использование средств связи.

- Безвозмездно полученные активы, отраженные в учете по рыночной стоимости.

- Суммы недостач.

Аналитический учет на счете 98 организуется по следующим субсчетам:

- Вид дохода.

- Каждое отдельное безвозмездное поступление ценностей.

- Вид недостачи.

- Каждая отдельная недостающая ценность.

Затраты в учете упрощенца

Как отражаются расходы и доходы будущих периодов при применении УСН? Бухгалтер такой организации должен отражать их в книге учета. Фирма, находящаяся на такой системе, имеет право уменьшить размер рассчитанного единого налога на сумму РБП. Однако существует одна тонкость: сделать это возможно только в том случае, если предприятие выбрало в качестве налоговой базы разницу между своими доходами и расходами.

Расходы будущих периодов (РБП) - это затраты, произведенные организацией в предшествующем и/или отчетном периодах, но подлежащие включению в продукции (работ, услуг) в последующие периоды деятельности организации.

Без них невозможно получить доходы в будущем. При этом отметим, что расходы будущих периодов существуют только в бухгалтерском учете.

Как распознать расходы будущих периодов

Главная задача при учете расходов будущих периодов - это разграничить понесенные организацией затраты на расходы и на активы, а затем выделить отдельный самостоятельный объект - расходы будущих периодов.

Определяющие факторы для признания актива - это его подконтрольность организации и возможность получения от него экономических выгод, то есть притока денежных средств. А экономические выгоды актив принесет, когда он может быть:

использован обособленно или в сочетании с другим активом в процессе производства продукции, работ, услуг, предназначенных для продажи;

обменен на другой актив;

использован для погашения обязательства;

распределен между собственниками организации.

Это определение позволяет отнести те или иные затраты к расходам будущих периодов в качестве актива.

А бухгалтеру следует сформировать критерии такого отнесения (по видам затрат с учетом специфики отрасли) и закрепить их в бухгалтерской учетной политике.

Какие затраты относятся к расходам будущих периодов

Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Положениями по бухгалтерскому учету предусмотрены всего два вида затрат, которые следует признавать в составе расходов будущих периодов:

затраты, понесенные в связи с предстоящими строительными работами. Например, материалы, переданные на строительную площадку;

лицензионное программное обеспечение (ПО).

Помимо этого, организация может признать расходы будущих периодов и в других случаях.

Обычно так делают, если ни в одном из Положений по бухгалтерскому учету не говорится, как учитывать затраты определенного вида, но, по мнению бухгалтера, эти затраты надо списывать в расходы постепенно в течение нескольких лет.

Традиционно в бухучете в качестве расходы будущих периодов учитываются затраты, которые в налоговом учете списываются на расходы постепенно. Это, например, расходы на сертификацию продукции и расходы на добровольное медицинское страхование (ДМС).

Какие затраты не надо отражать как расходы будущих периодов

Не относятся к расходам будущих периодов выданные авансы, в т.ч. расходы на подписку.

Не надо учитывать как расходы будущих периодов и расходы на выплату отпускных, в т.ч. если был создан , а его суммы оказалось недостаточно.

В этом случае - так же как в ситуации, когда резерв вообще не создавался, - отпускные начисляются по дебету счетов учета затрат (20 "Основное производство" , 25 "Общепроизводственные расходы" , 26 "Общехозяйственные расходы" и т.д.).

Бухгалтерский учет расходов будущих периодов

Учет расходы будущих периодов ведется на счете 97 "Расходы будущих периодов" .

Расходы будущих периодов (РБП): подробности для бухгалтера

- Доходы и расходы будущих периодов: порядок признания и учета

И расходов будущих периодов. Инструкция № 157н предписывает учитывать в составе доходов и расходов будущих периодов следующие... , доходами (расходами) будущих периодов не являются. Бюджетный учет. Учет доходов и расходов будущих периодов осуществляется по... 50 262 Расходы будущих периодов на пособия по социальной помощи населению Расходы будущих периодов, отраженные по... авансы, доходами (расходами) будущих периодов не являются; 3) доходы и расходы будущих периодов учитываются на счетах...

- Расходы будущих периодов - примеры по правилам учета 2018 года

Периоде и «сверхприбыльности» в следующем. Расходы будущих периодов (РБП) – это расходы на производство... . Какие затраты относятся к расходам будущих периодов Согласно положения о бухгалтерском учете... расходы можно включить в состав расходов будущих периодов, а после запуска серийного... ОКУД 0504833). Как проводится инвентаризация расходов будущих периодов Инвентаризация РБП проводится в рамках... 2018г. (10 месяцев) Грамотный учет расходов будущих периодов позволяет: Эффективно распределять затраты на...

- Отражение расходов будущих периодов в учреждении ФСИН

Учреждение самостоятельно определяет порядок списания расходов будущих периодов на финансовый результат текущего финансового... способа. Выбранный порядок учета расходов будущих периодов закрепляется в учетной политике учреждения... 1 303 хх 730 Отнесены расходы будущих периодов, произведенные в прошлые отчетные... ранее и учитываемые в составе расходов будущих периодов, на себестоимость готовой продукции... 2хх Так как порядок отнесения расходов будущих периодов на финансовый результат учреждение...

- Обзор изменений в бухгалтерской (бюджетной) отчетности

Активами; расходы будущих периодов – отражается остаток по счету 0 401 50 000 «Расходы будущих периодов». Ранее... было указано выше, суммы доходов (расходов) будущих периодов, а также резервов, ранее включаемые... «Операции с обязательствами» Раздел «Доходы» Расходы будущих периодов (счет 0 401 50 000 ...

- Обновлены годовые формы бухгалтерской отчетности

Счету 0 401 50 000 «Расходы будущих периодов» 190 Сумма строк 030, 060 ... периодов»; – 0 401 50 000 «Расходы будущих периодов»; – 0 401 60 000 «Резервы... счету 0 401 50 000 «Расходы будущих периодов», сложившимися за отчетный период. Показатель...

- Оплата отпуска за счет созданного резерва

... ;401 50 000 «Расходы будущих периодов» (см. письма № 02 ... x 450 руб.) – на расходы будущих периодов. В бухгалтерском учете бюджетного учреждения... периоде, но относящиеся к расходам будущих периодов 2 401 50 ... Начислены страховые взносы, относящиеся к расходам будущих периодов (3 154,50 ... Включение в состав текущих расходов расходы будущих периодов Расходы по оплате отпускных 2 ... 401 50 000 «Расходы будущих периодов». 3. Порядок формирования резерва...

- Нарушения, выявляемые Федеральным казначейством по результатам проверок

Отражаются по дебету счета как расходы будущих периодов и подлежат отнесению на финансовый... к которому они относятся. Учет расходов будущих периодов осуществляется в разрезе видов расходов... периодам, не учитывались на счете «Расходы будущих периодов» (п. 8.3 Письма № ... на приобретение полиса ОСАГО на расходы будущих периодов 1 401 50 226 ... 26 730 9 200 Отнесены расходы будущих периодов на расходы текущего периода. Операция... полис использовался 4 месяца. Расходы будущих периодов будут уменьшены на 3 066 ...

- Применение СГС «Аренда» в образовательном учреждении

0 401 40 121 Признаны расходы будущих периодов (упущенная выгода) при предоставлении имущества... Скорректированы начисленные ранее доходы и расходы будущих периодов от предоставления права безвозмездного пользования...

- Порядок учета расходов по настройке бухгалтерской программы

В частности, затраты относятся к расходам будущих периодов только при условии, что такой... бухгалтерском учете пользователя (лицензиата) как расходы будущих периодов и подлежат списанию в течение... счетов предназначен счет 97 "Расходы будущих периодов". Однако в п. 39 ... относятся, поэтому их нельзя признать расходами будущих периодов. Расходы по настройке компьютерных программ...

- Формирование резервов на оплату отпусков

Счет 0 401 50 000 «Расходы будущих периодов». В дальнейшем, при наступлении окончания... который работник уже получил отпускные, расходы будущих периодов относятся на расходы текущего года...

- Нарушения в области ведения бухгалтерского (бюджетного) учета

Отражаются по дебету счета как расходы будущих периодов и подлежат отнесению на финансовый... , к которому они относятся. Учет расходов будущих периодов осуществляется в разрезе видов расходов... на счете 401 0 «Расходы будущих периодов». Такие расходы включались учреждением в... расходы по договору подписки на расходы будущих периодов 1 01 0 ... ;30 12 00 Отнесены расходы будущих периодов на расходы текущего периода. Операция...

- Учет расходов на создание и обслуживание интернет-сайта АУ

На текущие расходы или на расходы будущих периодов (в зависимости от того, ... порядок отнесения таких расходов на расходы будущих периодов, то в соответствии с... 0 401 50 226 «Расходы будущих периодов на прочие расходы, услуги» ... разработку, учтенные в составе расходов будущих периодов, подлежат списанию равными долями... прав на программное обеспечение на расходы будущих периодов. В течение срока использования... – 50 000 Отражено отнесение расходов будущих периодов на общехозяйственные расходы (ежемесячно в...

- Проверка учета нематериальных активов

Отражаются как расходы будущих периодов по дебету счета 0 401 50 000 «Расходы будущих периодов». Данные... в бухгалтерском (бюджетном) учете расходов будущих периодов регулируется в рамках учетной политики... политике федерального казенного учреждения расходы будущих периодов признаются расходами текущего финансового... ,00 Отражено ежемесячное отнесение расходов будущих периодов на финансовый результат текущего... как расходы будущих периодов по дебету счета 0 401 50 000 «Расходы будущих периодов». 19. Расходы признаются в отчете о прибылях и убытках:">пункте 19 ПБУ 10/99.

Вот некоторые расходы, которые включают в будущие периоды:*

- с горно-подготовительными работами;

- с подготовительными к производству работами в связи с их сезонным характером;

- с освоением новых производств, установок и агрегатов;

- с рекультивацией земель и иными природоохранными мероприятиями;

- с неравномерно производимым в течение года ремонтом основных средств (когда организацией не создается соответствующий резерв или фонд).

Такие примеры приведены в Инструкции к плану счетов (счет 97).

Внимание: потратив больше, чем заработано, многие решают схитрить. Чтобы не показывать убыток, включают затраты в расходы будущих периодов. И нарушают порядок отражения доходов и расходов в бухучете. За это должностных лиц штрафуют . Пострадать может и сама организация . Есть еще одна опасность. Скрывая убыток от банка, заемщик совершает уголовное преступление. За это руководителя посадят на срок до пяти лет ().

Вообще расходы учитывают исходя из назначения. В том периоде, к которому они относятся, независимо от факта оплаты (п. , и ПБУ 10/99).

Как видно, никаких особых условий для убыточных периодов нет. Даже когда доходы отсутствуют вовсе. Поэтому, допустим, арендную плату текущего месяца списывать как расход будущих периодов в течение года нельзя.

Что делать

Ошибку прошлых лет обнаружат только при проверке. Но избежать ответственности, скорее всего, не удастся. Лучше самостоятельно пересчитать налоги и подать правильные сведения , заплатить пени .

Если ошибка возникла в текущем году, то все поправимо. Ошибочные записи сторнируйте . Правильно квалифицируйте расходы. Сформируйте правильную отчетность и посчитайте налоги. Неприятностей не будет.

В бухучете такие расходы сначала отразите на счете 97 «Расходы будущих периодов»:

Дебет 97 Кредит 60 (76...)

– учтены затраты в составе расходов будущих периодов.А потом постепенно включайте их в состав затрат на производство:

Дебет 20 (25, 26) Кредит 97

– учтена в составе затрат по обычным видам деятельности часть расходов будущих периодов.*Порядок и сроки переноса расходов будущих периодов на себестоимость продукции, работ или услуг определите самостоятельно*. Например, такие расходы можно списывать:

- равномерно в течение периода, утвержденного приказом руководителя;

- пропорционально доходам от реализации.

Установленный порядок списания расходов будущих периодов закрепите в учетной политике для целей бухучета (п. , ПБУ 1/2008).

Внимание: есть те, кто решает списать расходы будущих периодов единовременно. Делают это, желая занизить большую прибыль текущего периода или же просто по незнанию. В итоге должностных лиц оштрафуют . В ряде случаев пострадает и организация . Однако все поправимо*.

Расходы будущих периодов распределяйте. Так, допустим, потратившись на годовую лицензию, в бухучете ее стоимость списывайте в течение этого срока. Так, как прописали в учетной политике. Делают это, например, равномерно или пропорционально объему продукции. Это следует из пункта 65 приказа Минфина России от 29 июля 1998 г. № 34н, пункта 19 ПБУ 10/99 и подтверждено в письме Минфина России от 12 января 2012 г. № 07-02-06/5 .

Что делать

В учете необходимо соблюдать связь между расходами и доходами. Поэтому подготовительные расходы переносите на себестоимость продукции, работ или услуг, с производством которой они были связаны, после того как будут получены доходы в рамках новой деятельности. В учете отразите это проводкой:

Дебет 20 (26, 44…) Кредит 97

– списаны подготовительные расходы на себестоимость продукции, работ или услуг.Порядок, в соответствии с которым будете переносить расходы будущих периодов на себестоимость, определите самостоятельно .

Отвечает Станислав Котович,

заместитель директора правового департамента Минфина России

«Для каждой строки Баланса, показатель которой существенен, введите подстроки. В них укажите числовые значения, которые входят в состав укрупненных показателей типовой формы Баланса. Например, к строке 1150 «Основные средства» можно добавить отдельные строки и привести в них данные о стоимости зданий, машин и оборудования, если такая информация является существенной. Как определить уровень существенности показателей, читайте в рекомендации.»

И Сегодня мы с Вами затронем тему списания расходов будущих периодов . Напомню, что расходы будущих периодов – это единовременные затраты, которые должны быть включены в издержки организации в последующих отчетных периодах. В этой статье мы рассмотрим некоторые теоретические особенности этого понятия, а также механизмы учета таких расходов в 1С БУХ.

Отдельно отмечу, что я рассмотрю не только настройки программы касательно регламентной операции закрытия месяца «Списание расходов будущих периодов» , но и для целей формирования бухгалтерского баланса . Ну и конечно, как обычно, всё рассмотрим в примерах и красочных скриншотах.

Напомню, что на сайте уже есть ряд статей, которые посвящены вопросу закрытия месяца в программе 1С БУХ 3.0:

Немного о расходах будущих периодов

Для учета расходов будущих периодов (РБП) в плане счетов бухгалтерского учета есть счет 97 «Расходы будущих периодов». Он имеет субсчета, которые подразделяются в зависимости от вида расхода:

- 97.01 «Расходы на оплату труда будущих периодов»;

- 97.02 «Расходы будущих периодов на добровольное страхование работников»;

- 97.02 «Прочие расходы будущих периодов».

В качестве аналитики эти субсчета используют элементы справочника 1С БУХ «Расходы будущих периодов». Но об этом чуть позже мы подробно поговорим в примерах.

Бывает ситуация, когда требуется выполнять равномерные списания страховых выплат (например по добровольному страхованию), но не считать такую выплату РБП. В этом случае следует использовать счет 76 «Расчеты с разными дебиторами и кредиторами», а именно два субсчета:

- 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью»;

- 76.01.9 «Платежи (взносы) по прочим видам страхования».

Использование этих субсчетов мы также рассмотрим в отдельном примере.

Учет расходов будущих периодов на счете 97

В примере организация получает лицензию на оказание транспортных услуг сроком на 5 лет, за которую заплачена госпошлина в размере 2 600 руб. Отразим принятие к учету расходов на оплату лицензии с помощью документа «Поступление товаров и услуг». Для документа выберем вид операции «Услуги». При заполнении документа самое главное правильно указать поле табличной части счет учета. По условиям нашего примера в качестве счета затрат выбираем счет 26 «Общехозяйственные расходы», поскольку в бухгалтерском учете затраты будут списываться сразу. А вот в налоговом учете будем использовать расходы будущих периодов, поэтому и выберем в соответствующем поле счет 97.21 «Прочие расходы будущих периодов». Если же у Вас и в бухгалтерском, и в налоговом учете используются РБП, то вместо 26 естественно выбираем 97.

Как я ранее писал, 97 счета имеют в качестве аналитики элементы справочника «Расходы будущих периодов». Давайте создадим в этом справочнике элемент, который будет соответствовать нашему случаю. Два самых главных поля здесь это «Вид актива в балансе» и «Признание расходов». Второе поле влияет на то, каким образом при закрытии месяца будет списываться остаток на счете 97. Есть вариант расчета «По месяцам», «По календарным дням» и «В особом порядке». Мы выберем «По календарным дням» — расчет осуществляется пропорционально количеству дней в месяце. Поясню чуть позже.

Значения в поле «Вид актива в балансе» определяет то, в состав какой строки бухгалтерского баланса будет включен данный расход. Возможны следующие значения:

- Дебиторская задолженность – отражается в разделе II«Оборотные активы» строка № 1230 «Дебиторская задолженность»;

- Запасы – в разделе II«Оборотные активы» строка № 1210 «Запасы»;

- Прочие оборотные активы — в разделе II«Оборотные активы» строка № 1260 «Прочие оборотные активы»;

- Прочие внеоборотные активы — в разделе I«Внеоборотные активы» строка № 1190 «Прочие внеоборотные активы»

- Основные средства — в разделе I«Внеоборотные активы» строка № 1150 «Основные средства.

Если для какого-то элемента этого справочника вид актива заполнен не будет, то при формировании баланса он будет отнесен в строку № 1260 «Прочие оборотные активы». Конечно только в том случае, если по нему будет остаток на счете 97 по дебету.

Для нашего примера выберем в этом поле значение «Прочие оборотные активы».

Теперь проведем документ и посмотрим проводки.

Итак, мы имеем две проводки. В первой затраты списываются в расходы организации на 26 счет в бухгалтерском учете. Вторая проводка в налоговом учете формирует РБП на 97 счете. Также формируется временная разница между бухгалтерским и налоговым учетом.

Теперь давайте выполним регламентированную операцию закрытия месяца «Списание расходов будущих периодов» и посмотрим сформированные проводки.

Расходы со счета 97.21 списываются на 26 «Общехозяйственные расходы». Мы видим, что проводки сформированы только в налоговом учете, что верно в рамках нашего примера. Также есть сумма, которая погашает временную разницу. Что касается самой суммы, то напомню, что мы выбрали в качестве параметра списания расходов будущих периодов «По календарным дням». Сумма для списания в Июле вычисляется по формуле:

2 600 руб. / (365+366+365+365+365) * 15 = 2 600 руб. / 1 826 (календарных дней за 5 лет) *15 (с 17.07 по 31.07) = 21,36 руб.

Для Августа сумма будет больше поскольку мы рассчитывать будем для полного месяца:

2 600 руб. / (365+366+365+365+365) * 31 = 2 600 руб. / 1 826 (календарных дней за 5 лет) *31 (весь Август) = 44,14 руб.

Учет расходов будущих периодов на счете 76

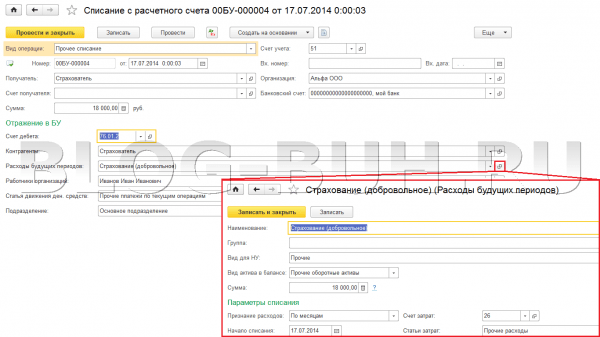

Вид документа выберем «Прочее списание», а в качестве счета дебета 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью». Этот счет вторым субконто имеет элемент справочника «Расходы будущих периодов». Поэтому создадим нужный элемент и выберем его в соответствующем поле документа. РБП будет на сумму 18 000 руб. и сроком на 1 год, а способ списания по месяцам.

При проведении сформируются следующие проводки:

При закрытии месяца в течение года вся эта сумма будет списываться в расходы организации.

Сумма списания будет рассчитываться по следующей формуле:

18 000 руб. / 12 месяцев = 1 500 руб.

Однако в связи с тем, что оплата была произведена 17 июля в середине месяца, то первый и последний месяц будет рассчитан пропорционально дням:

18 000 руб. / 12 * (15 / 31) = 725,81 руб.

На этом сегодня всё! Если Вам понравилась эта статья, Вы можете воспользоваться кнопочками социальных сетей , чтобы сохранить её у себя!

Также не забывайте свои вопросы и замечания оставлять в комментариях !