Как оформляется платежное поручение. Заполнение платежного поручения

Платежное поручение (платежка) – расчетный документ. Владелец счета (плательщик) посредством платежного поручения дает своему банку распоряжение перевести определенные денежные средства на счет получателя, открытый в этой или другой кредитной организации.

Платежными поручениями могут производиться:

Расчеты за поставленные товары, выполненные работы, оказанные услуги;

Перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды;

Перечисления денежных средств в целях возврата или размещения кредитов (займов) или депозитов и уплаты процентов по ним;

Перечисления денежных средств в других целях, предусмотренных законодательством или договором;

Предварительная оплата товаров, работ, услуг;

Осуществление периодических платежей.

Платежное поручение составляется клиентом на стандартном бланке формы 0401060. Стандарты платежного поручения, как и других расчетных документов, прописаны в «Положении о безналичных расчетах в РФ» ЦБ РФ № 2-П от 03 октября 2002 года , а с 9 июля 2012 года - в «Положении о правилах осуществления перевода денежных средств»; № 383-П от 19.06.2012 года.

Платежное поручение должно содержать следующие реквизиты:

Наименование и номер платежного поручения, число, месяц и год его выписки;

Код формы по ОКУД ОК 011-93;

Наименование плательщика и получателя средств и их номера счетов;

ИНН плательщика и получателя;

Наименование и местонахождение банка плательщика и получателя, их банковские идентификационные коды (БИК), номера корреспондентских счетов или субсчетов;

Назначение, сумма и очередность платежа;

Вид операции;

Подписи уполномоченных лиц и оттиск печати (в установленных случаях).

Банк не принимает к исполнению платежные поручения, не соответствующие требованиям, предусмотренным законом (ст. 864 ГК РФ). При оформлении платежного поручения нельзя допускать исправления и ошибки при заполнении реквизитов.

Количество оформляемых и предъявляемых в банк экземпляров платежного поручения определяется числом участников расчетов. На первом экземпляре, который остается в банке, наличие подписи и оттиска печати (при наличии) плательщика обязательно. На одном из экземпляров платежного поручения банк делает отметку об исполнении и возвращает его владельцу счета. Платежные поручения принимаются банком независимо от наличия денежных средств на счете плательщика. Банк полностью исполняет поручение, если на счете клиента достаточно денежных средств для осуществления платежа. При недостаточности средств на счете их списание происходит с соблюдением определенной в ст. 855 ГК РФ очередности. Такие платежные документы банк помещает в специальную картотеку по внебалансовому счету № 90902 «Расчетные документы, не оплаченные в срок».

Платежное поручение действительно к предъявлению в банк в течение 10 дней. Об исполнении поручения банк обязан проинформировать плательщика не позже следующего рабочего дня после его подачи в банк, если иной срок не предусмотрен договором банковского счета.

Платежное поручение может быть оформлено и в электронной форме через систему «Клиент-Банк» . Для электронных платежных поручений, передаваемых по каналам связи, каждый банк самостоятельно определяет порядок оформления, приема и защиты.

Все организации, осуществляющие предпринимательскую деятельность, обязаны не только отчитываться в налоговую инспекцию о полученной прибыли, но и своевременно осуществлять расчеты с соответствующими бюджетами. Чтобы отчитаться, необходимо представить в ИФНС расчет в виде налоговой декларации по налогу на прибыль и пояснения к ней (в случае необходимости).

Расчетным документом для уплаты, как и в предыдущих годах, является платежное поручение (или попросту «платежка»). Хоть налог и федерального уровня, уплачивать его следует по разным бюджетам:

- федеральному;

- региональному.

В 2019 году в бюджет субъекта перечисляется 17%, а в федеральный — 3%, при условии, что у организации отсутствуют льготы на применение пониженных ставок (284 ст. НК РФ).

Для уплаты организация должна заполнить два расчетных документа: один — в федеральный бюджет, а второй — в бюджет региона. Основные различия в реквизитах заключаются в назначении платежа и коде бюджетной классификации, которые определяются .

Крайние сроки оплаты налога на прибыль

Сроки и порядок уплаты указаны в Налоговом кодексе в статьях 287 и 289. Крайняя дата зависит от способов исчисления авансов.

Если организация проводит ежемесячные расчеты, то крайний срок — до 28-го числа месяца, следующего за отчетным.

Для квартальных — до 28-го числа месяца, следующего за отчетным кварталом.

Если крайний срок выпадает на праздничный или выходной день, то обязательства выполняются в ближайший рабочий день. Такая особенность установлена п. 7 ст. 6.1 НК РФ.

Как заполнять платежку

Составим образец платежного поручения на налог на прибыль 2019 года и рассмотрим особенности заполнения с учетом полей, на которые стоит обратить особое внимание.

|

Номер поля платежки |

Значение |

|---|---|

|

3 и 4 «Номер и дата документа» |

Сформируйте документ не позднее крайнего срока уплаты налога, чтобы не допустить штрафных санкций от ИФНС. Устанавливайте нумерацию с соблюдением хронологии, иначе банк вернет расчетный документ. |

|

6 и 7 «Сумма документа» |

Укажите суммы прописью в поле 6 и цифрами в поле 7. Для перечисления налоговых платежей в ИФНС соблюдайте правило округления, в соответствии с п. 6 ст. 52 НК РФ и письмом ФНС от 19.05.2016 № СД-4-3/8896. То есть если сумма менее 50 копеек — не учитываем, 50 копеек и более — округляем до полного рубля. Пример: 1000,49 рубля, к оплате — 1000 рублей, 1000,51 рубля — к оплате 1001 рубль. |

|

8-12 «Информация о плательщике» |

Заполните наименование организации, ИНН и КПП, расчетный (лицевой) счет, наименование банка (кредитной организации), реквизиты (банка, кредитной организации). |

|

13-17 «Информация о получателе» |

Отразите аналогичные данные получателя, в нашем случае — реквизиты ИФНС. |

|

21 «Очередность» |

Устаноаите значение «5» в соответствии со ст. 855 ГК РФ. |

|

Отразите показатель «0», так как это текущий платеж, и для него не установлено специальное значение. |

|

|

24 «Назначение платежа» |

Пропишите:

|

|

Укажите «01», так как организация является прямым налогоплательщиком платежей, администрируемых налоговыми органами (на основании приложения № 5 к приказу Минфина России от 12.11.13 № 107н). |

|

|

В соответствии с Приказом Минфина от 01.07.2013 № 65н установите показатели:

|

|

|

Здесь укажите ОКТМО, определяемый по месту нахождения ИФНС, к которому привязан налогоплательщик. |

|

|

106 «Основание платежа» |

Отразите текущий платеж кодом «ТП», определяется по п. 7 и 8 Приложения №2 Приказа Минфина от 12.11.2013 № 107н. |

|

107 «Налоговый период» |

Установите показатель, с учетом способа перечисления налоговых платежей:

|

|

108 «Документ-основание» |

Укажите «0», так как это текущий платеж. |

|

109 «Дата документа основания» |

Для годового расчета укажите дату составления декларации, для месячного или квартального авансового расчета — «0». |

|

110 «Информация» |

Данные для заполнения поля 110 отсутствуют, оставьте поле пустым. |

Пошаговое заполнение платежки по налогу на прибыль

Рассмотрим, как правильно заполнить образец платежки по налогу на прибыль 2019 года на примере.

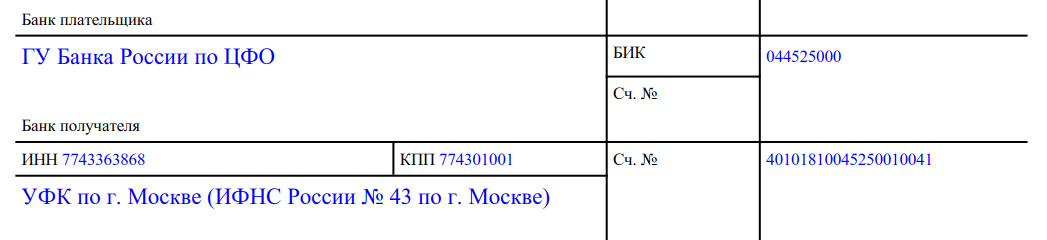

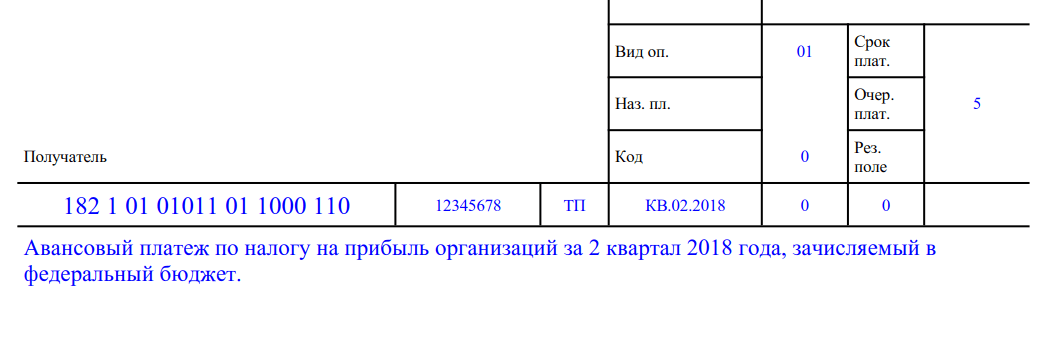

ГБОУ ДОД СДЮСШОР «АЛЛЮР» за второй квартал 2019 года получило прибыль в сумме 50 000,00 рублей. Согласно расчету налога на прибыль организации следует перечислить в бюджет:

- федеральный — 1 500,00 рублей (50 000,00 х 3%);

- региональный — 8 500,00 рублей (50 000,00 х 17%).

Формируем платежные поручения для каждого уровня бюджета (суммы).

Шаг 1. Заполняем дату и номер платежного поручения, соблюдая хронологический порядок, затем устанавливаем статус плательщика.

Шаг 2. Вносим реквизиты плательщика и суммы (цифрами и прописью).

Шаг 3. Прописываем реквизиты получателя платежа ИФНС.

Шаг 4. Заполняем налоговые поля, очередность платежа, УИН, назначения платежа.

Для бюджета федерального уровня.

Для бюджета региона.

Образец платежки на прибыль

Ответственность за нарушение сроков уплаты налогов

Налоговики разделяют виды нарушений, за которые предусмотрены штрафные санкции. Так, при оплате налога не в полном объеме или при отсутствии оплаты организации выпишут штраф в размере 20% от не поступившей суммы в соответствующий бюджет. Штраф выпишут на основании п. 1 ст. 122 НК РФ.

Если сотрудники ФНС обнаружат занижение базы для расчета платежа между взаимозависимыми компаниями, то штраф составит 40% от заниженной суммы налога, но не менее 30 000 рублей. Основание — п. 1 ст. 129.3 НК РФ.

Если организация забудет включить в налоговую базу доходы от подконтрольной иностранной фирмы, то оштрафуют на 20% от неучтенного налогового обязательства, но не менее 100 000 рублей (ст. 129.5 НК РФ).

За умышленное занижение доходов выпишут штраф по пункту 3 статье 122 НК РФ, в размере 40% от неоплаченного налога.

Также оштрафуют налогового агента за то, что тот не удержал и не перечислил налог в бюджет, например, с дивидендов. Штраф выпишут на основании статьи 123 НК РФ в размере 20% от суммы не удержанного налогового обязательства.

Письменное распоряжение организации-плательщика банку, обслуживающему его расчетный счет, о перечислении определенной суммы с собственного расчетного счета на счет получателя именуется платежным поручением (платежкой).

Положением Банка России от 3 октября 2002 г. № 2-п "О безналичных расчетах в Российской Федерации" для документа установлена унифицированная форма за номером 0401060. Указаниями Банка России от 3 марта 2003 г. № 1256-У в это Положение внесены изменения, поэтому с 1 июня 2003 г. форма и порядок заполнения бланка платежного поручения несколько изменились.

Срок действия документа составляет 10 дней, при этом день его выписки не учитывается. Так, если поручение датировано 2 июня 2009 г., то оно действительно до 12 июня 2009 г.

Платежное поручение выписывается, как правило, на пишущей машинке или с помощью компьютерной техники в нескольких экземплярах.

Количество экземпляров платежки, которое необходимо представить в банк, зависит от того, каким образом осуществляется платеж. Если платеж осуществляется через электронную почту, то достаточно двух экземпляров платежки. В других случаях представляются четыре экземпляра (по одному экземпляру для плательщика, банка плательщика, получателя и банка получателя). Если платеж производится в пользу организации, имеющей расчетный счет в этом же банке, то достаточно трех экземпляров (плательщику, получателю я обслуживающему банку). В некоторых случаях, когда схема прохождения платежей усложняется, может быть, придется представлять в банк пять и более экземпляров.

Заполнение платежного поручения

При заполнении платежного поручения никакие исправления, подчистки или помарки, а также использование корректирующей жидкости не допускаются.Бланк заполняется и оформляется в соответствии с требованиями, установленными Положением Банка России от 3 октября 2002 г. № 2-п "О безналичных расчетах в Российской Федерации" в редакции Указаний ЦБ РФ от 22.01.2008 № 1964-У.

Рассмотрим лишь некоторые особенности заполнения платежного документа.

Поле 101, расположенное в правом верхнем углу бланка, и поля 104 - 110, расположенные перед "Назначением платежа", заполняются только в случае перечисления налогов, сборов и иных обязательных платежей в бюджет РФ.

В поле 24 "Назначение платежа" помимо содержания операции, проводимой платежным поручением, обязательно указывается НДС в общей сумме платежа. Если производится расчет по нетоварным операциям или оплачиваются товары (работы, услуги), не облагаемые НДС, то указывается "Без НДС".

Первый экземпляр платежки подписывают руководитель предприятия и главный бухгалтер (либо иные лица, обладающие правом первой и второй подписи). Подписи ставятся в поле 44 "Подписи" одна над второй, а не рядом. Подписи на расчетных документах проставляются ручкой с пастой или чернилами черного, синего или фиолетового цвета. Расшифровка подписей в платежном поручении не приводится.

После этого данный экземпляр платежки заверяется печатью организации в поле 43 "М.П.". Печать должна быть проставлена строго на отведенном месте и не попадать на текст или подписи. В некоторых банках могут потребовать поставить печать и подписи не только на первом экземпляре (например, на первом и втором или на первом и третьем). Такие требования основываются исключительно на внутренних правилах обслуживающего банка или его партнеров по прямым межбанковским расчетам.

Все экземпляры заполненных и подписанных платежных поручений представляются в банк.

При предоставлении платежных поручений в банк следует иметь в виду, что исполнены "день в день" они будут только в том случае, если представлены в банк до окончания операционного дня, т.е. до того момента, когда банк закрывает свои платежи текущего дня и передает документы на их оплату со своего корреспондентского счета. Все документы, принятые банком после этого времени, фактически будут исполнены только на следующий день.

Предприятия должны вести учет платежных поручений в специальном журнале регистрации, форму которого могут разработать сами. Можно разделить один журнал на две части для учета собственных платежей и сторонних поступлений, а можно вести сразу два журнала.

Сегодня пени трактуются налоговиками именно как мера, стимулирующая налогоплательщиков своевременно уплачивать налоги и взносы.

Они могут уплачиваться как по требованию контролирующих органов, так и добровольно.

Налогоплательщик, делающий платеж самостоятельно, без напоминания налоговиков, начисляет сумму пеней в соответствии с п. 7 ст. 45 НК РФ.

Юридическими лицами пени рассчитываются по ставке, равной:

- 1/300 ставки рефинансирования, установленной ЦБ РФ, от суммы своевременно не уплаченного платежа за каждый день просрочки — за первые 29 дней опоздания;

- 1/150 от ставки рефинансирования, установленной Центробанком РФ, — за весь последующий срок.

Предприниматели и физлица рассчитывают пени в размере 1/300 от ставки рефинансирования, установленной ЦБ РФ, за весь период просрочки.

Что важно в КБК? Образец заполнения поручения по уплате пени

Платежное поручение по пеням в 2018 году оформляется в соответствии с приказом Минфина РФ «Об утверждении правил указания информации в реквизитах» от 12.11.2013 № 107н (далее — приказ № 107н).

Основным отличительным признаком платежного поручения на уплату пени является код КБК, проставляемый в поле (104).

Это 20-значный код бюджетной классификации, который показывает, в какой бюджет и по какому виду доходов направляется перечисление.

Разряды кода с 14 по 17 показывают вид платежа, перечисляемого в бюджет. Здесь указывается значение 2100.

Еще один реквизит, который поможет точно идентифицировать тип перечисляемого платежа, — поле (110). Независимо от того, по чьей инициативе делается платеж, в нем указывается «ПЕ».

Образец платежки на уплату пеней можно скачать на нашем сайте по ссылке .

Заполнение платежки на уплату пени по требованию налоговой

Если пени уплачиваются по требованию проверяющих органов, то в поле (107) указывается код «ТР».

В реквизите «Срок уплаты платежа» (поле (108)) указывается срок перечисления, установленный в требовании.

Это 10-значный код в формате «ХХ.ХХ.ХХХХ». Порядок заполнения поля определен п. 8 приложения 2 к приказу № 107н:

- первые 2 разряда — это месяц, квартал или год, за который был просрочен платеж;

- 4-5-й разряды — его порядковый номер;

- 7-10-й — год, в котором был просрочен платеж.

В поле (108) указывается номер требования ИФНС, а в поле (109) — дата его выставления.

Если пени перечисляются по требованию, в котором указан 20 либо 25-значный код УИН, то он указывается в поле (22), в остальных случаях там ставится 0.

Оформление платежного поручения в ИФНС на уплату пени добровольно или по акту проверки

При оформлении платежного поручения по пеням в ИФНС на основании акта проведенной налоговой проверки в поле (106) необходимо указывать «АП».

При этом в поле (107), которое показывает период, за который перечисляются пени, ставится 0, ведь уплата пени по акту проверки не имеет периодичности.

Следующий важный реквизит — поле (108). В нем приводится номер акта, на основании которого были начислены пени.

В поле (109) вписывается дата решения об их начислении, на основании которого заполняется платежка. Показатель должен быть указан в формате «ХХ.ХХ.ХХХХ» согласно п. 10 приложения 2 к приказу № 107н.

В поле (22) ставится 0.

Плательщики, добровольно перечисляющие пени, начисленные в случае просрочки платежа, в поле (106) ставят код «ЗД». Он говорит о перечислении платежа именно за прошедшие периоды (ведь сам факт их появления показывает, что срок платежа был пропущен).

Пени могут начисляться за несвоевременную оплату какого-то конкретного платежа или накапливаться от периода к периоду. В первом случае в поле (107) указывается период, за который был несвоевременно уплачен налог, в формате «ХХ.ХХ.ХХХХ», во втором ставится 0.

В полях (108) и (109) при добровольном погашении пени на основании проведенного акта сверки задолженности указываются номер и дата акта сверки. При самостоятельном расчете в обоих полях ставится 0.

В поле (22) тоже должен быть 0.

На порядок заполнения полей платежного поручения влияет не только вид перечисляемого в ИФНС платежа (налоги, пени, штрафы), но и причина, побудившая налогоплательщика к этому (требование на уплату налога, акт проверки или сверки платежей). Об этих особенностях важно помнить при заполнении документа.

» был выложен, стали поступать просьбы дать пояснения по значению или заполнению отдельных реквизитов (полей) платежного поручения. Обобщенные и расширенные ответы на отдельные вопросы о том, как заполнять некоторые поля платежного поручения и предлагаются вашему вниманию.

Кроме того, в данном материале дано краткое пояснение по значению применяемой в платежном поручении аббревиатуры отдельных реквизитов (полей).

Номера реквизитов (полей) платежного поручения можно посмотреть в приведённом образце:

Приложение 3

к Положению Банка России

от 19 июня 2012 г. N 383-П

"О правилах осуществления

перевода денежных средств"

Номера реквизитов платежного поручения

При заполнении платежного поручения необходимо помнить, что наличие незаполненных полей не допускается. При невозможности или ненужности заполнения значения конкретного реквизита (поля) - следует проставлять ноль ("0").

Итак, давайте рассмотрим правила заполнения отдельных полей платежного поручения:

- ОКУД

(Поле 2

) - индивидуальный номер платежного поручения 401060, это номер формы по ОКУД ОК 011-93, класс "Унифицированная система банковской документации".

ОКУД - это общероссийский классификатор управленческой документации ОК 011-93 (класс "Унифицированная система банковской документации").Каждый платёжный документ, оформляемый на бумажном носителе (на бланках документов, включенных в Общероссийский классификатор управленческой документации) имеет свой индивидуальный номер платёжного документа, который ему присвоен. Так, например, ОКУД документов:

- платёжного поручения - 401060

- инкассового поручения - 401071

- платёжного требования - 401061

- платёжный ордер - 0401066

- БИК

(поля 11, 14

) - банковский идентификационный код (идентификационный код банка плательщика или банка получателя средств).

Указывается БИК банка плательщика или получателя средств в соответствии со Справочником банковских идентификационных кодов участников расчётов осуществляющих платежи через расчётную сеть ЦБ РФ (Банка России) - Справочник БИК России .

Например:

- БИК ОАО «Банк Москвы» -

- БИК ОАО «АЛЬФА-БАНК» -

- ИНН

(поля 60, 61

)- идентификационный номер налогоплательщика юридического или физического лица, заполняется на основании выданного налогоплательщику «Свидетельства о постановке на налоговый учет». В платёжном документе плательщика указывается: - ИНН (при наличии) или КИО (при наличии).

Согласно Приказа Федеральной налоговой службы (ФНС России) от 29 июня 2012 г. N ММВ-7-6/435@:

- для плательщика/получателя - физического лица указывается 12-разрядный идентификационный номер налогоплательщика (ИНН). При отсутствии у физического лица ИНН в реквизите «ИНН» плательщика и получателя указывается ноль («0»);

- для плательщика/получателя - юридического лица (как российского, так и иностранного) идентификационный номер налогоплательщика указывается 10-разрядный ИНН. - ИНН ОАО «Банк Москвы» - 7702000406

- ИНН ОАО «АЛЬФА-БАНК» - 7728168971

- ИНН Иванова Ивана Ивановича - 123456789012

- ИНН Иванова Ивана Васильевича - 0

- Статус плательщика

(поле 101

) - в платежном поручении указывается двузначным показателем статуса налогоплательщика. Этот показатель может принимать значения от 01 до 26. В соответствии с Приказом Минфина России от 12 ноября 2013 г. № 107н (Приложение 5) существующие статусы налогоплательщиков приведены ниже:

Код Статус налогоплательщика (плательщика сборов) 01 Юридическое лицо - налогоплательщик (плательщик сборов) 02 Налоговый агент 03 Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица. 04 Налоговый орган 05 Территориальные органы Федеральной службы судебных приставов 06 Участник внешнеэкономической деятельности- юридическое лицо 07 Таможенный орган 08 Плательщик - юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации. 09 Налогоплательщик (плательщик сборов) - индивидуальный предприниматель 10 Налогоплательщик (плательщик сборов) - нотариус, занимающийся частной практикой 11 Налогоплательщик (плательщик сборов) - адвокат, учредивший адвокатский кабинет 12 Налогоплательщик (плательщик сборов) - глава крестьянского (фермерского) хозяйства 13 налогоплательщик (плательщик сборов) - иное физическое лицо - клиент банка (владелец счета) 14 Налогоплательщики, производящие выплаты физическим лицам 15 Кредитная организация (филиал кредитной организации), платёжный агент, организация федеральной почтовой связи, составившие платёжное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков - физических лиц. 16 Участник внешнеэкономической деятельности - физическое лицо 17 Участник внешнеэкономической деятельности - индивидуальный предприниматель 18 Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей. 19 Организации и их филиалы (далее - организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника - физического лица в счёт погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке. 20 Кредитная организация (филиал кредитной организации), платёжный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица. 21 Ответственный участник консолидированной группы налогоплательщиков. 22 Участник консолидированной группы налогоплательщиков. 23 Органы контроля за уплатой страховых взносов. 24 Плательщик - физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации 25 Банки - гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции. 26 Учредители (участники) должника, собственники имущества должника - унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включённых в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве. - Статус плательщика (поле 101) в платёжном поручении - это

- Как заполнять поле 101 "Статус плательщика" в платежном поручении? - это

- КПП

(поле 102,103

) – код причины постановки на учет состоит из 9 цифр. В распоряжении о переводе денежных средств значение кода причины постановки на учет (КПП) указывается в соответствии со свидетельством о постановке на учет в налоговом органе или уведомлением о постановке на учет в налоговом органе, выданными налоговыми органами по месту учета налогоплательщиков.

Следовательно, Код КПП Вы можете найти в своём Свидетельстве о постановке на учет, которое выдается организации налоговыми органами при регистрации. Сведения об этом коде также отражаются в Уведомлениях о постановке на учет транспортных средств, недвижимого имущества и обособленных подразделений.

Указание в распоряжении о переводе денежных средств значения КПП как в реквизите «КПП» получателя средств (поле 103), так и в реквизите «КПП» плательщика (поле 102), - является обязательным.

При составлении распоряжений о переводе денежных средств в бюджетную систему Российской Федерации в реквизите «КПП» плательщика указывают:

- Плательщики налоговых, таможенных платежей, страховых взносов и иных платежей в «КПП» плательщика - указывают значение КПП плательщика платежей в бюджетную систему Российской Федерации, в том числе участника внешнеэкономической деятельности, налогового агента.

- Плательщики-физические лица - указывают ноль («0»)

- Первые 4 цифры - указывают код подразделения ФНС России, где была поставлена на учет организация (справочник СОУН);

- Вторые 2 цифры - указывают код причины постановки на учёт. Для российских организаций могут принимать значение от 01 до 50;

- Третьи 3 цифры -указывают порядковый номер постановки на учёт в налоговом органе.

- Российские организации, для которых присваиваются:

01 - постановка на учет в налоговом органе российской организации в качестве налогоплательщика по месту ее нахождения;

02-05, 31, 32 - постановка на учет налогоплательщика - российской организации по месту нахождения ее обособленного подразделения в зависимости от вида подразделения;

06-08 - постановка на учет налогоплательщика - российской организации по месту нахождения принадлежащего ей недвижимого имущества (за исключением транспортных средств) - в зависимости от вида имущества;

10-29 - постановка на учет налогоплательщика - российской организации по месту нахождения принадлежащих ей транспортных средств - в зависимости от вида транспортных средств;

30 - российская организация - налоговый агент, не учтенная в качестве налогоплательщика;

- Иностранные организации, для которых присваиваются:

51-99 - в соответствии с особенностями порядка постановки на учет иностранных организаций в зависимости от видов получения доходов, определенными в соответствующих инструктивных материалах Министерства Российской Федерации по налогам и сборам

- КБК

(поле 104

) - код бюджетной классификации. По каждому виду налога указывается свой код бюджетной классификации. Подробное описание составляющих значений КБК можно посмотреть .

Максимальное количество символов поля 104 (КБК) - 20 разрядов (символов).Так, например, выглядят отдельные КБК:

- 182 1 01 01011 01 1000 110 - Код налога на прибыль организаций, зачисляемый в федеральный бюджет;

- 182 1 01 01040 01 1000 110 - Код налога на прибыль организаций с доходов, полученных в виде дивидендов от российских организаций российскими организациями;

- 182 1 02 02030 06 2000 160 - Код пени по страховым взносам в виде фиксированного платежа, зачисляемым в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии;

- 182 1 16 90030 00 3000 140 - Код прочих поступлений от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в местные бюджеты

Для сведения: - В соответствии с Федеральным законом от 03.12.2012 № 218-ФЗ «О бюджете Пенсионного фонда Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов» новые коды бюджетной классификации по страховым взносам на обязательное пенсионное страхование были введены с 1 января 2013 года

- Код ОКАТО

(поле 105)

- Общероссийский классификатор объектов административно-территориального деления, по которому определяется код муниципального образования, на территории которого мобилизуются денежные средства от уплаты налогов (сборов). Этот код присвоен каждому муниципальному образованию на территории России (городу, району, поселку и т. д.). Как узнать коды ОКАТО? Коды можно найти в Общероссийском классификаторе объектов административно-территориального деления ОК 019-95 (ОКАТО), который утвержден постановлением Госстандарта России от 31 июля 1995 г. № 413

С 1 января 2014 г. коды ОКАТО заменены на коды ОКТМО . Код ОКТМО - Общероссийский классификатор территорий муниципальных образований. Коды ОКТМО можно найти в «Общероссийском классификаторе территорий муниципальных образований» ОК 33-2013 (Приказ Росстандарта от 14.06.13 № 159-ст).

Согласно Посьма Минфина РФ от 25 апреля 2013 г. N 02-04-05/14508 коды "ОКТМО" состоит из 11 знаков, и последние 3 знака кодов идентифицируют населенные пункты, входящие в состав муниципальных образований на территории соответствующего субъекта Российской Федерации.

Для заполнения платёжных поручений необходимо использовать - Таблицу соответствия кодов ОКАТО кодам ОКТМО Российской Федерации. - Основание платежа

(поле 106

)- указывается показатель основания платежа, который имеет 2 знака и принимает следующие значения:

ТП платеж текущего года без нарушения срока (текущий платеж); ЗД добровольное погашение задолженности по истекшим налоговым периодам; БФ текущие платежи физических лиц - клиентов банка (владельцев счета), уплачиваемые со своего банковского счета; ТР требование налогового органа; РС погашение рассроченной задолженности в соответствии с графиком рассрочки; ОТ погашение отсроченной задолженности; РТ погашение реструктурируемой задолженности; ВУ погашение отсроченной задолженности в связи с введением внешнего управления; ПР перечисление в счет погашения задолженности, приостановленной ко взысканию; АП погашение задолженности по акту проверки; АР погашение задолженности по исполнительному документу - Налоговый период

(поле 107

) - В реквизите указывается значение показателя налогового периода, который имеет 10 знаков, восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точкой (".").

Показатель используется для указания периодичности уплаты налогового платежа или конкретной даты уплаты налогового платежа, установленной законодательством о налогах и сборах.

Периодичность уплаты может быть месячной, квартальной, полугодовой или годовой. Показатель используется для указания периодичности уплаты налога (сбора) или конкретной даты уплаты налога (сбора), установленной законодательством о налогах и сборах, - "число.месяц.год".

Реквизит 107 "Налоговый период" состоит из следующих знаков:

- Первые два знака показателя налогового периода предназначены для определения периодичности уплаты налога (сбора), установленной законодательством о налогах и сборах, который указывается следующим образом:

- МС - месячный платеж;

- КВ - квартальный платеж;

- ПЛ - полугодовой платеж;

- ГД - годовой платеж.

- В 4-м и 5-м знаках показателя налогового периода проставляются:

- для месячных платежей - номер месяца текущего отчетного года;

- для квартальных платежей - номер квартала;

- для полугодовых - номер полугодия.

При уплате налога один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями. - В 3-м и 6-м знаках показателя налогового периода, в качестве разделительных знаков проставляются точки (".").

- В 7 - 10 знаках показателя налогового периода указывается год, за который производится уплата налога.

При уплате налогового платежа один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями («0»).

Если законодательством о налогах и сборах по годовому платежу предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода указываются эти даты.

- "МС.08.2013" – платеж за август 2013 года;

- "КВ.02.2013" – платеж за 2 квартал 2013 года;

- "ПЛ.01.2013" - платеж за первое полугодие 2013 года;

- "ГД.00.2013" – платеж один раз в год.

- "04.09.2013" - платёж по конкретной дате

- "0" - если в поле 106 указано погашение задолженности по акту проведенной проверки (АИ) или погашение по исполнительному документу (АР)

Платёж с конкретной датой («04.09.2013») указывается в реквизите 107 платёжного документа при оплате следующей задолженности:

- отсроченной, рассроченной,

- реструктурируемой задолженности

- погашении приостановленной к взысканию задолженности,

- погашении задолженности по требованию налогового органа об уплате налогов (сборов)

- погашении задолженности в ходе проведения процедур, применяемых в деле о банкротстве,

- погашении инвестиционного налогового кредита

- Первые два знака показателя налогового периода предназначены для определения периодичности уплаты налога (сбора), установленной законодательством о налогах и сборах, который указывается следующим образом:

- Номер документа

(поле 108

) – в поле проставляется номер документа, а при его отсутствии - проставляется 0. При заполнении реквизита «108» знаки «№ » и «-» не указываются.

Номер документа в реквизите 108 указывается - если показатель основания платежа (поле 106) имеет значение:

- «ТР» - номер требования налогового органа об уплате налога (сбора);

- «PC» - номер решения о рассрочке;

- «ОТ» - номер решения об отсрочке;

- «РТ» - номер решения о реструктуризации;

- «ПБ» - номер дела или материала, рассмотренного арбитражным судом;

- «ПР» - номер решения о приостановлении взыскания;

- «АП» - номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

- «АР» - номер исполнительного документа и возбужденного на основании его исполнительного производства;

- «ИН» - номер решения о предоставлении инвестиционного налогового кредита;

- «ТЛ» - номер определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику.

- «ТП» - уплата текущих платежей текущего года;

- «ЗД» - добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов).

C 31 марта 2014 г. в платежном поручении на перечисление платежей в бюджетную систему, а также за государственные и муниципальные услуги должен указываться идентификатор сведений о физическом лице (ИП).

Для разделения двузначного значения типа идентификатора сведений о физическом лице и идентификатора сведений о физическом лице используется знак «;».

Например: «01; 0201251245 »

- Дата документа (поле 109 ) – проставляется дата документа являющегося основанием перечисления налога/сбора. Например, дата подписи налогоплательщика в налоговой декларации (расчете), дата акта проверки, дата решения об отсрочке и т.д.

- Тип платежа

(поле 110

) - с 1 января 2014 года тип платежа (поле 110

) - имеет 2 знака или 0, принимает следующие значения:

- ПЕ – уплата пени;

- ПЦ – уплата процентов;

- 0 – остальные случаи.

И в п.4 Приложения № 1 к Приказу Минфина России от 12 ноября 2013 г. № 107н также подтверждено, что:

При отсутствии у плательщика - физического лица ИНН в реквизите «ИНН» плательщика указывается ноль - «0»Например:

Более подробно об этом поле говорится в материалах:

То есть, теперь при перечислении налогов, сборов, взносов, штрафов и прочих платежей ставится 0.

До 2014 года "тип платежа" тоже имел 2 знака, но принимал следующие значения:

На сайте Вы также можете посмотреть следующую информацию, связанную с платежными поручениями.