Ежемесячные авансовые платежи за 1 квартал. Расчет авансовых платежей по прибыли — общие правила. Отражение в декларации по прибыли симметричных корректировок

: квартал и месяц. Периодичность отчисления находится в прямой зависимости от той категории, к которой юрлицо относится по НК РФ. Разобраться в том, в какую классификацию входит ваша организация, поможет наша таблица:

Если юрлицо выразило желание перечислять ежемесячный платеж, производя расчет из реальной прибыли, то оно должно оповестить об этом налоговые органы. Но не следует опаздывать: заявление сдается не позже 31 декабря года, который подходит к завершению перед следующим налоговым периодом.

Начисление квартального авансового платежа

Каждый квартал юрлицо считает авансовые платежи по величине фактической прибыли и обязательно нарастающим итогом с начала года.

Расчет аванса по налогу можно осуществить по формуле (п. 1 ст. 286 НК РФ):

АвП отч = НБ отч × Ст,

где: АвП отч — авансовый платеж за отчетный период нарастающим итогом;

НБ отч — налоговая база за период (прибыль, облагающаяся по ставке, нарастающим итогом);

Ст — ставка налога.

ВАЖНО! В период 2017-2020 годов в нашей стране принято следующее деление налога по уровням бюджета страны (п. 1 ст. 284 НК РФ):

- 17% — в региональный доход субъекта;

- 3% — в бюджет федерального уровня.

По финансовым результатам налогового периода нужно определить сумму для уплаты в бюджет по формуле (п. 1 ст. 287 НК РФ):

АвП допл. = АвП отч. - АвП пред,

где: АвП допл. — рассчитанная сумма к доплате, которая должна быть перечислена по результатам отчетного периода;

АвП отч. — начисленный аванс нарастающим итогом за отчетный период;

АвП пред. — сумма авансов, уплаченная в предыдущих кварталах, но в пределах текущего налогового периода.

Размер итогового платежа за 4 квартала определяется по полученной (фактической) годовой прибыли, рассчитанной нарастающим итогом, и ставки налога за минусом перечисленных ранее за год в налоговый орган квартальных платежей.

Если по результатам года юрлицом был получен убыток, то сумма последнего квартального авансового платежа составит 0 (п. 2 ст. 286 НК РФ).

В случае образования переплаты по налогу сумма может быть использована следующими способами (п. 14 ст. 78 НК РФ):

- в зачет будущих платежей по налогу на прибыль либо другим налогам;

- в счет уплаты пеней, недоимок;

- или возвращена налогоплательщику на счет в кредитной организации после поданного им заявления и вынесения налоговой соответствующего решения.

Рассмотрим пример.

Пример 1

Компания «Луч надежды» платит авансы по налогу квартальным методом. Налоговая база текущего года будет следующей:

- по результатам 1 квартала 2018 года она равна 400 000 руб.;

- за полугодие 2018 года отражен убыток в размере 150 000 руб.

- за 9 месяцев 2018 года — 700 000 руб.

Не знаете свои права?

Решение:

- Определим авансовый платеж за 1 квартал 2018 года: 400 000 руб. × 20% = 80 000 руб.

Так как «Луч надежды» не платит платежи ежемесячно, то сумму 80 000 руб. за I квартал компания обязана уплатить до 28.04.2018.

- За полугодие 2018 года компания отразила убыток 150 000 руб., поэтому налоговая база равна 0. Соответственно, квартальный платеж и сумма доплаты в бюджет также составят 0. А отправленные в апреле 80 000 руб. являются переплатой по налогу.

- Определим аванс за 9 месяцев 2018 года: 700 000 руб. × 20% = 140 000 руб.

- Переплата, которая возникла по результатам полугодия 2018 года, в размере 80 000 руб. не была зачтена в счет других налогов и не возвращена юрлицу. Поэтому ее учитывают в счет платежа за 9 месяцев 2018 года.

Сумма, которую компания «Луч надежды» должна перечислить по результатам 9 месяцев до 28.10.2018, составит: 140 000 руб. - 80 000 руб. = 60 000 руб.

Как заполнить декларацию по налогу на прибыль, смотрите в этой статье .

Расчет ежемесячных авансов по налогу на прибыль

При расчете ежемесячных сумм следует применять нормы п. 2 ст. 286 НК РФ:

- ежемесячный платеж в 1 квартале текущего года соответствует аналогичному платежу в 4 квартале предыдущего года;

- ежемесячная сумма во 2квартале определяется как 1/3 от квартальной суммы налога за I квартал текущего года;

- ежемесячный платеж в 3 квартале рассчитывается как 1/3 разницы между авансовыми платежами в 1полугодии и 1 квартале текущего года;

- расчет ежемесячного платежа в 4 квартале схож с расчетом за 3 квартал: 1/3разницы между авансовыми платежами за 9 месяцев и 1 полугодие текущего года.

Если юрлицо получило убыток, это освобождает его от перечисления ежемесячных авансов по налогу на прибыль.

Рассмотрим пример.

Пример 2

Необходимо определить суммы авансов, которые нужно будет перечислять ежемесячно в каждом квартале текущего года и в 1 квартале следующего года, если заданы следующие условия.

Компания «Зарница плюс» отчисляет авансы каждый месяц. Квартальные авансы по результатам отчетных периодов предыдущего года равны:

- за полугодие — 500 000 руб.;

- 9 месяцев — 850 000 руб.

В текущем году рассчитаны следующие суммы нарастающим итогом:

- за 1 квартал — 450 000 руб.;

- полугодие — 600 000 руб.;

- 9 месяцев — 0, так как убыток.

Решение:

- Ежемесячный платеж за 1 квартал идентичен аналогичному платежу за истекший 4 квартал, который равен: (850 000 руб. - 500 000 руб.) / 3 = 116 667 руб.

Получившаяся величина является платежом за январь, февраль, март I квартала текущего года.

Квартальный платеж по фактически полученной прибыли в 1 квартале был рассчитан в размере 450 000 руб. А всего было перечислено 3 ежемесячных платежа на общую сумму: (116 667 руб. × 3) = 350 001 руб.

Поэтому «Зарнице плюс» необходимо доплатить в бюджет: 450 000 руб. - 350 001 руб. = 99 999 руб.

- Ежемесячный платеж во 2 квартале составит: 450 000 руб. / 3 = 150 000 руб.

Платеж за полугодие исходя из фактически полученной прибыли за полугодие нарастающим итогом с начала года был рассчитан в размере 600 000 руб.

Всего за полугодие в бюджет было перечислено ежемесячных платежей на общую сумму: (116 667 руб. × 3) + (150 000 руб. × 3) + 99 999 руб. = 900 000 руб.

Поэтому доплаты по итогам 2 квартала не будет, так как в течение полугодия в бюджет было перечислено на 300 000 руб. больше, чем начислено за тот же период. Таким образом, по результатам полугодия у «Зарницы плюс» образовалась переплата в бюджет в размере 300 000 руб.

- Ежемесячный платеж в 3 квартале будет равен: (600 000 руб. - 450 000 руб.) / 3 = 50 000 руб.

«Зарница плюс» не уплачивает ежемесячные платежи в 3 квартале, так как сложившаяся переплата за полугодие была зачтена в счет этих платежей. Доплаты за квартал также не будет, поскольку по результатам 9 месяцев «Зарница плюс» получила убыток.

- Ежемесячный платеж в 4 квартале текущего года и 1 квартале нового года «Зарница плюс» отчислять не должна, так как разница между 9 месяцами и полугодием получилась отрицательной (абз. 6 п. 2 ст. 286 НК РФ): 0 - 600 000 руб. = -600 000 руб.

Периоды уплаты авансов по прибыли (каждый месяц либо квартал) напрямую взаимосвязаны с той категорией, к которой относится плательщик по НК РФ. Ежемесячно должны перечислять аванс все юрлица, отразившие за последние 4 квартала величину выручки больше 15 млн руб. за каждый из них в среднем. Остальные могут платить налог поквартальным методом.

Полный перечень «льготных» юрлиц, которые имеют право на квартальные отчисления, представлен в п. 3 ст. 286 НК РФ. Также все юрлица имеют право перейти на систему ежемесячных платежей по величине фактической прибыли. Для этого необходимо известить налоговый орган, но не позже 31 декабря года, который завершается перед следующим налоговым периодом.

Декларация по налогу на прибыль 1 квартала 2019 года - отчет, который придется сдавать всем юрлицам, исчисляющим этот налог поквартально, вне зависимости от того, с какой периодичностью они уплачивают авансовые платежи. Рассмотрим особенности оформления этой декларации.

Особенности состава декларации по налогу на прибыль за 1 квартал

Для оформления отчета по налогу на прибыль за 1 квартал в текущем году продолжает использоваться бланк, утвержденный приказом ФНС России от 19.10.2016 № ММВ-7-3/572@.

Не изменились и правила, применяемые при заполнении декларации (они приведены в том же приказе). Из набора этих правил для отчета за 1 квартал имеют значение:

- требование о наличии в нем минимально необходимого набора обязательных для заполнения листов (титульный, подраздел 1.1 раздела 1, лист 02 и приложения 1 и 2 к нему);

- разрешение не включать в отчет те листы, для заполнения которых нет данных;

- существование листов, обязательных для включения в отчет за этот период, если есть данные, которые в них отразятся (это подраздел 1.2 раздела 1, заполняемый по ежемесячно оплачиваемым авансам, приложение 4 к листу 02, предназначенное для отражения убытков прошлых лет, и приложение 5 к листу 02, содержащее данные по обособленным структурам);

- наличие листов, не включаемых в отчет 1 квартала, даже если есть данные, которые в них отразятся (это листы 07, 08, 09, заполняемые только в годовом отчете).

Если в декларации присутствует заполненное приложение 5 к листу 02 (по обособленным структурам), то для подачи по месту учета каждой из этих структур придется дополнительно сформировать декларацию упрощенной формы, составленную из титульного листа, подразделов 1.1 и 1.2 (если имеют место ежемесячные платежи по авансам) и приложения 5 к листу 02.

Как в декларации по прибыли за 1 квартал отражаются авансовые платежи

Напомним, что исчислять авансы по прибыли можно:

- ежемесячно от фактически имеющейся прибыли — формируемая в этом случае декларация будет также создаваться ежемесячно и привязываться к периоду, определяемому по числу вошедших в него месяцев (п. 2 ст. 285 НК РФ), т. е. определение «декларация за 1 квартал» при таком алгоритме расчета авансов оказывается неприменимым;

- ежеквартально, уплачивая их либо разово по завершении квартала (на это есть право у налогоплательщиков со средним за квартал из каждых четырех предшествующих кварталов доходом, не превышающим 15 млн руб.), либо помесячно.

Внесение данных об авансовых платежах в декларацию, формируемую поквартально, в первом из вариантов оплаты сложности не представляет. Они, как и при ежемесячно рассчитываемых авансах, начисляются по факту, что для 1 квартала будет равнозначно налогу, начисленному от прибыли, полученной за этот квартал. В отчете за следующий период их сумма откорректирует налог, начисленный от прибыли за полугодие, для определения той суммы, которая отвечает доплате до налога, начисленного за полугодие, или возврату из бюджета как излишне уплаченной.

Наиболее сложным является вариант с налогом, начисляемым ежеквартально, но с помесячной платой. И особых оговорок при нем требуют отражаемые в отчете по налогу на прибыль за 1 квартал авансовые платежи. Для них в листе 02 отведены 3 группы строк:

- 210-230, предназначенные для авансов, исчисленных в предшествующих периодах для оплаты в отчетном. В отчете за 1 квартал сюда попадут значения, показанные по строкам 320-340 декларации, составленной за 3 квартал предшествующего года.

- 290-310, отведенные для внесения в них сумм авансов, исчисленных в отчетном периоде для оплаты в квартале, наступающем после отчетного. В отчете за 1 квартал попавшие в них значения совпадут с данными строк 180-200.

- 320-340, где надо показывать авансы, начисляемые к оплате в 1 квартале года, наступающего после отчетного. Эти строки в отчете за 1 квартал никогда не используются, поскольку предназначены для заполнения только в декларации за 9 месяцев.

О чем нужно помнить, формируя отчет по налогу на прибыль за 1 квартал 2019 года

Создавая отчетность по прибыли за 1 квартал текущего года, нужно иметь в виду, что в 2019-м продолжают применяться установленные на период 2017-2020 годов особые значения:

- величины той доли (50%), на которую допускается уменьшение прибыли отчетного периода за счет убытков, сформировавшихся в прошедших годах (п. 2.1 ст. 283 НК РФ);

- ставок налога (3% и 17%), используемых для расчета величины платежей в федеральный и региональный бюджеты (п. 1 ст. 284 НК РФ).

Кроме того, с 2018 года в гл. 25 НК РФ внесен ряд новшеств, которые могут влиять на величину налога на прибыль конкретного налогоплательщика:

- уточнены правила определения величины сомнительного долга, которая, в свою очередь, отражается на размере резерва, создаваемого по этим долгам (п. 1 ст. 266 НК РФ);

- подверглись корректировке правила учета убытков, возникших у контролируемых иностранных компаний (пп. 7, 8 ст. 309.1 НК РФ);

- введена возможность применения к сумме начисленного налога нового (инвестиционного) вычета (ст. 286.1 НК РФ).

Итоги

Отчетность по прибыли, составляемая за 1 квартал 2019 года, оформляется на том же бланке и по тем же правилам, которые действовали для этого документа в 2018 году. Однако эти же правила устанавливают для отчета, формируемого за 1 квартал, ряд особенностей, выделяющих его среди отчетов за прочие периоды года. Особого внимания заслуживает процесс отражения в отчете авансов, начисляемых поквартально, но с помесячной уплатой.

Как уплачивать налог на прибыль за 1 квартал 2018 года? Как определить налогооблагаемую базу и когда сдавать отчетность? Ответ зависит, в первую очередь от того, каким способом рассчитываются итоговые и авансовые платежи.

Налогоплательщики по налогу

В соответствии со ст. 246 НК РФ налог на прибыль за 1 квартал 2018 г. и другие периоды обязаны исчислять, а значит, и платить все российские предприятия, а также ОП (обособленные подразделения) зарубежных компаний. При этом не должны рассчитывать этот налог фирмы, ведущие деятельность на спецрежимах, – упрощенном, вмененном, сельхозналоге, и предприниматели на любой системе налогообложения.

Отчетный период и налоговый

Согласно п. 1 ст. 285 НК РФ налоговым периодом считается год (календарный). Отчетными в общих случаях – кварталы, то есть 1 квартал, полугодие и 9 месяцев. Если же налогоплательщиком ежемесячные суммы авансового налога вычисляются на основании полученных по факту доходов, отчетными периодами признаются календарные месяцы – по нарастающей с одного (января) до двенадцати (январь-декабрь).

Порядок расчета налогооблагаемой базы

В целях расчета обсуждаемого налога объектом налогообложения считается полученная компанией за период прибыль (ст. 247 НК РФ). В данном контексте это уменьшенные на сумму понесенных предприятием затрат доходы. Расчет доходно-расходных показателей ведется только в денежной форме и нарастающим итогом (п. 3, 7 ст. 274 НК РФ). При необходимости пересчета натуральных значений используется понятие цены сделки по ст. 105.3 НК РФ.

Ставка по налогу

Начиная с 2017 г. по 2020 г., процентная ставка по налогу для зачисления в бюджет федерального уровня равна 3%. На этот же период, но по бюджету субъектов РФ ставка равна 17%. По решению региональных властей для отдельных категорий компаний региональная процентная ставка может быть понижена, но не менее чем до 12,5% для 2017-2020 гг. Эти нормы регулируются в ст. 284 НК РФ.

Налог на прибыль за 1 квартал 2018 года – порядок расчета авансов

По нормам ст. 286 НК РФ рассчитывать налог можно или ежемесячно, или же ежеквартально. Применять ежемесячный вариант допускается путем вычисления показателей из полученной фактически прибыли или на основании данных прошлого квартала с последующей доплатой (уменьшением налога) из возникающей разницы. Квартальный вариант допускается не для всех компаний, а только для имеющих за прошлые 4 кв. среднюю выручку не более 15 000 000 руб. по каждому кварталу (п. 3 стат. 286 НК).

Сроки уплаты авансов в бюджет

Законодательный срок для перечисления авансовых сумм и сдачи деклараций установлен как 28-ое число (п. 1 ст. 287 НК РФ). При необходимости ежемесячной оплаты налога платежные документы следует формировать не позже 28-го числа того месяца, за который платится сумма. Если же фирма рассчитывается с бюджетом поквартально, сумма перечисляется не позже 28-го числа следующего за отчетным периодом месяца (п. 1 ст. 287, п. 3 ст. 289 НК РФ).

Важно! За 1 кв. 2018 г. аванс уплачивается до 28-го апреля 2018 г. (это суббота, но в связи с переносом выходных – официально рабочий день).

А за год обязательство по уплате итоговых сумм нужно исполнить до 28-го марта последующего года (п. 4 ст. 289 НК РФ). При совпадении утвержденных сроков с праздниками или выходными днями крайняя дата сдачи декларации , как и уплаты налога, сдвигается на ближайший день выхода на работу.

Обратите внимание! Отчетность по прибыли за 1 кв. 2018 г. подается в территориальное подразделение ИФНС не позднее 28.04.18 г.

Потоки денег в виде налога на прибыль — весомые платежи, наполняющие федеральный и региональный бюджеты. Налоговый период по налогу на прибыль значителен - календарный год. Но государство не готово столько ждать, чтобы получить свою долю пирога. Поэтому в течение года законодатель предусмотрел уплату авансовых платежей по налогу. Да и для организации выплачивать налог частями легче.

Расчет авансовых платежей по прибыли на первый взгляд кажется простым. Но, во-первых, нужно обоснованно выбрать подходящий вариант расчета, закрепив его в учетной политике (поквартальный или из фактической прибыли). Во-вторых, у квартального расчета есть свои тонкости с авансовыми платежами, которые иногда ставят бухгалтера в тупик. Давайте подробно с этим разберемся в два подхода. В этой статье обсудим правила расчетов. на конкретных примерах сделаем расчеты и внесем нужные суммы в декларацию.

1. Кто платит авансы по прибыли

2. Виды авансовых платежей

3. Расчет авансовых платежей по прибыли за квартал

4. Ежемесячные авансы по прибыли исходя из расчетной прибыли за предыдущий квартал

5. Примеры расчета авансовых платежей по кварталам

6. Тонкости расчета авансовых платежей

7. Ежемесячные авансы по прибыли исходя из фактической прибыли

8. Авансовые платежи в декларации по прибыли

9. Сроки уплаты авансов по прибыли

Итак, идем по порядку.

1. Кто платит авансы по прибыли

Авансы по прибыли платят почти все налогоплательщики налога на прибыль. При этом не играет роли ни размер, ни характер деятельности компании, ни рассчитанная сумма налога.

Список тех, кто не платит авансовые платежи по налогу на прибыль, не велик. Такие организации прямо перечислены в НК РФ. Это такие бюджетные учреждения, как библиотеки, концертные организации, музеи, театры.

2. Виды авансовых платежей

Установлены 3 вида авансов по прибыли (статья 286 Налогового кодекса), которые можно условно назвать как:

- Квартальные платежи,

- Ежемесячные платежи, исходя из расчетной прибыли,

- Ежемесячные платежи, рассчитанные исходя из фактической прибыли, полученной организацией за месяц.

Данные по периодичности авансовых платежей и сдаче деклараций приведены в таблице 1.

Таблица 1

3. Расчет авансовых платежей по прибыли за квартал

Обычно расчет авансовых платежей по прибыли за квартал (квартальные авансовые платежи) не вызывает сложностей у бухгалтера. Нужно лишь знать основные правила:

- Право на уплату только квартальных авансовых платежей имеют организации, у которых выручка за предыдущие 4 квартала не превысила в среднем 15 миллионов рублей в квартал без НДС. Для недавно созданных организаций выручка от реализации не должна быть выше 5 миллионов рублей в месяц либо 15 миллионов рублей в квартал (Пример 1).

- Право на уплату только квартальных авансовых платежей есть и у некоторых других юридических лиц , перечисленных в п. 3 статьи 286 НК РФ - бюджетных и автономных учреждений, некоммерческих организаций, не имеющих дохода от реализации товаров (работ, услуг), участников простых товариществ и некоторых других.

- Авансы по прибыли за квартал считаются исходя из налоговой базы за отчетный период . Сумма к уплате получается как разница между рассчитанным авансом за отчетный период и авансом, определенным за предыдущий отчетный период (Пример 4).

Пример 1

Необходимо определить, имеет ли право компания уплачивать квартальные платежи, если выручка без НДС составила:

1 квартал 2017 года - 25 млн. руб.,

2 квартал 2017 года - 8,5 млн. руб.,

3 квартал 2017 года - 9, 5 млн. руб.,

4 квартал 2017 года - 29 млн. руб.,

Проверяется средняя выручка за 4 квартала.

Средняя выручка за 4 квартала = (25 + 8,5 + 9,5 + 29) / 4 = 18,0 млн. руб.

Вывод – с 1 квартала 2018 года организация обязана уплачивать ежемесячные платежи по налогу на прибыль.

4. Ежемесячные авансы по прибыли исходя из расчетной прибыли за предыдущий квартал

Правила для расчета ежемесячных авансовых платежей по каждому кварталу приведены в п.2 статьи 286 НК РФ.

Для простоты понимания воспользуемся формулами расчета, условно обозначив:

- АМn – ежемесячный авансовый платеж за n-ый квартал,

- АКn – квартальный авансовый платеж за n-ый квартал,

- n – номер квартала от 1 до 4.

Формулы для расчета авансовых платежей по прибыли по кварталам:

- Ежемесячный авансовый платеж в 1 квартале

АМ1 = АМ4 , где АМ4 месячный платеж 4 квартала предыдущего года,

- Ежемесячный авансовый платеж во 2 квартале

АМ2 = АК1 / 3 ,

- Ежемесячный авансовый платеж в 3 квартале

АМ3 = (АК2 — АК1) / 3 ,

- Ежемесячный авансовый платеж в 4 квартале

АМ4 = (АК3 — АК2) / 3 .

При подготовке декларации за отчетный период анализируется фактические данные, полученные за период. Если рассчитанный авансовый платеж за текущий квартал получается больше, чем уплаченные суммарные квартальные и ежемесячные платежи, то необходима доплата квартального авансового платежа на сумму разницы.

5. Примеры расчета авансовых платежей по кварталам

Пример 2

По декларации за полугодие ежемесячные авансовые платежи, подлежащие уплате в 3 квартале, составили по 10 тыс. руб. в месяц. По декларации за 9 месяцев рассчитанный авансовый платеж – 55 тыс. руб., квартальные платеж за прошлый квартал – 10 тыс.руб. Рассчитать квартальную доплату с учетом уплаченных ежемесячных авансовых платежей.

- — 10 — 3 * 10 = 15 тыс. руб.

Если вдруг суммы уплаченных авансов окажутся больше рассчитанных за отчетный период, то авансовые платежи по итогам отчетного периода засчитываются в счет уплаты налога по итогам следующего отчетного (налогового) периода (п. 1 статьи 287 НК РФ).

Но в Декларации указываются расчетные данные по ежемесячным авансовым платежам следующего периода.

Пример 3

По декларации за полугодие ежемесячные авансовые платежи, подлежащие уплате в 3 квартале, составили по 20 тыс. руб. в месяц. По декларации за 9 месяцев авансовый платеж – 50 тыс. руб., квартальные платеж за прошлый квартал – 10 тыс.руб. Определить, какие данные необходимо отразить в Декларации за 9 месяцев.

- – 10 – 3 * 20 = — 20 тыс. руб. – образовалась переплата.

Такую переплату отражают в строках 280,281 Листа 02 Декларации. Переплату можно зачесть в счет уплаты налога по итогам следующего отчетного (налогового) периода (п. 1 статьи 287 НК РФ).

6. Тонкости расчета авансовых платежей

1. Только в декларации за 9 месяцев определяются суммы авансовых платежей на 4 квартал текущего и 1 квартал следующего года (строки 320, 330, 340 Листа 02 Декларации).

Если при подготовке декларации за 9 месяцев лимит в 15 млн. руб. не был превышен, плановые ежемесячные платежи в декларации не отражаются.

Но если вдруг (как в нашем примере) по итогам декларации за год указанные лимит будет превышен, то мнению контролирующих органов плановые ежемесячные авансовые платежи должные быть отражены в декларации за 9 месяцев (Письмо Минфина РФ от 24.12.2012 N 03-03-06/1/716).

Из текста письма можно сделать вывод, что потребуется сдать уточненную декларацию за 9 месяцев. Иначе ФНС просто неоткуда узнать сумму ежемесячных авансовых платежей, которые организации нужно будет платить в 1 квартале.

Есть и другая точка зрения – уточненную декларацию за 9 месяцев не сдавать, отразить ежемесячные авансовые 1-го квартала платежи только в декларации за год. Но тогда мы нарушим положения п.5.11 Приказа ФНС России от 19.10.2016 N ММВ-7-3/572@, определяющего порядок заполнения декларации. Ведь в нем четко прописано, что строки 290-310 в декларации за налоговый период не заполняются.

2. При ведении учета в программе 1С необходимо отразить в настройках факт перехода на уплату ежемесячных авансовых платежей (Главное – Настройки налогов и отчетов – Налог на прибыль - Порядок уплаты авансовых платежей - выбрать «Ежемесячно по расчетной прибыли»).

3. В расчет строк 210 (220 и 230) входят как квартальные (строки 180 (190, 200)), так и ежемесячные (строки 290 (300, 310)) авансовые платежи, отраженных в декларации за прошлый отчетный период.

Пример расчета ежемесячных платежей смотрите в видео.

7. Ежемесячные авансы по прибыли исходя из фактической прибыли

В этом случае необходимо подать уведомление в ФНС о переходе на ежемесячные авансовые платежи от фактической прибыли. Уведомление подается на следующий год в срок не позднее 31 декабря текущего года.

При этом способе Декларация подается ежемесячно, аванс рассчитывается исходя из фактической прибыли за месяц.

В случае перехода на уплату ежемесячных авансовых платежей исходя из фактически полученной прибыли, отчетными периодами будут признаваться месяц, два месяца, три месяца и так далее до окончания календарного года (п. 2 ст. 285 НК РФ).

Расчет авансовых платежей по прибыли можно сделать по формуле:

АМ отчетного периода = Налоговая база отчетного периода x Ставка налога.

Каждый раз по окончанию отчетного периода определяется сумму к доплате:

АМ к доплате = АМ отчетный — АМ предыдущий.

8. Авансовые платежи в декларации по прибыли

Авансовые платежи в декларации по прибыли отражаются в строках:

- 180 (190, 200) – авансовые платежи за периоды 1 квартал, полугодие, 9 месяцев,

- 210 (220, 230) – авансовые платежи, отраженные в строках 180 (190, 200) за предыдущий отчетный период,

- 270, 271 (280, 281) – авансы к доплате (уменьшению) за отчетный период,

- 290 (300, 310) – ежемесячные авансовые платежи, которые необходимо оплатить в месяцах, следующих за отчетным периодом,

- 320 (330,340) – ежемесячные авансовые платежи, подлежащие уплате в 1 квартале следующего года (эти строки заполняются только в декларации за 9 месяцев).

Главное, что необходимо помнить, заполняя декларацию, – авансовые платежи отражаются начисленные, а не фактически оплаченные. Уплата авансовых платежей по прибыли в декларации никак не отражается. Заполнение декларации .

9. Сроки уплаты авансов по прибыли

Уплата авансовых платежей по прибыли должна осуществляться в сроки, установленные статьей 287 НК РФ:

- Квартальные авансовые платежи уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период – 28 апреля, 28 июля, 28 октября. Если крайняя дата приходится на выходной или праздничный день, оплата производится в первый рабочий день после выходного или праздничного дня.

- Сроки уплаты авансов по прибыли для организаций, уплачивающих ежемесячные авансовые платежи в течение отчетного периода, — не позднее 28-го числа каждого месяца этого отчетного периода.

- Сроки уплаты авансов по прибыли для организаций, уплачивающих ежемесячные авансовые платежи по фактически полученной прибыли , — не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налога.

Читайте и изучайте примеры расчетов и заполнение авансов в декларации. А если уже появились вопросы по теме — задавайте в комментариях!

Расчет авансовых платежей по прибыли — общие правила

Данная статья будет полезна тем налогоплательщикам, которые уплачивают ежеквартальные платежи по итогам квартала плюс ежемесячные авансовые платежи.

Статья поможет:

- рассчитать авансовые платежи по налогу на прибыль,

- узнать о сроках уплаты авансовых платежей по итогам I квартала,

- заполнить соответствующие разделы и строки в декларации за I квартал.

Пример

Лист 02 Расчет налога на прибыль и авансовых платежей

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

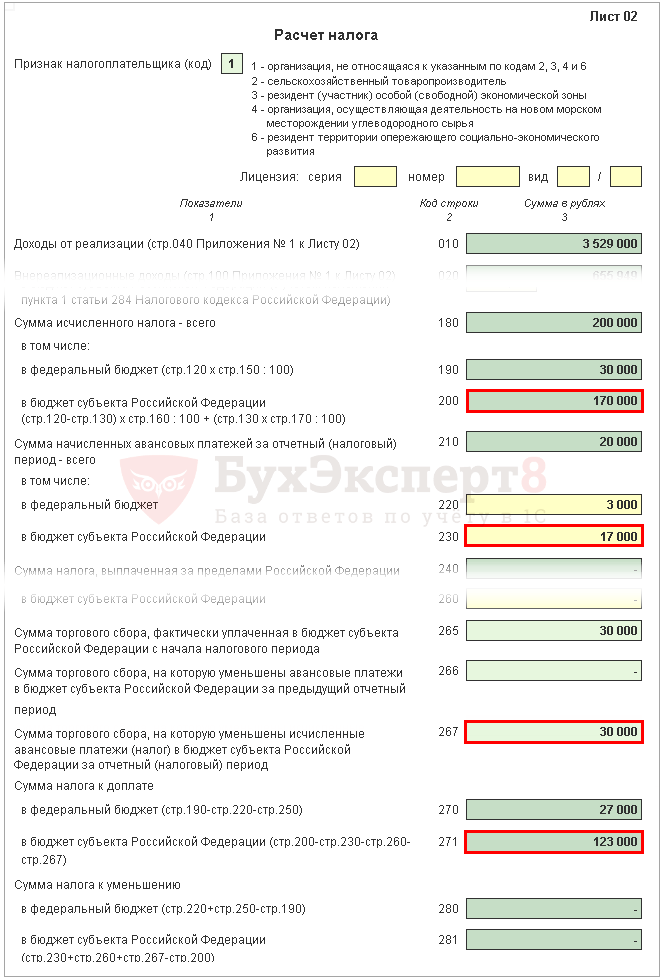

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) - 1 000 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) - 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) - 1 000 000 х 17 % = 170 000 руб.

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) - 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) - 3 000 руб.;

- бюджет субъекта РФ (стр. 340) - 17 000 руб.

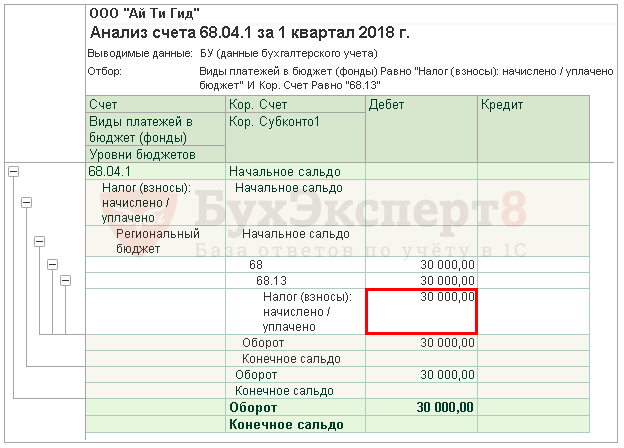

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации будут в 1С заполняться автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора .

В декларации за I квартал данные строки заполняются следующим образом:

- стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

- стр. 266 – в декларации за I квартал не заполняется, т. к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

В 1С в строке 267 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за I квартал, т. е. это оборот:

- Дт 68.04.1 (Уровень бюджета - Региональный бюджет , Вид платежа - Налог начислено/уплачено ).

- Кт 68.13 (Вид платежа - Налог начислено/уплачено ).

В нашем примере стр. 267 равна 30 000 руб.

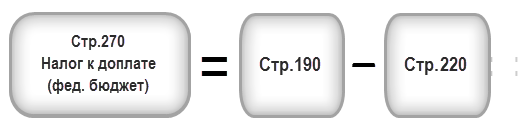

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь необходимо определить, что получилось больше: суммы налога, исчисленные по результатам I квартала (стр. 190, 200), или суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220 , то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 270 по формуле:

Если стр. 190 меньше стр. 220 , то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000 руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

- стр. 270 = 30 000 - 3 000 = 27 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

- стр. 271 = 170 000 - 17 000 - 30 000 = 123 000 руб.

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате необходимо осуществить по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.

Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за I квартал

Заполнение итоговых данных по доплате или уменьшению налога на прибыль в I квартале осуществляется в 1С автоматически по следующему алгоритму.

Если сумма налога получилась к доплате, т. е. в Листе 02 заполнена строка 270 или строка 271, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 040 - из стр. 270 Листа 02 «в федеральный бюджет»;

- в стр. 070 - из стр. 271 Листа 02 «в бюджет субъекта РФ».

Если сумма налога получилась к уменьшению, т. е. в Листе 02 заполнена строка 280 или строка 281, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 050 - из стр. 280 Листа 02 «в федеральный бюджет»;

- в стр. 080 - из стр. 281 Листа 02 «в бюджет субъекта РФ».

В нашем примере сумма налога на прибыль по итогам I квартала по федеральному бюджету и бюджету субъекта РФ получилась к доплате.

Исходя из данной нормы, уплатить налог за I квартал, указанный в Разделе 1 Подраздела 1.1. необходимо до 28 апреля .

Если крайняя дата уплаты налога приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

Ознакомиться с порядком уплаты налога на прибыль:

- федеральный бюджет ;

- бюджет субъекта РФ .

В нашем примере доплата налога на прибыль должна быть осуществлена до 30 апреля 2018г. (28 апреля - выходной):

- в федеральный бюджет - 27 000 руб.

- в субъект РФ - 123 000 руб.

Раздел 1 Подраздел 1.2 Авансовые платежи на II квартал

В Разделе 1 Подраздела 1.2. декларации отражаются ежемесячные авансовые платежи, которые необходимо оплатить во II квартале.

Сумма авансовых платежей на II квартал была рассчитана по стр. 300, 310 Листа 02. Она автоматически распределяется в Подраздел 1.2 в размере 1/3 от квартальной суммы:

- стр. 120-140 - из стр. 300 «в федеральный бюджет»;

- стр. 220-240 - из стр. 310 «в бюджет субъекта РФ».

Исходя из данной нормы, во II квартале уплатить авансовые платежи, указанные в Разделе 1 Подраздела 1.2, необходимо:

- до 28 апреля;

- до 28 мая;

- до 28 июня.

Если крайняя дата уплаты авансовых платежей приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

- Уплата налога на прибыль в федеральный бюджет ;

- Уплата налога на прибыль в бюджет субъекта РФ .

В нашем примере уплата авансовых платежей во II квартале должна быть осуществлена:

- до 30 апреля 2018г. (28 апреля -выходной):

- в субъект РФ - 56 666 руб.

- до 28 мая 2018г.:

- в федеральный бюджет - 10 000 руб.

- в субъект РФ - 56 666 руб.

- до 28 июня 2018г.:

- в федеральный бюджет - 10 000 руб.

- в субъект РФ - 56 668 руб.