Какой порядок заполнения декларации по НДС (пример, инструкция, правила). Как составить налоговую декларацию по НДС

Заполнение декларации по НДС требует от бухгалтера максимальной концентрации и знания нюансов оформления документа. Как правильно заполнить декларацию по НДС? На что обратить внимание при оформлении декларации при экспорте? Можно ли заполнить декларацию по НДС в режиме онлайн? В данной статье мы расскажем основные тонкости оформления декларации и покажем на примере порядок заполнения формуляра.

Составление декларации по НДС. Как составить и правильно заполнить декларацию

Для начала расскажем, как заполняется декларация по НДС.

Начиная с отчетности за 1 квартал 2017 года декларацию по НДС нужно представлять по форме, утвержденной приказом ФНС России от 29.10.2014 № ММВ-7-3/558@. Этот же приказ устанавливает и правила заполнения декларации по НДС. Напоминаем: в большинстве случаев она сдается в электронном виде по ТКС.

Основой для заполнения декларации по НДС служат:

- книга покупок и книга продаж;

- журнал учета счетов-фактур (для тех, кто ведет посредническую деятельность);

- счета-фактуры, выставленные неплательщиками НДС (п. 5 ст. 173 НК РФ);

- данные бухгалтерского и налогового учета.

Для проверки правильности заполнения используйте контрольные соотношения из письма ФНС РФ от 23.03.2015 № ГД-4-3/4550@.

Подробнее о действующих контрольных соотношениях читайте в материале « Как проверить декларацию по НДС (контрольные соотношения)? .

Заполнение налоговой декларации по НДС. Основные правила, пример заполнения

Декларация состоит из титульного листа и 12 разделов. К разделам 3, 8 и 9 предусмотрены также приложения.

Титульный лист и раздел 1 представляются всегда в обязательном порядке.

Разделы 2-12, а также приложения включаются в декларацию только при осуществлении соответствующих операций (п. 3 Порядка заполнения налоговой декларации по НДС).

О правилах заполнения декларации налоговыми агентами читайте в статье Как правильно заполнить налоговому агенту раздел 2 декларации по НДС? .

Рассмотрим пример заполнения новой декларации по НДС 2018 года.

Пример.

Фирма ООО "Эльбрус" 03.08.2018 приобрела автомобиль за 2,5 млн. руб. (в т.ч. НДС 381 356 руб.). 03.09.2018 машину продали за 2,9 млн. руб. (в т.ч. НДС 442 373 руб.).

Бухглатер ООО "Эльбрус" заполнил титульный лист, указав сведения из учредительных документов.

Далее бухгалтер перенес сведения о суммах, датах, номерах счетов-фактур, а также информацию о контрагентах из книги продаж и книги покупок в разделы 9 и 8 соответственно.

На основании этих данных бухгалтер заполнил сводный раздел 3, отразив:

На основании этих данных бухгалтер заполнил сводный раздел 3, отразив:

- в строке 010 сумму реализации и величину исчисленного налога;

- в строке 120 сумму налога, предъявленного к вычету.

Рассчитал сумму налога к уплате и зафиксировал ее в строке 200.

См. также порядок заполнения других строк раздела 3:

См. также порядок заполнения других строк раздела 3:

- Как заполняется строка 030 раздела 3 декларации по НДС »;

- Как заполняется строка 090 раздела 3 декларации по НДС »;

- "Что отражается в строке 130 декларации по НДС" .

Раздел 1 был заполнен в последнюю очередь, т.к. сюда переносятся итоговые данные о сумме НДС к уплате или к возмещению. Также здесь отражаются коды ОКТМО (подробнее о них — в материале Куда платить НДС и как и где найти правильные реквизиты для уплаты? » ) и КБК .

Остальные разделы декларации заполняются при наличии данных.

- Раздел 2 заполняют налоговые агенты. Как правильно заполнить данный раздел читайте .

- Разделы 4-6 заполняются при экспорте. Подробнее об этом мы рассказываем в следующем разделе.

- Раздел 7 заполняется при отсутствии налогооблаемых операций. Подробности

- В разделы 10 и 11 переносятся сведения из журнала счетов-фактур. О том как правильно заполнять данные разделы, мы рассказывали и .

Рассмотрим порядок заполнения декларации по НДС при экспорте.

Заполнение декларации по НДС при экспорте

Теперь расскажем, как заполнять налоговую декларацию по НДС экспортерам. Для них предусмотрены отдельные разделы декларации — 4-6.

Как правильно заполнить разделы, читайте в материалах:

- "Как правильно заполнять раздел 4 декларации по НДС при применении ставки 0%? "

- "Порядок заполнения раздела 6 декларации по НДС ".

Правила заполнения налоговой декларации по НДС экспортером с 01.07.2016 зависят не только от того, есть ли у него в наличии документы, подтверждающие экспорт, но еще и от вида товаров, отгруженных за границу:

- По несырьевым их разновидностям, приобретенным после 01.07.2016, вычет возможен в периоде отгрузки на экспорт. Ждать, когда будут собраны документы, подтверждающие экспорт, не требуется (п. 1, абз. 2, 3 п. 3 ст. 172 НК РФ).

- Экспортируемому сырью порядок подтверждения права на вычет сохранен: нужно собрать полный пакет подтверждающих экспорт документов в течение 180 дней, отведенных на это НК РФ (п. 9 ст. 165 НК РФ).

Подробнее о подтверждении ставки 0% путем сбора полного пакета документов читайте в материале Какова процедура возмещения НДС по ставке 0% (получение подтверждения)? .

В части экспорта, считающегося подтвержденным в срок или не требующим наличия такого срока (по несырьевым товарам) в декларации по НДС заполняется раздел 4.

В отношении сырьевых товаров, для подтверждения права на ставку 0% по которым в течение 180 дней собрать документы не удалось, нужно представить уточненную декларацию за период отгрузки с заполненным разделом 6. В нем отразится начисление налога по применяемым в РФ ставкам 18 или 10%, а также налоговые вычеты.

Подробнее о действиях в такой ситуации читайте в статье Что делать, если экспорт не подтвержден в установленный срок .

Если документы будут собраны впоследствии, по истечении 180 дней, то за период, в котором они собраны, представляется декларация с заполненным разделом 4, а уплаченный в связи с неподтверждением экспорта налог возвращается в порядке ст. 176, 176.1 НК РФ.

Раздел 5 заполняется, если обоснованность применения ставки 0% подтверждена ранее, но право на вычеты по НДС возникло только в текущем периоде.

НДС относится к федеральным косвенным налогам, которые начисляют организации и ИП, применяющие общую систему налогообложения.

Начисление налога осуществляется поквартально. Налоговым периодом является квартал, уплата производится равными частями помесячно.

Подсчет нарастающим итогом или нет является частым вопросом, возникающем у плательщиков. Информация формируется только в рамках квартала.

Плательщики НДС представляют декларацию, в которой указывают налогооблагаемую базу с разбивкой по источникам формирования и применяемые вычеты.

Законное основание

Обязанность налогоплательщиков НДС определяется главой 21 НК РФ. Сдача отчетности производится в случае наличия обязанности по уплате налога, начисления к вычету или при получении освобождения от уплаты.

Изменения коснулись только обязательной сдачи отчетности в электронном виде. Подача декларации производится по электронным каналам связи, сроки для представления соответствуют установленным в НК РФ.

Продолжают представлять на бумажном носителе предприятия – налоговые агенты (организации или ИП) при наличии дополнительных условий:

- имеется освобождение от уплаты НДС;

- численность работников не превышает 100 человек;

- в отчетном периоде отсутствуют с выделенной суммой НДС.

При подаче декларации за 3 квартал 2019 года необходимо было учитывать поправки, внесенные .

Сохранена декларация по налогу на добавленную стоимость .

Существенных изменений не произошло, нововведения коснулись определения срока при передаче недвижимого имущества и наименования «разницы в сумме», которая заменила понятие суммовой разницы.

Законодательством внесены изменения в порядок учета НДС, действующий с 1 октября 2019 года на основании положений .

Важным изменением является зачет выданного или полученного аванса в момент отгрузки, а не получения суммы, в том числе НДС, указанных по строке 150 декларации по НДС и учтенных строкой 200 декларации.

Порядок в отношении налогообложения филиалов по НДС также подлежит изменению. Местом уплаты налога будет считаться адрес месторасположения компании.

Организациям, зарегистрированным за рубежом, это позволит избежать двойного налогообложения. Нововведения вступают в силу с деклараций, подаваемых за 4 квартал 2019 года.

Кто заполняет

Формирование отчетности по НДС производится организациями и ИП. Определить то, как сделать декларацию грамотно, можно только на основании позиций гл.21 НК РФ.

Подача декларации производится:

- Плательщиками налога в общеустановленном порядке при ведении операций, облагаемых НДС. Бланк представляется вне зависимости от наличия налога к уплате или деятельности, освобожденной от уплаты.

- При наличии обязательств как налогового агента.

- В случае необоснованного выставления счета-фактуры покупателю с выделенной суммой НДС.

При определении круга налогоплательщиков – налоговых агентов по НДС часто возникают вопросы.

К агентам относятся организации или ИП:

- купившие товары для дальнейшей перепродажи на территории РФ у лиц, которые не состоят на налоговом учете в органах ИФНС РФ;

- являющиеся арендаторами государственного или муниципального имущества по ;

- приобретшие недвижимость у муниципалитета или органов, владеющих на правах ведения госсобственностью.

Налогоплательщики – агенты подают декларацию, по которой начисляет налог к уплате. При перечислении начисленного налога в бюджет агенты имеют возможность сделать вычет на сумму начисленного налога.

Вычеты по документам, полученным от другого вида деятельности, плательщики не имеют права произвести.

Особенностью учета по НДС выступает составление налоговым агентом счета-фактуры от своего имени и возможность на его основании производить вычет.

Как считать

При подаче декларации определяется налогооблагаемая база. Учету подлежат доходы, полученные налогоплательщиком. Сумма полученной выручки определяется путем начисления.

Принимается все доходы, полученные по отгрузке и при поступлении авансовых платежей в качестве частичной или предварительной оплаты.

Величина может быть уменьшена на величину вычетов по НДС, полученных от поставщиков товаров и услуг.

Учет входящих сумм производится только по товарам и услугам, которые относятся к ведению деятельности и участвуют в получении прибыли.

Законодательством применять вычеты в более позднем налоговом периоде по НДС при условии соблюдения всех требований – наличия счет-фактуры, проведения документа по книгам учета и фактического получения товаров и услуг.

Отдельно стоит рассматривать вопрос возврата аванса покупателю. Тема является спорной ввиду возможности возврата денежного аванса имуществом или наоборот.

Срок сдачи

Подача декларации по НДС осуществляется в региональное отделение учета ИФНС по месту учета налогоплательщика.

Установленный срок подачи формы – не позднее 20 числа месяца, следующего после окончания отчетного квартала. Законодательством переносится дата подачи бланка при попадании срока на выходной или праздничный день.

При наличии данного обстоятельства производится перенос даты на первый рабочий день, следующий за выходным. Подобный принцип действует и для определения срока уплаты налога в бюджет.

Например, декларация за 3 квартал (9 месяцев) подается в налоговую инспекцию 20 октября. В 2019 году день является рабочим и переноса не производится.

Порядок заполнения налоговой декларации по НДС (инструкция):

Законодательством определен . Документ, представляющий отчетность НДС, имеет значительное число страниц.

Представляются в ИФНС только необходимые к заполнению листы. Все поданные страницы подлежат нумерации сквозным способом.

Титульный лист

Заполнение титульного листа производится в автоматическом режиме программы, формирующей декларацию.

Отличия состоят только в периоде, указываемом налогоплательщиком и номере корректировки. При наличии первоначального документа номер уточнения выставляется также автоматически.

В момент заполнения карточки плательщика обслуживающей программы необходимо точно вносить все данные.

Видео: декларация по НДС в 1С

Узнать, как заполнять данные, можно при внимательном изучении всех строк. Реквизиты с ошибками не позволят ресурсу ИФНС идентифицировать налогоплательщика.

Титульный лист содержит информацию:

- Наименование налогоплательщика, ИНН, КПП для организаций (ИП указывает прочерки).

- Период сдачи, где 21 – 1-й квартал, 22 – за 2 квартал и так далее.

- Корректировка: 0 – первичная, номер указывает на порядок корректировочного отчета.

- Место сдачи. Число 400 указывает на подачу декларации по месту регистрации налогоплательщика.

- Подпись и печать налогоплательщика или доверенного лица – представителя.

На титуле указываются коды видов операций, позволяющих начислять НДС. В листе указывается количество листов, содержащихся в декларации.

Раздел 1

В разделе указывается суммы налога на основании расчета раздела 2. Плательщик налога указывает:

- код ОКТМО (начиная с 2019 года);

- КБК налога для перечисления в бюджет;

- налог к уплате или к возмещению из бюджета.

Налогоплательщикам и налоговым агентам при заполнении деклараций, начиная с 01.01.2014 года до утверждения новых форм налоговых деклараций в поле «код ОКАТО» рекомендуется указывать код ОКТМО.

Сумма, указанная по строке 030, подлежит уплате в бюджет по указанному в отчетности КБК. В данной строке формируются суммы НДС к уплате, которые выставлены налогоплательщиком при отсутствии обязанности.

Строки 040 и 050 формируется по данным раздела 3 на основании расчета. Налогоплательщики, которые имеют освобождение от уплаты налога, подают раздел с прочеркнутыми строками.

Раздел 2

Подлежит заполнению в случае возникновения операций в качестве налогового агента. При отсутствии прочих данных начислений плательщик подает в ИФНС только титульный лист и раздел 2.

Показатели раздела указывают данные:

- Лица, в отношении которого налогоплательщик выступает налоговым агентом, его ИНН или КПП иностранной организации.

- КБК налога, код ОКТМО.

- Сумму, подлежащую уплате в бюджет.

- Строки, поясняющие порядок формирования суммы к уплате в бюджет.

Определяющие данные листа агентом указываются в строке 070, данные которой содержат информацию кода операции.

Раздел 3

Лист включает расчет налога на основании от полученной выручки, авансовых платежей и предоставленных вычетов.

При формировании листа в подразделе «объекты» заполняются столбцы:

Раздел содержит подробное указание источника формирования данных построчно:

Указанные строкой 090 суммы подлежат разбивке по различным источникам формирования, в том числе строками 100 и 110.

В строке 110 указываются суммы к уплате, ранее подлежащие вычету. Основанием является .

Все данные суммируются с выведением итога по строке 120. При отсутствии вычетов в организации сумма налога будет соответствовать строке 040 раздела 1.

В случае применения вычетов заполняется подраздел «вычеты». Данные формируются по одному столбцу с указанием только суммы НДС. Основные суммы проходят по строке 130.

Указываются данные с разбивкой по видам полученной суммы НДС. Информация берется из книги покупок за отчетный период. Выведенная итоговая сумма вычетов заносится в строку 220.

Раздел имеет две основные строки, на основании которых данные переносятся в раздел 1:

- Если суммовая величина строки 120 раздела больше, чем 220, то формируется сумма налога к уплате. Отражается по строке 040.

- Если показатель строки 220 больше суммы, указанной в 120, то получается сумма к возмещению. В разделе 1 данные будут соответствовать строке 050.

Раздел 3 имеет приложения:

- сумм НДС к уплате по причине восстановления в бюджет сумм, указанных в вычете отчетного периода и прошлых лет;

- сумм, подлежащих начислению и вычету при коммерческих взаимодействиях с иностранными организациями, зарегистрированными в РФ.

Раздел 7

В разделе указываются суммы по операциям, которые не были признаны налогоплательщиком, не имеют обложения НДС или совершены за территорией страны с ожидаемой оплатой после истечения 6 месяцев.

Другие разделы

Пример заполнения (образец)

Пример, как составить декларацию, можно привести на основании данных компании ООО «Строитель». Налогоплательщик ведет учет по ОСНО.

В 3-м квартале была получены выручка от осуществления обычной деятельности в сумме 500 000 рублей, в том числе НДС 76 271 рубль.

При покупке материалов, использованных в периоде, был предоставлен входящий НДС в сумме 30 000 рублей.

Налогоплательщиком указывается:

- в разделе 1 строке 040 сумму к уплате – 46 271 рубль;

- в разделе 3 строке 010 сумму налоговой базы 423 729 и налога – 76 271. Сумма соответствует итогу;

- в подразделе «вычеты» указывается в строке 130, 220 сумма 30 000;

- строка 230 идентична 040.

Уплате подлежит сумма в размере 46 271 рубль. При наличии неуверенности в правильности и корректности заполнения декларации Вы можете проверить свою налоговую декларацию.

Детально описаны в письме ФНС России от 19.08.2010 №ШС-38-3/459дсп@.

Несвоевременная сдача декларации (штраф)

Налоговыми органами установлены санкции при несвоевременной сдаче отчетности. Штрафуются плательщики налога и те, которыми представляться пустая декларация.

При отсутствии начислений величина штрафа составляет 1 000 рублей. По декларации с начисленными к уплате суммами установлен штраф в размере 5 % налога. Размер санкций не может быть больше 30 % от начислений.

Видео: декларация по НДС в 2019 году будет представляться по-новому

Налоговая декларация по НДС является одной из важных обязанностей. На основании данных часто проводятся камеральные проверки.

Законодательством установлены правила заполнения для грамотного формирования данных всех строк. При наличии суммы к уплате величина налога подлежит перечислению в бюджет.

В случае формирования возмещения сумма будет возвращена или зачтена налогоплательщику после проведения проверки.

Для начала разберемся что же такое НДС. Налог на добавленную стоимость - это так называемый налог на потребление . По сути такой налог является надбавкой к цене реализуемого товара, то есть, платит его покупатель, совершая покупку. Именно предприятие, эту продукцию реализующее, подает декларацию в инспекцию.

Различные ставки

Величина ставки регулируется статьей 164 Налогового Кодекса РФ , она не фиксированная и отличается для разных видов товаров.

Например, для большинства услуг и продукции налог на добавленную стоимость составляет 18% .

Исключение составляют некоторые виды услуг и товаров: детская продукция, книжная продукция и периодические печатные издания образовательного характера, а также некоторые из медицинских товаров имеют сниженную ставка в 10%. Существует также нулевая ставка, касаемая экспортируемых товаров, некоторых перевозок пассажиров и других.

Налоговый агент - в каких случаях?

Возможно, вам случалось сталкиваться с ситуациями, когда налогоплательщик по некоторым причинам не мог платить налог на нас самостоятельно, и за него это делало другое лицо (чуть ниже мы рассмотрим эти случаи).

Это и есть налоговый агент, который заранее вычтет нужную сумму из дохода и далее отправит ее в государственный бюджет. Таким образом этот человек или предприятие выступает связующим звеном между государством и этим налогоплательщиком.

Согласно Налоговому Кодексу, налоговым агентом по НДС считается тот, кто :

- покупает продукцию или услуги у иностранных лиц, которые не стоят на учете в российской налоговой (покупка осуществляется в России);

- арендует или покупает госимущество, имущество субъектов РФ;

- продает конфискат, скупленные ценные вещи или покупает имущество обанкротившегося лица.

Налоговая декларация по НДС — что это такое?

Налоговая декларация по ндс — это отчетный документ, подаваемый налогоплательщиками с указанием сведений об уплачиваемой сумму пошлин

.

Налоговая декларация по ндс — это отчетный документ, подаваемый налогоплательщиками с указанием сведений об уплачиваемой сумму пошлин

.

Этот документ подается только теми лицами, которые обозначены в статье 174.1 Налогового Кодекса РФ как обязанные платить НДС.

Налоговая декларация по налогу на добавленную стоимость — это отчетность, которая подается каждый квартал . Существует 4 квартала подачи отчетности. Сроки подачи: не позже 25-го числа следующего месяца (задержки могут повлечь за собой штрафы).

ВАЖНО! Начиная с 2017 года согласно приказу ФНС России от 20.12.16 были скорректированы форма декларации, а также порядок заполнения декларации, но кардинальных изменений она не претерпела (изменились некоторые штрих-коды, появилось несколько дополнительных строк).

Разделы налоговой декларации по НДС

Налоговая декларация по НДС представляет собой документ из 12 разделов, однако заполнять их все чаще всего не обязательно . Лишь титульный лист и раздел 1 являются общими и обязательными для всех, кто подает данную декларацию. Остальные заполняются в случае, когда у компании были обороты с НДС.

Некоторые из разделов только для налоговых агентов, например, второй раздел.

В седьмой части документа предлагается указать сведения по операциям, которые были освобождены от налогов или не были осуществлены на территории страны. В разделе 8 указываются налоговые вычеты за необходимый срок.

Информацию из книги продаж затребует раздел номер 9, а сведения из из журнала учета счетов-фактур плательщики могут внести в графы разделов 10 и 11. Для счета-фактуры с налогом на НДС в тех ситуациях, когда не требуется уплата налога, существует 12 раздел декларации .

Нулевая налоговая декларация

Существует еще понятие нулевой налоговой декларации по НДС, это документ, который подается, если предприниматель не вел деятельность в течение какого-либо периода времени

.

Существует еще понятие нулевой налоговой декларации по НДС, это документ, который подается, если предприниматель не вел деятельность в течение какого-либо периода времени

.

Но отчетность же сдавать надо? Именно тогда и подается «нулевка».

Особенностью документа является то, что в местах уплачиваемого налога ставится прочерк.

Заполняется только титульная страница и сведения о компании. Подписываются оба листа.

Подается декларация не позднее 25 числа того месяца, который следует за истекшим кварталом .

Что содержится в счет-фактуре и для чего она нужна?

В документе счета-фактуры содержится вся нужная информация о стоимости продукта - с учетом налога и без него. Она предоставляется поставщиком и должна быть прикреплена в журнале учета.

Она требует особого внимания , поскольку в случае неправильного оформления бумаги проверяющий ее налоговый инспектор увидит расхождение в данных, что может повлечь за собой аннулирование всех вычетов и увеличение суммы налога на добавленную стоимость.

Теперь мы узнали, что такое налоговая декларация на добавленную стоимость. Как видим, в ней нет ничего сложного, достаточно только разобраться с деталями. Если же у вас возникнут дополнительные вопросы, вы всегда можете обратиться к инспектору . Лучше потратить больше времени на заполнение, чем после получить значительно увеличенную сумму налога.

Полезное видео

Дополнительная информация о заполнении декларации по НДС, представлена в данном видео:

Заполнение декларации по НДС необходимо по итогам каждого квартала в соответствии с формой, приложенной к Приказу ФНС №ММВ-7-3/558@ от 29 окт. 2014г. Для плательщиков добавленного налога предусмотрена исключительно электронная форма представления декларации. Если компания сдаст бумажный отчет, он не будет считаться поданным.

Подача декларации. Сроки. Штрафы

По окончании квартала, то есть 4 раза в год, нужно заполнить декларацию по НДС и передать ее в налоговую.

Крайний срок подачи – 25-е число 1-го месяца, следующего за отчетным кварталом.

Если компания не подаст своевременно отчетность по НДС, не представит ее вовсе или подаст в бумажной форме, то налоговой предусматривается минимальный штраф 1000руб., если к тому же налог не будет своевременно перечислен, то штраф увеличится до 5% от долга за каждый месяц задержки. Данная величина ограничивается 30% от задолженности.

Если деятельность, облагаемая НДС, в прошедшем квартале не велась, а также не было вычетов, то передается нулевая декларация, ее непредставление также служит основанием для штрафных санкций в минимальном размере – 1000руб.

Декларацию обязаны сдать в ФНС по окончании квартала:

- Компании, не относящиеся к плательщикам, но формирующие счета-фактуры с НДС.

Заполнение декларации по НДС. Разделы

Бланк включает титульный лист и двенадцать разделов, некоторые из которых дополнены приложениями. В зависимости от ситуации, следует заполнять определенные листы декларации.

Для компании на общей системе, осуществляющей деятельность без посредников, следует заполнить:

- Титульный лист;

- 1-й разд.

- 3-й разд. (за исключением приложений)

- 8-й разд.

- 9-й разд.

Когда сдаются остальные разделы:

- 2-й – для отражения добавленного налога, посчитанного налоговым агентом;

- Прил.1 к 3-му – для отражения данных по восстановлению добавленного налога в отношении недвижимого имущества, применяемого в операциях без НДС;

- Прил.2 к 3-му – заполняются только иностранными лицами;

- С 4-го по 6-й – при наличии экспортных операций;

- 7-й – при наличии операций, с которых не вычислялся НДС;

- Прил.1 к 8-му и 9-му разделам – при составлении дополнительных листов к книгам продаж и покупок;

- 10-й – для посредников, формирующих счета-фактуры;

- 11-й – для посредников, получающих счета-фактуры;

- 12-й – при формировании счета-фактуры по операциям, не облагаемым добавленным налогом.

Декларация НДС: инструкция по заполнению

Внесение данных в титульный лист:

- При представлении декларации впервые в поле «№ корректировки» ставится «0–», при последующей подаче уточнений ставится порядковый № корректировки «1–», «2–», «3–» и т.д.;

- Код периода берется из 2-го приложения к Порядку заполнения (21, 22, 23, 24 для четырех кварталов соответственно);

- Код места представления берется из 3-го приложения к Порядку

- Название компании или ФИО ИП вписываются в соответствии с документацией;

- Сведения о реорганизации отражаются при наличии таковой в указанном квартале;

- В разделе о подтверждении достоверности сведений вписываются данные лица, заполняющего декларацию (руководитель компании или ее представитель, во втором случае указывают реквизиты документа на представление интересов).

Первый раздел

Вносятся данные на основании заполненных других разделов декларации, этот лист формируется последним и показывает итоговые величины добавленного налога к уплате или возмещению.

Поля для заполнения:

- 001 – ОКТМО в соответствии с территориальным нахождением компании;

- 002 – КБК, установленный законодательством РФ;

- 003 – величина НДС для уплаты лицами, у которых нет такой обязанности, но несмотря на это имеются сформированные счета-фактуры, а также которые выполняют операции, освобожденные от рассматриваемого вида налога;

- 004 – величина НДС к перечислению по указанному КБК, исчисленная плательщиками в разд. 3-6;

- 050 – величина НДС, подлежащая возврату или зачету (вычеты);

- 060, 070, 080 – предназначены для участников инвестиционного товарищества.

Второй раздел

Отражаются сведения о добавленном налоге к уплате по операциям налоговых агентов с указанием территориального кода ОКТМО и КБК для перечисления величины НДС.

В отношении каждого лица, от имени которого выступает налоговый агент, следует заполнить данный лист, отразив информацию о нем, а также величину налога к перечислению.

Третий раздел

Проводится непосредственно расчет налоговой базы и НДС по различным ставкам. Сюда не включаются экспортные операции и не облагаемые добавленным налогом. Данные для заполнения берутся из 8-го и 9-го разделов.

Заполнение пунктов раздела:

- 010-040 – стоимость реализаций, облагаемых добавленным налогом по различным ставкам, с указанием соответствующей величины НДС;

- 050 – стоимость проданного предприятия и НДС;

- 060 – стоимость работ строительного характера для собственных нужд и соответствующий налог;

- 070 – полученные авансы и налог по ним;

- 080 – НДС к восстановлению (с авансов – в поле 090, по операциям, облагаемым по ставке 0% – в поле 100);

- 105-109 – самостоятельная корректировка базы и налога по причине несоответствия цен рыночным;

- 110 – НДС, исчисленный как сумма налога к уплате за вычетом восстановленных величин (расчет проводится на основании заполненных пунктов выше);

- 120-180 – налоговые вычеты по различным операциям;

- 190 – суммарная величина добавленного налога, подлежащая возмещению (сумма значений из полей 120-180);

- 200 – результат разности между значениями из полей 190 и 110, если он положительный (подлежит перечислению);

- 210 – результат разности между значениями из полей 190 и 110, если он отрицательный (величина НДС подлежит возмещению).

Четвертый, пятый и шестой разделы

При выполнении операций по ставке НДС 0%, следует внести данные в эти разделы. В четвертом разделе по каждой подходящей под эти условия операции следует указать налоговую базу, вычеты и налог к восстановлению. В 5-м разделе проводится расчет сумм вычетов по таким операциям.

Если компания заполняет 5-й раздел декларации, то следует быть готовым документально подтвердить правомерность использования такой ставки. По тем операциям, которые не получается подтвердить документацией, заполняется 6-й раздел.

Седьмой раздел

Данный лист предназначен для последовательного отражения следующих операций:

- Освобожденных от налога;

- Не относящихся к объектам налогообложения;

- Реализуемых вне РФ;

- Авансы за товары, работы, услуги, производственный цикл которых превышает 6мес.

При наличии хотя бы одной такой операции в квартале, следует заполнить данный раздел. Если кроме этого больше никаких операций не было, то помимо седьмого раздела, нужно оформить только титульный лист и 1-й разд. (в полях 030-080 ставятся прочерки).

Операции группируются по кодам, номера которых находятся в первом приложении к Порядку.

По операциям, освобожденным от НДС, приводится не только стоимость реализации, но стоимость приобретенных для этого ТМЦ, работ. В последней графе выделяется «входной» налог, не подлежащий возмещению.

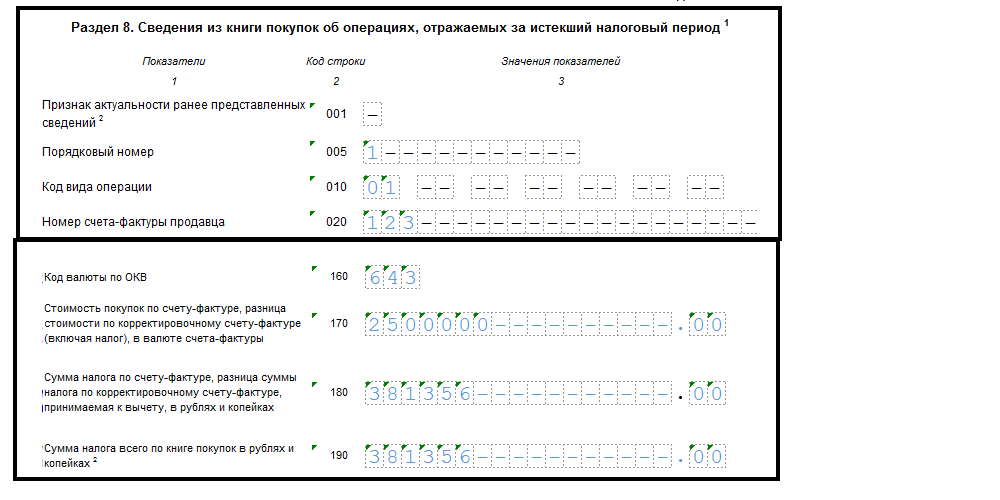

Восьмой раздел

Каждый счет-фактура отражается на отдельном листе восьмого раздела в полях 001-180, данные берутся из основных листов книги покупок:

| Поле 8-го разд. декларации | Содержание поля | Графа из книги покупок |

| 001 | Ставится прочерк при первой подаче (при уточнении ставится либо 0, если нужно внести изменения в раздел, либо 1, если изменять раздел не нужно) | – |

| 005 | № регистрационной записи о счете-фактуре | 1 |

| 010 | Код операции | 2 |

| 020, 030 | № и дата с/ф | 3 |

| 040, 050 | № и дата исправления, если с/ф менялся | – |

| 060, 070 | № и дата корректировочного с/ф, если проводилась корректировка исходного документа | – |

| 080, 090 | № и дата исправлений, вносимых в КСФ | – |

| 100, 110 | № и дата платежки (актуально для авансов) | 7 |

| 120 | Дата принятия к учету ТМЦ | 8 |

| 130 | ИНН и КПП продавца | 10 |

| 170 | Общая стоимость по с/ф | 15 |

| 180 | Соответствующий НДС | 16 |

После того как все счета-фактуры из книги покупок будут перенесены в этот раздел, на последнем листе заполняется поле 190, в котором отражается общая величина вычета по НДС по всей книги за квартал.

Приложение 1 к 8-му разделу

Заполняется, если к книге покупок был оформлен дополнительный лист для внесения уточнений по полученным счетам-фактурам.

Девятый раздел

Аналогичным образом заполняются данные о счетах-фактурах, отраженных за квартал в книге продаж. По каждому отдельному документу заполняется персональный лист:

| Поле 9-го раздела декларации | Содержание поля | Графа из книги продаж |

| 001 | Поле не заполняются при первой подаче (при уточнении ставится либо 0, либо 1). | – |

| 005 | № записи о с/ф в книге продаж | 1 |

| 010 | Код операции | 2 |

| 020, 030 | № и дата с/ф | 3 |

| 100 | ИНН, КПП покупателя | 8 |

| 120, 130 | № и дата платежки актуально для авансовых платежей | 11 |

| 160 | Итоговая стоимость с НДС по с/ф | 13б |

| 170 | Стоимость без учета налога, соответствующая ставке 18% | 14 |

| 180 | Стоимость без налога, соответствующая ставке 10% | 15 |

| 200 | НДС 18% | 17 |

| 210 | НДС 10% | 18 |

На листе, где будут отражены данные о последнем выставленном счете-фактуре, заполняются поля:

- 230, 240 – итоговая стоимость из граф 14, 15 книги продаж из поля «всего»;

- 260, 270 – соответствующий итоговый НДС из граф 17, 18 книги продаж из поля «всего».

Приложение 1 к девятому разделу

Приложение подлежит оформлению, если к книге продаж сформирован дополнительный лист для отражения уточнений по выставленным счетам-фактурам.

Десятый и одиннадцатый разделы

Заполняются посредниками на основании данных из журнала учета выставленных и полученных счетов-фактур соответственно (операции по договорам комиссии, агентским, транспортной экспедиции).

Заполнение разделов идентично 8-му и 9-му.

Пример заполнения декларации по НДС за 1 квартал 2016г.

ООО «Альфа»– плательщик НДС. Операции 1 квартала.

С первого отчетного периода 2015 года расчет НДС сдается в обновленной форме. Изменился не только вид декларации. Нововведения коснулись правил заполнения, срока и способа представления, а также срока для уплаты налога.

До 2015 года передача отчетности по НДС по каналам связи была правом налогоплательщика (за исключением некоторых категорий). 04.11.2014 года Федеральный Закон номер 347-ФЗ закрепил электронный способ сдачи отчетности по ндс для всех плательщиков этого налога. Теперь сдать декларацию по НДС на бумаге не получится, так как в налоговой инспекции ее просто не примут. Требование на электронный формат относится и к уточненным декларациям по ндс за прошлые годы.

Однако право на бумажный формат декларации сохранилось для отдельных плательщиков — налоговых агентов, если они освобождены от НДС. Это предприятия, которые:

- находятся на особых режимах налогообложения (УСН либо ЕНВД) и на основании этого не платят НДС;

- освобождены от уплаты налога по законодательству (ст.145 НК РФ).

По некоторым сделкам вышеперечисленные предприятия уплачивают в бюджет НДС, несмотря на то, что освобождены от него. Например, при аренде имущества у государства либо при приобретении на территории РФ товарно-материальных ценностей у иностранной организации, не имеющей представительства. Тогда они выступают налоговыми агентами и обязаны начислить и уплатить налог, а также отчитаться по нему. Налоговые агенты вправе сдавать декларацию НДС на бумажном бланке.

Заполнение формы декларации на НДС

На заполнение нового бланка уйдет гораздо больше времени, чем раньше. Добавились новые разделы – отдельные приложения к декларации для отражения сведений из книг покупок и продаж, журналов учета полученных и выставленных предприятием счет-фактур. В приложения переносятся все операции из книг покупок и продаж за отчетный квартал.

Для каждой записи предусмотрен отдельный лист раздела, а при необходимости заполняются и дополнительные листы. Поэтому декларация НДС может содержать и тысячу, и больше листов – с учетом количества хозяйственных операций у налогоплательщика. Вполне возможно, потому и запретили подачу отчета по НДС на бумаге: обработка такого объема данных вручную займет у налоговых служб слишком много времени. А бухгалтерам придется в очередной раз обновить программное обеспечение бухгалтерских программ с целью автоматизировать выгрузку данных по счет-фактурам.

В новых разделах заполняется:

- код вида операции. Он проставляется для всякой записи книги покупок/продаж и определяется по виду и условиям хозяйственной операции. Коды операций установлены приложением к Приказу ФНС ММВ 7-3/558@. Список кодов постоянно дополняется, чтобы налоговая служба могла правильно идентифицировать хозяйственную операцию и сразу провести проверку, к примеру, обоснованности налоговых вычетов у плательщика НДС. Бухгалтерам следует обратить особое внимание на эту графу при заполнении книг и декларации. В связи с введением новых кодов операций одна и та же сделка в разных кварталах может кодироваться по-разному.

- сведения о полученных/выданных счет-фактурах: номер, дата;

- сведения об исправлениях в полученных/выданных счет-фактурах: дата и номер корректировочного документа, номер исправления;

- сведения о контрагенте: наименование, ИНН/КПП. В книге покупок не заполняется, когда уплачивается ввозной НДС и контрагентом является таможенный или налоговый орган.

- стоимость покупок/продаж в валюте и российских рублях;

- сумма НДС общая и по каждому документу;

- другие необходимые сведения.

Чего добились внедрением такой объемной отчетности по НДС в электронном формате? У налоговых органов теперь есть электронная база всех выданных организациями страны счет-фактур по ндс. По сданным декларациям проводится сверка заявленных плательщиком вычетов по ндс с показателями в счет-фактурах, выписанных другими контрагентами. Если обнаруживается несоответствие, налоговая запрашивает пояснения у организации. Таким сопоставлением при камеральной проверке декларации контролируется и начисление налога, и налоговый вычет у каждого плательщика.

Заполнение декларации при экспорте

Для отражения операций по экспорту в декларации предназначены разделы 4, 5, 6. В них необходимо внести данные по сделкам, которые облагаются НДС по ставке 0% в случае экспорта товаров, работ, услуг.

Для отражения операций по экспорту в декларации предназначены разделы 4, 5, 6. В них необходимо внести данные по сделкам, которые облагаются НДС по ставке 0% в случае экспорта товаров, работ, услуг.

Передать в инспекцию налоговую декларацию, подписанную электронной подписью, может или организация-плательщик, или ее представитель. Бумажный вариант можно отправить почтой, обязательно ценным письмом с описью содержимого.

Сроки сдачи декларации по НДС в 2015-2016

С 2015 года на 5 дней продлен срок сдачи декларации по НДС и уплаты налога – до 25 числа следующего после отчетного периода месяца. Если 25-е число приходится на выходной день, то сроком сдачи и уплаты считается первый рабочий день после выходных.

В 2016 году ситуация не изменилась.

Корректирующая декларация по НДС

Что делать в случае, если в отчете обнаружена ошибка или неверные сведения? Плательщик может подать корректирующую (уточняющую) декларацию, такое право предусмотрено НК РФ в статье 81. Исправления вносятся в порядке согласно постановлению №914, принятому 02.12.2000 года Правительством РФ. Уточняющему документу присваивается номер корректировки из 3 цифр, для первой уточненной декларации он будет 001. Ее необходимо заполнить полностью. Вносятся заново все сведения, заполняются все графы, а не только исправленные данные.

К налогоплательщику не будут применены санкции, если он:

- самостоятельно обнаружил свою ошибку и исправил ее, переслав уточненную декларацию по НДС до начала налоговой проверки;

- на момент подачи уточненной декларации организация доплатила недоимку по налогу и причитающиеся за просрочку уплаты пени.

Желательно при подаче уточненной декларации представить в налоговый орган и пояснительное письмо о том, где была допущена ошибка либо неточность и какие показатели пересчитаны.

Штраф за несвоевременную сдачу декларации по НДС

Ст. 119 НК РФ устанавливает ответственность за нарушение срока подачи деклараций в виде штрафа. Его размер штрафа зависит от суммы налога:

- 5% от суммы исчисленного и не перечисленного своевременно НДС за каждый месяц просрочки. При этом наименьший штраф составит 1000 рублей, максимальный — 30% суммы налога;

- 1000 рублей, если НДС к оплате отсутствует или был заплачен своевременно, но декларация подана с опозданием.