Как заполнить отчет 2 ндфл

Действующее законодательство гласит, что, если сотрудник (настоящий или бывший) обращается в фирму или ИП с просьбой о справке по форме 2-НДФЛ, его пожелание обязаны удовлетворить в короткий срок. Документ содержит информацию о трудовых доходах физлица и сделанных отчислениях в государственную казну. Этот бланк необходим для тех, кто планирует получение ссуды, оформление фискального вычета и субсидий, обращение за визой в посольство другого государства.

В ст. 230 говорится, что компании и ИП, выполняющие функции агентов по подоходному налогу, обязаны выдавать сотрудникам (настоящим или бывшим) документы о доходах в законодательно регламентированном формате на основе письменного запроса.

Согласно ст. 226 НК РФ, бумага обязательно выдается гражданину в случае, если фирма или ИП выплатила ему денежные средства, но не имела возможности перечислить с них НДФЛ. В документе проставляется специальный признак – «2». Письменного обращения физлица для оформления документа не требуется.

Действующее законодательство не предлагает унифицированного образца заявления на выдачу справки 2-НДФЛ. Оно готовится в свободной форме и содержит:

- наименование компании-нанимателя;

- ее ИНН, КПП, юридический адрес;

- должность и ФИО сотрудника;

- изложение его просьбы с указанием периода, за который нужны данные;

- дату составления и личную подпись автора.

Нужно ли готовить письменный запрос – определяется внутренней политикой фирмы-нанимателя. Практика показывает, что зачастую для получения сведений достаточно устной просьбы специалиста, специальное заявление на получение справки 2-НДФЛ не требуется.

Справки готовятся одинаково вне зависимости от структуры-получателя, поэтому специалист вправе не давать нанимателю каких-либо пояснений относительно причин нужды в документе.

В какие сроки предоставляется справка?

Получив заявление на справку 2-НДФЛ по образцу, действующему в компании, или в свободном формате, работодатель обязан подготовить документ. Сроки регламентированы Трудовым и Налоговым Кодексом. Они различаются в зависимости от статуса лица, запросившего сведения. Существует три варианта:

- Сотрудник (нынешний или бывший) получает документ в трехдневный срок с момента подачи запроса (ст. 62 ТК РФ).

- Увольняющемуся специалисту бумага выдается в последний рабочий день (ст. 62 ТК РФ).

- Иному физлицу, получившему доход от компании или ИП, 2-НДФЛ выдается в 30-ти-дневный период (ст. 230 НК РФ).

Если справка предоставляется лицу, чтобы сообщить, что с его дохода не удержан налог, она готовится и выдается в срок до 01.03 следующего календарного года. Пример ситуации: компания сделала гражданину, не являющемуся ее сотрудником, подарок стоимостью более 4 тыс. рублей. НДФЛ не удержан, и этот факт отражается в документе.

Нарушение сроков выдачи 2-НДФЛ не карается Налоговым Кодексом. Однако на компанию-нарушителя могут наложить административный штраф в рамках ст. 5.27 КоАП РФ. Его размер составляет 1-5 тыс. рублей для должностных лиц и ИП и 30-50 тыс. руб. для организаций.

Когда справки 2-НДФЛ предоставляются в ИФНС?

По итогам года компания-наниматель обязана представить в «свою» ИФНС справки по всем наемным специалистам. Документы заполняются отдельно для каждого физического лица.

Законодательно регламентированы следующие сроки предоставления сведений налоговикам:

- До 01.03 последующего года – по гражданам, которые остались должны бюджету подоходный налог, т.к. агент не смог удержать его полностью (признак «2» в 2-НДФЛ);

- До 01.04 последующего года – по физическим лицам, которые на 100% рассчитались с госказной и ничего не должны (справки с признаком «1»).

Способ сдачи отчетности зависит от численности персонала работодателя. Если она составляет 25 специалистов и менее, можно подать документы на бумажном носителе (лично, через доверенное лицо или по почте). Если штат организации превышает пороговое значение, сведения направляются налоговикам посредством ТКС. Компании нужно заранее позаботиться о подписании договора с оператором связи и оформлении ЭЦП.

Важно ! 2-НДФЛ не сдается в ИФНС, если за истекшие 12-ть месяцев коммерческая структура не выплатила доход ни одному физлицу (например, по причине вынужденного простоя). Представление документа с нулевыми данными не предусмотрено законодательством.

Как заполняется форма справки 2-НДФЛ в 2017 году?

Правила и нормы заполнения справки едины вне зависимости от того, кто является ее получателем: сотрудник компании или налоговая инспекция. Формат оговорен в нормативном акте ФНС №MMB-7-11/485@, датированном 2015 годом. Скачать бланк бесплатно можно на официальном портале фискальной службы или на сайтах информационно-правовых систем (Консультант, Гарант и другие).

В процессе формирования 2-НДФЛ нужно соблюдать следующие рекомендации:

- Сведения для указания в разделах берутся фирмой или ИП из данных бухгалтерского учета.

- Бухгалтер заполняет все поля с суммовыми показателями. Если значение для указания в конкретной ячейке отсутствует, проставляется «0».

- Денежные показатели в документе указываются в рублях и копейках. Исчисленные суммы подоходного налога отражаются в полных рублях, для этого используются стандартные правила математического округления.

- Если сведения не умещаются на одном листе, на второй странице прописывается № и дата составления справки, № страницы. Каждая страница заверяется визой гендиректора, ИП или иного должностного лица компании.

Новая форма справки 2-НДФЛ, действительная на 2017-2018 годы, включает штрихкод, заголовок и 4 раздела. В ней содержатся полные данные о поступлениях физлица за истекшие 12-ть месяцев и перечисленных суммах налога. 2-НДФЛ образец заполнения отыщется в бесплатном доступе в интернете.

Порядок нумерации готовых справок не регламентирован законодательно. Его определяет наниматель исходя из особенностей внутреннего документооборота.

Как заполнить заголовок?

Образец справки 2-НДФЛ 2017 начинается с заголовка. В этой части документа прописываются следующие сведения:

- номер года, за который подается информация;

- дата составления документа и его №, присвоенный организацией;

- признак: «1» или «2»;

- код ИФНС, куда представляются сведения (состоит их 4-х цифр);

- № корректировки – показывает налоговикам, подаются ли сведения впервые или повторно.

Если физлицо не рассчиталось с госказной по подоходному налогу, вне зависимости от перечня полученных доходов за последние 12-ть месяцев, бухгалтер должен сделать две справки по нему с одинаковым содержимым, но разным признаком в заголовке: «1» и «2».

Что писать в I разделе?

Первый раздел документа содержит информацию о структуре-нанимателе, его выдавшей. В нем указываются следующие сведения:

- полное название компании или ФИО частного коммерсанта;

- КПП и ОКТМО (ИП не заполняют КПП, а ОКТМО указывают в соответствии с адресом прописки).

Информация, прописанная в справке о доходах, должна соответствовать регистрационным документам юридического лица.

Что указывается во II разделе?

Второй раздел справки посвящен информации о гражданине, в адрес которого производились выплаты. Здесь прописывается:

- ФИО физлица;

- его ИНН и дата рождения;

- статус (для российских граждан выбирается значение «1»);

- сведения о стране, гражданином которой он является (для РФ – «643»);

- паспортные данные;

- адрес по прописке.

Распространенная ошибка при внесении данных – сокращения при написании ФИО специалиста. Образец справки 2-НДФЛ предполагает, что это графы заполняются согласно тексту паспорта гражданина.

Важно ! Если у работника имеется ИНН, поле нельзя оставить пустым. Налоговики расценивают этот как ошибку и карают штрафом в 500 руб.

Чему посвящена III часть документа?

Эта часть справки посвящена доходам, полученным гражданином от юридического лица. Если они предполагают разные ставки, раздел заполняется отдельно для каждой. Наиболее простая ситуация для бухгалтера – когда поступления специалиста ограничивались зарплатой, отпускными и больничными.

Прописывается такая информация:

- № месяца года;

- сумма доходов, полученных за месяц;

- их код (выбирается из установленного ФНС перечня).

Дополнительно в III разделе напротив доходов указываются профессиональные вычеты, положенные физлицу по закону.

Как заполнить IV раздел?

Четвертая часть справки посвящена прочим видам вычетов, на которые вправе претендовать гражданин. В ней указывается:

- кодовое обозначение типа вычета;

- его сумма;

- № и дата-документа основания, позволившего сделать вычет.

Если уведомлений-оснований несколько для вычета одного вида, бухгалтер делает в справке соответствующее число строчек.

Что указывается в V разделе?

Это подведение итогов документа, содержащее информацию о сумме начисленного и выплаченного в казну фискального обязательства. Если физлицо на протяжении года получало доходы, облагающиеся по разным ставкам, раздел заполняется для каждой отдельно.

Бухгалтер указывает:

- общую сумму дохода, облагаемую по конкретной ставке;

- рассчитанную налоговую базу;

- сумму фиксированных платежей (для иностранцев, работающих по патенту);

- рассчитанную и удержанную сумму НДФЛ;

- величину налога, выплаченного в госказну;

- размер переплаты по подоходному налогу;

- неудержанный НДФЛ (для справок с признаком «2»).

Данные, указанные в справке, заверяются подписью руководителя организации или частного предпринимателя, иного лица, уполномоченного визировать документы внутренними актами компании (например, главного бухгалтера, расчетчика заработной платы и т.д.).

В 2017 году проставление круглой печати на справках не обязательно. Если документ не содержит оттиска, органы-получателя, включая ИФНС, будут обязаны его принять. Если фирма желает поставить печать, законодательство не запрещает ей сделать это.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

На каком бланке формировать справку 2-НДФЛ за 2016 год? Утверждена ли новая форма справки? В какой срок требуется сдать в ИФНС справку за 2016 год? Как отразить в справке новые коды доходов и вычетов? Ответы на эти и другие вопросы вы найдете в данной статье, а также можете ознакомиться с образцом заполнения справки 2-НДФЛ за 2016 год.

Кто должен подать 2-НДФЛ за 2016 год

Организации и индивидуальные предприниматели, которые признаются налоговыми агентами по НДФЛ, должны удерживать и перечислять в бюджет НДФЛ c выплаченных физическим лицам доходов. Кроме этого, налоговые агенты обязаны отчитываться об этом перед ИФНС по итогам каждого года. В этих целях в налоговые инспекции ежегодно передают справки 2-НДФЛ.

Когда можно не сдавать 2-НДФЛ

Сдавать справки 2-НДФЛ в 2017 году не нужно, если в течение 2016 года организация или ИП не выплачивали физлицам доходы, в отношении которых они являются налоговыми агентами. Так, допустим, можно не отчитываться по работникам, которым с января по декабрь 2016 года организация не начисляла зарплату и не производила никаких иных выплат. Сдавать 2-НДФЛ с нулевыми показателями не требуется. В нулевых справках попросту 2-НДФЛ нет никакого смысла.

Срок сдачи

Организации и ИП обязаны сдавать в ИФНС справки 2-НДФЛ о доходах и удержанных сумма НДФЛ не позднее 1 апреля года, следующего за отчетным (п.2 ст.230 НК РФ). Однако 1 апреля 2017 года – это суббота. В связи с этим крайняя дата представления передвигается на ближайший рабочий день. Соответственно, сдать справки 2-НДФЛ за 2016 год с «признаком 1» большинству налоговых агентов необходимо не позднее 3 апреля 2017 года (включительно).

Также в ИФНС нужно подавать сведения по форме 2-НДФЛ в отношении физлиц, которым налоговый агент выплачивал доходы в 2016 году, но с этих доходов НДФЛ не был удержан. Например, если организация в 2016 году передала подарок стоимостью более 4000 рублей гражданину, который не является ее работником. Срок сдачи таких справок – не позднее 1 марта года, следующего за отчетным (п. 5 ст. 226 НК РФ). Соответственно, если вы выплачивали в 2016 году физлицам доходы, с которых не удержали НДФЛ, то не позднее 1 марта 2017 года (это понедельник) нужно представить в ИФНС справки 2-НДФЛ в отношении этих физлиц с призаком «2». Причем в этот же срок о неудержанном налоге необходимо известить и самого «физика». См. « ».

Способ представления

Сдавать справки 2-НДФЛ «на бумаге» можно только тогда, если за 2016 год количество физических лиц, получивших доходы от налогового агента, меньше 25 человек (п. 2 ст. 230 НК РФ). Если доходы получили 25 человек и более, то отчитаться нужно в электронном виде по телекоммуникационным каналам связи через оператора электронного документооборота.

Новая форма: утверждена или нет

Форма справки о доходах физического лица 2-НДФЛ и порядок ее заполнения утверждены приказом ФНС России от 30.10.2015 № ММВ-7-11/485. При этом новая форма справки 2-НДФЛ для отчетности за 2016 гол не разрабатывалась и не утверждалась. Нового бланка попросту не существует. В 2017 году заполнять нужно форму, которая использовалась прежде, когда сдавалась отчетность за 2015 год. См. « ».

![]()

Состав действующей формы справки 2-НДФЛ такой:

Скачать актуальный бланк справки 2-НДФЛ можно по этой .

Заполнение справки: полезные образцы

Оформляем заголовок

В заголовке справки за 2016 год в поле «признак» отметьте 1, если справка предоставляется как ежегодная отчетность о доходах и удержанных суммах подоходного налога (п. 2 ст. 230 НК РФ). Если же вы просто информируете ИФНС о том, что в 2016 году невозможно было удержать налог, то укажите цифру «2» (п. 5 ст. 226 НК РФ).

В поле «Номер корректировки» покажите один из следующих кодов:

- 00 – при составлении первичной справки;

- 01, 02, 03 и т.д. – если заполняете корректирующую справку (то есть, если в 2017 году «исправляете» ранее сданные сведения»);

- 99 – при заполнении аннулирующей справки (когда нужно полностью «отменить» уже сданную прежде информацию).

В поле «в ИФНС (код)» отметьте код налоговой инспекции, укажите в заголовке год «2016», а также присвойте справке порядковый номер и дату формирования. В итоге заголовок справки 2-НДФЛ за 2016 год может принять следующий вид:

Раздел 1: вносим информацию о налоговом агенте

В разделе 1 бланка укажите основную информацию об организации: наименование, ИНН, КПП, контактный телефон. Однако имейте в виду, что индивидуальные предприниматели указывают только ИНН, а в поле для КПП они ставят прочерк.

Если доходы физическому лицу в 2016 году выплатило головное отделение компании, то в справке 2-НДФЛ нужно показать ИНН, КПП и ОКТМО по местонахождению именно головного отделения. Если же доходы были получены от обособленного подразделения, то отметьте КПП и ОКТМО по местонахождению «обособки».

В поле «Код по ОКТМО» укажите код территории, на которой зарегистрирован налоговый агент. Этот код вы можете распознать по Классификатору, утвержденному приказом Росстандарта от 14.06.2013 № 159-ст. Однако если справка 2-НДФЛ формируется от лица ИП, то подход при заполнении должен быть такой:

- укажите ОКТМО по месту жительства предпринимателя по паспорту (кроме ИП на ЕНВД и на патентной системе налогообложения);

- если ИП на «вмененке» или «патенте», то отразите ОКТМО по месту ведения деятельности на соответствующем налоговом режиме.

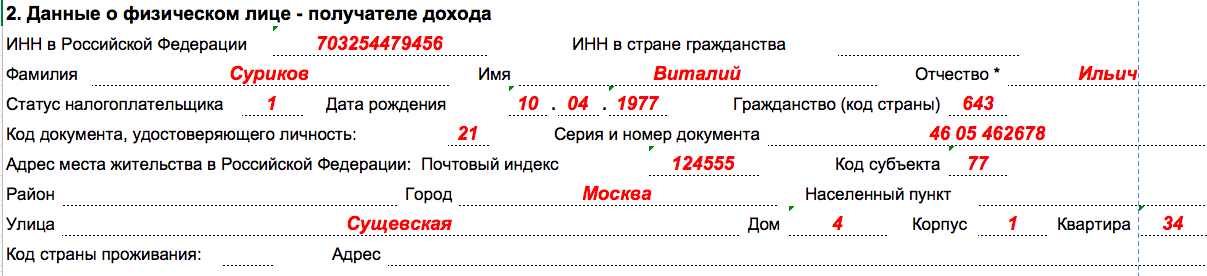

Раздел 2: заполняем сведения о получателе

В раздел 2 внесете данные физического лица, которому был выплачен доход. Так, в частности, укажите ФИО и ИНН, дату рождения. Более подробно заполнение раздела 2 справки 2-НДФЛ за 2016 год поясним в таблице:

| Заполнение полей в разделе 2 справки 2-НДФЛ | |

|---|---|

| Поле | Что указывать |

| «ИНН в Российской Федерации» | Идентификатор, указанный в свидетельстве об ИНН физического лица. |

| «ИНН в стране проживания» | ИНН или его аналог в стране гражданства иностранного сотрудника. |

| «Статус налогоплательщика» | Один из нижеперечисленных кодов: 1 – для налоговых резидентов; 2 – для нерезидентов (в т. ч. для граждан ЕАЭС: Республики Беларусь, Казахстана, Армении и Киргизии); 3 – для нерезидентов – высококвалифицированных специалистов; 4 – для работников, которые являются участниками государственной программы добровольного переселения соотечественников, проживающих за рубежом; 5 – для сотрудников-иностранцев, имеющих статус беженца или получили временное убежище в РФ; 6 – для сотрудников-иностранцев, работающих на основании патента. |

| «Гражданство (код страны)» | Код страны, постоянного проживания человека. Код, к примеру, России – 643 (согласно Классификатору, утв. Постановлением Госстандарта России от 14.12.2001 № 529-ст). |

| «Код документа, удостоверяющего личность» | Код из справочника «Коды документов» (приложение 1 к приказу ФНС России от 30.10.2015 № ММВ-7-11/485). |

| «Адрес места жительства в Российской Федерации» | Адрес постоянного местожительства физического лица по паспорту или иному документу, подтверждающего такой адрес. |

| Код субъекта | Код справочника «Коды субъектов Российской Федерации и иных территорий (приложение 2 к приказу ФНС России от 30.10.2015 № ММВ-7-11/485). |

Раздел 3: группируем доходы

В таблице раздела 3 справки 2-НДФЛ за 2016 года покажите суммы доходов, полученных за 2016 год, коды доходов и вычетов и ставку налогообложения. Эту таблицу заполняйте помесячно. В начале таблице покажите налоговую ставку, по которой облагаются доходы, отраженные в этом разделе. Если же в 2016 году физическому лицу выплачивались доходы, облагаемые НДФЛ по разным ставкам, то раздел 3 заполните несколько раз – по каждой ставке.

Начинающим бухгалтерам напомним, что каждому виду доходов и каждому виду налоговых вычетов присвоены индивидуальные коды, например:

- по доходам в виде зарплаты – код 2000;

- при выплате вознаграждений по другим гражданско-правовым договорам (кроме авторских) –код 2010;

- при выплате пособий по временной нетрудоспособности – код 2300;

- если для дохода нет отдельного кода – код 4800. То есть, допустим, под кодом 4800 можно показать сверхлимитные суточные, компенсации за неиспользованный отпуск, выходные пособия сверх трехкратного среднего заработка и т. п. (письмо ФНС России от 19.09. 2016 № БС-4-11/17537).

Если же говорить про наиболее распространенный случай, то если работник в период с января по декабрь 2016 года получал только заработную плату по трудовому договору, то раздел 3 справки 2-НДФЛ за 2016 год с признаком «1» может выглядеть так:

Также в разделе 3 справки 2-НДФЛ за 2016 год нужно отражать коды предоставляемых физическим лицам вычетов и размер таких вычетов. Однако не запутайтесь: в разделе 3 отражайте только профессиональные налоговые вычеты (ст. 221 НК РФ), вычеты в размерах, предусмотренных статьей 217 НК РФ и суммы, уменьшающие налоговую базу на основании статьей 214.1, 214.3, 214.4 НК РФ. Соответствующий код вычета нужно указать напротив того дохода, в отношении которого этот вычет применяются.

Новые коды доходов с 2017 года

В справках 2-НДФЛ отдельно показывайте премии, которые в 2016 году работники получили за производственные результаты как часть оплаты труда. Для таких премий с 2017 года действует код 2002. Если же премии выдавались за счет чистой прибыли, то покажите их с кодом 2003. Заметим, что до 2017 года году премии отдельным кодом не выделяли: для премий за труд указывали такой же код, как и для зарплаты в денежной форме, – 2000.

Стандартные, социальные, инвестиционные и имущественные налоговые вычеты в разделе 3 справок 2-НДФЛ отражать не следует. Для них предусмотрен следующий раздел справки 2-НДФЛ.

Раздел 4: выделяем вычеты

В разделе 4 справки 2-НДФЛ покажите предоставленные в 2016 году стандартные налоговые вычеты (ст. 218 НК РФ), социальные (ст. 219 НК РФ), инвестиционные, а также имущественные вычеты на приобретение (строительство) жилья (подп. 2 п. 1 ст. 220 НК РФ). Код, который надо проставить в графе «Код вычета», можно определить по приложению 2 к приказу ФНС России от 10.09.2015 № ММВ-7-11/387. В графе «Сумма вычета» впишите сумму вычета, соответствующую указанному коду.

Некоторые социальные и имущественные вычеты предоставляют своим сотрудникам работодатели. В связи с этим в строках «Уведомление, подтверждающее право на социальный налоговый вычет» и «Уведомление, подтверждающее право на имущественный налоговый вычет» бухгалтеру нужно отметить номер и дату соответствующего уведомления и код ИФНС, выдавшей уведомление.

Изменения кодов вычетов с 2017 года

Также с полным перечнем кодов доходов и вычетов, который может потребоваться для формирования справки 2-НДФЛ за 2016 год, вы можете ознакомиться в материале: « ».

Предположим, что работнику в 2016 году предоставлялся стандартный налоговый вычет на первого ребенка. Этому вычету в 2017 году соответствует код вычета 126. Сумма вычета составила 16 800 рублей. В таком случае пример заполнения раздела 4 справки 2-НДФЛ за 2016 год будет выглядеть так:

Все показатели в справке за 2016 год (кроме суммы НДФЛ) показывайте в рублях и копейках. Однако сумму налога (НДФЛ) отражайте в полных рублях (суммы до 50 коп. не принимайте во внимание, суммы в 50 коп. и более – округляйте в большую сторону до целого рубля). К примеру, если налог получается 15,78 рублей, то в справке покажите 16 целых рублей.

Раздел 5: подводим итоги

В разделе 5 справки сведите общую сумму дохода физического лица и НДФЛ по итогам 2016 года по каждой налоговой ставке. Если же налоговый агент в течение налогового периода выплачивал физическому лицу доходы, облагаемые по разным ставкам (например, 9%, 13%, 15%, 30%, 35%), то для каждой из них требуется сформировать з разделы 3 – 5 справки 2-НДФЛ. Далее в таблице поясним общий порядок заполнения справки 2-НДФЛ за 2016 год.

| Общий порядок заполнения справки 2-НДФЛ за 2016 год | ||

|---|---|---|

| Поле справки | Заполнение | |

| 2-НДФЛ с признаком 1 | 2-НДФЛ с признаком 2 | |

| «Общая сумма дохода» | Общая величина дохода по итогам 2016 года (без учета вычетов). | Общую сумму дохода в 2016 году, с которой не удержали НДФЛ. |

| «Налоговая база» | Налоговая база, с которой исчислен НДФЛ в 2016 году. | Налоговая база для расчета НДФЛ |

| «Сумма налога исчисленная» | Сумма исчисленного НДФЛ (налоговая база умножается на ставку налога). | Сумму НДФЛ, которая исчислена, но не удержана. |

| «Сумма фиксированных авансовых платежей» | Размер фиксированных авансовых платежей, на которую следует уменьшить НДФЛ (данные берутся из уведомления ИФНС). | 0 |

| «Сумма налога удержанная» | Сумма НДФЛ, удержанная с доходов физического лица. | 0 |

| «Сумма налога перечисленная» | Сумма НДФЛ, перечисленная за 2016 год. | 0 |

| «Сумма налога, излишне удержанная налоговым агентом» | Не возвращенная налоговым агентом излишне удержанная сумма НДФЛ, а также сумма переплаты по НДФЛ в связи с изменением налогового статуса. | 0 |

| «Сумма налога, не удержанного налоговым агентом» | Исчисленная сумма НДФЛ, не удержанная в 2016 году. | |

Приведем пример заполнения раздела 5 справки 2-НДФЛ за 2016 год. Предположим, что доход физического лица за 2017 год составил 549 200 рублей. После применения налоговых вычетов, налоговая база составила 457 500 рублей. Налоговая ставка – 13 процентов. Значит сумма НДФЛ – 59 475 рублей (457 500 x 13%). Эту сумму исчислил и удержал работодатель по итогам 2016 года. И заполнил раздел 5 справки так:

В результате, после заполнения всех вышеуказанных разделов, образец справки 2-НДФЛ за 2016 год с признаком «1» может выглядеть так:

Ответственность налоговых агентов

Если в срок не сдать в ИФНС справку по форме 2-НДФЛ за 2016 год, то налоговики будут вправе наложить на организацию или ИП штраф по статье 126 Налогового кодекса РФ: 200 рублей.

Также за непредставление или за опоздание со сдачей годовой справки 2-НДФЛ по заявлению ИФНС суд может применить административную ответственность в виде штрафа в размере в отношении руководителя или главного бухгалтера: от 300 до 500 руб. (ст. 15.6 КоАП РФ).

Кроме этого, если проверяющие из ИФНС выявят ошибки в 2-НДФЛ, то они могут расценить их как «недостоверные сведения». И тогда налогового агента дополнительно могут оштрафовать на 500 рублей за каждый «недостоверный» документ. Если ошибочных справок будет много, то и штраф может увеличиваться.

По старой форме от 17.11.2010

ВНИМАНИЕ: приказом ФНС России № ММВ-7-11/485@ от 30.10.2015 утверждена новая форма 2-НДФЛ.

Внизу страницы - два образца справки 2-НДФЛ: по новой форме и по старой.

Нажимайте на каждое интересующее поле инструкции, чтоб появилась подробная информация.

Поле «Признак»

Поле «Номер корректировки»

Необходимо указать:

00 - при составлении первичной справки

01, 02, 03 и т.д. до 98 - при составлении корректирующей справки

99 - при составлении аннулирующей справки

Поля «Налоговый агент», «ИНН» и «КПП»

Налоговый агент: организации указывают, например, ООО «Фантик», а предприниматели - ИП + ФИО

ИП указывают только ИНН, а организации ИНН и КПП

Поле «ФИО работника»

При смене фамилии работника - укажите его новую фамилию. При этом в налоговой инспекции сведений о новой фамилии работника может не оказаться. Поэтому заранее приготовьте копию его паспорта. Отчество указывается при наличии.

Фамилию и имя иностранных работников разрешается указывать латинскими буквами.

Поле «Статус налогоплательщика»

Ставите 1 - если работник является резидентом РФ (в течение 12 следующих подряд месяцев пробыл на территории РФ 183 и более календарных дней).

Ставите 2 - если работник не является резидентом РФ (пробыл на территории РФ менее 183 календарных дней).

Ставите 3 - если работник является высококвалифицированным специалистом.

В соответствии с текстом закона, высококвалифицированным признается «иностранный гражданин, имеющий опыт работы, навыки или достижения в конкретной области деятельности, если условия привлечения его к трудовой деятельности в Российской Федерации предполагают получение им заработной платы в размере двух и более миллионов рублей за один год».

Кроме того, высококвалифицированные специалисты получают статус налоговых резидентов РФ с первого дня действия их трудового договора, а не по истечении 183 дней пребывания в РФ.

Теперь (с декабря 2015 года) введены дополнительные коды статусов налогоплательщика:

Ставите 4 - если работник является участником государственной программы добровольного переселения соотечественников, проживающих за рубежом.

Ставите 5 - для работников-иностранцев, имеющих статус беженцев или получивших временное убежище в России.

Ставите 6 - для работников-иностранцев, которые работают на основании патента.

Поле «Код документа, удостоверяющего личность»

Для паспорта гражданина РФ - код 21.

ВНИМАНИЕ: с декабря 2015 года изменён код для Свидетельства о предоставлении временного убежища на территории РФ. Теперь необходимо указывать код 19, вместо кода 18.

Поле «Адрес места жительства в РФ»

Указывается адрес работника по месту его постоянной регистрации на основании паспорта или иного подтверждающего документа.

Адрес временной регистрации не пишется.

Здесь также указывается адрес, по которому работник-иностранец зарегистрирован в РФ по местожительству или по местопребыванию.

Поле «Код страны проживания»

Это поле заполняется только в отношении нерезидентов РФ и иностранцев.

Указывается код страны и адрес места жительства работника в стране постоянного проживания.

Раздел 3. «Облагаемые доходы».

В шапке этого раздела ставите налоговую ставку:

13 % - для резидентов РФ.

30 % - для нерезидентов РФ.

Графа «Код дохода»

Каждому виду дохода соответствует свой код.

Так, например, по зарплате - 2000, по отпускным - 2012 и др.

Для доходов, по которым отдельный код не предусмотрен, ставится - 4800 «Иные доходы»

При выплате премий - если выплата за трудовые достижения - код 2002. Если премия приурочена, например, к празднику - это будут уже иные доходы - 4800.

Полный перечень кодов по доходам .

Графа «Код вычета»

Здесь отражаются только профессиональные вычеты и вычеты, предусмотренные ст. 217 НК РФ.

Коды для таких вычетов найдите . Прокрутите таблицу ниже, коды для этих вычетов начинаются с кода 403, там по заголовку соответствующих вычетов сами увидите.

Раздел 4. «Налоговые вычеты».

Здесь указываются стандартные, социальные, инвестиционные и имущественные налоговые вычеты, предоставленные работнику в отчётном году.

По каждому из этих вычетов найти код сможете всё в той же таблице «Коды видов вычетов налогоплательщика». Ссылку на неё мы привели в предыдущем Разделе 3 - графа «Код вычета» (см. выше).

Поля «Уведомление, подтверждающее право на социальный и имущественный вычет».

Для предоставления социального (за лечение и обучение) и имущественного вычета нужно получить в налоговой уведомление о праве на этот вычет, данные которого в этих полях и указываем.

Раздел 5. «Общие суммы дохода и налога».

Поле «Общая сумма дохода» - указывается общая сумма всех строк раздела 3.

Поле «Налоговая база».

Указывается разница между общей суммой дохода и всеми налоговыми вычетами.

Поле «Сумма налога исчисленная». Указывается сумма исчисленного НДФЛ.

Рассчитываем: Налоговая база * 13 % (налоговая ставка)

Поле «Сумма фиксированных авансовых платежей».

Это поле заполняется только в отношении иностранцев, работающих по патенту.

Поле «Сумма налога удержанная». Указывается сумма удержанного НДФЛ.

Поле «Сумма налога перечисленная». Указывается сумма перечисленного в налоговую НДФЛ.

Поле «Сумма налога, излишне удержанная налоговым агентом».

Указывается сумма излишне удержанного НДФЛ.

Вообще по закону излишне удержанный налог должен быть возвращён работнику, но если не успевают этого сделать к сроку сдачи справки 2-НДФЛ (к 1 апреля), тогда эта сумма вносится в данное поле.

Поле «Сумма налога, не удержанная налоговым агентом».

Указывается сумма НДФЛ, не удержанная в отчётном периоде.

Отображение в 2-НДФЛ возможных ситуаций

ВНИМАНИЕ: с 1 января 2016 года (согласно п.6 ст. 226 НК РФ) НДФЛ, удержанный с больничных (включая пособие по уходу за больным ребёнком) и отпускных пособий, нужно будет перечислять в бюджет не позднее последнего дня месяца, в котором они выплачены.

Ситуация: зарплату начислили в декабре 2016, а выплатили в начале января 2017. В этом случае декабрьскую зарплату отображаем в справке НДФЛ за 2016 год, включая пункты «Сумма налога исчисленная» и «Сумма налога удержанная».

Да, несмотря на то, что фактически НДФЛ будет удержан лишь в январе или даже позже, его сумму всё равно включаем в пункт «Сумма налога удержанная» справки за 2016 год.

Исключение: зарплата была начислена в 2016 году, но в 2017 так и не была выплачена к сроку сдачи 2-НДФЛ (к 1 апреля). Тогда эту зарплату нужно включить в справку 2-НДФЛ за 2017 год.

Ситуация: доходы работника в течение года облагались по разным ставкам. ФНС предлагает последовательно заполнять данные в разделах 3 и 5 вначале для одной ставки, потом - для другой.

При этом справка 2-НДФЛ должна быть одна.

- Образец заполнения справки по новой форме 2-НДФЛ -

- Образец заполнения справки по старой форме 2-НДФЛ -

Налоговые агенты обязаны рассчитать и перечислить НДФЛ со всех выплат физлицам. По итогам прошедшего года в ИФНС представляются справки 2-НДФЛ о выплаченных вознаграждениях и прочих доходах, а также об удержанном налоге. О том, какой стала новая форма справки 2-НДФЛ в 2018 году, и как ее заполнить, расскажем в этой статье.

Новая форма 2-НДФЛ в 2018 году

Справка 2-НДФЛ была утверждена приказом ФНС РФ от 30.10.2015 № ММВ-7-11/485. Но уже утвержден новый приказ ФНС о внесении изменений в ее форму (приказ ФНС от 17.01.2018 № ММВ-7-11/19). Причиной обновлений стало предоставление возможности подавать сведения 2-НДФЛ правопреемникам налогового агента.

Насколько новая форма 2-НДФЛ 2018 отличается от прежней?

- В раздел 1 «Данные о налоговом агенте» добавлены новые поля о форме реорганизации (ликвидации) и ИНН/КПП реорганизованной фирмы. Заполнять их нужно правопреемникам, подающим сведения за фирму-предшественника.

- Из «Данных о физлице – получателе дохода» раздела 2 в новой форме 2-НДФЛ за 2018 год удалены все поля, связанные с местом проживания физлица: адрес, код страны, код субъекта.

- Исключено отражение инвестиционных вычетов по налогу в разделе 4.

- Уточнен порядок отражения документа, подтверждающего полномочия представителя агента (правопреемника): нужно будет указывать его наименование и реквизиты.

- Меняется штрих-код справки 2-НДФЛ.

Образец справки 2-НДФЛ (новая форма-2018) можно найти ниже. Применяться новая форма будет с отчетности за 2017 год, после вступления ее в силу 10.02.2018 г.

Напомним, что справки по доходам 2017 г. с признаком «1» и «3» подаются в ИФНС не позднее 02.04.2018 г., а с признаком «2» и «4» – 01.03.2018 г.

Как заполнять новую форму 2-НДФЛ

Очевидно, что вместе с формой 2-НДФЛ обновился порядок ее заполнения и электронные форматы.

Бланк Справки – это по-прежнему заголовок и 5 разделов (см. образец заполнения новой формы 2-НДФЛ). Далее рассмотрим, как их заполнить с учетом принятых новшеств.

Заполняйте Справку отдельно по каждой ставке НДФЛ . Если все показатели на одной странице не поместились, заполняется необходимое их количество, а заголовок, данные об агенте и его подпись ставятся на каждой странице.

Заголовок

В заголовок новой формы 2-НДФЛ за 2018 год вносится год, за который составляется Справка, ее номер и дата составления. Составляя аннулирующую или корректирующую форму, номер справки указывайте тот же, а дату составления – новую.

Поле «Признак» – ставим «1» для обычной Справки («3» для правопреемников), и «2», если 2-НДФЛ представляется из-за невозможности удержать налог («4» для правопреемников). Если справка составляется для выдачи физлицу по его запросу, поле не заполняется (подробнее об этом читайте ).

«Номер корректировки»: «00» для первичной Справки, «01», «02» и т.д. для корректирующих. В аннулирующей форме ставится «99».

Код ИФНС указывается по месту учета агента.

Раздел 1

При заполнении новой формы 2-НДФЛ сюда вносятся следующие данные о налоговом агенте:

- «Код по ОКТМО», соответствующий территории места нахождения агента (реорганизованной фирмы), он может состоять из 8 или 11 знаков;

- контактный телефон;

- ИНН и КПП агента (правопреемника), а если справка подается по обособленному подразделению, КПП - по местонахождению «обособки»;

- сокращенное наименование фирмы/полное Ф.И.О. предпринимателя; правопреемники агента указывают наименование реорганизованной фирмы;

- код в поле «Форма реорганизации (ликвидации)» справки 2-НДФЛ за 2018 год (новая форма) указывается правопреемником согласно Приложения № 2 к приказу;

- преемник также указывает «ИНН/КПП реорганизованной организации».

Раздел 2

Обновленный раздел 2 Справки теперь отражает следующие данные о получившем доход физлице (скачать новую форму 2-НДФЛ 2018 можно в конце этой статьи):

- ИНН, присвоенный в РФ и в стране гражданства (для иностранцев). При отсутствии ИНН, поля не заполняются (подробнее об ИНН в 2-НДФЛ читайте );

- фамилию, имя, отчество (при наличии) физлица указывают полностью, как в его удостоверении личности. Для Ф.И.О. иностранцев можно использовать латиницу;

- «Статус налогоплательщика» - обозначается цифрой от «1» до «6». Так, налоговые резиденты РФ – это «1», нерезиденты – «2» и т.д.;

- дата рождения физлица;

- код гражданства указывается по классификатору ОКСМ; код России – 643. Если гражданства у физлица нет, указывается код выдавшей ему удостоверение личности страны;

- код удостоверяющего документа выбирается из списка приложения № 1 к «Порядку заполнения»; далее пишем его серию и номер.

Как видим, раздел 2 Справки 2-НДФЛ новой формы-2018, образец которой здесь представлен, значительно уменьшился в объеме.

Раздел 3

В эту часть Справки 2-НДФЛ новой формы-2018 (бланк, образец опубликованы ниже) вносятся доходы физлица за год.

Если подается Справка с признаком «2» или «4», в раздел включают доходы, удержать налог с которых невозможно (в конце этой статьи можно скачать новую форму справки 2-НДФЛ).

В таблице раздела 3 отражают:

- порядковый месяц, за который начислен и получен доход (в порядке хронологии);

- коды доходов и вычетов, перечисленные в приложении 1 и 2 к приказу ФНС РФ от 10.09.2015 № ММВ-7-11/387 в ред. от 24.10.2017. С 2018 г. перечень кодов обновился, подробнее можно узнать об этом ;

- суммы доходов и вычетов соответственно коду, (кроме стандартных, социальных, имущественных), причем вычет не может превышать доход. Если одному «доходному» коду соответствует несколько кодов вычетов, первый код вычета и его сумма указывается напротив кода и суммы дохода, а остальные в строках ниже, при этом «доходные» строки напротив них не заполняются.

В поле «Сумма дохода» по соответствующему коду нужно отражать всю сумму фактически полученного дохода, независимо от применявшейся налоговой ставки при каждой выплате (письмо Минфина РФ от 21.07.2017 № 03-04-06/46690).

Раздел 4

Этот раздел Справки 2-НДФЛ (новая форма-2018), бланк которой мы рассматриваем, содержит вычеты: стандартные, социальные и имущественные.

- Поле «Код вычета» заполняется, согласно перечню кодов (приложение № 2 к приказу ФНС РФ № ММВ-7-11/387);

- сумма вычета указывается соответственно его коду;

- по социальным/имущественным вычетам дополнительно заполняются реквизиты уведомления ИФНС.

Раздел 5

В этом разделе бланка 2-НДФЛ новой формы (бланк скачать можно по ссылке в конце статьи) обобщаются суммы доходов и НДФЛ:

- «Общая сумма дохода» – суммируем все доходы из раздела 3, а для справки с признаком «2» и «4» здесь отражают сумму дохода, с которого не удержан налог;

- «Налоговая база» – из «Общей суммы дохода» минусуем налоговые вычеты разделов 3 и 4;

- «Сумма налога исчисленная» – «Налоговая база» умножается на ставку НДФЛ; для справки с признаком «2» и «4» - указывается неудержанная сумма налога;

- «Сумма фиксированных авансовых платежей», принимаемая в уменьшение налога, отражается теми, у кого есть иностранные работники по патенту; также следует указать в специальном поле реквизиты уведомления, подтверждающего право уменьшения налога, и код выдавшей его ИФНС;

- «Сумма налога удержанная» – НДФЛ, удержанный в налоговом периоде;

- «Сумма налога перечисленная» – НДФЛ, уплаченный в бюджет; в справках 2-НДФЛ новой формы (образец см. далее) с признаком «2» и «4» в этом поле указываются нули;

- «Сумма налога, излишне удержанная» включает суммы НДФЛ, не возвращенные физлицу агентом, и переплату по налогу, возникшую при изменении налогового статуса физлица;

- «Сумма налога удержанная» – общая сумма удержаний с физлица в отчетном году;

- «Сумма налога не удержанная» – налог, который удержать не удалось (отражается в справках с любым признаком);

- в поле «Налоговый агент» выбираем соответствующую цифру: «1», если Справку 2-НДФЛ новой формы-2018 заполнит и представит сам агент, и «2», если Справка подается его представителем (правопреемником). Для представителя (правопреемника) необходимо указать реквизиты документа, подтверждающего полномочия;

- указывается полное Ф.И.О. лица, представившего Справку, ставится его подпись.

За 2018 год всем бухгалтерам предстоит сдавать новую форму 2-НДФЛ. Она утверждена приказом ФНС России от 2 октября 2018 года № ММВ-7-11/566@. Теперь форма 2-НДФЛ будет не на одном листе, а на двух. Появилось совершенно новое приложение. И еще одно важное новшество. У справки 2 –НДФЛ две формы: одна предназначена для сдачи в налоговую инспекцию, вторая «облегченная» – для сотрудников. Статья представлена редакционной коллегией книги «Годовой отчет 2018 под редакцией В.И..

Бухгалтерия компании составляет Справки на каждого сотрудника, который работает в штате и на каждого работника, которому был выплачен доход по гражданско-правовым договорам.

Если компания в 2018 году выплачивала работнику дивиденды, с суммы выплаты нужно удержать НДФЛ по ставке 13%. И это не зависит от того, за какой период выплачены дивиденды. Для расчета НДФЛ нужно взять ту ставку, которая действует на момент выплаты в соответствии с пунктом 4 статьи 226 Налогового кодекса РФ.

Причем Справку 2-НДФЛ нужно сдавать и том случае, если компания, как налоговый агент не смогла удержать налог в соответствии с пунктом 5 статьи 226 НК РФ.

С 2018 года вступило в действие по НДФЛ для реорганизуемых компаний. Если компания до завершения реорганизации не успела сдать сведения по форме 2-НДФЛ, расчет по форме 6-НДФЛ или приложение 2 к декларации по налогу на прибыль, отчетность в инспекцию должен представить правопреемник. Когда правопреемников несколько, нужно определить компанию, которая будет назначена ответственной за отчетность, и это нужно указать в передаточном акте или разделительном балансе в соответствии с пунктом 5 статьи 230 НК РФ.

Поле Признак

В форме справки в разделе, посвященном общей информации о плательщике и налоговом агенте, есть поле «Признак». Это поле как раз и показывает, по какому основанию представлены сведения о доходах:

- «1» нужно поставить, если сведения представлены с удержанием НДФЛ . В соответствии с пунктом 2 статьи 230 НК РФ.

- «2» нужно поставить, если налоговый агент – компания не смогла удержать НДФЛ. В соответствии сведения с пунктом 5 статьи 226 и пунктом 14 статьи 226.1 НК РФ.

- «3» нужно поставить, если сведения представляет правопреемник. Сведения представлены с удержанием НДФЛ с выплат работникам. В соответствии с пунктом 2 статьи 230 НК РФ.

- «4» нужно поставить, если сведения представляет правопреемник и НДФЛ не был удержан с выплат работникам. В соответствии с пунктом 5 статьи 226 и пунктом 14 статьи 226.1 НК РФ.

Как заполнить 2-НДФЛ

Форма 2-НДФЛ состоит из:

- заголовка;

- раздела 1 «Данные о физическом лице – получателе дохода»;

- раздела 2 «Общие суммы дохода и налога по итогам налогового периода»;

- раздела 3 «Стандартные, социальные и имущественные налоговые вычеты»;

- приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

Заголовок справки 2-НДФЛ

Это самая простая часть Справки. Сначала нужно заполнить поля с основными регистрационными данными компании и указать период, за который сдается справка:

- ИНН и КПП компании;

- порядковый номер справки в отчетном налоговом периоде;

- наименование компании-налогового агента;

- код реорганизации и ИНН/КПП реорганизованной организации;

- код ОКТМО;

- телефон.

Если составляете корректирующую либо аннулирующую справки взамен ранее представленной, в поле «Номер корректировки» нужно указать соответствующий номер.

В поле «Номер корректировки» нужно проставить:

- «00», если это первичная форма;

- «01», «02» и т. д, если это корректирующая справка, которая сдается взамен ранее представленной; нужно указать значение на единицу больше, чем указано в предыдущей справке;

- «99», если это аннулирующая справка, которая сдается взамен ранее представленной.

Раздел 1 «Данные о физическом лице – получателе дохода»

В этом разделе указываются данные о физическом лице:

ИНН физического лица.

В поле «ИНН в стране гражданства» указывается ИНН налогоплательщика (или его аналог) в стране гражданства для иностранных лиц при наличии информации у налогового агента. Если у работника нет ИНН , то это поле нужно оставить пустым. Отсутствие ИНН не является основанием для отказа в приеме справки. Такие разъяснения ФНС России дала в письме от 22 марта 2018 года № ГД-2-14/562@;

Фамилия, имя, отчество. Все нужно вписать без сокращений, как в паспорте.

Статус налогоплательщика:

Нужно проставить цифру:

- «1», если налогоплательщик является налоговым резидентом РФ;

- «2», если налогоплательщик не является налоговым резидентом РФ;

- «3», если налогоплательщик – высококвалифицированный специалист не является налоговым резидентом РФ;

- «4», если налогоплательщик – участник Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом (член экипажа судна, плавающего под государственным флагом РФ), не является налоговым резидентом РФ;

- «5», если налогоплательщик – иностранный гражданин (лицо без гражданства) признан беженцем или получил временное убежище на территории РФ, не является налоговым резидентом РФ;

- «6», если налогоплательщик – иностранный гражданин осуществляет трудовую деятельность по найму в РФ на основании патента.

Дата рождения.

Нужно указать число, порядковый номер месяца, год. В формате последовательной записи данных арабскими цифрами.

Гражданство (код страны).

Здесь нужно вписать числовой код страны, гражданином которой является налогоплательщик. Код страны можно проверить по Общероссийскому классификатору стран мира (ОКСМ).

Код вида документа, удостоверяющего личность.

Реквизиты документа, удостоверяющего личность.