Как найти коэффициент автономии по балансу. Коэффициент автономии: понятие, трактовка, расчет

Финансовая устойчивость организации – это сбалансированность финансовых средств

(как внешних, так и личных), наличие доступных средств, позволяющих заниматься осуществлением хозяйственной деятельности в течение длительного времени.

При анализе финансовой устойчивости помимо коэффициента финансовой независимости используют

- коэффициент финансирования,

- коэффициент финансовой активности

- коэффициент финансовой устойчивости.

Высокий показатель коэффициента финансовой устойчивости организации является гарантией в процессе получения кредита в трудный экономический период.

Анализ коэффициента финансовой независимости

Анализируют коэффициент финансовой независимости следующим образом:

- изучают его динамику за несколько лет,

- выявляют структурные изменения,

- определяют взаимосвязь между этими изменениями и его уровнем.

Полученные данные делают возможным моделирование финансовой устойчивости предприятия на будущие периоды.

Стоит выделить несколько видов финансовой устойчивости:

- абсолютная устойчивость,

- нормальная устойчивость,

- неустойчивое положение

- кризисное состояние.

Такое подразделение характеризуется уровнем возмещения заемных средств собственными активами

Коэффициент финансовой независимости представляется одним из наиболее важных финансово-экономических показателей и тщательно используется при изучении финансово-хозяйственной деятельности предприятия.

Коэффициент финансовой независимости представляет из себя показатель, характеризующий долю собственного капитала в общем числе активов организации.

Сущность коэффициента финансовой независимости заключается в том, чтобы показать, какая часть активов обеспечивается собственными средствами, а какая – привлеченными посредством кредитных учреждений.

Данная информация очень важна для представителей источников кредитования.

Банки и инвесторы проявляют интерес к значению коэффициента:

чем он выше, тем больше вероятность выдачи займа.

Ведь высокий показатель говорит о том, что организация в состоянии расплатиться по долговым обязательствам за счет привлечения личных средств, даже если оставшаяся часть – заемная.

Более того, компания, использующая высокое число привлеченных средств, выплачивает значительные суммы по процентам, следовательно, не обладает достаточными средствами для формирования резервов и роста доходов.

В настоящее время не существует каких-либо жестких рамок, в пределах которых коэффициент финансовой независимости считается наиболее оптимальным.

Однако среди экономистов бытует мнение, что доля собственных средств должна составлять как минимум половину (50 %) от общего числа активов.

Объясняется данная точка зрения довольно просто: в случае требования кредиторов расплатиться по всем существующим обязательствам, организация сможет реализовать 50 процентов сформированного за счет личного капитала имущества.

В мировой практике минимальная величина этого коэффициента считается допустимой порядка 30-40 процентов.

Однако зарубежные специалисты чаще используют показатель “коэффициент финансовой зависимости”. По смыслу он является противоположным, хотя тоже показывает отношение собственных и заемных средств.

Интерпретируя этот коэффициент, следует учитывать несколько факторов.

К таковым относятся:

- усредненное значение показателя в других занимаемых отраслях,

- наличие и доступ организации к различным источникам привлечения средств,

- отличительные черты осуществляемой производственной деятельности.

Нормативным для коэффициента финансовой независимости значением является цифра 0,6.

Финансовое состояние компании считается тем благополучнее, чем выше коэффициент финансовой независимости

Приближенность показателя к единице может свидетельствовать о временной приостановке темпов развития организации.

Полный отказ от привлечения заемных средств лишает предприятие дополнительных активов, за счет которых можно повысить доходы организации.

Тем не менее, в кризисной ситуации минимизируются риски возникновения неблагоприятных финансовых последствий.

Расчет коэффициента финансовой независимости, формулы

Чтобы рассчитать коэффициент финансовой независимости, нужно вычислить значение соотношения между собственным капиталом и резервами и общей суммой активов.

Можно также применить формулу расчета по группе активов и пассивов.

В данном случае соотносится капитал и имеющиеся резервы и суммарное значение наиболее ликвидных активов, быстро-реализуемых активов, медленно-реализуемых активов и труднореализуемых активов.

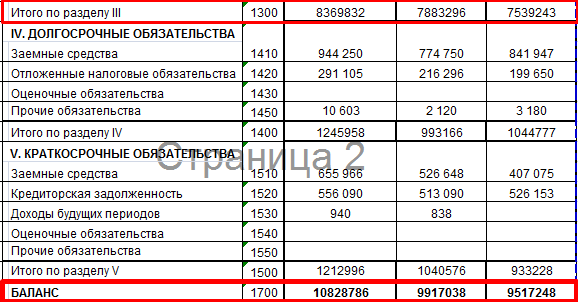

При применении данных бухгалтерского баланса используется следующая формула:

соотносятся строка 490 и строка 700.

Согласно форме № 1, по 490 строке отображается сумма следующих строк:

- 410 (уставный капитал), 420 (добавочный капитал), 430 (резервный капитал) и 470 (нераспределенная прибыль или непокрытый убыток за вычетом строки 411 в случае образования прибыли и строки 470 в случае возникновения убытка).

- По строке 700 показывается сумма 490, 590 и 690 строк.

- Строка 590 – это суммарное значение 510, 515 и 520 строк (займы и кредиты, отложенные налоговые обязательства и прочие долгосрочные обязательства соответственно).

- 690 строка – сумма 610, 620, 630, 640, 650 и 660 строк (займы и кредиты, кредиторская задолженность, задолженность перед участниками по выплате доходов, доходы будущих периодов, резервы предстоящих расходов и прочие краткосрочные обязательства).

Рассмотрим пример расчета коэффициента финансовой независимости.

На начало и конец года баланс предприятия равен 1,436 млрд. рублей и 1,685 млрд. рублей соответственно. Собственные средства в начале года составили 584 млн. рублей, на конец – 673 млн. рублей.

При вычислении значения изменения коэффициента за год, следует для начала определить величину коэффициента финансовой независимости в начале года:

- нужно разделить 584 на 1436, получаем цифру 0,406;

- далее, определяем значение коэффициента на конец года:

673/1685 = 0,39.

- изменение коэффициента финансовой независимости за год составило:

0,39/0,406 = 0,96 (уменьшилось на 3,94 %).

Затем, определяем соотношения фактического значения коэффициента финансовой независимости и нормативного:

- В качестве нормы применяется значение, равное 0,6.

- на начало года доля фактического значения от нормативного составит: 0,406/0,6 = 0,67 или 67 % от приемлемого значения;

- на конец года коэффициент показывает следующее: 0,39/0,6 = 0,65 или 65 % от нормального значения.

Коэффициент финансовой независимости применим и в обычных житейских ситуациях

В данном случае этот коэффициент рассматривается, как соотношение получаемой прибыли к инвестиционным затратам.

Стоит стремиться к значению коэффициента финансовой независимости, равному единице.

Это будет показывать, что инвестированных средств достаточно для того, чтобы оплатить все предполагаемые расходы.

В ситуации, когда достигается оптимальное соотношение доходов и расходов, можно существовать только посредством вложенных средств, при этом не испытывая никаких ограничений.

Коэффициент автономии

Справка!

Справка!

- Совокупные активы (стр.

Важный момент!

КА = СК/СА, где:

СА - совокупные активы;

КА = стр. 1300 / стр. 1700

Важный момент!

Важный момент!

Примеры расчета коэффициента

Вывод!

Вывод!

Вопросы и ответы по теме

Справочные материалы по теме

Вернуться на методику анализ финансовой отчетности

Коэффициент автономии

При анализе финансовой отчетности , для определения уровня финансовой устойчивости в долгосрочной перспективе используется коэффициент автономии.

Определение.Коэффициент автономии определяется как отношение собственного капитала к сумме всех средств(сумма: капитала и резервов, краткосрочных пассивов и долгосрочных обязательств), авансированных предприятию (или отношение величины собственных средств к итогу баланса предприятия).

Значок в формулах (акроним): EtTA

Синонимы: коэффициент финансовой независимости, коэффициент концентрации собственного капитала, коэффициент собственности, коэффициент независимости, коэффициент концентрации собственного капитала, Equity to Total Assets, EQ/TA)

Формула расчета коэффициента текущей ликвидности:

EtTA — Коэффициент автономии, долей единиц;

EC — собственный капитал (Equity Capital), руб

TA — сумма активов (Total Assets), руб

Предназначение. Коэффициент автономии (коэффициент концентрации собственного капитала, коэффициент собственности) — характеризует долю собственности владельцев предприятия в общей сумме авансированных средств. Чем выше значение коэффициента, тем финансово более устойчиво и независимо от внешних кредиторов предприятие.

Коэффициент автономии имеет большое значение для инвесторов и кредиторов, т.к. чем выше значение коэффициента, тем меньше риск потери инвестиции и кредитов. Владельцы компании, напротив, предпочитают низкую долю собственного капитала с целью получения большей выгоды (это происходит, когда рентабельность активов больше стоимости заемного капитала).

Пример. Итог баланса предприятия на начало года был равен 1,265 млрд. рублей, на конец 1,369 млрд.

Коэффициенты финансовой устойчивости

рублей. Собственные средства предприятия на начало года составляли 589 млн. рублей, на конец года 623 млн. рублей.

Как и на сколько изменилось значение коэффициента автономии за год?

На сколько коэффициент автономии

соответствует нормативному значению?

Определим значение коэффициента автономии в начале года:

EtTAнач = 589 / 1265 = 0,4656.

Определим значение коэффициента автономии в конце года:

EtTAкон = 623 / 1369 = 0,4551.

Изменение коэффициента автономии

за год составит:

EtTA = EtTAкон / EtTAнач = 0,4551 / 0,4656 = 0,9775 или уменьшилось на 2,31%.

Определим соотношение фактического значения коэффициента автономии и нормативного:

EtTAнач / норм = 0,4656 / 0,6 = 0,776 или 77,6% от нормативного значения.

EtTAкон / норм = 0,4551 / 0,6 = 0,7585 или 75,85% от нормативного значения.

Ответ. Значение коэффициента автономии уменьшилось на 2,31%. В начале года коэффициент автономии составлял 77,6% от нормативного значения, а в конце года 75,85%.

Коротко: Коэффициент автономии – удобный и эффективный индикатор финансовой стабильности компании.

Что показывает коэффициент автономии — формула по балансу?

Он рассчитывается как отношение собственного капитала к активам бизнеса, базируясь на сведениях бухгалтерского баланса (форма № 1). Значение Equity to Total Assets интересно партнерам, кредиторам, инвесторам, собственникам. Его нормативное значение – от 0,5. Если показатель приблизился к единице, то компания стабильна, но недостаточно использует заемное финансирование, чем сдерживает свой рост.

Подробно

Кредиторы с готовностью сотрудничают с компаниями, способными своевременно погашать свои финансовые обязательства. Оттого они заранее оценивают, способна ли фирма покрыть имеющиеся у нее обязательства собственным капиталом и резервными отчислениями. Этот критерий также характеризует финансовую устойчивость бизнеса.

Коэффициент автономии (Equity to Total Assets - EQ/TA, КА) или показатель финансовой независимости - это относительный финансовый индикатор, который позволяет определить степень зависимости компании от заемного финансирования, а также ее способность погашать обязательства за счет собственных средств.

Справка! КА применяется в практике деятельности арбитражных управляющих, которые обязаны установить финансовое состояние компании перед тем, как начать процедуру банкротства в его отношении (Постановление Правительства РФ от 25.06.03 № 367 «Об утверждении правил проведения арбитражным управляющим финансового анализа»).

Аналитики используют показатель финансовой независимости для оценки финансовой устойчивости бизнеса и оценки вероятности его банкротства.

Справка! Обратным показателю автономии выступает коэффициент финансовой зависимости, а его аналогом - коэффициент прогноза банкротства.

Сокращение Equity to Total Assets - первый признак того, что компания требует проверки на вероятность банкротства (коэффициент прогноза банкротства, коэффициент капитализации и др.). Если эта тенденция имеет продолжительный характер, то инвесторам и кредиторам бизнеса следует обдумать свои вливания.

Формула расчета коэффициента автономии

Определить текущее значение показателя EQ/TA можно на базе сведений формы № 1 отчетности - бухгалтерского баланса. Для этого из него необходимо взять сведения:

- Совокупный собственный капитал и резервы (стр.1700).

Важный момент! При расчете индикатора КА учитываются все активы вне зависимости от степени их ликвидности.

В теории финансового анализа используется такая формула определения EQ/TA:

КА = СК/СА, где:

СА - совокупные активы;

СК - собственный капитал и резервные запасы.

В практике деятельности российских компаний представленная выше формула выражается через строки бухгалтерского баланса (форма № 1):

КА = стр. 1300 / стр. 1700

Важный момент! Если при расчете к собственному капиталу прибавить долгосрочные обязательства, то получится коэффициент финансовой устойчивости.

Нормативное значение индикатора

Показатель Equity to Total Assets может применяться к организациям любой отрасли экономики, любого масштаба деятельности и формы собственности Его нормативное значение также универсально и едино для всех субъектов хозяйствования.

Важный момент! При проведении детального финансового анализа практикуют сравнение полученного значения со средними показателями в выбранной отрасли экономики.

В ходе анализа показателя важно учитывать некоторые допущения:

- чем выше значение показателя финансовой автономии, тем более устойчивым представляется положение предприятия;

- если коэффициент автономии близок к 1, то считается, что развитие бизнеса сдерживается недостаточным использованием заемного финансирования.

Примеры расчета коэффициента

Расчет и анализ показателя EQ/TA удобнее всего представить на примере конкретных российских компаний. В качестве объектов исследования были выбраны:

- нефтяная компания ПАО «Башнефть»;

- один из лидеров розничной интернет-торговли НЕПАО «Юлмарт».

Вывод! Анализ финансовой независимости ПАО «Башнефть» показал, что в 2015-2017 гг. компания становится все более зависимой от заемных источников финансирования. В 2017 году показатель опускается ниже нормативной границы. Такое положение дел обусловлено реорганизацией нефтяного гиганта в 2015 году, которая привела к постепенному сокращению величины собственного капитала.

Вывод! У компании «Юлмарт» степень независимости от внешних источников финансирования растет в связи тем, что в условиях нестабильной макроэкономической ситуации и волатильности курса рубля она решила следовать стратегии использования собственных источников финансирования деятельности.

Общий итог анализа: положение торговой компании «Юлмарт» в 2017 году устойчивее, чем у нефтяного гиганта «Башнефть». В образце представлен алгоритм использования формулы коэффициента автономии в табличном редакторе Excel.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Справочные материалы по теме

Коротко: Коэффициент автономии – удобный и эффективный индикатор финансовой стабильности компании. Он рассчитывается как отношение собственного капитала к активам бизнеса, базируясь на сведениях бухгалтерского баланса (форма № 1). Значение Equity to Total Assets интересно партнерам, кредиторам, инвесторам, собственникам. Его нормативное значение – от 0,5. Если показатель приблизился к единице, то компания стабильна, но недостаточно использует заемное финансирование, чем сдерживает свой рост.

Подробно

Кредиторы с готовностью сотрудничают с компаниями, способными своевременно погашать свои финансовые обязательства. Оттого они заранее оценивают, способна ли фирма покрыть имеющиеся у нее обязательства собственным капиталом и резервными отчислениями. Этот критерий также характеризует финансовую устойчивость бизнеса.

Коэффициент автономии (Equity to Total Assets - EQ/TA, КА) или показатель финансовой независимости - это относительный финансовый индикатор, который позволяет определить степень зависимости компании от заемного финансирования, а также ее способность погашать обязательства за счет собственных средств.

Справка! КА применяется в практике деятельности арбитражных управляющих, которые обязаны установить финансовое состояние компании перед тем, как начать процедуру банкротства в его отношении (Постановление Правительства РФ от 25.06.03 № 367 «Об утверждении правил проведения арбитражным управляющим финансового анализа»).

Аналитики используют показатель финансовой независимости для оценки финансовой устойчивости бизнеса и оценки вероятности его банкротства.

Справка! Обратным показателю автономии выступает коэффициент финансовой зависимости, а его аналогом - коэффициент прогноза банкротства.

Сокращение Equity to Total Assets - первый признак того, что компания требует проверки на вероятность банкротства (коэффициент прогноза банкротства, коэффициент капитализации и др.). Если эта тенденция имеет продолжительный характер, то инвесторам и кредиторам бизнеса следует обдумать свои вливания.

Формула расчета коэффициента автономии

Определить текущее значение показателя EQ/TA можно на базе сведений формы № 1 отчетности - бухгалтерского баланса. Для этого из него необходимо взять сведения:

- Совокупные активы (стр. 1300).

- Совокупный собственный капитал и резервы (стр.1700).

Важный момент! При расчете индикатора КА учитываются все активы вне зависимости от степени их ликвидности.

В теории финансового анализа используется такая формула определения EQ/TA:

КА = СК/СА, где:

СА - совокупные активы;

СК - собственный капитал и резервные запасы.

В практике деятельности российских компаний представленная выше формула выражается через строки бухгалтерского баланса (форма № 1):

КА = стр. 1300 / стр. 1700

Важный момент! Если при расчете к собственному капиталу прибавить долгосрочные обязательства, то получится коэффициент финансовой устойчивости.

Нормативное значение индикатора

Показатель Equity to Total Assets может применяться к организациям любой отрасли экономики, любого масштаба деятельности и формы собственности Его нормативное значение также универсально и едино для всех субъектов хозяйствования.

Важный момент! При проведении детального финансового анализа практикуют сравнение полученного значения со средними показателями в выбранной отрасли экономики.

В ходе анализа показателя важно учитывать некоторые допущения:

- чем выше значение показателя финансовой автономии, тем более устойчивым представляется положение предприятия;

- если коэффициент автономии близок к 1, то считается, что развитие бизнеса сдерживается недостаточным использованием заемного финансирования.

Примеры расчета коэффициента

Расчет и анализ показателя EQ/TA удобнее всего представить на примере конкретных российских компаний. В качестве объектов исследования были выбраны:

- нефтяная компания ПАО «Башнефть»;

- один из лидеров розничной интернет-торговли НЕПАО «Юлмарт».

Вывод! Анализ финансовой независимости ПАО «Башнефть» показал, что в 2015-2017 гг. компания становится все более зависимой от заемных источников финансирования. В 2017 году показатель опускается ниже нормативной границы. Такое положение дел обусловлено реорганизацией нефтяного гиганта в 2015 году, которая привела к постепенному сокращению величины собственного капитала.

Вывод! У компании «Юлмарт» степень независимости от внешних источников финансирования растет в связи тем, что в условиях нестабильной макроэкономической ситуации и волатильности курса рубля она решила следовать стратегии использования собственных источников финансирования деятельности.

Общий итог анализа: положение торговой компании «Юлмарт» в 2017 году устойчивее, чем у нефтяного гиганта «Башнефть». В образце представлен алгоритм использования формулы коэффициента автономии в табличном редакторе Excel.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Справочные материалы по теме

Коэффициент финансовой независимости в Excel

Коэффициент финансовой автономии (или независимости) отображает долю активов, которая может быть покрыта за счет собственных средств предприятия. Оставшиеся активы покрываются с помощью заемного капитала. Значение показателя интересует инвесторов, банковские организации. Чем выше значение, тем более независимое предприятие.

Экономический смысл показателя

Коэффициент автономии собственных средств является одним из показателей финансовой стабильности предприятия. Их значения характеризуют долгосрочную платежеспособность организации.

Коэффициент автономии (концентрации собственного капитала, собственности предприятия) иллюстрирует степень независимости организации от кредиторов. Определяется как отношение собственных средств к величине всех активов. То есть показывает долю собственного капитала в совокупности активов, собственных и заемных.

Высокие значения показателя указывают на финансовую стабильность. Низкие, напротив, на значительную зависимость от кредиторов.

Коэффициент собственности применяется финансовыми аналитиками, арбитражными управляющими, кредитными организациями и инвесторами.

Коэффициент финансовой автономии и формула по балансу

Общая формула показателя:

Кфа = собственный капитал и резервы / активы.

В расчет берется сумма всех активов предприятия (максимально ликвидных, быстро-, медленно- и труднореализуемых).

Формула по данным бухгалтерского баланса:

Кфа = стр. 1300 / стр. 1700.

По сути, нужны цифры из пассива баланса.

Расчет коэффициента финансовой независимости:

Показатель на протяжении трех анализируемых периодов не сильно поменялся. Что указывает на стабильное финансовое состояние фирмы. Чтобы сделать выводы о независимости предприятия от заемных средств, нужно знать норму значения.

Коэффициент финансовой автономии: нормативное значение

Принятое нормативное ограничение для предприятий России – >0,5. Чем выше показатель, тем более стабильным считается финансовое состояние организации. Оптимальное значение – 0,6-0,7.

Если коэффициент максимально приблизился к единице, возможно, темпы развития фирмы сдерживаются. Предприятие намеренно не привлекает заемный капитал, а потому лишается дополнительного источника финансирования. Ведь за счет заемных средств реально увеличить доходы. С другой стороны, если ситуация на рынке ухудшится, ухудшится и финансовое положение фирмы.

Значения коэффициента у изучаемого предприятия (см. выше) не опускаются ниже 0,75.

Коэффициент автономии. Формула. Пример расчета для ОАО «Северсталь»

Какие выводы можно сделать:

- предприятие финансово устойчиво;

- если все кредиторы сразу потребуют вернуть долги, фирма сможет расплатиться.

Нормативное значение показателя является обобщенным. Коэффициент финансовой независимости конкретной компании нужно сравнивать с таким же показателем у предприятий одной отрасли. Такой подход позволят определить точное место своей фирмы среди конкурентов.

- Коэффициент финансовой автономии показывает долю собственности предприятия в общей сумме активов.

- Рассчитывается как отношение собственного капитала к сумме всех средств компании.

- Принятая норма – больше 0.5.

- Меньше 0.5 если имеется возможность приобретения активов за счет заемных средств; на снижение финансовой устойчивости фирмы.

- Высокие значения – индикатор финансовой стабильности (независимости от привлеченного капитала), возможности быстро погасить все долговые обязательства.

Коэффициент автономии

Коэффициент автономии еще называют коэффициентом финансовой независимости, данный показатель характеризует отношение собственного капитала предприятия к общей сумме активов фирмы. Является одним из классических показателей, характеризующих независимость предприятия от финансовых институтов (кредиторов). Высокие значения коэффициента автономии показывают высокую степень зависимости предприятия от кредитов и займов и низкую финансовую устойчивость, потому что любые непредвиденные платежи могут вызвать сбои в эффективности работы всего предприятия. Коэффициент автономии описывает структуру капитала предприятия и является важным показателем финансовой устойчивости организации.

Для инвесторов высокое значение коэффициента автономии свидетельствует о низком риске потери инвестиций.

Другие названия коэффициента автономии – коэффициент финансовой зависимости (debt ratio), коэффициент финансовой независимости (аналогичный) коэффициент финансового левериджа (debt to equity ratio), коэффициент собственности, коэффициент концентрации собственного капитала.

Формула коэффициента автономии

Коэффициент автономии = Собственный капитал / Суммарные активы

Аналитическая формула расчета коэффициента автономии

Для непосредственно расчета коэффициента автономии по бухгалтерскому балансу необходимо:

Коэффициент автономии = (стр. 490) / (стр. 700)

Нормативные значения коэффициента автономии

Нормативное значение для данного коэффициента составляет >0,5. В отечественной литературе также фигурирует значения от 0,6 до 0,7.

Коэффициент автономии

В мировой практике используют до 0,3-0,4 собственного капитала, это объясняется тем что придается большее значение репутации и своевременного исполнения обязательств перед кредиторами. Также следует, что возможны вариации в зависимости от отрасли, вида деятельности предприятия. Чем выше фондоемкость предприятия тем больше требуется предприятию долгосрочных источников финансирования и следовательно должна быть больше доля собственного капитала и выше значения коэффициента автономии. Наоборот, для материалоемких производств коэффициент автономии может быть ниже нормативного.

Существуют другие коэффициенты финансовой устойчивости и независимости:коэффициент концентрации собственного капитала, коэффициент маневренности собственного капитала, коэффициент структуры долгосрочных вложений, коэффициент концентрации заемного капитала, коэффициент структуры заемного капитала, коэффициент долгосрочного привлечения заемных средств. О данных коэффициентах вы можете прочитать в статье "Коэффициенты финансовой устойчивости".

Рентабельность может быть отрицательной

Финансовая устойчивость организации является основой долгосрочных перспектив в развитии ее финансово-экономического состояния. Постоянный, систематический анализ деятельности предприятия, выстраивание тактической структуры поведения на рынке проводится аналитиками, исходя из данных бухгалтерского учета. При этом применяется ряд финансовых инструментов, наглядно отражающих действительное положение фирмы и ее ближайшие перспективы. Одним из важнейших инструментов анализа финансового состояния предприятия является коэффициент автономии.

Коэффициент входит в группу инструментария оценки финансовой устойчивости и введен в действие постановлением правительства Российской Федерации № 367 от 25 июня 2003 года «Об утверждении правил проведения арбитражным управляющим финансового анализа» как самостоятельный инструмент финансового анализа в общей структуре комплексной оценки деятельности организации. Применяется сотрудниками аналитических отделов и центров для самодиагностики критериев финансовой устойчивости предприятия.

Основное определение

Планомерное и неуклонное развитие предприятия невозможно без участия в активах организации средств, введенных в обеспечение производства на условиях займового кредитования. В большей степени на финансовое положение влияют долгосрочные кредиты (займы), но учитываются также и краткосрочные обязательства, срок исполнения по которым достаточно мал.

Коэффициентом автономии организации называется математическое соотношение средств, являющихся собственностью организации (не отягощенных обременением), ко всему объему денежных средств, включающему займовые средства, долгосрочные (краткосрочные) обязательства и иные финансовые активы предприятия. В более обширном понимании коэффициент автономии можно представить как финансовый показатель предприятия, характеризующий степень зависимости экономического положения организации от кредитных средств.

Исходя из определения термина, становится ясно, что финансовая устойчивость предприятия тем стабильнее, чем большее значение имеет коэффициент автономии (финансовой независимости). Общепринятое номинальное значение коэффициента равняется – 0,65. Такой коэффициент показывает, что большая часть активов предприятия обеспечена собственными средствами. В первую очередь на коэффициент автономии обращают внимание кредитные организации и партнеры инвестиционных проектов. Им важно минимизировать риски, связанные с возможной потерей капиталовложений в результате банкротства компании.

Для Российской Федерации критическим показателем, характеризующим предполагаемую неспособность выплат долговых обязательств в краткосрочной перспективе, считается коэффициент, указывающий на долю финансирования производственной деятельности собственными средствами, в 35 процентов и ниже (за исключением редких случаев, когда низкий коэффициент автономности является для организации нормой в связи с особенностями производственной отрасли). В финансовой практике западных предприятий зависимость организаций от заемных средств оценивается по результатам инструмента финансового лавериджа, который является аналогом коэффициента автономии и имеет схожее номинальное значение.

Формула по балансу

Во всех случаях, когда речь идет о финансовых инструментах, исходные данные для анализа и расчетов берутся из программы бухгалтерского учета организации. Как правило, для расчета коэффициента необходимой и достаточной информацией служат данные бухгалтерских отчетов о прибылях и баланса. Принято считать, что при обеспечении производства собственными средствами на 50 процентов (коэффициент автономии равен 0,5) компания может расплатиться с кредиторами, реализовав активы. Однако учитывая, что разные активы имеют различную степень ликвидности на рынке, при полном расчете коэффициента автономии учитываются они все.

В структурном представлении формула расчета коэффициента автономии представляется в виде суммы собственных капиталовложений и резервных средств, деленых на сумму активов организации:

K(av) = (K(s)+K(r)) / (A(l)+A(b)+A(m)+A(t)),

или в виде:

- K(av) – значение коэффициента автономии по результатам расчетов;

- K(s) – собственный, не обремененный санкционными ограничениями капитал организации;

- K(r) – резервные средства, которые организация может привлечь без ущерба для производства;

- A(l) – активы компании имеющие наибольшую ликвидность на рынке;

- A(b) – активы организации, сроки реализации которых в перспективе статистически малы;

- A(m) – значение, противоположное A(b), активы с большими по сравнению с A(b) сроками реализации;

- A(t) – активы организации, реализация которых временно затруднена или прогнозируемо осложнена рядом обстоятельств.

Формула расчета по балансу коэффициента автономии формы №1 бухгалтерского учета, имеет вид:

K(av) = стр. 1300 / стр. 1700

Очевидно, что чем больше значение коэффициента автономии, тем более устойчиво положение компании на рынке. При проведении анализа финансовой эффективности управления производством значение автономии рассчитывают за отчетный период в сравнении со средним значением коэффициента для данной отрасли производства по региону. Дальнейшее стратегическое планирование производится на основании результатов расчетов, принимая во внимание данные о коэффициентах автономии прошедшего времени.

Графическое отображение динамики изменений коэффициента наглядно показывает систему финансово-экономического управления предприятием и его дальнейшие перспективы:

- Рост коэффициента автономии в сравнении с результатами прошедшего отчетного периода свидетельствует о стратегии руководства в обеспечении активов производственной деятельности как можно большим объемом собственных средств, об укреплении позиций организации на рынке товаров и услуг. Снижается риск банкротства фирмы и увеличивается вероятность успешных взаиморасчетов при внезапном наступлении сроков исполнения по всем долговым обязательствам. Стремление коэффициента автономии к единице в отдельных случаях указывает на упускаемые руководящим аппаратом возможности увеличения среднегодового дохода за счет повышения объемов займовых средств с последующим их вложением в производственный процесс (к примеру, увеличением объемов закупаемого сырья, если сырьевой фактор является сдерживающим).

- Падение коэффициента автономии – даже на фоне общего прироста прибыли — тревожный признак надвигающейся неблагоприятной ситуации. Повышается риск несостоятельности в оплате долговых обязательств, увеличивается зависимость от изменений процентных ставок кредитования, растет сумма процентных расходов. Во избежание ухудшения финансового положения при отзыве кредитных средств и снижении степени доверия со стороны спонсоров требует пересмотра стратегии управления производством (к примеру, методом изыскания дополнительных резервов, уменьшением доли краткосрочных долговых обязательств, проведением кадровой реформы, техническим переоснащением и т.д.).

Пример расчета и анализа коэффициента автономии

Эффективность применения инструментария коэффициента автономности рассмотрена на примере одного из крупных Российских предприятий черной металлургии (условно «ОАО Черметсталь»). Исходными данными для расчетов служат финансовые показатели производственной деятельности предприятия, взятые из открытых источников информации. В целях повышения наглядности примера и проведения анализа динамики изменений коэффициента автономности, данные взяты за четыре отчетных периода 2015 года:

- K(s+r) стр. 1300 – сумма собственных и резервных средств первого квартала 2015 года – 17 655 560;

- K(s+r) стр. 1300 – сумма собственных и резервных средств второго квартала 2015 года – 181 001 381;

- K(s+r) стр. 1300 – сумма собственных и резервных средств третьего квартала 2015 года – 171 866 380;

- K(s+r) стр. 1300 – сумма собственных и резервных средств четвертого квартала 2015 года – 181 717 548;

- A(l+b+m+t) стр. 1700 – сумма всех активов компании первого квартала 2015 года – 28 510 638;

- A(l+b+m+t) стр. 1700 – сумма всех активов компании второго квартала 2015 года – 288 815 421;

- A(l+b+m+t) стр. 1700 – сумма всех активов компании третьего квартала 2015 года – 281 212 708;

- A(l+b+m+t) стр. 1700 – (сумма всех активов компании) четвертого квартала 2015 года – 276 883 505.

Отталкиваясь от исходных данных, коэффициенты автономии компании «ОАО Черметсталь» составляют:

Как показывает визуальная диаграмма, коэффициент автономии предприятия «ОАО Черметсталь» не снижался на протяжении всего года и имеет ярко выраженную тенденцию к повышению. Учитывая отраслевую специфику предприятий черной металлургии, средний коэффициент (0,61+0,63+0,61+0,65) / 4=0,63 является номинальной нормой, входящей в допустимые рамки по региону. Доля заемных средств составляет не более 40 процентов, финансовое состояние компании стабильно, риски наступления критических ситуаций чрезвычайно малы. Компания имеет перспективы дальнейшего развития, целесообразность капиталовложений оправдана.

Вконтакте

Коротко: Коэффициент автономии – удобный и эффективный индикатор финансовой стабильности компании. Он рассчитывается как отношение собственного капитала к активам бизнеса, базируясь на сведениях бухгалтерского баланса (форма № 1). Значение Equity to Total Assets интересно партнерам, кредиторам, инвесторам, собственникам. Его нормативное значение – от 0,5. Если показатель приблизился к единице, то компания стабильна, но недостаточно использует заемное финансирование, чем сдерживает свой рост.

Кредиторы с готовностью сотрудничают с компаниями, способными своевременно погашать свои финансовые обязательства. Оттого они заранее оценивают, способна ли фирма покрыть имеющиеся у нее обязательства собственным капиталом и резервными отчислениями. Этот критерий также характеризует финансовую устойчивость бизнеса.

Коэффициент автономии (Equity to Total Assets - EQ/TA, КА) или показатель финансовой независимости - это относительный финансовый индикатор, который позволяет определить степень зависимости компании от заемного финансирования, а также ее способность погашать обязательства за счет собственных средств.

Справка! КА применяется в практике деятельности арбитражных управляющих, которые обязаны установить финансовое состояние компании перед тем, как начать процедуру банкротства в его отношении (Постановление Правительства РФ от 25.06.03 № 367 «Об утверждении правил проведения арбитражным управляющим финансового анализа»).

Аналитики используют показатель финансовой независимости для оценки финансовой устойчивости бизнеса и оценки вероятности его банкротства.

Справка! Обратным показателю автономии выступает коэффициент финансовой зависимости, а его аналогом - коэффициент прогноза банкротства.

Сокращение Equity to Total Assets - первый признак того, что компания требует проверки на вероятность банкротства (коэффициент прогноза банкротства, коэффициент капитализации и др.). Если эта тенденция имеет продолжительный характер, то инвесторам и кредиторам бизнеса следует обдумать свои вливания.

Формула расчета коэффициента автономии

Определить текущее значение показателя EQ/TA можно на базе сведений формы № 1 отчетности - бухгалтерского баланса. Для этого из него необходимо взять сведения:

- Совокупные активы (стр. 1300).

- Совокупный собственный капитал и резервы (стр.1700).

Важный момент! При расчете индикатора КА учитываются все активы вне зависимости от степени их ликвидности.

В теории финансового анализа используется такая формула определения EQ/TA:

КА = СК/СА, где:

СА - совокупные активы;

СК - собственный капитал и резервные запасы.

В практике деятельности российских компаний представленная выше формула выражается через строки бухгалтерского баланса (форма № 1):

КА = стр. 1300 / стр. 1700

Важный момент! Если при расчете к собственному капиталу прибавить долгосрочные обязательства, то получится коэффициент финансовой устойчивости.

Нормативное значение индикатора

Показатель Equity to Total Assets может применяться к организациям любой отрасли экономики, любого масштаба деятельности и формы собственности Его нормативное значение также универсально и едино для всех субъектов хозяйствования.

Важный момент! При проведении детального финансового анализа практикуют сравнение полученного значения со средними показателями в выбранной отрасли экономики.

В ходе анализа показателя важно учитывать некоторые допущения:

- чем выше значение показателя финансовой автономии, тем более устойчивым представляется положение предприятия;

- если коэффициент автономии близок к 1, то считается, что развитие бизнеса сдерживается недостаточным использованием заемного финансирования.

Примеры расчета коэффициента

Расчет и анализ показателя EQ/TA удобнее всего представить на примере конкретных российских компаний. В качестве объектов исследования были выбраны:

- нефтяная компания ПАО «Башнефть»;

- один из лидеров розничной интернет-торговли НЕПАО «Юлмарт».

Вывод! Анализ финансовой независимости ПАО «Башнефть» показал, что в 2015-2017 гг. компания становится все более зависимой от заемных источников финансирования. В 2017 году показатель опускается ниже нормативной границы. Такое положение дел обусловлено реорганизацией нефтяного гиганта в 2015 году, которая привела к постепенному сокращению величины собственного капитала.

Вывод! У компании «Юлмарт» степень независимости от внешних источников финансирования растет в связи тем, что в условиях нестабильной макроэкономической ситуации и волатильности курса рубля она решила следовать стратегии использования собственных источников финансирования деятельности.

Общий итог анализа: положение торговой компании «Юлмарт» в 2017 году устойчивее, чем у нефтяного гиганта «Башнефть». В образце представлен алгоритм использования формулы коэффициента автономии в табличном редакторе Excel.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Справочные материалы по теме

Коэффициент финансовой независимости в Excel

Коэффициент финансовой автономии (или независимости) отображает долю активов, которая может быть покрыта за счет собственных средств предприятия. Оставшиеся активы покрываются с помощью заемного капитала. Значение показателя интересует инвесторов, банковские организации. Чем выше значение, тем более независимое предприятие.

Экономический смысл показателя

Коэффициент автономии собственных средств является одним из показателей финансовой стабильности предприятия. Их значения характеризуют долгосрочную платежеспособность организации.

Коэффициент автономии (концентрации собственного капитала, собственности предприятия) иллюстрирует степень независимости организации от кредиторов.

Определяется как отношение собственных средств к величине всех активов. То есть показывает долю собственного капитала в совокупности активов, собственных и заемных.

Высокие значения показателя указывают на финансовую стабильность. Низкие, напротив, на значительную зависимость от кредиторов.

Коэффициент собственности применяется финансовыми аналитиками, арбитражными управляющими, кредитными организациями и инвесторами.

Коэффициент финансовой автономии и формула по балансу

Общая формула показателя:

Кфа = собственный капитал и резервы / активы.

В расчет берется сумма всех активов предприятия (максимально ликвидных, быстро-, медленно- и труднореализуемых).

Формула по данным бухгалтерского баланса:

Кфа = стр. 1300 / стр. 1700.

По сути, нужны цифры из пассива баланса.

Расчет коэффициента финансовой независимости:

Показатель на протяжении трех анализируемых периодов не сильно поменялся. Что указывает на стабильное финансовое состояние фирмы. Чтобы сделать выводы о независимости предприятия от заемных средств, нужно знать норму значения.

Коэффициент финансовой автономии: нормативное значение

Принятое нормативное ограничение для предприятий России – >0,5. Чем выше показатель, тем более стабильным считается финансовое состояние организации. Оптимальное значение – 0,6-0,7.

Если коэффициент максимально приблизился к единице, возможно, темпы развития фирмы сдерживаются. Предприятие намеренно не привлекает заемный капитал, а потому лишается дополнительного источника финансирования.

Формула коэффициента автономии

Ведь за счет заемных средств реально увеличить доходы. С другой стороны, если ситуация на рынке ухудшится, ухудшится и финансовое положение фирмы.

Значения коэффициента у изучаемого предприятия (см. выше) не опускаются ниже 0,75. Какие выводы можно сделать:

- предприятие финансово устойчиво;

- если все кредиторы сразу потребуют вернуть долги, фирма сможет расплатиться.

Нормативное значение показателя является обобщенным. Коэффициент финансовой независимости конкретной компании нужно сравнивать с таким же показателем у предприятий одной отрасли. Такой подход позволят определить точное место своей фирмы среди конкурентов.

- Коэффициент финансовой автономии показывает долю собственности предприятия в общей сумме активов.

- Рассчитывается как отношение собственного капитала к сумме всех средств компании.

- Принятая норма – больше 0.5.

- Меньше 0.5 если имеется возможность приобретения активов за счет заемных средств; на снижение финансовой устойчивости фирмы.

- Высокие значения – индикатор финансовой стабильности (независимости от привлеченного капитала), возможности быстро погасить все долговые обязательства.

Методология анализа собственного капитала предприятия.

Коэффициент финансовой независимости рассчитывается по формуле:

Кфн = СК / А (2.5)

где Кфн — коэффициент финансовой независимости;

СК- собственный капитал;

Важнейшую роль при решении вопроса о выборе источников финансирования играет коэффициент капитализации или коэффициент соотношения заемного и собственного капитала. Коэффициент капитализации характеризует степень зависимости предприятия от внешних займов (кредитов). Он показывает, сколько заемных средств приходится на 1 руб. собственных средств, вложенных в активы. Чем выше этот коэффициент тем больше займов (кредитов) у предприятия и тем рискованнее ситуация, которая может в конечном итоге к банкротству. Высокий уровень коэффициента отражает также потенциальную опасность возникновения на предприятии дефицита денежных средств. Это может привести к затруднениям с получением новых кредитов по среднерыночной ставке. Нормативное значение коэффициента капитализации не выше 1,5 .

Коэффициент капитализации рассчитывается по формуле:

Кк = (ДО + КО) / СК (2.6)

где Кк — коэффициент капитализации;

КО — краткосрочные обязательства;

СК- собственный капитал.

Коэффициент автономии

Обратным показателем коэффициента капитализации или коэффициент соотношения собственных и заемных средств является коэффициент финансирования. Он характеризует, какая часть деятельности финансируется за счет собственных, а какая — за счет заемных средств. Коэффициент финансирования показывает, сколько собственных средств приходится на каждый рубль задолженности.

Его нормативное значение ≥ 0,7, оптимальное ≈ 1,5.

Коэффициент финансирования рассчитывается по формуле:

Кф = СК / (ДО + КО) (2.7)

где Кф — коэффициент финансирования;

СК- собственный капитал;

ДО — долгосрочные обязательства;

КО — краткосрочные обязательства.

Коэффициент финансовой устойчивости можно применять для расчета в качестве дополнения и развития коэффициента финансовой независимости (автономии), путем прибавления к собственному капиталу средств долгосрочного кредитования, которые по сути являются долгосрочными обязательствами. Однако предприятие, получив кредит на 5-8 лет, может заняться реструктуризацией производства, обновить внеоборотные активы, внедрить новые технологии, повысить производительность труда и качество продукции. Полностью располагая этими средствами и своевременно выплачивая проценты по кредиту, предприятие условно рассматривает их в этом периоде в качестве собственного капитала, который при исчислении коэффициента финансовой устойчивости (долгосрочные кредиты) следует присоединить к общему объему собственного капитала . Коэффициент показывает, какая часть актива финансируется за счет устойчивых источников, в том числе за счет собственного капитала. Его нормативное значение ≥0,6-0,7.

Коэффициент финансовой устойчивости рассчитывается по формуле:

Кфу = (СК + ДО) / А (2.8)

где Кфу — коэффициент финансовой устойчивости;

СК- собственный капитал;

ДО — долгосрочные обязательства;

А — итог актива баланса или валюта баланса.

Важной составной частью механизма управления эффективности использованием собственного капитала предприятия являются системы его анализа.

В системе исследования эффективности использования собственного капитала наибольшее распространение получили следующие аналитические финансовые коэффициенты:

· коэффициенты деловой активности;

· коэффициенты рентабельности.

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свой собственный капитал. Как правило, к этой группе относятся различные коэффициенты оборачиваемости, одним из которых является коэффициент оборачиваемости собственного капитала.

Этот показатель характеризует различные аспекты деятельности: с коммерческой точки зрения он отражает либо излишки продаж, либо их недостаточность: с финансовой — скорость оборота вложенного капитала; с экономической — активность денежных средств, которыми рискует вкладчик (акционер) . Резкий рост коэффициента отражает повышение уровня продаж, которое должно в значительной степени обеспечиваться кредитами и, следовательно, снижать долю собственников в общем капитале предприятия. Существенное снижение коэффициента отражает тенденцию к бездействию части собственных средств.

Перейти на страницу: 12 345

Определение

Коэффициент автономии (коэффициент финансовой независимости) характеризует отношение собственного капитала к общей сумме капитала (активов) организации. Коэффициент показывает, насколько организация независима от кредиторов. Чем меньше значение коэффициента, тем в большей степени организация зависима от заемных источников финансирование, тем менее устойчивое у нее финансовое положение.

Расчет (формула)

Коэффициент автономии = Собственный капитал / Активы

И числитель, и знаменатель формулы отражены в бухгалтерском балансе организации, где величина активов всегда равна сумме собственного и заемного капитала организации.

Нормальное значение

Общепринятое нормальное значение коэффициента автономии в российской практике: 0,5 и более (оптимальное 0,6-0,7). В мировой практике считается минимально допустимым до 30-40% собственного капитала. Но в любом случае данный показатель сильно зависит от отрасли, а точнее от соотношения в структуре организации внеоборотных и оборотных активов.

Автономия - расчет коэффициента и зачем она нужна

Чем больше у организации доля внеоборотных активов (фондоемкое производство), тем больше долгосрочных источников требуется для их финансирования, а значит больше должна быть доля собственного капитала (выше коэффициент автономии).

Рост коэффициента автономии свидетельствует о том, что организация все больше полагается на собственные источники финансирования.

В мировой практике более распространенным является коэффициент финансовой зависимости (debt ratio), противоположный по смыслу коэффициенту автономии, но тоже характеризующий соотношение собственного и заемного капитала. Другим аналогичным показателем, используемым в западной практике, является коэффициент финансового левериджа (debt to equity ratio).

1. Коэффициент собственности (коэффициент финансовой независимости, коэффициент автономии) – характеризует долю собственного капитала в структуре капитала компании, а, следовательно, соотношение интересов собственников предприятия и кредиторов. Достаточно стабильное финансовое положение в глазах инвесторов и кредиторов имеет компания, у которой соотношение собственного капитала к итогу средств на уровне 60%. Чем выше значение этого коэффициента, тем компания лучше защищена от больших потерь в периоды спада ее деловой активности.

Что показывает коэффициент автономии — формула по балансу?

Коэффициент заемного капитала– отражает долю заемного капитала в источниках финансирования. Этот коэффициент по своему значению является обратным коэффициенту собственности.

3. Коэффициент финансовой зависимости (финансового риска) – характеризует зависимость компании от внешних займов. Чем он выше, тем больше у компании займов, и тем рискованнее ситуация, которая может привести к банкротству предприятия. Высокий уровень коэффициента отражает также опасность возникновения у предприятия дефицита денежных средств.Кроме того, это может привести к затруднениям с получением новых кредитов по среднерыночной ставке. Этот коэффициент играет важнейшую роль при выборе источников финансирования.

⇐ Предыдущая12345

Коэффициент автономии — один из аналитических коэффициентов, применяемых в рамках финансового анализа для получения сведений о финансовой устойчивости предприятия. Расскажем о нём в нашей статье.

Активы — совокупность имущества организации. В балансе это строка 1600.

В итоге формула коэффициента автономии по балансу будет иметь вид:

КФА = (1310 + 1340 + 1350 + 1360 + 1370) / 1600

Что показывает коэффициент финансовой автономии?

Коэффициент автономии показывает, какая часть активов образуется за счет собственного капитала, например, уставного капитала, нераспределенной прибыли.

Высокое значение КФА говорит о стабильной работе предприятия.

Возьмем случай, когда коэффициент автономии равен 0,4. Это значение можно объяснить так: 40% имущества организации сформировано из собственных средств.

КФА необходимо рассматривать в динамике. Можно говорить об усилении финансовой автономии, если коэффициент имеет положительный тренд. Уменьшение значения с течением времени отражает снижение финансовой устойчивости и появление финансовых рисков.

Изучая этот показатель, нужно также проводить сравнительный анализ — рассматривать средние значения коэффициента по отрасли.

Коэффициент финансовой независимости (автономии) и альтернативные коэффициенты

В Европе и США для оценки влияния заемного капитала пользуются коэффициентом финансовой зависимости. Он противоположен по смыслу и обратнопропорционален коэффициенту автономии. Показатель вычисляется как отношение активов предприятия к собственному капиталу и отражает количество активов предприятия, приходящееся на каждый рубль собственного капитала.

Взаимосвязь заемных и собственных средств и влияние этой пропорции на организацию также характеризует коэффициент финансового левериджа.

Коэффициент автономии — нормативное значение

В экономической литературе можно встретить разные нормативы для коэффициента автономии — от 0,3 до 0,7. Широкий разброс объясняется тем, что автономия предприятия во многом определяется его отраслью. На производствах, использующих большие мощности, КФА, скорее всего, невелик, поскольку для приобретения высокотехнологичного производственного оборудования требуются банковские кредиты.

Финансовый аналитик в процессе работы выводит индивидуально приемлемый коэффициент автономии для конкретного предприятия. Задача менеджмента — не допускать снижения коэффициента автономии ниже установленного критического уровня.

Как и любой аналитический элемент, коэффициент автономии имеет двойственную природу. С одной стороны, его рост свидетельствует об увеличении собственного капитала и укреплении финансовой независимости. С другой — увеличение объема собственного капитала снижает его рентабельность. Также бывают моменты, когда предприятию необходимы заемные средства, например, при расширении и модернизации производства.

Анализ КФА может проводиться и для стратегической оценки контрагентов-покупателей. Данные могут использоваться при предоставлении отсрочки платежа и определении кредитного лимита при заключении договоров поставки.

Итоги

Коэффициент автономии выявляет зависимость организации от кредитных средств. Рост показателя в динамике говорит об укреплении финансовой независимости. Значение коэффициента во многом зависит от отрасли, поэтому для получения объективной информации нужно проводить сравнительный анализ коэффициентов аналогичных предприятий.