Что такое прибыль простыми словами

Предприятия

Прибыль предприятия – часть от общей выручки, которая остается после возмещения затрат на реализацию и производственные процессы.

Современная экономическая жизнь нашего государства направлена на всестороннее овладение всеми инструментами рыночной экономики, одним из которых является прибыль предприятия. Постепенное освоение инфраструктуры и вертикального строения рыночных отношений требует все больших знаний и умения манипулировать инновационными технологиями и приемами учета, расчетов, анализа и прогнозирования рынка. Большое значение для этого имеет полное и точное овладение всеми тонкостями бухгалтерского учета в его современной концепции, экономического анализа баланса и других основных форм отчетности и прочих рычагов для интенсификации работы предприятия.

Основные аспекты прибыльности бизнеса

в) финансовый доход, сформированный участием субъекта предпринимательской деятельности в капитале, его инвестиционной деятельностью, процентам, дивидендами;

г) получение доходов путем продажи активов.

Прибыль предприятия является основной частью финансовых накоплений, создающаяся предприятиями любой формы собственности. Ее можно назвать зеркалом успешности бизнеса.

Основной функцией этого учетного показателя является предоставление полной картины об эффективности данного производства, уровень и объем прибыли позволит на любом промежутке времени определить объемы и качественный состав продукции. Правильность формирования и уровни ее себестоимости, производительность и интенсивность труда персонала, его профессиональную подготовку, технологическую обеспеченность производства.

Другим немаловажным фактором показателя прибыльности эксперты считают стимулирование укрепления коммерческого интереса и активизации расчетов, поиск новых, современных путей интенсификации производства.

Таким образом, доход можно считать линейным показателем деятельности бизнеса, оценкой его общей выгодности. Прибыли являются оценочным перспективным показателем, имеющим не только экономический смысл, но и несущий определенную социальную и общественную нагрузку. Это стимул для улучшения условий производства приобретения новых технологий и прогрессивного оборудования, уменьшение использования ручного труда на тяжелых участках, обучение персонала и улучшение его социального пакета. То есть прибыль является мощным рычагом для создания цивилизованного бизнеса.

предприятия

Максимизация тренда прибыли и сохранение устойчивого роста является важнейшим условием процветания конкретного предприятия и отечественной экономики в глобальном смысле. На сегодняшний день эта экономическая категория является носителем и отражением основных реалий современного рынка. Она одновременно становится характеристикой экономического эффекта, стимулом к дальнейшему развитию, играет роль источника наполнения бюджетов различного уровня, формирует финансовые ресурсы на предприятии и в государстве в целом.

Прибыль предприятия позволяет увеличить масштабы развития, укреплять позиций на рынках, обновлять и усовершенствовать само предприятие и значительно повышает конкурентный имидж.

Экономическая составляющая этого понятия в том, чтобы показать разницу между финансовыми поступлениями и денежными выплатами, хозяйственная иллюстрирует разницу имущественного состояния изучаемого предприятия в конце и начале расчетного или любого отдельно взятого календарного периода.

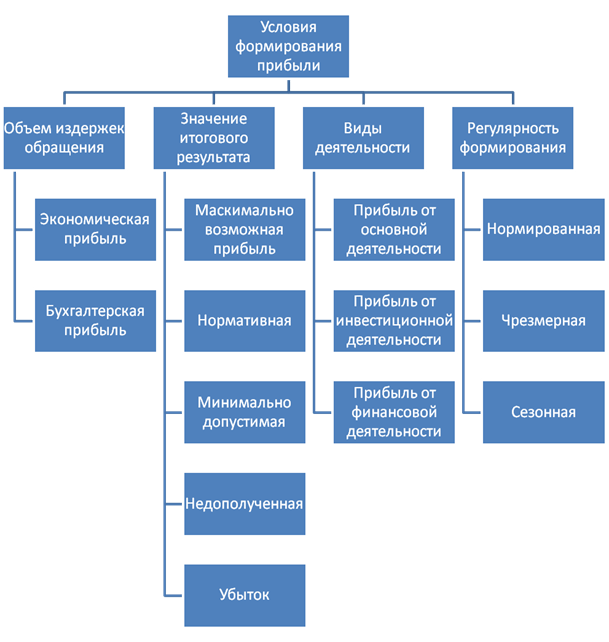

Теоретически и практически разделяют два типа оценки прибыльности компании. Это расчет экономической и бухгалтерской прибыли, различающихся в подходах формулах расчетов. Бухгалтерский учет предполагает предприятия минус явные балансовые затраты.

Расчет экономической прибыли предполагает исключить еще и экономические, неявные . То есть от бухгалтерской прибыли отнимается сумма неявных издержек.

Виды прибыли могут быть следующими:

Валовая, равная суммам полученной прибыли или убытков компании от реализационных операций всей продукции предприятия, а также проданные и предоставленные услуги, работы, имущество, . То есть это показатель, насколько эффективно работает производство.

Прибыль или убытки, сформированная путем расчета выручки, не включающей НДС и акцизы, косвенные налоги и сборы с вычетом себестоимости, то есть затрат на производственный процесс и реализацию. Это показатель того, насколько рентабельна основная деятельность предприятия.

Оценивая эффективность работы предприятия, любой грамотный предприниматель, в первую очередь, обращает внимание на размер его прибыли. Это важнейший финансовый показатель, который определяет эффективность бизнеса, дает возможность прогнозировать дальнейшее его развитие.

Понятие и расчет прибыли

Прибыль представляет собой разницу между средствами, полученными от реализации продукции, изготовленной предприятием, и расходами, связанными с ее производством. Она является важнейшим показателем в экономике и отображает эффективность работы фирмы или компании.

Выделяют прибыль и экономическую. Разница в них состоит в подходе к денежным издержкам:

- Первая рассчитывается как полученный доход предприятия за вычетом явных издержек.

- Вторая как совокупный доход с вычетом явных и неявных издержек. По сути, данный вид прибыли также можно определить как бухгалтерская прибыль с вычетом неявных издержек.

Рассчитывается показатель по следующей простой формуле:

П = В – З, где

- П – прибыль;

- В – выручка;

- З – затраты.

Прибыль – основа пополнения бюджета как предприятия, так государства на разных уровнях.

Прибыль в экономике выполняет следующие функции:

- Наиболее точно характеризирует деятельность предприятия.

- Служит источником для улучшения производства, его расширения.

- Является основным источником для увеличения размера заработной платы работников, выдачи премиальных выплат.

- Увеличивает размер дивидендов, которые получают как владельцы, так и акционеры.

Схема основных функций прибыли представлена ниже:

Основные виды прибыли

Выделяют также следующие виды прибыли:

- . Это размер денежных средств, который рассчитывается по следующему принципу. Берется сумма, полученная в ходе реализации продукции, выпускаемой предприятием. К ней прибавляются доходы, полученные от осуществленных операций, которые не связанны с реализацией продукции. Затем из полученной суммы вычитаются расходы по ним. Это один из основных показателей эффективности работы предприятия. Валовую прибыль также еще называют банковской.

- Прибыль от реализации . Данный показатель равняется выручке от реализации (с вычетом НДС и акцизов, косвенных налогов и сборов) с вычетом производственных затрат, средств, потраченных на реализацию продукции. Данный вид прибыли тесно связан с показателями основной деятельности предприятия.

- . Определяется как денежные средства, которые остаются на балансе предприятия после погашения всех налогов и долговых обязательств, а также производственных затрат: закупки сырья, оборудования. Она может быть использована для нужд предприятия – развития производства, социальных нужд.

- – представляет собой общую сумму прибыли, полученной от ведения всех видов деятельности данного предприятия.

- Нормальной прибылью называется среднерыночная прибыль, которая позволяет сохранить позиции на рынке. То есть та прибыль, которая позволяет, как минимум, поддерживать предприятие на ранее установленном уровне.

- называют прибыль, полученную предприятием в результате основной экономической деятельности. Вычисляется следующим образом: из торговой прибыли вычитаются операционные накладные расходы (оплата ренты, амортизационные начислениями, расходы на ГМС и прочее) .

Норма прибыли

Норма прибыли одно из основных понятий в экономике. Она определяется отношением прибавочной стоимости ко всему авансированному капиталу. Выражается в процентах. Считается по формуле:

P’ m/(c+v), где

- P’ – норма прибыли;

- m – масса прибавочной стоимости;

- c – постоянный капитал;

- v – переменный капитал.

От данного показателя зависит стоимость выпускаемой продукции или услуг. На норму прибыли влияют внутрипроизводственные и рыночные группы факторов.

К рыночным факторам относится:

- Средняя рыночная стоимость.

- Спрос и предложение.

- Наличие конкуренции и монополизма на рынке.

К внутрипроизводственным:

- Масса прибыли.

- Понесенные затраты.

- Оборачиваемость капитала.

- Сокращение издержек.

- Масштабы производства.

Кратко факторы увеличения нормы представлены на схеме:

Сметная прибыль

Сметная прибыль рассчитывается с учетом расходов и доходов предприятия с вычетом себестоимости работ. Сюда относится оплата труда, затраты на улучшение социальной и материальной сфер производства.

Факторы влияния на прибыль

Размер прибыли формируется под влиянием следующих факторов:

Внешних , которые не зависят от самого предприятия, но оказывают влияние на прибыль:

- Инфляция.

- Внесение изменений в законы. К примеру, увеличение налогов, акцизы.

- Изменение тарифов на перевозку.

- Нарушение условий договора третьими сторонами.

Внутренних :

- Экстенсивные, то есть количественные изменения в производстве:

– изменение режима работы;

– изменение уровня технического обслуживания;

– изменение размера надбавок.

- Интенсивные – качественные изменения:

– повышение качества обслуживания;

– повышение квалификации работников;

- Вспомогательные факторы:

– изменение условий труда;

– уровень социальной защищенности;

– соблюдение дисциплины труда.

Видео: Расчет прибыли бизнеса

В следующем видео можно наглядно ознакомиться с формулами расчета:

Прибыль является одним из показателей эффективности предприятия, его работы. Выделяют несколько видов прибыли – валовая, чистая, операционная, нормальная. Каждая из них имеет свою основную формулу расчета, особенности функционирования в экономической деятельности.

Чистая прибыль - важный элемент анализа эффективности деятельности предприятия. Это остаток валовой прибыли после налогообложения. Проще говоря, это те денежные средства, которые остаются в свободном распоряжении организации .

Предприятие формирует за счёт этих финансов резервный капитал, увеличивает оборотные средства, покупает новое оборудование, приобретает акции других компаний. Часть тратится на поощрение работников: премии, корпоративные мероприятия, путёвки, подарки, помощь в приобретении жилья или лечении.

Размер показателя зависит от нескольких факторов:

- величина выручки;

- себестоимость продукции;

- сумма налогов;

- объём прочих доходов и затрат.

Отрицательная прибыль называется чистыми убытками. Многие предприятия оказываются убыточными, несмотря на успешную деятельность в течение года. И наоборот, небольшая фирма без огромного оборота и широкого ассортимента продукции может принести колоссальные суммы.

Как ее вычислить? Варианты формул

Вычислить данный показатель можно по нескольким формулам. Смысл всех методов одинаков, и итоговая сумма не будет различаться, поэтому можно пользоваться любым из них.

Формула в развёрнутом виде

ЧП = ФП + ВП + ОП - Н , где

- ЧП - чистая прибыль;

- ФП - финансовая прибыль. Вычисляется методом вычитания из доходов от финансовой деятельности аналогичных расходов;

- ВП - валовая прибыль. Рассчитывается как выручка от продажи минус себестоимость продукции;

- ОП - операционная прибыль. Из доходов от прочих видов деятельности вычитаются расходы;

- Н - сумма налогов.

Пример расчёта. Например, ООО «Фирма» в 2015 году реализовала продукцию на сумму 600 тысяч рублей, себестоимость которой -400 тыс. руб. Также было сдано в аренду одно из помещений, выручка составила 100 тыс. руб. Доходы с финансовых вложений в другие предприятия - 70 тыс. руб. Остальные затраты - 100 тыс. руб.

- Рассчитаем валовую прибыль: 600 — 400 = 200.

- Финансовая прибыль: 70 тыс. руб.

- Операционная прибыль: 100 — 100 = 0 руб.

- Налог: (200 + 70)*20% = 54 тыс. руб.

- Чистая прибыль составит: 70 + 200 — 54 = 216 тыс. руб.

Упрощённая формула

ЧП = В + ПД — СП — УР — ПР — Н , где

- В - выручка;

- ПД - прочие доходы;

- СП - себестоимость продукции;

- УР - управленческие расходы, затраты на рекламу;

- ПР - расходы на прочие виды деятельности;

- Н - сумма уплаченных налогов.

Данные для расчёта по этому методу можно взять из отчёта о финансовых результатах фирмы за необходимый период.

Пример расчёта. Допустим, в отчётности магазина «Кораблики» указаны такие суммы:

- Чистая прибыль составит: 150 + 2 — 60 — 15 — 20 — 1,5 — 11,1 = 44,4 тыс. руб.

Формула в свёрнутом виде

ЧП = П — Н , где

- П - прибыль;

- Н - сумма налогов.

В данном варианте расчёта под прибылью понимается разница между общими доходами организации и затратами за отчётный период.

Пример расчёта. Пусть доход ООО «Организация» в отчётном году составил 500 тыс. руб. Себестоимость - 300 тыс. руб. Был реализован станок за 20 тыс. руб. Остальные затраты - 100 тыс. руб.

- Сначала нужно подсчитать все доходы: 500 + 20 = 520 тыс. руб.

- Далее определяем расходы: 300 + 100 = 400 тыс. руб.

- Определяем итоговую прибыль: 520 — 400 = 120 тыс. руб.

- Начисляем налог на прибыль: 120*20% = 24 тыс. руб. в бюджет.

- Размер чистой прибыли: ЧП = П — Н = 120 — 24 = 96 тыс. руб.

Формула расчёта по балансу

Стр. 2400 = стр. 2300 — стр. 2410 , где

- стр. 2400 - чистая прибыль;

- стр. 2300 - прибыль до налогообложения;

- стр. 2410 - сумма налога на прибыль.

Данные для этого способа вычисления нужно взять из отчёта о финансовых результатах.

Пример расчёта. Допустим, бухгалтерская отчётность ООО «Предприятие» содержит такие данные:

| Показатель | Строка | 2015 год (тыс. руб.) |

|---|---|---|

| Выручка | 2110 | 150 |

| Себестоимость | 2120 | 60 |

| Коммерческие затраты | 2210 | 15 |

| Управленческие затраты | 2220 | 20 |

| Прочий доход | 2340 | 2 |

| Прочий расход | 2350 | 1.5 |

| Балансовая прибыль | 2300 | 55.5 |

| Налог на прибыль | 2410 | 11.1 |

Чистая прибыль составит:

- (150 — (60 + 15 + 20) + 2 — 1,5) — 11,1 = 44,4 тыс. руб.

- 55,5 — 11,1 = 44,4 тыс. руб.

Для чего используется показатель

Величина чистой прибыли наиболее достоверно характеризует эффективность работы предприятия. Увеличение этой суммы по сравнению с прошлым периодом говорит о качественной работе фирмы, уменьшение - о неправильной политике управленческого персонала.

Показатель используется многими внутренними и внешними пользователями информации об организации:

- Собственник и акционеры . С помощью этих данных владелец компании оценивает результат деятельности предприятия, эффективность выбранной системы управления. Также эта сумма используется для расчёта дивидендов, привлечения частных лиц в качестве вкладчиков в уставный капитал.

- Директор . Он оценивает финансовую устойчивость фирмы, правильность управленческих решений, а также разрабатывает новые стратегии развития. Показатель напрямую влияет на рентабельность, именно поэтому анализ остатка свободных средств важен для топ-менеджеров.

- Поставщики . Для них особенно важно, чтобы организация смогла расплатиться за сырьё, и показатель используется для оценки стабильности фирмы. Если денег у нее мало, то некоторые поставщики могут отказаться от заключения договора, так как не будут уверены в оплате услуг и материалов.

- Инвесторы . На основании показателя они рассматривают возможность финансовых вложений. Чем выше сумма свободного дохода, тем привлекательнее предприятие для вкладчиков. В первую очередь они планируют получить дополнительный доход от акций.

- Кредиторы . Заёмщики определяют платёжеспособность фирмы. Деньги имеют самую большую ликвидность, то есть способность быть быстро проданными. Чем больше их остаётся у организации в свободном распоряжении, тем быстрее она может расплатиться с долгами. Соответственно, больше шанс получить в банке кредит.

Общие формулы расчета прибыли.

Валовая прибыль = выручка - себестоимость реализованной продукции или услуги

Прибыль / убыток от продаж (реализации)

= валовая прибыль - издержки

*издержки в данном случае - коммерческие расходы и расходы на управление

Прибыль / убыток до налогообложения = прибыль от продаж ± операционные доходы и расходы ± внереализационные доходы и расходы .

Чистая прибыль / убыток = выручка - себестоимость товара - расходы (управленческие и коммерческие) - прочие расходы - налоги

Форекс. Калькулятор расчета прибыли/издержек.

На форексе и других торговых биржах прибылью/убытками будем считать количество заработанных/потерянных пунктов, издержками - спред и своп.

количество пунктов - количество выигранных

пунктов

количество транзакций - общее количество заключенных сделок

Данный калькулятор использует 4х значные котировки и фиксированный лот

для быстрого подсчета пунктов и количества сделок используем мониторинг счета .

Например

: трейдер совершил 100 сделок, валюта GBPJPY, спред 7 пунктов,рабочий фиксированный лот - 1, своп примерно -50$ сумма (за все сделки),

были прибыльные и убыточные сделки, в итоге трейдер заработал 100 пунктов.

получаем: доход 8050$, чистый доход 950$, издержки 7050$, соотношение прибыли к издержкам 11.88%/

88.13%,

то есть почти всю прибыль трейдер отдает брокеру!

Трейдер должен сделать соответсвующие выводы.

Калькулятор предназначен для поверхностной оценки сделок

. Калькулятор не учитывает разность цены одного пункта у разных валютных пар (в данном примере у валютной пары GBPJPY цена одного пункта при объеме в 1лот - 12.61$,а в примере 10$). Также калькулятор не предоставляет возможности вычисления при торговле разными объемами и при торговле несколькими валютными парами с разным спредом. В таких случаях можно вводить средние значения, но погрешность вычислений возрастет.

Бухгалтерам. Четыре способа расчета прибыли.

Нюансы расчета на практике (+примеры):

Одинаковый процент на весь ассортимент

Способ расчета валового дохода по общему товарообороту используют в случае, когда единый процент торговой надбавки применяют ко всем товарам. При таком варианте сначала устанавливают валовой доход , а потом уже наценку.

Бухгалтер должен применить формулу, которая приведена в документе:

ВД = Т x РН / 100 ,

где Т – общий товарооборот; РН – расчетная торговая надбавка.

Торговую надбавку считают по другой формуле:

РН = ТН / (100 + ТН).

В данном случае: ТН – торговая надбавка в процентах. Под товарооборотом понимают общую сумму выручки.

пример

:

В ООО «Бирюса» остаток товаров по продажной стоимости (сальдо по счету 41) на 1 июля составил 12 500 руб. Торговая наценка по остаткам товара на 1 июля (сальдо по счету 42) – 3100 рублей. В июле получено продукции по покупной стоимости без учета НДС на сумму 37 000 руб. Согласно приказу руководителя организации на все товары бухгалтер должен начислить торговую наценку в размере 35 процентов. Ее размер на поступившие в июле товары составил 12 950 руб. (37 000 руб. х 35%). Фирма выручила от реализации в июле 51 000 рублей (в том числе НДС – 7780 руб.). Расходы на продажу – 5000 руб.

Рассчитаем реализованную торговую наценку по формуле РН = ТН / (100 + ТН):

35% / (100 + 35%) = 25,926%.

Валовой доход будет равен:

ВД = Т x РН / 100

51 000 руб. х 25,926% / 100% = 13 222 руб.

В бухгалтерском учете необходимо сделать следующие проводки:

Дебет 50 Кредит 90-1

– 51 000 руб. – отражена выручка от продажи товаров;

Дебет 90-3 Кредит 68

– 13 222 руб.– списана сумма торговой наценки по реализованным товарам;

Дебет 90-2 Кредит 41

– 51 000 руб.– списана продажная стоимость реализованных товаров;

Дебет 90-2 Кредит 44

– 5000 руб.– списаны расходы на продажу;

Дебет 90-9 Кредит 99

– 442 руб. (51 000 руб. – 7780 руб. – (–13 222 руб.) – 51 000 руб. – 5000 руб.) – получена прибыль от продажи.

Каждому товару – свой процент

Этот вариант нужен тем, у кого на разные группы товаров надбавка не одинаковая. Сложность здесь в следующем, каждая из групп включает продукцию с одной и той же наценкой, поэтому необходимо вести обязательный учет товарооборота. Валовой доход (ВД) в таком случае определяют по следующей формуле:

ВД = (Т1 x РН + Т2 x РН + ... + Тn x РН) / 100

,

где Т – товарооборот и РН – расчетная торговая надбавка по группам товаров.

пример:

Бухгалтер ООО «Бирюса» имеет следующие данные:

Небольшие магазины и палатки обычно определяют торговую наценку расчетным способом – «вручную», поскольку не каждый из них может позволить себе дорогостоящее программное обеспечение. Роскомторг еще в 1996 году своим письмом от 10 июля 1996 г. № 1-794/32-5 утвердил «Методические рекомендации по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли». В них комитет предложил несколько вариантов расчета реализованной торговой наценки: по общему товарообороту; по ассортименту товарооборота; по среднему проценту; по ассортименту остатка товаров. Эксперты журнала «Московский бухгалтер» рассмотрели подробнее указанные способы. Способ расчета валового дохода по общему товарообороту используют в случае, когда единый процент торговой надбавки применяют ко всем товарам. При таком варианте сначала устанавливают валовой доход, а потом уже наценку. Бухгалтер должен применить формулу, которая приведена в документе: ВД = Т x РН / 100, где Т – общий товарооборот; РН – расчетная торговая надбавка. Торговую надбавку считают по другой формуле: РН = ТН / (100 + ТН). В данном случае: ТН – торговая надбавка в процентах. Под товарооборотом понимают общую сумму выручки. Пример 1 В ООО «Бирюса» остаток товаров по продажной стоимости (сальдо по счету 41) на 1 июля составил 12 500 руб. Торговая наценка по остаткам товара на 1 июля (сальдо по счету 42) – 3100 рублей. В июле получено продукции по покупной стоимости без учета НДС на сумму 37 000 руб. Согласно приказу руководителя организации на все товары бухгалтер должен начислить торговую наценку в размере 35 процентов. Ее размер на поступившие в июле товары составил 12 950 руб. (37 000 руб. х 35%). Фирма выручила от реализации в июле 51 000 рублей (в том числе НДС – 7780 руб.). Расходы на продажу – 5000 руб. Рассчитаем реализованную торговую наценку по формуле РН = ТН / (100 + ТН): 35% / (100 + 35%) = 25,926%. Валовой доход будет равен: ВД = Т x РН / 100 51 000 руб. х 25,926% / 100% = 13 222 руб. В бухгалтерском учете необходимо сделать следующие проводки: Дебет 50 Кредит 90-1 – 51 000 руб. – отражена выручка от продажи товаров; Дебет 90-3 Кредит 68 – 7780 руб. – отражена сумма НДС; Дебет 90-2 Кредит 42 (сторно) – 13 222 руб.– списана сумма торговой наценки по реализованным товарам; Дебет 90-2 Кредит 41 – 51 000 руб.– списана продажная стоимость реализованных товаров; Дебет 90-2 Кредит 44 – 5000 руб.– списаны расходы на продажу; Дебет 90-9 Кредит 99 – 442 руб. (51 000 руб. – 7780 руб. – (–13 222 руб.) – 51 000 руб. – 5000 руб.) – получена прибыль от продажи. Этот вариант нужен тем, у кого на разные группы товаров надбавка не одинаковая. Сложность здесь в следующем, каждая из групп включает продукцию с одной и той же наценкой, поэтому необходимо вести обязательный учет товарооборота. Валовой доход (ВД) в таком случае определяют по следующей формуле: ВД = (Т1 x РН + Т2 x РН + ... + Тn x РН) / 100, где Т – товарооборот и РН – расчетная торговая надбавка по группам товаров. Пример 2 Бухгалтер ООО «Бирюса» имеет следующие данные: Остаток товаров на 1 июля, руб. Получено товаров по покупной стоимости, руб. Торговая наценка,% Сумма наценки, руб. Выручка от продажи товаров, руб. Расходы на продажу, руб.

Товары группы 1 4600 12 100 39 4719 16 800 3000

Товары группы 2 7900 24 900 26 6474 33 200

Итого: 12 500 37 000 11 193 50 000

Нужно определить расчетную торговую надбавку по каждой группе товаров:

Для группы 1 расчетная торговая надбавка составит:

РН = ТН / (100 + ТН);

39% / (100 + 39) = 28,057%.

Для товаров группы 2:

РН = ТН / (100 + ТН);

26% / (100 + 26) = 20,635%.

Валовой доход (сумма реализованной торговой наценки) будет равен:

(16 800 руб. х 28,057% + 33 200 руб. х 20,635%) / 100 = 11 564 руб.

В бухгалтерском учете фирмы необходимо оформить проводки:

Дебет 50 Кредит 90-1

– 50 000 руб. – отражена выручка от реализации товаров;

Дебет 90-3 Кредит 68

– 7627 руб. – отражена сумма НДС;

Дебет 90-2 Кредит 42 (сторно)

– 11564 руб. – списана сумма торговой наценки, относящейся к реализованным товарам;

Дебет 90-2 Кредит 41

– 50 000 руб. – списана продажная стоимость реализованных товаров;

Дебет 90-2 Кредит 44

– 3000 руб. – списаны расходы на продажу;

Дебет 90-9 Кредит 99

– 937 руб. (50 000 руб. – 7627 руб. –(–11 564 руб.) – 50 000 руб. – 3000 руб.) – прибыль от продажи.

Простейшая наценка

Надбавку по среднему проценту может применять любая фирма, учитывающая товар по продажным ценам. Валовой доход по среднему проценту рассчитывают по формулам:

ВД = (Т x П)/100, где П – средний процент валового дохода, Т – товарооборот.

Средний процент валового дохода будет равен:

П = (ТНн + ТНп – ТНв) / (Т + ОК) х 100.

Показатели, приведенные в формуле, означают следующее:

ТНн – торговая надбавка на остаток продукции на начало отчетного периода (сальдо счета 42);

ТНп – наценка на поступившие за это время товары;

ТНв – на выбывшие (дебетовый оборот счета 42 «Торговая наценка» за отчетный период). Под выбытием в данном случае понимают возврат товаров поставщикам, списание порчи и т. п;

ОК – остаток на конец отчетного периода (сальдо счета 41).

пример:

Бухгалтер ООО «Бирюса» выявил остаток товаров на 1 июля (сальдо по счету 41). По продажной стоимости он составил 12 500 рублей. Сумма торговой наценки по этому остатку равна 3100 рублей. В течение месяца получено по покупной стоимости товара на 37 000 рублей (без учета НДС). Наценка, начисленная на поступившую в июле продукцию – 12 950 рублей. За месяц получен доход от продажи в сумме 51 000 рублей (в том числе НДС – 7780 руб.). Остаток товаров на конец месяца составил 11 450 рублей (12 500 руб. + 37 000 + 12 950 – 51 000). Расходы на продажу – 5000 рублей.

Рассчитать реализованную торговую наценку нужно следующим образом. Сначала узнаем средний процент валового дохода

:

П = (ТНн + ТНп – ТНв) / (Т + ОК) x 100;

(3100 руб. + 12 950 – 0) / (51 000 + 11 450) х 100% = 25,7%.

Сумма валового дохода (реализованной торговой наценки) составит:

(51 000 руб. х 25,7%) / 100% = 13 107 руб.

В бухгалтерском учете необходимо сделать проводки:

Дебет 50 Кредит 90-1

– 51 000 руб. – отражена выручка от реализации товаров;

Дебет 90-3 Кредит 68

– 7780 руб. – отражена сумма НДС;

Дебет 90-2 Кредит 42 (сторно)

– 13 107 руб. – списана сумма торговой наценки по проданным товарам;

Дебет 90-2 Кредит 41

– 51 000 руб. – списана продажная стоимость;

Дебет 90-2 Кредит 44

Дебет 90-9 Кредит 99

– 327 руб. (51 000 руб. – 7780 руб. – (–13 107 руб.) – 51 000 руб. – 5000 руб.) – получена прибыль от продажи (финансовый результат).

Посчитаем, что осталось

При подсчете валового дохода, по ассортименту остатка бухгалтеру необходимы данные о сумме торговой наценки. Для получения этих сведений, следует вести учет начисленной и реализованной надбавки по каждому наименованию товара. В конце каждого месяца проводят инвентаризацию, определяя эти суммы.

Расчет валового дохода по ассортименту остатка товаров проводят по формуле:

ВД = (ТНн + ТНп – ТНв) – ТНк.

Показатели означают следующее:

ТНн – торговая надбавка на остаток товаров на начало отчетного периода (сальдо счета 42 «Торговая наценка»);

ТНп – торговая надбавка на продукцию, поступившую за отчетный период (кредитовый оборот счета 42 «Торговая наценка» за отчетный период);

ТНв – торговая надбавка на выбывшие товары (дебетовый оборот счета 42 «Торговая наценка»);

ТНк – наценка на остаток в конце отчетного периода.

пример:

Сумма торговой наценки, относящейся к остатку товаров на 1 июля (сальдо по счету 42), – 3100 рублей. Начисленная надбавка на продукцию, поступившую в июле – 12 950 рублей. За месяц фирма выручила от продажи 51 000 рублей. Наценка по остатку товаров на конец месяца по данным инвентаризации (сальдо по счету 42) – 2050 рублей. Расходы на продажу – 5000 рублей. Рассчитаем реализованную торговую наценку:

ВД = (ТНн + ТНп – ТНв) – ТНк;

(3100 руб. + 12 950 – 0) – 2050 = 14 000 руб.

В бухгалтерском учете необходимо оформить проводки:

Дебет 50 Кредит 90-1

– 51 000 руб.– отражена выручка от реализации товаров;

Дебет 90-3 Кредит 68

– 7780 руб. – отражена сумма НДС;

Дебет 90-2 Кредит 42 (сторно)

– 14 000 руб. – списана сумма торговой наценки по проданным товарам;

Дебет 90-2 Кредит 41

– 51 000 руб. – списана продажная стоимость проданного;

Дебет 90-2 Кредит 44

– 5000 руб. – списаны расходы на продажу;

Дебет 90-9 Кредит 99

– 1220 руб. (51 000 руб. – 7780 руб.– (–14 000 руб.) – 51 000 руб. – 5000 руб.) – получена прибыль от продажи.

Подводим итоги.

Для расчета налога на прибыль, необходимо знать покупную стоимость товаров. Ее можно определить исходя из величины реализованной торговой наценки при использовании любого из этих способов (за исключением метода по среднему проценту). Однако не стоит забывать о возможных отклонениях покупной стоимости в бухгалтерском и налоговом учетах. Например, в бухгалтерском учете проценты за кредит включают в стоимость товаров. Для налогового учета такие проценты входят в состав внереализационных расходов.

При способе определения наценки по среднему проценту покупная стоимость проданного товара в бухгалтерском учете может не совпадать с таким же показателем в налоговом учете. Это происходит из-за того, что у каждой группы своя надбавка. При расчете реализованной наценки в бухгалтерском учете все данные усредняются, а в налоговом учете выручку от продажи уменьшают на стоимость приобретенных товаров (ст. 268 НК). Последняя определяется в соответствии с учетной политикой.