Выручка от реализации продукции растет. Понятие выручки от реализации продукции. Как посчитать выручку от реализации продукции

Для каждой коммерческой организации выручка от реализации продукции является показателем, позволяющим определить устойчивость ее финансового положения и состояние оборотных средств. Своевременное поступление выручки является важным условием для непрерывного процесса производства. Что представляет собой данный показатель? Как посчитать выручку от реализации продукции и правильно отобразить ее в бухгалтерском учете? Ответы на эти и другие вопросы – в нашем материале.

Что такое выручка от реализации продукции?

Выручка от реализации продукции представляет собой денежный доход, полученный организацией от покупателей за проданную продукцию. Показатель выражает денежные отношения между производителями и потребителями товаров. Выручка от реализации продукции определяется исходя из количества реализованной продукции и ее стоимости. В целях налогообложения ее признают доходом от реализации.

Выручка не является прибылью, в «Отчете о финансовых результатах» для нее отведена отдельная строка. Руководитель организации должен обеспечить бесперебойное поступление выручки, так как без этого бизнес попросту не сможет функционировать.

На величину выручки от реализации продукции влияют такие факторы:

- внутренние (объем производства, ассортимент выпускаемых товаров, их качество и конкурентоспособность, уровень применяемых цен, себестоимость, соблюдение договорных условий и др.);

- внешние (нарушение условий контракта, перебои в работе транспорта и др.).

Расчет выручки по формуле

Рассмотрим, как найти выручку от реализации продукции по формуле. При проведении расчетов необходимо учитывать объем продаж в текущее время и цены. Общая формула выручки от реализации продукции выглядит так:

Q – количество проданных товаров;

P – цена реализации.

Формулу можно использовать для оценки деятельности организации и построения долгосрочных планов.

На практике учет выручки от реализации продукции, работ и услуг осуществляется двумя методами:

- кассовым методом (если моментом реализации признан факт поступления денег на расчетный счет продавца);

- методом начисления (если моментом признания доходов признан факт отгрузки товаров).

Примеры расчета выручки

Примеры расчета выручки от реализации продукции разными способами приведены далее.

Пример 1

ООО «Электрод» занимается производством светильников. За отчетный год была реализована такая продукция:

- светильник «Элла» – 700 штук по цене 250 руб.;

- светильник «Тереза» – 600 штук по цене 340 руб.;

- светильник «Миранда» – 400 штук по цене 600 руб.

Расчет годовой выручки будет происходить таким образом:

В = (700 × 250) + (600 × 340) + (400 × 600) = 619 тыс. руб.

Пример 2

ИП Петров А.А. применяет кассовый метод учета доходов и расходов. 25 января 2018 г. предприниматель доставил покупателю товары на общую сумму 180 тыс. руб. 5 марта 2018 г. ИП договорился с покупателем о взаимозачете на сумму 106,2 тыс. руб. (в т. ч. НДС – 16,2 тыс. руб.). Какую выручку должен отразить предприниматель?

На дату договора о взаимозачете с покупателем (5 марта 2018 г.) ИП обязан учесть доходы в сумме погашенной задолженности (без НДС): 106 200 – 16 200 = 90 000 руб.

Пример 3

12 февраля 2018 г. ООО «Тепломаш» отгрузило ООО «Рябина» товары на сумму 600 тыс. руб. ООО «Рябина» рассчиталось с ООО «Тепломаш» 3 апреля 2018 г., перечислив деньги на его расчетный счет. ООО «Тепломаш» использует при учете доходов метод начисления, поэтому вся выручка будет отображена в бухгалтерском и налоговом учете в феврале.

Отражение в бухгалтерском учете

Для учета выручки от реализации продукции предназначен счет 90 «Продажи». Счет состоит из нескольких субсчетов. Проводки по выручке от реализации продукции составляются с целью определения финансового результата от реализации. Обязательные условия, при которых выручка признается в бухучете, приведены в ПБУ 9/99.

Пример 1

ООО «Рубеж» продало запчасти на сумму 354 тыс. руб. (в т. ч. НДС – 54 тыс. руб.). Выручка учитывается в момент отгрузки. Себестоимость товаров – 210 тыс. руб., расходы на реализацию – 35 тыс. руб. Покупатель перечислил деньги продавцу.

Проводки по выручке от продажи готовой продукции будут следующими:

- Дт 62 Кт 90 –– выручка от продажи готовой продукции отражена в день отгрузки- 354 тыс. руб.

- Дт 90 Кт 68 – отражена сумма НДС – 54 тыс. руб.

- Дт 90 Кт 43 – отображена фактическая себестоимость запчастей – 210 тыс. руб.

- Дт 90 Кт 44 – списаны расходы на продажу – 35 тыс. руб.

- Дт 51 Кт 62 – от покупателей поступили денежные средства за полученную продукцию 354 тыс.руб.

Расчет финансового результата: 354 000 – 54 000 – 210 000 – 35 000 = 55 000 (руб.).

После того, как проводками отражена выручка от реализации готовой продукции, учтем финрезультат:

- Дт 90 Кт 99 - получена прибыль 55 тыс.руб.

Пример 2

Организация продала запчасти на сумму 354 тыс. руб. (в т. ч. НДС – 54 тыс. руб.). Выручка учитывается в момент оплаты, а расходы на продажу полностью списываются на себестоимость проданных товаров. Себестоимость запчастей составляет 210 тыс. руб., затраты на реализацию - 35 тыс. руб. Покупатель перечислил 300 тыс. руб.

Проводки будут такими:

- Дт 45 Кт 43 – списана сумма фактической себестоимости отгруженных товаров – 210 тыс. руб.

- Дт 51 Кт 62 – покупатели перечислили деньги в оплату товаров – 300 тыс. руб.

- Дт 62 Кт 90 – в бухгалтерском учете отражена выручка от продажи готовой продукции по проводке – 300 тыс. руб.

- Дт 90 Кт 68 – отражена сумма НДС. Расчет происходит следующим образом: (300 000: 118 × 18) = 45 762 руб.

- Дт 90 Кт 45 – отражена сумма фактической себестоимости продукции, выручка от реализации которой признана в бухучете. Расчет происходит следующим образом: (210 000 × 300 000: 354 000) = 177 966 руб.

- Дт 90 Кт 44 – списана сумма расходов на продажу 35 тыс.руб.

Рассчитаем финансовый результат: 300 000 – 45 762 – 177 966 – 35 000 = 41 272 руб.

- Дт 90 Кт 99 – отражена прибыль от реализации 41 272 руб.

Планирование выручки

Руководитель организации или специальные службы могут осуществлять планирование выручки от реализации продукции, работ, услуг. В условиях нестабильной экономической ситуации более эффективным будет квартальное планирование, нежели годовое.

Для планирования выручки от реализации продукции используют такие методы:

- Метод прямого счета. Применяется в случае гарантированного спроса. Продукция производится в объеме, предусмотренном предварительно оформленными заказами. Выручка рассчитывается путем умножения объема реализованной продукции на ее цену.

- Расчетный метод. Применяется в условиях неопределенности спроса на выпускаемые товары. Учитываются перспективы их реализации.

Анализ выручки

Анализ выручки от реализации продукции позволяет решать такие задачи:

- определять обоснованность показателя бизнес-плана по продаже товаров;

- определять степень выполнения плана по объему и ассортименту проданных изделий;

- устанавливать влияние отдельных факторов на величину отклонения фактического объема продаж от планового;

- выявлять резервы дальнейшего увеличения реализации.

Одним из эффективных методов экономического анализа является факторный анализ выручки от реализации продукции. Он помогает определить влияние конкретных факторов на изменение выручки. В процессе анализа большое внимание уделяется таким факторам: объему продажи товаров, отпускным ценам, себестоимости, структуре реализуемой продукции.

Каждое предприятие в своей хозяйственной деятельности имеет цель. Этой целью является получение . Она дает предприятию некоторые гарантии в том, что в будущем будет продолжаться его работа. Ведь, если предприятие будет накапливать свою прибыль, то уменьшить риски в своей деятельности либо вообще от них избавится. Поэтому необходимо знать как используется выручка и какими способами ее можно рассчитать, чтобы можно было получить максимально возможную выгоду.

Выручка – это денежные средства, которые были получены в результате реализации товаров или услуг компании.

Основной целью получения выручки является покрытие всех затрат предприятия, а именно денежных средств, которые были использованы для функционирования и проведения хозяйственной деятельности компании. Если выручка поступает в необходимый срок, то предприятию обеспечена непрерывность работы и все время находятся в обороте.

Выручка используется для оплаты труда сотрудников, благодаря ей можно возместить амортизацию основных фондов и оплатить все счета предприятия. Также деньги, которые поступили от продажи товаров, используют для покупки материалов и деталей для производства новой партии товара.

Виды выручки

Выручка есть основа для определения финансовых результатов предприятия, это самый большой денежный поток, который получает фирма. Выручка может быть разной в зависимости от видов деятельности предприятия. К видам деятельности относят:

- Основная – деятельность, которая прописана в Уставе и отвечает специализации предприятия.

- Инвестиционная – деятельность, которая дает возможность предприятию развиваться или капитализировать полученные доходы. Речь идет о покупке либо продаже ценных бумаг (акции, облигации, векселя).

- Кредитная – деятельность предприятия, которая связана с получением дополнительных финансовых ресурсов с целью расширения (использование кратко- и долгосрочных кредитов).

Таким образом, выходя из видов деятельности, существуют такие виды выручки:

- Выручка от основной деятельности

- Выручка от инвестиционной деятельности

- Выручка от использования кредитов

Также понятие выручки включает в себя следующие виды:

- Выручка от продаж – это результат хозяйственной деятельности компании

- Прибыль от услуг ломбардов – денежные средства, которые получены в результате хранения некой собственности, которая была получена в залог

- Валовая выручка – доход, который получен от продажи товаров либо услуг

- Валютная выручка – денежные средства, что получены от продажи товара заграницу, то есть его экспорта

- Маржинальный доход – это дополнительный доход, который получает предприятие за счет уменьшения постоянных

- Сокрытая прибыль – денежные средства, которые не отображаются в бухгалтерском учете

- Средняя выручка – прибыль от продажи товаров поделенный на количество проданной продукции

Факторы влияния на выручку и методы ее расчета

Так как каждое предприятие самостоятельно решает каким образом использовать полученную выручку, то также существуют и факторы, которые прямо влияют на размер полученной выручки:

Для расчета полученной по предприятию выручки используют следующие :

- Кассовый – выручка по кассе рассчитывается по приходному кассовому ордеру и по документам, которые свидетельствуют о бухгалтерском оприходовании наличных через кассу. В этом случает выручкой считается наличка, которая подтверждена кассовыми документами.

- По отгрузке – выручка есть количество документов, что подтверждают продукцию, которая еще не оплачена. Таким образом, выручку можно посчитать по оптовой торговле, потому что может не происходить мгновенная проплата за отгруженный товар. В этом случае , который свидетельствует про реализацию продукции, есть товарно-транспортная накладная.

Как рассчитать выручку от реализации

Валовую выручку можно рассчитать исходя из финансовой отчетности предприятия. Для этого необходимо от полученной выручки отнять себестоимость реализационного товара. Но необходимо помнить, что могут быть небольшие отклонения в бухгалтерской отчетности.

где К – количество проданной продукции, Ц – цена за единицу товара.

Формула расчета зарплаты от выручки

Расчет от выручки чаще всего используют в коммерческих и торговых предприятиях. В этом случае зарплата составляет некий процент от полученной выручки. Например, магазин получил выручку в размере 125000 рублей, а зарплата продавцов составляет 12% от выручки. Таким образом, продавцы получат:

125000*12/100 = 15000 рублей

Как рассчитать среднемесячную выручку

Расчет среднемесячной выручки довольно просто. Для этого необходимо полученную выручку от продажи товара поделить на количество месяцев в периоде, то есть на 12.

Таким образом, выручкой является доход предприятия за определенный период. В зависимости от предприятия соответственно есть и определенный вид выручки. Рассчитав выручку, компания выяснит на какую сумму она продала товар.

Напишите свой вопрос в форму ниже

Читайте также:

Как определить ставку дисконтирования – популярные…

Как определить ставку дисконтирования – популярные…

Приведенная стоимость денежного потока: что это, как…

Приведенная стоимость денежного потока: что это, как…

Понятие выручки от реализации продукции (работ, услуг), факторы ее роста

Производство материальных благ завершается доведением готового продукта до потребителя, т.е. актом реализации, и представляет собой завершение последней стадии кругооборота средств производства, в которой товарная стоимость вновь превращается в денежную.

Выручка от реализации товаров (работ, услуг) представляет собой сумму денежных средств, поступающих на счет предприятия за реализованную продукцию. Она является экономической категорией, так как выражает денежные отношения между поставщиками и потребителями товаров, важным источником формирования собственных финансовых ресурсов предприятия.

Выручка - основной вид денежных доходов предприятий, один из главных показателей его финансово-хозяйственной деятельности.

Своевременное поступление выручки одна из основных задач деятельности предприятия в условиях рыночной экономики, гак как это определяет его финансовое положение. Несвоевременное поступление выручки приводит к задержкам выплаты заработной платы работникам, возникновению задолженности по уплате налогов и других обязательных платежей, задержкам в расчетах поставщиками и т.д.

В целях налогообложения выручка от реализации товаров (работ, услуг), как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав признается доходом от реализации.

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах в зависимости от выбранного налогоплательщиком метода (начислений, кассовый) признания доходов и расходов.

Реализованной продукцией считается либо отгруженная (метод начислений), либо оплаченная (кассовый метод) продукция.

В Российской Федерации, в отличие от развитых стран, в основном использовался второй метод, так как отсутствовали развитые фондовый и денежный рынки, с которых можно было бы привлекать денежные средства для страхования от неплатежей. В настоящее время выбор метода определения доходов и расходов предприятия регламентируется гл. 25 НК РФ и отражается в учетной политике предприятия. Выручка от реализации формируется в результате:

- - текущей (основной) деятельности и выступает в виде выручки, полученной от покупателей, заказчиков за реализованную продукцию;

- - инвестиционной деятельности за счет продажи объектов основных средств и других внеоборотных активов, полученных процентов и дивидендов по ценным бумагам;

- - финансовой деятельности предприятий, связанной с размещением среди инвесторов облигаций и акций предприятия, поступлением займов и кредитов, предоставленных другим организациям.

Поступление выручки отражается в форме № 4 "Отчет о движении денежных средств" (см. прил. 4).

Предприятия в процессе финансово-хозяйственной деятельности могут осуществлять планирование выручки. Различают годовое планирование, которое эффективно при стабильной экономической ситуации (при известном соотношении спроса и предложения, неизменном налоговом, кредитном и др. законодательстве), квартальное и оперативное, используемое для контроля за своевременностью поступления денег за отгруженную продукцию на счета предприятий.

Общая сумма выручки от основной деятельности включает выручку от реализации продукции (работ, услуг) промышленного и непромышленного характера.

При определении выручки важно знать объем реализации продукции в действующих ценах без налога НДС, акцизов, торговых и сбытовых скидок и экспортных тарифов.

Выручка определяется исходя из объема выполненных работ и соответствующих расценок и тарифов двумя методами.

1. Метод прямого счета, который основан на гарантированном спросе и предполагает, что весь объем произведенной продукции приходится на предварительно оформленный пакет заказов. План выпуска и объема продукции заранее увязаны с потребительским спросом, известны необходимый ассортимент и структура выпуска, установлены соответствующие цены. В этом случае выручка определяется как

где В - выручка; Р - объем произведенной продукции; Ц - цена единицы продукции.

В настоящее время эти условия трудно выполнимы, и поэтому используют второй метод.

2. Расчетный метод основан на корректировке входных и выходных остатков объема реализованной продукции, позволяет определить выручку следующим образом:

![]()

где В - выручка; О - нереализованные остатки готовой продукции на начало планируемого периода; Т. - товарная продукция, предназначенная к выпуску в планируемом периоде; Огк - остатки нереализованной готовой продукции на конец планируемого периода.

На величину выручки от реализации влияют следующие факторы:

- 1) зависящие от деятельности предприятия (внутренние)

:

- а) в сфере производства - объем производства, его структура, ассортимент выпускаемой продукции, качество и конкурентоспособность продукции, ритмичность производства;

- б) в сфере обращения - уровень применяемых цен, ритмичность, своевременное оформление платежных документов, соблюдение договорных условий, применяемые формы расчетов;

- 2) не зависящие от деятельности предприятий (внешние): нарушение договорных условий поставки материально-технических ресурсов, перебои в работе транспорта, несвоевременная оплата продукции вследствие неплатежеспособности покупателя.

Поступление выручки представляет собой завершение кругооборота средств, а ее использование - начало нового кругооборота. Выручка используется:

- на оплату счетов поставщиков сырья, материалов, топлива, энергии, покупных полуфабрикатов, комплектующих изделий, запасных частей для ремонта;

- заработную плату;

- дивиденды;

- налоги;

- материальную помощь;

- возмещение износа основных фондов;

- погашение кредита и процентов по нему;

- формирование прибыли. Распределение выручки показано на рис. 6.1.

Выручка от реализации продукции (работ, услуг) отражается в форме № 2 "Отчет о прибылях и убытках" (см. прил. 2).

Цена является важнейшим фактором, определяющим финансовые результаты деятельности предприятия.

Цена - это денежное выражение стоимости товара и его полезности. Она выполняет следующие функции:

- учетную, отражающую общественно необходимые затраты па производство и реализацию продукции (работ, услуг);

- стимулирующую, проявляющуюся в ускорении НТП, улучшении качества продукции, увеличении ее выпуска;

- распределительную, способствующую через государственное ценообразование перераспределению национального дохода между отраслями экономики, населением;

- сбалансирования спроса и предложения, обеспечивающую связь производства и потребления, спроса и предложения;

- средства рационального размещения производства, проявляющуюся в переливе капитала в сектора экономики с наибольшей нормой прибыли.

Рис. 6.1.

Методология формирования цены зависит от тина экономики (плановой, смешанной, рыночной). В рыночной экономике формирование цены происходит не как в плановой экономике в сфере производства, а в сфере реализации продукции под воздействием спроса и предложения.

Политика и стратегия ценообразования на предприятии должны разрабатываться в соответствии с определенной маркетинговой стратегий. Под политикой цен понимаются общие цели, которые предприятие собирается достичь с помощью установления цен па свою продукцию, например:

- - максимизация рентабельности продаж, т.е. отношения прибыли (в процентах) к общей величине выручки от продаж;

- - максимизация рентабельности чистого собственного капитала предприятия (т.е. отношения прибыли к обшей сумме активов по балансу за вычетом всех обязательств);

- - максимизация рентабельности всех активов предприятия (т.е. отношения прибыли к обшей сумме бухгалтерских активов, сформированных за счет собственных и заемных средств);

- - стабилизация цен, прибыльности и рыночной позиции, т.е. доли предприятия на данном товарном рынке (эта цель может приобретать особое значение для предприятий, действующих на рынке, где любые колебания цен порождают существенные изменения объемов продаж);

- - достижение наиболее высоких темпов роста продаж.

При определении цены продукции, выпускаемой предприятием, следует учитывать следующие факторы:

- - уровень потребительского спроса на эту продукцию:

- - эластичность спроса, сложившегося на рынке этой продукции;

- - меры государственного регулирования ценообразования (например, на продукцию предприятий-монополистов);

- - возможность реакции рынка на изменение выпуска предприятием этой продукции;

- - уровень цен на аналогичную продукцию предприятий-конкурентов.

Используются следующие методы установления цен на продукцию, производимую предприятием:

- - расчет цен, исходя из себестоимости и прибыли (в процентном отношении к себестоимости или на вложенный капитал);

- - ориентации на покупательский спрос продукции, выпускаемой предприятием (чем выше спрос, тем выше цена продукции, и наоборот, в результате чего при неизменной себестоимости продукция продается по разным ценам в зависимости от места и времени продаж);

- - использования среднеотраслевых цен;

- - ориентации на иены продукции, выпускаемой предприятиями-конкурентами (ценового лидера).

Политика цен предприятия, в свою очередь, является основой для разработки его стратегии ценообразования, т.е. набора практических факторов и методов, которых целесообразно придерживаться при установлении рыночных цен на конкретные виды продукции, выпускаемые предприятием.

Политика и стратегия ценообразования должны разрабатываться в соответствии с определенной (выбранной) маркетинговой стратегией предприятия. Такой стратегией, например, может быть:

- - проникновение на новый рынок продукции;

- - развитие рынка продукции, выпускаемой предприятием;

- - сегментация рынка продукции (т.е. выделение из общей массы покупателей их отдельных групп, различающихся требованиями к свойствам продукции и чувствительностью к уровню его цены);

- - разработка новых видов продукции или модификация уже существующей для завоевания новых рынков (например, для удовлетворения особых требований потребителей, в том числе зарубежных).

При разработке ценовой политики и стратегии предприятия необходимо:

- - определить оптимальную величину затрат на производство и сбыт продукции предприятия для обеспечения получения прибыли при уровне цен на рынке, который предприятие может достичь для своей продукции;

- - установить полезность продукции предприятия для потенциальных покупателей (потребительские свойства) и меры по обоснованию соответствия уровня запрашиваемых цен на продукцию их потребительским свойствам;

- - найти величину объема продаж продукции или долю рынка для предприятия, при котором его производство наиболее прибыльно.

Разработка ценовой политики и стратегии предприятия осуществляется в три этапа:

- - сбор исходной информации;

- - стратегический анализ;

- - формирование стратегии.

Основные элементы и этапы разработки ценовой политики и стратегии, основные мероприятия и взаимосвязи между ними представлены на рис. 6.2.

При осуществлении этих этапов разработки ценовой политики и стратегии предприятия выполняются следующие мероприятия:

- - оценка затрат производства и сбыта продукции;

- - уточнение финансовых целей предприятия;

- - определение потенциальных покупателей;

- - уточнение маркетинговой стратегии предприятия;

- - определение потенциальных конкурентов продукции предприятия;

- - финансовый анализ деятельности предприятия;

- - сегментный анализ рынка;

- - анализ конкуренции предприятия в условиях конкретного рынка;

- - оценка влияния мер государственного регулирования на вопросы ценообразования;

- - определение окончательной ценовой стратегии.

В настоящее время в Российской Федерации в основном применяются свободные рыночные цены, величина которых определяется спросом и предложением. Переход к свободному ценообразованию сопровождался значительными инфляционными явлениями. Но для узкого круга товаров, производимых естественными монополиями (энергоносители, транспорт и т.д.), используется государственное регулирование цен.

Различают также оптовые и отпускные цены (предприятия, промышленности), розничные пены.

Оптовая цепа предприятия включает полную себестоимость и прибыль предприятия. По оптовым ценам продукция реализуется другим предприятиям или торгово-сбытовым организациям.

Оптовая цепа промышленности включает оптовую цену предприятия, НДС и акцизы. По оптовым ценам промышленности продукция реализуется за пределы отрасли. При определении цены целесообразно применять цены-франко, что означает, до какого пункта покупатель свободен от расходов по доставке.

Отпускная цена включает оптовую цену плюс акциз на подакцизные товары.

Рис. 6.2.

Розничная цена включает оптовую цену промышленности и торговую накидку (скидку). По розничным цепам товары реализуются конечному потребителю - населению. Структура розничной цены представлена на рис. 6.3.

Выручка От Реализации Продукции

денежные средства , поступившие в качестве оплаты за реализованные товары и услуги за месяц, квартал , год, включая средства, полученные от реализации готовой продукции и полуфабрикатов собственного производства, работ и услуг, покупных изделий.

Понятие выручки от реализации продукции (работ, услуг)

Как известно, реализацией продукции (работ, услуг) (в дальнейшем продукции) и поступлением денежных средств за нее на счета, кассу предприятия завершается последняя стадия кругооборота средств предприятия, в которой товарная стоимость вновь превращается в денежную. Эти денежные средства, поступившие предприятию за отгруженную продукцию, и называются выручкой от реализации.

Она формируется в результате деятельности предприятия по трем основным направлениям:

Основному;

Инвестиционному;

Финансовому.

Выручка от основной деятельности выступает в виде выручки от реализации продукции (выполненных работ, оказанных услуг).

Выручка от инвестиционной деятельности выражается в виде финансового результата от продажи внеоборотных активов, реализации ценных бумаг.

Выручка от финансовой деятельности включает в себя результат от размещения среди инвесторов облигации и акций предприятия.

++++++++++++++++++++

1. Выручка от реализации продукции, ее состав, структура, факторы формирования и методика расчета. Способы учета выручки от реализации в целях налогообложения.

Стоимость произведенной продукции (выполненных работ, оказанных услуг) выражается ценой реализуемого товара.

Выручкой от реализации продукции (работ, услуг) называются денежные средства, поступившие на расчетный с предприятия за продукцию, отгруженную покупателю.

Своевременное поступление выручки - очень важный момент в хозяйственной деятельности предприятия. Во-первых, выручка от реализации продукции является основным регулярным источником для предприятия по удельному весу среди всех возможных поступлений средств. Во-вторых, процесс кругооборота средств предприятия заканчивается

реализацией продукции и поступлением выручки, что означает восстановление затраченных на производство денежных средств и создание необходимых условий для возобновлен следующего кругооборота.

От поступления выручки зависят устойчивость финансового положения предприятия, состояние его обороти средств, размер прибыли, своевременность расчетов с бюджетом, внебюджетными фондами, банком, поставщиками, рабочими и служащими предприятия. Несвоевременное поступление выручки приводит к задержке расчетов, штрафам и санкциям, что в конечном итоге означает не только потери прибыли предприятия-поставщика, но и перебои в работе и остановки производства на смежных предприятиях.

Выручка, поступающая на расчетный счет предприятия, сразу же используется на оплату счетов поставщиков сырья, материалов, комплектующих изделий, полуфабрикатов, запасных частей, топлива, энергии. Из выручки осуществляют отчисления налогов в бюджет, отчисления во внебюджетные фонды, выплата заработной платы в установленные сроки, возмещается износ основных производственных фондов, финансируются расходы, предусмотренные финансовым планом и не включаемые в себестоимость продукции. Выручка от реализации продукции, несмотря на внешние признаки (денежная форма, поступление средств за отгруженную продукцию, выполненные работы, оказанные услуги, регулярность поступления, источник различных платежей предприятия), не является доходом в полном смысле этого слова, так как из нее прежде всего необходимо возместить понесенные расходы, выплатить заработную плату. Оставшаяся часть выручки примет форму чистого дохода предприятия, т. е. прибыли.

Направления распределения выручки показаны на схеме (рис. 1).

Выручка от реализации продукции

![]() (работ,

услуг)

(работ,

услуг)

Рис. 1. Распределение и использование выручки от реализации продукции (работ, услуг).

На размер выручки от реализации продукции (работ, услуг) оказывают влияние следующие факторы:

В сфере производства - объем производства, качество продукции, ее ассортимент, ритмичность выпуска и др.;

В сфере обращения - ритмичность отгрузки, своевременное

оформление транспортных и расчетных документов, сроки документооборота, соблюдение условий договора, оптимальные формы расчетов, уровень цен;

Не зависящие от деятельности предприятия - нарушения договоров поставщиками материально-технических ресурсов, недостатки в работе транспорта, несвоевременная оплата продукции из-за отсутствия у покупателя средств.

В зависимости от целей планирования выручку от реализации продукции можно планировать на предстоящий год, на квартал и оперативно. Годовое планирование выручки, так же как и расходов на реализуемую продукцию, в настоящее время затруднено из-за нестабильных экономических условий хозяйствования. Квартальное планирование выручки возможно и необходимо для определения прибыли, оперативное - в целях контроля за поступлением фактической выручки на расчетный счет предприятия.

Общая сумма выручки от реализации продукции на предстоящий период (год, квартал) включает: выручку от реализации товарной продукции и полуфабрикатов собственного производства; выручку от выполнения работ и оказания услуг промышленного и непромышленного характера.

Выручка от реализации продукции рассчитывается на основе объема реализованной на сторону продукции, исходя из действующих цен без налога на добавленную стоимость, акцизов, торговых и сбытовых скидок (по экспортируемой продукции - без экспортных тарифов).

Налог на добавленную стоимость и акцизы, хотя и включены в цену товара, не принадлежат предприятию и как косвенные налоги поступают в бюджет. Торговые и сбытовые скидки также не являются доходом предприятия-производителя, они поступают посредническим организациям, реализующим его продукцию. Экспортные тарифы уплачивают предприятия - экспортеры продовольствия, минерального сырья и топлива, черных и цветных металлов, кожевенного и текстильного сырья, авиатехники, вооружения и другой продукции. Экспортные тарифы поступают в бюджет, а потому не учитываются при определении выручки.

Величина выручки от выполненных работ и оказанных услуг зависит от объема работ и услуг и соответствующих расценок и тарифов по каждому направлению реализации работ, услуг.

Денежные поступления, связанные с выбытием основных средств, материальных оборотных и нематериальных активов, продажная стоимость валютных ценностей, ценных бумаг не включается в состав выручки от реализации продукции. Результаты по таким операциям рассматриваются как доходы или убытки и учитываются при определении общей (балансовой) прибыли. Денежная выручка по этим операциям может планироваться оперативно, например, при составлении платежного календаря.

В современных условиях хозяйствования предприятия самостоятельно выбирают метод учета выручки от реализации продукции (выполнения работ, оказания услуг) исходя из условий хозяйствования и заключенных договоров: по мере оплаты продукции, поступающей на расчетный счет или в кассу предприятия, или по отгрузке товаров и предъявлению расчетных документов покупателю (заказчику). Второй метод учета выручки - по отгрузке продукции, выполнению работ, оказанию услуг и предъявлению расчетных документов - не является традиционным для российских предприятий. При углубляющемся кризисе неплатежей он практически не применяется, исключение составляют некоторые совместные предприятия. Рекомендации использовать этот метод связаны с переходом России на международные стандарты учета и статистики, но конкретные экономические условия еще не позволяют предприятиям ориентироваться на международный опыт. Предприятие-поставщик действительно рискует, отгрузив продукцию или выполнив работы, так как вероятность не получить своевременно оплату очень высока.

Несмотря на то, что практически все предприятия в России учитывают выручку по поступлению денег на расчетный счет (в кассу) предприятия, планирование выручки необходимо рассмотреть применительно к обоим методам.

Выручка от реализации продукции (работ, услуг) планируется на объем реализуемой продукции так же, как и расходы на реализуемую продукцию:

в рп =О1 + ТП-О2,

где В рп - планируемая сумма выручки от реализаци продукции;

О 1 - нереализованные остатки готовой продукции на начало планируемого периода;

ТП - товарная продукция, предназначенная к выпуску в планируемом периоде;

О 2 - остатки нереализованной продукции на конец планируемого периода.

Все составные части расчета выручки от реализации продукции выражены в ценах реализации: остатки на начало года - в действовавших ценах периода, предшествующего планируемому; товарная продукция и остатки нереализованной продукции -- в ценах планируемого периода.

В основе определения стоимости товарного выпуска в действующих ценах реализации лежит объем производственной программы, которая составляется на основе полученных предприятием госзаказов, заключенных хозяйственных договоров на поставку продукции и заявок потребителей.

Остатки нереализованной продукции на начало планируемого периода в действующих ценах на предприятии не учитываются, кроме того, в момент планирования точные данные об этих остатках могут отсутствовать. Поэтому в расчет принимается ожидаемая величина остатков нереализованной продукции так же, как и при планировании расходов на реализуемую продукцию, а стоимость остатков в ценах реализации определяется с помощью коэффициента пересчета. Он равен частному от деления объема продукции в ценах периода, предшествующего планируемому, на производственную себестоимость продукции того же периода.

При планировании выручки по отгрузке нереализованной продукции является только готовая продукция на складе предприятия. Отгруженная продукция считается реализованной, а следовательно, оплаченной в ближайшее время. На практике, к сожалению, более вероятна другая ситуация - длительный период осуществления расчетов или непоступление платежа от покупателя продукции. На случай непоступления платежей от потребителей предусматривается создание фонда риска, или, иначе говоря, резерва по сомнительным долгам предприятия. Сомнительным долгом считается дебиторская задолженность предприятия, которая не погашена в сроки, установленные договорами, но обеспечена гарантиями. На стадии планирования выручки это учесть возможно, поэтому предприятия, определяющие выручку по отгрузке, имеют право образовывать резерв по сомнительным долгам. Источник образования резерва - прибыль до ее налогообложения.

Подсчетами денег магазина обычно занимается бухгалтер, но и директору важно знать формулу выручки от реализации продукции. Ведь сравнение показателей квартал к кварталу позволит понять, в каком направлении движется бизнес: к расцвету или к закату.

Понятие выручки

Выручка - это показатель того, сколько денег компания получила за реализацию товаров или предложение услуг. Если расчет по формуле выручки от реализации продукции показывает рост каждый год, то значит, продается больше товаров и услуг, и компания растет. Снижение этого показателя означает, что настали не лучшие времена для бизнеса.

Как правило, чем больше выручка, тем больше шансов на высокую прибыль. Хотя необязательно это так. Ведь выручка и прибыль - понятия разные.

Выручка - это деньги от реализации продукции или услуг. Не все денежные поступления относят к выручке. Как правило, только деньги от основной деятельности. Например, если компания занимается продажами детской одежды и еще параллельно сдает угол магазина в субаренду, то к выручке относят только деньги от реализации. Выручка может быть положительным числом или нулем.

Прибыль вычисляется по формуле “выручка минус издержки (т.е. расходы)”. Полученная цифра может быть как положительным числом, так и отрицательным (или нулем).

Александр Мясников, кандидат экономических наук, доцент РЭУ им. Г.В. Плеханова, Финансовый директор, Управляющий партнер "Ваш CFO" объясняет разницу между выручкой, доходом и прибылью:

Выручка – это ни больше ни меньше сумма, которую магазин получает от своих покупателей в обмен на проданные товары. Собственно, смысл слова «выручка» заключен в нем самом: это та сумма, которую магазин «выручает» от продажи товаров.

Что касается эквайринговых платежей, то с ними ситуация следующая: банки обычно зачисляют средства от эквайринга на счет магазина уже за вычетом комиссии банка за эквайринг. Тем не менее, в выручку попадают полные суммы эквайринговых платежей без вычета комиссии банка (ведь с карточных счетов покупателей списывается именно эта сумма) – а комиссия банка за эквайринг отражается в составе расходов магазина.

Доход – это более широкое понятие, чем выручка, поскольку в доход попадают все суммы, которые фирма получает от внешних контрагентов – а не только те, что получены от покупателей в обмен на проданные товары. Например:

- проценты по займам, которые фирма предоставила своим работникам, а также другим фирмам и физическим лицам, попадут в состав процентных доходов магазина. Например, это будет иметь место, если магазин выдал продавцу заем «до зарплаты»;

- доходы от продажи имущества. Например, это будет иметь место, если магазин решит продать стеллаж, холодильную горку или любое другое торговое оборудование, которое ранее использовалось в этом магазине для хранения и выставления товара.

Наконец, прибыль – это разность между суммой всех доходов и расходов. И опять же, само слово «прибыль» уже содержит намек на то, какой смысл оно заключает: прибыль показывает то, насколько «прибывает» имущество владельца магазина.

По показателю выручки:

- определяют экономическую эффективность работы организации;

- решают, поднять ли цены на товары или услуги;

- оценивают спрос на группы продукции.

Учитывая важность показателя, им оперируют не только во внутрифирменных делах, но и чтобы доказать банку или инвестору, что предприятие является стабильным и эффективно работает.

Виды выручки от реализации

Бухгалтерская отчетность предполагает разделение выручки от продажи товаров на два других вида. Это валовая и чистая выручка.

Валовая (или нетто-выручка) - все средства за продукцию, предприниматель получает от ее продажи.

Чистая (брутто-выручка) - все деньги, которые остались в “кошельке” после того, как предприниматель выплатил все требуемые налоги, сборы.

Общая формула выручки

Классическая формула выручки от реализации продукции выглядит так: цена товаров, умноженная на количество проданных штук.

Например, предприниматель Иван продает на рынке картошку в мешках по 20 рублей за килограмм. За неделю он продал весь объем закупки - 1,5 тонны. Выручка составила 20*1500=30 000 рублей за неделю.

Посчитаем выручку Ивана этим способом. Мы знаем, что он купил свои 1,5 тонны картошки у фермера за 12 000 рублей. Добавочная стоимость (накрутка) составляет 18 000 рублей. Таким образом, получим аналогичную сумму в 30 000 рублей.

Чтобы понять, чем отличается от выручки понятия прибыли и дохода, вычислим эти показатели для предпринимателя Ивана.

Доход рассчитывается как разница выручки и себестоимости. То есть 30 000 - 12 000 = 18 000 рублей.

Для расчета размера прибыли из размера доходов отнимаются издержки (траты на бензин и аренды места на рынке), амортизация (грузовой газели и весов), а также налоги.

Методы расчета

Из примера выше видно, что существует несколько формул расчета выручки от реализации продукции. Однако есть и несколько методов вычислений, из-за которых цифры по выручке за период могут отличаться.

Из примера выше видно, что существует несколько формул расчета выручки от реализации продукции. Однако есть и несколько методов вычислений, из-за которых цифры по выручке за период могут отличаться.

- Кассовый метод расчета

Если мы бы посчитали, сколько денег лежит в сумке у предпринимателя Ивана после трудового дня, мы бы применили кассовый метод расчета. Его используют средний и малый бизнес в торговле.

При кассовом методе речь идет о деньгах, которые получает предприниматель от продажи: наличным и безналичным расчетом, электронными деньгами - без разницы. Также в эту сумму включается и аванс. Однако если продукция отпускается с отсрочкой, выручка не считается до прихода средств на счет продавца.

- Метод подсчета по отгрузке

Если бы предприниматель Иван отпускал товар в долг, записывая должников в тетрадку (или специальную программу), то он бы не получил деньги сразу. И он мог бы использовать метод расчета, в которой будущие платежи по рассрочке также включаются в сумму выручки.

Такой метод подсчета называется “по отгрузке” . В этом случае считается количество отгруженного товара, а не те деньги, которые за него пришли. Этот метод может использоваться крупными фирмами (в них много случаев, когда продукцию отпустили, но деньги на счет приходят с опозданием в два-три дня).

Законодательно не запрещается каждый из методов. Однако в России, учитывая нестабильную экономику и случаи, когда даже крупные организации не платят по долгам, рекомендуется выбрать кассовый метод определения выручки.

Формула выручки от реализации продукции

Произведение цены и количества проданного товара - самая простая формула выручки. Однако она в чистом виде подходит только для тех, кто продает или производит один вид товара, причем продает без склада. Обязательно есть:

- разные типы товаров;

- остатки.

1. Выручка от продаж формула

Формула выручки от реализации продукции для магазина, где продается не один вид товара, выглядит так:

Пример расчета выручки

![]() Подсчитаем выручку фруктово-овощной палатки, который чуть позже открыл предприниматель Иван. Предположим, за день от продал:

Подсчитаем выручку фруктово-овощной палатки, который чуть позже открыл предприниматель Иван. Предположим, за день от продал:

- 5 кг кабачков по цене 30 рублей за кг;

- 20 кг яблок по цене 60 рублей за кг;

- 12 кг бананов по цене 70 рублей за кг;

- 20 кг картофеля по цене 25 рублей за кг;

- 7 кг моркови по цене 40 рублей за кг;

- 4 кг винограда по цене 120 рублей за кг;

- 2 авокадо при цене в 100 рублей за одну штуку.

Подставим цены и количество проданных килограммов в формулу выручки от реализации продукции. Валовая выручка за день овощного павильона будет равна: 5*30+20*60+12*70+20*25+7*40+4*120+2*100=3650 (рублей).

Если, например, в течение дня предприниматель поднимает цену на продукцию, то высчитывается сначала количество проданного товара по одной цене, а потом - по другой. Полученные суммы складываются.

Цифры, полученные при расчете выручки по дням, не записываются бухгалтером в отчете. Они нужны, чтобы сравнить продажи по дням недели и понять:

- какие дни “провальные”, какие - успешные;

- эффективность и честность работы продавцов (если при работе разных продавцов выручка существенно отличается, впору проводить служебное расследование).

Однако если ведешь подсчеты “в тетрадке”, то именно ежедневная запись полученных от продаж денег поможет определить выручку за период.

Намного удобнее вести подсчет выручки в товароучетной программе или же с помощью ПО для онлайн-кассы.

2. Среднемесячная выручка: формула

Обычно бухгалтеры рассчитывают ежеквартальную и годовую выручку, которая указывается в “Отчете о прибылях и убытках”. Для этого те предприниматели, которые ведут учет в тетрадке, складывают все продажи за период. Предприниматели, пользующиеся товароучетными программами или умеющие выгружать отчет о продажах из кассового ПО, могут подсчитать ежеквартальную или годовую выручку автоматически.

Годовая выручка может выглядеть внушительно. Однако для собственного представления о финансовой устойчивости бизнеса лучше взять среднемесячную выручку. Формула ее выглядит несколько иначе:

В (мес) = Bаловая выручка из отчета за период / M, где M - число месяцев в отчетном периоде.

Этот показатель используется, чтобы определить, есть ли у торговой компании средства, чтобы приобрести в достаточно количестве новый товар, а также выплатить:

- заработную плату сотрудникам;

- налоги;

- кредиты и долги.

Пример расчета выручки

Рассмотрим выручку предпринимателя Ивана, который владеет фруктово-овощным павильоном, за первый квартал (три месяца):

Из таблицы видно, что самым удачным был март с точки зрения выручки, а самый плохой месяц - февраль. Отчасти это связано с меньшим количеством дней в феврале, отчасти с тем, что к этому времени многие фрукты дорожают, и люди начинают меньше их покупать.

Валовая выручка за первый квартал у предпринимателя составила более 450 тысяч рублей.

Рассчитаем среднемесячную выручку, используя формулу, описанную выше:

450793/3 = 150264,3333 рубля.

Таким образом, ближе к среднему получился показатель января.

3. Выручка: формула расчета по балансу

Иногда для подсчета необходимо применить расчет, исходя из остатков товара на складе и стоимости продукции, закупленной в этом месяце (все изменяется в деньгах). В этом случае говорят, что применяется формула расчета выручки по балансу.

В=Осн1+З-Осн2, где

Осн1- общая стоимость товара на складе и в торговом зале в первый день месяца,

З - закупленная продукция,

Осн2 - общая стоимость товара в конце последнего дня месяца.

Пример расчета выручки

Разберем формулу на примере. У предпринимателя Ивана в овощном павильоне есть склад, где хранится товар. На 1 марта на складе и в зале павильона хранилось товара на 100 330 рублей. В течение месяца было закуплено товара на 195 000 рублей. На конец месяца на складе осталось товаров на 124 432 рублей.

Рассчитаем мартовскую выручку по балансу по формуле, описанной выше:

100330+195000-124432= 170898 рублей.

Метод расчета по отгрузке желательно не применять для скоропортящихся товаров, так как он не учитывает то, что часть товара пропадает и выбрасывается.

4. Как посчитать среднегодовой объем выручки для банка

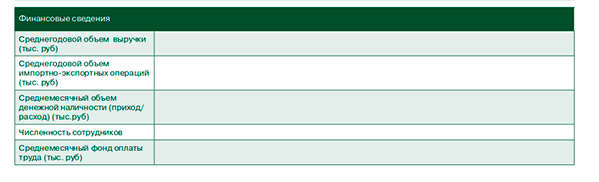

У предпринимателя может возникнуть необходимость сделать расчет выручки не только для собственной аналитики, но и по требованию финансовой организации. Среднегодовой объем выручки требуют указать банки в анкетах клиента. Причем не только для выдачи кредита, но и для оформления карт.

На рисунке - фрагмент анкеты клиента одного из российских банков:

Компании определяют среднегодовой показатель по-разному. Одни при подсчетах суммируют выручку за последние два года и делят полученное число на два. Другие - суммируют показатели трех и более лет и находят среднюю величину.

Однако для банка потребуется самое простое вычисление - среднегодовая выручка исходя из показателя за два года.

Пример расчета выручки

Рассчитаем среднегодовую выручку, исходя из данных по выручки за кварталы двух лет.

Сумма выручки за два года составила 3 млн 890 тысяч рублей. Разделим на два и получим среднегодовую выручку - 1 млн 945 тысяч рублей.

Формула темпа роста выручки

Есть еще одна интересная формула, связанная с вычислением выручки - темп роста выручки.

Он измеряется в процентах и рассчитывается как отношение выручки в нынешнем периоде к выручке предыдущем периоде. Обычно берется крупный период - квартал или год.

ТРВ = В2/B1*100%,

где ТРВ - темпа роста выручки, B2 - выручка в нынешнем периоде, а В1 - выручка в предыдущем периоде.

Например, предприниматель Иван во втором квартале получил выручку в 520 тысяч рублей, а в третьем - 559 тысяч рублей. Таким образом темп роста выручки - 559/520*100%=107,5%.

При позитивных изменениях в компании темп роста выручки будет расти. Если он падает, то необходимо принять меры по увеличению эффективности:

- проводить маркетинговые акции, направленные на увеличение трафика в магазине или среднего чека ;

- подумать о реализации новых видов товара;

- проанализировать ситуацию на рынке и конкурентов, провести SWOT-анализ компании.