Порядок заполнения рсв. Уточнить ерсв по есн, единый страховой социальный сбор ессс

Вместо отчета РСВ-1 за 2 квартал 2017 года утверждена новая форма - единый расчет по страховым взносам. Однако форму РСВ-1 отменили не для всех случаев. Иногда компании нужно сдать отчет и в 2017 году. Посмотрите, как отчитаться по страховым взносам в ПФР за 2 квартал, что сдавать, в какие сроки, по каким формам.

В этой статье вы найдете:

- как заполняется новая форма РСВ-1 за 2 квартал 2017 года;

- кто сдает РСВ-1 в 2017 году;

- какие установлены сроки сдачи РСВ-1 по новой форме.

Как изменилась новая форма РСВ-1 за 2 квартал 2017 года

С 1 января 2017 года действует новая форма РСВ-1 за 2 квартал 2017 года - ее заменил бланк единого расчета по страховым взносам, утв. приказом ФНС России от 10.10.2016 № ММВ-7-11/551@.

Эта новая форма включает в себя показатели РСВ-1 и 4-ФСС, и именно ее необходимо составить бухгалтеру, чтобы отчитаться по страховым взносам за 2 квартал 2017 года.

Многие компании в 2017 году все равно будут сдавать РСВ-1, несмотря на то, что утверждена новая форма. Далее в статье мы рассказали, кому придется заполнять именно РСВ-1.

Внимание! Федеральный закон № 212-ФЗ от 24.07.2009 с 1 января 2017 года утратил силу, в связи с чем данные РСВ-1 за 2 квартал 2017 года включены в новую форму единого расчета по страховым взносам.

Куда сдавать новую форму отчетности РСВ-1 за 2 квартал

До 2017 года РСВ-1 необходимо было сдавать в ПФР, в 2017 году новую форму единого расчета по страховым взносам необходимо подавать в налоговую инспекцию.

Срок сдачи новой формы, которую ввели вместо РСВ-1

Изменился и срок сдачи отчетности по страховым взносам. Если РСВ-1 необходимо было бы подать за 2 квартал 2017 года не позднее 15 августа (на бумажном носителе) или 20 августа (в электронном виде), то новую форму единого расчета по страховым взносам за 2 квартал 2017 года необходимо сдать в налоговую не позднее 31 июля 2017 года.

Внимание! Бухгалтеру срок сдачи единого расчета по страховым взносам за 2 квартал 2017 года необходимо определять в соответствие со нормами ст. 431 НК РФ.

Данные РСВ-1 в новой форме единого расчета за 2 квартал 2017 года

Как уже говорилось выше, данные РСВ-1 за 2 квартал 2017 года включены в новую форму единого расчета по страховым взносам. Давайте посмотрим, где именно.

Расчет сумм страховых взносов на ОПС и ОМС (напомним, что в РСВ-1 отражались именно эти взносы) указывается в Приложение № 1 к Разделу 1. Посмотрите пример заполнения данного приложения ниже.

Данные персонифицированного учет подлежат отражению в новой форме в разделе 3. Посмотрите пример заполнения данного раздела ниже.

Кто заполняет РСВ-1 в 2017 году, и по какой форме

Новая форма единого расчета по страховым взносам используется с отчетных периодов 2017 года. При необходимости подачи уточненки за 2016 год и более ранние периоды бухгалтеру необходимо будет составить РСВ-1 не по новой форме, а на бланке, который действовал в том периоде, за который подается уточненка. Такой порядок подтверждают и ФСС РФ, и ПФР, и ФНС РФ (Информация ФСС, письмо ФСС от 17.08.2016 N 02-09-11/04-03-17282).

Как изменения по НДФЛ и взносам повлияют на работу бухгалтеров

С 1 января 2017 года больше всего изменений произошло по страховым взносам и НДФЛ. Мы собрали в таблицу все самые значимые изменения по зарплатным налогам и взносам. Чтобы прочитать статью из электронного журнала « », подтвердите к журналу или

30 января наступает последний день отчетного срока по РСВ за 2017 год. Практика показала, что его сдача не всегда проходит гладко. Разберемся с трудными местами этой формы и подскажем, как их обойти или исправить.

Основная информация по РСВ

Начиная с 2017 года администрирование страховых взносов перешло к ФНС. Федеральная налоговая служба своим приказом № ММВ-7-11/551 ввела в действие форму отчетности РСВ (КНД 115111) для страховых взносов со своими сроками, штрафами и ответственностью. Эта форма призвана заменить существовавшую ранее РСВ-1 (сведения о стаже передаются всё так-же в ПФР с формой ).

Расчет страховых взносов подается в налоговую инспекцию всеми страхователями, то есть организациями и предпринимателями, которые осуществляют выплаты физлицам. Расчетным периодом для заполнения РСВ признается календарный год. В следующей таблице приведены отчетные периоды по этому расчету, а также сроки его представления.

Таблица 1. Сроки подачи РСВ в 2018 году

Страхователи со средней численностью застрахованных лиц за прошлый год 25 человек и более обязаны отчитываться в электронной форме. Правило распространяется и на новые организации с указанным количеством работников. Если количество застрахованных лиц менее 25 человек, то страхователь может отчитываться как в электронном, так и в бумажном виде.

Правила заполнения расчета

Порядок заполнения формы утвержден приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551@. В следующей таблице описано, какие разделы должны быть заполнены в тех или иных случаях.

В настоящее время на портале правовых актов размещен проект приказа ФНС об изменении РСВ. Судя по всему, за отчетные переводы 2018 года (1 квартал 2018 и далее) нужно будет подавать новую форму.

Но отчет за 2017 год подаем в прежней форме.

Таблица 2. Заполнение разделов РСВ

| Раздел | Когда заполняется | Примечания |

|---|---|---|

|

Всегда (письмо ФНС РФ от 12.04.2017 N БС-4-11/6940@) | |

| Приложение 3 к разделу 1 | При начислении и выплате социального пособия | Отражаются пособия, начисленные в отчетном периоде. Пособие, выплаченное за счет работодателя за первые 3 дня болезни, не показывается |

| Подразделы 1.3.1, 1.3.2 | При начислении взносов на ОПС по дополнительным тарифам | |

| Приложение 5 к разделу 1 | При применении пониженных тарифов | Организации сферы высоких технологий |

| Приложение 6 к разделу 1 | Субъекты на УСН | |

| Приложение 9 к разделу 1 | Если есть временно пребывающие работники-иностранцы |

Если в периоде не было начисления зарплаты, то подраздел 3.2 раздела 3 заполнять не нужно - так считают в ФНС (письмо ФНС РФ от 17.03.2017 № БС-4-11/4859).

Следует ли подавать расчет, если в отчетном периоде не производились выплаты физлицам ? В Минфине считают, что в этом случае нужно подавать форму с нулевыми показателями (письмо Минфина РФ от 24.03.2017 № 03-15-07/17273).

Некоторые нюансы заполнения РСВ

Отражение расходов, не облагаемых взносами

Нужно ли отражать в расчете расходы, которые не облагаются страховыми взносами? Ответ зависит от того, является ли выплата объектом по взносам или нет. Если нет, то и отражать ее не нужно. Если же выплата является объектом начисления , но по статье 422 НК РФ от взносов освобождена, то ее следует отразить в форме.

При этом в расчете указывается облагаемая база - это сумма начисленных выплат, которая включается в объект обложения, уменьшенная на суммы, освобожденные от взносов.

Пример. Рассмотрим две выплаты: плата за имущество, взятое в аренду у физического лица, и пособие по уходу за ребенком до полутора лет. Обе выплаты не облагаются страховыми взносами. При этом аренда не будет отражаться в РСВ, а пособие включить в расчет необходимо.

Пояснение . Арендная плата не является объектом начисления страховых взносов, поэтому в РСВ не включается. А вот с пособием по уходу за ребенком все иначе. В общем случае выплаты в пользу физических лиц, подлежащих обязательному социальному страхованию, признаются объектом обложения страховыми взносами на основании пункта 1 статьи 420 НК РФ. Поэтому несмотря на то, что статья 422 Кодекса освобождает пособие по уходу за ребенком от обложения страховыми взносами, в РСВ такие выплаты включаются.

Как заполнить расчет при совмещении УСН и ЕНВД

Эту ситуацию пояснили в ФНС (письмо от 28.12.2017 № ГД-4-11/26795@). Правила такие:

- Приложение 1 к разделу 1 . В строке 001 указывается код тарифа, который применяется плательщиком взносов. Найти код можно в упомянутом выше Порядке заполнения РСВ (приложение № 5).

- Раздел 3 . В графах 200 указывается код категории застрахованного лица (приложение № 8 к Порядку).

Эти показатели должны соответствовать.

Какой код тарифа плательщика выбрать? Компании, которые платят взносы по общему тарифу и совмещают «вмененку» и «упрощенку», должны указать любой из кодов «01», «02»,«03» . Приложение 1 к разделу 1 расчета заполняется ими в одном экземпляре.

Правила заполнения Раздела 3

Поля «Фамилия», «Имя», «Гражданство (код страны)» заполняются в обязательном порядке. При этом установлены определенные правила (таблица 3).

Таблица 3. Правила заполнения Раздела 3 формы РСВ

| Поле | Правила | Недопустимо |

|---|---|---|

| Фамилия |

|

наличие символа «.» (точка), «-» (дефис), «‘» (апостроф), « » (пробел) в качестве первого, последнего символа или единственного символа |

| Имя,

Отчество (при наличии) |

|

|

| ИНН в Российской Федерации |

|

|

| СНИЛС | должен состоять из 11 цифр по формату XXX-XXX-XXX-XX или XXX-XXX-XXX XX, где X принимает числовые значения от 0 до 9 | |

| Серия и номер документа (для граждан РФ) | должна иметь вид «XX XX XXXXXX», где X принимает числовые значения от 0 до 9 (серия через пробел) | |

| Дата рождения |

|

|

Какие ошибки в РСВ нельзя допускать

Мы уже писали о том, что начиная с текущего года . В частности, расширился перечень критичных ошибок. В следующей таблице мы собрали поля формы, ошибки в которых станут препятствием для сдачи РСВ.

Таблица 4. Критичные данные формы РСВ

| Сведения, в которых нельзя ошибиться | Поля |

|---|---|

| сумма выплат и иных вознаграждений за каждый из последних трех месяцев отчетного или расчетного периода | 210 |

| база для исчисления пенсионных взносов в рамках предельной величины за эти же месяцы | 220 |

| сумма исчисленных пенсионных взносов в рамках предельной величины за эти же месяцы | 240 |

| база для исчисления пенсионных взносов по доптарифу за каждый из последних трех месяцев отчетного или расчетного периода | 280 |

| сумма исчисленных пенсионных взносов по доптарифу за эти же месяцы | 290 |

| Соотношения, которые должны исполняться | |

| строка 061 по графам 3–5 приложения 1 раздела 1 расчета должна совпадать с суммами строк 240 раздела 3 за каждый месяц соответственно | |

| итоги по графам 280, 290 должны соответствовать данным строки 300 | |

| итоги по графам 210, 220 и 240 должны соответствовать данным строки 250 | |

| Примечание. Суммарные данные в перечисленных строках по всем физлицам должны соответствовать сводным данным в подразделах 1.1 и 1.3 расчета. | |

Важно! Кроме того, отчет не примут, если указаны недостоверные персональные данные , идентифицирующие застрахованных лиц (ФИО, СНИЛС, ИНН).

Если расчет не принят

Если РСВ содержит критичные ошибки, ИФНС на следующий день должна направить страхователю уведомление об этом. На исправление отводятся такие сроки:

- при подаче РСВ в электронной форме - 5 дней с даты направления электронного уведомления;

- при подаче на бумаге - 10 дней с даты направления уведомления на бумаге.

Если страхователь успеет исправиться в эти сроки, то штрафа не последует.

Санкции

Нарушителям сроков и порядка сдачи отчетности по РСВ грозят штрафы.

Опоздание со сроками подачи расчета:

- Ответственностью по статье 119 НК РФ. Штраф составит 5%

от суммы, подлежащей доплате на основании расчета за каждый полный или неполный месяц просрочки. При этом минимальная сумма штрафа составит 1 тыс. рублей, а максимальная - 30% суммы доплаты.

Важно! Если вы правильно рассчитали взносы и уплатили их вовремя, то за опоздание сдачи РСВ вам грозит штраф 1 тыс. рублей.

- Ответственность по статье 15.5 КоАП для должностных лиц. Это штраф в размере 300-500 рублей.

Серьезные штрафы грозят тем, кто занизит базу по взносам :

- За грубое нарушение правил учета, которое привело к занижению, полагается штраф по части 3 статьи 120 НК РФ в размере 20% от неуплаченной суммы, минимум 40 тыс. рублей.

- За неуплату или неполную уплату страховых взносов в результате занижения базы - штраф по части 1 статьи 122 НК РФ в размере 20% от неуплаченной суммы взносов.

Кроме того, караются и нарушения порядка сдачи РСВ :

- если страхователь должен была подать нулевой расчет, но этого не сделал, штраф на основании пункта 1 статьи 119 НК РФ составит 1 тыс. рублей;

- за несоблюдение формы отчетности (подали на бумаге, хотя должны были по ТКС) грядет штраф на основании статьи 119.1 НК РФ в размере 200 рублей.

Частые ошибки в РСВ

Некорректные данные работников

Несоответствие данных застрахованных лиц, которые подают организации и ИП, тем сведениям, что содержатся в ФНС - распространенное основание для отказа в приеме РСВ. Такая ошибка возникает по двум причинам:

- В ФНС из ПФР были переданы некорректные сведения. В этом случае организация должна представить копии подтверждающих документов, чтобы инспекторы смогли исправить информацию в своей системе вручную.

- Ошибки допускают сами страхователи. Необходимо подать уточненный расчет с корректными сведениями.

Расхождение по сумме взносов в целом и по отдельным работникам

Если выявлено такое несоответствие, то есть строка 061 по графам 3-5 приложения 1 раздела 1 расчета не совпадает с суммами строк 240 раздела 3 расчета за каждый месяц соответственно, то необходимо подать уточненный расчет.

Несоответствие данных РСВ и 6-НДФЛ

Несмотря на то что во многих случаях данные этих отчетов не совпадают по объективным причинам, запросить пояснения по ним все-таки могут. Если выяснится, что расхождение возникли по причине ошибки, придется подавать уточненный РСВ.

Неподача нулевого отчета

Некоторые страхователи считают, что при отсутствии показателей отчет подавать не нужно. Однако Налоговый кодекс не содержит правил, которые бы снимали со страхователей обязанность подавать нулевой РСВ. Этой формой организации и ИП информируют налоговый орган, что в отчетном периоде не производились выплаты физлицам.

На расчет по взносам, который компании сдают в ИФНС с 2107 года, распространяются правила корректировки налоговых деклараций. Если из-за ошибки страхователь занизил сумму взносов, то надо подать корректирующий расчет (п. 1, 7 ст. 81 НК РФ). Если из-за ошибки взносы завышены или неточность на них никак не повлияла, корректировку подавать необязательно. То есть компания сама вправе решать, подавать ее или нет.

Корректировка расчета по страховым взносам за 3 квартал 2017 года: в каких случаях надо сдать

Есть ошибки, которые не влияют на сумму взносов, но которые все же надо уточнить. Это неточности в персональных данных сотрудников (см. таблицу).

Корректировка расчета по страховым взносам за 3 квартал 2017 года: когда надо подать

Например, организация забыла отразить в отчете сотрудника. А значит, в отчет не попала его зарплата и сумма взносов с нее. Из-за этого компания занизила взносы. Кроме того, страхователь не отразил персональные данные на сотрудника. Следовательно, надо подать корректировку.

Пример другой ошибки – компания забыла включить в численность застрахованных лиц в подразделе 1.1 и 1.2 сотрудницу в декрете. На сумме взносов такая ошибка никак не отразится. Ее достаточно пояснить, если инспекторы потребуют.

Рассмотрим на примере, как подготовить корректировку РСВ.

Корректирующий расчет по страховым взносам заполняют почти так же, как и другие уточненные декларации. Особенностей не так много. Главное отличие корректировки РСВ за 3 квартал 2017 от первичного расчета – заполнение поля «Номер корректировки» на титульном листе.

Если допущена ошибка в разделе 1 или 2, на титульном листе надо поставить номер корректировки по порядку. Если это первое исправление отчетности — «001», если второе — «002» и т.д.

Пример корректировки расчета по страховым взносам за 3 квартал 2017 года

Далее надо верно заполнить все разделы, что и в первоначальном расчете. Исключение у раздела 3 — заполнить его надо только на тех сотрудников, по которым есть изменения или дополнения (п. 1.2 Порядка, утв. приказом ФНС России от 10.10.2016 № ММВ-7-11/).

Компании отражают в отчете пособия, которые они выплатили в прошлом году, а возместили в этом. Из порядка заполнения это четко не следует, но в ФНС считают, что в отчете надо отражать только пособия этого года. Если компания отразила прошлогоднее пособие в расчете, надо подать корректировку.

Обычно встречается два типа ошибок в разделе 3, из-за которых надо подать корректирующий расчет по взносам: компания забыла показать сотрудника, или ошиблась в персональных данных.

Забытый сотрудник . Многие организации не заполняли раздел 3 на сотрудников, которые не получали выплат вовсе или работодатель выплачивал необлагаемые пособия: работников в отпуске за свой счет, декретниц и т.д. Но раз с физлицами действует трудовой или гражданско-правовой договор (независимо от выплаты дохода), то они являются застрахованными. А значит, их надо отразить в разделе 3.

Кроме того, налоговики не принимали отчет из-за некорректных СНИЛС. Чтобы сдать расчет, главбухи исключали проблемных работников из отчетности. Сейчас отчет стоит уточнить.

Чтобы добавить сотрудников в расчет, заполните раздел 3 только на новеньких. Номер корректировки в разделе 3 – «0-». Ведь вы в первый раз сдаете сведения об этих сотрудников. В разделе 1 запишите общие суммы взносов с учетом начислений новеньким.

Неверные персональные данные . Безопаснее исправить данные о сотруднике, если компания в них ошиблась. Налоговики передадут данные из раздела 3 пенсионному фонду. Если какая-то информация будет некорректна, ПФР может неверно отразить данные на лицевых карточках физических лиц.

Если в расчете надо уточнить персональные данные застрахованного лица, раздел 3 нужно заполнить два раза (письмо ФНС от 28.06.2017 № БС-4-11/).

Показатели раздела 3 расчета заполняют в соответствии с порядком заполнения расчета (утв. приказом ФНС от 10.10.2016 № ММВ-7-11/).

- В подразделе 3.1 указывают персональные данные, отраженные в первоначальном расчете, при этом в строках 190-300 подраздела 3.2 раздела 3 расчета в суммовых показателях ставят «0», а в остальных знакоместах соответствующего поля — прочерк (письмо ФНС от 18.07.2017 № БС-4-11/). Таким образом, первоначальные некорректные данные обнуляются.

- В подразделы 3.1 и 3.2 вносят правильные уточненные данные.

Раздел 3 заполните только на сотрудников, по которым исправляете данные. Номер корректировки — 1. То есть такой же, как и на титульном листе. Раздел 1 заполните так же, как и первоначально.

Чтобы у инспекторов не возникло вопросов, почему в корректировке не поменялись сумма взносов, приложите пояснения в свободной форме.

Уточненный расчет по страховым взносам за 3 квартал 2017 года: что исправить

В сентябре сотрудник ездил в командировку. В расчете за 3 квартал 2017 года не отражены суточные в пределах норм. Взносы не занижены, потому что выплаты сверх лимита показаны в отчете.

Надо включить суточные в пределах норм в строки 030 и 040 приложения 1 к разделу 1 расчета. Так же следует заполнить все остальные разделы, которые были в исходном отчете.

Раздел 3 нужно заполнить только на сотрудника с ошибкой.

В строке 040 раздела 3 уточненки надо записать номер, как в первичном расчете, — по порядку или запись из табеля.

На титульном листе следует поставить номер корректировки — 001, 002 и т. д. в зависимости от того, в какой раз сдаете уточненку. В отчете надо указать верный код тарифа — 01, а остальные сведения переписать из исходного расчета.

Компании не нужно было подавать отчет с кодом 01 и обнулять сведения, чтобы исправить ошибку. Программа проводит сверку суммы взносов в разделе 1 и суммы взносов по всем разделам 3 только первичного отчета. Вероятно, компания сдала отчет с нулями как первичный и не заполнила раздел 3.

Сведения в разделах 3 можно не заполнять.

Недостоверные сведения на сотрудника — причина сдать корректировку за 3 квартал 2017 года.

Надо заполнить два новых раздела 3. В первом — продублировать сведения из подраздела 3.1, в котором были ошибки. То есть вновь заполнить ошибочный ИНН и другие данные сотрудника. В суммовых показателях подраздела 3.2 поставить нули, то есть в строках 210-250, 280-300.

В остальных показателях поставить прочерки или оставьте их пустыми, если оформили отчет на компьютере. По строке 010 запишите номер корректировки «1—«.

Во втором разделе 3 тоже поставить номер корректировки «1—«. В подразделе 3.1 заполнить персональные данные без ошибок, а в подразделе 3.2 отразить выплаты и взносы.

Нужно заполнить столько приложений 1, сколько кодов тарифов применяла компания в отчетном периоде. Отчетный период — 9 месяцев. С начала года — УСН (код 02), а с третьего квартала ЕНВД. Надо заполнить два приложения 1 к разделу 1 расчета.

В приложении 1 с кодом 02 надо заполнить заполните выплаты за первые 6 месяцев только в графах 1 строк 030 и 050. В приложении 1 с кодом 03 отразить выплаты с начала 3 квартала и за последние три месяца.

Если в разделе 3 на одного из сотрудников неверно указан номер корректировки — «1» вместо «0», но в расчете нет ошибок, из-за которых занижены взносы, уточненку можно сдать, но не обязательно.

Компания подает уточненку, если записала в отчете недостоверные персональные данные. Либо занизила страховые взносы. Так как ошибка не повлияла на взносы, то инспекторы могут выслать требование из-за данной ошибки, достаточно сдать пояснения.

Чтобы не допускать ошибок, проверяйте расчет заранее:

Контрольные соотношения для расчета

Сроки сдачи корректировки РСВ за 3 квартал 2017

Срок сдачи исправленных сведений зависит от от того, кто обнаружил ошибку.

1. Организация сама нашла ошибку . Кодекс не утверждает срок, в течение которого надо подать корректировочный расчет по взносам. Но затягивать с уточнением не стоит, ведь неправильность могут обнаружить и налоговики.

Исправьте ошибку как можно быстрее. Перед уточненкой заплатите недоимку по взносам и пени (п. 4 ст. 81 НК РФ). Так налоговики не оштрафуют вас на 20 процентов от суммы недоимки (п. 1 ст. 122 НК РФ).

2. Ошибку обнаружили инспекторы . Налоговики будут проверять расчет по взносам по контрольным соотношениям (письмо ФНС России от 13.03.2017 № БС-4-11/). Если они обнаружат расхождения, то потребуют пояснений или уточненки.

Среагировать надо быстро — налоговики дают всего пять рабочих дней. Если опоздаете, инспекторы оштрафуют компанию на 5000 руб. (п. 3 ст. 88, п. 1 ст. 129.1 НК РФ). Перед уточненкой также доплатите недоимку и пени — так получится избежать штрафа по статье 122 НК РФ.

Расчет по страховым взносам (РСВ) - это единый отчет, который объединяет в себе информацию по всем страховым взносам, за исключением данных по профзаболеваниям и несчастным случаям. Отчеты по соцвзносам теперь также принимают налоговики, поэтому ФНС утвердила единую форму документа. Мы расскажем о том, что собой представляет расчет страховых взносов за 2018 год; образец заполнения вы также найдете в статье. Во всех деталях рассмотрим заполнение расчета по страховым взносам: инструкция будет максимально подробной.

Официальное название нового отчета, утвержденного Приказом ФНС от 10.10.2016 № ММВ-7-11/ , — «Расчет по страховым взносам». Но поскольку он включает в себя всю информацию по существующим страховым взносам, кроме платежей по профзаболеваниям и несчастным случаям на производстве, бухгалтеры уже придумали для него новое название — Единый расчет, или просто РСВ. Фактически эта форма заменила собой упраздненный РСВ-1 и большинство разделов формы 4-ФСС, которую страхователи, как и прежде, должны сдавать в Фонд социального страхования, но только «на травматизм».

Сроки сдачи расчета по страховым взносам

Единый расчет по страховым взносам 2019 (пример заполнения покажем далее), в соответствии с нормами пункта 7 статьи 431 Налогового кодекса РФ , должны сдавать все работодатели: как юридические лица, так и индивидуальные предприниматели, имеющие наемных работников и осуществляющие выплаты в их пользу. Срок сдачи этого ежеквартального отчета определен до 30-го числа месяца, следующего за отчетным периодом. За 2018 год дата, после которой последуют санкции за несвоевременную сдачу формы, приходится на 30.01.2019. Сроки направления отчета в налоговые органы за все отчетные периоды 2019 года приведены в таблице:

Организации, где среднесписочная численность сотрудников за отчетный период составила более 25 человек, в силу требований пункта 10 статьи 431 НК РФ , должны предоставлять в органы ФНС единый расчет по страховым платежам (пример заполнения РСВ за 2018 год приведен ниже) в электронном виде. Другим работодателям разрешено отчитываться в бумажном варианте — придется заполнить, распечатать и отправить бланк «Расчет по страховым взносам за 2018 год» — форма документа в этом случае будет бумажная. Способы доставки РСВ в налоговый орган ничем не отличаются от других форм и деклараций: его можно принести лично, отправить по почте заказным письмом или передать через представителя.

Отчетность обособленных подразделений

Если у страхователя существуют обособленные подразделения, которые самостоятельно выплачивают зарплату сотрудникам, то, в силу пункта 7 статьи 431 НК РФ, каждое такое подразделение обязано сдавать свой отчет в налоговый орган по месту своего нахождения. В этом случае не играет роли наличие или отсутствие у обособленного подразделения своего отдельного баланса и расчетного счета. Более того, организация обязана заблаговременно известить налоговую службу о полномочиях своих обособленных подразделений по начислению и выплате вознаграждений работникам в течение месяца, как это предусмотрено статьей 23 НК РФ . Такая обязанность у всех плательщиков страховых платежей возникла с 01.01.2018, и заявить о себе должны также головные организации, подав заявление, форма которого утверждена Приказом ФНС России от 10.01.2017 № ММВ-7-14/ Им также важно знать правила заполнения РСВ за 2018: инструкция по заполнению опубликована ниже.

Единый расчет по страховым взносам 2019: бланк

Итак, посмотрим, как произвести единый расчет по страховым взносам: форма насчитывает 25 листов (вместе с приложениями) и состоит из:

- титульного листа;

- раздела 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- раздела 2 «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств»;

- раздела 3 «Персонифицированные сведения о застрахованных лицах».

Какой из разделов необходимо заполнить и в каком объеме, зависит от статуса страхователя и вида деятельности, которую он осуществляет. В таблице приведены категории работодателей и подразделы расчета, которые они должны заполнять.

|

Что нужно заполнить в РСВ |

|

|

Все страхователи (юрлица и ИП, кроме глав крестьянских хозяйств) |

|

|

Кроме того, должны заполнить: |

Дополнительно к вышеперечисленному: |

|

Страхователи, которые имеют право на пониженные или дополнительные тарифы социальных платежей |

|

|

Страхователи, у которых в отчетном периоде были расходы, связанные с выплатой физлицам обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством |

|

Пример заполнения

Указания и инструкция к заполнению отчетной формы РСВ за 2018 год приведены в приложении № 2 к приказу, которым она была утверждена. Страницы должны быть пронумерованы сквозным способом. При заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New с размером 16-18.

Округлять стоимостные показатели в отчете не нужно, можно указывать рубли и копейки. Если показатель в поле отсутствует, нужно поставить прочерки, при отсутствии стоимостного показателя проставляются нули. Категорически запрещены любые исправления, скрепление листов степлером и двусторонняя печать документа. Далее покажем образец заполнения расчета по страховым взносам за 2018 год, расскажем, как производить расчет страховых взносов в 2019 году — пример подготовлен с учетом последних требований законодательства.

Инструкция по заполнению расчета по страховым взносам в 2019 году

Бланк достаточно объемный, поэтому рассмотрим порядок заполнения расчета по страховым взносам 2019 по частям. Для примера мы возьмем организацию, которая начала вести деятельность в IV квартале 2017 года. В ней трудоустроено два человека, включая директора. Один специалист оказывает юридические услуги по договору гражданско-правового характера. Поэтому выплаты в его пользу не включаются в базу обложения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

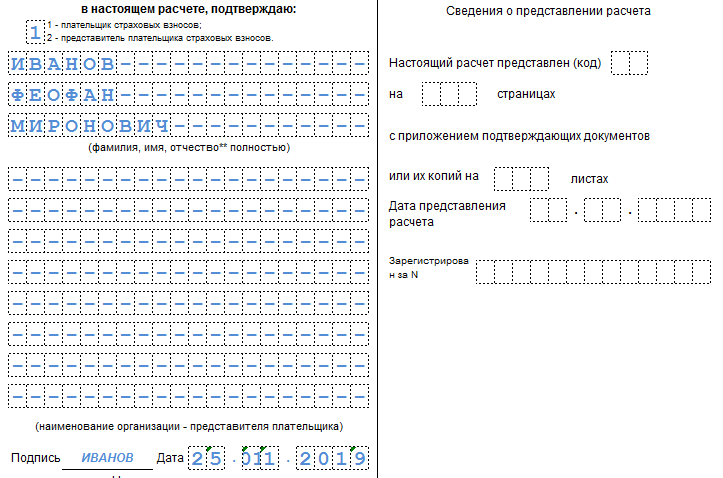

1. Титульный лист. Здесь необходимо указать ИНН, КПП и полное наименование организации-страхователя или Ф.И.О. ИП. Особое внимание уделяем коду отчетного периода. В годовой отчетности за 2018 год указываем код «34». Тут же следует написать отчетный год, а также код налогового органа, куда направлен отчет.

Кроме того, необходимо отметить, кто именно направляет документ: сам плательщик или его представитель. Плательщику соответствует код «1», а представителю — «2». В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

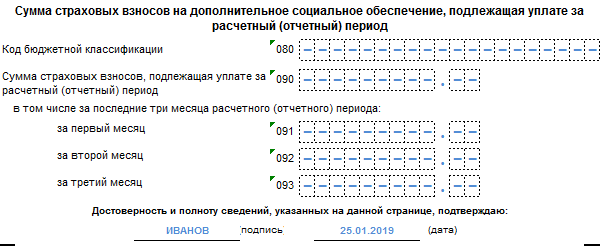

2. Раздел 1 содержит сводные данные по обязательствам плательщика, поэтому в нем нужно обязательно указать корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному.

А также по социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже нужно указать отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей. При этом внизу каждой страницы необходимо ставить подпись и дату заполнения.

3. Приложение 1 к разделу 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование». Здесь следует указать отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию, а также количество застрахованных лиц в каждом месяце.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

4. Приложение 2 к разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством», в котором соответственно приводятся данные об исчисленных за отчетный период суммах. Очень важно не забыть указать, как происходит оплата пособий по временной нетрудоспособности: зачетом или напрямую. Опять нужно указать количество застрахованных лиц и сумму выплаченных вознаграждений.

9 Ничего не меняем

На следующей странице нужно указать суммы исчисленных платежей, а также суммы, израсходованные на выплату страхового обеспечения. Отдельно нужно отметить сумму, возмещенную ФСС.

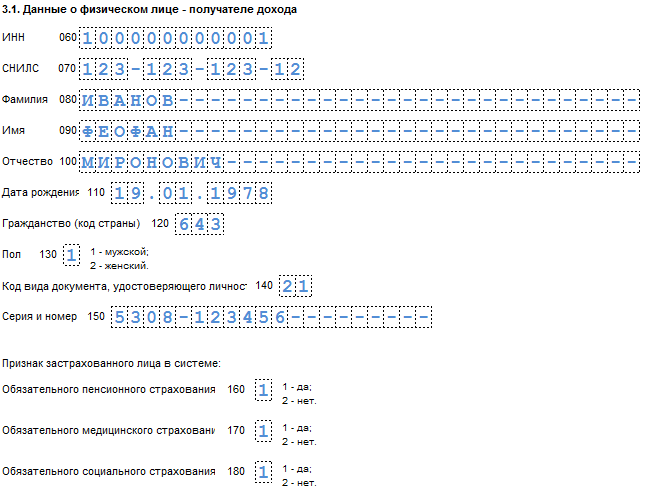

5. Раздел 3. «Персонифицированные сведения о застрахованных лицах» — здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется свой отдельный лист. В нем нужно указать код отчетного периода, дату заполнения, ИНН, а также порядковый номер по разделу.

После этого необходимо указать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования.

Итак, мы заполнили бланк расчета по страховым взносам за 2018 год.

Ошибки и штрафы за РСВ в 2019 году

Поскольку отчетным периодом по страховым взносам является квартал, а расчетным — год, то за несвоевременно сданные сведения по страховым перечислениям налоговики будут наказывать в зависимости от того, какой расчет был сдан не вовремя. Если за квартал, полугодие или 9 месяцев, то, в силу статьи 126 НК РФ , размер штрафа будет составлять всего 200 рублей за саму отчетную форму, а не за число лиц, которые в нее входят. Налоговым законодательством такой «подушевой» вид штрафа пока не предусмотрен.

Если не был вовремя сдан расчет за год, то придется заплатить 5 % от суммы страховых платежей, которые были указаны в документе за каждый полный или неполный месяц опоздания. Максимальная сумма санкций в этом случае, как определено статьей 119 НК РФ , не может составлять более 30 % от суммы взносов, подлежащих уплате, но и не может быть меньше 1000 рублей. Это значит, что при отсутствии обязательств в расчете все равно будет назначен штраф в 1000.

Кроме того, статьей 76 НК РФ налоговой службе дано право блокировать операции по расчетному счету налогоплательщиков, которые не сдают отчеты. Налоговики считают, что теперь это правило будет распространяться также на плательщиков соцвзносов. Однако Минфин пока утверждает обратное и разрешает блокировать счета только за непредоставление деклараций.

Особенности уточненного расчета

Ошибки в форме традиционно приведут к необходимости сдавать уточненный расчет. Регулирует этот момент , в которой сказано, что повторно заполнять придется только те разделы документа, в которых были допущены ошибки или неточности. Листы, заполненные без оплошностей, дублировать нет необходимости. Особое внимание следует обратить на раздел 3. Так как он подается по каждому застрахованному лицу в отдельности, то и сдавать уточнения следует только по тем лицам, в данные которых были внесены изменения.

В некоторых случаях ошибки, допущенные страхователем, могут привести к тому, что расчет будет признан непредоставленным совсем. В частности, это произойдет, если в едином расчете по страховым взносам за расчетный (отчетный) период совокупная сумма страховых взносов не будет совпадать с суммой по каждому застрахованному лицу. При выявлении такого расхождения территориальный орган ФНС должен уведомить страхователя о том, что его отчет не был принят, не позднее дня, следующего за днем направления документа в налоговую. С этого момента страхователь получает 5 рабочих дней для исправления своего расчета. Если он уложится в этот срок, то датой формы будет считаться первоначальная дата ее предоставления.

Единый расчет по взносам в бухгалтерских программах

РСВ включена во все программы и сервисы ведения бухгалтерского и налогового учета:

О форме Расчета по страховым взносам, представляемого в 2017 году в налоговую инспекцию, мы рассказывали в и приводили образец Расчета. Об особенностях заполнения раздела 3 Расчета по страховым взносам расскажем в этом материале.

Расчет по страховым взносам 2017: раздел 3

В состав Расчета по страховым взносам в соответствии с Приказом ФНС от 10.10.2016 № ММВ-7-11/551@ включен раздел 3 «Персонифицированные сведения о застрахованных лицах». Данный раздел является обязательным для представления всеми плательщиками страховых взносов, причем даже теми, кто сдает .

Однако необходимо иметь в виду, что представляя страховую отчетность без начислений выплат и взносов, в Расчете по страховым взносам нулевой раздел 3, который не содержит никаких сведений, маловероятен. Ведь даже если у плательщика не было выплат, а следовательно налоговая база и страховые взносы равны 0, застрахованные лица в организации скорее всего есть.

Напомним, что застрахованными лицами в целях обязательного пенсионного, медицинского страхования и соцстрахования являются в первую очередь лица, работающие по трудовому договору, в т.ч. руководители организаций (п. 1 ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ , п. 1 ст. 10 Федерального закона от 29.11.2010 № 326-ФЗ , п. 1 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ). А поскольку даже при отсутствии деятельности руководитель, с которым заключен трудовой договор, у организации, как правило, есть, как минимум его и нужно указывать в пустом разделе 3 Расчета по страховым взносам. Но в случае неначисления директору зарплаты заполнить по нему нужно будет только подраздел 3.1, ведь при отсутствии данных о сумме выплат и иных вознаграждений, начисленных в пользу физлиц за последние 3 месяца отчетного (расчетного) периода, подраздел 3.2 раздела 3 уже не заполняется (п. 22.2 Порядка заполнения

Что касается отражения в Расчете по страховым взносам (в разделе 3) декретниц, то информация по ним приводится не только в подразделе 3.1 (поскольку они остаются застрахованными лицами), но и в подразделе 3.2. При этом в подразделе 3.2 пособие по беременности и родам, а также пособие по уходу за ребенком в возрасте до 1,5 лет отражаются только по строке 210. Ведь эти пособия относятся к выплатам и иным вознаграждениям, но являются суммами, не подлежащим обложению страховыми взносами (пп. 1 п. 1 ст. 422 НК РФ).

Как заполнить раздел 3 Расчета по страховым взносам

Правила заполнения раздела 3 Расчета по страховым взносам утверждены Приказом ФНС России от 10.10.2016 № ММВ-7-11/551@.

Раздел 3 единого Расчет по страховым взносам заполняется плательщиками на всех застрахованных лиц за последние 3 месяца расчетного (отчетного) периода (п. 22.1 Порядка заполнения , утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@).

В порядке заполнения раздела 3 приведены подробные построчные указания по подготовке раздела. К примеру, в п. 22.6 Порядка заполнения указано, что в Расчете по страховым взносам раздела 3 по строке 040 «Номер» указывается порядковый номер сведений. Каким образом вести нумерацию сведений, плательщик страховых взносов решает сам: это может быть как порядковая нумерация по возрастанию (1, 2, 3 и т.д.), так и, к примеру, табельный номер работника (Письмо ФНС России от 10.01.2017 № БС-4-11/100@ (