Обзор методов расчета ставки дисконтирования. Метод кумулятивного построения ставки дисконтирования

Метод кумулятивного построения - это способ расчета ставки капитализации или ставки дисконта, применяемый при оценке стоимости активов (недвижимости, бизнеса, машин и оборудования, нематериальных активов и др.). Метод кумулятивного построения учитывает в прогнозных расчетах разницу между потоками доходов от недвижимости и от других активов.

Расчет осуществляется следующим образом: к безрисковой ставке дохода прибавляют дополнительные компенсации, учитывающие различные виды рисков, а также (при необходимости) низкую ликвидность и инвестиционный менеджмент.

Расчеты начинают с определения безрисковой ставки дохода. Она отражает доход, приносимый активами, риск вложения средств в которые минимален. В качестве таких активов выступают либо госудаственные облигации, либо депозиты в наиболее надежных банках.

Поскольку риск этих инструментов минимален, минимальна и их доходность . К безрисковой ставке дохода прибавляют поправку на риск, связанную с особенностями оцениваемого объекта.

Например, в оценке стоимости недвижимости риск считается низким когда есть сильный арендатор, имеющий постоянных клиентов, и наоборот, риск высок, когда у арендатора нет постоянных клиентов.

Должна быть также проведена корректировка на низкую ликвидность недвижимости. Ликвидность показывает, насколько быстро актив может быть преобразован в наличные денежные средства . Недвижимость низколиквидна по сравнению с акциями и облигациями.

Особенно это относится к тем рынкам, на которых ощущается нехватка денежных средств для финансирования ипотеки. Для одних видов инвестиций необходим незначительный менеджмент, тогда как для других – большие управленческие усилия.

Инвестиционный менеджмент требует дополнительной поправки к уровню дохода. Например, управленческие расходы по вкладам до востребования в сбербанке минимальны. Инвестиционный менеджмент включает выбор среди различных вариантов финансирования и принятие решения о сохранении или продаже активов.

Все перечисленные поправки увеличивают итоговую ставку капитализации или ставку дисконта.

Страница была полезной?

Еще найдено про метод кумулятивного построения

- Влияние жизненного цикла бизнеса на оценку его стоимости

WACC метод процентных ставок Метод кумулятивного построения и метод оценки ставки дисконта по модели оценки капитальных активов CumM основаны - Использование модели Ольсона для экспресс-оценки стоимости компании

Иными словами метод кумулятивного построения модель оценки капитальных активов и др не позволяют нам получить ставку дисконтирования - Капитализация доходов

Последовательность действий такова определение требуемой величины прибыли дохода ею может быть усредненная величина за несколько последних лет либо прогноз на ближайший год расчет ставки капитализации с помощью метода кумулятивного построения или модели оценки стоимости капитальных активов подстановка полученных значений в формулу Далее - Оценка стоимости бизнеса и использование ее результатов в целях повышения эффективности деятельности компании

В общем случае рыночная стоимость объекта оценки методом дисконтирования денежных потоков рассчитывается по следующей формуле где Vрасч - расчетная рыночная стоимость объекта... Для расчета ставки дисконтирования была выбрана модель кумулятивного построения Формула определения ставки дисконтирования выглядит следующим образом где Rf безрисковая ставка S1 - - Оценка финансовой результативности сделок слияний и поглощений

При его применении требуется построение прогноза денежных потоков за определенный период с учетом операционных расходов ожидаемой прибыли налогов возврата... В качестве проверочного метода применим метод компаний-аналогов сравнительный подход при котором для оценки используется публичная информация Этот метод ... Российской Федерации на основе метода кумулятивной

Кумулятивный метод определения требуемой ставки дисконтирования или метод суммирования заключается в увеличении реальной безрисковой ставки доходности за счет учета "несистематических" рисков инвестирования именно в данное предприятие. Чаще всего в составе факторов риска, учитываемых в кумулятивном методе, рассматриваются, как было указано выше, следующие виды рисков.

Суть метода заключается в прибавлении процентных составляющих (премий), отражающих дополнительные риски, присущие данному инвестиционному решению, к ставке дохода на инвестиции, которые в сравнении с другими инвестиционными инструментами считаются безрисковыми.

Одним из наиболее распространенных на практике способов определения ставки дисконтирования является кумулятивный метод оценки премии за риск.

В основе этого метода лежат предположения о том, что:

· если бы инвестиции были безрисковыми, то инвесторы требовали бы безрисковую доходность на свой капитал (то есть норму доходности, соответствующую норме доходности вложений в безрисковые активы);

· чем выше инвестор оценивает риск проекта, тем более высокие требования он предъявляет к его доходности.

Исходя из этих предположений при расчете ставки дисконтирования необходимо учесть так называемую "премию за риск".

Соответственно формула расчета ставки дисконтирования выглядит следующим образом:

R = Rf + R1 +. + Rn , (3)

где R - ставка дисконтирования;

Rf - безрисковая ставка дохода;

R1 +. + Rn - рисковые премии по различным факторам риска.

Наличие того или иного фактора риска и значение каждой рисковой премии на практике определяются экспертным путем. Например, "Методическими рекомендациями по оценке эффективности инвестиционных проектов (вторая редакция)", утвержденных Министерством экономики РФ, Министерством финансов РФ, Государственным комитетом РФ по строительной, архитектурной и жилищной политике №ВК477 от 21.06.1999г. рекомендуется учитывать три типа риска при использовании кумулятивного метода:

страновой риск;

риск ненадежности участников проекта;

риск неполучения предусмотренных проектом доходов.

Страновой риск можно узнать из различных рейтингов, составляемых международными рейтинговыми агентствами и консалтинговыми фирмами.

Размер премии за риск, характеризующий ненадежность участников проекта, согласно Методическим рекомендациям не должен быть выше 5%.

Поправку на риск неполучения предусмотренных проектом доходов рекомендуется устанавливать в зависимости от цели проекта. К недостаткам данного метода можно отнести его субъективность (зависимость от экспертных оценок рисков).

Кроме того, он естественно значительно менее точен, чем метод расчета ставки дисконтирования WACC на основе САРМ.

ставка дисконтирование кумулятивный метод

Метод кумулятивного построения ставки дисконта для собственного капитала применяется при оценке закрытых компаний, для которых сложно найти сопоставимые открытые компании-аналоги и, соответственно, невозможно использование модели САРМ.

При использовании кумулятивного метода за основу берется безрисковая ставка, к которой прибавляется премия за риск инвестирования в закрытые компании. Эта премия представляет собой доход, который "требует" инвестор в качестве компенсации за несистематические риски - то есть дополнительные риски, связанные с вложениями в данную компанию, по сравнению с безрисковыми инвестициями.

В общем виде модель кумулятивного построения выглядит следующим образом:

R е = R f + С 1 + С 2 + … + С i (10) (4)

где Re - требуемая инвестором ставка доходности;

Rf - безрисковая ставка доходности;

Сi - дополнительные премии (надбавки) за конкретные риски

Таким образом, в процессе применения кумулятивного метода расчета ставки дисконта необходимо выявление и количественная оценка максимально большего количества вида рисков, присущих данной компании.

Чаще всего учитываются следующие надбавки за риски:

Зависимость компании от ключевой фигуры и наличия управленческого резерва - устанавливаются надбавки от 0% до 5%.

Размер компании. (0-5%). Если компания крупная, занимает монопольное положение, то специфический риск будет минимальным (равным нулю).

Финансовая структура компании. - структура капитала. (0-5%). Высокий риск характеризуется значительным удельным весом заемных средств.

Товарная и территориальная диверсификация (0 - 5 %)

Диверсификация покупателей продукции компании и поставщиков продукции и услуг (0 - 5%).

Наличие данных о финансовом состоянии предприятия в динамике относительно финансового состояния предприятия (0 - 5%).

Оценщик решает сам, в какой степени включать вышеперечисленные риски в расчет ставки дохода.

Используемая ставка дисконта должна обязательно соответствовать выбранному виду денежного потока. Так как выбран денежный поток для собственного капитала, то ставка дисконта может быть рассчитана либо кумулятивным способом, либо по модели оценки капитальных активов. В силу того, что объект оценки представляет собой имущественный комплекс, а не предприятие, акции которого котируются на свободном рынке, модель оценки капитальных активов не может быть использована для определения ставки дисконта и в данном отчете ставка дисконта рассчитана кумулятивным способом.

Этот метод подразумевает оценку определенных факторов, порождающих риск недополучения запланированных доходов. При построении ставки дисконта по данному методу за основу берется безрисковая норма доходности, а затем к ней добавляется норма доходности за риск инвестирования в данную компанию. Безрисковая ставка дохода определяется обычно исходя из ставки доходов по долгосрочным правительственным облигациям. Этот выбор обусловлен тем, что долгосрочные правительственные облигации характеризуются очень низким риском, связанным с неплатежеспособностью, и высокой степенью ликвидности. Кроме того, при определении ставки дохода по этому виду ценных бумаг учитывается долговременное воздействие инфляции. Долгосрочные (а не краткосрочные) облигации используются для того, чтобы обеспечить возможность сопоставления с инвестициями в собственный капитал предприятия, обычно осуществляемыми инвесторами на схожий период времени.

Но по мнению оценщиков ставки по российским евробондам не отражают на настоящий момент рыночный уровень доходности при минимальном риске и определяются прежде всего политическими, а не экономическими факторами. Поэтому в качестве безрисковой использована средняя ставка по долгосрочным валютным депозитам пяти крупнейших российских банков, включая Сбербанк РФ. Она составляет приблизительно 8,5 % и формируется в основном под воздействием внутренних рыночных факторов.

Для определения дополнительной премии за риск инвестирования в определенную компанию учитываются следующие наиболее важные вышесказанные факторы:

Размер компании

Данный фактор риска оценивается в пределах 0 - 3 %. Принимаем в размере 2 %, т.к. объект оценки можно позиционировать как средний бизнес областного масштаба.

Финансовая структура

Данный фактор риска оценивается в пределах 0 - 5 %. Данный показатель зависит от коэффициента концентрации собственного капитала и от показателя текущей ликвидности Принимаем в размере 4 %

Производственная и территориальная диверсификация

Данный фактор риска оценивается в пределах 0 - 3 %. Производственная диверсификация отсутствует, т.к. единственное направление деятельности - реализация сжиженного газа. Территориальная диверсификация присутствует в пределах Брянской области, что недостаточно для устойчивого ведения бизнеса. Принимаем в размере 2,7 %

Диверсификация клиентуры

Данный фактор риска оценивается в пределах 0 - 4 %. Риск потери клиентуры характерен для всех компаний. Однако потеря клиента в различной степени отражается на объемах сбыта разных предприятий. Чем меньше зависимость доходов компании от одного или нескольких крупнейших клиентов, тем при прочих равных условиях она стабильнее. Потребителями сжиженного газа являются в основном розничные потребители и владельца транспорта, что позволяет оценить данный фактор риска как средний в размере 2 %.

Рентабельность предприятия и прогнозируемость его доходов.

Данный фактор риска оценивается в пределах 0 - 4 %. Рентабельность данного предприятия в первую очередь зависит от ценовой политики. В настоящее время баллонный газ продается населению ниже себестоимости и убытки покрываются за счет продажи через АГЗС. Новый собственник, естественно, пересмотрит ценовую политику и или приведет цены на баллонный газ для населения к уровню устраивающей его рентабельности, или откажется от работы в данном секторе рынка. Прогнозируемость и стабильность доходов в данном бизнесе достаточно высокая, поэтому оцениваем данный фактор в 1,8 %

Качество управления

Качество управления отражается на всех сферах существования компании, т.е. текущее состояние компании и перспективы ее развития во многом предопределены качеством управления. Зачастую невозможно выявить те отдельные показатели, на которые управление оказало особенно сильное влияние. Поэтому данный фактор риска определяем как среднюю величину факторов, кроме факторов, зависящих от величины компании и прогнозируемости доходов. Величина фактора качества управления составляет 2,6 %

Прочие собственные риски

Данный фактор риска оценивается в пределах 0 - 5 % и учитывает вероятность влияния на получение прогнозируемых доходов других специфических рисков, присущих оцениваемой компании. Принимая во внимание специфику ведения бизнеса в России, необходимо предусмотреть в ставке дисконта величину данного фактора на уровне середины диапазона. Принимаем данный показатель 2,5 %.

Таким образом ставка дисконта, определенная методом кумулятивного построения, составила 26,1 %.

Согласно произведенной оценке, величина ставки дисконта денежного потока для собственного капитала составляет округленно 26,0 %.

Инвестор и заказчик-инициатор как роли всегда находятся в некотором противостоянии. Оно связано с разными целевыми установками исполняемых ролей. Инициатор заинтересован решать производственные задачи и обновлять основной капитал. В глазах инвестора для состоятельности проекта значение имеет результат финансового обоснования экономической эффективности. Начало такого обоснования задает нахождение ставки дисконтирования для инвестиционного проекта. От решения этой непростой задачи зависят успех проекта и достижение целей сторон.

Временная ценность денег для проектного обоснования

Количественное обоснование принимаемых управленческих решений в инвестиционной сфере основывается на двух базисных критериях: стоимости капитала и временной ценности денег. Временной аспект определяет одну из основных граней финансовой эффективности вложений. Дело в том, что любая хозяйственная операция, в том числе и инвестиционная, обладает свойствами динамичности, длительности, начала и конечности. Это не временная «точка» и не статичная категория. Нам для осмысления нужно принять несколько аксиом, чтобы свободнее войти в исследуемое понятийное пространство.

- Каждая операция подлежит рассмотрению с финансовой точки зрения, в общем и конкретно с позиции денежных потоков.

- Денежный поток всегда имеет знак направления движения: поступления (+) и выбытия (-).

- Природа денежных потоков состоит в их оборачиваемости и способности генерировать доход с течением времени.

- События денежного потока несопоставимы, если относятся к разным периодам времени. Для сопоставимости их надлежит преобразовать.

- Преобразование событий денежного потока связаны с процедурами наращения или дисконтирования.

Графическое представление денежных потоков инвестиционного проекта

Графическое представление типовых денежных потоков проекта удобно тем, что образно и наглядно показывает его инвестиционную и эксплуатационную фазы. Взгляните на представленную выше схему. Начальные инвестиционные вложения (Invested Capital, IC) характеризуются компактными во времени, иногда одноактными выбытиями денежных средств (оттоками средств со знаком «-»). Затем, после наступления эксплуатационной фазы, в каждый период формируется операционной Cash Flow (CF) как разница текущих поступлений и выбытий. Подразумевается доминирование притоков денег над их оттоками с итоговым знаком «+». Математически проект хорошо иллюстрируется следующим выражением.

Математическая модель инвестиционного проекта

Основные алгоритмы преобразований событий денежных потоков укладываются в два направления – наращение и дисконтирование. В обоих случаях применяются схемы сложных процентов. В первом случае перерасчет денежных потоков производится от базового момента времени к будущему, а во втором – наоборот. Под базовым моментом следует понимать отправную точку старта инвестиций.

Формулы наращенной и дисконтированной величин денежного потока

Расчет двух вариантов переоценки потоков денежных средств производится по формулам, представленным выше. Дисконтирующий множитель или коэффициент дисконтирования для единичного платежа показывает условно приведенную к базовому моменту цену денежной единицы будущего периода его осуществления. Иными словами, FM позволяет увидеть, насколько обесценится 1 рубль итогового операционного Cash Flow по сравнению с 1 рублем реализованных стартовых инвестиционных вложений.

Практика дисконтирования при инвестициях

Под дисконтированием мы будем понимать процедуру приведения денежного потока к базовому моменту (начальному периоду). В результате данной процедуры текущие потоковые величины умножаются на коэффициент дисконтирования. Ключевым фактором концепции дисконтирования выступает ее ставка. Ставка дисконтирования в литературе также называется нормой дохода, нормативом эффективности, ежегодной ставкой отдачи проекта и т.п.

Расчет системных показателей оценки эффективности проекта тесно связан с правильным выбором нормы дохода. Это касается NPV, внутренней нормы доходности, дисконтированного срока окупаемости инвестиций, рентабельности и других показателей. Благодаря дисконтированию фактор времени прочно интегрируется в значения эффективности и позволяет сделать обоснование проекта более адекватным интересам инвестора.

Скажу откровенно, мне не довелось наблюдать в российской практике тщательно выверенных расчетов ставки отдачи. Как правило, инвестор, руководствуясь личным опытом, своими специфическими соображениями назначает норму дохода без существенного обоснования выбора. Иногда ставка привязывается к ставке рефинансирования плюс некий процент на профит. В некоторых случаях за базис расчета норматива принимается банковский депозит или процент по коммерческому кредиту.

Такую ситуацию считать нормальной, конечно, нельзя. Формирование более высокой методической культуры выбора ставки дисконтирования – задача насущная. Особенно это важно, когда страна нуждается в существенном улучшении и многократном увеличении вложений в экономику. Единого подхода к выбору нормы доходности нет. Такой выбор зависит от конкретной ситуации и обусловлен рядом факторов. Методически верно выделить из них две условные группы.

- Факторы, не зависящие от хода реализации проекта (внешние). Эти факторы учитывают политические, экономические риски, инфляцию. В них оцениваются альтернативные инвестиции (в ценные бумаги, банковские депозиты), среднерыночные, безрисковые и отраслевые нормы доходности.

- Факторы, зависящие от структуры проекта (внутренние). Они учитывают структуру источников финансирования, новизну проекта, его риски.

Группа влияющих факторов определяет и методы вычисления ставки дисконтирования. Расчетные схемы, как правило, основываются на оценке стоимости капитала. Методы также делятся по применяемой базе оценки: ожидаемая доходность активов безрискового типа или стоимость финансовых источников инвестиций.

Методы CAPM и кумулятивного построения

Методы первой группы с базой в форме ожидаемой доходности безрисковых активов считаются наиболее распространенными в Западной управленческой школе. К ним относятся две подгруппы методов: методы, основанные на модели капитальных активов (Capital Asset Pricing Model, CAPM), и метод кумулятивного построения. Расчет ставки по модели CAPM выполняется на основе двух ее составляющих: ставки дохода по безрисковым инвестициям и дополнительной ставки, компенсирующей неопределенность вложений в рассматриваемую компанию.

Формула расчета ставки дисконтирования по методу CAPM

Расчет нормы эффективности по модели CAPM производится по формуле, представленной выше. Достоинством метода является фундаментальный принцип, учитывающий связь между доходностью акции и рыночным риском. Среди недочетов модели для российских условий выделяются следующие.

- Модель разработана для западного уровня развития инфраструктуры бизнеса в части высокой конкуренции инвесторов и более совершенного рынка капитала.

- В условиях «плавающего» кризиса и после дефолта 1998 года государственные ценные бумаги не могут восприниматься как безрисковые.

- Непрозрачность и слабость фондового рынка в России не позволяют адекватно рассчитать доходность по безрисковому активу и составить справочники бета-коэффициентов.

- Главный объективный недостаток модели – наличие всего одного учтенного фактора (рыночного риска) для расчета ставки отдачи.

- Трансакционные издержки, налоги и другие дополнительные факторы метод не учитывает.

С развитием модели CAPM возникла модифицированная ее форма, в которой учитывается несистематический риск, именуемый специфическим. Его оценивают экспертно, поскольку средства статистики не дают вывести данный фактор на приемлемый уровень формализации. Расчет ставки дисконтирования производится согласно представленной ниже формуле, рядом с которой размещен пример таблицы поправок на специфический риск.

Формула расчета по методу MCAPM и пример таблицы поправок по экспертным оценкам

К первой группе моделей, позволяющих рассчитать норму дохода в обоснование инвестиций, относится также подход метода кумулятивного построения. Его отличие от CAPM состоит в том, что к величине безрисковой ставки могут быть добавлены многочисленные премии за разнообразные риски, которые можно выявить применительно к конкретному инвестиционному проекту. Приведем некоторые примеры таких рисков:

- риск срывов со стороны участников проекта;

- риск потери потенциальных доходов от инвестиций;

- страховой риск и др.

Если по конкретным страховым случаям капитальные вложения застрахованы, поправка на эти виды рисков не производится. Следует учитывать, что и расходы в данном случае также возрастают на размер платежей по договорам страхования. Рекомендации по размерам премий за различные виды риска можно найти в специализированной литературе. Далее размещена формула метода кумулятивного построения.

Формула по методу кумулятивного построения

Альтернативные методы расчета

Второй методический подход к расчету нормы дисконта для обоснования инвестиций опирается на оценку стоимости источников средств (собственных и привлекаемых). Мы с вами помним, что каждый вид инвестиционных ресурсов имеет свою стоимость. Есть она и у собственного капитала. В практике применяются несколько моделей стоимости собственных источников, среди них выделяются следующие.

- Модель прибыли на акцию.

- Модель установления стоимости привилегированных акций.

- Модель расчета стоимости вновь привлекаемого капитала.

Стоимость инвестиционных ресурсов, определенная на основании одной из указанных выше моделей, рассматривается как номинальная ставка дисконтирования. Ее надлежит откорректировать на и плановую инфляцию. Расчет реальной ставки производится с учетом величины премии за риск, которая устанавливается в результате достигнутого соглашения между инвестором и руководством компании. Ниже представлены примеры формул расчета стоимостей собственных и привлеченных ресурсов.

Формулы расчета стоимостей инвестиционных ресурсов по источникам

Редко, когда инвестиционный проект реализуется за счет единственного источника. Как правило, присутствуют и собственные, и привлеченные ресурсы. Поэтому для расчета ставки дисконтирования важно определить общую стоимость задействованного капитала. Для этого используется модель WACC. В ней общая стоимость капитала формируется путем сложения стоимостей отдельных источников, взвешенных по удельным весам их участия в совокупном капитале. Формула расчета нормы дисконта по методу WACC представлена далее.

Формула модели WACC для расчета нормы дисконта

Метод WACC для установления нормы дисконта применим далеко не всегда. Дивиденды акционерам как выражение стоимости собственного капитала могут по различным причинам не соответствовать рыночным уровням доходности. Стоимость заимствований также может вносить искажения в общую картину. Предположим, компания входит в мощную ФПГ, располагающую возможностями льготного кредитования. И ставка по кредиту, оказавшись ниже рыночной, способна нарушить логику расчетов.

Расчеты по модели WACC целесообразно расценивать как ориентир, обозначающий нижний порог при выборе дисконтной ставки. Если же аналитик видит, что структура источников финансирования настолько уникальна, что расчетные значения далеки от рыночных реалий, от данного метода лучше отказаться. В завершение назову еще несколько простых, но иногда действенных методов выбора нормы доходности:

- метод учета инфляции;

- расчет на основе экспертных оценок;

- метод рентабельности собственного капитала ROE;

- метод рыночных мультипликаторов.

Мы рассмотрели основные методы расчета ставки дисконтирования для обоснования и оценки инвестиционных проектов. Специалистам, в чьи обязанности входит такая работа, я бы рекомендовал использовать сразу несколько способов, обязательно включая в них и экспертную оценку, и учет уровня инфляции, и ставки доходности на рынке капитала. Начинать надо с простых вариантов. Далее нужно выбрать один, наиболее подходящий сложный метод, вникнуть в логику расчета, возможно, подкорректировать формулу под реалии бизнеса и осуществить вычисления.

Практика показывает, что многократные итерации расчетов, групповые обсуждения со специалистами финансовой сферы дают приличный результат. Точность планирования возрастает, а усилия окупаются. Ведь даже незначительная ошибка в данном параметре стоит дорого. Как говорится, семь раз отмерь, один раз отрежь!

Доходность и риск – две стороны инвестиционного решения. Под влиянием оценки риска формируются требования к уровню доходности проекта. Затем требуемый (нормативный) уровень доходности сравнивается с фактическим (ожидаемым). Риск может быть учтен (заложен) при выборе коэффициента дисконтирования.

Наиболее распространены следующие методы расчета ставки дисконтирования D i :

Метод оценки капитальных активов (CAPM – Capital Assets Prising Model).

Модель прибыли на акцию.

Метод кумулятивного построения (CCM – Capital Cumulative).

Метод средневзвешенной стоимости капитала (WACC – Weighted Average cost of capital).

Готовые измерители

1.Метод оценки капитальных активов (CAPM) основан на анализе изменения доходности свободно обращающихся на фондовом рынке акций. Может быть использован открытыми акционерными обществами, разместившими свои акции на фондовом рынке.

k = r f + [E (r m ) – r f ]*β е ,

где r f – безрисковая ставка доходности;

E (r m ) – ожидаемая рыночная доходность, рост портфеля ценных бумаг;

β е – коэффициент, характеризующий систематический риск акций для инвестора.

При этом в качестве поправочного коэффициента могут использоваться страновой риск, отраслевой риск и др.

Использование данной модели наиболее распространено в условиях стабильной рыночной экономики при наличии достаточно большого числа данных, характеризующих прибыльность работы предприятия.

Модель

использует существенным образом

показатель риска конкретной фирмы,

который формализуется введением

показателя

.

Этот показатель устроен таким образом,

что ,

если активы компании совершенно

безрисковые (случай сколь желаемый,

столь же редкий). Показатель

,

если активы компании совершенно

безрисковые (случай сколь желаемый,

столь же редкий). Показатель равен нулю, например, для казначейских

облигаций США.. Показатель

равен нулю, например, для казначейских

облигаций США.. Показатель ,

если активы данного предприятия столь

же рисковые, что и средние по рынку всех

предприятий страны. Если для конкретного

предприятия имеем: 0<

,

если активы данного предприятия столь

же рисковые, что и средние по рынку всех

предприятий страны. Если для конкретного

предприятия имеем: 0< <1,

то это предприятие менее рисковое по

сравнению со средним по рынку, если

<1,

то это предприятие менее рисковое по

сравнению со средним по рынку, если >1,

то предприятие имеет большую степень

риска.

>1,

то предприятие имеет большую степень

риска.

Изменение С Е согласно этой модели в зависимости от риска иллюстрируется графически с помощью следующего рисунка.

Рис.5. Доходность собственного капитала компании

Возникает

вопрос: как определить показатель

для данного предприятия? Единственный

разумный способ - это использование

данных прошлых лет. По сравнительным

данным прибыльности анализируемого

предприятия и средней рыночной

прибыльности строится соответствующая

прямолинейная регрессионная зависимость,

которая отражает корреляцию прибыльности

предприятия и средней рыночной

прибыльности. Регрессионный коэффициент

этой зависимости служит основой для

оценки

для данного предприятия? Единственный

разумный способ - это использование

данных прошлых лет. По сравнительным

данным прибыльности анализируемого

предприятия и средней рыночной

прибыльности строится соответствующая

прямолинейная регрессионная зависимость,

которая отражает корреляцию прибыльности

предприятия и средней рыночной

прибыльности. Регрессионный коэффициент

этой зависимости служит основой для

оценки - фактора. Во многих странах для ориентации

потенциальных инвесторов печатают

справочники, содержащие показатель

- фактора. Во многих странах для ориентации

потенциальных инвесторов печатают

справочники, содержащие показатель для большинства крупных фирм.

для большинства крупных фирм.

Модель прибыли на акцию .

Данная модель оценки стоимости собственного капитала базируется на показателе прибыли на акцию, а не на величине дивидендов. Многие инвесторы считают, что именно показатель величины прибыли на акцию отражает реальный доход, получаемый акционерами, независимо от того, выплачивается ли он в виде дивидендов или реинвестируется с тем, чтобы принести инвесторам выгоды в будущем. Инвесторы пристально следят за показателем прибыли на одну акцию, который публикуется в отчетных документах компании, а управляющие компанией стремятся не создавать ситуаций, приводящих к падению этого показателя. Итак, согласно данной модели стоимость собственного капитала определяется по формуле

,

,

где EPS - величина прибыли на одну акцию,

Р - рыночная цена одной акции.

Пример . Величина прибыли на 1 акцию компании XGG составила $5, а рыночная цена акции в среднем равнялась $40. Согласно модели прибыли на акцию оценка стоимости собственного капитала составляет

.

.

К сожалению, все приведенные выше модели являются лишь оценочными. Действительность такова, что ни одна из моделей не может точно предсказать истинную стоимость собственного капитала, и обычно все модели в конечном итоге приводят к различным результатам.

Метод кумулятивного построения (ССМ)

основан на экспертной оценке индивидуальных рисков проекта, поправка на которые делается по отношению к безрисковой ставке ссудного процента:

где r – реальная (без учета компенсации за инфляцию) безрисковая ставка ссудного процента;

s – инфляционные ожидания;

j = 1…J – множество учитываемых в данном инвестиционном проекте факторов риска;

g – премия за отдельный риск.

Обычно в числе факторов риска инвестирования, выделяемых в рамках метода кумулятивного построения ставки дисконта, оцениваются:

«ключевые фигуры» в составе менеджеров предприятия;

недостаточная диверсификация рынков сбыта продукции;

недостаточная диверсификация источников приобретения ресурсов;

недостаточная диверсификация продукции;

узость набора источников финансирования;

финансовая неустойчивость фирмы и др.

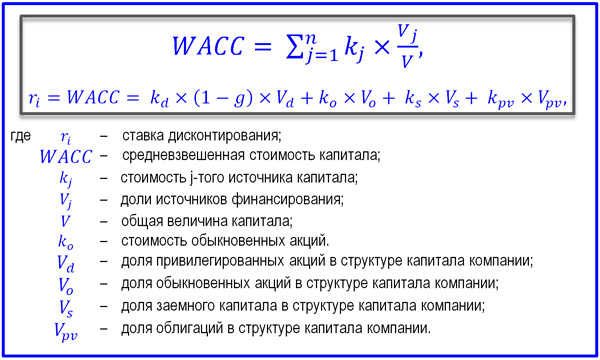

С редневзвешенная стоимость капитала (Модель WACC).

В понятие «капитал» WACC (Weighted Average cost of capital) включают:

– собственный капитал (обыкновенные акции, привил акции, прибыль),

– кредиты,

– облигации,

– кредиторскую задолженность.

Средневзвешенная стоимость капитала - это средняя стоимость собственного и заемного капитала, взвешенная по их доле в общей структуре капитала.

WACC=WdхCdх(1-Н)+WpхCp+WeхCe,

где Wd, Wp, We - соответственно доли заемных средств, привилегированных акций, собственного капитала (обыкновенных акций и нераспределенной прибыли); Cd, Cp, Ce - стоимости соответствующих частей капитала; Н - ставка налога на прибыль.

Предположим, что капитал компании состоит из 800 тыс. р. собственных средств, стоимость которых собственники оценивают в 20 % годовых, и 200 тыс. р. заемных средств, которые были привлечены для кредитования долгосрочного проекта под 14 % годовых.

Общая сумма капитала составляет 1 млн р., из которых 80 % приходится на собственные средства и 20 % - на заемные. Проценты по банковским кредитам относятся на валовые расходы предприятия, что приводит к снижению налога на прибыль и уменьшению средневзвешенной стоимости капитала.

Все переменные в формуле WACC относятся к компании в целом.

Поэтому данная формула даст ставку сравнения только для проектов с характеристиками, подобными характеристикам компании, рассматриваемой проект.

Формула работает для «среднего» проекта. Она не подходит для проектов, которые привели бы к увеличению или снижению долговой нагрузки предприятия.

Ставку сравнения проектов, характеристики которых отличаются от компании, необходимо корректировать на риски конкретного проекта.

Определите WACC, пользуясь следующими данными:

5.Согласно Методическим рекомендациям по оценке эффективности инвестиционных проектов и их отбору для финансирования, утвержденным Госстроем России, Министерством экономики РФ, Министерством финансов, Госкомпромом России 21 июня 1999 г. N ВК 477 определяем коэффициент дисконтирования:

1 + k i = (1 +j /100) / (1 +i /100),

где k i – коэффициент дисконтирования;

j – ставка рефинансирования Центрального банка;

i – прогнозный темп инфляции.

Пример Рассчитайте коэффициент дисконтирования по следующим данным: ставка рефинансирования ЦБ – 8,75 %; прогноз инфляции – 8 %; безрисковая ставка – 8%; поправка на систематический риск – +10 %; ставка налога на прибыль – 20 %; собственный капитал – 45 % со стоимостью 15 %; заемный капитал в виде облигационного займа – 15 % стоимостью 18 %; долгосрочный кредит – 15 % стоимостью 12 %; краткосрочный кредит – 25 % стоимостью 16 %;

Таблица 1

Расчет поправки на рисксогласно Методическим рекомендациям

Таблица 2. Расчет поправки на риск

Готовые измерители:

Фактическая рентабельность капитала компании (для функционирующей компании будут иметь смысл те инвестиционные проекты, которые обеспечивают доходность не меньшую, чем компания имеет на текущий момент времени);

Отраслевая доходность;

Доходность альтернативных проектов;

Ставка процентов по банковским кредитам.

Для частного инвестора расчеты, основанные на формулах, это не единственный способ принятия правильного решения относительно ставки дисконтирования проекта. Любые математические модели – это только попытка приблизиться к реальной действительности. Инвестор может на основе личной оценки ситуации на рынке определить, какая доходность достаточна для проекта, и использовать ее в расчетах в качестве ставки дисконтирования. Адекватность индивидуальных ощущений инвестора зависит от его опыта и хорошего знания рынка. Поправки на риск неполучения предусмотренных проектом доходов приведены в табл. 1.

Однако нужно учитывать, что экспертный метод будет давать менее точные результаты и может привести к искажению результатов оценки проектов. Поэтому рекомендуется при определении ставки дисконтирования экспертным путем или кумулятивным методом обязательно проводить анализ чувствительности проекта к изменению ставки дисконтирования. Тогда инвестор сможет более точно оценивать риски проекта и его эффективность.

Помните, что если Вы учли инфляционный рост входных показателей, то в ставке дисконтирования поправки на инфляционный риск делать не следует.

Ставка дисконтирования (ставка сравнения, норма дохода) — это стоимость привлеченного капитала, т.е. ставка ожидаемого дохода, при котором владелец капитала согласен инвестировать. Доходность депозитов или других ценных бумаг, инфляция и другие подобные финансовые показатели являются только косвенными данными, на основе которых можно принимать решение о приемлемом для инвестора доходе на вложенный капитал.

Существует несколько способов расчета ставки дисконтирования. Выделяют кумулятивный и укрупненный метод оценки ставки дисконтирования.

Укрупненный метод расчета ставки дисконтирования.

Наиболее часто при расчетах инвестиционных проектов ставка дисконтирования определяется как средневзвешенная стоимость капитала (weighted average cost of capital — WACC ), которая учитывает стоимость собственного (акционерного) капитала и стоимость заемных средств.

WACC= R e (E/V) + R d (D/V)(1 — t c),

где R e — ставка доходости собственного (акционерного) капитала, рассчитанная, как правило, с использованием модели САРМ;

V = E + D — суммарная рыночная стоимость займов компании и ее акционерного капитала;

Для определения стоимости собственного капитала применяется модель оценки долгосрочных активов (capital assets pricing model — CAPM ).

Ставка дисконтирования (ставка доходности) собственного капитала (Re) рассчитывается по формуле:

R e = R f + β(R m — R f),

где R f — безрисковая ставка дохода;

β — коэффициент, определяющий изменение цены на акции компании по сравнению с изменением цен на акции по всем компаниям данного сегмента рынка;

(R m — R f) — премия за рыночный риск;

R m — среднерыночные ставки доходности на фондовом рынке.

Ставка доходности инвестиций в безрисковые активы (R f). В качестве безрисковых активов (то есть активов, вложения в которые характеризуются нулевым риском) рассматриваются обычно государственные ценные бумаги.

Коэффициент β. Этот коэффициент отражает чувствительность показателей доходности ценных бумаг конкретной компании к изменению рыночного (систематического) риска. Если β = 1, то колебания цен на акции этой компании полностью совпадают с колебаниями рынка в целом. Если β = 1,2, то можно ожидать, что в случае общего подъема на рынке стоимость акций этой компании будет расти на 20% быстрее, чем рынок в целом. И наоборот, в случае общего падения стоимость ее акций будет снижаться на 20% быстрее рынка в целом.

Премия за рыночный риск (R m — R f). Это величина, на которую среднерыночные ставки доходности на фондовом рынке превышали ставку дохода по безрисковым ценным бумагам в течение длительного времени. Она рассчитывается на основе статистических данных о рыночных премиях за продолжительный период.

Описанный выше подход для расчета ставки дисконтирования могут использовать не все предприятия. Во-первых, этот подход не применим по отношению к компаниям, которые не являются открытыми акционерными обществами, следовательно, их акциями не торгуют на фондовых рынках. Во-вторых, этот метод не смогут применить и фирмы, у которых нет достаточной статистики для расчета своего β-коэффициента, а также не имеющие возможности найти предприятие-аналог, чей β-коэффициент они могли бы использовать в собственных расчетах. Для определения ставки дисконтирования таким компаниям следует использовать иные методы расчета или усовершенствовать методику в своих нуждах. Также следует отметить, что методика оценки средневзвешанной стоимости капитала не учитывает долю и стоимость (чаще всего нулевую) кредиторской задолженности в структуре пассивов .

Кумулятивный метод оценки ставки дисконтирования определяется исходя из следующей формулы :

d = E min + I + r,

где d — ставка дисконтирования (номинальная);

E min — минимальная реальная ставка дисконтирования;

I — темп инфляции;

r — коэффициент, учитывающий уровень инвестиционного риска (премия за риск).

Как правило, за минимальную реальную ставку дисконтирования принимают 30-летние гособлигации США.

Основным недостатком данной методики расчета является то, что она не учитывает конкретную стоимость капитала компании. По сути этот показатель заменен на инфляцию и минимальную доходность сопоставимую с государственными долгосрочными облигациями, что никак не связано с рентабельностью деятельности компании, средневзвешанной процентной ставкой (по кредитам и / или облигациям) и структурой ее пассивов.

Как видно оба способа подразумевают использование премии за риск. Премия за риск может быть определена разными способами:

- страновой риск;

- риск ненадежности участников проекта;

- риск неполучения предусмотренных проектом доходов.

Страновой риск можно узнать из различных рейтингов, составляемых рейтинговыми агентствами и консалтинговыми фирмами (например, специализирующейся на этом немецкой фирмой BERI). Размер премии за риск, характеризующий ненадежность участников проекта, согласно Методическим рекомендациям не должен быть выше 5%. Поправку на риск неполучения предусмотренных проектом доходов рекомендуется устанавливать в зависимости от цели проекта.

Многие компоненты данной методики оцениваются достаточно субъективно, отсутствует привязка рисковой премии к специфичным рискам проекта и учету текущей деятельности компании.

2. Компания «Альт-Инвест» (разработчик одноименного программного продукта) рекомендует использовать следующую шкалу ставок на базу укрупненного метода расчета ставки дисконтирования (с использованием WACC) :

Таблица 1. Методика определения премии за риск используемая «Альт-Инвест»

|

Характеристика источника риска проекта |

Премия за риск |

WACC + премия за риск |

|

Проект, поддерживающий производство: | ||

|

расширение производства: | ||

|

выход на новые рынки: | ||

|

смежные области бизнеса (новый продукт): | ||

|

новые отрасли: |

3. Другой пример шкалы рисковых премий — методика, изложенная в «Положении об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов бюджета развития Российской Федерации» (утверждено Постановлением Правительства РФ №1470 от 22.11.97) .

Таблица 2. Методика определения премии за риск используемая при размещении на конкурсной основе централизованных инвестиционных ресурсов бюджета развития Российской Федерации

Следует, однако, учитывать то, что в данной методике в качестве стоимости капитала была взята ставка рефинансирования ЦБ РФ (методика ориентирована на анализ государственных инвестиций). Для коммерческих предприятий следует ожидать, что ставка дисконтирования без учета риска проекта будет выше, а рисковые премии — ниже, таким образом применение методики ограничено осуществлением государственных инвестиций и не подходит для применения в бизнес среде.

Таблица 3. Влияние отдельных факторов на величину премии за риск

|

Факторы и их градация |

Прирост премии за риск, % |

|

1. Необходимость проведения НИОКР (с заранее неизвестными результатами) силами специализированных научно-исследовательских и (или) проектных организаций: | |

|

| |

|

| |

|

а) НИОКР выполняется силами одной специализированнойорганизации | |

|

б) НИОКР носит комплексный характер и выполняется силами нескольких специализированных организаций | |

|

2. Характеристика применяемой технологии: | |

|

| |

|

| |

|

3. Неопределенность объемов спроса и цен на производимую продукцию: | |

|

| |

|

| |

|

4. Нестабильность (цикличность, сезонность) производства и спроса | |

|

5. Неопределенность внешней среды при реализации проекта (горно-геологические, климатические и иные природные условия, агрессивность внешней среды и т.п.) | |

|

6. Неопределенность процесса освоения применяемой техники или технологии. Наличие у участников возможности обеспечить соблюдение технологической дисциплины |

В данной таблице отражены преимущественно риски, так или иначе связанные с разработкой новой техники. Однако в ней присутствуют и такие факторы риска, которые не имеют статистической закономерности проявления и, следовательно, не поддаются прогнозированию. Их влияние на эффективность инвестиционного проекта неправомерно включать в норму дохода. Учет таких рисков в инвестиционном проектировании осуществляется с помощью иных методов: анализа чувствительности проекта, сценарном, расчете точки безубыточности и др. Также важно отметить, что максимальный размер премии за риск составляет 47%, что по мнению автора является слишком высокой величиной даже с учетом специфики инновационной деятельности.

5. Я. Хонко использует экспертный метод для определения агрегированной рисковой премии, т.е. при ее установлении сразу целиком. Для выяснения возможного диапазона дифференциации рисковой премии по проектам в зависимости от их целевой направленности, которая непосредственно связана с уровнем применяемой техники, ее новизны и сложенности, можно воспользоваться обобщениями, приведенными им. Были выделены следующие классы инвестиций, для которых возможно использование различных значений нормативной ставки дохода :

1) вынужденные инвестиции — требования к норме дохода отсутствуют;

2) вложения с целью сохранения позиции на рынке — 6%;

3) инвестиции на обновление основных фондов — 12%;

4) вложения с целью экономии текущих затрат — 15%;

5) вложения с целью увеличения доходов (для новых проектов на стабильном рынке) — 20%;

6) вложения в инновационные проекты — венчурные инвестиции (базирующиеся на новых технологиях, новых подходах и т.п.) — 25%.

Важно обратить внимание на то, что перечисленные классы инвестиционных задач отличаются одним признаком — целью, которую преследует компания, что предполагает использование техники разной сложности и уровня. Приведенные данные позволяют подойти к оценке размера рисковой премии, которая была заложена инвесторами в норму дохода по указанным направлениям. Учитывая, что уровень минимально приемлемой (безрисковой) нормы дохода за рубежом составляет приблизительно 5% (ориентир — доходность 30-летнего государственного займа правительства США), можно определить размер рисковой премии по перечисленным классам инвестиций, вычитая из соответствующего значения нормы дохода величину безрисковой составляющей (табл. 4):

- Вынужденные инвестиции: размер рисковой премии равен 0.

- Вложения с целью сохранения позиций на рынке (сюда обычно относят инвестиции, направленные на повышение качества продукции, в рекламу): 6-5 = 1%.

- Инвестиции на обновление основных фондов (имеется в виду, что внедряется следующее поколение техники при неизменной технологии): 12 — 5 = 7%.

- Вложения с целью экономии текущих затрат (эта задача обычно решается на базе новых технологических решений и соответствующей системы машин): 15 — 5 = 10%.

- Вложения с целью увеличения доходов (здесь имеются в виду вложения, направленные на расширение производства на новой технологической основе): 20 — 5 = 15%.

- Венчурные инвестиции: 25 — 5 = 20%.

Таблица 4. Определение величины рисковой премии в зависимости от класса инвестиций

|

Класс инвестиций |

Норма дохода,% |

Размер рисковой премии,% |

|

3 (гр. 2 — 5%) |

||

|

1. Вынужденные инвестиции |

Требования отсутствуют | |

|

2. Вложения с целью сохранения позиций на рынке (в повышение качества продукции, рекламу) | ||

|

3. Инвестиции на обновление основных фондов | ||

|

4. Инвестиции с целью экономии текущих затрат (на базе новых технологических решений) | ||

|

5. Вложения с целью увеличения доходов (для проектов, направленных на расширение производства на новой технологической основе) | ||

|

6. Венчурные инвестиции (в инновационные проекты) |

Важно отметить, что ставки по рисковым премиям были получены путем расчета из нормы дохода. При этом сама норма может быть нулевой или требования к ней могут отсутствовать в случае вынужденных инвестиций, что, по мнению автора, является неверным, так как не учитывается стоимость капитала компании.

Вне зависимости от выбора методики премии за риск, если расчет проекта ведется с учетом инфляции, т.е. все денежные потоки моделируются именно в тех суммах, которые реально будут получаться в каждом этапе проекта, то в ставке дисконтирования используется номинальная стоимость капитала, без поправок.

Если проект рассчитывается в постоянных ценах, то из ставки дисконтирования необходимо исключить уровень инфляции.

Потому что, рассчитывая проект в постоянных ценах, занижается доходность на величину инфляции, вычитаем из этой смоделированной доходности часть, которая в реальной жизни создавалась бы за счет общего инфляционного роста. Между тем, номинальная ставка дисконтирования представляет собой требование к доходности инвестированных средств, рассчитанной для полностью реальных денежных потоков, включающих, в числе прочего, и инфляцию.

При расчете проекта в постоянных ценах необходимо от номинальной ставки дисконтирования перейти к реальной ставке. Величина реальной ставки дисконтирования может быть рассчитана по формуле:

R реал. = ((1+R ном.) / (1+Ур. инфл.)) -1,

где R реал. — реальная ставка дисконтирования,

R ном. — номинальная ставка дисконтирования,

Ур. инфл – уровень инфляции.

В качестве упрощенного варианта расчета можно применять и такую формулу:

R реал. = R ном. - Ур. инфл.

Следует обратить внимание на то, что расчет в постоянных ценах не повредит правильной оценке эффективности проекта при условии учета инфляции в ставке дисконтирования .

Проанализировав методы расчета ставки дисконтирования (нормы дохода или ставки сравнения), автор предлагает дополнить методику оценки ставки дисконтирования через средневзвешанную стоимость капитала (WACC) с учетом премии за риск для оценки ставки дисконтирования для планирования инвестиционных проектов в предпринимательской деятельности следующим образом:

WACC= R e (E/B) + R d (D/B)(1 — t c) + R k (K/B),

где R e — ставка доходности собственного (акционерного) капитала, рассчитанная, с использованием модели САРМ или как рентабельность собственного капитала (чистая прибыль по отношению к средней величине собственного капитала за отчетный период, выраженная в процентах);

E — рыночная стоимость собственного капитала (акционерного капитала). Рассчитывается как произведение общего количества обыкновенных акций компании и цены одной акции;

D — рыночная стоимость заемного капитала. На практике часто определяется по бухгалтерской отчетности как сумма займов компании. Если эти данные получить невозможно, то используется доступная информация о соотношении собственного и заемного капиталов аналогичных компаний;

K — объем кредиторской задолженности. Здесь учитывается задолженность перед поставщиками и подрядчиками, перед персоналом организации, внебюджетными фондами, по налогам и сборам, задолженность перед прочими кредиторами.

B = E + D + K — валюта баланса;

R d — ставка доходности заемного капитала компании (затраты на привлечение заемного капитала). В качестве таких затрат рассматриваются проценты по банковским кредитам и корпоративным облигациям компании. При этом стоимость заемного капитала корректируется с учетом ставки налога на прибыль. Смысл корректировки заключается в том, что проценты по обслуживанию кредитов и займов относятся на себестоимость продукции, уменьшая тем самым налоговую базу по налогу на прибыль;

t c — ставка налога на прибыль.

R k - стоимость использования кредиторской задолженности. Чаще всего равна нулю. В случае платности товарного кредита, оплаты пени и штрафов за просрочку платежа необходим учет данных платежей за отчетный период по отношению к средней величине кредиторской задолженности за отчетный период, выраженная в процентах.

Таким образом, можно отметить, что предложенные автором изменения методики расчета ставки дисконтирования посредством средневзвешанной стоимости капитала позволяют устранить имеющиеся неточности в расчете показателя, а также апробировать его в значительно большем объеме, прежде всего за счет возможности использования для непубличных компаний.

Синадский В. Расчет ставки дисконтирования // «Финансовый директор» № 4, 2003.

Об оценке эффективности инвестиционных проектов: Методические рекомендации. Утверждено 21.06.1999 г., Минэкономики, Минфином, Госстроем России. Официальное издание. М.: Экономика, 2000.

Комплект методических материалов по теме «Практика коммерческой оценки и экспертизы инвестиционных проектов в промышленности». ООО «Альт-Инвест», Москва, 2006, С. 71.

Касатов А.Д. Развитие экономических методов управления интегрированными корпоративными структурами в промышленности: инвестиционный аспект. М.: Изд. Дом «Экономическая газета», 2010. 324 с.

Касатов А.Д. Развитие экономических методов управления интегрированными корпоративными структурами в промышленности: инвестиционный аспект. М.: Изд. Дом «Экономическая газета», 2010. 324 с.

Комплект методических материалов по теме «Практика коммерческой оценки и экспертизы инвестиционных проектов в промышленности». ООО «Альт-Инвест», Москва, 2006, С. 71.