В какой программе делать отчет 6 ндфл. Если Расчет не сдать или сдать с ошибкой

Налоговые агенты обязаны представлять в ИФНС Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ). Форма Расчета, Порядок его заполнения и представления утверждены Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ . А каковы сроки сдачи этой отчетности в 2019 году?

Когда сдавать 6-НДФЛ

Налоговые агенты составляют форму 6-НДФЛ ежеквартально нарастающим итогом: за 1-ый квартал, полугодие, 9 месяцев и год. За первые три отчетных периода отчет сдается в налоговую инспекцию не позднее последнего дня месяца, следующего за соответствующим отчетным периодом. А срок сдачи годового отчета увеличен еще на 2 месяца: сдать форму 6-НДФЛ по итогам года нужно не позднее 1 апреля года, следующего за отчетным (абз. 3 п. 2 ст. 230 НК РФ).

При этом важно учитывать, что если последний день сдачи Расчета приходится на выходной или нерабочий праздничный день, то сдать отчет можно будет без последствий в следующий за ним рабочий день (п. 7 ст. 6.1 ТК РФ).

Сроки сдачи 6-НДФЛ в 2019 году

С учетом приведенных выше требований и учитывая данные о выходных и нерабочих праздничных днях в 2019 году, сроки подачи формы 6-НДФЛ в 2019 году следующие:

За 2019 год Расчет нужно сдать не позднее 01.04.2020.

Чтобы не ошибиться, до какого числа нужно сдать Расчет 6-НДФЛ и другие формы бухгалтерской и налоговой отчетности, можно воспользоваться

Какой срок сдачи 6-НДФЛ в 2018 году юридическими лицами? Когда в 2018 году сдавать расчеты индивидуальным предпринимателям (ИП)? В данном материалы приведена таблица со сроками сдачи расчетов в 2018 году, а также подробная расшифровка переноса сроков (когда они есть).

Кто сдает 6-НДФЛ в 2018 году

Все организации и ИП, являющиеся налоговыми агентами по НДФЛ, должны ежеквартально представлять в свою ИФНС расчет по форме 6-НДФЛ. В 2018 году расчеты необходимо представлять в срок, не позднее последнего дня месяца, следующего за соответствующим отчетным периодом (п.2 ст. 230 НК РФ).

Сдавать расчет 6-НДФЛ в 2018 году нужно в ИФНС по месту своего учета (п. 2 ст. 230 НК РФ). Для организаций – это, как правило, место нахождения, для ИП – место жительства (п. 1 ст. 83 НК РФ).

Если у организации есть обособленные подразделения, то в налоговый орган по месту их учета нужно подавать расчет 6-НДФЛ в отношении доходов (п. 2 ст. 230 НК РФ):

- работников таких подразделений,

- физических лиц по гражданско-правовым договорам, заключенным с этими обособленными подразделениями.

Применяйте новую форму в 2018 году

С 25 марта 2018 года для отчетности за 2017 год и далее действует новая форма расчета 6-НДФЛ – в редакции приказа ФНС от 17 января 2018 года № ММВ-7-11/18. До этой даты можно сдавать прежнюю форму расчёта. Ознакомиться с изменениями можно здесь:

Согласно изменениям в приказ ФНС России от 14.10.2015 № ММВ-7-11/450, которым утверждены форма и порядок заполнения расчета 6-НДФЛ, скорректирован титульный лист формы 6-НДФЛ, штрих-код “15201027” заменен штрих-кодом “15202024”, изменены порядок заполнения и представления расчета, а также формат сдачи.

Отчетные периоды в 2018 году

Пунктом 2 статьи 230 НК РФ предусмотрено, что в целях представления расчета 6-НДФЛ в 2018 году отчетными периодами являются:

- 1 квартал;

- полугодие;

- 9 месяцев;

Читайте также Доходы от транспортного налога: какие авто обогащают бюджет

Соответственно, по итогам этих отчетных периодов в ИФНС нужно сдавать расчеты по форме 6-НДФЛ. При этом если последний день подачи 6-НДФЛ выпадет на выходной или нерабочий праздничный день, то расчет сдается в ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ, письмо ФНС России от 21.12.2015 № БС-4-11/22387). Соответственно, некоторые сроки сдачи 6-НДФЛ в 2018 году могут переноситься.

Сроки сдачи 6-НДФЛ в 2018 году: таблица

В 2018 году налогоплательщикам (организациям и индивидуальным предпринимателям) нужно представлять в ИФНС расчеты по форме 6-НДФЛ в сроки, обозначенные в таблице ниже:

6-НДФЛ за 2017 год

В 2018 году нужно сдать годовой расчет 6-НДФЛ за 2017 год. По требованиям пункта 2 статьи 230 НК РФ сдавать годовой 6-НДФЛ нужно не позднее 1 апреля. Однако 1 апреля 2018 года – это воскресенье и налоговые инспекции в эти дни не работают. Поэтому годовой расчет 6-НДФЛ за 2017 года можно представить не позднее 2 апреля 2018 года.

6-НДФЛ за 1 квартал 2018 года

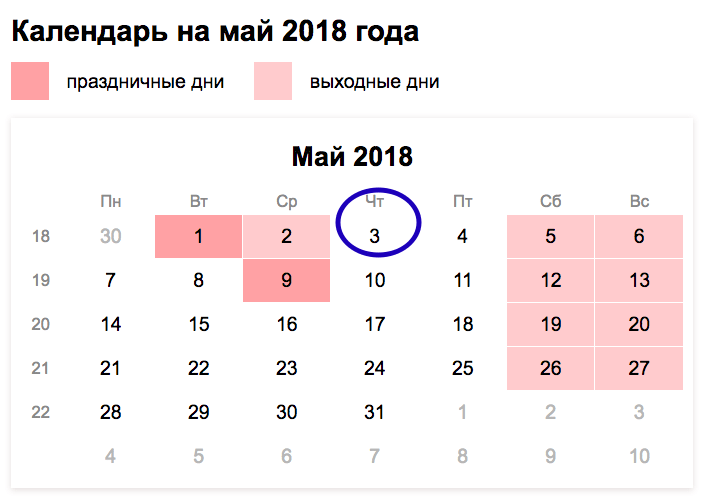

Срок сдачи 6-НДФЛ за 1 квартал 2018 года – не позднее последнего дня месяца, следующего за отчетным периодом. То есть не позднее 30 апреля. Но из-за выходных и праздников в 2018 году (30 апреля-2 мая – праздничные дни) срок сдачи отчетности переносится. Перенос сдачи отчетности предусмотрен пунктом 7 ст. 6.1 НК РФ. Крайний срок сдачи 6-НДФЛ за 1 квартал 2018 года – 03.05.2017. Сдать расчет за 1 квартал 2018 года надо в первый после праздников рабочий день, то есть 3 мая.

Читайте также Какой срок сдачи 6-НДФЛ за 3 квартал 2018 года?

6-НДФЛ за 2 квартал 2018 года

За апрель-июнь 2018 года в ИФНС нужно передать 6-НДФЛ не позднее 30-го числа месяца, следующего за 2 кварталом. Крайний срок сдачи 6-НДФЛ за 2 квартал (полугодие) 2018 года – 31.07.2018. В июле праздничных дней нет, переносов с выходных тоже, поэтому срок не переносится и не продлевается.

6-НДФЛ за 9 месяцев 2018 года

Отчет за 9 месяцев – последний расчет 6-НДФЛ в 2018 году. Крайний срок сдачи 6 НДФЛ за 3 квартал (9 месяцев) 2018 года – 31.10.2018. Переноса из-за выходных и праздников не будет. Поэтому подготовить и сдать расчет лучше заранее. Отчетная кампания за 9 месяцев начнется уже 1 октября 2018 года. За задержку расчета более чем на 10 рабочих дней – до 9 ноября, инспекция вправе заблокировать расчетные счета (п. 3.2 ст. 76 НК РФ).

В обязанность налоговых агентов входит предоставление отчетности по форме 6-НДФЛ. Отчеты должны предоставляться каждый квартал. Форма 6-НДФЛ была утверждена Приказом ФНС РФ № ММВ-7-11/450@ от 14 октября 2015 года . 17.01.2018 в форму 6-НДФЛ были внесены изменения, которые актуальны в 2020 году. Эти изменения не затронули смысловое значение расчетов, в чем их суть расскажем в конце статьи.

Стоит отметить, что отчитываться по данной форме, начиная с 1 квартала 2016 года (на основании пункта 2 статьи 4 № 113-ФЗ от 02 мая 2015 года и абзаца 3 пункта 2 статьи 230 Налогового кодекса), должны индивидуальные предприниматели (в том числе - адвокаты и нотариусы), а также организации, которые выступают в качестве источника доходов физических лиц.

В этой статье мы рассмотрим, кто должен сдавать отчетность по этой форме, и какие установлены сроки сдачи 6-НДФЛ в 2020 году для ИП и юридических лиц. Кроме того, вы узнаете о сроках переноса сроков подачи отчета в 2020году.

Кому нужно сдавать форму 6-НДФЛ в 2020 году?

В 2020 году все, кто выступает в качестве налогового агента по подоходному налогу, обязаны предоставить форму 6-НДФЛ в налоговую службу по месту учета (пункт 2 статьи 230 Налогового кодекса РФ ). Таким образом, в соответствии с пунктом 1 статьи 83 НК РФ , расчет сдают:

- индивидуальные предприниматели - по месту проживания;

- организации - по месту своего нахождения.

Сроки сдачи 6-НДФЛ в 2020 году, как указано в пункте 2 статьи 230 НК, не позже последнего дня месяца, который следует за отчетным периодом. Данная норма налогового законодательства в равной степени относится как к юридическим лицам, так и к ИП.

Обратите внимание, что в случае если у компании есть обособленные подразделения, то они также имеют обязанность по сдаче отчета по форме 6-НДФЛ в ИФНС по месту их учета. Расчет должен быть сдан в отношении сотрудников таких подразделений, а также физлиц, которые работают по ГПД и заключили договоры с этими подразделениями.

Кому не нужно сдавать форму 6-НДФЛ в 2020 году?

В случае если индивидуальный предприниматель или организация не выполняли функции налогового агента и соответственно не выплачивал доход физическим лицам, то необходимости сдавать форму 6-НДФЛ, даже «нулевую», в ФНС нет.

Тем не менее, если хотя бы один месяц в течение отчетного периода ИП или организация выступали в качестве налогового агента, то сдавать 6-НДФЛ придется, начиная с периода, в котором доход физлицам был начислен.

Но если хотя бы в одном месяце ИП был признан налоговым агентом, то ему придется отчитаться по указанной форме за все отчетные периоды года, начиная с того, в котором был начислен доход. И все потому, что 6-НДФЛ составляется нарастающим итогом с начала года.

В ситуации, когда ИП или организация решит предоставить «нулевую» отчетность 6-НДФЛ в налоговую инспекцию, она должна быть принята (на основании Письма ФНС РФ N БС-4-11/7928 от 04 мая 2016 года ).

Необходимость подачи расчета 6-НДФЛ в налоговую инспекцию

Форма 6-НДФЛ необходима для подачи в ФНС для обобщения сведений по физическим лицам за соответствующий отчетный период. В документе отражают следующие сведения:

- о суммах, которые были начислены, а также выплачены наемному персоналу;

- о суммах рассчитанного, а также удержанного и отчисленного в государственный бюджет подоходного налога физических лиц;

- о суммах налоговых вычетов, положенных физическим лицам в соответствии с действующим законодательством РФ.

Бланк формы 6-НДФЛ в 2020 году

В 2020 году для отчетности за предыдущий год используется бланк формы 6-НДФЛ , действующий с 2019 года. Напомним, в соответствии с изменениями в Приказ ФНС № ММВ-7-11/450 от 14 октября 2015 года, 17.01.2018 года внесены корректировки в бланк и порядок заполнения формы 6-НДФЛ, а именно:

- изменился титульный лист документа;

- штрих-код «15201027» был заменен на «15202024».

По последним сведениям, формы 2-НДФЛ и 6-НДФЛ будут объединены в один отчет. Госдума приняла закон в третьем чтении, в котором объявлено, что такое объединение произойдет, начиная с отчетности за 2021 год. Поэтому в 2020 году спокойно формируем и сдаем 2-НДФЛ и 6-НДФЛ так же как и в 2019 году.

Периоды, за которые нужно отчитаться в 2020 году по 6-НДФЛ

В статье 230 НК РФ (пункт 2) содержатся сведения об отчетных периодах по 6-НДФЛ, которыми являются:

- 1-й квартал.

- Полугодие.

- 9 месяцев.

Первые три периода являются отчетными, и 6-НДФЛ подают по истечении месяца, который следует за отчетным периодом.

Расчет за истекший год, который является налоговым периодом, предоставляют до 1 апреля следующего года.

Таким образом, отчетность 6-НДФЛ необходимо сдавать в ФНС по итогам вышеуказанных периодов.

Стоит учитывать, что если крайний день подачи расчета выпал на нерабочий (выходной) день, то на основании пункта 7 статьи 6.1 Налогового кодекса , а также Письма ФНС РФ № БС-4-11/22387 от 21 декабря 2015 года , форму 6-НДФЛ нужно сдать в первый же рабочий день, который следует за нерабочими (праздничными или выходными) днями. То есть, в 2020 году некоторые даты подачи расчета по форме 6-НДФЛ могут быть перенесены. Производственный календарь на 2020 год, утвержденный правительством РФ .

Таблица сроков сдачи 6-НДФЛ в 2020 году

С учетом сведений о выходных (нерабочих, праздничных днях), ИП и организации в 2020 году обязаны сдать отчет по форме 6-НДФЛ в такие сроки:

|

Период, за который необходимо сдать 6-НДФЛ |

Сроки сдачи документа |

День недели |

Код периода предоставления 6-НДФЛ |

|

|

Общий код |

Код при ликвидации или реорганизации |

|||

|

отчетность за 2019 г. (годовая) |

02.03.2020 |

понедельник |

||

|

1-й квартал 2020 г. |

30.04.2020 |

четверг |

||

|

2-й квартал 2020 г. (за полугодие) |

31.07.2020 |

пятница |

||

|

3-й квартал 2020 г. (за 9 месяцев) |

2.11.2020 |

понедельник |

||

|

за 2020 год (годовая) |

1.03.2021 |

понедельник |

||

Особенности сдачи 6-НДФЛ в 2020 году

Новый срок сдачи 6-НДФЛ за 2019 год:

Крайний срок сдачи годовой отчетности изменился . Если 6-НДФЛ за прошлые годы сдавалась до 1 апреля, то начиная с годовой отчетности за 2019 год, 6-НДФЛ необходимо сдать в срок до 1 марта. При этом 1 марта 2019 года, согласно производственному календарю , выпадает на выходной день - воскресенье. Поэтому крайний срок сдачи годового отчета 6-НДФЛ переносится на 2 марта - понедельник.

Срок сдачи 6-НДФЛ за 1 квартал 2020 года:

В соответствии с действующим законодательством, срок сдачи 6-НДФЛ за 1 квартал 2020 года - 30 апреля 2020 года. Перенос рабочих дней в связи с майскими праздниками не планируется, поэтому крайний срок сдачи отчета 6-НДФЛ 30 апреля 2020 года.

Срок сдачи 6-НДФЛ за 2-й квартал 2020 года (за полугодие):

За период апрель-июнь 2020 года 6-НДФЛ нужно сдать не позже, чем 30 числа месяца, который следует за вторым кварталом - до 31 июля 2020 года. Так как на этот день не выпадают ни выходные, ни праздники, то переносов дня сдачи отчетности нет.

Срок сдачи 6-НДФЛ за 3-й квартал 2020 года (за 9 месяцев):

При сдаче отчетности 6-НДФЛ за 3 квартал 2020 года состоится перенос. 31 октября 2020 года выпадает на субботу, поэтому крайний срок сдачи переносится на понедельник, 2 ноября 2020 года.

6-НДФЛ за 2020 год (годовая отчетность)

Годовая отчетность за 2020 год должна быть сдана не позднее 1 апреля 2020 года (понедельник). Переноса даты не будет, так как на этот день не выпадает ни выходной, ни праздник.

Формы и способы сдачи формы 6-НДФЛ в 2020 году

Отчетность 6-НДФЛ в 2020 году можно будет сдать в одной из двух форм:

- в электронной форме - если ИП (организация) выплачивали доходы более чем десяти физическим лицам в течение отчетного (или налогового) периода;

- на бумаге - если ИП (организация) выплачивали доходы менее чем десяти физическим лицам в течение отчетного (или налогового) периода.

Напомним, в прошлые годы отчетность в бумажном виде могли сдавать работодатели с численностью работников до 24 человек. Но с 2020 года этот лимит уменьшен до 10 человек.

6-НДФЛ в электронной форме сдается в ИФНС посредством ТКС (телекоммуникационным каналам связи).

6-НДФЛ на бумаге можно сдать в налоговую инспекцию:

- При личном посещении.

- Через представителя.

- Отправить по Почте России (составив опись вложения).

Ответственность за нарушение сроков сдачи отчета (не сдачи)

В случае нарушения сроков сдачи 6-НДФЛ (или отказа его сдавать) в 2020 году на организацию или ИП могут быть наложены штрафные санкции вплоть до блокирования счета.

Санкции при несвоевременной сдаче 6-НДФЛ

При задержке с подачей расчета 6-НДФЛ всего на один день организации и индивидуальные предприниматели могут быть оштрафованы. На основании пункта 1.2 статьи 126 НК , сумма штрафа составляет 1 000 рублей (за каждый полный/неполный месяц просрочки).

Следует отметить, что период просрочки начинается с крайней даты подачи отчета и длится до даты его предоставления.

Обратите внимание, что если срок задержки 6-НДФЛ составил более десяти дней, то налоговому агенту, кроме наложения штрафа, также грозит блокировка его банковского счета. Об этом говорится в статье 76 Налогового кодекса РФ (пункт 3.2) .

Кроме того, за нарушение сроков предоставления расчета 6-НДФЛ частью 1 статьи 15.6 КоАП РФ предусмотрено наказание для должностных лиц организации в виде штрафов 300-500 рублей.

При этом стоит учитывать, что некоторые лица к такой административной ответственности не привлекаются. В частности, адвокаты, нотариусы и ИП.

Санкции при отражении в форме 6-НДФЛ недостоверных данных

Напомним, что инспекторы могут оштрафовать на сумму 500 рублей за предоставление формы 6-НДФЛ с недостоверными сведениями, например:

- некорректное указание доходов;

- неправильные суммы вычетов;

- неточные коды или показатели (и прочее).

Но если ошибка была обнаружена и организация или ИП сдали корректирующий отчет, то на основании статьи 126.1 НК, штраф не будет наложен.

Добавим, что в некоторых ситуациях (пункт 1 статьи 112 НК РФ ) размер штрафа может быть менее 500 рублей, по причине смягчающих обстоятельств, а именно (в соответствии с Письмом ФНС РФ № ГД-4-11/14515 от 09.08.2016 года ):

- если права физлиц не были нарушены;

- налог не был занижен;

- не наступили неблагоприятные последствия для государственного бюджета.

Внимательное заполнение формы 6-НДФЛ и своевременная подача отчета позволит избежать неприятных последствий в виде штрафных санкций.

Последние корректировки бланка 6-НДФЛ

Как было сказано выше, приказом ФНС России от 17.01.2018 № ММВ-7-11/18, в форму 6-НДФЛ были внесены изменения. В основном изменения касаются правоприемников агентских обязанностей по НДФЛ. Если до окончания реорганизации юрлицо не отчиталось по 6-НДФЛ, то ответственность переходит на правопреемника. При заполнении формы правоприемник должен заполнить следующие данные:

- в верхней части титульного листа - указать свои ИНН и КПП;

- в поле «По месту нахождения (учета) (код)» следует указать «215», а крупнейшим налогоплательщикам - «216»;

- в строке «Налоговый агент» - указать название реорганизованного лица или его обособленного подразделения.

- «Форма реорганизации (ликвидация) (код)». В этой строке необходимо проставить одно из значений: 1 - преобразование, 2 - слияние, 3 - разделение, 5 - присоединение, 6 - разделение с одновременным присоединением, 0 - ликвидация;

- реквизит «ИНН/КПП реорганизованной организации».

Помимо вышеперечисленных изменений в новой форме есть изменения, не связанные с реорганизацией предприятия:

- крупнейшим плательщикам нужно ставить КПП по свидетельству о постановке на учет в налоговой по месту нахождения юрлица, а не по месту учета в качестве крупнейшего;

- компании, не являющиеся крупнейшими плательщиками, в реквизите «По месту нахождения (учета) (код)» вместо «212» должны указать «214».

Если отчет 6-НДФЛ сдает представитель организации или ИП, то на титульном листе кроме названия нужно привести реквизиты документа, подтверждающего полномочия представителя.

По последним сведениям формы 2-НДФЛ и 6-НДФЛ будут объединены в один отчет. Госдума приняла закон в третьем чтении, в котором объявлено, что такое объединение произойдет только с отчетности за 2021 год. Поэтому в 2020 году спокойно формируем и сдаем 2-НДФЛ и 6-НДФЛ, так же как и в 2019 году.

Изменения в 2020 году в 6-НДФЛ для обособленных подразделений

Если организация имеет несколько обособленных подразделений, находящихся на территории одного муниципального образования, то она вправе перечислять НДФЛ в бюджет по месту нахождения одного из таких обособленных подразделений, либо по месту нахождения организации, если указанная организация и ее обособленные подразделения находятся на территории одного муниципального образования, выбранного налоговым агентом самостоятельно. При этом после выбора налогового органа произвести изменение в пользу другого налогового органа в течение года нельзя.

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта сайт посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос - обращайтесь в форму онлайн консультанта . Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК +7 499 938 52 26. СБП +7 812 425 66 30, доб. 257. Регионы - 8 800 350 84 13 доб. 257

С 1 января 2016 года для налоговых агентов введена новая ежеквартальная форма отчетности: Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (утв. ). Рассмотрим порядок заполнения формы 6-НДФЛ в конкретных ситуациях.

От привычных справок 2-НДФЛ новую форму принципиально отличает то, что заполнять ее надо в целом по всем налогоплательщикам-физлицам, получившим доход от налогового агента (абз. 6 п. 1 ст. 80 НК РФ).

К сожалению, порядок заполнения Расчета по форме 6-НДФЛ (приложение № 2 к приказу ФНС России от 14.10.2015 № ММВ-7-11/450@ (далее - Порядок)) не содержит ответов на все вопросы, которые могут возникнуть при ее составлении. И несмотря на то, что некоторые из них ФНС России уже разъяснила в своих письмах (письма ФНС России от 02.03.2016 № БС-4-11/3460@, от 25.02.2016 № БС-4-11/3058@, от 12.02.2016 № БС-3-11/553@, от 28.12.2015 № БС-4-11/23129@), "белые пятна" еще остаются.

Давайте посмотрим, какие особенности необходимо учесть при заполнении Расчета по форме 6-НДФЛ и на что следует обратить внимание при его составлении в различных ситуациях.

Основание для заполнения 6-НДФЛ

Расчет по форме 6-НДФЛ, как и 2-НДФЛ, заполняется на основании данных, содержащихся в регистрах налогового учета (п. 1 ст. 230 НК РФ; п. 1.1 Раздела I Порядка).Можно разработать и специальный регистр (см. образец ниже), не забыв утвердить его форму в качестве приложения к учетной политике. При этом такой регистр должен содержать всю информацию, необходимую для заполнения 6-НДФЛ (о датах начисления, перечисления и удержания НДФЛ см. справочную таблицу).

Когда надо удержать и перечислить НДФЛ с разных видов дохода .

Образец заполнения регистра налогового учета

Важно!

Отсутствие налогового регистра по НДФЛ является основанием для привлечения налогового агента к ответственности по статье 120 Налогового кодекса (п. 2 письма ФНС России от 29.12.2012 № АС-4-2/22690).

Заполнение Раздела 1 формы 6-НДФЛ

Раздел 1 формы 6-НДФЛ "Обобщенные показатели" условно можно разделить на два блока.Первый из них включает строки с 010 по 050. Этот блок заполняется отдельно для каждой из ставок налога. То есть если в организации трудятся как сотрудники-резиденты, так и нерезиденты, строки с 010 по 050 необходимо заполнить два раза: и по ставке 13 процентов, и по ставке 30 процентов. Указывается соответствующая налоговая ставка (13, 15, 30 или 35%) в строке 010.

По строке 020 отражается общая сумма доходов, облагаемых по налоговой ставке, указанной в строке 010.

В строке 030 указывается общая сумма налоговых вычетов, не только стандартных, но и социальных, имущественных, профессиональных. В этой же строке учитываются суммы доходов, не облагаемые НДФЛ в силу статьи 217 Налогового кодекса.

По строке 040 отражается сумма исчисленного налога:

Сумма исчисленного НДФЛ = (сумма начисленного дохода (строка 020) - сумма налоговых вычетов (строка 030)) х ставку налога (строка 010)

По строке 050 указывается сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода.

В строках 040 и 045 указывается сумма дивидендов и НДФЛ, исчисленного с этой суммы.

Строки с 060 по 090 представляют второй блок Раздела 1 и независимо от применяемых налоговых ставок заполняются только один раз, на первой его странице (п. 3.2 Порядка).

По строке 060 указывается общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица количество физических лиц не корректируется (п. 3.3 Порядка). Если один человек получает доходы, облагаемые по разным налоговым ставкам, то в этом случае он учитывается как одно лицо.

При заполнении Расчета по форме 6-НДФЛ за I квартал по строке 060 были заявлены 5 человек. В мае 2 человека уволились, в июне были трудоустроены 3 человека, при этом один из них - из числа ранее уволившихся. Количество физлиц, получивших доход, которое необходимо отразить в форме 6-НДФЛ за полугодие по строке 060, составит 6 человек (5 - (2 - 1) + (3 - 1)). Уволившийся и вернувшийся сотрудник в движении не учитывается.

По строке 070 нужно указать общую сумму удержанного налога.

Сумма НДФЛ, которая была исчислена, но не удержана по каким-то причинам, указывается по строке 080.

По строке 090 необходимо отразить сумму налога, которая была возвращена налогоплательщикам в соответствии со статьей 231 Налогового кодекса.

Заполнение Раздела 2 формы 6-НДФЛ

В отличие от Раздела 1, который заполняется нарастающим итогом с начала года, в Раздел 2 формы 6-НДФЛ "Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц" включаются только те показатели, которые произведены за последние три месяца отчетного периода (письмо ФНС России от 25.02.2016 № БС-4-11/3058@).Чтобы его правильно заполнить, необходимо учитывать следующие особенности:

- строка 100 заполняется на основании статьи 223 Налогового кодекса (напомним, что с нового года и для зарплаты, и для командировочных это последний день месяца);

- строка 110 заполняется с учетом положений пункта 4 статьи 226 и пункта 7 статьи 226.1 Налогового кодекса (дата, указываемая в этой строке, зависит от вида выплачиваемого дохода и должна соответствовать дню, когда следует удержать исчисленный налог (письмо ФНС России от 25.02.2016 № БС-4-11/3058@));

- по строке 120 указывается дата в соответствии с положениями пункта 6 статьи 226 и пункта 9 статьи 226.1 Налогового кодекса, не позднее которой должна быть перечислена сумма НДФЛ (письмо ФНС России от 20.01.2016 № БС-4-11/546@). То есть либо день, следующий за днем выплаты налогоплательщику дохода, либо последнее число месяца, в котором производились выплаты больничных и отпускных, а при выплатах по операциям с ценными бумагами - наиболее ранняя из следующих дат:

- дата окончания соответствующего налогового периода;

- дата истечения срока действия последнего по дате начала действия договора, на основании которого налоговый агент осуществляет выплату налогоплательщику дохода, в отношении которого он признается налоговым агентом;

- дата выплаты денежных средств (передачи ценных бумаг).

Если в отношении разных видов доходов, имеющих одну дату фактического получения, будут различаться сроки перечисления налога, строки 100-140 должны заполняться по каждому сроку перечисления налога отдельно.

Заполнение Раздела 2 в случае, когда доход начислен в одном периоде, а выплачен в другом

По общему правилу налоговый агент обязан перечислить сумму налога не позднее дня, следующего за днем выплаты дохода. Исключение сделано только для пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и отпускных. НДФЛ, удержанный с этих выплат, должен быть перечислен не позднее последнего числа месяца, в котором они выплачены (п. 6 ст. 226 НК РФ).Следовательно, если, например, зарплата за март 2016 года будет выплачена в апреле, соответственно, и НДФЛ будет удержан и перечислен в апреле. В связи с этим в Разделе 1 сумма начисленного дохода отразится в форме 6-НДФЛ за I квартал, а в Разделе 2 эта операция будет отражена только при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 года (письмо ФНС России от 25.02.2016 № БС-4-11/3058@).

Какие даты должны быть указаны в этом случае при заполнении 6-НДФЛ, рассмотрим на примере.

1. Заработная плата за март выплачена работникам 5 апреля, а налог на доходы физических лиц перечислен 6 апреля. Операция отражается в разделе 1 Расчета по форме 6-НДФЛ за I квартал, при этом налоговый агент не отражает операцию в Разделе 2 за I квартал 2016 г. Эта операция будет отражена при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 г. следующим образом:

- по строке 100 указывается дата 31.03.2016;

- по строке 110 - 05.04.2016;

- по строке 120 - 06.04.2016;

- по строке 100 указывается 05.04.2016;

- по строке 110 - 05.04.2016;

- по строке 120 - 30.04.2016;

- по строкам 130 и 140 - соответствующие суммовые показатели.

Заполнение 6-НДФЛ в случае получения сотрудниками подарков и материальной помощи

Доходы, не превышающие 4000 рублей, полученные физическими лицами за налоговый период, например в виде подарков, материальной помощи (п. 28 ст. 217 НК РФ), НДФЛ не облагаются. У налогового агента в случае выплаты своим сотрудникам таких доходов в сумме, не превышающей установленный норматив, обязанности исчислить и удержать НДФЛ не возникает. Но данное обстоятельство не освобождает его от обязанности отразить указанные суммы не только в налоговом регистре, но и в 6-НДФЛ. Учитывая, что в течение года налоговый агент может неоднократно выплачивать своему работнику доходы, которые частично могут быть освобождены от налогообложения, такой учет позволит избежать ошибок при расчете суммы налога.В феврале 2016 г. работнику была оказана материальная помощь в сумме 2000 руб.

В мае 2016 г. этому же сотруднику вновь была оказана материальная помощь в сумме 10 000 руб.

При заполнении Расчета по форме 6-НДФЛ за I квартал выплаченная материальная помощь будет отражена:

- по строке 020 - 2000 руб.;

- по строке 030 - 2000 руб.

- по строке 020 - 12 000 руб. (2000 + 10 000);

- по строке 030 - 4000 руб.

При выплате налогоплательщику дохода в натуральной форме (а подарок относится к такого рода доходам) удержание налога производится за счет любых доходов, выплачиваемых налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплачиваемого дохода в денежной форме (п. 4 ст. 226 НК РФ).

Учитывая подобного рода ограничения, на практике нередко бывает, что у бухгалтера нет возможности сразу в полном объеме удержать НДФЛ со стоимости подарка.

Следовательно, это нужно сделать при ближайшей денежной выплате. Если сумма налога так и не будет удержана в течение налогового периода (например, в случае увольнения работника), то в этом случае налоговый агент в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, обязан письменно сообщить об этом налогоплательщику и налоговому органу по месту своего учета, указав в уведомлении сумму дохода, с которого не удержан налог, и сумму неудержанного налога.

После подачи таких сведений обязанности организации как налогового агента закончатся. Обязанность по уплате налога в этом случае будет переложена на физическое лицо (п. 5 ст. 226, ст. 228 НК РФ).

Образец заполнения Раздела 1 формы 6-НДФЛ

Кто сдает 6-НДФЛ? Как правильно заполнить и представить отчет? Какие ожидают последствия за несвоевременную сдачу формы? Ответы на эти и другие вопросы - в материале далее.

Что такое 6-НДФЛ?

Напомним вкратце об особенностях данной формы. Рассматриваемый отчет стал применяться с 2016 года. Формат, порядок заполнения и представления документа регламентированы приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. В отчет 6-НДФЛ включается обобщенная информация об оплате труда и иных доходах сотрудников, а также о сумме подоходного налога, которые работодатель как налоговый агент (НА) исчислил и удержал за отчетный период.

6-НДФЛ является ежеквартальным отчетом.

Срок отправки:

- за 1-й квартал, 6 и 9 месяцев — должен приходиться на последний день месяца, следующего за отчетным периодом,

- за год — крайней датой предоставления является 1 апреля года, следующего за отчетным.

О сроках сдачи формуляра в 2019 - 2020 гг, читайте .

Рассмотрим, кто должен сдавать отчет 6-НДФЛ и есть ли для кого-нибудь исключения в обязанности его предоставления.

Кто должен сдавать отчет 6-НДФЛ?

Лица, для кого сдавать 6-НДФЛ — обязанность для выполнения функции НА по НДФЛ, названы в п. 1 ст. 226 НК РФ.

- из российских компаний;

- нотариусов, которые ведут частную практику;

- адвокатов, учредивших адвокатские кабинеты;

- обособленных подразделений (ОП) зарубежных организаций в РФ.

Отметим, что НА-ИП, зарегистрированные по месту осуществления деятельности в связи с применением УСН, но совмещающие ее с ЕНВД, подают отчет в отношении доходов своих сотрудников и удержанных с них налогов по каждому месту учета с указанием ОКТМО, соответствующего местонахождению торговой точки.

При этом функция НА по НДФЛ может быть выполнена только после фактической выплаты дохода в пользу физических лиц. Это связано с тем, что до перечисления дохода обязанности удержания налога у работодателя не возникает.

Нужно ли обособленным подразделениям российских компаний предоставлять 6-НДФЛ?

ОП российских фирм также обязаны отчитываться перед ФНС об удержанном налоге. На то, что делать это необходимо, указывает п. 2 ст. 230 НК РФ. При этом то, кому сдавать 6-НДФЛ из таких «раскинутых» по всей России компаний, порой не знают многие работодатели. Однако в такой ситуации порядок оформления разделов 1 и 2 отчета идентичен с порядком оформления аналогичных разделов головного офиса.

Основные отличия будут возникать в титульном листе, а именно:

- код контролирующего органа будет указан по месту учета такого подразделения;

- КПП проставляется в соответствии с КПП данного ОП;

- код ОКТМО также должен соответствовать конкретному территориальному делению такого ОП.

Льготные условия предоставления отчета при наличии ОП предусматривает НК РФ для крупнейших налогоплательщиков: лишь они вправе выбирать, куда подавать 6-НДФЛ — по месту учета головной организации или по месту учета ОП. При этом на титульном листе при предоставлении отчета по месту учета крупнейшего налогоплательщика также должно отражаться КПП и ОКТМО самого подразделения.

Образец заполнения 6-НДФЛ по обособленным подразделениям см. .

Отметим, что контролирующие органы не разделяют такую позицию, указывая на то, что крупнейшие также должны отчитываться по месту учета ОП (письмо Минфина РФ от 19.12.16 № БС-4-11/24349@).

Кому надо заполнять 6-НДФЛ при закрытии обособленного подразделения?

Кто сдать 6-НДФЛ обязан при закрытии ОП? Таким вопросом может озадачиться любая компания, принявшая решение о ликвидации подразделения. При закрытии ОП последний отчет необходимо направить по месту учета такого ОП, заполнив титульный лист в соответствии с данными закрываемого ОП. При этом в 6-НДФЛ должны попасть суммы за период с начала года или с момента постановки на учет, если это ОП открыто в текущем году, до даты принятия решения о закрытии.

Пример

ООО «Путь» приняло решение о ликвидации обособленного подразделения, зарегистрированного в ИФНС по г. Красноярску. При этом сама организация стоит на учете в ИФНС по г. Москве. Решение о ликвидации принято 25 июля 2019 года.

|

Период |

Оплата труда, руб. |

НДФЛ , руб. |

|

Январь |

100 000 |

13 000 |

|

Февраль |

65 000 |

|

|

Март |

85 000 |

11 050 |

|

Апрель |

50 000 |

|

|

68 000 |

||

|

Июнь |

74 000 |

|

|

Июль |

89 000 |

11 570 |

|

Итого |

531 000 |

69 030 |

Все сотрудники были уволены в июне 2019 г. 23 июля 2019 г. ОП ООО «Путь» выплатило вознаграждение физлицу по договору ГПХ за перевозку оргтехники и мебели в головной офис в размере 89 000 руб. Ставка налога — 13%.

Не знаете свои права?

С учетом вышеприведенных разъяснений ООО «Путь» следует подать 6-НДФЛ в ИФНС по Красноярску, заполнив следующую информацию:

- в титульном листе период представления — 53 (за 9 месяцев);

- КПП — ОП Красноярск;

- ОКТМО — ОП Красноярск;

- код места представления — 220;

- раздел 1:

- 010 — 13%,

- 020 — 531 000,

- 070 — 69 030;

- раздел 2:

- 100 — 23.07.2019,

- 110 — 23.07.2019,

- 120 — 23.07.2019,

- 130 — 89 000,

- 140 — 11 570.

Рассмотрим, кто сдает форму 6-НДФЛ при аренде активов у физлиц.

Сдавать ли 6-НДФЛ по выплатам физлицу за аренду?

При перечислении арендных платежей физлицу, который не ведет деятельности как ИП, компании по правилам НК РФ присваивается статус НА по отношению к этому лицу (пп. 1 и 2 ст. 226 НК РФ). Суммы вознаграждения, которое платит НА согласно арендному контракту с физлицом, считаются доходом последнего, так как выполняются все условия, предусмотренные ст. 226 НК РФ.

Помимо этого, НА следует предоставить сведения в отношении доходов и НДФЛ такого физлица. НА в данном случае также обязан осуществить расчеты суммы НДФЛ и произвести удержание ее в регламентированные гл. 23 НК РФ сроки. То есть 6-НДФЛ налоговый агент сдать обязан. При этом отметим, что дата такого удержания будет соответствовать дате, когда доход был выплачен согласно договору аренды (ст. 226 НК РФ). Также с учетом положений данной нормы, сам налог необходимо уплатить либо в день выплаты арендной платы, либо на следующий день.

Когда можно не сдавать 6-НДФЛ?

Возможность не сдавать 6-НДФЛ существует, только если работодатель не осуществлял выплаты в адрес физлиц.

Такое может случиться при условии, если:

- компания проходит первые ступени становления бизнеса и у нее нет наемных работников;

- финансовое состояние работодателя не позволяет осуществлять какие-либо выплаты по причине отсутствия или нехватки денег, поэтому наемных работников позволить себе не может.

Но важно добавить, что даже если НА оплатил труд наемных сотрудников лишь в начале года, а в дальнейшем на протяжении всего года таких выплат работодатель не производил, обязанность по предоставлению отчета сохраняется в течение налогового периода. Заполнение формы за каждый отчетный период необходимо будет осуществить с учетом указанных выплат.

В этом случае НА, кому сдавать 6-НДФЛ необходимо, действуют так:

- в разделе 1 за каждый отчетный период указывают показатели, аналогичные данным отчета за период выплаты;

- раздел 2 за последующие периоды не заполняют — в этом нет необходимости, так как в нем отображаются данные за текущий квартал.

Чтобы процесс заполнения не составлял большого труда, в настоящий момент существует много специализированных программ, позволяющих сформировать отчет без ошибок.

Обязан ли работодатель подавать нулевой отчет 6-НДФЛ?

В случае когда данных для представления у НА нет, нужно сообщить об этом по месту учета. В противном случае налоговики могут подумать, что отчет не предоставлен умышленно, и предъявят соответствующие санкции. Ведь согласно п. 2 ст. 230 НК РФ работодатели обязаны подавать такую форму. Если контролирующие органы по каким-либо причинам посчитают, что НА выплачивал доход, но отчет не подал, санкции могут быть применены неблагоприятные, вплоть до блокировки расчетного счета. В связи с этим лучше предупредить налоговиков обо всех фактах, позволяющих получить преимущество в отношении предоставления отчета.

Пример оформления уведомления об отсутствии обязанности сдавать 6-НДФЛ представлен ниже.

Другим выходом из ситуации может быть подача нулевого отчета , что ФНС делать разрешает (письмо ФНС России от 04.05.2016 № БС-4-11/7928). Такой отчет также поможет избежать штрафов.

Штрафы за непредоставление отчета 6-НДФЛ

Понятие «непредставление отчета» характеризуется двумя ситуациями:

- Отчет не представлен совсем.

- Отчет представлен после положенного срока.

Штраф за данный вид налогового нарушения составляет 1 000 руб. за каждый полный или неполный месяц, при этом отсчет такого месяца осуществляется с последнего дня, предусмотренного для срока сдачи.

Если же такая просрочка будет более 10 рабочих дней, налоговики вправе осуществить блокировку расчетного счета (п. 3.2 ст. 76 НК РФ).

За отражение в форме недостоверных данных на работодателя наложат санкции в размере 500 руб. в отношении каждого отчета с неверными сведениями (п. 1 ст. 126.1 НК РФ).

Нарушение способа подачи отчета приведет к штрафу в сумме 200 руб. за каждый такой отчет (ст. 119.1 НК РФ). Напомним, что, если численность сотрудников у НА меньше 25 человек, он может подавать отчет на бумаге. Если численность превышает указанное значение, предоставление формы возможно только в электронном формате.

Кроме того, возможно применение административных санкций к должностным лицам работодателя. Размер этих штрафов варьируется от 300 до 500 руб. на одно такое лицо (ст. 15.6 КоАП РФ).

Те лица, кто сдает 6-НДФЛ, обязаны внимательно подходить к вышеуказанным аспектам во избежание санкций.

Перечень лиц, кому сдавать 6-НДФЛобязательно, приведен в ст. 226 НК РФ. При этом всем тем, кто сдавал 6-НДФЛ и будет сдавать,необходимо учитывать много важных моментов при оформлении отчета. Вопросы в отношении заполнения 6-НДФЛ довольно часто освещают контролирующие органы, помогая работодателю избежать серьезных ошибок при заполнении формы.