Расчет ставки дисконта. Что такое ставка дисконтирования

Узкоспециализированный материал для профессиональных инвесторов

и слушателей курса Fin-plan « ».

Финансово-экономические расчеты чаще всего сопряжены с оценкой распределенных во времени денежных потоков. Собственно для этих целей и нужна ставка дисконтирования. С точки зрения финансовой математики и теории инвестиций этот показатель является одним из ключевых. На нем построены методы инвестиционной оценки бизнеса на основе концепции денежных потоков, с его помощью осуществляется динамическая оценка эффективности инвестиций как реальных, так и фондовых. На сегодняшний день существует уже более десятка способов выбора или вычисления этой величины. Овладение этими методами позволяет профессиональному инвестору принимать более взвешенные и своевременные решения.

Но, прежде чем переходить к методам обоснования этой ставки разберемся в ее экономической и математической сущности. Собственно к определению термина «ставка дисконтирования» применяются два подхода: условно математический (или процессный), а также экономический.

Классическое определение ставки дисконтирования проистекает из известной денежной аксиомы: «деньги сегодня дороже, чем деньги завтра». Отсюда ставка дисконтирования – это некоторая процентная величина, позволяющая привести стоимость будущих денежных потоков к их текущему стоимостному эквиваленту. Дело в том, что на обесценивание будущих доходов влияет много факторов: инфляция; риски неполучения, или недополучения дохода; упущенная выгода, возникающая при появлении более доходной альтернативной возможности вложения денежных средств в процессе реализации уже принятого инвестором решения; факторы системного характера и другие.

Применяя ставку дисконтирования в своих расчетах, инвестор приводит, или дисконтирует ожидаемые будущие денежные доходы к текущему моменту времени, тем самым учитывая выше перечисленные факторы. Дисконтирование позволяет инвестору также анализировать денежные потоки, распределенные во времени.

При этом нельзя путать ставку дисконтирования и коэффициент дисконтирования. Коэффициентом дисконтирования обычно оперируют в процессе расчетов, как некой промежуточной величиной, посчитанной на основе ставки дисконтирования по формуле:

где t – номер прогнозного периода, в котором ожидаются денежные потоки.

Произведение будущей величины денежного потока и коэффициента дисконтирования и показывает текущий эквивалент ожидаемого дохода. Однако математический подход не объясняет то, каким образом рассчитывается сама ставка дисконта.

Для этих целей применяется экономический принцип, согласно которому ставка дисконтирования – это некоторая альтернативная доходность сопоставимых инвестиций с одинаковым уровнем риска. Рациональный инвестор, принимая решение о вложении денежных средств, согласится на осуществление своего «проекта» только в том случае, если его доходность окажется выше альтернативной и доступной на рынке. Это непростая задача, поскольку сопоставить варианты инвестирования по уровню риска очень сложно, особенно в условиях недостатка информации. В теории принятия инвестиционных решений эта проблема решается путем разложения ставки дисконтирования на две составляющие – безрисковая ставка и риски:

Безрисковая ставка доходности одинакова для всех инвесторов и подвержена только рискам самой экономической системы. Остальные риски инвестор оценивает самостоятельно, как правило, на основе экспертной оценки.

Существует множество моделей обоснования ставки дисконтирования, но все они в том или ином виде соответствуют этому базовому фундаментальному принципу.

Таким образом, ставка дисконтирования всегда складывается из безрисковой ставки и суммарного инвестиционного риска конкретного инвестиционного актива. Отправной точкой в этом расчете является именно безрисковая ставка.

Безрисковая ставка

Безрисковая ставка (или ставка доходности свободная от риска) – это ожидаемая норма доходности активов, по которым собственный финансовый риск равен нулю. Другими словами, это доходность по абсолютно надежным вариантам вложения денежных средств, например, по финансовым инструментам, доходность которых гарантирована государством. Акцентируем внимание на том, что даже для абсолютно надежных финансовых вложений абсолютный риск не может отсутствовать (в этом случае и ставка доходности стремилась бы к нулю). В безрисковую ставку как раз и заложены факторы рисков самой экономической системы, рисков, на которые не может повлиять ни один инвестор: макроэкономические факторы, политические события, изменения законодательства, чрезвычайные антропогенные и природные события и т.п.

Следовательно, безрисковая ставка отражает минимально возможную доходность, приемлемую для инвестора. Безрисковую ставку инвестор должен выбрать для себя самостоятельно. Можно рассчитывать среднюю величину ставки из нескольких вариантов потенциально безрисковых инвестиций.

При выборе безрисковой ставки инвестор должен учитывать сопоставимость своих вложений с безрисковым вариантом по таким критериям как:

Масштаб или суммарная стоимость инвестиций.

Инвестиционный период или горизонт инвестирования.

Физическая возможность осуществления вложений в безрисковый актив.

Эквивалентность номинирования ставок в валюте, и другие.

Ставки доходности по срочным рублевым депозитам в банках высшей категории надежности. В России к таким банкам относят Сбербанк, ВТБ, Газпромбанк, Альфа-Банк, Россельхозбанк и ряд других, перечень которых можно посмотреть на сайте Центрального банка РФ. При выборе безрисковой ставки данным способом необходимо учитывать сопоставимость срока инвестирования и периода фиксации ставки по вкладам.

Приведем пример. Воспользуемся данными сайта ЦБ РФ. По состоянию на август 2017 г. средневзвешенные процентные ставки по депозитам в рублях на срок до 1 года составили 6,77%. Эта ставка и является безрисковой для большинства инвесторов, осуществляющих инвестирование на срок до 1 года;

Уровень доходности по российским государственным долговым финансовым инструментам. В этом случае безрисковая ставка фиксируется в виде доходности по (ОФЗ). Эти долговые ценные бумаги эмитируются и гарантируются Министерством финансов РФ, поэтому считаются самым надежным финансовым активом в РФ. При сроке до погашения 1 год ставки по ОФЗ составляют на текущий момент от 7,5% до 8,5%.

Уровень доходности по иностранным государственным ценным бумагам. В данном случае безрисковая ставка приравнивается к доходности государственных облигаций США со сроками обращения от 1 года до 30 лет. Традиционно экономика США международными рейтинговыми агентствами оценивается на наивысшем уровне надежности, а, следовательно, доходность их государственных облигаций и признается безрисковой. Однако следует учитывать, что безрисковая ставка в этом случае номинирована в долларовом, а не рублевом эквиваленте. Поэтому, для анализа инвестиций в рублях необходима дополнительная корректировка на так называемый страновой риск;

Уровень доходности по российским государственным еврооблигациям. Такая безрисковая ставка также номинирована в долларовом эквиваленте.

Ключевой ставки ЦБ РФ. На момент написания этой статьи ключевая ставка составляет 9,0%. Считается, что эта ставка отражает цену денег в экономике. Рост этой ставки влечет удорожание кредита и является следствием нарастания рисков. Применять этот инструмент следует с большой осторожностью, так как это все-таки директивный, а не рыночный показатель.

Ставки рынка межбанковского кредитования. Эти ставки носят индикативный характер и более приемлемы по сравнению с ключевой ставкой. Мониторинг и перечень этих ставок опять же представлен на сайте ЦБ РФ. Например, по состоянию на август 2017 г.: MIACR 8,34%; RUONIA 8,22%, MosPrime Rate 8,99% (1 день); ROISfix 8,98% (1 неделя). Все эти ставки носят краткосрочный характер и представляют доходность по операциям кредитования наиболее надежных банков.

Расчет ставки дисконтирования

Для расчета ставки дисконтирования безрисковую ставку следует увеличить на рисковую премию, которую принимает на себя инвестор, осуществляя те или иные инвестиции. Оценить все риски невозможно, поэтому инвестор самостоятельно должен принять решение о том, какие риски и как должны быть учтены.

На величину рисковой премии и в конечном итоге ставку дисконтирования наибольшее влияние оказывают следующие параметры:

Размер компании-эмитента и стадия ее жизненного цикла.

Характер ликвидности акций компании на рынке и их волатильность. Наиболее ликвидные акции генерируют меньший риск;

Финансовое состояние эмитента акций. Стабильное финансовое положение повышает адекватность и точность прогнозирования денежного потока компании;

Деловая репутация и восприятие компании рынком, ожидания инвесторов в отношении компании;

Отраслевая принадлежность и риски, присущие этой отрасли;

Степень подверженности деятельности компании-эмитента макроэкономической конъюнктуре: инфляции, колебанию процентных ставок и валютных курсов и т.п.

В отдельную группу рисков выносят так называемые страновые риски, то есть риски вложения в экономику конкретного государства, России например. Страновые риски как правило уже включены в безрисковую ставку, если сама ставка и безрисковая доходность номинированы в одинаковых валютах. Если же безрисковая доходность в долларовом эквиваленте, а ставка дисконтирования нужна в рублях тогда необходимо будет добавить еще и страновой риск.

Это лишь краткий перечень рисковых факторов, которые могут быть учтены в ставке дисконтирования. Собственно, в зависимости от способа оценки инвестиционных рисков и различаются методы расчета ставки дисконтирования.

Кратко рассмотрим основные методы обоснования ставки дисконта. На сегодняшний день классифицированы более десятка методов определения этого показателя, однако все они группируются следующим образом (от простых к сложным):

Условно «интуитивные» - основаны скорее на психологических мотивах инвестора, его личном убеждении и ожиданиях.

Экспертные, или качественные - основаны на мнении одного или группы специалистов.

Аналитические – базируются на статистике и рыночных данных.

Математические, или количественные - требуют математического моделирования и обладания соответствующими знаниями.

«Интуитивный» способ определения ставки дисконтирования

По сравнению с остальными методами данный способ является самым простым. Выбор ставки дисконтирования в данном случае никак не обоснован математически и представляет собой лишь желание инвестора, либо его предпочтение об уровне доходности своих вложений. Инвестор может опираться на свой предыдущий опыт, либо на доходность аналогичных вложений (не обязательно собственных) в том случае, если информация о доходности альтернативных инвестиций ему известна.

Чаще всего ставка дисконтирования «интуитивно» рассчитывается приближенно путем умножения безрисковой ставки (как правило, это просто ставка по депозитам или ОФЗ) на некий поправочный коэффициент 1,5, или 2 и т.д. Таким образом, инвестор как-бы «прикидывает» для себя уровень рисков.

Например, мы при расчете дисконтированных денежных потоков и справедливой стоимости компаний, в которые планируем инвестировать, как правило используем следующую ставку: средняя ставка по депозитам, умноженная на 2, если речь идет о голубых фишках и применяем более высокие коэффициенты, если речь идет о компаниях 2-го и 3-го эшелона.

Данный способ наиболее прост для частного инвестора практика и применяется даже в крупных инвестиционных фондах опытными аналитиками, однако он не в почете среди ученых экономистов, поскольку допускает «субъективность». В связи с этим мы в этой статье дадим обзор и других методов определения ставки дисконтирования.

Расчет ставки дисконтирования на основе экспертной оценки

Экспертный метод применяется тогда, когда инвестиции сопряжены с вложением средств в акции компаний новых отраслей или видов деятельности, стартапов или венчурных фондов, а также когда отсутствует адекватная рыночная статистика или финансовая информация о компании эмитенте.

Экспертный метод определения ставки дисконтирования заключается в опросе и усреднении субъективного мнения различных специалистов об уровне, например, ожидаемой доходности конкретных инвестиций. Недостатком такого подхода является относительно высокая доля субъективизма.

Повысить точность расчетов и несколько нивелировать субъективные оценки можно разложив ставку на безрисковый уровень и риски. Безрисковую ставку инвестор выбирает самостоятельно, а оценку уровня инвестиционных рисков, примерное содержание которых мы описали ранее, осуществляют уже эксперты.

Метод хорошо применим для инвестиционных команд, в которых работают инвестиционные эксперты различного профиля (валютные, отраслевые, сырьевые и т.д.).

Расчет ставки дисконтирования аналитическими способами

Аналитических способов обоснования ставки дисконтирования существует достаточно много. Все они опираются на теории экономики фирмы и финансового анализа, финансовую математику и принципы оценки бизнеса. Приведем несколько примеров.

Расчет ставки дисконтирования на базе показателей рентабельности

В данном случае обоснование ставки дисконтирования осуществляется на основе различных показателей рентабельности, которые в свою очередь рассчитываются по данным и . В качестве базового используется показатель рентабельности собственного капитала (ROE, Return On Equity), но могут быть и другие, например, рентабельность активов (ROA, Return On Assets).

Чаще всего применяется для оценки новых инвест-проектов в рамках уже существующего бизнеса, где ближайшая альтернативная ставка доходности, как раз и есть рентабельность текущего бизнеса.

Расчет ставки дисконтирования на основе модели Гордона (модели постоянного роста дивидендов)

Данный способ расчета ставки дисконтирования приемлем для компаний, выплачивающих дивиденды на свои акции. Этот метод предполагает выполнение нескольких условий: выплата и положительная динамика дивидендов, отсутствие ограничения по срокам существования бизнеса, стабильный рост доходов компании.

Ставка дисконтирования в данном случае равна ожидаемой доходности собственного капитала компании и рассчитывается по формуле:

Данный методы применим для оценки инвестиций в новые проекты компании, акционерами данного бизнеса, которые не контролируют прибыль, а получают лишь дивиденды.

Расчет ставки дисконтирования методами количественного анализа

С позиции теории инвестиций эти методы и их вариации являются основными и самыми точными. Несмотря на множество разновидностей, все эти методы можно свести к трем группам:

Модели кумулятивного построения.

Модели оценки капитальных активов CAPM (Capital Asset Pricing Model).

Модели средневзвешенной стоимости капитала WACC (Weighted Average Cost of Capital).

Большинство из этих моделей достаточно сложны, требуют определенной математической или экономической квалификации. Мы рассмотрим общие принципы и базовые расчетные модели.

Модель кумулятивного построения

В рамках этого способа ставка дисконтирования представляет собой сумму безрисковой ставки ожидаемой доходности и суммарного инвестиционного риска по всем типам риска. Метод обоснования ставки дисконта на основе рисковых премий к безрисковому уровню доходности используется тогда, когда сложно или невозможно оценить методами математической статистики взаимосвязь риска и доходности инвестиций в анализируемый бизнес. В общем виде формула расчета выглядит так:

Модель оценки капитальных активов CAPM

Автором этой модели является нобелевский лауреат по экономике У. Шарп. Логика этой модели не отличается от предыдущей (ставка доходности складывается из безрисковой ставки и рисков), различен способ оценки инвестиционного риска.

Эта модель считается фундаментальной, поскольку устанавливает зависимость доходности от степени ее подверженности внешним факторам рыночного риска. Эта взаимосвязь оценивается через так называемый «бета»-коэффициент, по сути являющийся мерой эластичности доходности актива к изменению средней рыночной доходности аналогичных активов на рынке. В общем виде модель САРМ описывается формулой:

Где β – «бета»-коэффициент, мера систематического риска, степень зависимости оцениваемого актива от рисков самой экономической системы, а среднерыночная доходность – это средняя доходность на рынке аналогичных инвестиционных активов.

Если «бета»-коэффициент выше 1, то актив «агрессивный» (более доходный, меняется быстрее рынка, но и более рискованный по отношению к аналогам на рынке). Если «бета»-коэффициент ниже 1, то актив «пассивный» или «защитный» (менее доходный, но и менее рискованный). Если «бета»-коэффициент равен 1, то актив «безразличный» (доходность его меняется параллельно рынку).

Расчет ставки дисконтирования на основе модели WACC

Оценка ставки дисконтирования на основе средней взвешенной стоимости капитала компании позволяет оценить стоимость всех источников финансирования ее деятельности. Этот показатель отражает фактические затраты компании на оплату заемного капитала, акционерного капитала, иных источников взвешенных по их доле в общей структуре пассива. Если фактическая доходность компании выше WACC, тогда она генерирует некую добавленную стоимость для своих акционеров, и наоборот. Именно поэтому показатель WACC также рассматривают как барьерное значение требуемой доходности для инвесторов компании, то есть ставку дисконтирования.

Расчет показателя WACC осуществляется по формуле:

Конечно же, спектр методов обоснования ставки дисконтирования достаточно широк. Мы описали лишь основные способы, чаще всего применяемые инвесторами в той или иной ситуации. Как мы сказали ранее в нашей практике мы используем самый простой, но достаточно эффективный «интуитивный» способ определения ставки. Выбор конкретного способа всегда остается за инвестором. Обучиться всему процессу принятия инвестиционных решений на практике можно на наших курсах в . Глубоким методикам аналитики мы учим уже на втором уровне обучения, на курсах повышения квалификации практикующих инвесторов . Оценить качество нашего обучения и сделать первые шаги в инвестировании можно уже записавшись на наши .

Если статья была для Вас полезной, поставьте лайк и поделитесь ей с друзьями!

Прибыльных Вам инвестиций!

С математической точки зрения ставка дисконта - это процентная ставка, используемая для пересчета будущих потоков доходов в единую величину текущей (сегодняшней) стоимости, являющуюся базой для определения рыночной стоимости бизнеса.

В экономическом смысле в роли ставки дисконта выступает требуемая инвесторами ставка дохода на вложенный капитал в сопоставимые по уровню риска объекты инвестирования или, другими словами, это требуемая ставка дохода по имеющимся альтернативным вариантам инвестиций с сопоставимым уровнем риска на дату оценки.

Ставка дисконта, или стоимость привлечения капитала, должна рассчитываться с учетом трех факторов.

1. Наличие у многих предприятий различных источников привлекаемого капитала, которые требуют разных уровней компенсации.

2. Необходимость учета для инвесторов стоимости денег во времени.

3. Фактор риска или степень вероятности получения ожидаемых в будущем доходов. Существуют различные методики определения ставки дисконта, наиболее распространенными из которых являются:

Для денежного потока для собственного капитала:

модель оценки капитальных активов (САРМ - CapitalAssetPricingModel)

метод кумулятивного построения.

Для денежного потока для всего инвестированного капитала:

модель средневзвешенной стоимости капитала (WACC - WeightedAverageCostofCapital).

Мы проводим оценку стоимости бизнеса для денежного потока для СК и будем использовать модель оценки капитальных активов.

Модель оценки капитальных активов (САРМ)

В соответствии с моделью оценки капитальных активов САРМ, ставка дисконта находится по формуле:

где I (R) - требуемая инвестором ставка дохода (на собственный капитал);

Безрисковая ставка дохода;

β - коэффициент (является мерой систематического риска, связанного с макроэкономическими и политическими процессами, происходящими в стране);

Ставка дохода по отрасли;

Премия для малых предприятий;

Премия за риск, характерный для отдельной компании;

С - страновой риск.

Модель САРМ основана на анализе массивов информации фондового рынка, конкретно - изменений доходности свободно обращающихся акций.

В качестве безрисковой ставки дохода в мировой практике используется обычно ставка дохода по долгосрочным государственным долговым обязательствам (облигациям или векселям).

Коэффициент β представляет собой меру систематического риска. Коэффициент β, оценивающий риски инвестирования в конкретный проект, может быть, опираясь на объективные реакции рынка.

Табл.29. Ставка дисконта

Ставка дохода по отрасли (Rm) = 15,4%по данным сайтаросстата.

10. Расчет величины стоимости в постпрогнозный период

Определение стоимости в постпрогнозный период основано на предпосылке о том, что бизнес способен приносить доход и по окончании прогнозного периода. Предполагается, что после окончания прогнозного периода доходы бизнеса стабилизируются и в остаточный период будут иметь место стабильные долгосрочные темпы роста или бесконечные равномерные доходы.

Для расчета стоимости была применена модель Гордона.

По модели Гордона годовой доход послепрогнозного периода капитализируется в показатели стоимости при помощи коэффициента капитализации, рассчитанного как разница между ставкой дисконта и долгосрочными темпами роста. При отсутствии темпов роста в постпрогнозный период коэффициент капитализации будет равен ставке дисконта.

Расчет конечной стоимости в соответствии с моделью Гордона производится по формуле:

Стоимость в постпрогнозный период;

Денежный поток доходов за первый год постпрогнозного (остаточного) периода;

I - ставка дисконта;

Долгосрочные темпы прироста денежного потока Полученная таким образом стоимость компании в постпрогнозный период определена на момент окончания прогнозного периода.

Предварительная величина рыночной стоимости оцениваемой компании состоит из двух составляющих:

1) Текущая стоимость денежных потоков в течение прогнозного периода.

2) Текущая стоимость стоимости компании в постпрогнозный период.

Текущая стоимость будущих доходов определяется по фактору «текущей стоимости единицы» при ежегодном начислении процентов по определенной ставке дисконтирования и времени получения дохода.

Поскольку денежные потоки компания получает равномерно в течение всего года, при дисконтировании денежных потоков применяется фактор текущей стоимости на середину периода, рассчитанный по формуле:

![]()

где: - Чистый денежный поток i прогнозного года;

I - ставка дисконтирования;

n - длительность прогнозирования, лет.

Остаточная стоимость компании в постпрогнозный период приводится к текущим (на дату оценки) стоимостным показателям по той же ставке дисконта, что применяется для дисконтирования денежных потоков прогнозного периода. Дисконтирование стоимости компании в постпрогнозный период к ее текущему значению производится по фактору текущей стоимости на конец последнего прогнозного года по формуле:

![]()

где: I - ставка дисконтирования;

n - период до конца прогнозного периода (лет).

Рыночная стоимость собственного капитала оцениваемой компании до внесения поправок определяется как сумма текущих стоимостей денежных потоков и стоимости компании в постпрогнозный период

Дисконтирование от английского «discounting» – приведение экономических значений за разные промежутки времени к заданному отрезку времени.

Если у вас за плечами нет экономического или финансового образования, то этот термин, скорее всего, вам не знаком и вряд ли данное определение поясняет суть «дисконтирования», скорее – еще больше запутает.

Однако рачительному хозяину своего бюджета имеет смысл разобраться в этом вопросе, так как каждый человек оказывается в ситуации «дисконтирования» гораздо чаще, чем кажется на первый взгляд.

Дисконтирование — информация из Википедии

Описание дисконтирования простыми словами

Какому россиянину не знакома фраза «знать цену деньгам»? Это словосочетание приходит на ум, как только подходит очередь на кассе, и покупатель еще раз смотрит в свою продуктовую корзину, чтобы убрать из нее «ненужный» товар. Еще бы, ведь в наше время приходится быть расчетливым и экономным.

Под дисконтированием нередко понимают экономический показатель, который определяет покупательскую способность денег, их стоимость через определенный отрезок времени. Дисконтирование позволяет вычислить сумму, которую потребуется вложить сегодня, чтобы получить предполагаемый доход через некоторое время.

Дисконтирование – как инструмент прогнозирования будущей прибыли – востребован среди представителей бизнеса на этапе планирования результатов (прибыли) от инвестиционных проектов. Будущие результаты могут быть озвучены к началу осуществления проекта или в ходе реализации его последующих этапов. Для этого заданные показатели умножают на коэффициент дисконтирования.

Дисконтирование также «работает» в интересах обычного человека, не связанного с миром больших инвестиций.

Например, все родители стремятся дать своему ребенку хорошее образование, а оно, как известно, может стоить немалых денег. Не у всех к моменту поступления есть финансовые возможности (денежный резерв), поэтому многие родители задумываются о «заначке» (определенной сумме денег, проведенной мимо кассы семейного бюджета), которая сможет выручить в час икс.

Допустим, через пять лет ваш ребенок окончит школу и решит поступать в престижный европейский университет. Подготовительные курсы в этом университете стоят 2500 долларов. Вы не уверены, что сможете выкроить эти деньги из семейного бюджета, не ущемляя интересов всех членов семьи. Выход есть – надо открыть вклад в банке, для этого для начала хорошо бы вычислить величину вклада, который вы должны открыть в банке сейчас, чтобы в час икс (то есть пять лет спустя) получить 2500 при условии, что максимально выгодный процент, который может предложить банк, скажем –10 %. Чтобы определить, сколько стоит будущая трата (денежный поток) сегодня, делаем несложный расчёт: 2500 долларов делим на (1,10) 2 и получаем 2066 долларов . Это и есть дисконтирование.

Проще говоря, если вы хотите узнать, какова стоимость суммы денег, которую вы получите или собираетесь потратить в будущем, то вам следует «продисконтировать» эту будущую сумму (доход) по предлагаемой банком ставке процента. Такую ставку ещё называют «ставкой дисконтирования».

У нас в примере ставка дисконтирования равна 10%, 2500 долларов – это сумма платежа (или денежного оттока) через 5 лет, а 2066 долларов – это и есть дисконтированная стоимость будущего денежного потока.

Формулы дисконтирования

Во всем мире принято пользоваться специальными англоязычными терминами для обозначения текущей (дисконтированной) и будущей стоимости: future value (FV) и present value (PV) . Получается, что 2500 долларов – это FV, то есть стоимость денег в будущем, а 2066 долларов – это PV, то есть стоимость на данный момент времени.

Формула для расчета дисконтированной стоимости для нашего примера выглядит так: 2500 * 1/(1+R) n = 2066.

Общая формула дисконтирования: PV = FV * 1/(1+R) n

- Коэффициент, на который умножается будущая стоимость 1/(1+R) n , называется «фактором дисконтирования»,

- R – ставка процента,

- N – число лет от даты в будущем до настоящего момента.

Как вы видите, эти математические вычисления не так уж сложны и по силам не только банкирам. В принципе можно махнуть рукой на все эти цифры и расчёты, главное – уловить суть процесса.

Дисконтирование – это путь денежного потока от будущего к сегодняшнему дню – то есть мы идем от суммы, которую хотим получить через определенное количество времени, к сумме, которую должны потратить (инвестировать) сегодня.

Формула жизни: время + деньги

Давайте представим еще одну ситуацию, знакомую каждому: у вас появились «свободные» деньги, и вы пришли в банк, чтобы сделать вклад в размере, скажем, 2000 долларов. Сегодня положенные в банк 2000 долларов при банковской ставке 10% завтра будут стоить 2200 долларов, то есть 2000 долларов + проценты по вкладу 200 (=2000*10%) . Получается, что через год вы сможете получить 2200 долларов.

Если представить этот результат в виде математической формулы, то мы имеем: $2000*(1+10%) или $2000*(1,10) = $2200 .

Если вы кладёте 2000 долларов, сроком на два года, то эта сумма преобразуется в 2420 долларов. Считаем: $2000 + проценты, которые набежали за первый год $200 + проценты за второй год $220 = 2200*10% .

Общая формула наращения вклада (без дополнительных взносов) за два года выглядит так: (2000*1,10)*1,10 = 2420

Если вы захотите продлить срок вклада, то ваш доход по вкладу увеличится ещё больше. Чтобы узнать сумму, которую банк выплатит вам через год, два или, скажем, пять лет, нужно сумму вклада перемножить с множителем: (1+R) N .

При этом:

- R – это ставка процента, выраженная в долях от единицы (10% = 0,1),

- N — обозначает число лет.

Операции дисконтирования и наращения

Таким образом можно определить величину вклада в любой временной точке в будущем.

Расчет будущей стоимости денег называется «наращением».

Суть этого процесса можно объяснить на примере всем известного выражения «время – деньги», то есть с течением времени денежный вклад растет за счет приращения ежегодными процентами. На этом принципе работает вся современная банковская система, где время – это деньги.

Когда мы дисконтируем, то двигаемся от будущего к сегодняшнему дню, а когда «наращиваем», то траектория движения денег направлена от сегодняшнего дня в будущее.

Обе «цепочки расчетов» (и дисконтирование, и наращивание) позволяют проанализировать возможные изменения стоимости денег во времени.

Метод дисконтирования денежных потоков (ДДП)

Мы уже упоминали о том, что дисконтирование – как инструмент прогнозирования будущей прибыли – необходим для расчёта оценки эффективности проекта.

Так при оценке рыночной стоимости бизнеса принято учитывать только ту часть капитала, которая способна приносить доходы в будущем. При этом для владельца бизнеса важны многие моменты, например, время получения доходов (ежемесячно, ежеквартально, в конце года и тп); какие риски могут возникнуть в связи с прибыльностью и тп. Эти и другие особенности, влияющие на оценку бизнеса, учитывает метод ДДП.

Коэффициент дисконтирования

В основе метода дисконтирования денежных потоков лежит закон о «падающей» стоимости денег. Это значит, что со временем деньги «дешевеют», то есть теряют в цене по сравнению с текущей стоимостью.

Из этого следует, что необходимо отталкиваться от оценки на текущий момент, и все последующие денежные потоки или оттоки соотнести с сегодняшним днем. Для этого потребуется коэффициент дисконтирования (Кд), который необходим для приведения будущих доходов к текущей стоимости путем умножения Кд на потоки платежей. Формула расчета выглядит так:

где: r – ставка дисконтирования, i – номер временного периода.

Формула расчёта ДДП

Ставка дисконтирования – главная составляющая формулы ДДП. Она показывает, на какой размер (норму) прибыли может рассчитывать бизнес-партнер при инвестировании в какой–либо проект. Ставка дисконтирования учитывает различные факторы, в зависимости от объекта оценки, и может включать в себя: инфляционный компонент, оценку долей капитала, доходность по безрисковым активам, ставку рефинансирования, процент по банковским вкладам и не только.

Принято считать, что потенциальный инвестор не станет вкладывать в проект, стоимость которого будет выше, чем настоящая стоимость доходов от проекта в будущем. Точно так же собственник не станет продавать свой бизнес по цене, которая меньше, чем предполагаемая стоимость будущих доходов. По итогам переговоров стороны договорятся о рыночной цене, которая эквивалентна сегодняшней стоимости прогнозируемых доходов.

Идеальная ситуация для инвестора, когда внутренняя норма прибыли (ставка дисконтирования) проекта выше, чем затраты, связанные с поиском финансирования бизнес-идеи. В этом случае инвестор сможет «зарабатывать» так, как это делают банки, то есть аккумулировать деньги по сниженной ставке процента, а вкладывать их в проект по более высокой ставке.

Дисконтирование и инвестиционные проекты

Метод дисконтирования денежных потоков отвечает инвестиционным мотивам бизнеса.

Это значит, что инвестор, вкладывающий деньги в проект, приобретает не технические или человеческие ресурсы в виде команды высококвалифицированных специалистов, современных офисов, складов, высокотехнологичного оборудования и т.п., а будущий поток денег. Если продолжить эту мысль, то получается, что любой бизнес «выпускает» на рынок единственный продукт – это деньги.

Главное преимущество метода дисконтирования денежных потоков состоит в том, что этот метод оценки, единственный из всех существующих, ориентирован на будущее развитие рынка, что способствует развитию инвестиционного процесса.

Затронем такой сложный экономический термин как ставка дисконтирования, рассмотрим существующие современные методы ее расчета и направления использования.

Ставка дисконтирования и ее экономический смысл

Ставка дисконтирования (аналог: ставка сравнения, норма дохода) – это процентная ставка, которая используется для того чтобы переоценить стоимость будущего капитала на текущий момент. Это делается из-за того, что одним из фундаментальных законом экономики является постоянное обесценивание ценности (покупательной способности, стоимости) денег. Ставка дисконтирования используется в инвестиционном анализе, когда инвестор решает о перспективе вложения в тот или иной объект. Для этого он будущую стоимость объекта инвестирования приводит к настоящей (текущей). Проводя сопоставительный анализ, он может принять решение о привлекательности объекта. Любая ценность объекта всегда относительно, поэтому ставка дисконтирования выступает тем самым базовым критерием, с которым производят сравнение эффективности вложения. В зависимости от различных экономических задач ставка дисконтирования рассчитывается по-разному. Рассмотрим существующие методы оценки ставки дисконтирования.

Методы оценки ставки дисконтирования

Рассмотрим 10 методов оценки ставки дисконтирования для оценки инвестиций и инвестиционных проектов предприятия/компании.

- Модели оценки капитальных активов CAPM;

- Модифицированная модель оценки капитальных активов CAPM;

- Модель Е. Фамы и К. Френча;

- Модель М. Кархарта;

- Модель дивидендов постоянного роста (Гордона);

- Расчет ставки дисконтирования на основе средневзвешенной стоимости капитала (WACC);

- Расчет ставки дисконтирования на основе рентабельности капитала;

- Метод рыночных мультипликаторов

- Расчет ставки дисконтирования на основе премий на риск;

- Расчет ставки дисконтирования на основе экспертной оценки;

Расчет ставки дисконтирования на основе модели CAPM

Модель оценки капитальных активов – CAPM (Capital Asset Pricing Model ) была предложена в 70-е годы У.Шарпом (1964 г.) для оценки будущей доходности акций/капитала компаний. Модель CAPM отражает будущую доходность, как доходность по безрисковому активу и премией за риск. В результате, если ожидаемая доходность акции будет ниже, чем требуемая доходность инвесторы откажутся от вложения в данный актив. Фактор, определяющий будущую норму, в модели был взят рыночный риск. Формула расчета ставки дисконтирования по модели CAPM следующая:

где: r i – ожидаемая доходность акции (ставка дисконтирования);

где: r i – ожидаемая доходность акции (ставка дисконтирования);

r f – доходность по безрисковому активу (например: государственные облигации);

r m –рыночная доходность, которая может быть взята как средняя доходность по индексу (ММВБ, РТС – для России, S&P500 – для США);

β – коэффициент бета. Отражает рискованность вложения по отношению к рынку, и показывает чувствительность изменения доходности акции к изменению доходности рынка;

σ im – стандартное отклонение изменения доходности акции в зависимости от изменения доходности рынка;

σ 2 m – дисперсия рыночной доходности.

Достоинства и недостатки модели оценки капитальных активов CAPM

- Модель основана на фундаментальном принципе связи доходности акции рыночного риска, что является ее преимуществом;

- Модель включает в себя только один фактор (рыночный риск) для оценки будущей доходности акции. Такие исследователи как Ю.Фама, К. Френч и др. ввели дополнительные параметры в модель CAPM для увеличения ее точности прогнозирования.

- Модель не учитывает налоги, трансакционные затраты, непрозрачность фондового рынка и т.д.

Расчет ставки дисконтирования по модифицированной модели CAPM

Главный недостаток модели CAPM – это однофакторность. Поэтому в модифицированной модели оценки капитальных активов включены также поправки на несистематический риск. Несистематический риск еще называется специфическим риском, который проявляется только при определенных условиях. Формула расчета модифицированный модели CAPM (Modified Capital Asset Pricing Model , MCAPM ) следующая:

![]() где: r i – ожидаемая доходность акции (ставка дисконтирования); r f – доходность по безрисковому активу (например, государственные облигации); r m –рыночная доходность; β – коэффициент бета; σ im – стандартное отклонение изменения доходности акции от изменения доходности рынка; σ 2 m – дисперсия рыночной доходности;

где: r i – ожидаемая доходность акции (ставка дисконтирования); r f – доходность по безрисковому активу (например, государственные облигации); r m –рыночная доходность; β – коэффициент бета; σ im – стандартное отклонение изменения доходности акции от изменения доходности рынка; σ 2 m – дисперсия рыночной доходности;

r u – рисковая премия, включающая несистематический риск компании.

Для оценки специфических рисков используют, как правило, экспертов, потому что они трудно поддаются формализации средствами статистики. В таблице ниже показаны различные поправки на риск ⇓.

| Специфические риски | Поправка на риск, % |

| Влияние государства на тарифы | 0,4% |

| Изменение цен на сырье, материалы, энергию, комплектующие, аренду | 0,2% |

| Управленческий риск собственника/акционеров | 0,2% |

| Влияние ключевых поставщиков | 0,3% |

| Влияние сезонности спроса на продукцию | 0,4% |

| Условия привлечения капитала | 0,3% |

| Итого, поправка за специфический риск: | 1,8% |

К примеру, рассчитаем ставку дисконтирования с учетом поправок, так если по модели CAPM доходность оставляет 10%, то с учетом поправок на риск ставка дисконтирования составит 11,8%. Использование модифицированной модели позволяет более точно определить будущую норму прибыли.

Расчет ставки дисконтирования по модели Е. Фамы и К. Френча

Одной из модификаций модели CAPM стала трехфакторная модель Е. Фамы и К. Френча (1992), которая стала учитывать еще два параметра, влияющих на будущую норму прибыли: размер компании и отраслевую специфику. Ниже представлена формула трехфакторной модели Е. Фамы и К. Френча:

где: r – ставка дисконтирования; r f – безрисковая ставка; r m – доходность рыночного портфеля;

SMB t – разность между доходностями средневзвешенных портфелей акций малой и большой капитализации;

HML t – разность между доходностями средневзвешенных портфелей акций с большими и малыми отношения балансовой стоимости к рыночной стоимости;

β, si, h i – коэффициенты, которые говорят о влиянии параметров r i , r m , r f на доходность i- го актива;

γ – ожидаемая доходность актива при отсутствия влияния на него 3-х факторов риска.

Расчет ставки дисконтирования на основе модели М. Кархата

Трехфакторная модель Е. Фамы и К. Френча была модифицированна М. Кархартом (1997) вводом четвертого параметра для оценки возможной будущей доходности акции – момент. Момент отражает скорость изменения цены за некоторый исторический промежуток времени, когда используется четвертый параметр в модель оценки доходности акции в будущем, то учитывается, что на будущую норму доходности влияет также скорость изменения цены. Ниже представлена формула расчета ставки дисконтирования по модели М. Кархарта:

где: r – ставка дисконтирования; WMLt – момент, скорость изменение стоимости акции за предыдущий период.

Расчет ставки дисконтирования на основе модели Гордона

Еще один метод расчет ставки дисконтирования, заключается в использовании модели Гордона (Модель дивидендов постоянного роста). Данный метод имеет некоторые ограничения на использования, ведь для того чтобы оценить ставку дисконта необходимо, чтобы у компании выпускала обыкновенные акции с дивидендными выплатами. Ниже приводится формула расчета стоимости собственного капитала предприятия (ставки дисконтирования):

где:

где:

DIV – размер ожидаемых дивидендных выплат на одну акции за год;

Р – цена размещения акций;

fc – затраты на эмиссию акций;

g – темп прироста дивидендов.

Расчет ставки дисконтирования на основе средневзвешенной стоимости капитала WACC

Метод оценки ставки дисконтирования на основе средневзвешенной стоимости капитала (англ. WACC, Weighted Average Cost of Capital) один из наиболее популярных и показывает норму дохода, которую следует выплатить за использование инвестиционного капитала. Инвестиционный капитал может состоять из двух источников финансирования: собственного капитала и заемного. Зачастую WACC используют как в финансовом, так и в инвестиционном анализе для оценки будущей доходности инвестиций с учетом первоначальных условий к доходности (рентабельности) инвестиционного капитала. Экономический смысл расчета средневзвешенной стоимости капитала состоит в расчете минимально допустимого уровня доходности (прибыльности, рентабельности) проекта. Данный показатель используют для оценки вложения в уже существующий проект. Формула расчета средневзвешенной стоимости капитала следующая:

![]()

где: r e ,r d — ожидаемая (требуемая) доходность собственного капитала и заемного соответственно;

E/V, D/V – доля собственного и заемного капитала. Сумма собственно и заемного капитала формирует капитал компании (V=E+D);

t– ставка налога на прибыль.

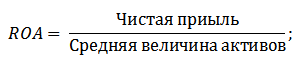

Расчет ставки дисконтирования на основе рентабельности капитала

Преимущества данного метода заключаются в возможности расчета ставки дисконтирования для предприятий, которые не котируются на фондовом рынке. Поэтому для оценки дисконта используются показатели рентабельности собственного и заемного капитала. Данные показатели легко рассчитываются по статьям баланса. Если предприятие имеет как собственный, так и заемный капитал, то используется показатель – рентабельность активов (Return On Assets, ROA) . Формула расчета коэффициента рентабельности активов представлена ниже:

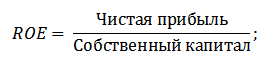

Следующий из методов оценки ставки дисконтирования через рентабельность собственного капитала (Return On Equity, ROE ), который показывает эффективность/прибыльность управления капиталом предприятия (компании). Коэффициент рентабельности показывает, какую норму прибыли создает предприятие за счет своего капитала. Формула расчета коэффициента следующая:

Развивая данный подход в оценке ставки дисконтирования через оценку рентабельности капитала предприятия в качестве критерия оценки ставки можно использовать более точный показатель – рентабельность задействованного капитала (ROCE, Return On Capital Employed) . Данный показатель в отличие от ROE использует долгосрочные обязательства (через акции). Данный показатель может быть использован для компаний, которые имеют привилегированные акции на фондовом рынке. Если их у компании нет, то коэффициент ROE равняется ROCE. Показатель рассчитывается по формуле:

Еще одна разновидность коэффициента рентабельности собственного капитала – рентабельность среднего задействованного капитала ROACE (Return on Average Capital Employed) .

По сути, данный показатель соответствует ROCE, главное отличие его заключается в усреднении стоимости задействованного капитала (Собственный капитал + долгосрочные обязательства) на начало и конец оцениваемого периода. Формула расчета данного показателя:

Показатель ROACE зачастую может заменять ROCE, например, в формуле экономической добавленной стоимости EVA. Приведем анализ целесообразности использования коэффициентов рентабельности для оценки ставки дисконтирования ⇓.

Расчет ставки дисконтирования на основе экспертной оценки

Если требуется оценить ставку дисконтирования для венчурного проекта, то использование методов CAPM, модели Гордона и WACC невозможно, поэтому для расчета ставки используют экспертов. Суть экспертного анализа заключается в субъективной оценке различных макро, мезо и микро факторов, влияющих на будущую норму прибыли. Факторы, которые оказывают сильное влияние на ставку дисконтирования: страновой риск, отраслевой риск, производственный риск, сезонный риск, управленческий и т.д. Для каждого отдельного проекта эксперты выделяют свои наиболее значимые риски и оценивают их с помощью бальных оценок. Достоинством данного метода заключается в возможности учесть все возможные требования инвестора.

Расчет ставки дисконтирования на основе рыночных мультипликаторов

Данный метод широко используется для расчета ставки дисконтирования у предприятий, которые имеют выпуски обыкновенных акций на фондовом рынке. В итоге, рассчитывается рыночный мультипликатор E/P, который переводится как EBIDA/Price. Преимущества данного подхода заключаются в том, что формула отражает отраслевые риски при оценке компании.

Расчет ставки дисконтирования на основе премий за риск

Ставка дисконтирования рассчитывается как сумма безрисковой процентной ставки, инфляции и премии за риск. Как правило, данный метод оценки ставки дисконтирования проводится для различных инвестиционных проектов, где сложно статистически оценить величину возможного риска/доходности. Формула расчета ставки дисконтирования с учетом премии за риск:

![]() где:

где:

r – ставка дисконтирования;

r f – безрисковая процентная ставка;

r p –премия за риск;

I – процент инфляции.

Формула ставки дисконтирования состоит из суммы безрисковой процентной ставки, инфляции и премии за риск. Инфляция была выделена в отдельный параметр, потому что обесценивание денег идет постоянно, это один из важнейших законов функционирования экономики. Рассмотрим по отдельности как можно оценить каждый из этих составляющих.

Методы оценки безрисковой процентной ставки

Для оценки безрисковой используют такие финансовые инструменты, которые дают доходность при нулевом риске, то есть абсолютно надежные. В реальности ни один инструмент нельзя считать абсолютно надежным, просто вероятность потерять деньги при вложении в него крайне мала. Рассмотрим два метода оценки безрисковой ставки:

- Доходность по безрисковым государственным облигациям (ГКО – государственные краткосрочные бескупонные облигации, ОФЗ – облигации федерального займа) выпускаемые Министерством финансов РФ. Государственные облигации имеют максимальный рейтинг надежности, поэтому могут быть использованы для расчета безрисковой процентной ставки. Доходность по данным видам облигаций можно посмотреть на сайте ЦБ РФ (cbr.ru) и в среднем ее можно принять за 6% годовых.

- Доходность по 30-летним облигационные займам США. В среднем доходность по данным финансовым инструментам составляет 5%.

Методы оценки премии за риск

Следующий компонент формулы – премия за риск. Так как риски существуют всегда, то следует оценить их влияние на ставку дисконтирования. Существуют множество методик оценки дополнительных рисков инвестиции, рассмотрим некоторые из них.

Методика оценки поправок на риск от компании «Альт-Инвест»

Методика фирмы «Альт-Инвест» включает в поправку на риск следующие виды рисков, представленные в таблице ⇓.

Методика Правительства РФ №1470 (от 22.11.97) оценки ставки дисконтирования для инвестиционных проектов

Цель данной методики оценка инвестиционных проектов для осуществления государственных инвестиций. Специфические риск и поправка на них будет рассчитана через экспертную оценку Для расчета базовой (безрисковой) ставки дисконтирования использовалась ставка рефинансирования ЦБ РФ, данную ставку можно посмотреть на официальном сайте ЦБ РФ (cbr.ru). Специфические риски проекта оцениваются экспертами в представленных диапазонах. Максимальная ставка дисконтирования по данной методике составит 61%.

| Безрисковая процентная ставка | |

| Ставка рефинансирования ЦБ РФ | 11% |

| Премия за риск | |

| Специфические риски | Поправка на риск, % |

| Инвестиции для интенсификации производства | 3-5% |

| Повышение объема продаж продукции | 8-10% |

| Риск продвижения на рынок нового вида продукции | 13-15% |

| Научно-исследовательские затраты | 18-20% |

Методика расчета ставки дисконтирования Виленского П.Л., Лившица В. Н., Смоляка С.А.

| Специфические риски | Поправка на риск, % |

| 1. Необходимость проведения НИОКР (с заранее неизвестными результатами) силами специализированных научно-исследовательских и (или) проектных организаций: | |

| продолжительность НИОКР менее 1 года | 3-6% |

| продолжительность НИОКР свыше 1 года: | |

| а) НИОКР выполняется силами одной специализированной организации | 7-15% |

| б) НИОКР носит комплексный характер и выполняется силами нескольких специализированных организаций | 11-20% |

| 2. Характеристика применяемой технологии: | |

| Традиционная | 0% |

| Новая | 2-5% |

| 3. Неопределенность объемов спроса и цен на производимую продукцию: | |

| существующую | 0-5% |

| Новую | 5-10% |

| 4. Нестабильность (цикличность, сезонность) производства и спроса | 0-3% |

| 5. Неопределенность внешней среды при реализации проекта (горно-геологические, климатические и иные природные условия, агрессивность внешней среды и т.п.) | 0-5% |

| 6. Неопределенность процесса освоения применяемой техники или технологии. Наличие у участников возможности обеспечить соблюдение технологической дисциплины | 0-4% |

Методика расчета ставки дисконтирования Я.Хонко по различным классам инвестиций

Ученым Я.Хонко была представлена методика расчета премий за риск для различных классов инвестиций/инвестиционных проектов. Данные премии за риск представлены в агрегированном виде, и инвестору необходимо выбрать цель инвестирования и в соответствии с ней поправку на риск. Ниже приводятся агрегированные поправки за риск в зависимости от цели инвестирования. Как можно заметить, с увеличением размера риска, увеличивается также и возможности предприятия/компании для выхода на новые рынки, расширению производства и повышению конкурентоспособности.

Резюме

В статье мы рассмотрели 10 методов оценки ставки дисконтирования, которые используют различные подход и допущения в расчете. Ставка дисконтирования является одним из центральных понятий в инвестиционном анализе, она используется для расчета показателей как: NPV, DPP, DPI, EVA, MVA и т.д. Она используется в оценке стоимости объектов инвестирования, акций, инвестиционных проектов, управленческих решениях. При выборе метода оценки необходимо учесть в каких целях делается оценка и какие начальные условия. Это позволит наиболее точно произвести оценку. Спасибо за ваше внимание, с вами был Иван Жданов.

Ставка дисконтирования (ставка сравнения, норма дохода) — это стоимость привлеченного капитала, т.е. ставка ожидаемого дохода, при котором владелец капитала согласен инвестировать. Доходность депозитов или других ценных бумаг, инфляция и другие подобные финансовые показатели являются только косвенными данными, на основе которых можно принимать решение о приемлемом для инвестора доходе на вложенный капитал.

Существует несколько способов расчета ставки дисконтирования. Выделяют кумулятивный и укрупненный метод оценки ставки дисконтирования.

Укрупненный метод расчета ставки дисконтирования.

Наиболее часто при расчетах инвестиционных проектов ставка дисконтирования определяется как средневзвешенная стоимость капитала (weighted average cost of capital — WACC ), которая учитывает стоимость собственного (акционерного) капитала и стоимость заемных средств.

WACC= R e (E/V) + R d (D/V)(1 — t c),

где R e — ставка доходости собственного (акционерного) капитала, рассчитанная, как правило, с использованием модели САРМ;

V = E + D — суммарная рыночная стоимость займов компании и ее акционерного капитала;

Для определения стоимости собственного капитала применяется модель оценки долгосрочных активов (capital assets pricing model — CAPM ).

Ставка дисконтирования (ставка доходности) собственного капитала (Re) рассчитывается по формуле:

R e = R f + β(R m — R f),

где R f — безрисковая ставка дохода;

β — коэффициент, определяющий изменение цены на акции компании по сравнению с изменением цен на акции по всем компаниям данного сегмента рынка;

(R m — R f) — премия за рыночный риск;

R m — среднерыночные ставки доходности на фондовом рынке.

Ставка доходности инвестиций в безрисковые активы (R f). В качестве безрисковых активов (то есть активов, вложения в которые характеризуются нулевым риском) рассматриваются обычно государственные ценные бумаги.

Коэффициент β. Этот коэффициент отражает чувствительность показателей доходности ценных бумаг конкретной компании к изменению рыночного (систематического) риска. Если β = 1, то колебания цен на акции этой компании полностью совпадают с колебаниями рынка в целом. Если β = 1,2, то можно ожидать, что в случае общего подъема на рынке стоимость акций этой компании будет расти на 20% быстрее, чем рынок в целом. И наоборот, в случае общего падения стоимость ее акций будет снижаться на 20% быстрее рынка в целом.

Премия за рыночный риск (R m — R f). Это величина, на которую среднерыночные ставки доходности на фондовом рынке превышали ставку дохода по безрисковым ценным бумагам в течение длительного времени. Она рассчитывается на основе статистических данных о рыночных премиях за продолжительный период.

Описанный выше подход для расчета ставки дисконтирования могут использовать не все предприятия. Во-первых, этот подход не применим по отношению к компаниям, которые не являются открытыми акционерными обществами, следовательно, их акциями не торгуют на фондовых рынках. Во-вторых, этот метод не смогут применить и фирмы, у которых нет достаточной статистики для расчета своего β-коэффициента, а также не имеющие возможности найти предприятие-аналог, чей β-коэффициент они могли бы использовать в собственных расчетах. Для определения ставки дисконтирования таким компаниям следует использовать иные методы расчета или усовершенствовать методику в своих нуждах. Также следует отметить, что методика оценки средневзвешанной стоимости капитала не учитывает долю и стоимость (чаще всего нулевую) кредиторской задолженности в структуре пассивов .

Кумулятивный метод оценки ставки дисконтирования определяется исходя из следующей формулы :

d = E min + I + r,

где d — ставка дисконтирования (номинальная);

E min — минимальная реальная ставка дисконтирования;

I — темп инфляции;

r — коэффициент, учитывающий уровень инвестиционного риска (премия за риск).

Как правило, за минимальную реальную ставку дисконтирования принимают 30-летние гособлигации США.

Основным недостатком данной методики расчета является то, что она не учитывает конкретную стоимость капитала компании. По сути этот показатель заменен на инфляцию и минимальную доходность сопоставимую с государственными долгосрочными облигациями, что никак не связано с рентабельностью деятельности компании, средневзвешанной процентной ставкой (по кредитам и / или облигациям) и структурой ее пассивов.

Как видно оба способа подразумевают использование премии за риск. Премия за риск может быть определена разными способами:

- страновой риск;

- риск ненадежности участников проекта;

- риск неполучения предусмотренных проектом доходов.

Страновой риск можно узнать из различных рейтингов, составляемых рейтинговыми агентствами и консалтинговыми фирмами (например, специализирующейся на этом немецкой фирмой BERI). Размер премии за риск, характеризующий ненадежность участников проекта, согласно Методическим рекомендациям не должен быть выше 5%. Поправку на риск неполучения предусмотренных проектом доходов рекомендуется устанавливать в зависимости от цели проекта.

Многие компоненты данной методики оцениваются достаточно субъективно, отсутствует привязка рисковой премии к специфичным рискам проекта и учету текущей деятельности компании.

2. Компания «Альт-Инвест» (разработчик одноименного программного продукта) рекомендует использовать следующую шкалу ставок на базу укрупненного метода расчета ставки дисконтирования (с использованием WACC) :

Таблица 1. Методика определения премии за риск используемая «Альт-Инвест»

|

Характеристика источника риска проекта |

Премия за риск |

WACC + премия за риск |

|

Проект, поддерживающий производство: | ||

|

расширение производства: | ||

|

выход на новые рынки: | ||

|

смежные области бизнеса (новый продукт): | ||

|

новые отрасли: |

3. Другой пример шкалы рисковых премий — методика, изложенная в «Положении об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов бюджета развития Российской Федерации» (утверждено Постановлением Правительства РФ №1470 от 22.11.97) .

Таблица 2. Методика определения премии за риск используемая при размещении на конкурсной основе централизованных инвестиционных ресурсов бюджета развития Российской Федерации

Следует, однако, учитывать то, что в данной методике в качестве стоимости капитала была взята ставка рефинансирования ЦБ РФ (методика ориентирована на анализ государственных инвестиций). Для коммерческих предприятий следует ожидать, что ставка дисконтирования без учета риска проекта будет выше, а рисковые премии — ниже, таким образом применение методики ограничено осуществлением государственных инвестиций и не подходит для применения в бизнес среде.

Таблица 3. Влияние отдельных факторов на величину премии за риск

|

Факторы и их градация |

Прирост премии за риск, % |

|

1. Необходимость проведения НИОКР (с заранее неизвестными результатами) силами специализированных научно-исследовательских и (или) проектных организаций: | |

|

| |

|

| |

|

а) НИОКР выполняется силами одной специализированнойорганизации | |

|

б) НИОКР носит комплексный характер и выполняется силами нескольких специализированных организаций | |

|

2. Характеристика применяемой технологии: | |

|

| |

|

| |

|

3. Неопределенность объемов спроса и цен на производимую продукцию: | |

|

| |

|

| |

|

4. Нестабильность (цикличность, сезонность) производства и спроса | |

|

5. Неопределенность внешней среды при реализации проекта (горно-геологические, климатические и иные природные условия, агрессивность внешней среды и т.п.) | |

|

6. Неопределенность процесса освоения применяемой техники или технологии. Наличие у участников возможности обеспечить соблюдение технологической дисциплины |

В данной таблице отражены преимущественно риски, так или иначе связанные с разработкой новой техники. Однако в ней присутствуют и такие факторы риска, которые не имеют статистической закономерности проявления и, следовательно, не поддаются прогнозированию. Их влияние на эффективность инвестиционного проекта неправомерно включать в норму дохода. Учет таких рисков в инвестиционном проектировании осуществляется с помощью иных методов: анализа чувствительности проекта, сценарном, расчете точки безубыточности и др. Также важно отметить, что максимальный размер премии за риск составляет 47%, что по мнению автора является слишком высокой величиной даже с учетом специфики инновационной деятельности.

5. Я. Хонко использует экспертный метод для определения агрегированной рисковой премии, т.е. при ее установлении сразу целиком. Для выяснения возможного диапазона дифференциации рисковой премии по проектам в зависимости от их целевой направленности, которая непосредственно связана с уровнем применяемой техники, ее новизны и сложенности, можно воспользоваться обобщениями, приведенными им. Были выделены следующие классы инвестиций, для которых возможно использование различных значений нормативной ставки дохода :

1) вынужденные инвестиции — требования к норме дохода отсутствуют;

2) вложения с целью сохранения позиции на рынке — 6%;

3) инвестиции на обновление основных фондов — 12%;

4) вложения с целью экономии текущих затрат — 15%;

5) вложения с целью увеличения доходов (для новых проектов на стабильном рынке) — 20%;

6) вложения в инновационные проекты — венчурные инвестиции (базирующиеся на новых технологиях, новых подходах и т.п.) — 25%.

Важно обратить внимание на то, что перечисленные классы инвестиционных задач отличаются одним признаком — целью, которую преследует компания, что предполагает использование техники разной сложности и уровня. Приведенные данные позволяют подойти к оценке размера рисковой премии, которая была заложена инвесторами в норму дохода по указанным направлениям. Учитывая, что уровень минимально приемлемой (безрисковой) нормы дохода за рубежом составляет приблизительно 5% (ориентир — доходность 30-летнего государственного займа правительства США), можно определить размер рисковой премии по перечисленным классам инвестиций, вычитая из соответствующего значения нормы дохода величину безрисковой составляющей (табл. 4):

- Вынужденные инвестиции: размер рисковой премии равен 0.

- Вложения с целью сохранения позиций на рынке (сюда обычно относят инвестиции, направленные на повышение качества продукции, в рекламу): 6-5 = 1%.

- Инвестиции на обновление основных фондов (имеется в виду, что внедряется следующее поколение техники при неизменной технологии): 12 — 5 = 7%.

- Вложения с целью экономии текущих затрат (эта задача обычно решается на базе новых технологических решений и соответствующей системы машин): 15 — 5 = 10%.

- Вложения с целью увеличения доходов (здесь имеются в виду вложения, направленные на расширение производства на новой технологической основе): 20 — 5 = 15%.

- Венчурные инвестиции: 25 — 5 = 20%.

Таблица 4. Определение величины рисковой премии в зависимости от класса инвестиций

|

Класс инвестиций |

Норма дохода,% |

Размер рисковой премии,% |

|

3 (гр. 2 — 5%) |

||

|

1. Вынужденные инвестиции |

Требования отсутствуют | |

|

2. Вложения с целью сохранения позиций на рынке (в повышение качества продукции, рекламу) | ||

|

3. Инвестиции на обновление основных фондов | ||

|

4. Инвестиции с целью экономии текущих затрат (на базе новых технологических решений) | ||

|

5. Вложения с целью увеличения доходов (для проектов, направленных на расширение производства на новой технологической основе) | ||

|

6. Венчурные инвестиции (в инновационные проекты) |

Важно отметить, что ставки по рисковым премиям были получены путем расчета из нормы дохода. При этом сама норма может быть нулевой или требования к ней могут отсутствовать в случае вынужденных инвестиций, что, по мнению автора, является неверным, так как не учитывается стоимость капитала компании.

Вне зависимости от выбора методики премии за риск, если расчет проекта ведется с учетом инфляции, т.е. все денежные потоки моделируются именно в тех суммах, которые реально будут получаться в каждом этапе проекта, то в ставке дисконтирования используется номинальная стоимость капитала, без поправок.

Если проект рассчитывается в постоянных ценах, то из ставки дисконтирования необходимо исключить уровень инфляции.

Потому что, рассчитывая проект в постоянных ценах, занижается доходность на величину инфляции, вычитаем из этой смоделированной доходности часть, которая в реальной жизни создавалась бы за счет общего инфляционного роста. Между тем, номинальная ставка дисконтирования представляет собой требование к доходности инвестированных средств, рассчитанной для полностью реальных денежных потоков, включающих, в числе прочего, и инфляцию.

При расчете проекта в постоянных ценах необходимо от номинальной ставки дисконтирования перейти к реальной ставке. Величина реальной ставки дисконтирования может быть рассчитана по формуле:

R реал. = ((1+R ном.) / (1+Ур. инфл.)) -1,

где R реал. — реальная ставка дисконтирования,

R ном. — номинальная ставка дисконтирования,

Ур. инфл – уровень инфляции.

В качестве упрощенного варианта расчета можно применять и такую формулу:

R реал. = R ном. - Ур. инфл.

Следует обратить внимание на то, что расчет в постоянных ценах не повредит правильной оценке эффективности проекта при условии учета инфляции в ставке дисконтирования .

Проанализировав методы расчета ставки дисконтирования (нормы дохода или ставки сравнения), автор предлагает дополнить методику оценки ставки дисконтирования через средневзвешанную стоимость капитала (WACC) с учетом премии за риск для оценки ставки дисконтирования для планирования инвестиционных проектов в предпринимательской деятельности следующим образом:

WACC= R e (E/B) + R d (D/B)(1 — t c) + R k (K/B),

где R e — ставка доходности собственного (акционерного) капитала, рассчитанная, с использованием модели САРМ или как рентабельность собственного капитала (чистая прибыль по отношению к средней величине собственного капитала за отчетный период, выраженная в процентах);

E — рыночная стоимость собственного капитала (акционерного капитала). Рассчитывается как произведение общего количества обыкновенных акций компании и цены одной акции;

D — рыночная стоимость заемного капитала. На практике часто определяется по бухгалтерской отчетности как сумма займов компании. Если эти данные получить невозможно, то используется доступная информация о соотношении собственного и заемного капиталов аналогичных компаний;

K — объем кредиторской задолженности. Здесь учитывается задолженность перед поставщиками и подрядчиками, перед персоналом организации, внебюджетными фондами, по налогам и сборам, задолженность перед прочими кредиторами.

B = E + D + K — валюта баланса;

R d — ставка доходности заемного капитала компании (затраты на привлечение заемного капитала). В качестве таких затрат рассматриваются проценты по банковским кредитам и корпоративным облигациям компании. При этом стоимость заемного капитала корректируется с учетом ставки налога на прибыль. Смысл корректировки заключается в том, что проценты по обслуживанию кредитов и займов относятся на себестоимость продукции, уменьшая тем самым налоговую базу по налогу на прибыль;

t c — ставка налога на прибыль.

R k - стоимость использования кредиторской задолженности. Чаще всего равна нулю. В случае платности товарного кредита, оплаты пени и штрафов за просрочку платежа необходим учет данных платежей за отчетный период по отношению к средней величине кредиторской задолженности за отчетный период, выраженная в процентах.

Таким образом, можно отметить, что предложенные автором изменения методики расчета ставки дисконтирования посредством средневзвешанной стоимости капитала позволяют устранить имеющиеся неточности в расчете показателя, а также апробировать его в значительно большем объеме, прежде всего за счет возможности использования для непубличных компаний.

Синадский В. Расчет ставки дисконтирования // «Финансовый директор» № 4, 2003.

Об оценке эффективности инвестиционных проектов: Методические рекомендации. Утверждено 21.06.1999 г., Минэкономики, Минфином, Госстроем России. Официальное издание. М.: Экономика, 2000.

Комплект методических материалов по теме «Практика коммерческой оценки и экспертизы инвестиционных проектов в промышленности». ООО «Альт-Инвест», Москва, 2006, С. 71.

Касатов А.Д. Развитие экономических методов управления интегрированными корпоративными структурами в промышленности: инвестиционный аспект. М.: Изд. Дом «Экономическая газета», 2010. 324 с.

Касатов А.Д. Развитие экономических методов управления интегрированными корпоративными структурами в промышленности: инвестиционный аспект. М.: Изд. Дом «Экономическая газета», 2010. 324 с.

Комплект методических материалов по теме «Практика коммерческой оценки и экспертизы инвестиционных проектов в промышленности». ООО «Альт-Инвест», Москва, 2006, С. 71.