Какой налог по кбк. Что такое кбк. Расходные КБК для госзакупок

Правильное оформление платежных документов – обязательное условие для благополучного выполнения финансовой операции, например, по уплате налогов или страховых взносов. На основании Приказа Минфина РФ 01.07.2013 № 65н подготовлены новые КБК на 2017 год. Коды бюджетной классификации на 2017 год – важные реквизиты документа, которые нужно заполнять правильно. Наша рубрика в поможет быстро разобраться во всех изменениях по КБК с 2017 года. Чуть ниже вы найдете таблицу с новыми кодами на 2017 год с расшифровкой. В нашем материале уже учтены все изменения КБК, предусмотренные Приказом Приказ Минфина России от 07.12. 2016 № 230н, которым, в частности, введены новые КБК по страховым взносам с 2017 года.

КБК: особенности и предназначение

Код бюджетной классификации (КБК) – комбинация цифр, известная бухгалтерам, а также сотрудникам банковских и бюджетных учреждений. Характеризует определенную денежную операцию и является удобным способом для группировки расходов/доходов, поступаемых в бюджет. Создана на основании Бюджетного кодекса РФ.

Благодаря КБК ведомства могут правильно интерпретировать информацию о совершаемом платеже (цель, адресат и т. д.). Корректно написанный КБК позволяет:

- безошибочно совершать платежные операции;

- отследить историю перемещения денежных средств;

- облегчить работу сотрудников государственных служб;

- грамотно планировать бюджет и управлять финансовыми потоками;

- фиксировать задолженность по платежу.

Код бюджетной классификации – гарантия того, что в 2017 году деньги поступят на нужный счет, а компании или индивидуальному предпринимателю не выпишут штрафных санкций.

КБК: где указывать?

Рассматриваемая комбинация цифр (КБК) отражается в отдельном поле платежных поручений, предназначенных для отчисления в 2017 году налоговых платежей и страховых взносов, пеней и штрафов. Это поле в 2017 году – 104. При заполнении документа важно правильно указывать комбинацию цифр, ведь допущенная ошибка влечет за собой не только административную ответственность, но и необходимость уточнять проведенные платежи.

Когда плательщик понимает все цифры, вероятность неправильно заполнить данные минимизируется. Поэтому давайте попробуем разобраться в их значении.

КБК: сколько знаков и что они означают?

На основании Приказа Минфина №65н, код бюджетной классификации состоит из 20 цифр. Условно их можно разделить на несколько групп, состоящих из 1-5 знаков:

№1-3

– код, указывающий адресата, для которого предназначены денежные поступления (территориальные ФНС, страховые и пенсионные фонды). Например, для оплаты КБК по НДФЛ в 2017 году

ставится цифра «182», для взносов в Пенсионный фонд – «392».

№ 4

– показывают группу денежных поступлений.

№5-6

– отражает код налога. Например, для страховых взносов указывается значение «02», акцизы и страховые взносы характеризуются номером «03», оплата госпошлины – «08».

№ 7-11

– элементы, раскрывающие статью и подстатью дохода.

№ 12 и 13

– отражают уровень бюджета, в который планируется поступление денежных средств. Федеральный имеет код «01», региональный «02». Муниципальным учреждениям отведены числа «03», «04» или «05». Остальные цифры характеризуют бюджетные и страховые фонды.

№14-17

– указывают причину выполнения финансовой операции:

- совершение основного платежа – «1000»;

- начисление пени – «2100»;

- оплата штрафа – «3000»;

- отчисление процентов – «2200».

№18 – 20 – отражает категорию дохода, получаемого государственным ведомством. Например, денежные средства, предназначенные для оплаты налога, отражаются кодом «110», а безвозмездные поступления – «150».

Пример . Компания «Сириус» делает взносы на страхование от несчастных случаев и профессиональных заболеваний, которые могут произойти при выполнении трудовых обязанностей. В зависимости от ситуации, указываемый в платежном документе КБК может отличаться:

– 393 1 02 02050 07 1000 160 – при своевременном перечислении денежных средств;

– 393 1 02 02050 07 2100 160 – в случае оплаты пени;

– 393 1 02 02050 07 3000 160 – оплата штрафа по обязательному платежу.

Как узнать КБК организации?

Плательщикам, которым сложно разобраться во всех цифрах, рекомендуем воспользоваться нашим новым справочником КБК на 2017 год . Он поможет бухгалтеру в 2017 году правильно заполнять платежки, где требуется наличие КБК. Каталог актуальных КБК на 2017 год на нашем сайте представлен в виде таблицы. Аналогичную информацию можно найти на официальном сайте ФНС.

КБК по налогам и страховым взносам в 2017 году

Министерство финансов Приказом от 07.12. 2016 № 230н внесло поправки в коды бюджетной классификации: для одних произвелась незначительная коррекция, другие – исключили. Изменения вступили в силу с 1 января 2017 года. Они затрагивают, в частности, следующие разделы:

- Налог на прибыль предприятий – касается фирм, работающих с зарубежными компаниями и получающих от них доходы.

- УСН – изменения затронули организации, использующие объект налогообложения «доходы минус расходы». Минимальный налог и авансовые платежи будут производиться на отдельный КБК.

- Страховые взносы – с 2017 года администрированием займется налоговая инспекция (за исключением взносов «на травматизм»), поэтому комбинация некоторых цифр изменится.

Поскольку в 2017 году появляются новые КБК , прежние станут недействительными. С 1 января 2017 года бухгалтер не сможет пользоваться старыми значениями даже при совершении платежа за предыдущий период, иначе денежные средства не будут считаться уплаченными.

Предотвратить неприятности при совершении финансовых операций поможет наша таблица КБК на 2017 год , подготовленная финансистами на основании данных Минфина РФ. Но если бухгалтер все-таки воспользуется сведениями за 2016 год, допущенную ошибку можно исправить (потребуется уточнять платеж).

Заполнение КБК в платежках в 2017 году

Платежка представляет собой расчетный документ, на основании которого банк производит денежные отчисления. Для оплаты налогов и взносов используется форма 0401060. В процессе оформления рекомендуется руководствоваться Правилами по заполнению реквизитов, разработанными Приказом Минфина №107н.

В 2017 году курированием налогов и страховых взносов будет заниматься ФНС, плательщики должны будут подавать единую отчетность (Федеральный закон №243-ФЗ). Показатель кода бюджетной классификации, отражаемый в строке №104, заполняется по прежним правилам. В таблице показаны некоторые изменения, которые произошли в платежке в 2017 году:

| № строки | Описание | Особенности заполнения в 2017 году |

| 16 | Получатель | территориальный орган ИФНС |

| 22 | УИН (уникальный идентификатор начисления) | по текущим платежам ставится 0 |

| 106 | Основание платежа | код устанавливается в соответствии с п.7 Приложения 2 и п.7 Приложения 3 Приказа Минфина |

| 107 | Налоговый период | Заполняются аналогично платежке по налогам |

| 108 | Номер документа, на основании которого совершается платеж | |

| 109 | Дата документа, на основании которого производится отчисление средств |

Пользуясь таблицей КБК на 2017 год и четко понимая структуру цифр, бухгалтер сможет правильно и своевременно произвести все расчеты. Упростить работу и уменьшить риск допустить ошибку можно, заполняя документы в электронных сервисах. Далее приведена таблица актуальных КБК на 2017 год.

| Налог на прибыль | |

|---|---|

| Налог на прибыль, зачисляемый в федеральный бюджет | налог 182 1 01 01011 01 1000 110 |

| пени 182 1 01 01011 01 2100 110 | |

| штрафы 182 1 01 01011 01 3000 110 | |

| проценты 182 1 01 01011 01 2200 110 | |

| Налог на прибыль, зачисляемый в бюджеты субъектов РФ | налог 182 1 01 01012 02 1000 110 |

| пени 182 1 01 01012 02 2100 110 | |

| штрафы 182 1 01 01012 02 3000 110 | |

| проценты 182 1 01 01012 02 2200 110 | |

| Налог на прибыль с доходов, полученных российскими организациями в виде дивидендов от российских организаций | налог 182 1 01 01040 01 1000 110 |

| пени 182 1 01 01040 01 2100 110 | |

| штрафы 182 1 01 01040 01 3000 110 | |

| проценты 182 1 01 01040 01 2200 110 | |

| Налог на прибыль с доходов, полученных российскими организациями в виде дивидендов от иностранных организаций | налог 182 1 01 01060 01 1000 110 |

| пени 182 1 01 01060 01 2100 110 | |

| штрафы 182 1 01 01060 01 3000 110 | |

| проценты 182 1 01 01060 01 2200 110 | |

| Налог на прибыль с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам | налог 182 1 01 01070 01 1000 110 |

| пени 182 1 01 01070 01 2100 110 | |

| штрафы 182 1 01 01070 01 3000 110 | |

| проценты 182 1 01 01070 01 2200 110 | |

| Налог на прибыль с доходов, полученных иностранными организациями в виде дивидендов от российских организаций | налог 182 1 01 01050 01 1000 110 |

| пени 182 1 01 01050 01 2100 110 | |

| штрафы 182 1 01 01050 01 3000 110 | |

| проценты 182 1 01 01050 01 2200 110 | |

| Налог на прибыль с доходов иностранных организаций, не связанных с деятельностью в России через постоянное представительство (за исключением доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам) | налог 182 1 01 01030 01 1000 110 |

| пени 182 1 01 01030 01 2100 110 | |

| штрафы 182 1 01 01030 01 3000 110 | |

| проценты 182 1 01 01030 01 2200 110 | |

| Налог на прибыль при выполнении соглашений о разделе продукции, заключенных до вступления в силу Закона от 30 декабря 1995 г. № 225-ФЗ и не предусматривающих специальные налоговые ставки для зачисления указанного налога в федеральный бюджет и бюджеты субъектов РФ | налог 182 1 01 01020 01 1000 110 |

| пени 182 1 01 01020 01 2100 110 | |

| штрафы 182 1 01 01020 01 3000 110 | |

| проценты 182 1 01 01020 01 2200 110 | |

| НДС | |

|---|---|

| НДС на товары (работы, услуги), реализуемые на территории России | налог 182 1 03 01000 01 1000 110 |

| пени 182 1 03 01000 01 2100 110 | |

| штрафы 182 1 03 01000 01 3000 110 | |

| проценты 182 1 03 01000 01 2200 110 | |

| НДС на товары, ввозимые на территорию России (из Республик Беларусь и Казахстан) | налог 182 1 04 01000 01 1000 110 |

| пени 182 1 04 01000 01 2100 110 | |

| штрафы 182 1 04 01000 01 3000 110 | |

| проценты 182 1 04 01000 01 2200 110 | |

| НДС на товары, ввозимые на территорию России (администратор платежей – ФТС России) | налог 153 1 04 01000 01 1000 110 |

| пени 153 1 04 01000 01 2100 110 | |

| штрафы 153 1 04 01000 01 3000 110 | |

| проценты 153 1 04 01000 01 2200 110 | |

| Налог на доходы физических лиц (НДФЛ) | |

|---|---|

| НДФЛ с доходов, источником которых является налоговый агент (за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 НR РФ) | налог 182 1 01 02010 01 1000 110 |

| пени 182 1 01 02010 01 2100 110 | |

| штрафы 182 1 01 02010 01 3000 110 | |

| проценты 182 1 01 02010 01 2200 110 | |

| НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве: – индивидуальных предпринимателей; – частных нотариусов; – других лиц, занимающихся частной практикой в соответствии со статьей 227 НR РФ | налог 182 1 01 02020 01 1000 110 |

| пени 182 1 01 02020 01 2100 110 | |

| штрафы 182 1 01 02020 01 3000 110 | |

| проценты 182 1 01 02020 01 2200 110 | |

| НДФЛ в виде фиксированных авансовых платежей с доходов, полученных нерезидентами, ведущими трудовую деятельность по найму у граждан на основании патента в соответствии со статьей 227.1 НК РФ | налог 182 1 01 02040 01 1000 110 |

| пени 182 1 01 02040 01 2100 110 | |

| штрафы 182 1 01 02040 01 3000 110 | |

| проценты 182 1 01 02040 01 2200 110 | |

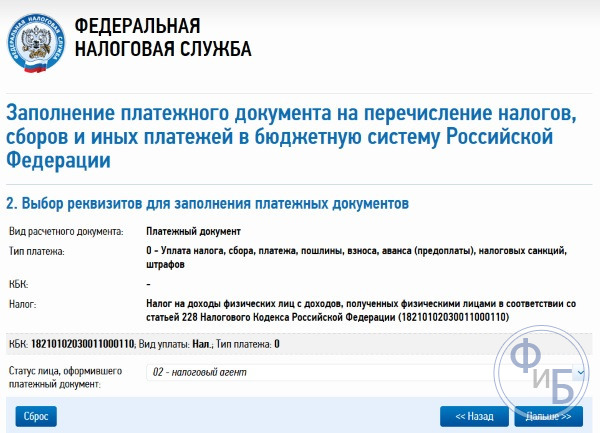

| НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 Налогового кодекса РФ | налог 182 1 01 02030 01 1000 110 |

| пени 182 1 01 02030 01 2100 110 | |

| штрафы 182 1 01 02030 01 3000 110 | |

| проценты 182 1 01 02030 01 2200 110 | |

| Единый налог при упрощенке (УСН) | |

|---|---|

| Единый налог при УСН с объектом "доходы" | налог 182 1 05 01011 01 1000 110 |

| пени 182 1 05 01011 01 2100 110 | |

| штрафы 182 1 05 01011 01 3000 110 | |

| проценты 182 1 05 01011 01 2200 110 | |

| Единый налог при УСН с объектом "доходы минус расходы" | |

| Единый налог при УСН с объектом "доходы минус расходы" (за налоговые периоды, истекшие до 1 января 2011 года) | налог 182 1 05 01022 01 1000 110 |

| пени 182 1 05 01022 01 2100 110 | |

| штрафы 182 1 05 01022 01 3000 110 | |

| проценты 182 1 05 01022 01 2200 110 | |

| Единый налог при УСН с объектом "доходы" (за налоговые периоды, истекшие до 1 января 2011 года) | налог 182 1 05 01012 01 1000 110 |

| пени 182 1 05 01012 01 2100 110 | |

| штрафы 182 1 05 01012 01 3000 110 | |

| проценты 182 1 05 01012 01 2200 110 | |

| Минимальный налог при УСН | налог 182 1 05 01021 01 1000 110 |

| пени 182 1 05 01021 01 2100 110 | |

| штрафы 182 1 05 01050 01 3000 110 | |

| проценты 182 1 05 01050 01 2200 110 | |

| Минимальный налог при УСН (уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года) | налог 182 1 05 01030 01 1000 110 |

| пени 182 1 05 01030 01 2100 110 | |

| штрафы 182 1 05 01021 01 3000 110 | |

| проценты 182 1 05 01021 01 2200 110 | |

| Страховые взносы | ||

|---|---|---|

| Назначение | КБК 2017 года | КБК 2016 года |

| Пенсионные взносы | ||

| на страховую пенсию | 182 1 02 02010 06 1000 160 | 392 1 02 02010 06 1000 160 |

| 182 1 02 02010 06 1010 160 | ||

| на накопительную пенсию | 182 1 02 02020 06 1000 160 | 392 1 02 02020 06 1000 160 |

| на доплату к пенсии для членов летных экипажей воздушных судов гражданской авиации: – за периоды до 1 января 2017 года | 182 1 02 02080 06 1000 160 | 392 1 02 02080 06 1000 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02080 06 1010 160 | |

| на доплату к пенсии сотрудникам организаций угольной промышленности: – за периоды до 1 января 2017 года | 182 1 02 02120 06 1000 160 | 392 1 02 02120 06 1000 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02120 06 1010 160 | |

| в фиксированном размере на страховую пенсию (с доходов не больше предельной величины): – за периоды до 1 января 2017 года | 182 1 02 02140 06 1100 160 | 392 1 02 02140 06 1100 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02140 06 1110 160 | |

| в фиксированном размере на страховую пенсию (с доходов свыше предельной величины): – за периоды до 1 января 2017 года | 182 1 02 02140 06 1200 160 | 392 1 02 02140 06 1200 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02140 06 1210 160 | |

| на страховую часть трудовой пенсии по дополнительному тарифу за сотрудников по списку 1: | 182 1 02 02131 06 1000 160 | 392 1 02 02131 06 1000 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02131 06 1010 160, если тариф не зависит от спецоценки; 182 1 02 02131 06 1020 160, если тариф зависит от спецоценки |

|

| на страховую часть трудовой пенсии по дополнительному тарифу за сотрудников по списку 2: | 182 1 02 02132 06 1000 160 | 392 1 02 02132 06 1000 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02132 06 1010 160, если тариф не зависит от спецоценки; 182 1 02 02132 06 1020 160, если тариф зависит от спецоценки |

|

| Взносы на обязательное социальное страхование | ||

| на страхование от несчастных случаев на производстве и профессиональных заболеваний | 393 1 02 02050 07 1000 160 | 393 1 02 02050 07 1000 160 |

| на случай временной нетрудоспособности и в связи с материнством: – за периоды до 1 января 2017 года | 182 1 02 02090 07 1000 160 | 393 1 02 02090 07 1000 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02090 07 1010 160 | |

| Взносы на обязательное медицинское страхование | ||

| в ФФОМС: | 182 1 02 02101 08 1011 160 | 392 1 02 02101 08 1011 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02101 08 1013 160 | |

| в ФФОМС в фиксированном размере: – за периоды с 2012 по 2016 год включительно | 182 1 02 02103 08 1011 160 | 392 1 02 02103 08 1011 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02103 08 1013 160 | |

| Налог при патентной системе налогообложения (ПСН) | |

|---|---|

| Налог, взимаемый в связи с применением патента, зачисляемый в бюджеты городских округов | налог 182 1 05 04010 02 1000 110 |

| пени 182 1 05 04010 02 2100 110 | |

| штрафы 182 1 05 04010 02 3000 110 | |

| проценты 182 1 05 04010 02 2200 110 | |

| Налог, взимаемый в связи с применением патента, зачисляемый в бюджеты муниципальных районов | налог 182 1 05 04020 02 1000 110 |

| пени 182 1 05 04020 02 2100 110 | |

| штрафы 182 1 05 04020 02 3000 110 | |

| проценты 182 1 05 04020 02 2200 110 | |

| Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты городов федерального значения Москвы, Санкт-Петербурга и Севастополя | налог 182 1 05 04030 02 1000 110 |

| пени 182 1 05 04030 02 2100 110 | |

| штрафы 182 1 05 04030 02 3000 110 | |

| проценты 182 1 05 04030 02 2200 110 | |

| Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты городского округа с внутригородским делением | налог 182 1 05 04040 02 1000 110 |

| пени 182 1 05 04040 02 2100 110 | |

| штрафы 182 1 05 04040 02 3000 110 | |

| проценты 182 1 05 04040 02 2200 110 | |

| Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты внутригородских районов | налог 182 1 05 04050 02 1000 110 |

| пени 182 1 05 04050 02 2100 110 | |

| штрафы 182 1 05 04050 02 3000 110 | |

| проценты 182 1 05 04050 02 2200 110 | |

| Госпошлина | |

|---|---|

| Государственная пошлина по делам, рассматриваемым в арбитражных судах | налог 182 1 08 01000 01 1000 110 |

| Государственная пошлина по делам, рассматриваемым Конституционным судом РФ | налог 182 1 08 02010 01 1000 110 |

| Государственная пошлина по делам, рассматриваемым конституционными (уставными) судами субъектов РФ | налог 182 1 08 02020 01 1000 110 |

| Государственная пошлина по делам, рассматриваемым Верховным судом РФ | налог 182 1 08 03020 01 1000 110 |

| Государственная пошлина за государственную регистрацию: – организаций; – физических лиц в качестве предпринимателей; – изменений, вносимых в учредительные документы организации; – ликвидации организации и другие юридически значимые действия | налог 182 1 08 07010 01 1000 110 |

| Государственная пошлина за право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях юридических лиц | налог 182 1 08 07030 01 1000 110 |

| Государственная пошлина за совершение действий, связанных с лицензированием, с проведением аттестации в случаях, если такая аттестация предусмотрена законодательством РФ, зачисляемая в федеральный бюджет | налог 182 1 08 07081 01 0300 110 |

| Прочие государственные пошлины за государственную регистрацию, а также совершение прочих юридически значимых действий | налог 182 1 08 07200 01 0039 110 |

| Государственная пошлина за повторную выдачу свидетельства о постановке на учет в налоговом органе | налог 182 1 08 07310 01 1000 110 |

| Штрафы, санкции, платежи за возмещение ущерба | |

|---|---|

| Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные ст. 116, 118, п. 2 ст. 119, ст. 119.1, п. 1 и 2 ст. 120, ст. 125, 126, 128, 129, 129.1, ст. 129.4, 132, 133, 134, 135, 135.1 | налог 182 1 16 03010 01 6000 140 |

| Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные статьей 129.2 НК РФ | налог 182 1 16 03020 02 6000 140 |

| Денежные взыскания (штрафы) за административные правонарушения в области налогов и сборов, предусмотренные Кодексом Российской Федерации об административных правонарушениях | налог 182 1 16 03030 01 6000 140 |

| Денежные взыскания (штрафы) за нарушение законодательства о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт | налог 182 1 16 06000 01 6000 140 |

| Денежные взыскания (штрафы) за нарушение порядка работы с денежной наличностью, ведения кассовых операций и невыполнение обязанностей по контролю за соблюдением правил ведения кассовых операций | налог 182 1 16 31000 01 6000 140 |

| Налог на имущество организаций | |

|---|---|

| Налог на имущество организаций (по имуществу, не входящему в Единую систему газоснабжения) | налог 182 1 06 02010 02 1000 110 |

| пени 182 1 06 02010 02 2100 110 | |

| штрафы 182 1 06 02010 02 3000 110 | |

| проценты 182 1 06 02010 02 2200 110 | |

| Налог на имущество организаций (по имуществу, входящему в Единую систему газоснабжения) | налог 182 1 06 02020 02 1000 110 |

| пени 182 1 06 02020 02 2100 110 | |

| штрафы 182 1 06 02020 02 3000 110 | |

| проценты 182 1 06 02020 02 2200 110 | |

| Земельный налог | |

|---|---|

| Земельный налог с участков, расположенных в границах внутригородских муниципальных образований городов федерального значения | налог 182 1 06 06 031 03 1000 110 |

| пени 182 1 06 06 031 03 2100 110 | |

| штрафы 182 1 06 06 031 03 3000 110 | |

| проценты 182 1 06 06 031 03 2200 110 | |

| Земельный налог с участков, расположенных в границах городских округов | налог 182 1 06 06032 04 1000 110 |

| пени 182 1 06 06032 04 2100 110 | |

| штрафы 182 1 06 06032 04 3000 110 | |

| проценты 182 1 06 06032 04 2200 110 | |

| Земельный налог с участков, расположенных в границах городских поселений | налог 182 1 06 06033 13 1000 110 |

| пени 182 1 06 06033 13 2100 110 | |

| штрафы 182 1 06 06033 13 3000 110 | |

| проценты 182 1 06 06033 13 2200 110 | |

| Земельный налог с участков, расположенных в границах городских округов с внутригородским делением | налог 182 1 06 06032 11 1000 110 |

| пени 182 1 06 06032 11 2100 110 | |

| штрафы 182 1 06 06032 11 3000 110 | |

| проценты 182 1 06 06032 11 2200 110 | |

| Земельный налог с участков, рпсположенных в границах внутригородских районов | налог 182 1 06 06032 12 1000 110 |

| пени 182 1 06 06032 12 2100 110 | |

| штрафы 182 1 06 06032 12 3000 110 | |

| проценты 182 1 06 06032 12 2200 110 | |

| Земельный налог с участков, расположенных в границах межселенных территорий | налог 182 1 06 06033 05 1000 110 |

| пени 182 1 06 06033 05 2100 110 | |

| штрафы 182 1 06 06033 05 3000 110 | |

| проценты 182 1 06 06033 05 2200 110 | |

| Земельный налог с участков, расположенных в границах сельских поселений | налог 182 1 06 06033 10 1000 110 |

| пени 182 1 06 06033 10 2100 110 | |

| штрафы 182 1 06 06033 10 3000 110 | |

| проценты 182 1 06 06033 10 2200 110 | |

| Акцизы | |

|---|---|

| Акцизы на этиловый спирт из пищевого сырья (за исключением дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового), производимый на территории России | налог 182 1 03 02011 01 1000 110 |

| пени 182 1 03 02011 01 2100 110 | |

| штрафы 182 1 03 02011 01 3000 110 | |

| проценты 182 1 03 02011 01 2200 110 | |

| Акцизы на этиловый спирт из непищевого сырья, производимый на территории России | налог 182 1 03 02012 01 1000 110 |

| пени 182 1 03 02012 01 2100 110 | |

| штрафы 182 1 03 02012 01 3000 110 | |

| проценты 182 1 03 02012 01 2200 110 | |

| Акцизы на этиловый спирт из пищевого сырья (дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый), производимый на территории России | налог 182 1 03 02013 01 1000 110 |

| пени 182 1 03 02013 01 2100 110 | |

| штрафы 182 1 03 02013 01 3000 110 | |

| проценты 182 1 03 02013 01 2200 110 | |

| Акцизы на спиртосодержащую продукцию, производимую на территории России | налог 182 1 03 02020 01 1000 110 |

| пени 182 1 03 02020 01 2100 110 | |

| штрафы 182 1 03 02020 01 3000 110 | |

| проценты 182 1 03 02020 01 2200 110 | |

| Акцизы на табачную продукцию, производимую на территории России | налог 182 1 03 02030 01 1000 110 |

| пени 182 1 03 02030 01 2100 110 | |

| штрафы 182 1 03 02030 01 3000 110 | |

| проценты 182 1 03 02030 01 2200 110 | |

| Акцизы на автомобильный бензин, производимый на территории России | налог 182 1 03 02041 01 1000 110 |

| пени 182 1 03 02041 01 2100 110 | |

| штрафы 182 1 03 02041 01 3000 110 | |

| проценты 182 1 03 02041 01 2200 110 | |

| Акцизы на прямогонный бензин, производимый на территории России | налог 182 1 03 02042 01 1000 110 |

| пени 182 1 03 02042 01 2100 110 | |

| штрафы 182 1 03 02042 01 3000 110 | |

| проценты 182 1 03 02042 01 2200 110 | |

| Акцизы на автомобили легковые и мотоциклы, производимые на территории России | налог 182 1 03 02060 01 1000 110 |

| пени 182 1 03 02060 01 2100 110 | |

| штрафы 182 1 03 02060 01 3000 110 | |

| проценты 182 1 03 02060 01 2200 110 | |

| Акцизы на дизельное топливо, производимое на территории России | налог 182 1 03 02070 01 1000 110 |

| пени 182 1 03 02070 01 2100 110 | |

| штрафы 182 1 03 02070 01 3000 110 | |

| проценты 182 1 03 02070 01 2200 110 | |

| Акцизы на моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории России | налог 182 1 03 02080 01 1000 110 |

| пени 182 1 03 02080 01 2100 110 | |

| штрафы 182 1 03 02080 01 3000 110 | |

| проценты 182 1 03 02080 01 2200 110 | |

| Акцизы на вина, фруктовые вина, игристые вина (шампанские), винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята, производимые на территории России | налог 182 1 03 02090 01 1000 110 |

| пени 182 1 03 02090 01 2100 110 | |

| штрафы 182 1 03 02090 01 3000 110 | |

| проценты 182 1 03 02090 01 2200 110 | |

| Акцизы на пиво, производимое на территории России | налог 182 1 03 02100 01 1000 110 |

| пени 182 1 03 02100 01 2100 110 | |

| штрафы 182 1 03 02100 01 3000 110 | |

| проценты 182 1 03 02100 01 2200 110 | |

| Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории России | налог 182 1 03 02110 01 1000 110 |

| пени 182 1 03 02110 01 2100 110 | |

| штрафы 182 1 03 02110 01 3000 110 | |

| проценты 182 1 03 02110 01 2200 110 | |

| Акцизы на алкогольную продукцию с объемной долей этилового спирта до 9 процентов включительно (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории России | налог 182 1 03 02130 01 1000 110 |

| пени 182 1 03 02130 01 2100 110 | |

| штрафы 182 1 03 02130 01 3000 110 | |

| проценты 182 1 03 02130 01 2200 110 | |

| Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), ввозимую на территорию России | налог 182 1 04 02110 01 1000 110 |

| пени 182 1 04 02110 01 2100 110 | |

| штрафы 182 1 04 02110 01 3000 110 | |

| проценты 182 1 04 02110 01 2200 110 | |

| Акцизы на топливо печное бытовое, вырабатываемое из дизельных фракций прямой перегонки и (или) вторичного происхождения, кипящих в интервале температур от 280 до 360 градусов Цельсия, производимое на территории России | налог 182 1 03 02210 01 1000 110 |

| пени 182 1 03 02210 01 2100 110 | |

| штрафы 182 1 03 02210 01 3000 110 | |

| проценты 182 1 03 02210 01 2200 110 | |

Коды бюджетной классификации (КБК) — это не просто набор цифр, это по сути план счетов учета доходов и расходов бюджета России. Предлагаем вам краткое описание структуры кода доходов по налоговым поступлениям в бюджет. Полное можно найти в Приказе Минфина России от 01.07.2013 N 65н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации»

Структура кода доходов

Пояснения

Структура кода доходов представлена в виде трех составных частей.- Администратор

- Вид доходов (группа, подгруппа, статья, подстатья, элемент)

- Подвид доходов бюджета (группа, и аналитическая группа)

Вид доходов является единым для всех бюджетов страны и включает в себя:

- группу

- подгруппу

- статью

- подстатью

- элемент (определяет вид бюджета).

- 100 — налоговые и неналоговые доходы;

- 200 — безвозмездные поступления.

- 101 — налоги на прибыль, доходы;

- 102 — страховые взносы на обязательное социальное страхование;

- 103 — налоги на товары (работы, услуги), реализуемые на территории Российской Федерации;

- 104 — налоги на товары, ввозимые на территорию Российской Федерации;

- 105 — налоги на совокупный доход;

- 106 — налоги на имущество;

- 107 — налоги, сборы и регулярные платежи за пользование природными ресурсами;

- 108 — государственная пошлина;

- 109 — задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам;

- 110 — доходы от внешнеэкономической деятельности;

- 111 — доходы от использования имущества, находящегося в государственной и муниципальной собственности;

- 112 — платежи при пользовании природными ресурсами;

- 113 — доходы от оказания платных услуг (работ) и компенсации затрат государства;

- 114 — доходы от продажи материальных и нематериальных активов;

- 115 — административные платежи и сборы;

- 116 — штрафы, санкции, возмещение ущерба;

- 117 — прочие неналоговые доходы;

- 118 — поступления (перечисления) по урегулированию расчетов между бюджетами бюджетной системы Российской Федерации.

01 — федеральный бюджет;

02 — бюджет субъекта Российской Федерации;

03 — бюджеты внутригородских муниципальных образований городов федерального значения;

04 — бюджет городского округа;

05 — бюджет муниципального района;

06 — бюджет Пенсионного фонда Российской Федерации;

07 — бюджет Фонда социального страхования Российской Федерации;

08 — бюджет Федерального фонда обязательного медицинского страхования;

09 — бюджет территориального фонда обязательного медицинского страхования;

11 — бюджет городского округа с внутригородским делением;

12 — бюджет внутригородского района;

13 — бюджет городского поселения.

Код подвида доходов бюджетов применяется для детализации поступлений по кодам вида доходов бюджетов. Он состоит из двух частей: группа подвида доходов бюджетов (14 — 17 разряды КБК) и аналитическую группа подвида доходов бюджетов (18 — 20 разряды КБК). Все эти коды утверждены Указаниями о порядке применения бюджетной классификации Российской Федерации

Группа подвида при администрирование налогов и сборов установлены следующие:

- 1000 — налог (сбор)

- 2100 — пени

- 2200 — проценты

- 3000 — штрафы

Для уплаты административных и налоговых штрафов используется группа подвида 6000.

Аналитическая группа подвида доходов является группировкой доходов по виду финансовых операций, относящихся к доходам, и состоит из двух групп: 100 — доходы и 400 — выбытие нефинансовых активов. Нас интересует только первая.

Группа доходов детализирована статьями 110 — 180:

- статья 110 «Налоговые доходы». По этой статье уплачиваются налог на прибыль, НДФЛ, НДС и прочие налоги и сборы, уплачиваемые в соответствии с Налоговым кодексом;

- статья 120 «Доходы от собственности». Сюда относятся доходы от использования имущества, находящегося в государственной и муниципальной собственности;

- статья 130 «Доходы от оказания платных услуг (работ) и компенсации затрат». К этой статье относятся доходы от оказания платных услуг (работ) организациями госсектора и органами власти;

- статья 140 «Суммы принудительного изъятия». По этой статье уплачиваются, в частности, недоимки, пени и штрафы по отмененным страховым взносам в государственные внебюджетные фонды;

- статья 150 «Безвозмездные поступления от бюджетов». Из названия понятно, что туда относится;

- статья 160 «Страховые взносы на обязательное социальное страхование». Сюда относятся поступления во внебюджетные фонды страховых взносов, а также пеней и штрафов.

- статья 170 отсутствует

- статья 180 «Прочие доходы». К этой статье относятся все те доходы, которые не включаются в вышеперечисленные статьи.

КБК-2018 есть в наших И помните, что коды прошлого года могут не действовать в текущем, даже если вы уплачиваете налог за прошлый год.

Коды бюджетной классификации предназначены для того, чтобы правильно распределять и контролировать поступления налогов и сборов в бюджет и внебюджетные фонды. От того, правильно ли они указаны в платежных поручениях зависит многое. Во-первых, в случае несвоевременного или неполного перечисления платежей к предприятию будут применены штрафные санкции. Во-вторых, за каждый день просрочки будет начислена пеня. Поэтому многих интересует можно ли по ИНН государственного учреждения узнать правильный для перечисления. Попробуем разобраться в этой статье.

Можно ли узнать КБК организации по ИНН

Сразу ответим, что такое сделать нельзя. Разберем подробнее. Каждый код бюджетной классификации состоит из 20-ти знаков. Первые три обозначают администратора поступлений. Это могут быть такие учреждения:

- «182» – Налоговая инспекция;

- «392» – Пенсионный фонд;

- «393» – ФСС.

Далее, четвертый знак – вид платежа. Например, «1» – оплата взноса физическим или юридическим лицом; «2» – безвозмездный платеж, «3» – платеж от предпринимателя. Пятый и шестой знаки указывают на код налога или другого взноса:

- «01» – НДС;

- «02» – социальное страхование;

- «03» – НДС на продукцию, которую реализуют на территории Российской Федерации;

- «04» – НДС на импорт продукции, реализуемой на территории Российской Федерации;

- «05» – взнос ЕНВД.

С седьмого по одиннадцатый знаки обозначают статью и подстатью дохода. Двенадцатый и тринадцатый знаки – получатель денежных средств. Это может быть:

- «01» – государственный бюджет;

- «02» – бюджет субъекта или округа;

- «03» – местный бюджет;

- «06» – ПФР.

Разновидность поступлений обозначает четырнадцатый знак. Так, своевременный платеж по налогам и сборам – «1», оплата пени – «2», оплата штрафа – «3». Далее следуют нули. Последние три знака обозначают код статьи дохода. Это может быть оплата налогового отчисления – «110», принудительный платеж – «140».

ИНН организации имеет другую структуру. Код состоит из 10-ти знаков. С первого по четвертый обозначают код налоговой инспекции, которая присвоила ИНН. С пятого по девятый знаки – порядковый номер налогоплательщика. Десятый знак – контрольное число, которое рассчитывают налоговые инспекторы самостоятельно. Поэтому, КБК и ИНН не связаны между собой.

Эти магические три буквы, ничего не говорящие рядовым гражданам, регулярно создают головную боль предпринимателям.

Как расшифровывается КБК

КБК — коды бюджетной классификации

КБК организаций, необходимые, чтобы платеж попал туда, куда предназначался, меняются чуть ли не ежегодно. А ответственность за их правильное указание лежит на плательщике!

Попробуем разобраться: что же собой представляют эти таинственные коды, зачем они нужны, как формируются и почему регулярно изменяются. Также подскажем, что делать, если вы обнаружили ошибку в указанном коде, и чем вы в таком случае рискуете, а самое главное, как предотвратить этот риск и не оказаться с начисленными штрафами и пенями при уплаченных вовремя налогах и сборах.

Актуальный перечень КБК на 2020 год

Бюджетная классификация – что это и зачем

В июле 1998 Бюджетный кодекс РФ в Федеральном законе № 145 впервые ввел термин «КБК», используемый как средство группировки бюджета.

КБК бывают 4 видов:

- касающиеся государственных поступлений;

- имеющие отношение к расходам;

- обозначающие источники, из которых финансируется бюджетный дефицит;

- отображающие операции госуправления.

Для чего служат КБК:

- упорядочивают финансовую отчетность;

- обеспечивают единую форму бюджетной финансовой информации;

- помогают регулировать финансовые потоки на уровне государства;

- с их помощью составляется и выполняется муниципальный и федеральный бюджет;

- позволяют сравнить динамику доходов и расходов в нужный период;

- информируют о текущей ситуации в государственной казне.

ИНФОРМАЦИЯ ДЛЯ ПРЕДПРИНИМАТЕЛЕЙ! КБК – это внутреннее кодирование, необходимое, в первую очередь, государственному казначейству, где по ним происходит распределение поступивших средств. Предпринимателям нужны эти коды постольку, поскольку они заинтересованы в соблюдении требований по оформлению госплатежей, особенно налогов и взносов во внебюджетные фонды. Поэтому не забывайте указывать в поле 104 платежного получения правильный и актуальный код КБК.

Строение КБК

Этот код состоит из 20 знаков – цифр, разделенных дефисам на группы, он имеет следующий вид ХХ – Х ХХ ХХ ХХХ ХХ – ХХХХ – ХХХ.

Каждой группе знаков соответствует определенное Министерством финансов зашифрованное значение. Рассмотрим структуру доходного КБК, так как именно их приходится в основном использовать предпринимателям (расходные коды могут встречаться в основном при возврате средств по какой-либо государственной программе).

- «Администратор» . Первые три знака показывают, кто получит средства и несет ответственность за пополнение ими той или иной части бюджета, распоряжается поступившими деньгами. Самые часто встречающиеся бизнесменам коды начинаются с 182 – налоговый орган, 392 – Пенсионный фонд, 393 – ФСС и другие.

- «Вид доходов»

включает в себя знаки с 4 по 13. Эта группа знаков помогает довольно точно идентифицировать поступление по следующим показателям:

- группа – 4 знак (то есть первый в этом пункте);

- подгруппа – 5 и 6 знак; двузначным кодом обозначен конкретный налог, пошлина, взнос, штраф и т.п.;

- статья – разряд 7 и 8 (значение цели полученного поступления закодировано в расчетных документах по бюджету РФ);

- подстатья – 9, 10 и 11 знак (уточняет статью дохода);

- элемент – 12 и 13 цифра, характеризует уровень бюджета – от федерального 01, муниципального 05 до конкретных бюджетов ПФР – 06, ФСС – 07 и т.д. Код 10 обозначает бюджет поселения.

- «Программа» – позиции с 14 по 17. Эти цифры призваны дифференцировать налоги (их код 1000) от пеней, процентов (2000), взысканий (3000) и других платежей (4000).

- «Экономическая классификация» – последние три цифры. Они идентифицируют поступления с точки зрения их экономического вида. Например, 110 говорит о налоговых доходах, 130 – от оказания услуг, 140 – средства, изъятые принудительно и т.п.

ВАЖНАЯ ИНФОРМАЦИЯ! 20-значный код необходимо правильно и без ошибок указывать в поле «Назначение платежа» (поле № 104) платежного поручения. По сути, он дублирует информацию, указывающуюся в поле «Основание платежа», а также частично – в поле «Получатель» и «Расчетный счет получателя».

Где взять КБК?

Для заполнения платежного поручения код КБК можно узнать несколькими способами:

- промотать чуть выше — основная их часть опубликована у нас;

- в государственном казначействе (позвонив, отправив запрос или совершив визит);

- Приказ Министерства финансов № 65Н содержит всю информацию о КБК;

- при оформлении платежей онлайн на многих сервисах КБК проставляются автоматически.

Почему меняются коды бюджетной классификации?

Это крик души подавляющего большинства предпринимателей: насколько было бы проще, будь эти коды едиными и установленными раз и навсегда. Но Министерство финансов практически каждый год вносит в КБК те или иные изменения. У предпринимателей и бухгалтеров далеко не всегда есть возможность вовремя отслеживать новшества и исправлять указанные КБК, особенно ярко это проявляется в отчетные периоды. Ответственность за неверно указанный код лежит целиком на плечах бизнесменов, часто выливается в непредвиденные траты и хлопоты по исправлению ошибки и доказательствам своей правоты.

Существуют различные версии, которые выдвигают предприниматели и никак не комментирует Минфин и Минюст.

- Чем больше поступлений прошли по неверным КБК, тем больше средств на некоторое время окажутся «подвешенными» как невыясненные. До исправления ошибок их можно использовать на неблаговидные цели, а в масштабах страны это огромные суммы.

- Дополнительное наполнение бюджета путем начисления штрафов и пеней за «просроченные» платежи, которые прошли по уже недействующему КБК. Доказательство своевременности оплаты достаточно хлопотное.

- Несогласованность действий Минфина, присваивающего коды, и Минюста, утверждающего их.

- Поскольку КБК напрямую «привязаны» к государственному сектору, любые изменения внутри соответствующих структур, поступление новых директив и т.п. ведут за собой и смену кодирования.

К СВЕДЕНИЮ! Есть мнения, что, поскольку это кодирование – внутреннее дело казначейства, то и производиться оно должно им, а не налогоплательщиками. Код КБК могут присвоить сотрудники банка на основании указанных данных о получателе и назначении платежа, либо сотрудники казначейства при его получении. Тем не менее, на сегодня дополнительный труд по кодированию возложен на плечи плательщиков, уклониться от него они не могут, а значит, остается только соблюдать действующие требования и быть в курсе последних новаций.

Чем чревата ошибка в КБК

Если код назначения платежа указан неверно, платеж будет перечислен в бюджет, но там не сможет быть правильно распределен, а значит, государство по факту его не получит. Результат может быть таким же, как если бы деньги и вовсе не перечислялись: налоговая насчитает недоимку по определенной статье. При этом, если КБК просто перепутан, может образоваться переплата по другой статье.

В результате, налоговая выставит требование об уплате недоимки, штраф за не вовремя уплаченный налог или сбор и пени за просрочку платежа. Эта ситуация крайне неприятна для добросовестного предпринимателя, вовремя заплатившего налог, вся вина которого заключается в путанице с многочисленными КБК.

Обычный порядок действий предпринимателя при обнаружении ошибки в КБК

- Самое главное – убедиться, что ошибка не привела к непоступлению дохода в бюджет, иначе будет считаться, что средства не были уплачены, с полной ответственностью за это плательщика.

- Подать в свою учетную налоговую инспекцию заявление об обнаруженной ошибке и просьбу об уточнении основания, типа и принадлежности перевода средств, если нужно, налоговый период или статус плательщика налогов.

- К заявлению надо приложить платежные поручения, по которым налог был уплачен и получен бюджетом.

- При необходимости проводится совместная с инспектором сверка уплаченных налогов (о ней составляется акт).

- Через несколько дней (срок законодательно не определен) принимается решение об уточнении данного платежа и выдается на руки заявителю.

ВАЖНО! При уточнении платежа он считается совершенным в день подачи платежного поручения с неверным КБК, а не в день получения решения об уточнении и зачете. Таким образом, просрочки обязательного платежа, предусматривающей штрафные санкции, по факту не происходит.

Рассмотрим различные случаи, случающиеся из-за ошибок в КБК, и проанализируем, как поступить предпринимателю.

- Инспекция начислила пени по неуплате налога . Если было обращение со стороны плательщика с пользой о зачете уплаченной суммы, то дополнительно следует попросить налоговую пересчитать начисленные пени. Если налоговая отказывается это сделать, обращение в суд, вероятнее всего, позволит добиться перерасчета (существует богатая судебная практика с подобными прецедентами).

- КБК не соответствует платежу, указанному в назначении . Если ошибка находится «внутри одного налога», например, КБК указано на УСН-6, а в основании платежа указано УСН-15, то налоговая обычно легко производит перезачет. Если же КБК полностью не соответствует основанию платежа, например, бизнесмен собрался оплатить НДФЛ, а указал КБК, принадлежащий НДС, налоговая часто отказывается произвести уточнение, но суд практически всегда на стороне налогоплательщика.

- Из-за ошибки в КБК страховые взносы оказались неуплаченными . Если средства не поступят на нужный казначейский счет, это практически неизбежно чревато штрафами и пенями. Предпринимателю следует как можно быстрее повторить платеж с правильными реквизитами, чтобы уменьшить сумму возможных пеней. Затем уплаченные по ошибке деньги нужно вернуть (можно и зачесть в счет платежей на будущее). Для этого направляется заявление в тот орган, на счет которого ошибочно совершен перевод денег. Невыполнение просьбы о возврате или перезачете – повод обратиться в суд.

- Средства поступили в планируемый фонд, но по не той статье . Например, в платежке указали КБК для накопительной доли пенсии, а оплатить намеревались страховую часть. В подобных случаях взносы все равно считаются внесенными в срок, и нужно действовать так же, как при обычном порядке. Суд – в помощь при любых проблемах с фондом, отказывающимся совершить перерасчет, и незаконным требованием о выплате недоимок и начислением пеней.

ПОМНИТЕ! Ошибка в КБК по закону не является основанием, по которому платеж не будет считаться перечисленным. В платежном поручении предусмотрена дополнительная информация, указывающая назначение платежа и его получателя, поэтому, если она указана корректно, повода для штрафных санкций к предпринимателю нет и быть не может, иные решения можно оспорить по суду.

- Регулярно уточняйте в налоговой, как отражаются проведенные платежи на вашем лицевом счете.

- Если вам поступило требование на уплату уже перечисленного вами налога, взноса и т.п., обращайтесь в соответствующий орган (налоговую, внебюджетный фонд) за сверкой расчетов.

- Если вы сами увидели допущенную ошибку в КБК, пишите заявление об уточнении.

- Старайтесь быть в курсе последних изменений в законодательстве, в частности, последней версии кодов.

Как узнать код бюджетной классификации - актуальный вопрос, прежде всего потому, что бюджетные коды используются очень часто. Они нужны при составлении налоговых деклараций, уплате гос.пошлины, налогов, штрафов, взносов и т.д. Напомним, что каждый плательщик обязательно должен указывать КБК в платежных квитанциях для погашения своих платежных обязательств перед государством, так как этот код обозначает вид совершаемого платежа и его получателя. В декларациях он нужен для дальнейшей правильной обработки ваших документов налоговой службой.

Кроме того, бюджетные коды нужны для точного и бесперебойного функционирования самой бюджетной системы. Финансовые потоки доходов и расходов гос.бюджета огромны. Поэтому, все виды поступлений денежных средств и их расходование в госбюджетах различных уровней, кодируются с помощью специального классификатора КБК, который ежегодно утверждается Минфином РФ. Классификация разделов и подразделов справочника КБК является единообразной на всей территории РФ.

Структура кодировок обеспечивает максимальную детализацию и конкретизацию бюджетных доходных и расходных статей.

Несмотря на довольное большое число применяемых кодов, общий классификатор написан таким образом, чтобы в нем было несложно ориентироваться. Благодаря продуманной структуре разделов классификатора, можно дольно легко отыскать нужный код для каждого конкретного случая.

Хотя КБК имеет двадцатизначное цифровое обозначение, все же отметим, что вполне возможно понять смысл и назначение его частей, а значит и научиться правильно применять бюджетные коды.

Сегодня попробуем разобраться со структурой таких кодов, как они применяются и где их найти.

КБК - это двадцатизначный код, цифры которого указывают на тип и на назначение платежа. Эти коды применяется для учета поступления доходов и корректного функционирования каждой расходной статьи бюджета на различных уровнях.

В государственных масштабах целевые потоки денежных средств очень большие, поэтому для обеспечения их идентификации, прозрачности и контроля были введены такие кодировки. Классификатор обеспечивает максимальную конкретизацию статей бюджетов.

Коммерческие организации и ИП, физ.лица, обычно пользуются, той частью классификатора, которая содержит кодировку разделов, посвященных доходам бюджета. Так как, все уплачиваемые субъектами предпринимательства и физлицами платежи перечисляются в доходы бюджетов различных уровней.

Налоговая служба ведет учет поступлений денежных средств от налогоплательщиков в полном соответствии с действующим классификатором.

Поэтому, при оплате текущих платежей налогоплательщикам юр.лицам и физ.лицам нужно так же строго соблюдать правильность кодировок КБК, во избежание того, что ваши платежи не дойдут до нужного «адресата», а задолженность по налогам, так и останется за вами. Напомним, что в случае непогашения налоговой задолженности в срок, будут начисляться пени и выписываться штрафы.

Кроме того, КБК обеспечивают адресность бюджетных поступлений и целевое расходование средств госбюджета.

КБК учитывают, так же и то, что некоторые налоги распределяются в федеральный бюджет, некоторые - в территориальные бюджеты субъектов РФ, другие идут в местные муниципальные бюджеты. Есть так же и налоги, которые идут в бюджеты сразу всех трех уровней, так как их объемы самые значительные. Это относится к налогу на прибыль организаций и НДС. Причем проценты, распределяемые по бюджетам, в зависимости от региона нашей страны отличаются. И именно коды КБК, обеспечивают точность и прозрачность движения денежных средств.

Отметим также, что почти ежегодно в классификатор КБК вносятся какие-то изменения, коды могут исключаться, а могут добавляться и новые коды. Это связано с постоянным обновлением бюджетных статей, появлением новых сфер экономической деятельности и развитием государства в целом.

Поэтому периодически нужно обращаться к актуальному классификатору для перепроверки КБК.

Актуальную версию классификатора всегда можно посмотреть и скачать на официальном сайте ИФНС.

Главный смысл структуры КБК:

- обозначение источника платежа

- обозначение формы платежа

- обозначения адресата получения платежа

- обозначение статьи расходования денежных средств госбюджета.

Сама структура двадцатизначного КБК состоит нескольких частей:

- Первые начальные три цифры кода КБК обозначают получателя денежных средств, который контролирует своевременность и отвечает за поступление средств на его расчетные счета. Такими получателями выступают: налоговая инспекция, внебюджетные фонды, муниципалитеты и др.

- Четвертая цифра кода - обозначает вид дохода, т.е. уплату налогов, различных сборов, госпошлины и т.д.

- . Пятый и шестой разряды КБК - обозначают код налога или сбора. Например, код 01 - это налог на прибыль, 02 - сборы по социальному страхованию, 03 - НДС с товаров и услуг на российской территории, 05 - ЕНВД и т.д.

- Седьмая и восьмая цифры КБК - обозначают статьи налогов, с девятой по одиннадцатую цифры - это подстатьи налогов.

- Разряды КБК с двенадцатого по тринадцатый - обозначают региональные или местные гос.бюджеты-получатели.

- Так, если средства направляются в доход федерального бюджета - код 01, в бюджет территориального субъекта РФ - 02, в местный муниципальный бюджет - код 03, а если, например, в Пенсионный фонд - то код 06.

- Под четырнадцатым номером КБК - обозначается вид поступления средств, так налоги - 1, пени - 2, штрафы - 3.

- В пятнадцатом и шестнадцатом разрядах всегда ставятся 0.

- Последние три цифры КБК - классификация статей гос.доходов: налоговые доходы - код 110, принудительные взыскания - код 140 и т.д.

- Перед перечислением денежных средств в счет налогов и сборов лучше всегда свериться с действующим классификатором и выбрать из него правильный код. Классификаторы КБК периодически обновляются, в 2017 году будет действовать классификатор, который был в 2016 году. Актуальную информацию можно получить на сайте налоговой инспекции, там указаны КБК по разделам для юр.лиц, физ.лиц и ИП.

Основные функции кодов КБК

Как уже было отмечено выше классификатор КБК прежде всего нужен для упорядочивания поступления средств в госбюджет и контроля за их расходованием.

Другая важнейшая его функция - при помощи КБК происходит первичная группировка денежных средств, при поступлении от налогов, страховых взносов и пр. и дальнейшее их перераспределение.

КБК выполняют и ряд других важных функций:

- используются для составления бюджетов различных уровней;

- исполнение и контроль различных бюджетов;

- с их помощью обеспечивается сопоставимость необходимых показателей.

С помощью кодирования движения денежных средств, легко собирать статистическую информацию о финансовых потоках на всех уровнях экономики. Так, коды служат инструментом сбора и анализа данных по финансовым потокам внутри всей нашей страны. Эти коды позволяют увидеть как денежные перечисления по налогам и другим обязательным платежам от конкретного хозяйствующего субъекта или просто физ.лица, попадают в гос.казну. Затем с помощью кодировки контролируется и расход поступивших средств.

КБК обязательно необходимо проставлять на следующих документах:

- на платежных документах, при осуществлении перечислений налогов, пеней, штрафов, госпошлины и пр.

- на налоговых декларациях

- при составлении налоговой отчетности

- иные документы, предусматривающие указание адресных статей бюджета.

Важно заметить, что в платежных документах указывается всегда только один КБК. Если нужно произвести несколько платежей - заполняется несколько платежных документов.

Вам наверняка, ранее уже приходилось, заполнять налоговые декларации, содержащие КБК: декларации по НДФЛ, НДС, налогу на прибыль, по транспортному налогу, по расчетам страховых взносов и т.д.

Как определить код бюджетной классификации

Разберемся, как определить номер нужного налогового платежа по справочнику бюджетной классификации.

Для того, чтобы узнать нужный КБК в данном конкретном случае, удобнее всего зайти на официальный сайт ИФНС:

- Открываем сайт ИФНС nalog.ru

- Выбираем вкладку «Налогообложение в РФ»

- Откроется страница «Коды классификации доходов бюджетов РФ, администрируемых ФНС»

- Выбираем один из нужных нам разделов «Юрлица», «Физица» или «ИП»

- Далее откроется перечень перечислений налогов, штрафов и т.д., выбираем нужный нам пункт, а затем и подпункт нашего платежа.

- В раскрывшейся таблице выбираем нужный нам двадцатизначный КБК, исходя из его описания.

Как видите найти КБК в сети интернет довольно просто. Для удобства пользователей на сайте ИФНС предусмотрен осмысленный переход по ссылкам с выбором нужного раздела. Поэтому там легко ориентироваться.

Можно пользоваться и привычными бумажными справочниками, если вам так удобней. Можно использовать другие информационные ресурсы. Главное, чтобы вы использовали последние актуальные данные.

Рассмотрим несколько часто встречающихся случаев.

Разберем пример КБК при уплате налога владельцами транспортных средств - 182 1 05 04012 03 1000 010.

Как уже было отмечено ранее КБК имеет несколько информативных блоков:

- административный;

- доходный;

- программный;

- классифицирующий.

Административный блок - первые три цифры «182» обозначают администратора средств. Иначе говоря, цель платежа - налоговый сбор.

Доходный блок - он содержит несколько подразделов информации:

- вид - налог «1»

- подгруппа дохода - налог на совокупный доход «05»

- статья - целевое отчисление «04»

- подстатья - «012»

- бюджет поступления - местный бюджет «03»

Программный блок - вид платежа из четырех цифр - налоги и сборы «1000»

Классификацирующий блок - три последние цифры обозначают вид экономической деятельности - налоговый доход «010».

Как можно было заметить, КБК имеет довольно сложную структуру, которая обусловлена различными сферами и видами деятельности организаций, территориальным делением нашей большой страны, различными правовыми формами хозяйствующих субъектов. При указании кодов важно использовать последнюю актуальную версию справочника КБК, чтобы заполняя платежные документы, случайно не отправить свой платеж по «уже не существующему адресу». И опять же, несмотря на, сложность структуры КБК, справочник позволяет пользователям легко выбрать нужный им в данной ситуации КБК.

Уплата НДФЛ так же весьма распространенная ситуация.

НДФЛ одна из самых емких статей доходной части бюджета, разберем и ее более подробно. КБК для заполнения платежки в этом случае - 182 1 01 02010 01 1000 110.

Рассмотрим детальную расшифровку КБК:

- администратор налога - бюджет «182»

- вид платежа - налог «1»

- цель платежа - НДФЛ «01»

- статья -«02»

- подстатья - «010»

- тип платежа - налоги и сборы «1000»

- налоговое поступление - «110».

КБК для предпринимателей на УСН:

Учитывая изменения, произошедшие в 2016 году, для предпринимателей, использующих упрощенную систему налогообложения, КБК для перечисления налоговых платежей следующие:

- для налогового режима «только доходы», оплачивается 6% от дохода, КБК - 182 1 05 01011 01 1000 110.

- для налогового режима «доходы за вычетом расходов» налоговая ставка 15%, КБК - 182 1 05 01021 01 1000 110.

- для режима минимального налога на «упрощенке» КБК - 182 1 05 01050 01 1000 110.

Ну вот, мы рассмотрели несколько из наиболее часто встречающихся случаев. Надеемся, что теперь использование бюджетной кодировки стало яснее.

Понимание структуры КБК поможет вам самостоятельно определять назначение платежа и избегать допущения неточностей при заполнении налоговых деклараций и различной отчетности, а также в составлении платежных документов. Ошибки или неточности указания КБК приводят к перечислению средств «не по адресу». Заметим, что процесс возвращения средств из соответствующего бюджета очень длительный и нередко требует больших усилий.

Заключение

Для обеспечения контролируемости и прозрачности движения средств на расчетных счетах гос.бюджетов всех уровней в России создана специальная система кодирования. Расшифровка кодов содержится в специальном классификаторе бюджетных кодировок. В нем указаны все виды денежных поступлений в гос.бюджеты всех уровней власти: федеральные, территориальные и местные. Эти коды обозначают все характеристики платежей субъектов предпринимательства и физлиц. Они указывают вид перечисляемого налога или сбора, пеней, штрафов, госпошлины, взносов в различные фонды социального страхования и пр.

КБК необходимо всегда правильно указывать в платежных документах, перечисляя свои платежи в гос.бюджет. Обязательно КБК должны быть указаны и при заполнении соответствующих налоговых деклараций для верной их обработки в ИФНС.

Для облегчения осуществления заполнения квитанций по налогам физлиц, налоговая инспекция обычно рассылает налогоплательщикам индивидуальные квитанции, где все необходимые реквизиты уже заполнены. А юрлица и ИП должны часто сами выбирать КБК и важно уметь это делать правильно. Ведь правильно заполненные налоговые декларации и платежные документы, это залог исполнения налоговых обязательств в срок, без недоразумений и штрафов. Отметим, что в случае возникновения того спора, закон будет на стороне налоговиков.

При указании кодов КБК важно использовать последнюю актуальную версию классификатора КБК, так как он довольно часто изменяется и постоянно пополняется новыми разделами, ввиду происходящих изменений в экономике государства в целом.

Вот мы и рассмотрели сущность, структуру и назначение бюджетных кодов. Не смотря на, свою кажущуюся громоздкость, ими вполне удобно пользоваться. Они предназначены в основном для обеспечения систематизированной и точной обработки информации о финансовых потоках во всех государственных структурах. Эта система кодирования обеспечивает бесперебойное и адресное исполнение всех совершаемых бюджетных платежей. Она так же используется всеми плательщиками госплатежей, будь то налоги, штрафы, госпошлины и многое другое.

За сотрудников

КБК для уплаты НДФЛ за сотрудников

КБК для уплаты пени по НДФЛ за сотрудников

КБК для уплаты НДФЛ для ИП

КБК для уплаты пени по НДФЛ для ИП

Для физических лиц

КБК для уплаты НДФЛ для физических лиц

КБК для уплаты пени по НДФЛ для физических лиц

С дивидендов и работающих по патенту

КБК для уплаты НДФЛ c дивидендов

КБК для уплаты НДФЛ для работающих у граждан на основании патента

ФАЙЛЫ

Некоторые уточнения по КБК для подоходного налога

НДФЛ считают, вычитая из суммы доходов физлиц документально подтвержденные расходы и беря определенный процент от этой величины (налоговую ставку). Отдельно начисляют НДФЛ резидентам и нерезидентам РФ, но это не касается наемных работников. Некоторые доходы, указанные в законодательном акте, не подлежат налогообложению (например, наследство, продажа недвижимости старше 3 лет, подарки от близких родственников и т.д.) Декларация доходов дает физлицам право на определенные налоговые вычеты.

В ситуации, когда доход является заработной платой, налог с нее государство берет не с работника после начисления, а с налогового агента - работодателя, который выдаст сотруднику зарплату с уже отчисленными в бюджет налогами.

НДФЛ с доходов сотрудника

Платится налоговым агентом ежемесячно в день зарплаты, максимум на следующий день. В случае оплаты больничных и пособий по отпускам, налог перечисляется налоговым агентом не позднее окончания месяца их выплаты. Не имеет значения, кто является налоговым агентом - юридическое или физическое лицо, ООО или ИП.

Отпускные выплаты также облагаются НДФЛ, ведь это та же заработная плата, только за период отдыха. Налог должен быть уплачен до истечения месяца, в котором сотрудник получил свои отпускные.

ОБРАТИТЕ ВНИМАНИЕ! НДФЛ с аванса не взимается. Работодателю запрещено выплачивать НДФЛ из собственных средств.

Как рассчитывается НДФЛ

Все налоги вычисляются по формуле: налоговая база, умноженная на налоговую ставку. Отличия состоят в том, что принимается за базу, и какая установлена процентная ставка.

Для НДФЛ имеет значение, является ли наемный работник резидентом РФ или нет. Если в течение года он пробыл в стране более 182 дней, то НДФЛ будет начисляться по резидентской ставке - 13%. Нерезиденты должны платить по ставке почти втрое выше - для них предусмотрен показатель в 30%.

Актуальные КБК

КБК для налога, перечисляемого налоговым агентом - 182 1 01 02010 01 1000 110.

Если произошла просрочка, придутся выплатить пени по КБК 182 1 01 02010 01 2100 110.

Назначенный штраф нужно погасить по КБК 182 1 01 02010 01 3000 110.

Проценты по этому виду НДФЛ платятся по КБК 182 1 01 02010 01 2200 110.

НДФЛ на дивиденды

Если физическое лицо получает прибыль от участия в организациях, с нее надо заплатить налог, который удержит налоговый агент (организация). Физлицо перечислит НДФЛ самостоятельно, если, являясь резидентом РФ, получает дивиденды из-за рубежа.

КБК при отчислении налоговым агентом будет таким же, как и для зарплатного НДФЛ: 182 1 01 02010 01 1000 110.

Физлицо должно использовать для этой цели КБК 182 1 01 02030 01 1000 110.

Некоторые КБК, указываемые предпринимателями при перечислении налогов и страховых взносов, едины для всех ИП, независимо от применяемого режима налогообложения. А некоторые коды бюджетной классификации «предназначаются» все-таки конкретному режиму.

КБК: взносы ИП-2019

КБК по страховым взносам представляют самую большую группу кодов, которые необходимы предпринимателям абсолютно всех режимов налогообложения.

ИП-работодатели при заполнении платежек по страховым взносам в 2019 году должны указывать следующие КБК:

| Вид взноса | КБК |

|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 1010 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 1013 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 1010 160 |

| Страховые взносы «на травматизм» | 393 1 02 02050 07 1000 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| 182 1 02 02131 06 1010 160 | |

| 182 1 02 02131 06 1020 160 | |

| ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 1010 160 |

| - для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02132 06 1020 160 |

КБК: взносы ИП за себя

КБК по взносам ИП за себя также едины для всех, независимо от применяемого режима.

КБК для ИП на ОСН в 2019 году

Предприниматели-общережимники являются плательщиками НДФЛ в части своих доходов и плательщиками НДС:

КБК для ИП на спецрежимах в 2019 году

Для каждого спецрежимного налога утвержден свой КБК.

). В наших таблицах вы найдете все коды бюджетной классификации, необходимые для правильного заполнения платежек в 2017 году. Изменившиеся по сравнению с 2016 г. коды, а также новые КБК-2017 выделены курсивом и отмечены звездочкой.

КБК-2017 для уплаты налогов для организаций и ИП на ОСН

КБК-2017 для уплаты налогов для организаций и ИП на спецрежимах

Организациям и ИП на УСН нужно обратить внимание на то, что отменен отдельный КБК для перечисления минимального налога. С 2017 года минимальный налог зачисляется на тот же код бюджетной классификации, что и УСН-налог, уплачиваемый в обычном порядке. О последствиях указания в платежке старого КБК при уплате минимального налога читайте в ГК, 2017, № 1, с.63.

КБК: страховые взносы-2017

КБК для всех взносов, контролируемых с 2017 года ФНС, стали новыми.

Обращаем ваше внимание, что для взносов за периоды, истекшие до 2017 г. будут одни КБК, а для взносов за периоды начиная с 2017 г. - другие. То есть, если например взносы за декабрь 2016 г. вы будете перечислять в январе 2017 г., то они уплачиваются на КБК, предназначенные для взносов за периоды, истекшие до 2017 года.

КБК для взносов за периоды, истекшие до 01.01.2017

| Вид страхового взноса | КБК (поле 104 платежки) |

|---|---|

| 182 1 02 02010 06 1000 160* | |

| 182 1 02 02090 07 1000 160* | |

| 182 1 02 02101 08 1011 160* | |

| 182 1 02 02140 06 1100 160* | |

| (1%-ные взносы) | 182 1 02 02140 06 1200 160* |

| 182 1 02 02103 08 1011 160* | |

| № 400-ФЗ | 182 1 02 02131 06 1010 160* |

| - для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ | 182 1 02 02131 06 1020 160* |

| № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 1010 160* |

| 182 1 02 02132 06 1020 160* | |

| 393 1 02 02050 07 1000 160 |

КБК для взносов за периоды начиная с 01.01.2017

| Вид страхового взноса | КБК (поле 104 платежки) |

|---|---|

| 182 1 02 02010 06 1010 160* | |

| 182 1 02 02090 07 1010 160* | |

| 182 1 02 02101 08 1013 160* | |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02140 06 1110 160* |

| 182 1 02 02103 08 1013 160* | |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе (уплачиваются в ИФНС): | |

| - для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02131 06 1010 160* |

| - для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02131 06 1020 160* |

| - для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 1010 160* |

| - для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02132 06 1020 160* |

| Страховые взносы «на травматизм», уплачиваемые в ФСС | 393 1 02 02050 07 1000 160 |

КБК-2017 для уплаты прочих налогов для всех организаций и ИП

| Наименование налога, сбора, платежа | КБК (поле 104 платежки) |

|---|---|

| НДФЛ с доходов, источником которых является налоговый агент | 182 1 01 02010 01 1000 110 |

| НДС (как налоговый агент) | 182 1 03 01000 01 1000 110 |

| НДС по импорту из стран ЕАЭС | 182 1 04 01000 01 1000 110 |

| Налог на прибыль при выплате дивидендов: | |

| - российским организациям | 182 1 01 01040 01 1000 110 |

| - иностранным организациям | 182 1 01 01050 01 1000 110 |

| Налог на прибыль при выплате доходов иностранным организациям (кроме дивидендов и процентов по государственным и муниципальным ценным бумагам) | 182 1 01 01030 01 1000 110 |

| Налог на прибыль с доходов по государственным и муниципальным ценным бумагам | 182 1 01 01070 01 1000 110 |

| Налог на прибыль по полученным от иностранных организаций дивидендам | 182 1 01 01060 01 1000 110 |

| Транспортный налог | 182 1 06 04011 02 1000 110 |

| Земельный налог | 182 1 06 0603х хх 1000 110 где ххх зависит от места расположения земельного участка |

| Сбор за пользование водными биоресурсами: | |

| - по внутренним водным объектам | 182 1 07 04030 01 1000 110 |

| - по иным водным объектам | 182 1 07 04020 01 1000 110 |

| Водный налог | 182 1 07 03000 01 1000 110 |

| Плата за негативное воздействие на окружающую среду | 048 1 12 010х0 01 6000 120 где х зависит от вида загрязнения окружающей среды |

| Регулярные платежи за пользование недрами, которые используются: | |

| - на территории РФ | 182 1 12 02030 01 1000 120 |

| - на континентальном шельфе РФ, в исключительной экономической зоне РФ и за пределами РФ на территориях, находящихся под юрисдикцией РФ | 182 1 12 02080 01 1000 120 |

| НДПИ | 182 1 07 010хх 01 1000 110 где хх зависит от вида добываемого полезного ископаемого |

| Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний | 182 1 01 01080 01 1000 110* |

Указание КБК при уплате пени и штрафов

По общему правилу при уплате пени в 14-17-й разряды КБК принимают значение «2100», а при уплате штрафа - «3000». Однако при перечислении пеней и штрафов по некоторым видам страховых взносов это правило не работает:

| Вид страхового взноса | КБК при уплате пени | КБК при уплате штрафа |

|---|---|---|

| Для взносов за периоды, истекшие до 01.01.2017 | ||

| Страховые взносы на ОМС, уплачиваемые в ИФНС | 182 1 02 02101 08 2011 160 | 182 1 02 02101 08 3011 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02103 08 2011 160 | 182 1 02 02103 08 3011 160 |

| Для взносов за периоды начиная с 01.01.2017 | ||

| Страховые взносы на ОПС, уплачиваемые в ИФНС | 182 1 02 02010 06 2110 160 | 182 1 02 02010 06 3010 160 |

| Страховые взносы на случай временной нетрудоспособности и в связи с материнством, уплачиваемые в ИФНС | 182 1 02 02090 07 2110 160 | 182 1 02 02090 07 3010 160 |

| Страховые взносы на ОМС, уплачиваемые в ИФНС | 182 1 02 02101 08 2013 160 | 182 1 02 02101 08 3013 160 |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02140 06 2110 160 | 182 1 02 02140 06 3010 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02103 08 2013 160 | 182 1 02 02103 08 3013 160 |

КБК по налогу на прибыль в 2018-2019 годах применяются 3-х видов: на уплату налога, пени и штрафа. С 2018 года к ним прибавились новые коды. О КБК по налогу на прибыль в 2018-2019 годах расскажем в нашем материале.

Плательщики налога на прибыль

Субъектами, в чьи обязанности входят начисление и уплата налога по образовавшейся прибыли, являются все юрлица. Исключение составляют предприятия на льготных режимах налогообложения, таких как ЕНВД, ЕСХН, УСН, а также организации, освобожденные от налога на основании пп. 2 и 4 ст. 246 и ст. 246.1 НК РФ. Совмещение же режимов налогообложения, например ОСНО и ЕНВД, предполагает начисление налога только в рамках прибыли, полученной на ОСНО.

Ставка налога устанавливается для коммерческих организаций в размере 20%. Исключение составляют некоторые учреждения образовательной и медицинской направленности, сельхозучреждения, участники региональных инвестпроектов и пр. в соответствии со ст. 284 НК РФ.

Дополнительные сведения о налоговых ставках см. в материале «Ст. 284 НК РФ (2018): вопросы и ответы» .

Платежи по налогу следует перечислять ежемесячно или поквартально. Периодичность начислений зависит от общего объема выручки организации или ее статуса (ст. 286 НК РФ).

Более подробную информацию о расчете налога и периодичности платежей см. в материале«Авансовые платежи по налогу на прибыль: кто платит и как рассчитать?» .

Срок уплаты аванса по налогу ― следующий месяц за отчетным периодом, не позже 28-го числа. Итоговая годовая сумма по налогу на прибыль должна быть перечислена в бюджет не позднее 28 марта.

На нашем форуме можно обсудить любой вопрос, возникший у вас, по начислению и оплате тех или иных налогов, а также формированию отчетности по ним, в т. ч. по налогу на прибыль. В, например, ведем дискуссию по нововведениям в начислении налога на прибыль.

КБК налога на прибыль в 2018-2019 годах для юридических лиц

Перечисление налога совершается в федеральный бюджет и бюджеты субъектов РФ.

На период 2017-2020 годов это распределение установлено таким:

- в федеральный бюджет - 3% от налоговой базы;

- бюджеты субъектов - 17%.

При уплате налога на прибыль в 2018 годe используются следующие КБК:

- 182 1 01 01011 01 1000 110 ― для перечислений в федеральный бюджет;

- 182 1 01 01012 02 1000 110 ― при зачислении в бюджеты субъектов РФ.

Данные коды используются организациями, не являющимися консолидированными группами плательщиков, иностранными учреждениями и участниками соглашений о разделе продукции.

Приказом Минфина России от 09.06.2017 № 87н добавлен КБК ― 182 1 01 01090 01 1000 110, по которому необходимо уплачивать налог на прибыль с доходов, полученных в виде процентов по облигациям российских организаций (за исключением облигаций иностранных организаций, признаваемых налоговыми резидентами РФ), эмитированным в период с 01.01.2017 по 31.12.2021 включительно, а также по облигациям с ипотечным покрытием, эмитированным после 01.01.2007.

КБК на штрафы и пени по налогу на прибыль в 2018-2019 годах

Если предприятием допущена просрочка платежей, ему придется уплатить начисленные пени по налогу. Пени рекомендуется начислять и рассчитывать самостоятельно перед сдачей уточненных расчетов в случае образования недоимки.

Воспользуйтесь нашим калькулятором пеней .

Платежи за несвоевременную уплату налога также производятся по различным КБК, в зависимости от бюджета ― получателя средств.

Если недоплата произошла по федеральному бюджету, то КБК на пени будет следующим: 182 1 01 01011 01 2100 110. КБК по штрафам ― 182 1 01 01011 01 3000 110.

При обнаружении недоимки в бюджеты субъектов РФ пени перечисляются с использованием КБК 182 1 01 01012 02 2100 110, а для штрафов предусмотрен КБК 182 1 01 01012 02 3000 110.

Но для иных категорий налогоплательщиков законодательством предусмотрены и другие КБК. Для вашего удобства, мы собрали основные КБК по налогу на прибыль, действующие в 2018 году, в единую таблицу

Подробности см. в материале «Какой актуальный КБК по налогу на прибыль на 2017-2018 годы?» .

Итоги

КБК по прибыли в 2018 году не изменились. К ним добавился КБК для фирм, уплачивающих налог на прибыль с процентов по рублевым облигациям российских компаний (если выпуск облигаций приходится на период с 1.01.2017 по 31.12.2021).

При перечислении платежей следует обращать внимание на то, в какой именно бюджет зачисляются средства - для каждого из них характерно использование своего КБК. При несвоевременном перечислении налога плательщику придется уплатить пени и, возможно, штрафы, которые также имеют свои КБК.