Из чего состоят расходы будущих периодов. Какой счет предназначен для учета расходов будущих периодов

И Сегодня мы с Вами затронем тему списания расходов будущих периодов . Напомню, что расходы будущих периодов – это единовременные затраты, которые должны быть включены в издержки организации в последующих отчетных периодах. В этой статье мы рассмотрим некоторые теоретические особенности этого понятия, а также механизмы учета таких расходов в 1С БУХ.

Отдельно отмечу, что я рассмотрю не только настройки программы касательно регламентной операции закрытия месяца «Списание расходов будущих периодов» , но и для целей формирования бухгалтерского баланса . Ну и конечно, как обычно, всё рассмотрим в примерах и красочных скриншотах.

Напомню, что на сайте уже есть ряд статей, которые посвящены вопросу закрытия месяца в программе 1С БУХ 3.0:

Немного о расходах будущих периодов

Для учета расходов будущих периодов (РБП) в плане счетов бухгалтерского учета есть счет 97 «Расходы будущих периодов». Он имеет субсчета, которые подразделяются в зависимости от вида расхода:

- 97.01 «Расходы на оплату труда будущих периодов»;

- 97.02 «Расходы будущих периодов на добровольное страхование работников»;

- 97.02 «Прочие расходы будущих периодов».

В качестве аналитики эти субсчета используют элементы справочника 1С БУХ «Расходы будущих периодов». Но об этом чуть позже мы подробно поговорим в примерах.

Бывает ситуация, когда требуется выполнять равномерные списания страховых выплат (например по добровольному страхованию), но не считать такую выплату РБП. В этом случае следует использовать счет 76 «Расчеты с разными дебиторами и кредиторами», а именно два субсчета:

- 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью»;

- 76.01.9 «Платежи (взносы) по прочим видам страхования».

Использование этих субсчетов мы также рассмотрим в отдельном примере.

Учет расходов будущих периодов на счете 97

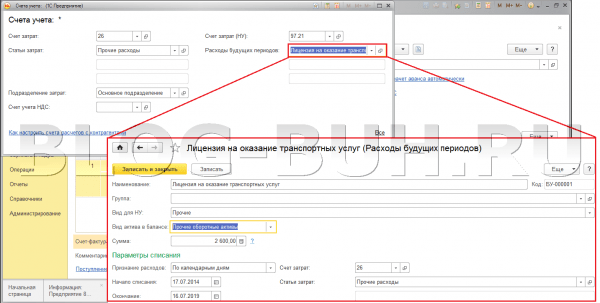

В примере организация получает лицензию на оказание транспортных услуг сроком на 5 лет, за которую заплачена госпошлина в размере 2 600 руб. Отразим принятие к учету расходов на оплату лицензии с помощью документа «Поступление товаров и услуг». Для документа выберем вид операции «Услуги». При заполнении документа самое главное правильно указать поле табличной части счет учета. По условиям нашего примера в качестве счета затрат выбираем счет 26 «Общехозяйственные расходы», поскольку в бухгалтерском учете затраты будут списываться сразу. А вот в налоговом учете будем использовать расходы будущих периодов, поэтому и выберем в соответствующем поле счет 97.21 «Прочие расходы будущих периодов». Если же у Вас и в бухгалтерском, и в налоговом учете используются РБП, то вместо 26 естественно выбираем 97.

Как я ранее писал, 97 счета имеют в качестве аналитики элементы справочника «Расходы будущих периодов». Давайте создадим в этом справочнике элемент, который будет соответствовать нашему случаю. Два самых главных поля здесь это «Вид актива в балансе» и «Признание расходов». Второе поле влияет на то, каким образом при закрытии месяца будет списываться остаток на счете 97. Есть вариант расчета «По месяцам», «По календарным дням» и «В особом порядке». Мы выберем «По календарным дням» — расчет осуществляется пропорционально количеству дней в месяце. Поясню чуть позже.

Значения в поле «Вид актива в балансе» определяет то, в состав какой строки бухгалтерского баланса будет включен данный расход. Возможны следующие значения:

- Дебиторская задолженность – отражается в разделе II«Оборотные активы» строка № 1230 «Дебиторская задолженность»;

- Запасы – в разделе II«Оборотные активы» строка № 1210 «Запасы»;

- Прочие оборотные активы — в разделе II«Оборотные активы» строка № 1260 «Прочие оборотные активы»;

- Прочие внеоборотные активы — в разделе I«Внеоборотные активы» строка № 1190 «Прочие внеоборотные активы»

- Основные средства — в разделе I«Внеоборотные активы» строка № 1150 «Основные средства.

Если для какого-то элемента этого справочника вид актива заполнен не будет, то при формировании баланса он будет отнесен в строку № 1260 «Прочие оборотные активы». Конечно только в том случае, если по нему будет остаток на счете 97 по дебету.

Для нашего примера выберем в этом поле значение «Прочие оборотные активы».

Теперь проведем документ и посмотрим проводки.

Итак, мы имеем две проводки. В первой затраты списываются в расходы организации на 26 счет в бухгалтерском учете. Вторая проводка в налоговом учете формирует РБП на 97 счете. Также формируется временная разница между бухгалтерским и налоговым учетом.

Теперь давайте выполним регламентированную операцию закрытия месяца «Списание расходов будущих периодов» и посмотрим сформированные проводки.

Расходы со счета 97.21 списываются на 26 «Общехозяйственные расходы». Мы видим, что проводки сформированы только в налоговом учете, что верно в рамках нашего примера. Также есть сумма, которая погашает временную разницу. Что касается самой суммы, то напомню, что мы выбрали в качестве параметра списания расходов будущих периодов «По календарным дням». Сумма для списания в Июле вычисляется по формуле:

2 600 руб. / (365+366+365+365+365) * 15 = 2 600 руб. / 1 826 (календарных дней за 5 лет) *15 (с 17.07 по 31.07) = 21,36 руб.

Для Августа сумма будет больше поскольку мы рассчитывать будем для полного месяца:

2 600 руб. / (365+366+365+365+365) * 31 = 2 600 руб. / 1 826 (календарных дней за 5 лет) *31 (весь Август) = 44,14 руб.

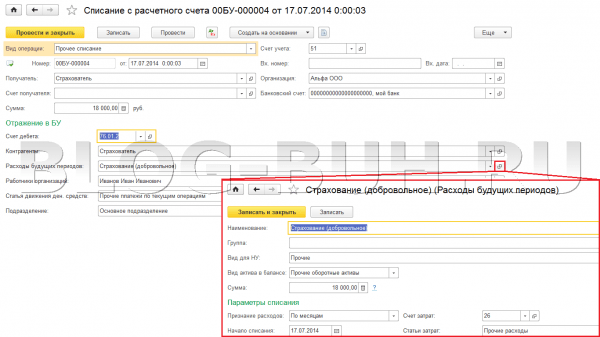

Учет расходов будущих периодов на счете 76

Вид документа выберем «Прочее списание», а в качестве счета дебета 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью». Этот счет вторым субконто имеет элемент справочника «Расходы будущих периодов». Поэтому создадим нужный элемент и выберем его в соответствующем поле документа. РБП будет на сумму 18 000 руб. и сроком на 1 год, а способ списания по месяцам.

При проведении сформируются следующие проводки:

При закрытии месяца в течение года вся эта сумма будет списываться в расходы организации.

Сумма списания будет рассчитываться по следующей формуле:

18 000 руб. / 12 месяцев = 1 500 руб.

Однако в связи с тем, что оплата была произведена 17 июля в середине месяца, то первый и последний месяц будет рассчитан пропорционально дням:

18 000 руб. / 12 * (15 / 31) = 725,81 руб.

На этом сегодня всё! Если Вам понравилась эта статья, Вы можете воспользоваться кнопочками социальных сетей , чтобы сохранить её у себя!

Также не забывайте свои вопросы и замечания оставлять в комментариях !

Затраты, понесенные организацией в отчетном периоде, могут относиться как к этому отчетному периоду, так и к следующему или следующим отчетным периодам. В бухгалтерском учете такие затраты «на будущее» именуются «расходами будущих периодов» (п. 65 Приказа Минфина от 29.07.1998 № 34н). Планом счетов бухгалтерского учета и Инструкцией по его применению для учета расходов будущих периодов предназначен активный синтетический счет 97 «Расходы будущих периодов» (). Как ведется учет на счете 97, расскажем в нашей консультации.

Что учитывается на счете 97?

Действующие нормативные акты по бухгалтерскому учету предусматривают отражение в составе расходов будущих периодов (РБП) два вида затрат:

- расходы, понесенные в связи с предстоящими работами по договорам строительного подряда (п. 16 ПБУ 2/2008). К примеру, сюда можно отнести стоимость материалов, которые были переданы для выполнения строительных работ, но еще не были использованы, или арендная плата в счет будущих периодов, которая была перечислена в отчетном периоде;

- платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации. При этом данные платежи должны производиться в виде фиксированного разового платежа (п. 39 ПБУ 14/2007). Здесь можно перечислить неисключительное право использования программы для ЭВМ, изобретения, фирменного наименования и т.д. (ст. 1225 ГК РФ).

Если организация понесла иные расходы, порядок бухгалтерского учета которых не регламентирован, а организация считает, что такие затраты относятся к нескольким отчетным периодам, их также можно учесть как РБП и распределять между отчетными периодами, к которым затраты относятся, в порядке, установленном организаций (равномерно, пропорционально объему продукции и т.д.) (Письмо Минфина от 12.01.2012 № 07-02-06/5). К примеру, это могут быть расходы на сертификацию продукции.

Бухучет на счете 97

97 счет бухгалтерского учета - активный счет. Возникновение РБП отражается по дебету данного счета, а их списание - по кредиту.

В зависимости от вида затрат, признаваемых в качестве расходов будущих периодов, проводки по дебету счета 97 могут быть такие (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 97 - Кредит счетов 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и др.

Соответственно, списание РБП, т. е. их признание в качестве расходов текущих периодов, может быть отражено так:

Дебет счетов 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др. - Кредит счета 97

В бухгалтерском балансе РБП в зависимости от их характера могут отражаться в составе внеоборотных активов по строке 1190 «Прочие внеоборотные активы» или в составе оборотных по строке 1210 «Запасы». В составе долгосрочных РБП будут отражаться тогда, когда период их списания превышает 12 месяцев после отчетной даты (Письмо Минфина от 27.01.2012 № 07-02-18/01). При существенности величины РБП в бухгалтерской отчетности они приводятся обособленно (п. 11 ПБУ 4/99 , Приложение к Письму Минфина от 29.01.2014 № 07-04-18/01).

Можно отметить, что в случаях, когда положения НК РФ требуют постепенного признания каких-либо затрат в течение отчетных периодов, а правила бухгалтерского учета не запрещают учитывать эти расходы в составе РБП, для сближения бухгалтерского и налогового учета такие затраты можно отражать на счете 97.

Соблюдение максимальной точности особо актуально при контролировании финансовых оборотов и формировании отчетности. Расходы будущих периодов в налоговом и бухгалтерском учете создают множество вопросов: что относится к ним и как их списывать? Это связано с частыми изменениями законодательства. Сами принципы очень просты.

Соблюдение максимальной точности особо актуально при контролировании финансовых оборотов и формировании отчетности. Расходы будущих периодов в налоговом и бухгалтерском учете создают множество вопросов: что относится к ним и как их списывать? Это связано с частыми изменениями законодательства. Сами принципы очень просты.

Состав расходов будущих периодов: что к ним относится?

Правильная трактовка бухгалтерских документов начинается с оперирования терминологией. Для обывателя понятие «расходов» и «затрат» идентично. В бухучете смешивание этих понятий гарантирует ошибки в конечном балансе.

На статью затрат относят средства, выплачиваемые за приобретение услуг или товаров для предприятия. Если приобретенный продукт в последующем можно продать, он считается активом. Если приобретение в дальнейшем не превращается в деньги, то потраченные средства определяются, как расходы.

Расходы принято делить по времени: прошлые, текущие и будущих периодов. Если с первыми двумя все понятно, то проводки по расходам будущих периодов на практике вызывают путаницу.

97-й счет для расходов будущих периодов

Предпринимательская деятельность подразумевает стратегию не только текущих и фактических операций, но и планируемых на будущее. Это операции, предполагающие некий временной разрыв во времени. До 2011-года они учитывались в отдельной секции плана счетов под № 97 и именовались расходами будущих периодов.

Суть таких операций проста: по этой статье собираются затраты, производимые в определенном периоде, принимаемом за базу для формирования отчета. Но списывать их планируется в будущем. Такие проводки могут использоваться при приобретении благ, рассчитанных на использование в будущем. Когда еще счет 97 был актуален, по нему проводились следующие операции:

- покупка патентов и лицензий;

- подготовительные работы к сезонной деятельности;

- аренда помещений за длительный срок;

- авансовые платежи;

- затраты на расширение предприятия;

- ремонт оборудования;

- подготовка к строительным работам.

Но в 2011-м Приказом Минфина №186 внесены изменения, касающиеся приведения бухотчетности в соответствие с МСФО.

Новые правила по РБП

С момента нововведений у предпринимателей и бухгалтеров возникли вопросы относительно отражения расходов будущих периодов – по активу или пассиву. Использовать далее 97-счет или нет? Ряд таких вопросов следует рассмотреть подробнее.

Современное назначение счета 97

В обновленном плане счетов 97 счет присутствует. Инструкция гласит, что его необходимо использовать для отражения текущих расходов, имеющих отношение к будущим операциям.

Одним из главных принципов МСФО является признание расходов предприятия по факту договоренности с контрагентом, то есть, независимо от того, когда фактически будет произведен расчет.

Подытоживая, можно сказать, что в распоряжении бухгалтеров осталась как сама статья по учету расхода будущих периодов, так и 97-счет.

Какие суммы не подходят под счет 97?

Бухгалтеры склонны применять счет № 97 строго в случаях, закрепленных в бухгалтерских нормативах:

- Договора, предполагающие оказание строительных услуг и выполнение работ, которые планируется производить в будущем;

- Получение лицензированных товаров, иными словами — нематериальных активов. Лицензиат должен отразить операцию по статье будущих расходов и списать долги до истечения договора.

- Обслуживание кредитных договоров и уплата процентов по векселям.

Авторы нового положения и поправок к закону утверждают, что никакие другие расходы не должны классифицироваться как РБП. Однако многие практикующие бухгалтеры знают, что спектр использования 97-счета гораздо шире. Туда целесообразно внести расходы, не относящиеся к текущему периоду.

На счете 97 "Расходы будущих периодов" учитывают траты текущего периода, которые нужно списать в будущем. В статье вы узнаете что относится к расходам будущих периодов и как их учесть на счете 97 "Расходы будущих периодов" в 2019 году.

Расходы будущих периодов - это...

Вопрос о том, что относится к расходам будущих периодов, до сих пор вызывает споры. Попробуем разобраться.

Сейчас квалифицировать затраты нужно на основании действующих стандартов по бухгалтерскому учету. Упоминание о расходах будущих периодов есть в ПБУ 2/2008, 14/2007 и Методических указаниях по бухучету МПЗ (утверждены приказом Минфина России от 28 декабря 2001 г. № 119 н).

Согласно ПБУ расходы будущих периодов — это затраты прошлого или отчетного периода, которые включают в себестоимость продукции (работ, услуг) в последующие периоды. Но не все, а только те, которые поименованы в нормативных документах.

Поэтому к расходам будущих периодов относят:

- расходы, связанные с предстоящими строительными работами;

- стоимость материалов, отпущенных на производство, но относящихся к будущим отчетным периодам, в случаях: подготовительных работ в сезонных производствах;

- фиксированные разовые платежи за право использования результата интеллектуальной деятельности (лицензионное программное обеспечение).

Расходы, которые связаны с получением доходов в нескольких отчетных периодах, распределяют между отчетными периодами. Такая же норма действует в случае, когда связь между доходами и расходами не может быть определена четко. Об этом сказано в пункте 19 ПБУ 10/99.

Обратите внимание, есть несколько категорий затрат, которые раньше традиционно учитывали как расходы будущих периодов (иначе РБП), но на самом деле зачастую это выданные авансы. Приведем два наиболее характерных примера.

При стабильных объемах производства в разных отчетных периодах фактические суммы расходов могут существенно различаться. Например, это возможно, если деятельность организации носит сезонный характер, неравномерно составлен график отпусков сотрудников или отсутствует график планово-предупредительных ремонтов оборудования.

Компания заплатила за подписку на журнал или газету (полугодовую или годовую, не принципиально). В момент, когда вы перечислили деньги, услуга вашей организации еще не оказана. Соответственно, расхода пока нет. Налицо аванс. Его вы будете списывать постепенно по мере того, как станете получать экземпляры издания.

Или другой пример. Арендодатель, заключая договор аренды, требует заплатить за несколько месяцев вперед. Обычно за полгода. Хотя бывает, что требуют сразу внести арендную плату и за целый год. Вы затраты понесли, но для вас это не расход, а аванс. Ведь услуга не оказана.

Лицензии, сертификаты и взносы в СРО списывайте на текущие расходы . Ведь лицензию либо сертификат нельзя превратить в деньги. Аналогичная логика работает и с членством в СРО. Исключение одно - плату за лицензию можно учитывать как расходы будущих периодов при реорганизации компании. Это предусмотрено Методическими указаниями , утвержденными приказом Минфина России от 20 мая 2003 г. № 44н .

Бухгалтерский и налоговый учет расходов будущих периодов разберем ниже.

Учет расходов будущих периодов в 2019 году

Чтобы не возникало ошибок, в бухучете списывайте расходы будущих периодов следующим образом.

Счет 97 в бухгалтерском учете

Для учета расходов будущих периодов используют одноименный счет 97. Его можно применять, если это прямо предусмотрено каким-либо ПБУ. Данный счет подразумевает растянутое признание расходов.

Счетом могут воспользоваться, например, компании строительной отрасли - подрядные организации, а также те, кто занимается проектированием и архитектурой и пр. (п. 2 ПБУ 2/2008 ). Но только если речь идет о затратах, понесенных в связи с предстоящими работами (п. 16 ПБУ 2/2008).

Еще один пример. Вы участвуете в тендере на приобретение земли. Затраты на межевание, оценку, консультации и прочее вправе отражать в бухгалтерском учете как РБП, на счете 97 .

Расходы будущих периодов списывайте равномерно, на протяжении периода, в котором получены доходы, связанные с такими затратами. Подробнее о списании РБП читайте ниже (см. проводки и пример).

Как списывать расходы на программы и их обновление

Для большинства офисных программ компания приобретает лицензию. К ним относят операционные системы, программы учета, антивирусы, программы для визуализации и дизайна, архиваторы и др.

Расходы будущих периодов проводки

Расходы будущих периодов сначала отразите на счете 97 бухгалтерского учета. Хозяйственную операцию зафиксируйте так:

Дебет 97 Кредит 60 (76...)

- учтены затраты в составе расходов будущих периодов.

А потом постепенно включайте их в состав затрат на производство. Когда списаны расходы будущих периодов, проводка:

Дебет 20 (25, 26) Кредит 97

- учтена в составе затрат по обычным видам деятельности часть расходов будущих периодов (списание РБП).

Порядок и сроки переноса расходов будущих периодов на себестоимость продукции, работ или услуг определите самостоятельно. Например, такие расходы можно списывать:

- равномерно в течение периода, утвержденного приказом руководителя;

- пропорционально доходам от реализации.

Закрепите порядок, которым будете руководствоваться при списании расходов будущих периодов, в учетной политике (п. 4, 8 ПБУ 1/2008).

Пример списания расходов будущих периодов

Организация 1 октября заключила договор о доступе к сервису «Главбух: проверка контрагентов». Получила акт об открытии прав на использование ресурса сроком на 12 месяцев в сумме 19 900 руб. без НДС.

На дату акта бухгалтер учтет сумму на счете 97 «Расходы будущих периодов», а затем ежемесячно будет списывать расходы. Проводки такие:

1 октября

ДЕБЕТ 97 КРЕДИТ 60 (76)

— 19 900 руб. — отразили стоимость использования сервиса в расходах будущих периодов;

31 октября

ДЕБЕТ 26 (44) КРЕДИТ 97

— 1658,33 руб. (19 900 руб. : 12 мес.)— списали расходы на использование сервиса в октябре.

Инвентаризация счета 97

В случае, если вы применяете счет 97 , то к концу года проведите инвентаризацию. В качестве акта можно использовать типовую форму № ИНВ-11 (утв. постановлением Госкомстата России от 18 августа 1998 г. № 88 ). Но жесткой привязки здесь нет, вы вправе разработать собственную форму.

Инвентаризация нужна, чтобы решить, правильно ли вы отразили те или иные затраты на счете 97. В случае, если вы решите списать расходы по результатам инвентаризации, составьте бухгалтерскую справку (образец ниже).

Образец бухгалтерской справки по расходам будущих периодов

Обязательно проведите инвентаризацию счета 97 к концу года. Ведь к годовой отчетности вы будете составлять пояснительную записку. И если расход существенен, о нем нужно сказать отдельно. Другое дело, если сальдо по счету 97 совсем небольшое. Тогда им можно пренебречь.

В настоящий момент инвентаризацию счета 97 придется проводить по каждому виду расходов. Исходя из ее результатов, вы соответствующим образом составите учетную политику. Варианта два. Либо вы сохраните счет 97 и пропишете конкретный срок, в течение которого будете списывать расход. Либо не будете использовать счет 97 . И так по каждому виду затрат, которые отнесены на этот счет.

Расходы будущих периодов в балансе

Для расходов будущих периодов строки в балансе нет. А остатки расходов, не списанные по состоянию на конец отчетного периода (дебетовое сальдо по счету 97) в балансе отражают:

- либо отдельной статьей в группе статей «Запасы»;

- либо как отдельная группа статей в разделе «Оборотные активы».

Есть несколько видов расходов, которые вроде бы можно учитывать на счете 97 . О них скажем отдельно.

Регулярное техническое обслуживание основных средств

Регулярное техническое обслуживание или техосмотр основных средств. В случае с легковыми машинами это, как правило, небольшие суммы. А вот на производстве плановые осмотры обходятся довольно дорого. Да и времени такое обслуживание занимает много.

Получается, что формально выполняются все условия, чтобы признать основное средство. Но по нормам ПБУ 6/01 такие расходы не признают обособленным объектом. Включать эти затраты в первоначальную стоимость имущества также нельзя.

Выходит, нужно использовать счет 97 . В форме баланса нет специальной строки, где отражать сальдо счета 97 . Методологически правильно доработать типовую форму и ввести строку «Периодические технические осмотры». Ее нужно включить в группу статей 1150 «Основные средства».

Плату за периодические технические осмотры списывать сразу нельзя. Но если, например, в ноябре вы и осмотр провели, и заплатили за него, это расходы данного месяца. Такой подход актуален для небольших затрат. К примеру, плановое техническое обслуживание автомобилей. Оно обычно сводится к замене масла и фильтров. Но, заплатив за полтора года вперед большую сумму, нужно использовать счет 97 . А раз сумма существенная, ее надо выделить отдельной строкой в балансе.

Проводки на случай, если купили компьютерную программу или сделали свой сайт

Если заплатили единовременный платеж за лицензионную программу, отразите его в составе расходов будущих периодов. Затем ежемесячно списывайте на расходы в течение срока действия лицензионного договора (абз. 2 п. 39 ПБУ 14/2007).

Компьютерные программы

В случае с компьютерными программами важно, какой заключен договор. Обычно передаются неисключительные права на софт. То есть заключается лицензионный или сублицензионный договор в соответствии с требованиями части 4 Гражданского кодекса РФ. Обратите внимание на ПБУ 14/2007 . Если выполняются условия, перечисленные в пункте 3 ПБУ 14/2007, то объект считается нематериальным активом.

Активы, полученные в пользование, необходимо учесть за балансом (п. 39 ПБУ 14/2007 ). Специально отведенного для этого счета не предусмотрено. Поэтому компании нужно открыть его самостоятельно и закрепить в учетной политике. Например, это может быть счет 012 «Нематериальные активы, полученные в пользование». Чтобы актив равномерно списывать, можно использовать счет 97 . Просто чтобы каждый месяц не делать операцию вручную. Учетная программа будет сама автоматически списывать плату за неисключительные права на купленный софт.

Предположим, вы просто купили диск с компьютерной программой, на упаковке которого были написаны условия использования. Срок списания расходов вы можете определить самостоятельно, ориентируясь на пять лет. Лицензионный договор, в котором не прописан срок, считается заключенным на пять лет (ст. 1235 Гражданского кодекса РФ ). Поэтому этот срок и логично брать за основу.

В данном случае компания заключает смешанный договор, который содержит элементы как договора купли-продажи, так и лицензионного договора. Просто в момент активации программы при ее установке на компьютер вы ставите галочку, что согласны с условиями лицензии. Именно в этот момент лицензионный договор и считается заключенным.

Подписка на электронные периодические издания может быть оформлена по договором возмездного оказания информационных услуг по предоставлению экземпляра периодического издания в электронном виде (п. 2 ст. 779 ГК) или по лицензионным договором, по которому передают неисключительные права на пользование электронными ресурсами издательства (ст. 1367 ГК).

Хотя никто не запрещает сразу списать на текущие расходы стоимость программы, если ее сумма незначительна, руководствуясь принципом рациональности учета. Действовать подобным образом позволяет пункт 6 ПБУ 1/2008 «Учетная политика организации».

Или, например, ваша компания оплатила программу через интернет, не получая коробку с диском. Здесь подход такой же, как при покупке коробочной версии программы.

Порядок учета расходов на приобретение, поддержку и обновление компьютерных программ зависит от графика внесения данных платежей. Так, если это периодические платежи (роялти), их следует включать в расходы отчетного периода и относить на дебет счетов учета затрат. То есть на счета 20 , 25 , 44 и другие.

А вот оплата установки, адаптации или разовой модификации программы уже будет являться фиксированным платежом. Такие платежи организация-пользователь обязана отражать как расходы будущих периодов с использованием счета 97 и списывать в течение срока действия договора (п. 39 ПБУ 14/2007 ).

Расходы на долгосрочный ремонт

В случае, если компания планирует долгосрочный ремонт здания, затраты имеют прямое отношение к будущим отчетным периодам. Но ни в одном ПБУ прямо не сказано о том, как учитывать средства, истраченные на такой ремонт. Поэтому рекомендуем признавать их в составе расходов будущих периодов.

Обратите внимание вот на что. В случае с долгосрочным ремонтом соблюдаются формальные критерии для признания выполненных работ основным средством (п. 4 ПБУ 6/01 ). Однако идентифицировать капремонт подобным образом нельзя из-за косвенных признаков. В частности, не появляется отдельный инвентарный объект. Да и менять первоначальную стоимость основного средства в результате ремонта пункт 14 ПБУ 6/01 не позволяет.

А вот отражать расходы на ремонт нужно в разделе I баланса, посвященного внеоборотным активам. Если данный показатель существенен для компании, то отразите его отдельной строкой. Например «Долгосрочный ремонт основных средств» по группе статей 1150 «Основные средства», либо 1160 (если ремонт объекта, сдаваемого в аренду или лизинг). Если же несущественен, то как прочие внеоборотные активы.

Расходы будущих периодов в налоговом учете в 2019 году

Понятия «Расходы будущих периодов» в налоговом учете нет. Однако некоторые расходы относятся к нескольким отчетным периодам, поэтому их учитывают не единовременно, а в течение определенного срока (п. 1, 6 ст. 272, п. 9 ст. 262, п. 2 ст. 261, п. 3 ст. 268 Налогового кодекса РФ).

Расходы относят к нескольким отчетным периодам с учетом условий договора, по которому они возникли. Например, если получение доходов предусмотрено в течение нескольких отчетных периодов или договором не предусмотрена поэтапная сдача работ, услуг.

При этом методику признания (распределения) расходов организация определяет самостоятельно, закрепив ее в учетной политике для целей налогообложения.

Это следует из пункта 1 статьи 272 Налогового кодекса РФ.

В процессе знакомства с бухгалтерским учетом мы не затронули еще два интересных счета: счет 97 «Расходы будущих периодов» и счет 98 «Доходы будущих периодов» . Чем интересны и примечательны эти счета, для чего они используются? Рассмотрим эти вопросы в настоящей статье.

Учет расходов будущих периодов: счет 97

На счете 97 происходит учет расходов, произведенных в данном месяце, но при этом не связанных с продажами этого месяца, то есть этим счетом пользуются, когда возникшие расходы нужно отложить до следующего месяца.

Например, организация страхует свое имущество на полгода. Страховая компания представляет счет на определенную сумму, в этом счете отражается страховая сумма за весь срок страхования, организация должна её полностью оплатить в момент получения страхового полиса. При этом организация может в любой момент расторгнуть договор со страховой компанией и вернуть остаток денег.

В этом случае нельзя полностью списывать всю сумму в расходы, поэтому страховая сумма равномерно распределяется на полгода, то есть делится на 6, и каждый месяц 1/6 суммы списывается в расходы текущего месяца.

Как отразить это в бухгалтерском учете?

Проводки по учету отложенных расходов на счете 97

Дата | Дебет | Кредит | Название операции |

Оплачен страховой взнос страховой компании |

|||

Принят к учету страховой полис на 6 месяцев |

|||

Отражены расходы на страхование (1/6 суммы) |

|||

В конце срока страхования вся сумма со счета 97 будет полностью списана в расходы, а сальдо будет нулевым.

Таким образом, для того, чтобы отразить расходы будущих периодов на счете 97, нужно знать сумму и период признания расходов, в течении этого периода сумма постепенно списывается (похожим образом списывается ).

Какие еще расходы можно отразить на счете 97? Этим счетом могут воспользоваться вновь созданные организации и отражать свои первоначальные расходы (подготовительные), когда еще нет продаж, не на счете 44 (для торговых организаций), а на счете 97. Когда появляются продажи, расходы со счета 97 списываются на счет 44 либо общей суммой, либо постепенно, по желанию руководства предприятия.

Учет доходов будущих периодов: счет 98

Какие доходы можно отражать на счете 98? Например, товарно-материальные ценности, полученные безвозмездно, по договору дарения. По правилам бухгалтерского учета безвозмездное поступление ТМЦ нельзя признать в качестве дохода, доход признается постепенно по мере их использования. Признание дохода отражается с помощью проводки Д98 К91.

Проводки при безвозмездном получении ТМЦ на счет 98

Дата | Дебет | Кредит | Название операции |

Получено безвозмездно основное средство |

|||

Основное средство принято к учету |

|||

Начислена амортизация по этом ОС |

|||

Признаны доходы от безвозмездного получения ОС, равные месячной сумме амортизации |

В дальнейшем каждый месяц, её сумма признается в качестве доходов от безвозмездного получения ОС, пока стоимость основного средства не будет полностью признано доходом, то есть пока не будет полностью самортизировано.

Таким образом, при доходы признаются по мере начисления амортизации.

Если же поступают безвозмездно товары, то они признаются в качестве дохода по мере их выбытия с предприятия.

Проводки при безвозмездном получении товаров

Дата | Дебет | Кредит | Название операции |

Получен безвозмездно товар |

|||

Товар, полученный безвозмездно, реализован |

|||

Начислен НДС с реализации |

|||

Списана себестоимость безвозмездно полученных товаров |

|||

Признаны доходы от безвозмездно полученных товаров |

Таким образом, если безвозмездно получены ТМЦ, то они признаются в качестве дохода постепенно. Если же безвозмездно получены денежные средства, то они признаются доходом сразу всей суммой (проводка Д51 К91), счет 98 в данном случае не применяется.