Чем говорит уменьшение кредиторской задолженности. Пути и резервы снижения кредиторской задолженности. Пути и мероприятия по снижению задолженности

Бухгалтерский баланс - это свод информации о стоимости имущества и обязательствах организации, представленный в табличной форме. Баланс состоит двух разделов Актива и Пассива. Актив всегда должен быть равен Пассиву, именно поэтому форма отчет носит название Баланс.

Бухгалтерский баланс - важнейшая форма бухгалтерской отчетности (форма №1), по которой можно судить о финансовом состоянии предприятия, о том, каким имуществом оно обладает и сколько имеет долгов. Бухгалтерский баланс содержит данные по состоянию на определенную дату (как правило, конец года или квартала). Этим Баланс принципиально отличается от другой важнейшей форма отчетности, Отчета о прибылях и убытках, которая содержит данные о финансовых результатах деятельности организации за определенный период нарастающим итогом с начала года (обычно, за год, 1-й квартал, полугодие или 9 месяцев.)

Структура бухгалтерского баланса

Баланс включает Актив и Пассив, итоги которых равны. Актив Бухгалтерского баланса состоит из двух разделов:

- внеоборотные активы (активы, которые используются более 1 года: оборудования, здания, нематериальные активы, долгосрочные вложения и т.п.);

- оборотные активы (активы, которые используют менее 1 года: сырье, материалы, краткосрочная , денежные средства и т.п.).

Оборотные активы считаются более ликвидными, чем внеоборотные, т.е. могут быть быстрее обращены в деньги.

Если Актив баланса показывает, каким имуществом владеет предприятие, то Пассив раскрывает источники формирования этого имущества. Пассив Бухгалтерского баланса состоит из трех разделов:

- капитал и резервы (собственные средства владельцев компании);

- (займы, кредиты и прочая задолженность со сроком погашения более 1 года);

- (текущая задолженность перед работниками, поставщиками и др. долги, подлежащие выплате в течение 1 года).

Форма Бухгалтерского баланса

В настоящий момент действует форма Бухгалтерского баланса, утвержденная Приказом Минфина РФ от 2 июля 2010 г. N 66н "О формах бухгалтерской отчетности организаций". Скачать бланк можно . Следует отметить, что утверждённая Минфином форма носит рекомендательный характер, организация может добавлять строки со своими показателями, детализируя имеющиеся данные, или убирать строки, данных по которым у нее нет.

Кому нужен Бухгалтерский баланс

Бухгалтерский баланс - это финансовое лицо организации. Баланс необходим, чтобы лица, имеющие какие-либо взаимоотношения с организацией или планирующие сотрудничество с ней, могли оценить ее финансовое положение, насколько хорошо идет бизнес и не наступит ли скорое банкротство. Бухгалтерский баланс изучают банки, чтобы оценить кредитоспособность заемщика. Баланс сдают в налоговые и статистические органы. Баланс представляют акционерам, как финансовый показатель проделанной руководством работы.

Бухгалтерский баланс - основной источник информации для финансового анализа, определения устойчивости финансового положения предприятия и возможности его бесперебойной работы. Обычно Баланс анализируют вместе с Отчетом о прибылях и убытках (например, автоматически, используя ), получая таким образом все основные коэффициенты, характеризующие финансовое "здоровье" предприятия.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме .

Бухгалтерский баланс: подробности для бухгалтера

- Реорганизация компании: составляем передаточный акт и бухгалтерский баланс (2 часть)

При составлении передаточного акта и бухгалтерского баланса при реорганизации компании? Порядок... малого предпринимательства, состоит из: бухгалтерского баланса; отчета о финансовых результатах; ... полученных средств. Как составить бухгалтерский баланс Заключительная бухгалтерская отчетность реорганизуемых компаний... остатки по счетам для бухгалтерского баланса формируются на дату прекращения... слияния (присоединения) во вступительный бухгалтерский баланс компании, возникшей в результате реорганизации...

- Реорганизация компании: составляем передаточный акт и бухгалтерский баланс (1 часть)

При составлении передаточного акта и бухгалтерского баланса при реорганизации компании? Что нужно... при составлении передаточного акта и бухгалтерского баланса при реорганизации компании? Реорганизация компании...

- На что обратить внимание при подготовке годовой бухгалтерской отчетности за 2017 год

... (финансовая) отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и... включая упрощенную бухгалтерскую (финансовую) отчетности - бухгалтерский баланс и отчет о финансовых результатах... всем активно-пассивным счетам в бухгалтерском балансе следует отражать «развернутое» сальдо. ... задолженность по займу отражается в бухгалтерском балансе в составе краткосрочных обязательств, ... бухгалтерской практике. Например, показатели бухгалтерского баланса и отчета о финансовых результатах...

- Кредиторская задолженность при отборе УК по конкурсу

Задолженности, является копия утвержденного бухгалтерского баланса за последний отчетный период, ... Бухгалтерская отчетность организации» пассив бухгалтерского баланса включает в себя три... кредиторской задолженностью по данным бухгалтерского баланса являются не только кредиторская задолженность... признанного единственным участником конкурса, копия бухгалтерского баланса содержит следующие сведения: – строка... задолженность общества по данным бухгалтерского баланса за 2014 год составляет...

- Арендуем коров: бухгалтерский учет

...) Признание - это процесс включения в бухгалтерский баланс или отчет о прибылях и...

- События после отчётной даты: как отражать и как раскрывать в бухгалтерской отчётности

События раскрывается в пояснениях к бухгалтерскому балансу и отчёту о финансовых результатах... деятельность, раскрывается в пояснениях к бухгалтерскому балансу и отчёту о финансовых результатах...). Информация, раскрываемая в пояснениях к бухгалтерскому балансу и отчёту о финансовых результатах... и фактической себестоимостью товаров. В бухгалтерском балансе товарные запасы отражаются в нетто... , подлежат раскрытию в пояснениях к бухгалтерскому балансу и отчёту о финансовых результатах.

- Бухгалтерский и налоговый учет в организации, имеющей филиал

Отчетность и не составляют отдельный бухгалтерский баланс. Значит, в случаях, когда в...

- Малое предприятие подлежало аудиту, но не провела его: какое будет наказание?

Без упрощений. Сумма активов бухгалтерского баланса превышала 60 млн. руб. ... , без упрощений. Сумма активов бухгалтерского баланса превышала 60 млн. руб. ... миллионов рублей или сумма активов бухгалтерского баланса по состоянию на конец... организаций также утверждены упрощенные формы бухгалтерского баланса, отчета о финансовых результатах, ... 14 Закона N 402-ФЗ): бухгалтерского баланса; отчета о финансовых результатах; ... В качестве приложений к бухгалтерскому балансу и отчету о финансовых результатах...

- Особенности представления бухгалтерской отчетности в 2018 году

Субъекта включают: показатели, отраженные в бухгалтерском балансе, отчете о финансовых результатах деятельности... , предусмотрено формирование резервов, отражаются в бухгалтерском балансе субъектов отчетности за вычетом указанных... и составление бухгалтерской (финансовой) отчетности. Бухгалтерский баланс. Положения п. 25 – 34 Федерального... , что активы и обязательства в бухгалтерском балансе приводятся с подразделением на долгосрочные...

- Право пользования активом

Предусматривает два способа представления в бухгалтерском балансе такого права пользования: 1-й... представляться в качестве самостоятельной статьи бухгалтерского баланса либо включаться в состав основных... аренды, могут представляться в бухгалтерском балансе вместе с собственными основными средствами... пользования раскрывается в пояснениях к бухгалтерскому балансу. При применении способа представления, ... , организация раскрывает статью активов бухгалтерского баланса, в составе которой представлены права...

- Расхождение показателей налоговой и бухгалтерской отчетности при УСНО: как объясниться с налоговой?

Общему правилу она состоит из бухгалтерского баланса, отчета о финансовых результатах и... бухгалтерскую (финансовую) отчетность, то в бухгалтерский баланс, отчет о финансовых результатах, отчет...

- Аудит годовой бухгалтерской отчетности организаций за 2018 год

Определяют детализацию показателей по статьям бухгалтерского баланса, отчета о финансовых результатах, отчета... обесценения. Согласно ПБУ 4/99 бухгалтерский баланс должен включать числовые показатели в... величины. Нематериальный актив отражается в бухгалтерском балансе по стоимости за вычетом величины... актива раскрывается в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах... организации состоит, как правило, из бухгалтерского баланса, отчета о целевом использовании средств...

- ООО должно провести обязательный аудит: какой порядок выбора и привлечения аудитора, сроки и порядок представления аудиторского заключения?

Подтверждения правильности годовых отчетов и бухгалтерских балансов общества обязательно в случаях, предусмотренных... миллионов рублей или сумма активов бухгалтерского баланса организации по состоянию на конец... уменьшения. То есть сумма активов бухгалтерского баланса будет равна сумме оборотных и... внеоборотных активов. В форме бухгалтерского баланса сумма активов организации отражается по...

- Сдаем бухгалтерскую отчетность за 2018 год

Относящиеся к субъектам малого предпринимательства Бухгалтерский баланс Приказ Минфина РФ от 02 ... полученных средств Субъекты малого предпринимательства Бухгалтерский баланс Приказ Минфина РФ от 02 ... о финансовых результатах Некоммерческие организации Бухгалтерский баланс Приказ Минфина РФ 02.07 ... млн рублей либо сумма активов бухгалтерского баланса на конец предшествовавшего отчетному года... обычное предприятие) должны быть заполнены бухгалтерский баланс и отчет о финансовых результатах...

- Публичное раскрытие показателей отчетности

Отчетности» публичному раскрытию подлежат показатели: бухгалтерского баланса; отчета о финансовых результатах; отчета... бюджете, и показателей исполнения бюджета. Бухгалтерский баланс. В пунктах 25 – 31 СГС... » приведена следующая структура бухгалтерского баланса, подлежащего публичному раскрытию: Бухгалтерский баланс учреждения Активы Обязательства Долгосрочные...

Бухгалтерский баланс является тем видом отчетности, которую законодательные органы обязали сдавать практически все предприятия. Данный документ служит для того, чтобы в наиболее полном формате отобразить все процессы, которые происходят внутри фирмы. Примером составления бухгалтерского баланса для «чайников» мы называем теоретическое рассмотрение данного процесса, чем и займемся в данной статье.

Упрощенная форма Баланса доступна по .

Немного теории о бухгалтерском балансе. Строение отчета определяют две таблицы, одна из которых называется Активом, а вторая – Пассивом.

Актив

К Активу относят все владения предприятия, которые можно перевести в денежный эквивалент. Это может быть и помещение, и оборудование, и автотранспорт, который находится во владении компании. К активу относят также те суммы, которые должны другие предприятия данному. Все элементы актива должны быть отображены в денежной форме.

Простыми словами – это все то, что принадлежит данному предприятию.

Актив имеет свою структуру. Фрагментом ее являются внеоборотные Активы. Это имущество предприятия, которым оно пользуется длительный срок для того, чтобы успешно осуществлять свою предпринимательскую деятельность. К данной категории можно отнести здания, оборудование, автотранспорт и пр.

Вторым фрагментом структуры Актива является оборотный Актив. Конечным его показателем является сумма средств, которые используются данным предприятием относительно недолго и требуют постоянного пополнения. К данной категории относятся материалы, товары, сырье, дебиторские долги, которые вернутся в скором времени и пр.

Пассив

Пассив предусмотрен для того, чтобы отобразить те источники, откуда появляются средства, размещенные в Активе. Он также имеет свою классификацию и может состоять из таких групп:

- привлеченные средства (кредиты и займы);

- собственный капитал компании;

- уставный капитал;

- внешние обязательства (долги перед поставщиками, налоги и т.д.)

Пассив имеет три основных структурных раздела:

- Все средства, принадлежащие учредителям компании или ей самой, организуют графу «Капитал и средства резерва».

- Вся сумма долгов, выплачивать которые в ближайшее время нет необходимости, которые будут выплачены в срок, превышающий год, образуют раздел «долгосрочных обязательств».

- Заработная плата, долги поставщикам за товар, а также , которые надо уплатить в ближайшее время, формируют раздел «краткосрочных обязательств».

Достижение равенства между – это главная цель составления бухгалтерского баланса. Составляется он по форме 1 для бухгалтерского баланса, принятой законом к утверждению еще в 2010 году. Данная отчетная форма выдана скорее как рекомендательный документ и может претерпевать изменения, связанные с особенностями деятельности организации.

Суть заполнения баланса и инструкция

Формирование бухгалтерского баланса осуществляется в процессе заполнения предпринимателем всех строк предназначенной для этого формы с учетом тонкостей и нюансов, осуществляемой фирмой деятельности.

Обе половины документа образованы строками, в которые по отдельности вносятся те показатели, которые характеризуют финансовое положение данного предприятия.

Каждая строчка имеет свой порядковый номер, а также показывает название показателя, который отображается в данной строке.

Общая сумма актива с учетом порядка заполнения бухгалтерского баланса находится путем суммирования всех показателей в согласно их последовательности на протяжении первых двух балансовых разделов.

Пример заполнения Актива в бухгалтерском балансе:

Пример заполнения Пассива баланса:

Иногда в некоторые строки может быть внесена сумма, равная нулю, тогда этот факт стоит объяснить в сопровождающих баланс документах.

Отражение сумм в балансе происходит с учетом уменьшения сумм на три или шесть нулей (в тысячах или миллионах). Так, если стоимость недвижимости, которая находится во владениях данной компании, составляет 10 000 000 рублей, то в балансе эта сумма может быть отражена как 10 000 тысяч. Некоторые компании, масштаб деятельности которых очень большой, могут использовать собственное сокращение, удобное для них.

Выбрать, в чем выражать показатели, можно при заполнении шапки формы баланса:

Полную инструкцию, как составить баланс для чайников, можно увидеть в этом видео:

Итак, отвечая, как составить бухгалтерский баланс, следует рассмотреть две его основные составляющие части – это Актив и Пассив, которые представлены двумя таблицами и предназначены для того, чтобы отобразить все финансовые процессы, происходящие внутри компании и при ее взаимодействии с другими организациями, с точки зрения самой финансовой операции, а также ее источника.

Бухгалтерский баланс является одним из важнейших составляющих бухгалтерской отчётности. По нему судят о финансовом состоянии предприятия, о размерах его имущества или долгов, планируют будущую деятельность.

Форма бухгалтерского баланса

Форма бухгалтерского баланса, утверждённая Приказом Минфина от 02. 07. 2010 года № 66Н в редакции от 04. 12. 2012 года, используется для сдачи отчётности за 2013 год.

Он состоит из 2-ух частей - Актива и Пассива. Актив, в свою очередь, состоит из таких разделов:

- Внеоборотные активы;

- Оборотные активы.

Пассив баланса включает следующие разделы:

- Капитал и резервы;

- Долгосрочные обязательства;

- Краткосрочные обязательства.

Актив и пассив всегда должны быть равны.

Как уже упоминалось, форма баланса утверждена Приказом Минфина. Каждый раздел состоит из строк, которые, в свою очередь, имеют свой код. Например, раздел «Основные средства» - код строки 1150, а «Долгосрочные заёмные средства» - 1140.

При составлении баланса стоит помнить несколько важных моментов:

- Не допускается производить зачёт между строками актива и пассива;

- На начало года должны быть точно такие же данные, как и на конец предыдущего;

- Все данные баланса должны иметь подтверждение.

Как правило, заполняется баланс в тысячах рублях. При этом десятичные показатели не используются. Если же показатели деятельности предприятия значительно превышают тысячи рублей, то допускается заполнять баланс в миллионах, так же без десятичных.

Построчное заполнение бухгалтерского баланса

Заполнение каждой строки бухгалтерского баланса требует от бухгалтера внимательности и щепетильности. В таблице рассмотрим откуда необходимо брать данные, при заполнении актива баланса.

|

Наименование |

Номер строки |

Формула |

|

Нематериальные активы |

Сальдо по ДТ счёта 04 (без НИОКР) – сальдо по Кт счёта 05 |

|

|

Результаты исследований и разработок |

Сальдо по Дт счёта 04 субсчёт «Расходы на НИОКР» |

|

|

Нематериальные поисковые активы |

Сальдо по Дт счёта 08 субсчёт «Нематериальные поисковые активы» — сальдо по Кт счёта 05 субсчёт «Амортизация и обесценении нематериальных поисковых активов» |

|

|

Материальные поисковые активы |

Сальдо по Дт счёта 08 субсчёт «Материальные поисковые активы» — сальдо по Кт счёта 02 субсчёт «амортизация и обесценение материальных поисковых активов» |

|

|

Основные средства |

Сальдо по дебету счёта 01 – сальдо по Кт счёта 02 |

|

|

Доходные вложения в материальные ценности |

Сальдо по Дт счёта 01 – сальдо по Кт счёта 02 субсчёт «Амортизация доходный вложений в материальные ценности» |

|

|

Финансовые вложения |

Сальдо Дт счёта 58 (долгосрочные, т.е. более 12 месяцев) + сальдо Дт счёта 55 субсчёт «Депозитные счета» — Сальдо Кт по счёту 59 (только долгосрочные вложения)+ сальдо по Дт счёта 73 субсчёт «Расчёты с персоналом по прочим операциям» (долгосрочные процентные займы, выданные работникам) |

|

|

Отложенные налоговые активы |

Сальдо по Дт счёта 09 |

|

|

Прочие внеоборотные активы |

Прочие внеоборотные активы, которые не были отражены в активе |

|

|

Итого по разделу 1 |

Сумма всех строк с 1110 по 1190 |

|

|

Сальдо по Дт счетов 10, 11, 41, 43 и др. |

||

|

Налог на добавленную стоимость по приобретённым ценностям |

Сальдо по Дт счёта 19 |

|

|

Дебиторская задолженность |

Сальдо по Дт счетов 60, 60, 76 и др. – Сальдо по Кт счёта 63 |

|

|

Финансовые вложения (за исключением денежных эквивалентов) |

Сальдо по Дт счёта 55 (депозитные счета, относящиеся к краткосрочным вложениям) + Сальдо по Дт 58 – Сальдо по Кт 59 (только к краткосрочные вложения) + Сальдо по Дт 73 (только по краткосрочным займам, предоставленным своим работкам) |

|

|

Денежные средства и денежные эквиваленты |

Сальдо по Дт счетов 50, 51, 52, 57 и др. |

|

|

Прочие оборотные активы |

Прочие оборотные активы, которые не были отражены в разделе |

|

|

Итого по разделу 2 |

Сумма всех строк с 1210 по 1260 |

|

|

Сумма строк 1100 + 1200 |

Точно таким же образом заполняется и пассив баланса.

|

Наименование |

Номер строки |

|

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

Сальдо по Кт счёта 80 |

|

|

Собственные акции, выкупленные у акционеров |

Сальдо по Дт счёта 81 |

|

|

Переоценка внеоборотных активов |

Сальдо по Кт счёта 83 субсчёт «Дооценка имущества» |

|

|

Добавочный капитал без переоценки |

Сальдо по Кт счёта 83 – суммы дооценки ОС и НМА |

|

|

Резервный капитал |

Сальдо по Кт счёта 82 (исключая спецфонды, из которых финансируются текущие расходы) + сальдо по Кт счёта 84(в части спецфондов)- |

|

|

Нераспределённая прибыль (непокрытый убыток) |

Сальдо по Дт счёта 84 – если убытки непокрыты; Сальдо по Кт счёта 84 – если есть нераспределённая прибыль |

|

|

Итого по разделу 3 |

Строка 1310 – 1320 + 1340 + 1350 + 1360 + (-) 1370 |

|

|

Заёмные средства |

Сальдо по Кт счёта 67 (долгосрочные ЗС)* |

|

|

Отложенные налоговые обязательства |

Сальдо по Кт счёта 77 |

|

|

Оценочные обязательства |

Сальдо по Кт счёта 96 (больше 12 месяцев) |

|

|

Прочие обязательства |

Все долгосрочные обязательства, которые не были отражены в разделе |

|

|

Итого по разделу 4 |

Сумма строк 1410 — 1450 |

|

|

Заёмные средства |

Сальдо Кт по счёту 66 и 67 (краткосрочные ЗС)* |

|

|

Кредиторская задолженность |

Сумма сальдо по Кт счетов 60, 62, 68, 69, 70, 71, 73, 75, 76 |

|

|

Доходы будущих периодов |

Сальдо по Кт счёта 98 + сальдо по Кт счёта 86 |

|

|

Оценочные обязательства |

Сальдо по Кт счёта 96 (менее 12 месяцев) |

|

|

Прочие обязательства |

Другие краткосрочные обязательства, которые не были отражены в разделе |

|

|

Итого по разделу 5 |

Сумма строк 1510 — 1550 |

|

|

Сумма строк 1300 + 14000 + 1500 |

*При составлении отчетности, бухгалтеру необходимо включать в состав краткосрочных обязательств те из них, которые могут быть не погашены на протяжении одного года после отчетной даты .

Заемные обязательства вместе с процентами бухгалтер вправе отнести к краткосрочным обязательствам, если их нужно погасить в течение одного года после отчетной даты.

Например:

Вы получили долгосрочный кредит на 5 лет и Вы учитываете его в составе долгосрочных ЗС на счете 67, но на отчетную дату (31.12.2014 г.) у вас будет он погашен, то в отчетности за 2014 г. вам необходимо учесть этот кредит в составе краткосрочных ЗС, а также проценты по нему.

Взаимоувязка бухгалтерского баланса с другими формами отчётности

Некоторые строки бухгалтерского баланса должны равняться строкам из других форм бухгалтерской отчётности. Рассмотрим эту взаимосвязь по формулам, где ББ - бухгалтерский баланс, ОФР - отчёт о финансовых результатах, ОИК - отчёт об изменении капитала, ОДДС - отчёт о движении денежных средств.

- Строка 1370 ББ = Строке 2400 ОФР

- Строка 1180 ББ (разница между показателями на конец и начало отчётного периода) = Строке 2450 ОФР

- Строка 1420 (разница между показателями на конец и начало отчётного периода) = Строке 2430 ОФР

- Строка 1130 ББ = Строка 3100 ОИК «Уставный капитал»

- Строка 1320 ББ = Строка 3100 ОИК «Собственный акции выкупленные у акционеров»

- Строка 1360 ББ = Строке 3100 ОИК «Резервный капитал»

- Строка 1370 ББ = Строке 3100 ОИК "Нераспределённая прибыль (непокрытый убыток)

- Строка 1250 ББ = Строке 4500 ОДДС на начало и конец отчётного периода

Правильное заполнение бухгалтерского баланса является важной составляющей годовой финансовой отчётности предприятия.

Зачем нужен бухучёт? Нужно ли предпринимателю разбираться в этой теме и насколько детально? Так ли необходимо главе небольшого бизнеса вникать в нюансы, связанные с бухучётом, или оставить это на усмотрение своего бухгалтера? Скажем сразу: понять, а уж тем более освоить бухучёт за пять минут, – не получится. Это достаточно сложная тема, требующая не только знаний, но и практики. Данной публикацией мы продолжаем серию небольших разъясняющих статей об основах этой науки. В разъяснялись базовые принципы и термины. А эта публикация посвящена тому, как правильно читать баланс.

Что такое баланс

Бухгалтерский баланс – это систематизированный и сгруппированный отчёт о состоянии и составе активов и пассивов фирмы. По сути – это универсальная форма отчёта организации, по которой, взглянув буквально на шесть сумм, можно оценить устойчивость ее финансового состояния. А если взять последовательность таких отчётов за несколько отчётных периодов, то статический «снимок» превратится в динамическую картинку.

Бухгалтерский баланс – это публичный отчёт. Поэтому при заключении крупной (по вашим меркам) сделки вы имеете право ознакомиться с балансом вашего потенциального партнёра. И именно по причине необходимости оценки финансового состояния вашей фирмы банки требуют предоставить балансовые отчёты: текущий и за несколько предшествующих периодов. (Важно! Баланс составляется не в течение месяца, а по его окончании!)

Первое, что необходимо знать и помнить, – баланс он потому и баланс, что предполагает равенство итогов по активам и пассивам. Именно к такому результату нас приводит применение двойной записи. То есть всё, чем владеет фирма как субъект гражданских правоотношений, имеет свои источники. Так, информация о наличии денежных средств содержится в активе баланса, а источники появления этих средств (уставный капитал, кредиты и займы и пр.) в пассиве.

Хочется предостеречь от попытки рассмотреть связь активов с источниками их возникновения непосредственно в балансе! Баланс – обобщённая форма, итог, а связь между объектами учёта непосредственно отражается в бухгалтерской проводке, или иначе – в той самой двойной записи, рассмотренной в .

Что же это за суммы в балансе, которые дают возможность быстрой оценки? Давайте посмотрим на несколько примеров. (Форма баланса для целей статьи максимально упрощена).

Примеры балансов

Для удобства сравнения все приведённые для примера балансы имеют один и тот же итог, выраженный в тысячах рублей.

Но сначала – немного терминологии для понимания составляющих баланса:

Внеоборотные активы - это всё то, что служит бизнесу долго. Это оборудование и основные средства (станки, автомобили, здания), а также всё, что бизнес строит для дальнейшего использования в процессе деятельности. Это зарегистрированные товарные знаки и лицензии, исключительные права на разработки, изобретения, программы и т.д. Сюда же относится стоимость деловой репутации фирмы.

Оборотные активы – это деньги, товары, материалы, ценные бумаги, дебиторская задолженность и т.п.

Капитал и резервы – это собственные средства фирмы, уставный капитал, нераспределенная прибыль и др.

Долгосрочные и краткосрочные обязательства – это кредиты, займы, непогашенные отгрузками авансы клиентов, и неоплаченные товарные кредиты (долги перед поставщиками), а также невыплаченная зарплата сотрудников. Краткосрочными считаются обязательства со сроком погашения до 12 месяцев, а долгосрочными – больше года.

Первый баланс показывает довольно благополучное состояние фирмы. Нужно отметить, что понятия «Внеоборотные активы и «Оборотные активы» отражают еще и скорость, с которой активы могут быть переведены в деньги (самый быстрый по скорости оборота актив!) в случае возникновения необходимости погашения всех кредиторских обязательств. В первом балансе мы видим, что краткосрочные обязательства могут быть обеспечены оборотными активами (детализация структуры каждого раздела выходит за рамки данной статьи).

Таблица I

В следующем балансе финансовое состояние фирмы уже более критично – сумма оборотных активов равна сумме краткосрочных обязательств. Выплачивая кредиторскую задолженность, можно остаться без оборотных активов! Или лишиться части внеоборотных.

Таблица II

В этом балансе мы видим, что фирма достаточно хорошо обеспечена собственным капиталом и имеет незначительное количество краткосрочных кредиторских обязательств к погашению в краткосрочной перспективе.

Таблица III

По сравнению с предыдущим, этот баланс имеет иное распределение внутри актива, что может говорить о том, например, что есть достаточное количество оборотных активов по сравнению с обязательствами; возможно, есть не только собственные денежные средства и материальные запасы, но и вложения, например, в дебиторскую задолженность – либо в виде задолженности покупателей, либо в форме векселей и т.п.

Таблица IV

Здесь мы видим уже довольно критичную ситуацию – оборотных средств недостаточно для погашения краткосрочных обязательств, это сигнал владельцу или руководству, что может наступить момент, когда предъявляемые к оплате требования кредиторов могут вынудить к продаже части внеоборотных активов. Это может быть не только оборудование, но и, в том числе, долгосрочные вложения в уставные капиталы других предприятий.

Таблица V

На двух следующих иллюстрациях детализирован раздел оборотных активов. В обоих случаях тревожных симптомов не наблюдается.

Таблица VI

Таблица VII

А вот в этом случае ситуация вновь критическая.

Таблица VIII

Рассмотрим теперь динамический анализ баланса.

Таблица IX

Если мы положим рядом балансы фирмы за несколько смежных периодов, и примем для примера за константу показатели актива баланса, то увидим, что фирма удерживает свою валюту баланса лишь за счёт увеличения краткосрочных обязательств. Какие именно это обязательства – можно видеть лишь в полном балансе, где расшифрованы составляющие того или иного раздела. Краткосрочные обязательства могут быть составлены из невыплаченных сумм работникам, из взятых краткосрочных кредитов и займов, а, возможно, «кредиторка» увеличивается за счёт непоставленных покупателям и заказчикам товаров, работ или услуг, при наличии предоплаты от них. Итогом такой динамики является скатывание фирмы в убыточность – уменьшается сумма собственных средств (раздел III – «Капитал и резервы»). Очень вероятно, что при такой динамике руководство фирмы получит отказ при обращении за очередным кредитом.

Бухгалтерский баланс относится к ключевым современных предприятий. В чем заключаются особенности его формирования? Какие источники права регулируют порядок его составления?

Что представляет собой бухгалтерский баланс?

Прежде чем изучать вопрос — как заполнять бухгалтерский баланс, рассмотрим то, что он представляет собой как документ.

Данный источник предназначен для отражения состояния фирмы по состоянию на конкретный момент времени. Бухгалтерский баланс содержит сведения в денежном выражении, которые позволяют, таким образом, оценить финансовое положение предприятия. Соответствующий документ во многом необходим руководству предприятия, а также его собственникам в целях объективной оценки состояния бизнеса. Бухгалтерский баланс может вызывать интерес со стороны потенциальных инвесторов, партнеров, кредиторов. Рассматриваемый документ позволяет осуществлять планирование активов и пассивов фирмы, выполняет функции источника данных для анализа хозяйственных процессов в организации.

Изучим теперь то, как заполнить форму бухгалтерского баланса. Для решения данной задачи полезно будет рассмотреть его структуру.

Структура бухгалтерского баланса

Отчетный документ, о котором идет речь, состоит из 2 основных элементов — актива, а также пассива. Первый отражает то, какими ресурсами обладает компания. Второй фиксирует источники формирования Главное требование к составлению бухгалтерского баланса — обеспечение равенства между показателями актива и пассива. Это обусловлено применением метода двойной записи, который используется в бухучете.

Активы бухгалтерского баланса классифицируются на внеоборотные, а также оборотные. Соответствующие данные формируют отдельные элементы в рассматриваемом документе. В свою очередь, пассивы, отражаемые в бухгалтерском балансе, отражаются в разделах, в которых фиксируются:

Капитал и резервы предприятия;

Долгосрочные, а также краткосрочные обязательства.

В каждом компоненте актива и пассива отражается отдельная статья бухгалтерского баланса.

Основные требования к балансу

На что следует обращать внимание при формировании соответствующего документа с учетом его структуры? Бухгалтерский баланс предприятия, заполненный по всем правилам, должен соответствовать следующим критериям:

Нельзя осуществлять зачет между различными статьями по активам и пассивам, прибылям и убыткам, если не считать тех случаев, при которых подобные подходы обусловлены требованиями финансового законодательства;

Сведения, фиксируемые в балансе по состоянию на начало года, должны соответствовать показателям, зафиксированным в конце прошлого года;

Статьи баланса должны подтверждены документами по пассивов, финансовых расчетов.

Рассмотрим теперь то, на основе какой формы должен составляться бухгалтерский баланс.

Форма бухгалтерского баланса

Форма документа, о котором идет речь, утверждена законодательно — Приказом Минфина России № 66н, утвержденным 02.07.2010 года. В ряде случаев организации могут разрабатывать форму баланса самостоятельно, но на основе той, что введена в оборот официально. Кроме того, предприятие должно соблюдать установленные требования к формированию отчетности. Если предприятие самостоятельно разрабатывает форму, на основе которой создается бухгалтерский баланс, бланк заполненный соответствующего документа должен будет содержать те же коды по строкам разделов и статей, которые приведены в официальной форме, что утверждена законодательно.

Если говорить о практических нюансах заполнения баланса, то можно обратить на перечень обязательных реквизитов, которые должны присутствовать в соответствующем документе.

Реквизиты баланса

Рассматриваемый источник должен включать:

Отчетную дату;

Название организации в соответствии с уставом;

ИНН фирмы;

ОКВЭД компании;

Сведения об организационно-правовой форме предприятия;

Единицы измерения — в тысячах или миллионах рублей;

Адрес компании;

Дату утверждения документа;

Дату отправки документа.

Рассмотрим теперь то, каким образом должен заполняться баланс, более подробно.

Порядок заполнения баланса: внеоборотные активы

Рассмотрим пример, как заполнять бухгалтерский баланс с учетом его структуры. Начнем с актива. Первый его раздел отражает сведения о внеоборотных активах предприятия. В нем фиксируются следующие показатели:

Нематериальные активы (для того чтобы вычислить значение для данного показателя, необходимо вычислить разницу между Дебетом счета 04 по плану счетов и Кредитом счета 05);

Итоги по исследованиям и разработкам (значение берется по Дебету счета 04);

Нематериальные активы, классифицируемые как поисковые (Дебет 08 по субсчету учета нематериальных поисковых затрат, заполняется только фирмами, которые используют в производстве природные ресурсы);

Материальные активы, которые относятся к поисковым (Дебет 08 по субсчету учета материальных поисковых затрат аналогично заполняется фирмами, которые используют различные природные ресурсы);

Основные средства предприятия (разница между Дебетом 01 и суммой между Кредитом 02 и Дебетом 08 по субсчету учета тех основных средств, которые не введены предприятием в эксплуатацию);

Инвестиции в материальные ценности (разница между Дебетом 03 и Кредитом 02 по субсчету учета амортизации имущества фирмы, которое относится к соответствующим инвестициям);

Финансовые вложения (сумма Дебета 58 и 55 по субсчету, на котором учитываются депозитные счета, а также Дебета 73 по субсчету, на котором учитываются расчеты по займам, уменьшенная на Кредит 59 по субсчету, на котором учитываются резервы по длинным обязательствам);

Налоговый актив, классифицируемый как отложенный (Дебет 09);

Иные внеоборотные активы, которые соответствуют тем суммам, которые не включены в иные строки в рамках раздела;

Итоговый показатель — по всем предыдущим строкам.

В следующем разделе фиксируются оборотные активы.

Оборотные активы

Рассмотрим пример, как заполнять бухгалтерский баланс с учетом установленных требований к нему. В соответствующем разделе отражаются следующие показатели:

Запасы (разница между Дебетом 41, суммой Кредита 42, Дебета 15, 16, уменьшенная на сумму между Кредитом 14 и Дебетом 97, а также Дебетом по таким счетам, как 10, 11, 20, 21, 23, 29, 43, 44, а также 45);

НДС по ценностям, которые были приобретены компанией (Дебет 19);

Показатели по дебиторским долгам (разница между суммой Дебета 62, 60, 68, 69, 70, 71, 73 — без процентных займов, 75, а также 76, и Кредитом 63);

Финансовые инвестиции (разница между суммой Дебета 58, 55, 73 — по субсчету, на котором фиксируются расчеты в рамках займов, и Кредитом 59);

Денежные средства и эквиваленты (сумма Дебета 50, 51, 52, 55, 57, уменьшенная на Дебет 55 по субсчету, на котором учитываются депозитные счета);

Иные оборотные активы, которым соответствуют суммы по тем оборотным активам, что не были отражены в предыдущих строках,

Итоговая сумма по разделу.

В активе также подводится баланс, который соответствует суммам показателей обоих рассмотренных разделов. Далее рассмотрим пример, как заполнять бухгалтерский баланс в части пассивов.

Порядок заполнения баланса: капитал и резервы

Первый раздел соответствующей части баланса раскрывает сведения о капитале и резервах фирмы. Здесь фиксируются сведения:

Об уставном капитале предприятия (Кредит 80);

О собственных акциях, приобретенных у акционеров фирмы (Дебет 81);

О переоценке тех активов, которые классифицируются как внеоборотные (Кредит 83 — по субсчету, на котором фиксируются суммы дооценки по основным средствам предприятия, а также нематериальным активам);

О добавочном капитале — без учета переоценки (Кредит 83 — кроме сумм, отражаемых в предыдущей строке), о резервном капитале предприятия (Кредит 82);

О нераспределенной прибыли фирмы или о непокрытом убытке — в зависимости от результатов хозяйственной деятельности (Кредит 84);

Долгосрочные обязательства

О заемных средствах организации (Кредит 67 — если в расчет берутся проценты по краткосрочным — длительностью менее 1 года, займам);

О налоговых обязательствах, которые относятся к категории отложенных (Кредит 77);

Об оценочных обязательствах предприятия (Кредит 96 — если в расчет берутся долгосрочные, сроком, который составляет более 1 года, обязательства);

О прочих пассивах фирмы, которым соответствуют длинные долги фирмы перед кредиторами, не отраженные в иных строках;

Итоговый показатель по разделу.

Краткосрочные обязательства

Следующий раздел пассива отражает сведения о предприятия. Каким образом вносятся сведения о них в бухгалтерский баланс? Заполненный пример документа должен формироваться с учетом того, что в соответствующем разделе отражаются данные:

О заемных средствах фирмы (сумма Кредита 66 и 67 — по процентам в рамках долгосрочных, длительностью более 1 года, займов);

О кредиторских долгах (сумма Кредита 60, 62, 68, 69, 70, 71, 73, 75 — по коротким займам, а также 76);

О доходах в рамках будущих периодов (сумма Кредита 98 и 86);

Об оценочных пассивах (Кредит 96 — если в расчет берутся долгосрочные, длительностью более 1 года, обязательства);

Иные пассивы, которым соответствуют суммы коротких займов, не включенные в иные строки раздела;

Итоговый показатель по краткосрочным обязательствам.

Оценка показателей в балансе: нюансы

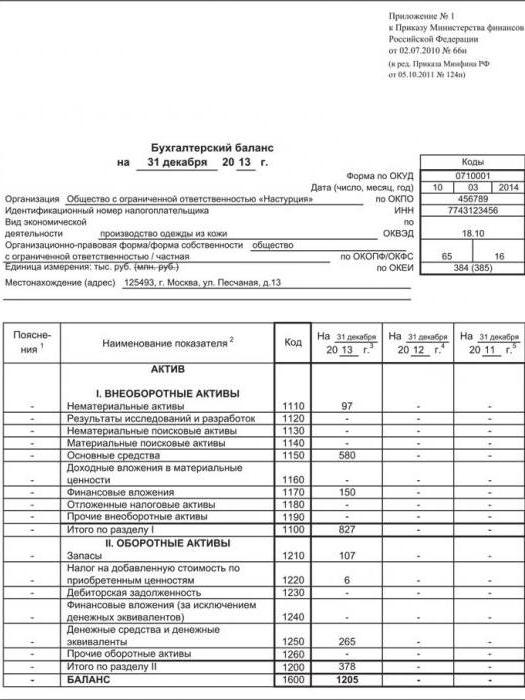

После того как цифры по всем разделам пассивов подсчитаны, определяется общий баланс. Как может выглядеть бухгалтерский баланс предприятия (заполненный)? ООО — как одна из самых распространенных правовых форм бизнеса, может иметь результаты хозяйственной деятельности, отраженные в следующих цифрах.

Исходя из каких закономерностей следует оценивать соответствующие показатели?

Самый главный нюанс здесь в том, что для каждой фирмы они будут представлены в особых пропорциях. Все зависит от специфики деятельности, оборотов предприятия, кредитной нагрузки на бизнес.

Заполненный баланс бухгалтерский ООО, вместе с тем, может быть сопоставлен с аналогичным документом другого хозяйственного общества в целях выявления более эффективной бизнес-модели. В ряде случаев российские предприятия вправе формировать бухгалтерский баланс в упрощенном виде. Рассмотрим его особенности подробнее.

Упрощенный баланс: нюансы

Упрощенный бухгалтерский баланс вправе составлять малые предприятия. Данный документ характеризуется менее сложен в заполнении в сравнении с традиционной формой баланса. Это обусловлено меньшим перечнем показателей, которые в нем отражаются. Если речь идет о том, чтобы составить упрощенный бухгалтерский баланс — заполненная форма его должна быть составлена на основе той, что утверждена в Приложении № 5 к Приказу № 66н.

Можно отметить, что основные показатели, фиксируемые в соответствующем документе, будут теми же, что характеризуют основную форму баланса. Рассмотрим пример, как заполнять бухгалтерский баланс упрощенного вида с учетом особенностей его структуры.

Структура упрощенного баланса: актив

Как и в стандартной форме документа, в соответствующем источнике присутствуют два основных блока — актив и пассив. Упрощенный бухгалтерский баланс предприятия, заполненный по установленным правилам, в части актива должен содержать сведения:

О тех материальных, нематериальных, а также оборотных активах, что относятся к внеоборотным;

О запасах;

О денежных средствах и эквивалентах;

О финансовых и прочих оборотных активах.

Аналогично подводится баланс соответствующего блока документа.

Структура упрощенного баланса: пассив

Если рассматривать указание сведений о пассивах в упрощенный бухгалтерский баланс предприятия, заполненный пример его предполагает отражение:

Данных о капитале и резервах;

О долгосрочных, а также краткосрочных займах;

О кредиторских долгах;

О прочих обязательствах, классифицированных как краткосрочные.

Как и в предыдущем блоке, фиксируется баланс по всем строкам. Как может выглядеть упрощенный бухгалтерский баланс заполненный? Пример соответствующего документа — на картинке ниже.

Как и в случае со стандартной формой баланса, упрощенная его модификация позволяет проанализировать эффективность бизнес-модели предприятия при сопоставлении его показателей с теми, что внесены в рассматриваемую другой фирмы аналогичного сегмента. С точки зрения информативности упрощенный баланс может быть столь же ценным источником, как и тот, что представлен в стандартной разновидности.