3 ндфл образец заполнения в программе. Инструкция по заполнения декларации на возврат ндфл за квартиру

Простому гражданину, который с декларацией сталкивается впервые, трудно понять, куда, как и что сдавать, какие данные вписать, что из документов подготовить.

Поэтому рассмотрим законные основания предоставления имущественного вычета и его оформление на примере.

Основные моменты

Возможность сделать возврат средств из бюджета по уплаченному ранее налогу есть не у всех. Какие категории налогоплательщиков могут применить сумму покупки объекта к вычету, что нужно для оформления такой льготы?

Право на вычет

Воспользоваться имущественным вычетом могут граждане РФ, что купили или построили в пределах страны жилое здание, или приобрели территорию, на которой собираются начать строительные работы по возведению жилой недвижимости.

Другими словами, вернуть налог из бюджета можно в том случае, когда приобретено жилье за собственные средства. Вычетом при продаже объекта не получится воспользоваться.

Выплату осуществляют согласно прибыли заявителя (в зависимости от размера произведенных платежей налога в государственную казну). Сумма, зачастую, возвращается несколько лет.

Не могут рассчитывать на имущественный вычет лица, которые:

- Купили жилой объект за средства налогового агента, с использованием материнского капитала или другой суммы из бюджетной поддержки.

- Дом был передан на безвозмездной основе, выигран в лотерею.

- Квартира куплена у родственника или продавца, с которым он вместе работает.

Порядок оформления

Для того чтобы получить имущественный вычет, налогоплательщик должен представить в налоговый орган пакет документации, который подтвердит такое право гражданина.

После принятия заявления и декларации, представитель налогового органа осуществляет камеральную проверку, по результатам которой и будет возвращено средства или отказано в таком праве (при обнаружении нарушений).

О начале проверки плательщик будет уведомлен письменным обращением. Плательщик налога, который приобрел жилье, может обратиться за имущественным вычетом и по расходам, что были понесены при проведении ремонтных работ.

Если физическое лицо имеет несколько мест работы, то при оформлении вычета оно может выбрать одного налогового агента.

Для обращения в уполномоченный орган плательщик нет установленных сроков давности. Заявление и декларация может быть подана и спустя несколько лет после покупки квартиры.

Покупатель может воспользоваться вычетом с нескольких объектов, пока не будет использована полная сумма (260 тыс. руб.). Такое правило вступило в силу с 1 января 2019 г .

Те граждане, которые оформляли вычет до 2019 года, не имеют права на повторное его использование. Главное условие для получения нескольких вычетов – жилой объект должен приобретаться позже 1 января 2019 г.

Пакет документов по имущественному вычету

Получить вычет на имущество можно при представлении таких справок:

- , которую можно взять у налогового агента;

- свидетельства о госрегистрации прав на жилье или долю в нем, если проводится или завершилось строительство объекта;

- дома, жилого помещения;

- свидетельства на землю, дом или строительство;

- платежей, что подтвердят фактическую уплату средств по расходам;

- если жилье покупается в кредит – справки из банка о погашенных процентах по займу, а также копии .

Как заполнять 3-НДФЛ на имущественный вычет

Обязательным документом при обращении в налоговую инстанцию является декларация, которую нужно заполнить согласно регламенту нормативных актов.

Какие данные потребуется вписать, какие бланки нужно использовать и как проводить расчеты?

Произведение расчета

При определении суммы вычета учитывают несколько факторов:

- При исчислении суммы главным показателем является цена объекта.

- Могут быть включены в формулах расчета и средства, что были потрачены на проведение ремонта после приобретения недвижимости.

- Берется во внимание и ипотечный кредит.

Вернуть можно 13% уплаченного ранее налога в госбюджет, но установлен определенный лимит – не больше 260 000 руб. Принять к вычету гражданин может сумму не выше 2 000 000 руб.

Возвращены также будут 13% от средств (процентов), что уплачивались банкам при погашении кредита. Лимит для таких выплат – 390 тыс. руб.

Максимум имущественного вычета, на который может претендовать владелец жилья – 650 000 руб., при условии, что оно приобретено до начала 2019 г.

Рассмотрим на примере расчет суммы вычета при покупке квартиры:

Левчук И.Р. приобрел жилье по стоимости 2 млн. руб. в 2012 г. В этом же году имел ежемесячную прибыль в размере 50 тыс. руб. За весь год он уплатил 78 000 рублей НДФЛ в государственную казну.

Размер вычета – 2 000 000, — столько же, сколько стоила покупка.

2 000 000 * 13% = 260 000 – сумма, которую плательщик мог бы вернуть.

Но он сможет получить обратно только 78 000 руб., которые уплатил за год. Остаток (182 000) может быть использован гражданином при последующих покупках недвижимости.

Инструкция по заполнению

- Допускается использовать при заполнении справки 3-НДФЛ ручку синего или черного цвета.

- Можно использовать и одностороннюю печать бланков.

- Нельзя вносить поправки или зачеркивать данные.

- Следите за состоянием штрих-кодов, которые часто повреждаются при скреплении листов.

- Суммы стоит указывать в рублях, копейки должны округляться (показатель 50 и более – в большую сторону, менее 50 – в меньшую).

- Для каждого знака есть ячейка – нельзя вписывать данные хаотично.

- При наличии в значении ОКАТО больше 11 цифр нужно проставить нули.

- На каждом листе стоит указать ИНН, ФИО заявителя.

- Внизу ставят дату и подписи.

При заполнении декларации всегда используются 1-й и 6-й разделы, независимо от вида вычета. Остальные подбираются по ситуации. Все листы озаглавлены, так что разобраться, какой стоит использовать, не составит сложности.

При подготовке документации для получения имущественного вычета заполняют 1, 6 разделы, а также:

Если декларация заполняется первый раз, то надобности вписывать информацию в пункт 2.1, 2.2 нет. При повторном использовании вычета, указывают суммы, что получены ранее, а также проценты, что перечислялись в банк.

Взять эти данные можно со старого бланка декларации, который сдавался в предыдущем налоговом периоде. Пункт 2.3, 2.4 содержит информацию об остатке суммы вычета по имущественному объекту.

Размер вычета, использованного в предыдущем году, а также текущем, в том числе и остаточная сумма не должны превысить установленного лимита, на который лицо имеет право претендовать.

Обратите внимание, — 1-й раздел стоит заполнять лицам, имеющим прибыль, что облагается налогом по ставке 13%. 2-й и 3-й разделы заполняют налогоплательщики, которые имеют доход, облагаемый налогом по ставке 35% и 9%.

Если лицо не является резидентом страны, то ему стоит вписать данные в раздел 2, 5 (ставки – 30 и 15%). В последнюю очередь заполняют раздел 6.

Пример

Рассмотрим пример заполнения 3-НДФЛ на имущественный вычет. Ливановой Натальей Михайловной было получено прибыль в 2010 году в сумме 171 тыс. руб.

В этом году было куплено квартиру по цене 2,5 млн. руб. В титульном листе нужно будет:

- указать номер корректировки – 0;

- вписать ИНН;

- код отчетного периода – 34;

- код налоговой инстанции;

- код категории плательщика налога, который берут из Приложения № 1 (760);

- ОКАТО;

- ФИО, контактные данные;

- количество страниц.

Обратите внимание, что дату рождения стоит вписывать в бланк в таком формате: чч.мм.гггг. Гражданство подтверждается числом 1, если нет гражданства – 2.

Видео: декларация 3-НДФЛ для имущественного вычета

В листе А отражается информация из справки 2-НДФЛ. В бланке декларации указывается сумма прибыли и сумму, что облагается налогом, сумму, что удержана при оплате НДФЛ.

Итоговые суммы затем будут переноситься в раздел 1. Затраты при покупке жилья указываются в листе И. Здесь пишут:

- код названия объектов (для квартиры – 2);

- вид собственности;

- признак плательщика налога (1 – для собственника, 2 – для супруга);

- месторасположение недвижимости;

- информация о затратах (когда зарегистрировано жилье, когда начал возвращаться вычет, размеры расходов при покупке);

В разделе 1 рассчитывается налоговая база, итоговые суммы, которые подлежат уплате:

В разделе 6 указываются суммы, что подлежат возврату из государственной казны по кодам КБК и ОКАТО.

Возникающие вопросы

Бывают ситуации, когда трудно определить, каких правил стоит придерживаться.

Как быть, если вы сразу не воспользовались вычетом или сумма покупки не достигает установленных показателей для принятия к вычету (2 млн.)? Кто может вернуть средства, если квартира приобретена в совместную собственность?

При совместной собственности

Плательщики налога, что купили имущество в совместную собственность, имеют право определить соотношение распределения долей.

Это может быть такой вариант:

- 100% одному супругу, 0% — второму;

- По 50% и т. д.

Вычет будет поделен между владельцами пропорционально долям. Учтите, что согласно недвижимость, что приобреталась в браке, считается общей собственностью, независимо от того, за чьи средства осуществлялась сделка.

Если лицо не обращалось в уполномоченный орган за получением вычета, и квартиру оформлено на одно лицо, то считается, что вычет использован только одним плательщиком налога.

Тогда вторым супругом может подаваться заявление на получение вычета при покупке другого объекта недвижимости.

Возможен ли вычет второй год подряд?

Вычет имущественного характера по затратам на проведение строительных работ или приобретение недвижимости может использоваться не только по окончанию налогового периода.

За предыдущие отчетные периоды плательщик налога также вправе получить излишне уплаченную сумму НДФЛ.

К примеру, лицо имел прибыль в текущем году (когда покупалось жилье) в размере 300 тыс. руб., тогда как к вычету можно взять 2 млн. руб. В такой ситуации база, что облагается налогом, будет равна нулю.

Вычет будет производиться с суммы 300 тыс., а остаток с суммы 2 млн. будет перенесен на следующий год. Вычет можно использовать один раз в жизни. Но сумма прикреплена не к объекту, а к плательщику.

Поэтому, если при покупке одного помещения вычет в полной мере не израсходован, или не может использоваться в полном объеме из-за небольшого дохода, то возможно его оформление и в последующие годы.

Отсюда следует, что вычет можно применять несколько лет подряд, пока не будет использовано установленную сумму при расчете возврата.

При оформлении вычета за несколько лет

Получение вычета на имущество возможно и спустя несколько лет после приобретения дома. Если жилой объект покупался в 2012 г., допускается обратиться в налоговый орган для получения вычета в 2019 г. сразу за несколько лет: за 2013, 2019 и 2019 г.

Для этого нужно подготовить несколько деклараций и справок по форме 2-НДФЛ и подать заявление в уполномоченную структуру.

Если вы не использовали вычет в виду отсутствия на протяжении нескольких лет прибыли, можете вернуть уплаченные налоги и позже. Сроки подачи декларации 3-НДФЛ на имущественный вычет не установлены.

Государство дает возможность вернуть часть уплаченных средств в бюджет при покупке недвижимости.

Но, к сожалению, знают о таком шансе не все. Да и те, кто разбирается в законодательстве РФ, не всегда могут безошибочно заполнить декларацию.

Ориентируйтесь на общие правила и порядок внесения данных, и тогда представитель налогового органа не откажет в принятии документации, а камеральная проверка примет решение, которое удовлетворит ваши требования.

Приложение 7 декларации 3-НДФЛ - образец заполнения понадобится тому, кто приобрел или построил жилую недвижимость и хочет получить налоговый вычет по понесенным на это расходам. Как правильно заполнить этот лист декларации, расскажет наша статья.

Кто и для чего делает расчет в приложениях №6 и №7 формы 3-НДФЛ

Приложения №6 и №7 в 3-НДФЛ заполняют налогоплательщики-физлица, которые:

- являются налоговыми резидентами РФ;

- произвели операцию (операции) с недвижимым имуществом, которая дает им право на налоговый вычет в отчетном году в соответствии со ст. 220 НК РФ .

Однако при этом:

- в приложении 7 производится расчет вычета, связанного с покупкой имущества, указанного в подп. 3 и 4 п. 1 ст. 220 НК РФ;

- в приложении 6 отражается формирование вычета, связанного с реализацией имущества, поименованного в подп. 2 п. 2 ст. 220 НК РФ.

В данном материале мы рассмотрим порядок формирования приложения 7, заполняемого в случаях:

- если плательщик НДФЛ приобрел жилую недвижимость (квартиру, дом и т. п.);

- если плательщик НДФЛ приобрел землю под жилым домом или пригодную для строительства на ней такого дома;

- если плательщик сам построил дом;

- если для целей приведенной выше покупки или стройки плательщик брал кредит под проценты и выплатил проценты.

По всем этим основаниям плательщик НДФЛ может уменьшить размер удержанного у него налога и затребовать возврат из бюджета перечисленных за него ранее сумм НДФЛ.

Чтобы получить вычет (и возврат) налога, плательщику нужно:

- предъявить в свою налоговую пакет документов, подтверждающих его расходы по основаниям, изложенным в подп. 3 и 4 п. 1 ст. 220 НК РФ;

Перечень документов, подаваемых для получения имущественного вычета, см. в материале "Документы на налоговый вычет при покупке квартиры в 2018-2019 годах ".

- написать заявление о вычете (возврате) сумм НДФЛ за период;

- составить и подать декларацию 3-НДФЛ с указанием своих доходов (например, по местам работы в отчетном году) и расчетом суммы положенного ему вычета в приложении 7 декларации 3-НДФЛ.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2018 год нужно сдавать по новой форме из приказа ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк декларации 3-НДФЛ и приложения 7 вы можете .

Как правильно заполнить 3-НДФЛ для подачи на налоговый вычет

Правила формирования 3-НДФЛ установлены порядком, который утвержден приказом ФНС от 03.10.2018 № ММВ-7-11/569@ (далее по тексту — Порядок).

Касательно подачи 3-НДФЛ для целей получения налогового вычета по ст. 220 НК РФ можно выделить такие основные моменты:

1. В декларации обязательно формируется титульный лист, содержащий сведения, предусмотренные Порядком.

2. Формируется раздел 1, в котором указывается итоговая сумма, которую плательщик намерен вернуть из бюджета, и КБК и ОКТМО, по которым произошла переплата в отчетном году.

3. Заполняется раздел 2, где отображается расчет образовавшейся переплаты. Как правило, это происходит за счет того, что в течение года налоговые агенты удерживали из выплат претендующего на вычет лица НДФЛ и направляли его в бюджет. Сведения о таких суммарных выплатах и удержаниях и раскрываются в приложении 1 формы.

ВАЖНО! К расчету в приложении 1 также рекомендуется запастись подтверждающими доходы и удержания документами (например, справками 2-НДФЛ от работодателей). Данное требование законодательно не установлено, но инстпекторы вправе ее истребовать. Подробности см. .

3. Заполняются листы-расшифровки:

- приложение 1 — доход от источника в РФ (заполняется столько листов А, сколько было источников в отчетном году);

- приложение 7 — расчет имущественного вычета по приобретению (постройке) объекта жилой недвижимости (заполняется тоже по каждому объекту отдельно, то есть будет столько разделов приложений 7, сколько было куплено или построено объектов);

- приложение 6 — расчет вычета, полагающегося при продаже недвижимых объектов (сведения по каждому объекту заполняются по аналогии с приложением 7).

Порядок заполнения приложения 7 налоговой декларации 3-НДФЛ, если вычет оформляется впервые: раздел 1

Приложение 7 состоит из 2 разделов:

- в 1-й по пунктам вносятся сведения об объекте недвижимости и типах произведенных по нему расходов (оплата самой покупки (стройки) или проценты по кредиту);

- во 2-м производится сам расчет с учетом предельно допустимой суммы вычета (по приобретению недвижимости — это 2 000 000 рублей (п. 3 ст. 220 НК РФ) и по процентам - 3 000 000 рублей (п.4 ст. 220 НК РФ)).

Как уже отмечалось ранее, порядок заполнения формы предусматривает столько разделов 1 (и соответственно, приложений 7), сколько объектов заявляет плательщик. А вот раздел 2 будет один, сводный на последнем листе приложения 7.

Правила внесения данных в 1-й раздел приложения 7:

1. Подраздел 1.1 стр. 010 — кодировка установлена приложением к порядку заполнения:

- 1 — дом (жилой);

- 2 — квартира;

- 3 — комната;

- 4 — доля в объектах из п. 1-3;

- 5 — земля под индивидуальную жилую застройку;

- 6 — земля под готовым жильем (домом);

- 7 — дом на земельном участке (в комплексе).

2. Подраздел 1.2 стр.020 — вносится признак налогоплательщика:

- 01 — сам собственник;

- 11 - пенсионер - собственник имущества, заявляющий вычет в порядке, предусмотренном п.10 ст. 220 НК РФ;

- 02 — супруг собственника (для случаев, когда право на вычет делится между супругами);

- 12 - супруг собственника - пенсионер;

- 03 — родитель несовершеннолетнего собственника;

- 04 - родитель-пенсионер несовершеннолетнего собственника

- иные варианты кодов для различных ситуаций по приложению 7 к порядку заполнения.

3. Подраздел 1.3 стр. 030 - фиксируется код номера объекта:

- 1 - кадастровый номер;

- 2 - условный номер;

- 3 - инвентарный номер;

- 4 - номер отсутствует.

В стр. 031 - приводится номер объекта.

В стр. 032 - информация о местонахождении недвижимости.

4. Подраздел 1.4 служит для указания даты акта передачи имущества.

5. Подразделы 1.5 и 1.6 содержат информацию о дате регистрации недвижимости и участка.

6. Подраздел 1.7 - о величине доли в праве собственности.

7. В подразделе 1.8 отражается общая сумма вычета, на которую может претендовать обращающийся. Для нее установлен верхний предел — 2 000 000 рублей (п. 3 ст. 220 НК РФ). То есть сумма, заявляемая на вычет, может быть меньше (по фактически произведенным и подтвержденным расходам), но не больше. В случае превышения фактическими расходами верхнего предела в 2 млн рублей в подразделе все равно указывается предельная величина.

ВАЖНО! Если заполняются несколько разделов 1 приложения 7 по нескольким объектам, суммарное значение к вычету в подразделе 1.8 все равно не должно превышать 2 млн рублей.

8. В подраздел 1.9 проставляется величина уплаченных процентов по кредитам (займам), израсходованным на покупку (стройку) жилой недвижимости. Для процентов также установлена предельная величина, в которой можно воспользоваться вычетом по НДФЛ, — это 3 000 000 рублей.

ОБРАТИТЕ ВНИМАНИЕ! В п. 1.8 указывается сумма только фактически уплаченных процентов по заемным средствам. Для их подтверждения нужно брать справку в кредитной организации, которая предоставляла заем и получала проценты.

Заполнение приложения 7, если вычет оформляется в первый раз: раздел 2

В разделе 2 производится расчет суммы вычета. Собственно, это тот раздел, ради которого заполнена вся декларация. И именно он вызывает наибольшие затруднения у тех, кто не привык сталкиваться с заполнением налоговых форм.

Некоторые налоговики, работающие с плательщиками по возвратам НДФЛ, устно рекомендуют тем, кто сдает 3-НДФЛ, заполненную вручную на бумаге, вносить записи в раздел 2 приложения 7 простым карандашом,чтобы можно было что-то поправить и обвести ручкой в присутствии инспектора.

Первое, что следует знать обращающемуся за вычетом, — вычет предоставляется не из суммы НДФЛ (как многие ошибочно полагают), а из налоговой базы. Чтобы было понятнее, разберем на примере.

Пример

Петров приобрел квартиру за 3 000 000 рублей. Максимальный вычет по этой покупке, положенный ему по ст. 220 НК РФ, — 2 000 000 рублей. Всего за период, указанный в декларации, Петров заработал 800 000 рублей, НДФЛ с них составил 104 000 рублей. Вот эти 800 000 рублей и есть налоговая база Петрова. И именно ее следует уменьшать на сумму вычета. В данном случае — налоговая база может быть уменьшена в полном размере: 800 000 - 800 000 = 0. То есть Петрову вернут налог в сумме 104 000 рублей (800 000 × 13%). А остаток по вычету в 1 200 000 (2 000 000 - 800 000) рублей Петров может перенести на следующие годы.

При первичном заполнении приложения 7 в разделе 2 указывается:

- стр. 2.5 — налоговая база (Петров из примера поставит туда 800 000);

- стр. 2.6 — подтвержденные суммы расходов, на которые уменьшается налоговая база за период (Петров подтвердил документами все положенные ему 2 000 000, значит, поставит то значение, которое использует фактически, — 800 000);

- стр. 2.8 — остаток вычета, переносимый на следующие периоды (годы) (Петров поставит 1 200 000 в строку 2.8, предназначенную для вычета, который дается именно за покупку (стройку) самой недвижимости).

Приложение 7 декларации 3-НДФЛ — образец заполнения, если вычет оформляется повторно

При переносе остатка, который можно поставить в вычет, на следующие годы — в этих следующих годах:

- порядок обращения за вычетом (остатком) сохранится — снова в налоговую с заявлением, документами и новой декларацией 3-НДФЛ;

- появятся нюансы в заполнении раздела 2 приложения 7 декларации.

Как заполнять лист 7 декларации 3-НДФЛ в случае переноса остатка положенного вычета на другой период, рассмотрим на примере.

Пример

Топорков П. Б. приобрел квартиру в 2017 году за 4 000 000 рублей. При этом на часть суммы Топорков взял кредит, который выплачивал в 2017 и 2018 годах. В 2017-м — в первый раз подал заявление на вычет по подп. 3 п. 1 ст. 220 НК РФ (покупка недвижимости) и получил его в размере 514 200 рублей. А также задекларировал и подтвердил проценты за 2017 год, уплаченные банку по кредиту, который потратил на покупку квартиры, — 120 000 рублей. За 2018 год Топорков снова подает заявление на вычет. Сумма дохода, с которого удержан налог работодателем Топоркова, — 702 540 рублей. Кроме этого, Топорков включает в декларацию и оформляет документы по второй части процентов, которые он выплатил по кредиту, — 240 000 рублей.

Как все это отразится в приложении 7, рассмотрим далее:

- подразд. 2.1 - сумма налогового вычета за 2017 год - 514 200 руб.;

- подразд. 2.2. - величина вычта по процентам за 2017 год - 120 000 руб.;

- подразд. 2.6 - сумма документально подтвержденных расходов за отчетный 2018 год - 702 540 руб.;

- подразд. 2.7 - размер расходов по процентам за 2018 год - 240 000 руб.;

- подразд. 2.8 - остаток имущественного вычета, переносимый на последующие годы 783 260 руб. (2 000 000 - 514 200 - 702 540);

- подразд. 2.9 - остаток вычета по процентам - 0, т.к. уплаченная сумма поцентов соответствует утвержденному лимиту в 360 000 руб. (3 000 000 * 13%).

Таким образом, в следующем году Топорков будет иметь право снова подать на вычет и возврат НДФЛ на сумму 783 260 рублей по подп. 3 п. 1 ст. 220 НК РФ (покупка квартиры).

Итоги

Приложение 7 в 3-НДФЛ формируется в случаях, когда плательщик НДФЛ имеет право на вычет по налогу в результате сделок по улучшению жилищных условий. Правила заполнения листа установлены приказом ФНС от 03.10.2018 № ММВ-7-11/569@. Существуют нюансы заполнения приложения 7 в случаях, когда декларация на вычет налога подается в первый раз или подается повторно, на остаток подтвержденного вычета по прошлым периодам (годам).

Несколько лет назад была разработана программа для заполнения 3 НДФЛ . В нее нужно вводить исходные данные, а она автоматически высчитывает налог. Программа бесплатного заполнения декларации 3 НДФЛ называется «Декларация».

Налоговая программа для заполнения 3 НДФЛ

Документ для налоговой формы 3 НДФЛ должны заполнять физические лица, если у них есть дополнительные доходы (кроме основного, который указывается работодателем в ).

Кроме того, обязательно подать декларацию до 2 мая должны индивидуальные предприниматели (если пользуются общей системой налогообложения), адвокаты и иностранные граждане, которые работают в России.

3 НДФЛ нужно оформить, если нужно вернуть часть уже уплаченного налога – то есть налоговые вычеты.

Если декларация подается только для того, чтобы получить вычеты, то можно обратиться в налоговую в любой рабочий день 2017 года.

Если заполняют бухгалтеры, которые знают тонкости заполнения налоговых документов, то с декларацией 3 НДФЛ нужно разбираться самостоятельно.

Программа «Декларация» существенно облегчает процесс заполнения. Скачать ее можно на сайте Федеральной налоговой службы и на некоторых сторонних сайтах. Программа бесплатная.

Альтернатива программы – заполнение декларации в личном кабинете на сайте Федеральной налоговой. В этом случае можно обойтись без скачивания.

Наличие программы не означает, что нельзя заполнять декларацию классическим способом – от руки на бумажном носителе.

Программа поможет избежать ошибок. Еще один ее плюс: итоговый вариант можно сохранить на флешке и показать его налоговому инспектору. Если он нашел ошибку – не нужно переписывать весь лист (в декларации не может быть исправлений). Исправленный вариант можно быстро распечатать и оставить в инспекции.

Для работы с программой необходимо будет иметь документы для налоговых вычетов.

Самая ответственная задача, от которой зависят все дальнейшие расчеты, – это заполнение исходных данных. Нужно записать данные в трех обязательных блоках:

- Задание условий. Вводится тип декларации, номер налоговой инспекции, признак налогоплательщика, тип доходов. Примеры номеров налоговых находятся на сайте ФНС.

- Сведения о декларанте. Нужно переписать сведения из паспорта. Замешательство может вызвать только код ОКТМО – цифровой код, необходимый для обозначения населенных пунктов. На помощь опят придет сайт ФНС с инструкцией по коду.

- Доходы, полученные в РФ. Понадобится справка 2 НДФЛ, чтобы списать с нее все данные работодателя (ИНН, ОКТМО и другие данные). Из этой же справки нужно будет переписать данные о доходах помесячно с указанием удержанных налогов.

Следующие разделы будут касаться налоговых вычетов. Они группируются так: имущественные вычеты, стандартные и социальные.

Если гражданин – ему нужно заполнять вкладку «Имущественные вычеты». Если нужны вычеты на несовершеннолетних детей или детей-инвалидов – «Стандартные вычеты». Если человек – «Социальные вычеты».

Инструкция по заполнению декларации по форме 3-НДФЛ видео уроки по заполнению декларации 3-НДФЛ

Заполнение декларации о доходах физического лица дело не простое. Нужно учесть все мелочи и потом правильно отразить все данные в отчете. Именно поэтому в начале каждого года самый популярный вопрос в налоговых органах - «Где найти инспектора, который поможет заполнить декларацию по форме 3-НДФЛ?»

Налоговый инспектор Тюменской области Екатерина расскажет:

Как правильно и быстро составить декларацию по форме 3-НДФЛ.

Перед началом урока небольшое уточнение. Есть рядслучаев в которых надо составлять декларацию по форме 3-НДФЛ.

Например, если Вы в 2012 году работали на основе договора подряда, продавали автомобиль или квартиру, выиграли приз в лотерее или выгодно продали акции - вы обязаны подать декларацию до 30 апреля, и заплатить налог от суммы дохода. Например, продажи недвижимость в 2013 году, то не позднее 30 апреля 2014 года Вы обязаны подать декларацию по форме 3-НДФЛ. (Это касается недвижимости, которая была в собственности менее трех лет).

За несвоевременное предоставление декларации положен штраф - не менее 1000 рублей.

Проверить себя - есть или нет обязанности предоставления декларации - просто. На сайте налоговой службы ФНС опубликован сервис, который позволит уточнить нужно или нет конкретно вам сдавать отчет о доходах.

У многих налогоплательщиков есть возможность получить социальный, стандартный или имущественный вычет - декларацию 3-НДФЛ Вы можете подавать в течение всего года. Это ваше право, а не обязанность.

Итак, резюмируем:

Кто заявляет о своем праве на вычет, могут приносить отчетность весь год.

Кстати, наличие обязанности важнее. Если Вам подарили машину, Вы ее продали и впервые в жизни купили квартиру, у Вас есть право на имущественный вычет, но сначала Вы должны отчитаться о доходе.То есть, Вы обязаны сдать декларацию до 30 апреля 2013 года.

Вернемся к видеоуроку. Он будет состоять из нескольких частей. Урок интерактивный - то есть Вы сможете выбирать ту его часть, которая Вам нужна.

Часть 1 — вводная (Если прочитали текст сверху, то можно пропустить)

Отлично! Теперь Вы знаете, как ориентироваться в видео курсе.

Давайте разберемся - что Вам понадобится для грамотного составления декларации по форме 3-НДФЛ Специализированная программа, документы и шоколадка, чтобы сделать процесс составления декларации более приятным.

nalog.ru

Она абсолютно бесплатна для пользователей и позволяет правильно сделать отчет - на правильном бланке, без ошибок в расчетах. Именно она используется в видео уроках.

Документы.

Все зависит от причины составления налогового отчета - доход или вычет. И все же - у Вас должны быть под рукой:

— Паспорт,

— Справка по форме 2-НДФЛ (ее Вам обязан выдать работодатель),

— Платежные документы (расписки, приходные и кассовые чеки, выписки с банковского счета) - все, что подтверждает факт уплаты или получения суммы,

— Право устанавливающие документы - на основании чего Вы получили или заплатили сумму, отраженную в платежных документах.

— Документы для получения того или иного вычета могут быть специфическими.

Подробный список документов по каждому виду вычета Вы найдете на официальном сайте ФНС в разделе «Налог на доходы физических лиц» в рубрике «Налоговые вычеты»: nalog.ru

Часть 2.

Часть 3. Как скачать программу по заполнению декларации по форме 3-НДФЛ

Часть 4. Сама видео инструкция по правильному заполнению декларации по форме 3-НДФЛ

Часть 5. Заполнение декларации по форме 3-НДФЛ на получение имущественного налогового вычета

Спасибо огромное ИФНС по Тюменской области за подготовленные четкие и подробные инструкции:

nalog.ru

Инструкция по заполнению декларации 3-НДФЛ в программе за 2013 год

Следующая инструкция по заполнению 3-НДФЛ за 2014 год составлена на Лечение и на Обучение Одного Ребенка :

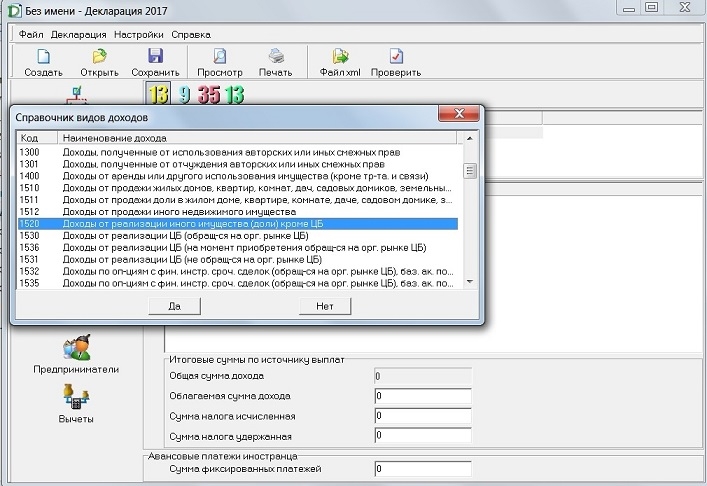

Следующая инструкция по заполнению 3-НДФЛ за 2012 год составлена на Продажу Машины (Код Дохода во всех декларациях за все годы один и тот же 1520, так что и заполнение будет одинаковым):

В следующей инструкции:

стандартный вычет на 1 ребенка,

вычет на лечение,

инвестиционный вычет

и имущественный вычет на квартиру :

Теперь расскажем, как заполнить эту форму с помощью бесплатной программы «Декларация» , которую предлагает на своем сайте Федеральная налоговая служба. Процесс установки достаточно прост, никаких особых требований у программы нет. После установки можно сразу начать заполнять декларацию.

Мы заполняем отчет индивидуального предпринимателя, поэтому выбрали его в разделе «Признак налогоплательщика». Кроме того, необходимо заполнить поля «Номер инспекции» (та инспекция, где ИП стоит на учете) и «ОКТМО». Если вы не знаете номер инспекции и ОКТМО, можно воспользоваться сервисом «Заплати налоги» на сайте ФНС. При введении адреса места жительства там автоматически определяется код налоговой инспекции и ОКТМО.

Поскольку у нашего ИП доходы были не только от предпринимательской деятельности, мы поставили галочку в соответствующем поле.

Переходим на следующую вкладку «Сведения о декларанте». Заполняем все поля (телефон лучше тоже указать). И переходим на следующую вкладку «Доходы, полученные в РФ»

Нужные нам кнопки мы выделили красным кружком. У нас ставка налога 13%. В строке есть еще одна ставка 13%, но она для доходов в виде дивидендов. Нажимаем кнопку «Плюс» и заполняем источник дохода.

В нашем случае это физическое лицо, которое купило машину. Достаточно указать просто ФИО. Если и его не знаете, то укажите просто «физическое лицо».

Нам нужен код 1520, поскольку наш ИП продал автомобиль.

Но у нас оказался ИП запасливый, у него сохранились документы на покупку машины и поэтому можно заявить вычет в размере затрат на приобретение продаваемого автомобиля. Если вы продали автомобиль по цене меньшей, чем она стоила при покупке, в вычете указываете сумму, за которую продали автомобиль. Потому что вычет не может быть меньше самого дохода.

И в результате мы видим, что облагаемого дохода нет, потому что он «закрылся» имущественным вычетом на покупку автомобиля.

Теперь переходим на вкладку «Предприниматели» и нажимаем зеленую кнопку «Плюс» для выбора вида деятельности. К сожалению, просто поставить номер кода ОКВЭД нельзя, надо именно выбирать по подсказкам в нескольких полях.

Далее заполняем все остальные поля, предварительно поставив галочку у поля «Имеются документально подтвержденные расходы». Данные берутся из Книги учета предпринимателя. Обратите внимание, что торговый сбор (он есть только в Москве) указывается отдельно, а не в составе расходов. Обязательно укажите авансовые платежи, которые должны были быть начислены налоговой инспекцией. Даже если вы их не уплатили.

Ну и в конце переходим к вкладке «Вычеты», наш ИП решил заявить вычет на лечение. После заполнения этой вкладки, нажимаем на верхнюю кнопку «Проверить». Если ошибок не найдено, декларация готова к сдаче. Её можно распечатать или сформировать файл для отправки в электронном виде.

Что получилось в результате формирования декларации, .