24 счет в бухгалтерии. Раздел VII. Капитал. Раздел VIII. Финансовые результаты

Расчет по страховым взносам за 4 квартал 2017 года должны сдать в ИФНС все страхователи, в частности:

- организации и их обособленные подразделения;

- индивидуальные предприниматели (ИП).

Расчет по страховым взносам за 4 квартал 2017 года необходимо заполнить и сдать всем страхователям, у которых есть застрахованные лица, а именно:

- работники по трудовым договорам;

- исполнители – физические лица по гражданско-правовым договорам (например, договорам подряда или оказания услуг);

- генеральный директор, являющийся единственным учредителем.

Расчет требуется направить в ИФНС вне зависимости от того, велась ли деятельность в отчетном периоде (с января по декабрь 2017 года) или нет. Если в 2017 году организация или ИП имели работников, но вообще не вели деятельность, не начисляли выплаты физлицам и не имели движений по расчетным счетам, то это не отменяет их обязанности по сдаче расчета за 4 квартал 2017 года. В такой ситуации нужно сдать в ИФНС нулевой расчет (Письмо ФНС России от 12.04.2017 № БС-4-11/6940).

Отчетный период для расчета по страховым взносам – I квартал, полугодие, девять месяцев. Расчетный период – календарный год – статья 423 Налогового кодекса РФ. Таким образом, правильнее называть расчет за 4 квартал 2017 года – годовым расчетом по страховым взносам за 2017 год, а не квартальным. Более того, многие бухгалтеры знают, что многие показатели расчета формируются нарастающим итогом с начала 2017 года, а не квартала. Поэтому по итогам года сдается именно годовой РСВ.

Сроки сдачи годового расчета

Бланк годового расчета: новый или старый?

Состав действующей формы расчета такой:

- титульный лист;

- лист для физических лиц, не имеющих статуса индивидуального предпринимателя;

- раздел №1 (включает 10 приложений);

- раздел №2 (с одним приложением);

- раздел №3 – содержит персональную информацию о застрахованных лицах, за которые производит отчисления работодатель.

Организации и ИП, производящие выплаты физическим лицам, в обязательном порядке должны включить в состав расчета по страховым взносам за 4 квартал 2017 года (п. п. 2.2, 2.4 Порядка заполнения расчета по страховым взносам):

В таком составе годовой расчет за 2017 год должен поступить в ИФНС вне зависимости от осуществляемой деятельности в отчетном периоде (Письмо ФНС России от 12.04.2017 № БС-4-11/6940). Кроме того, при наличии определенных оснований, плательщики страховых взносов также должны включать в состав и другие разделы и приложения. Поясним в таблице состав расчета:

| Элемент расчета | Кто заполняет |

| Титульный лист | Заполняют все организации и ИП |

| Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» | Формируют физические лица, не являющиеся ИП, если они не отметили в расчете свой ИНН |

| Раздел 1, подразделы 1.1 и 1.2 приложения 1 и 2 к разделу 1, раздел 3 | Заполняют все организации и ИП, которые выплачивали с 1 января по 31 декабря 2017 года доходы физлицам |

| Подразделы 1.3.1, 1.3.2, 1.4 приложения 1 к разделу 1 | Организации и ИП, перечисляющие страховые взносы по дополнительным тарифам |

| Приложения 5 – 8 к разделу 1 | Организации и ИП, применяющие пониженные тарифы (например, ведущие льготную деятельность на УСН) |

| Приложение 9 к разделу 1 | Организации и ИП, которые с 1 января по 31 декабря 2017 года выплачивали доходы иностранным сотрудникам или сотрудникам без гражданства, временно пребывающим в РФ |

| Приложение 10 к разделу 1 | Организации и ИП, выплатившие с 1 января по 31 декабря 2017 года доходы студентам, работавшим в студенческих отрядах |

| Приложения 3 и 4 к разделу 1 | Организации и ИП, которые с 1 января по 31 декабря 2017 года выплачивали больничные пособия, детские пособия и т. д. (то есть, связаны с возмещением из ФСС или выплатами из федерального бюджета) |

| Раздел 2 и приложение 1 к разделу 2 | Главы крестьянских фермерских хозяйств |

Как заполнять годовой расчет: последовательность

Начните заполнение расчета за 4 квартал 2017 года с титульного листа. Затем сформируйте раздел 3 по каждому работнику, числившемуся у вас в 4 квартале. После этого заполните Приложения к разделу 1. И в последнюю очередь – сам раздел 1. В нем вы обобщите данные

Как сдавать расчет

Передавать расчет по страховым взносам за 4 квартал 2017 года в территориальную налоговую службу можно двумя способами:

Образцы и примеры заполнения годового расчета за 2017 год

Большинство страхователей будет заполнять расчет по страховым взносам за 4 квартал 2017 года в электронном виде с применением специальных бухгалтерских программ-сервисов (например, 1С). В таком случае расчет формируется автоматически на основании данных, которые бухгалтер заносит в программу. Однако некоторые принципы формирования расчета, по нашему мнению, целесообразно понимать, чтобы не допустить ошибок. Прокомментируем особенности заполнения наиболее распространенных разделов, а также приведем примеры и образцы.

Титульный лист

На титульном листе расчета по страховым взносам за 4 квартал 2017 года нужно, в частности, указать следующие показатели:

Отчетный период

В поле «Расчетный (отчетный) период (код)» укажите код расчетного (отчетного) периода из Приложения № 3 к Порядку заполнения расчета по страховым взносам. Всего существует четыре возможных значения

- 21 – за I квартал;

- 31 – за полугодие;

- 33 – за девять месяцев;

- 34 – за год.

Следовательно, в годовом расчете по страховым взносам за 2017 год кодом отчетного периода будет «34».

Код ИФНС

В поле «Представляется в налоговый орган (код)» – укажите код налогового органа, в который подается расчет по страховым взносам. Узнать значение для конкретного региона можно на сайте ФНС с применением официального сервиса.

Код места представления

В качестве этого кода покажите цифровое значение, указывающее на принадлежность ИФНС, в которую сдается РСВ за 4 квартал 2017 года. Утвержденные коды представлены в таблице:

| Код | Куда сдается расчет |

| 112 | По месту жительства физлица, которое не является предпринимателем |

| 120 | По месту жительства индивидуального предпринимателя |

| 121 | По месту жительства адвоката, учредившего адвокатский кабинет |

| 122 | По месту жительства нотариуса, занимающегося частной практикой |

| 124 | По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

| 214 | По месту нахождения российской организации |

| 217 | По месту учета правопреемника российской организации |

| 222 | По месту учета российской организации по месту нахождения обособленного подразделения |

| 335 | По месту нахождения обособленного подразделения иностранной организации в России |

| 350 | По месту учета международной организации в России |

Название

Название организации или ФИО индивидуального предпринимателя на титульном листе указывайте в соответствии с документами, без сокращений. Между словами – одна свободная ячейка.

Коды ОКВЭД

В поле «Код вида экономической деятельности по классификатору ОКВЭД2» укажите код по Общероссийскому классификатору видов экономической деятельности.

Раньше действовал классификатор ОКВЭД (ОК 029-2007 (КДЕС Ред. 1.1)). Однако начиная с января 2017 года на смену ему пришел классификатор ОЕВЭД2 (ОК 029-2014 (КДЕС Ред. 2)). Его и используйте при заполнении расчета по страховым взносам за 4 квартал 2017 года. Приведем пример возможного заполнения титульного листа в составе расчета по страховым взносам (РСВ) за 4 квартал 2017 года:

Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» заполняют граждане, которые сдают расчет за нанятых работников, если он не указал в расчете свой ИНН. В этом листе наниматель указывает свои персональные данные.

Раздел 3: персонифицированные данные работников

Раздел 3 «Персонифицированные сведения о застрахованных лицах» в составе расчета по страховым взносам за 4 квартал 2017 года нужно заполнять на всех застрахованных лиц за октябрь, ноябрь и декабрь 2017 года, в том числе, в пользу которых за январь – декабрь 2017 года начислены выплаты в рамках трудовых отношений и гражданско-правовых договоров. В подразделе 3.1 раздела 3 показываются персональные данные застрахованного лица – получателя дохода: Ф.И.О., ИНН, СНИЛС и др.

В подразделе 3.2 раздела 3 укажите сведения о суммах выплат, исчисленных в пользу физлица, а также сведения о начисленных страховых взносах на обязательное пенсионное страхование. Приведем пример заполнения раздела 3.

Выплаты работнику – гражданину РФ и начисленные с них взносы на ОПС за 4 квартал 2017 г.

При таких условиях раздел 3 расчета по страховым взносам за 4 квартал 2017 года будет выглядеть следующим образом:

Заметим, что на лиц, которые не получали выплат за последние три месяца отчетного периода (октябрь, ноябрь и декабрь), подраздел 3.2 раздела 3 заполнять не нужно (п. 22.2 Порядка заполнения расчета по страховым взносам).

Но что делать сотрудниками, которые уволились в предыдущем отчетном периоде? То есть, в период с января по сентябрь (включительно)?

Уволенных сотрудников включите в общее количество застрахованных лиц (графа 1 строки 010 подраздела 1.1 приложения 1 к разделу 1). Сотрудников, которые уволились в предыдущем квартале, покажите в подразделе 3.1 расчета по страховым взносам. Выплаты таким сотрудникам в последние три месяца вы не начисляли, поэтому подраздел 3.2 на них не заполняйте.

Копии раздела 3 расчета нужно передать сотрудникам. Срок – пять календарных дней с даты, когда человек обратился за такой информацией. Каждому выдайте копию раздела 3, в котором данные только о нем. Если расчеты сдаете в электронных форматов, то потребуется распечатать бумажные дубликаты. Выписку из раздела 3 вручите человеку также в день увольнения или прекращения гражданско-правового договора. Выписку нужно подготовить за весь период работы начиная с января 2017 года.

Проверьте СНИЛС

Некоторые ИФНС перед сдачей расчета по страховым взносам за 4 квартал 2017 года разослали информационные сообщения об изменении технологии приема отчетности. В таких сообщениях отмечается, что расчеты не будут считаться принятыми, если информация о физических лицах не будет совпадать с данными в базах ИФНС. Проблемы могут возникнуть, например, со СНИЛС, датой и место рождения. Вот текст такого информационного сообщения:

Уважаемые налогоплательщики (налоговые агенты)!

Обращаем ваше внимание, что изменен алгоритм приема Расчетов по страховым взносам (в соответствии с приказом ФНС России от 10.10.2016 № ММВ-7-11/ «Об утверждении формы расчета по страховым взносам, порядка его заполнения, а также формата представления расчета по страховым взносам в электронной форме»).

В случае неуспешной идентификации застрахованных ФЛ, отраженных в разделе 3 «Персонифицированные сведения о застрахованных лицах», будет формироваться отказ в приеме Расчета.

Ранее при выявлении единственного нарушения – неуспешной идентификации застрахованных ФЛ из 3-его раздела автоматически формировалось Уведомление об уточнении (при этом расчет считался принятым).

В целях исключения отказа в приеме Расчетов по страховым взносам по причине несоответствия сведений по указанным в расчете лицам, сведениям имеющимся в налоговом органе, рекомендуем провести сверку персональных данных физических лиц указываемых в расчете (ФИО ФЛ, дата рождения, место рождения, ИНН, паспортные данные, СНИЛС) на предмет представления в расчете устаревших данных. Так же аналогичные данные необходимо сверить со сведениями, содержащимися в информационных ресурсах ПФР РФ для однозначной идентификации СНИЛС застрахованного физического лица.

Приложение № 3 к разделу 1: расходы на пособия

В приложении 3 к разделу 1 в составе годового РСВ за 2017 год зафиксируйте информацию о расходах на цели обязательного социального страхования (если такой информации нет, то приложение не заполняется, поскольку оно не является обязательным).

В этом приложении покажите только пособия за счет ФСС, начисленные в 2017 году. Дата выплаты пособия и период, за который оно начислено, значения не имеют. Например, пособие, начисленное в конце декабря, а выплаченное в январе, отразите в расчете за год. Пособие по больничному, который открыт в декабре, а закрыт в январе, отражайте только в расчете за 1 квартал 2018 г.

Пособия за счет работодателя за первые три дня болезни работника в Приложении 3 фигурировать не должны. Все данные вносите в это приложение нарастающим итогом с начала 2017 года (п. п. 12.2 – 12.4 Порядка заполнения расчета).

Что касается примера заполнения, то строки приложения 3 к разделу 1 нужно сформировать так:

Приведем образец отражения пособий в составе расчета за 4 квартал 2017 года. В 2017 году организация:

- оплатила 3 больничных. За счет ФСС оплачено 15 дней, сумма – 22 902,90 руб.;

- начислила одной работнице пособие по уходу за первым ребенком за октябрь, ноябрь, декабрь по 7 179 руб. Сумма пособия за 3 месяца составила 21 537,00 руб;

- всего начислено пособий – 44 439,90 руб. (22 902,90 руб. + 21 537,00 руб.).

Взносы на пенсию и медицину: подразделы 1.1 – 1.2 Приложения 1 к разд. 1

Приложение 1 к разделу 1 расчета включает в себя 4 блока:

| № | Блок |

| 1 | подраздел 1.1 «Расчет сумм страховых взносов на обязательное пенсионное страхование» |

| 2 | подраздел 1.2 «Расчет сумм страховых взносов на обязательное медицинское страхование» |

| 3 | подраздел 1.3 «Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в статье 428 Налогового кодекса РФ» |

| 4 | подраздел 1.4 «Расчет сумм страховых взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности» |

В строке 001 «Код тарифа плательщика» Приложения 1 к разделу 1 укажите применяемый код тарифа. См. « ».

В годовой расчет за 4 квартал 2017 года нужно включить столько приложений 1 к разделу1 (либо отдельных подразделов данного приложения), сколько тарифов применялось в течение 2017 года (с января по декабрь включительно). Поясним особенности заполнения обязательных подразделов.

Подраздел 1.1: пенсионные взносы

Подраздел 1.1 – это обязательный блок. Он содержит расчет облагаемой базы по пенсионным взносам и сумм страховых взносов на пенсионное страхование. Поясним показатели строк этого раздела:

- строка 010 – общее количество застрахованных лиц;

- строка 020 – количество физлиц, с выплат которым вы исчислили страховые взносы в отчетном периоде (с января по декабрь 2017 года);

- строка 021 – количество физлиц из строки 020, выплаты которым превысили предельную величину базы для расчета пенсионных взносов, (См « »);

- строка 030 – суммы начисленных выплат и вознаграждений в пользу физлиц (п. 1 и 2 ст. 420 НК РФ). Выплаты, которые не являются объектом обложения страховыми взносами сюда не попадают;

- в строка 040 отразите:

- суммы выплат, не облагаемых пенсионными взносам (ст. 422 НК РФ);

- суммы расходов, которые исполнитель подтвердил документально, например, по договорам авторского заказа (п. 8 ст. 421 НК РФ). Если документов нет, то отражается размер вычета пределах, определенных пунктом 9 статьи 421 НК РФ;

- строка 050 – база для расчета пенсионных взносов;

- строка 051 – база для расчета страховых взносов в размерах, которые превышают для каждого застрахованного лица предельную величину базы в 2017 году, а именно 876 000 рублей (п. 3–6 ст. 421 НК РФ).

- строка 060 – суммы исчисленных пенсионных взносов, в том числе:

- по строке 061 – с базы, которая не превышает предельную величину (876 000 руб.);

- по строке 062 – с базы, которая превышает предельную величину (876 000 руб.).

Данные в подразделе 1.1 фиксируйте так: укажите данные всего с начала 2017 года, а также за последние три месяца отчетного периода (октябрь, ноябрь и декабрь 2017 года).

Пример: Организация на общем режиме начисляет взносы по основным тарифам. В ней трудится 10 человек.

Подраздел 1.2: медицинские взносы

Подраздел 1.2 – обязательный раздел. Он содержит расчет облагаемой базы по взносам на медицинское страхование и сумм страховых взносов на медицинское страхование. Вот принцип формирования строк:

- строка 010 – общее количество застрахованных лиц 12 месяцев 2017 года.

- строка 020 -количество физических, с выплат которым вы исчислили страховые взносы;

- строка 030 – суммы выплат в пользу физлиц (п. 1 и 2 ст. 420 НК РФ). Выплаты, которые не являются объектом обложения страховыми взносами по строке 030 не показываются;

- по строке 040 – суммы выплат:

- не облагаемые страховыми взносами на обязательное медицинское страхование (ст. 422 НК РФ);

- суммы расходов, которые исполнитель подтвердил документально, например, по договорам авторского заказа (п. 8 ст. 421 НК РФ). Если документов нет, то фиксируется сумма вычета в размерах из пункта 9 статьи 421 НК РФ.

Подраздел 1.3 – заполняйте, если платите страховые взносы на обязательное пенсионное страхование по дополнительному тариф. А подраздел 1.4 – если с 1 января по 31 декабря 2017 года вы перечисляли страховые взносы на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности.

Взносы по нетрудоспособности и материнству: приложение № 2 к разделу 1

В Приложении 2 к разделу 1 производится расчет суммы взносов по временной нетрудоспособности и в связи с материнством. Данные показываются в следующем разрезе: всего с начала 2017 года по 31 декабря, а также за октябрь, ноябрь и декабрь 2017 года.

В поле 001 приложения № 2 нужно указывается признак выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством:

- «1» – прямые выплаты страхового обеспечения (если в регионе пилотный проект ФСС, См. « »);

- «2» – зачетная система выплат страхового обеспечения (когда пособия платит работодатель, а потом получает необходимое возмещение (или зачет) из ФСС).

Если в вашем регионе нет пилотного проекта ФСС, то вы вправе уменьшить обязательные социальные отчисления на пособия. Итоговые суммы показывайте в строке 090 приложения 2 к разделу 1. Эти цифры всегда будут положительные, даже если пособия превысили страховые взносы в ФСС.

Отрицательные суммы начисленных взносов в составе расчета по страховым вносам за 4 квартал 2017 года фиксироваться не должны. Ведь суммы «с минусом» чиновники из ПФР не смогут разнести по индивидуальным лицевым счетам сотрудников.

Иногда расходы на выплату пособий превышают начисленные медицинские взносы. Некоторые бухгалтеры фиксируют такую разницу в строке 090 приложения № 2 к разделу 1 расчета со знаком минус. Однако это неправильно. В такой ситуации укажите признак строки 090:

- «1», если сумма в строке 090 больше или равна 0;

- «2», если сумма меньше 0.

Если вы направите в ИФНС расчет по страховым взносам за 4 квартал 2017 года с отрицательными значениями, то потребуется сдавать уточненный отчет (письма ФНС от 23 августа 2017 г. № БС-4-11/16751, от 24 августа 2017 г. № БС-4-11/16793).

Некоторые бухгалтеры не обращают внимание на такие правила заполнения. И показывают отрицательные суммы взносов с кодом 1. Эту ошибку следует исправить:

Предположим, что в организации 10 человек, пособия им организация начисляет и выплачивает сама. Суммы выплат, взносов на ВНиМ и пособий, начисленных за счет ФСС, по всем работникам за 2017 год приведены в таблице.

Показатель строки 090 Приложения 2 к разд. 1 сформирован так:

- в графе 2 – 14 868,33 руб. (59 308,23 руб. – 44 439,90 руб.);

- в графе 4 – 262,03 руб. (26 401,93 руб. – 26 139,90 руб.);

- в графе 6 – 1 424,08 руб. (8 603,08 руб. – 7 179 руб.);

- в графе 8 – -3 307,04 руб. (8 474,86 руб. – 11 781,90 руб.);

- в графе 10 – 2 144,99 руб. (9 323,99 руб. – 7 179 руб.).

Раздел 1: сводные данные

В разделе 1 расчета годового расчета за 2017 года отразите общие показатели по суммам страховых взносов к уплате. Рассматриваемая часть документа состоит из строк от 010 до 123, в которых указывается ОКТМО, суммы пенсионных и медицинских взносов, взносов на страхование по временной нетрудоспособности и некоторые другие отчисления. Также в этом разделе потребуется указать КБК по видам страховых взносов и суммы страховых взносов по каждому КБК, которые начислены к уплате за 2017 год.

Пенсионные взносы

По строке 020 укажите КБК по взносам на обязательное пенсионное страхование. По строкам 030–033 – покажите суммы страховых взносов на обязательное пенсионное страхование, которую надо заплатить на указанный выше КБК:

- по строке 030 – за отчетный период нарастающим итогом (с января по декабрь включительно);

- по строкам 031- 033 – за последние три месяца расчетного (отчетного) периода (октябрь, ноябрь и декабрь).

Медицинские взносы

По строке 040 укажите КБК по взносам на обязательное медицинское страхование. По строкам 050–053 – распределите суммы страховых взносов на обязательное медицинское страхование, которую надо заплатить:

- по строке 050 – за отчетный период (2017 год) нарастающим итогом (то есть, с января по декабрь);

- по строкам 051 – 053 за последние три месяца отчетного периода (октябрь, ноябрь и декабрь).

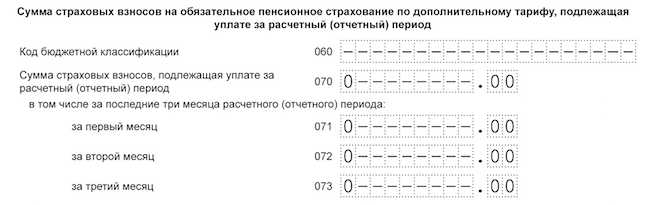

Пенсионные взносы по дополнительным тарифам

По строке 060 укажите КБК по пенсионным взносам по дополнительным тарифам. По строкам 070 – 073 – суммы пенсионных взносов по дополнительным тарифам:

- по строке 070 – за 2017 год (с 1 января по 31 декабря);

- по строкам 071 – 073 за последние три месяца отчетного периода (октябрь, ноябрь и декабрь).

Если выплат по дополнительным тарифам не было, то проставьте нули.

Взносы на дополнительное социальное обеспечение

По строке 080 укажите КБК по взносам на дополнительное социальное обеспечение. По строкам 090–093 – сумму взносов на дополнительное социальное обеспечение:

- по строке 090 – за 2017 год (за 12 месяцев) нарастающим итогом (с января по декабрь включительно);

- по строкам 091 – 093 за последние три месяца отчетного периода (октябрь, ноябрь и декабрь).

Взносы на социальное страхование

По строке 100 укажите КБК по взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. По строкам 110 – 113 – сумму взносов на обязательное социальное страхование:

- по строке 110 – за весь 2017 год нарастающим итогом (с января по декабрь включительно);

- по строкам 111 – 113 за последние три месяца расчетного (отчетного) периода (то есть, за октябрь, ноябрь и декабрь).

По строкам 120–123 укажите сумму превышения произведенных расходов на социальное страхование:

- по строке 120 – за 12 месяцев 2017 года

- по строкам 121–123 – октябрь, ноябрь и декабрь 2017 года.

Если же превышения расходов не было, то проставьте в этом блоке нули.

Проверка расчета по контрольным соотношениям

При этом сформированный файл с годовым расчетом вы можете предварительно проверить на предмет соответствия указанным контрольным соотношениям. Как сообщается на официальном сайте налогового ведомства, в программу “Налогоплательщик ЮЛ” был добавлен новый функционал, позволяющий выявить ошибки в расчете по страховым взносам (https://www.nalog.ru/rn77/program/5961229/). Корректировка связана с соответствующими новшествами Налогового кодекса (абз. 2 п. 7 ст. 431 НК РФ в редакции п. 78 ст. 2 Федерального закона от 27 ноября 2017 года № 335-ФЗ).

Налоговики обратили внимание, что с 1 января 2018 года при приеме расчета (уточненного расчета) по страховым взносам налоговый орган будет контролировать не только несоответствие сведений об исчисленных суммах страховых взносов на ОПС, но и несоответствие следующих параметров:

- сумм выплат и иных вознаграждений в пользу физлиц;

- базы для исчисления страховых взносов на ОПС в пределах установленной предельной величины;

- базы для исчисления страховых взносов на ОПС по дополнительному тарифу;

- сумм страховых взносов на ОПС по дополнительному тарифу.

Расчет по страховым взносам проверяется на соответствие показателям из отчета 6-НДФЛ. Например: Сумма начисленного дохода, облагаемого НДФЛ, за минусом дивидендов (показатель строки 020 минус сумма по строке 025 расчета по форме 6-НДФЛ), должна быть больше или равна сумме дохода по строке 030 «Сумма выплат и иных вознаграждений, исчисленных в пользу физлиц» подраздела 1.1 приложения 1 единого расчета за соответствующий период.

Возможная ответственность

За несвоевременную сдачу расчета по страховым взносам за 4 квартал 2017 года ИФНС может оштрафовать организацию или ИП на 5 процентов от суммы взносов, которая подлежит уплате (доплате) на основании расчета. Такой штраф начислят за каждый месяц (полный или неполный) просрочки с подачей расчета. Однако итоговая сумма штрафных санкций не может быть больше 30 процентов от суммы взносов и меньше 1000 рублей. Например, если взносы по расчету полностью уплатила в срок, то штраф за несвоевременное представление расчета составит 1000 руб. Если же в срок перечислена только часть взносов, то штраф посчитают с разницы между суммой взносов, которая указана в расчете, и фактически уплаченной (ст. 119 НК РФ).

С 1 января 2018 года не принимать РСВ будут по следующим основаниям: ошибки в сумме выплат и иных вознаграждений, ошибки в базе для исчисления «пенсионных» взносов в пределах лимита, ошибки в базе для исчисления «пенсионных» взносов по доптарифам, а также ошибки в сумме самих «пенсионных» взносов («обычных» и по доптарифам). Условие о несовпадении данных теперь выглядит так: несоответствие сумм одноименных показателей по всем физическим лицам этим же показателям по плательщику в целом. Что касается недостоверных персональных данных, то они тоже останутся в списке причин для непринятия расчета по взносам.

В 2018 году налоговики, как и раньше, должны уведомлять страхователя о непредставленном расчете. Сроки уведомления сохраняются: не позднее дня, следующего за днем получения расчета в электронной форме (или 10 дней, следующих за днем получения расчета в бумажной форме). Страхователь должен устранить нарушения и представить новый расчет в течение 5 дней с даты направления уведомления в электронной форме (или в течение 10 дней с даты направления «бумажного» уведомления). При соблюдении данных сроков датой представления будет считаться день сдачи исходного расчета.

Стоит заметить, то Минфин РФ в своем письме от 21.04.2017 № 03-02-07/2/24123 указал, что не представленный в срок в ИФНС расчет по страховым взносам не является основанием для приостановления операций по счетам плательщика страховых взносов. То есть, блокировки счета за опоздание с расчетом за 4 квартал 2017 года можно не опасаться.

Для того чтобы сдать отчетность по страховым взносам за 4 квартал 2018 года, предпринимателям и организациям необходимо использовать определенную форму документа, и поэтому важно узнать, изменился ли бланк расчета или нет. Из статьи вы получите ответ на этот вопрос.

Сроки сдачи РСВ за 2018 год

Перед тем как рассмотреть бланк документа, напомним вам о том, в какие сроки нужно сдавать расчет по страховым взносам в 2018-2019 годах:

- до 30 апреля 2018 года - за 1 квартал 2018 года;

- до 31 июля 2018 года - за полугодие 2018 года;

- до 30 октября 2018 года - за 9 месяцев 2018 года;

- до 30 января 2019 года - за 4 квартал 2018 года;

- до 30 апреля 2019 года - за 1 квартал 2019 года;

- до 31 июля 2019 года - за полугодие 2018 года;

- до 30 октября 2019 года - за 9 месяцев 2019 года;

- до 30 января 2020 года - за 12 месяцев 2019 года.

Некоторые сроки сдачи расчета по страховым взносам переносятся на другие дни из-за того, что крайние даты выпадают на праздничные (выходные) дни.

Что касается расчета по страховым взносам за 9 месяцев и за 4 квартал 2018 года, то здесь никаких переносов нет, и крайние сроки сдачи отчетов не смещаются на другие дни.

Сроки сдачи РСВ за 4 квартал 2018 года

Как уже было сказано, расчет по страховым взносам за 4 квартал 2018 года нужно сдать не позже, чем 30 января 2019 года. Этот день выпадает на среду.

Нарушение сроков сдачи документа грозит наложением штрафа, составляющего 5% от суммы страховых взносов за период 2018 года (за каждый месяц просрочки платежа, полный или не полный). Такая ответственность наступит, если организация или ИП не успеют заплатить взносы до 30.01.2019 года.

Если долги по страховым взносам отсутствуют, но расчет по страховым взносам не сдан в установленный законодательством срок, то работники налоговой инспекции могут начислить минимальный штраф в размере 1 000 рублей. Об этом сказано в статье 119 НК РФ (пункт 1).

За опоздание со сдачей отчета за 4 квартал 2018 года вам придется оплатить недоимку. В такой ситуации размер штрафа будет минимальным (на основании письма ФНС № ГД-4-11/22730 от 09 ноября 2017 года).

Новые контрольные соотношения в РСВ за 4 квартал 2018 года

Заполнение РСВ за 4 квартал 2018 года предполагает учет новых контрольных соотношений. Напомним, что был расширен перечень оснований, в соответствии с которыми ИФНС получила право признавать расчет по страховым взносам не предоставленным. Новые условия для того, чтобы документ считался непредставленным, содержаться в статье 431 Налогового кодекса РФ (абзац 2, пункт 7).

Корректировки сводятся к тому, что ошибки в Разделе 3 по каждому из физических лиц не допустимы в некоторых показателях. Для удобства представим их в виде таблицы:

|

Графа |

Заполнение |

|

сумма выплат (иных вознаграждений) за каждый из последних 3 месяцев отчетного (расчетного) периода |

|

|

база для расчета взносов на пенсионное страхование в рамках предельной величины каждый из последних 3 месяцев отчетного (расчетного) периода |

|

|

сумма взносов на пенсионное страхование в рамках предельной величины за каждый из последних 3 месяцев отчетного (расчетного) периода |

|

|

итоговые суммы (графы 210 + 220 + 240) |

|

|

база для расчета взносов на пенсионное страхование в соответствии с дополнительным тарифом за каждый из последних 3 месяцев отчетного (расчетного) периода |

|

|

сумма взносов на пенсионное страхование в соответствии с дополнительным тарифом за каждый из последних 3 месяцев отчетного (расчетного) периода |

|

|

итоговые суммы (графы 280 + 290) |

Обратите внимание, что суммарные сведения в вышеперечисленных в таблице графах относительно всех физических лиц должны отвечать сводным данным, которые отражаются в подразделе 1.1 и 1.3.

На каком бланке сдавать расчет по страховым взносам за 4 квартал 2018 года?

Приказом ФНС № ММВ-7-11/551 от 10.10.2016 года утверждена форма расчета по страховым взносам, которую должны сдавать индивидуальные предприниматели, а также организации, которые являются страхователями. Данный бланк применяется, начиная со сдачи РСВ за 1 квартал 2017 года.

Эту форму нужно заполнять для сдачи расчета за все периоды 2019 года. В приказе № ММВ-7-11/551 есть порядок заполнения документа и его электронная форма.

В какой форме сдавать РСВ в 2019 году: в новой или в старой?

Новая форма РСВ уже разработана сотрудниками ФНС РФ. Бланк документа доступен на Едином портале для размещения проектов НПА. Важно заметить, что форма расчета по страховым взносам, разработанная Федеральной налоговой службой, предполагает не новый бланк, а новую редакцию уже существующей формы РСВ.

Можно выделить некоторые основные корректировки, внесенные ФНС в обновленный бланк формы РСВ, а именно:

1. В приложение 2 «Расчет суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» были добавлены новые поля.

2. Приложение, которое содержит данные об использовании пониженного тарифа, установленного на период до 2018 года, отсутствует.

3. Добавлено поле «Код тарифа плательщика» в приложение 2 к Разделу 1.

4. Добавлен новый реквизит под названием «Тип корректировки» в Раздел 3 документа (для персонифицированных данных физлиц). Нужно будет указывать какой расчет сдается:

- исходный;

- корректирующий;

- отменяющий.

Помимо этих изменений, в обновленной редакции формы РСВ не должно быть цифровых показателей со знаком «минус».

В соответствии с проектом, приказ ФНС РФ должен был вступить в силу, начиная с 01.01.2018 года. Обновленный бланк РСВ должны были начинать использовать для сдачи расчета за 1 квартал 2018 года (то есть, до 3 мая 2018 года).

Для подачи расчета за 4 квартал 2018 года в срок до 30 января 2019 года, необходимо применять старую форму документа. Это правило касается как бумажного, так и электронного формата отчета.

Ведение бухучета в хозяйственном субъекте предполагает использование такого инструмента, как счета бухучета, используемых для группировки сведений по объектам, за которыми осуществляется наблюдение. Они бывают нескольких видов. Основанием для нумерации счетов является План счетов бухгалтерского учета на 2019 год с пояснениями и проводками. Следует различать план счетов коммерческих предприятий, а также предназначенный для кредитной и бюджетной сферы.

В связи с важностью данных, которые предоставляет бухучет, его регулирование осуществляется на нескольких уровнях, в том числе и законодательно. Одним из регулирующих органов в данной сфере является Правительство РФ в лице Министерства финансов РФ.

Последний план счетов бухгалтерского учета был введен в действие Приказом Минфина в 2000 году в целях реформирования действующей системы бухучета и сближения ее со стандартами международного учета.

Данный документ предназначен для использования всеми предприятиями и организациями, за исключением субъектов бюджетной сферы и кредитных учреждений. Для последних разработаны специализированные Планы, которые отражают специфику их деятельности.

Типы счетов

Счета - это группировка сведений об определенных объектах бухучета, которая происходит на основании использования принципа двойной записи (то есть данные одновременно фиксируются по дебету первого счета и кредиту другого).

Если на счете показывается имущество предприятия, то он называется активным . Это счета для отражения основных средств, материалов, денежных средств, товаров, готовой продукции, расходов и т. д.

Для такого типа счетов характерно следующее: остаток средств показывается по дебету (актив), прирост происходит по дебету, снижение по кредиту счета, итоговый остаток считается путем сложения остатка на начало и оборота по дебету счета и вычитанием из их суммы кредитового оборота.

Пассивные счета необходимы для фиксирования сведений по источникам создания средств предприятия. Это счета учета уставного, резервного и добавочного капитала и т. д. а также займов.

Для этих счетов характерно следующее: остаток показывается по кредиту, прирост происходит по кредиту, а снижение по дебету счета, итоговый остаток рассчитывается путем вычитания из суммы начального остатка и кредитового оборота движения по дебету счета.

Кроме этого также используются активно-пассивные счета, они дополнительно могут делиться на:

- Счета, где остаток может находиться как по кредиту, так и по дебету счета сразу. Это в обычно счета отражения расчетов с поставщиками, покупателями, персоналом, бюджетом и т. д.

- Счета, где остаток может только активным или только пассивным. В первую очередь к ним относятся счета учета финансовых результатов.

План счетов бухгалтерского учета 2019 с пояснениями и проводками

Раздел I. Внеоборотные активы

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| Активный | На счете ведется , находящихся в организации | ||

| Пассивный | Субсчета открываются по видам ОС | На счете учитываются суммы , накопленные в процессе использования основных средств | |

| Активный | Субсчета могут открываться по видам и объектам ценностей | На счете производится учет информации о вложениях в материальные ценности, которые предоставляются другим во временное пользование за плату | |

| 04 Нематериальные активы | На счете учитываются вложения в нематериальные активы либо работы НИОКР | ||

| 05 Амортизация нематериальных активов | Пассивный | Субсчета открываются по видам НМА или расходов на НИОКР | На счете учитывается накопленная амортизация за время использования НМА |

| 06 | Не применяется | ||

| 07 Оборудование к установке | Активный | Субсчета открываются по видам оборудования, местам его нахождения | На счете учитывается приобретенное оборудование, которое должно устанавливаться в строящихся объектах |

| 08/1. Приобретение земельных участков 08/2. Приобретение объектов природопользования 08/3. Строительство объектов ОС 08/4. Приобретение объектов ОС 08/5. Приобретение НМА 08/6. Перевод молодняка животных в основное стадо 08/7. Приобретение взрослых животных 08/8. Выполнение НИОКР | На счете производится накопление затрат по объектам, которые далее будут приниматься к учету как ОС либо НМА | ||

| 09 Отложенные налоговые активы | Субсчета могут открываться по видам активов либо обязательств | На счете производится отражение возникших отложенных налоговых активов | |

Раздел II. Производственные запасы

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| Активный | 10/1. Сырье и материалы 10/2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 10/3. Топливо 10/4. Тара и тарные материалы 10/5. Запасные части 10/6. Прочие материалы 10/7. Материалы, переданные в переработку на сторону 10/8. Строительные материалы 10/9. Инвентарь и хозяйственные принадлежности 10/10. Специальная оснастка и специальная одежда на складе 10/11. Специальная оснастка и специальная одежда в эксплуатации | На счете и его субсчетах производится учет различных видов сырья и материалов, предназначенных для производственной деятельности | |

| 11 Животные на выращивании и откорме | Субсчета могут открываться по местам содержания животных, видам, возрасту и т. д. | На счете учитывается наличие и движение молодых животных, птицы и т. д. | |

| 12, 13 | Не применяются | ||

| 14 Резервы под снижение стоимости материальных ценностей | Пассивный | На счете учитываются резервы, созданные на случай отклонения учетной стоимости имеющегося сырья и материалов от рыночной | |

| 15 Заготовление и приобретение материальных ценностей | Активный | На счете учитывается стоимость материалов и запасов, находящихся в пути | |

| 16 Отклонение в стоимости материальных ценностей | Активно-пассивный | Субсчета могут открываться по группам запасов | На счете учитывается разница между фактической и учетной ценами приобретения материалов и запасов |

| 17, 18 | Не применяются | ||

| Активный | 19/1. НДС при приобретении ОС 19/2. НДС по приобретенным НМА 19/3. НДС по приобретенным МПЗ | На счете учитывается информация об уплаченным поставщикам суммам налога НДС | |

Раздел III. Затраты на производство

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| Активный | Субсчета могут открываться по видам затрат либо видам продукции | На данном счете учитываются затраты на производство продукции, работ или услуг, для которых и было организовано предприятие | |

| 21 Полуфабрикаты собственного производства | Субсчета могут открываться по местам хранения либо наименованиям | На счете производится учет полуфабрикатов собственного производства | |

| 22 | Не применяется | ||

| 23 Вспомогательные производства | Активный | Субсчета могут открываться по видам производств | На счете производится учет затрат производств, которые считаются вспомогательными для основного |

| 24 | Не применяется | ||

| Активный | Субсчета открываются по подразделениям либо статьям расхода | На счете производится учет расходов для обслуживания основного и вспомогательного производств | |

| 26 Общехозяйственные расходы | Субсчета открываются по статьям расхода, месту возникновения и т. д. | На счете производится учет расходов по нуждам управления, напрямую не связанных с производством | |

| 27 | Не применяется | ||

| Активный | Субсчета могут открываться по подразделениям, видам продукции, виновникам и т. д. | На счете учитываются потери от выпуска брака на производстве | |

| 29 Обслуживающие производства и хозяйства | Субсчета могут открываться по видам производств, по их счетам затрат | На счете учитываются затраты на производство продукции, произведенные обслуживающими производствами и хозяйствами | |

| 30-39 | Не применяются | ||

Раздел IV. Готовая продукция и товары

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| 40 Выпуск продукции (работ, услуг) | Активно-пассивный | Счет используется для учета сведений о выпущенной продукции, а также определения отклонения нормативной себестоимости от фактической. Счет должен закрываться каждый месяц. | |

| 41 Товары | Активный | 41/1. Товары на складах 41/2. Товары в розничной торговле 41/3. Тара под товаром и порожняя 41/4. Покупные изделия | На счете производится учет ценностей, которые были приобретены в целях перепродажи |

| 42 Торговая наценка | Пассивный | На счете производится учет торговых наценок, если учет товаров для продажи осуществляется по продажным ценам | |

| 43 Готовая продукция | Активный | Субсчета могут открываться по местам хранения, группам или единицам продукции | На счете производится учет готовой продукции, которая была произведена на предприятии |

| 44 Расходы на продажу | Субсчета могут открываться по статьям и видам расходов | На счете производится учет расходов, которые были понесены с целью продажи товара, работ, услуг | |

| 45 Товары отгруженные | Субсчета могут открываться по местам нахождения продукции или ее видам | На счете производится учет реализованных товаров, выручка от которых некоторое время не может быть признана в бухучете | |

| 46 Выполненные этапы по незавершенным работам | Субсчета могут открываться по видам работ | На счете производится учет завершенных этапов работ, которые имеют самостоятельное значение | |

| 47, 48, 49 | Не применяются | ||

Раздел V. Денежные средства

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| 50 Касса | Активный | 50/1. Касса организации 50/2. Операционная касса 50/3. Денежные документы | На счете производится учет движения наличных средств предприятия |

| 51 Расчетные счета | Субсчета могут открываться по всем расчетным счетам | На счете производится учет движения средств на банковских счетах предприятия | |

| 52 Валютные счета | Субсчета могут открываться по всем счетам в валюте | На счете производится учет движения средств на банковских счетах предприятия, открытых в иностранных валютах | |

| 53, 54 | Не применяются | ||

| 55 Специальные счета в банках | Активный | 55/1. Аккредитивы 55/2. Чековые книжки 55/3. Депозитные счета | На счете производится учет денежных обязательств в рублях и валюте, находящихся в аккредитивах, векселях и прочих денежных документах |

| 56 | Не применяется | ||

| 57 Переводы в пути | Активный | На счете производится учет денежных сумм в рублях и валюте, которые отправлены, но еще не зачислены по назначению | |

| 58 Финансовые вложения | 58/1. Паи и акции 58/2. Долговые ценные бумаги 58/3. Предоставленные займы 58/4. Вклады по договору простого товарищества | На счете учитываются инвестиции компании в облигации, акции, прочие ценные бумаги и т. д. | |

| 59 Резервы под обесценение финансовых вложений | Пассивный | Субсчета могут открываться по каждому резерву | На счете производится учет денежных средств, отведенных под резерв на случай обесценения финансовых вложений. |

Раздел VI. Расчеты

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| Активно-пассивный | На счете производится учет расчетов с поставщиками и подрядчиками субъекта бизнеса | ||

| 61 | Не применяется | ||

| Активно-пассивный | Субсчета могут открываться по договорам, контрагентам и т. д. | На счете производится учет расчетов с покупателями и заказчиками | |

| 63 Резервы по сомнительным долгам | Пассивный | На счете учитываются денежные суммы сформированных резервов по сомнительным задолженностям | |

| 64, 65 | Не применяется | ||

| 66 Расчеты по краткосрочным кредитам и займам | Пассивный | На счете учитываются сведения о краткосрочных (до 12 месяцев) кредитах и займах, полученных компанией | |

| 67 Расчеты по долгосрочным кредитам и займам | Субсчета могут открываться по видам кредитов и займам, организациях их выдавшим и т.д. | На счете учитываются сведения о долгосрочных (больше 12 месяцев) кредитах и займах, полученных компанией | |

| Активно-пассивный | Субсчета открываются по видам налогов и сборов | На счете производится учет расчетов субъекта по налогам и сборам | |

| 69/1. Расчеты по социальному страхованию 69/2. Расчеты по пенсионному обеспечению 69/3. Расчеты по обязательному медицинскому страхованию | На счете учитываются расчеты по отчислениям в соцфонды | ||

| Субсчета открываются по работникам организации | На счете производится учет расчетов с работниками компании по оплате труда, выплате дохода по акциям и т. д. | ||

| Субсчета могут открываться по подотчетным лицам | На счете производится учет сумм, которые были выданы под отчет на выполнение производственных или административных расходов | ||

| 72 | Не применяется | ||

| 73 Расчеты с персоналом по прочим операциям | Активно-пассивный | 73/1. Расчеты по предоставленным займам 73/2. Расчеты по возмещению материального ущерба | На счете учитываются расчеты с персоналом компании по всем видам расчетов, кроме зарплаты и подотчета |

| 74 | Не применяется | ||

| 75 Расчеты с учредителями | Активно-пассивный | 75/1. Расчеты по вкладам в уставный (складочный) капитал 75/2. Расчеты по выплате доходов | На счете учитываются расчеты между компанией и учредителями |

| 76/1. Расчеты по имущественному и личному страхованию 76/2. Расчеты по претензиям 76/3. Расчеты по причитающимся дивидендам и другим доходам 76/4. Расчеты по депонированным суммам | На счете происходит учет расчетов с дебиторами и кредиторами, которые не могут быть отнесены к счетам с 60 по 75 | ||

| 77 Отложенные налоговые обязательства | Пассивный | Субсчета открываются по видам активов или обязательств, по которым произошла налоговая разница | Субсчет используется для учета возникших налоговых обязательств |

| 78 | Не применяется | ||

| 79 Внутрихозяйственные расчеты | Активно-пассивный | 79/1. Расчеты по выделенному имуществу 79/2. Расчеты по текущим операциям 79/3. Расчеты по договору доверительного управления имуществом | Счет применяется для учета расчетов между филиалами, обособленными подразделениями, отделениями и т.д. |

Раздел VII. Капитал

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| 80 Уставный капитал | Пассивный | Могут открываться по каждому участнику | На счете производится сбор информации по созданию и движению уставного капитала |

| 81 Собственные акции (доли) | Активный | На счете учитывается движение акций, которые были выкуплены акционерным обществом у держателей для дальнейшей продажи или аннулирования | |

| 82 Резервный капитал | Пассивный | На счете отражается формирование и изменение резервного капитала | |

| 83 Добавочный капитал | Могут открываться субсчета по направлениям создания и использования | На счете отражается формирование и изменение добавочного капитала | |

| 84 Нераспределенная прибыль (непокрытый убыток) | Активно-пассивный | Могут открываться субсчета по направлениям использования средств | На счете отражается движение средств нераспределенной прибыли либо непокрытого убытка субъекта |

| 85 | Не применяется | ||

| 86 Целевое финансирование | Активно-пассивный | Могут открываться счета по назначению средств и источникам финансирования | На счете производится учет средств, которые поступили для осуществления мероприятий целевого назначения |

| 87, 88, 89 | Не применяется | ||

Раздел VIII. Финансовые результаты

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| Активно-Пассивный | 90/1. Выручка 90/2. Себестоимость продаж 90/3. Налог на добавленную стоимость 90/4. Акцизы 90/5. Прибыль/убыток от продаж | На счете производится сбор информации по текущей деятельности для определения финансового результата. Вся информация группируется по субсчетам, после чего списывается на счет 90/9 | |

| 91 Прочие доходы и расходы | 91/1. Прочие доходы 91/2. Прочие расходы 91/9. Сальдо прочих доходов и расходов | На данном счете отражаются сведения об иных доходах и расходах, не относящихся к основной деятельности. В конце периода все субсчета закрываются на счет 91/9 | |

| 92, 93 | Не применяются | ||

| 94 Недостачи и потери от порчи ценностей | Активный | На счете происходит учет различных недостач и потерь, независимо от выявления виновных лиц по ним. | |

| 95 | Не применяется | ||

| 96 Резервы предстоящих расходов | Пассивный | Субсчета открываются по видам резервов | На счете производится учет резервных средств, которые должны быть равномерно отнесены на затраты производства или продаж |

| 97 Расходы будущих периодов | Активный | Субсчета открываются по видам расходов | На счете учитываются расходы, которые произведены в данном периоде, но фактически относятся к будущим. |

| 98 Доходы будущих периодов | Пассивный | 98/1. Доходы, полученные в счет будущих периодов 98/2. Безвозмездные поступления 98/3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы 98/4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей | На счете производится учет доходов, которые субъект получил в данном периоде, но фактически они относятся к будущим периодам. |

| 99 Прибыли и убытки | Активно-Пассивный | Необходим для получения итогового финансового результата за текущий период. При оформлении годового отчета счет закрывается на счет 84. | |

Забалансовые счета

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| 001 Арендованные основные средства | Забалансовый | Субсчета могут открываться по арендодателям или по объектам ОС | На счете производится учет объектов ОС, которые находятся в аренде у компании |

| 002 Товарно-материальные ценности, принятые на ответственное хранение | Субсчета могут открываться по видам ценностей, владельцам, местам хранения и т. д. | На счете производится учет ценностей, которые приняты компанией на ответственное хранение | |

| 003 Материалы, принятые в переработку | Субсчета могут открываться по заказчикам, видам сырья, местам их расположения и т.д. | На счете производится учет полученного сырья и материалов, которое подлежит переработке в готовую продукцию | |

| 004 Товары, принятые на комиссию | Субсчета могут открываться по владельцам товаров и наименованию товаров | На счете производится учет товаров, которые приняты организацией по договору на комиссию | |

| 005 Оборудование, принятое для монтажа | Субсчета открываются по объектам или единицам оборудования | Обычно счет используется подрядчиками, на нем учитывается оборудование заказчика, которое будет устанавливаться на объекте | |

| 006 Бланки строгой отчетности | Субсчета могут открываться по видам бланков и местам их нахождения | Субсчет используется для учета движения бланков строгой отчетности - книжек квитанций, дипломов, удостоверений и т. д. | |

| 007 Списанная в убыток задолженность неплатежеспособных дебиторов | Субсчета открываются по каждому дебитору, чей долг был списан | Счет используется для учета долгов, которые были списаны по завершению срока давности. По закону, они числятся за балансом еще в течение 5 лет. | |

| 008 Обеспечения обязательств и платежей полученные | Субсчета могут открываться по каждому полученному обеспечению | Счет используется для учета обеспечений, которые получены под обязательства или товары | |

| 009 Обеспечения обязательств и платежей выданные | Субсчета могут открываться по каждому выданному обеспечению | Счет используется для учета обеспечений, выданных фирмой под погашение своих обязательств | |

| 010 Износ основных средств | Субсчета могут открываться по каждому объекту | Счет используется для накопления сведений об износе жилого фонда, объектов благоустройства и т. д. | |

| 011 Основные средства, сданные в аренду | Субсчета могут открываться по арендаторам или по объектам ОС | Счет предназначен для учета объектов ОС, которые были отданы в аренду, если по договору они должны учитываться на балансе арендатора |

Действующий в РФ план счетов (ПС) был утвержден в Минфине почти 17 лет назад в 2000 году, и был отредактирован в 2010 году . Если фирма ведет учет методом двойной записи, она должна использовать этот план счетов, вне зависимости от организационно-правовой формы и формы собственности. Исключение - госпредприятия и кредитные учреждения.

Основная задача ПС — согласовать показатели учета и показатели текущей действующей отчетности. Чтобы правильно использовать счета, к каждому из них даны комментарии в инструкции Минфина.

Как выглядит план счетов бухучета 2017?

Это схема регистрации и группирования показателей хозяйственной деятельности предприятия. К ним относятся активы, различные обязательства, финансовые операции и прочее. В ПС указаны счета первого порядка (синтетические) и второго порядка (субсчета). На основе ПС компании создают и утверждают рабочий план счетов с полным перечнем всех счетов. Бухгалтерские счета разделяются на:

- активные;

- пассивные;

- активно-пассивные.

Активные счета

Конечное и начальное сальдо нужно записывать по дебету счета. Увеличение записывайте по дебету счета, а уменьшение — по кредиту.

Список: 01, 03, 04, 06 — 10, 19 — 29, 41, 43 — 58, 60.2, 60.7, 62.1, 62.3 — 62.6, 62.11, 62.22, 62.44, 73, 75.1, 76.2, 76.22, 81, 90.2 — 90.8, 91.2, 94, 97.

Пассивные счета

Конечное и начальное сальдо нужно записывать по кредиту счета. Увеличение записывайте по кредиту счета, а уменьшение — по дебету.

Список: 02, 05, 42, 59, 60.1, 60.3, 60.6, 60.11, 60.22, 62.7, 63 — 67, 70, 75.2, 75.3, 76.4, 76.ЗП, 76.Н.1, 76.Н.2, 77, 80, 82 — 83, 90.1, 91.1, 96, 98, 99.2.1, 99.2.3.

Активно-пассивные счета

Такие счета бывают либо с односторонним сальдо, либо с двусторонним. В первом случае сальдо либо дебетовое, либо кредитовое, а во втором — одновременно дебетовое с кредитовым. Список: 11 — 16, 40, 60, 62, 68 — 69, 71, 75, 76.1, 76.3, 76.5 — 76.11, 76.55, 76.АВ, 79, 84 — 90, 90.9, 91, 91.9, 99 — 99.2, 99.2.2.

Рабочий план счетов 2017

Все счета плана использовать не обязательно. Каждая компания вправе иметь собственный план счетов. Небольшим компаниям советуем воспользоваться планом счетов в сервисе .

| № счета | Наименование счета |

|---|---|

| 01 | Основные средства |

| 02 | Амортизация основных средств |

| 02.01 | Амортизация основных средств |

| 02.02 | Амортизация доходных вложений в материальные ценности |

| 03 | Доходные вложения в материальные ценности |

| 04 | Нематериальные активы |

| 04.01 | Нематериальные активы организации |

| 04.02 | Результаты НИОКР |

| 05 | Амортизация нематериальных активов |

| 08 | Вложения во внеоборотные активы |

| 08.01 | Внеоборотные активы — приобретение земельных участков |

| 08.04 | Внеоборотные активы — приобретение ОС |

| 08.05 | Внеоборотные активы — приобретение НМА |

| 10 | Материалы |

| 19 | НДС по приобретенным ценностям |

| 19.аг | НДС по операциям налогового агента |

| 20 | Основное производство |

| 23 | Вспомогательные производства |

| 25 | Общепроизводственные расходы |

| 26 | Общехозяйственные (управленческие) расходы |

| 29 | Обслуживающие производства и хозяйства |

| 41 | Товары |

| 42 | Торговая наценка |

| 43 | Готовая продукция |

| 44 | Расходы на продажу (коммерческие расходы) |

| 45 | Товары отгруженные |

| 50 | Касса |

| 51 | Расчетные счета |

| 52 | Валютные счета |

| 55 | Специальные счета в банках |

| 55.01 | Специальные счета в банках |

| 55.02 | Чековые книжки |

| 55.03 | Депозиты |

| 55.04 | Электронные деньги |

| 57 | Переводы в пути |

| 58 | Финансовые вложения |

| 60 | Расчеты с поставщиками и подрядчиками |

| 62 | Расчеты с покупателями и заказчиками |

| 63 | Резервы по сомнительным долгам |

| 66 | Расчеты по краткосрочным кредитам и займам |

| 66.02 | Расчеты по суммам кредитов и займов |

| 66.03 | Проценты по краткосрочным кредитам и займам |

| 67 | |

| 67.01 | Расчеты по долгосрочным кредитам и займам |

| 67.02 | Проценты по долгосрочным кредитам и займам |

| 68 | Расчеты по налогам и сборам |

| 68.аг | НДС при исполнении обязанностей налогового агента |

| 68.акц | Акцизы |

| 68.вм | Единый налог на вмененный доход |

| 68.др | Другие налоги и сборы |

| 68.зем | Земельный налог |

| 68.им | Налог на имущество |

| 68.ндс | |

| 68.пе | Пени по налогам |

| 68.пр | Налог на прибыль |

| 68.тр | Транспортный налог |

| 68.трг | Торговый сбор |

| 68.зем | Земельный налог |

| 68.усн | Единый налог при применении УСН |

| 68.фл | Налог на доходы физических лиц |

| 68.штф | Штрафы по налогам |

| 69 | Расчеты по социальному страхованию и обеспечению |

| 69.дп1 | Добровольные пенсионные взносы по накопительной части за счет работодателя |

| 69.дп2 | Добровольные пенсионные взносы по накопительной части из доходов работников |

| 69.омс | Расчеты с ПФР по взносам на обязательное медицинское страхование в ФФОМС |

| 69.пф1 | Расчеты с ПФР по страховой части пенсионных взносов |

| 69.пф2 | Расчеты с ПФР по накопительной части пенсионных взносов |

| 69.сс1 | Расчеты с ФСС по взносам на временную нетрудоспособность и материнству |

| 69.сс2 | Расчеты с ФСС по взносам на несчастные случаи и профзаболевания |

| 69.сс3 | Расчеты с ФСС по добровольным взносам на страхование от несчастных случаев |

| 69.штф | Штрафы по страховым взносам |

| 69.пе | Пени по страховым взносам |

| 70 | Расчеты с персоналом по оплате труда |

| 71 | Расчеты с подотчетными лицами |

| 73 | Расчеты с персоналом по прочим операциям |

| 73.01 | Расчеты по предоставленным займам |

| 73.02 | Расчеты по материальному ущербу |

| 73.03 | Расчеты по прочим операциям |

| 75 | Расчеты с учредителями |

| 75.01 | Расчеты по вкладам в уставный (складочный) капитал |

| 75.02 | Расчеты по доходам |

| 76 | |

| 76.01 | Расчеты по имущественному и личному страхованию |

| 76.02 | Расчеты по претензиям |

| 76.03 | Расчеты по причитающимся дивидендам и другим доходам |

| 76.04 | Расчеты по депонированным суммам |

| 76.др | Расчеты с разными дебиторами и кредиторами |

| 76.ал | Расчеты по алиментам |

| 76.авп | НДС по авансам и предоплатам полученным |

| 76.авв | НДС по авансам и предоплатам выданным |

| 76.пцл | Расчеты с принципалами |

| 80 | Уставный капитал |

| 81 | Собственные акции (доли) |

| 83 | Добавочный капитал |

| 83.01 | Прирост стоимости внеоборотных активов |

| 83.02 | Прочие источники добавочного капитала |

| 84 | Нераспределенная прибыль (непокрытый убыток) |

| 86 | Целевое финансирование |

| 90 | Продажи |

| 90.01 | Выручка |

| 90.02 | Себестоимость продаж |

| 90.03 | Налог на добавленную стоимость |

| 90.04 | Акцизы |

| 90.09 | Прибыль/убыток от продаж |

| 91 | Прочие доходы и расходы |

| 91.01 | Прочие доходы |

| 91.02 | Прочие расходы |

| 91.09 | Сальдо прочих доходов и расходов |

| 94 | Недостачи и потери от порчи ценностей |

| 96 | Резервы предстоящих расходов |

| 97 | Расходы будущих периодов |

| 98 | Доходы будущих периодов |

| 98.01 | Доходы будущих периодов |

| 98.02 | Безвозмездные поступления |

| 99 | Прибыли и убытки |

| 001 | Арендованные основные средства |

| 002 | Товарно-материальные ценности, принятые на ответственное хранение |

| 003 | Материалы, принятые в переработку |

| 004 | Товары, принятые на комиссию |

| 007 | Списанная в убыток задолженность неплатежеспособных дебиторов |

| 012 | Малоценные основные средства |

На сайте Контур.Бухгалтерии вы можете бесплатно скачать рабочий план счетов бухгалтерского баланса на 2017 год.

Вы зарегистрировали организацию не больше 3 месяцев назад? Или только планируете открыть ООО? Тогда м ы дарим вам 3 месяца работы в Контур.Бухгалтерии - дружелюбном онлайн-сервисе для расчета зарплаты, уплаты налогов и сдачи отчетности через интернет.

Счет 77 «Отложенные налоговые обязательства»

Счет 77 «Отложенные налоговые обязательства» предназначен для обобщения информации о наличии и движении отложенных налоговых обязательств.

Отложенные налоговые обязательства принимаются к бухгалтерскому учету в размере величины, определяемой как произведение налогооблагаемых временных разниц, возникших в отчетном периоде, на ставку налога на прибыль, действовавшую на отчетную дату.

По кредиту счета 77 «Отложенные налоговые обязательства» в корреспонденции с дебетом счета отражается отложенный налог, уменьшающий величину условного расхода (дохода) отчетного периода.

По дебету счета 77 «Отложенные налоговые обязательства» в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам» отражается уменьшение или полное погашение отложенных налоговых обязательств, в счет начислений налога на прибыль отчетного периода.

Отложенное налоговое обязательство при выбытии объекта актива или вида обязательства, по которому оно было начислено, списывается с дебета счета 77 «Отложенные налоговые обязательства» в кредит счета 99 «Прибыли и убытки».

Аналитический учет отложенных налоговых обязательств ведется по видам активов или обязательств, в оценке которых возникла налогооблагаемая временная разница.

Счет 77 бухгалтерского учета проводки «Отложенные налоговые обязательства» корреспондирует со счетами:

- Расчеты по выделенному имуществу

- Расчеты по текущим операциям

- Расчеты по договору доверительного управления имуществом

Счет

Счет 79 «Внутрихозяйственные расчеты» предназначен для обобщения информации о всех видах расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы (внутрибалансовые расчеты), в частности, расчетов по выделенному имуществу, по взаимному отпуску материальных ценностей, по продаже продукции, работ, услуг, по передаче расходов по общеуправленческой деятельности, по оплате труда работникам подразделений и т.п.

К счету 79 «Внутрихозяйственные расчеты» могут быть открыты субсчета:

- 79-1 «Расчеты по выделенному имуществу»,

- 79-2 «Расчеты по текущим операциям»,

- 79-3 «Расчеты по договору доверительного управления имуществом» и др.

На субсчете 79-1 «Расчеты по выделенному имуществу» учитывается состояние расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы, по переданным им внеоборотным и оборотным активам.

Имущество, выделенное указанным подразделениям, списывается организацией со счета 01 «Основные средства» и др. в дебет счета 79 «Внутрихозяйственные расчеты».

Имущество, выделенное организацией указанным подразделениям, принимается на учет этими подразделениями с кредита счета 79 «Внутрихозяйственные расчеты» в дебет счета 01 «Основные средства» и др.

На субсчете 79-2 «Расчеты по текущим операциям» учитывается состояние всех прочих расчетов организации с филиалами, представительствами, отделениями и другими обособленными подразделениями, выделенными на отдельные балансы.

На субсчете 79-3 «Расчеты по договору доверительного управления имуществом» учитывается состояние расчетов, связанных с исполнением договоров доверительного управления имуществом. Этот субсчет используется для учета расчетов у учредителя управления, доверительного управляющего, а также расчетов по имуществу, переданному в доверительное управление, учитываемому на отдельном балансе.

Имущество, переданное в доверительное управление, списывается учредителем управления со счетов 01 «Основные средства», 04 «Нематериальные активы», 58 «Финансовые вложения» и др. в дебет счета 79 «Внутрихозяйственные расчеты» (одновременно на суммы начисленной амортизации производится запись по дебету счетов , и кредиту счета 79 «Внутрихозяйственные расчеты»). Принятое доверительным управляющим на отдельный баланс имущество отражается по дебету счетов 01 «Основные средства», 04 «Нематериальные активы», 58 «Финансовые вложения» и др. и кредиту счета 79 «Внутрихозяйственные расчеты» (одновременно на суммы начисленной амортизации производится запись по кредиту счетов 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов» и кредиту счета 79 «Внутрихозяйственные расчеты»).

При прекращении договора доверительного управления имуществом и возврате имущества учредителю управления делаются обратные записи. Если договором доверительного управления имуществом предусмотрены иные операции с имуществом, переданным в доверительное управление, то учет этих операций ведется в общем порядке.

Перечисление денежных средств в счет причитающейся учредителю управления прибыли (дохода) в отдельном балансе отражается по кредиту счетов учета денежных средств и дебету счета 79 «Внутрихозяйственные расчеты». Денежные средства, полученные учредителем управления в счет этой прибыли (дохода), приходуются по дебету счетов учета денежных средств в корреспонденции со счетом 79 «Внутрихозяйственные расчеты».

Учредителем управления причитающиеся от доверительного управляющего суммы возмещения убытков, причиненных утратой или повреждением имущества, переданного в доверительное управление, а также упущенной выгоды отражаются по дебету счета в корреспонденции с кредитом счета 91 «Прочие доходы и расходы». При получении учредителем управления этих средств дебетуются счета учета денежных средств и кредитуется счет 76 «Расчеты с разными дебиторами и кредиторами».

Аналитический учет по счету 79 «Внутрихозяйственные расчеты» ведется по каждому филиалу, представительству, отделению или другому обособленному подразделению организации, выделенному на отдельный баланс, а расчетов по договорам доверительного управления имуществом - по каждому договору.

Счет 79 бухгалтерского учета проводки «Внутрихозяйственные расчеты» корреспондирует со счетами:

| По дебету | По кредиту |

|---|---|

01 «Основные средства» 02 «Амортизация основных средств» 04 «Нематериальные активы» 05 «Амортизация нематериальных активов» 07 «Оборудование к установке» 10 «Материалы» 20 «Основное производство» 41 «Товары» 43 «Готовая продукция» 44 «Расходы на продажу» 45 «Товары отгруженные» 50 «Касса» 51 «Расчетные счета» 52 «Валютные счета» 76 «Расчеты с разными дебиторами и кредиторами» 90 «Продажи» 91 «Прочие доходы и расходы» 97 «Расходы будущих периодов» 99 «Прибыли и убытки» | 01 «Основные средства» 02 «Амортизация основных средств» 04 «Нематериальные активы» 05 «Амортизация нематериальных активов» 07 «Оборудование к установке» 08 «Вложения во внеоборотные активы» 10 «Материалы» 11 «Животные на выращивании и откорме» 15 «Заготовление и приобретение материальных ценностей» 16 «Отклонение в стоимости 20 «Основное производство» 21 «Полуфабрикаты собственного производства» 23 «Вспомогательные производства» 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы» 29 «Обслуживающие производства и хозяйства» 40 «Выпуск продукции (работ, услуг)» 41 «Товары» 43 «Готовая продукция» 44 «Расходы на продажу» 45 «Товары отгруженные» 50 «Касса» 51 «Расчетные счета» 52 «Валютные счета» 55 «Специальные счета в банках» 57 «Переводы в пути» 60 «Расчеты с поставщиками и подрядчиками» 62 «Расчеты с покупателями и заказчиками» 70 «Расчеты с персоналом по оплате труда» 71 «Расчеты с подотчетными лицами» 76 «Расчеты с разными дебиторами и кредиторами» 84 «Нераспределенная прибыль (непокрытый убыток)» 90 «Продажи» 91 «Прочие доходы и расходы» 97 «Расходы будущих периодов» 99 «Прибыли и убытки» |

Раздел VII. Капитал

Счета этого раздела предназначены для обобщения информации о состоянии и движении капитала организации.

Счет 80 «Уставный капитал»

Счет 80 «Уставный капитал» предназначен для обобщения информации о состоянии и движении уставного капитала (складочного капитала, уставного фонда) организации.

Сальдо по счету 80 «Уставный капитал» должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Записи по счету 80 «Уставный капитал» производятся при формировании уставного капитала, а также в случаях увеличения и уменьшения капитала лишь после внесения соответствующих изменений в учредительные документы организации.

После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами, отражается по кредиту счета 80 «Уставный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями». Фактическое поступление вкладов учредителей проводится по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами по учету денежных средств и других ценностей.

Аналитический учет по счету 80 «Уставный капитал» организуется таким образом, чтобы обеспечивать формирование информации по учредителям организации, стадиям формирования капитала и видам акций.

Счет 80 также применяется для обобщения информации о состоянии и движении вкладов в общее имущество по договору простого товарищества. В этом случае счет 80 именуется «Вклады товарищей».

Имущество, внесенное товарищами в простое товарищество в счет их вкладов, приходуется по дебету счетов учета имущества (51 «Расчетные счета», 01 «Основные средства», 41 «Товары» и др.) и кредиту счета 80 «Вклады товарищей». При возврате имущества товарищам при прекращении договора простого товарищества в бухгалтерском учете производятся обратные записи.

Аналитический учет по счету 80 «Вклады товарищей» ведется по каждому договору простого товарищества и каждому участнику договора.

Счет 80 бухгалтерского учета проводки «Уставный капитал» корреспондирует со счетами:

| По дебету | По кредиту |

|---|---|

01 «Основные средства» 04 «Нематериальные активы» 07 «Оборудование к установке» 08 «Вложения во внеоборотные активы» 10 «Материалы» 11 «Животные на выращивании и откорме» 15 «Заготовление и приобретение материальных ценностей» 16 «Отклонение в стоимости материальных ценностей» 20 «Основное производство» 21 «Полуфабрикаты собственного производства» 23 «Вспомогательные производства» 29 «Обслуживающие производства и хозяйства» 41 «Товары» 43 «Готовая продукция» 50 «Касса» 51 «Расчетные счета» 52 «Валютные счета» 55 «Специальные счета в банках» 58 «Финансовые вложения» 75 «Расчеты с учредителями» 81 «Собственные акции (доли)» 84 «Нераспределенная прибыль (непокрытый убыток)» | 01 «Основные средства» 03 «Доходные вложения в материальные ценности» 04 «Нематериальные активы» 07 «Оборудование к установке» 08 «Вложения во внеоборотные активы» 10 «Материалы» 11 «Животные на выращивании и откорме» 15 «Заготовление и приобретение материальных ценностей» 16 «Отклонение в стоимости материальных ценностей» 20 «Основное производство» 21 «Полуфабрикаты собственного производства» 23 «Вспомогательные производства» 29 «Обслуживающие производства и хозяйства» 41 «Товары» 43 «Готовая продукция» 50 «Касса» 51 «Расчетные счета» 52 «Валютные счета» 55 «Специальные счета в банках» 58 «Финансовые вложения» 75 «Расчеты с учредителями» 83 «Добавочный капитал» 84 «Нераспределенная прибыль (непокрытый убыток)» |

Счет 81 «Собственные акции (доли)»

Счет 81 «Собственные акции (доли)» предназначен для обобщения информации о наличии и движении собственных акций, выкупленных акционерным обществом у акционеров для их последующей перепродажи или аннулирования. Иные хозяйственные общества и товарищества используют этот счет для учета доли участника, приобретенной самим обществом или товариществом для передачи другим участникам или третьим лицам.

При выкупе акционерным или иным обществом (товариществом) у акционера (участника) принадлежащих ему акций (доли) в бухгалтерском учете на сумму фактических затрат делается запись по дебету счета 81 «Собственные акции (доли)» и кредиту счетов учета денежных средств.

Аннулирование выкупленных акционерным обществом собственных акций проводится по кредиту счета 81 «Собственные акции (доли)» и дебету счета 80 «Уставный капитал» после выполнения этим обществом всех предусмотренных процедур. Возникающая при этом на счете 81 «Собственные акции (доли)» разница между фактическими затратами на выкуп акций (долей) и номинальной стоимостью их относится на счет 91 «Прочие доходы и расходы».

Счет 81 бухгалтерского учета проводки «Собственные акции (доли)» корреспондирует со счетами:

Счет 82 «Резервный капитал»

Счет 82 «Резервный капитал» предназначен для обобщения информации о состоянии и движении резервного капитала.

Отчисления в резервный капитал из прибыли отражаются по кредиту счета 82 «Резервный капитал» в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

Использование средств резервного капитала учитывается по дебету счета 82 «Резервный капитал» в корреспонденции со счетами:

- 84 «Нераспределенная прибыль (непокрытый убыток)» - в части сумм резервного фонда, направляемых на покрытие убытка организации за отчетный год;

- или - в части сумм, направляемых на погашение облигаций акционерного общества.

Счет 82 бухгалтерского учета проводки «Резервный капитал» корреспондирует со счетами:

Счет 83 «Добавочный капитал»

Счет 83 «Добавочный капитал» предназначен для обобщения информации о добавочном капитале организации.

По кредиту счета 83 «Добавочный капитал» отражаются:

- прирост стоимости внеоборотных активов, выявляемый по результатам переоценки их, - в корреспонденции со счетами учета активов, по которым определился прирост стоимости;

- сумма разницы между продажной и номинальной стоимостью акций, вырученной в процессе формирования уставного капитала акционерного общества (при учреждении общества, при последующем увеличении уставного капитала) за счет продажи акций по цене, превышающей номинальную стоимость, - в корреспонденции со счетом 75 «Расчеты с учредителями».

Суммы, отнесенные в кредит счета 83 «Добавочный капитал», как правило, не списываются. Дебетовые записи по нему могут иметь место лишь в случаях:

- погашения сумм снижения стоимости внеоборотных активов, выявившихся по результатам его переоценки, - в корреспонденции со счетами учета активов, по которым определилось снижение стоимости;

- направления средств на увеличение уставного капитала - в корреспонденции со счетом 75 «Расчеты с учредителями» либо счетом 80 «Уставный капитал»;

- распределения сумм между учредителями организации - в корреспонденции со счетом 75 «Расчеты с учредителями» и т.п.

Аналитический учет по счету 83 «Добавочный капитал» организуется таким образом, чтобы обеспечить формирование информации по источникам образования и направлениям использования средств.

Счет 83 бухгалтерского учета проводки «Добавочный капитал» корреспондирует со счетами:

Счет 84 «Нераспределенная прибыль (непокрытый убыток)»

Счет 84 «Нераспределенная прибыль (непокрытый убыток)» предназначен для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации.

Сумма чистой прибыли отчетного года списывается заключительными оборотами декабря в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки». Сумма чистого убытка отчетного года списывается заключительными оборотами декабря в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки».

Направление части прибыли отчетного года на выплату доходов учредителям (участникам) организации по итогам утверждения годовой бухгалтерской отчетности отражается по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счетов 75 «Расчеты с учредителями» и 70 «Расчеты с персоналом по оплате труда». Аналогичная запись делается при выплате промежуточных доходов.

Списание с бухгалтерского баланса убытка отчетного года отражается по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетами:

- 80 «Уставный капитал» - при доведении величины уставного капитала до величины чистых активов организации;

- 82 «Резервный капитал» - при направлении на погашение убытка средств резервного капитала;

- 75 «Расчеты с учредителями» - при погашении убытка простого товарищества за счет целевых взносов его участников и др.

Аналитический учет по счету 84 «Нераспределенная прибыль (непокрытый убыток)» организуется таким образом, чтобы обеспечить формирование информации по направлениям использования средств. При этом в аналитическом учете средства нераспределенной прибыли, использованные в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению (созданию) нового имущества и еще не использованные, могут разделяться.

84 счет бухгалтерского учета проводки «Нераспределенная прибыль (непокрытый убыток)» корреспондирует со счетами:

Счет 86 «Целевое финансирование»

Счет 86 «Целевое финансирование» предназначен для обобщения информации о движении средств, предназначенных для осуществления мероприятий целевого назначения, средств, поступивших от других организаций и лиц, бюджетных средств и др.

Средства целевого назначения, полученные в качестве источников финансирования тех или иных мероприятий, отражаются по кредиту счета 86 «Целевое финансирование» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами».