Внутренняя норма доходности инвестиционных проектов. MIRR (модифицированная внутренняя норма рентабельности): формула расчета показателя

Разберем такой показатель как внутренняя норма доходности инвестиционного проекта, определим экономический смысл и рассмотрим подробно пример его расчета с помощью Excel.

Внутренняя норма доходности (IRR). Определение

Внутренняя норма доходности (англ. Internal Rate of Return, IRR, внутренняя норма прибыли, внутренняя норма, внутренняя норма рентабельности, внутренняя норма дисконта, внутренний коэффициент эффективности, внутренний коэффициент окупаемости ) – коэффициент, показывающий максимально допустимый риск по инвестиционному проекту или минимальный приемлемый уровень доходности. Внутренняя норма доходности равна ставке дисконтирования, при которой чистый дисконтированный доход отсутствует, то есть равен нулю.

Внутренняя норма доходности формула расчета

CF t (Cash Flow ) – денежный поток в период времени t;

IC (Invest Capital ) – инвестиционные затраты на проект в первоначальном периоде (тоже являются денежным потоком CF 0 = IC).

t – период времени.

|

★ |

Применение внутренней нормы доходности

Показатель используется для оценки привлекательности инвестиционного проекта или для сопоставительного анализа с другими проектами. Для этого IRR сравнивают с эффективной ставкой дисконтирования, то есть с требуемым уровнем доходности проекта (r). За такой уровень на практике зачастую используют средневзвешенную стоимость капитала (Weight Average Cost of Capital, WACC ).

| Значение IRR | Комментарии |

| IRR>WACC | Инвестиционный проект имеет внутреннюю норму доходности выше чем затраты на собственный и заемный капитал. Данный проект следует принять для дальнейшего анализа |

IRR| Инвестиционный проект имеет норму доходности ниже чем затраты на капитал, это свидетельствует о нецелесообразности вложения в него

|

|

| IRR=WACC | Внутренняя доходность проекта равна стоимости капитала, проект находится на минимально допустимом уровне и следует произвести корректировки движения денежных средств и увеличить денежные потоки |

| IRR 1 >IRR 2 | Инвестиционный проект (1) имеет больший потенциал для вложения чем (2) |

Следует заметить, что вместо критерия сравнения WACC может быть любой другой барьерный уровень инвестиционных затрат, который может быть рассчитан по методам оценки ставки дисконтирования. Данные методы подробно рассмотрены в статье « ». Простым практическим примером, может быть сравнение IRR с безрисковой процентной ставкой по банковскому вкладу. Так если инвестиционный проект имеет IRR=10%, а процент по вкладу=16%, то данный проект следует отклонить.

Внутренняя норма доходности (IRR) тесно связана с чистым дисконтированным доходном (NPV). На рисунке ниже показана взаимосвязь между размером IRR и NPV, увеличение нормы доходности приводит к уменьшению дохода от инвестиционного проекта.

Мастер-класс: «Как рассчитать внутреннюю норму доходности бизнес плана»

Расчет внутренней нормы доходности (IRR) на примере в Excel

Рассмотрим пример расчета внутренней нормы доходности на примере с помощью Excel, разберем два способа построения с помощью функции и с помощью надстройки «Поиск решений».

Пример расчета IRR в Excel c помощью встроенной функции

В программе есть встроенная финансовая функция, позволяющая быстро произвести расчет данного показателя – ВСД (внутренняя ставка дисконта). Следует заметить, что данная формула будет работать только тогда, когда есть хотя бы один положительный и один отрицательный денежный поток. Формула расчета в Excel будет иметь следующий вид:

Внутренняя норма доходности (E16) =ВСД(E6:E15)

Внутренняя норма доходности. Расчет в Excel по встроенной формуле

В результате мы получили, что внутренняя норма доходности равняется 6%, далее для проведения инвестиционного анализа, полученное значение необходимо сопоставить со стоимостью капитала (WACC) данного проекта.

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Пример расчета IRR через надстройку «Поиск решений»

Второй вариант расчета подразумевает использование надстройки «Поиск решений» для поиска оптимального значения ставки дисконтирования для NPV=0. Для этого необходимо рассчитать чистый дисконтированный доход (NPV).

На рисунке ниже показаны формулы расчета дисконтированного денежного потока по годам, сумма которых дает чистый дисконтированный доход. Формула расчета дисконтированного денежного потока (DCF) следующая:

Дисконтированный денежный поток (F) =E7/(1+$F$17)^A7

Чистый дисконтированный доход (NPV) =СУММ(F7:F15)-B6

На рисунке ниже показан первоначальный вид для расчета IRR. Можно заметить, что ставка дисконтирования, используемая для расчета NPV, ссылается на ячейку, в которой нет данных (она принимается равной 0).

Внутренняя норма доходности (IRR) и NPV. Расчет в Excel в помощью надстройки

Сейчас наша задача состоит в том, чтобы отыскать на основе оптимизации с помощью надстройки «Поиск решений», то значение ставки дисконтирования (IRR) при котором NPV проекта будет равен нулю. Для этого открываем в главном меню раздел «Данные» и в нем «Поиск решений».

При нажатии в появившемся окне заполняем строки «Установить целевую ячейку» – это формула расчета NPV, далее выбираем значение данной ячейки равной 0. Изменяемый параметр будет ячейка со значением внутренней нормы доходности (IRR). На рисунке ниже показан пример расчета с помощью надстройки «Поиск решений».

Поиск значения IRR для NPV=0

После оптимизации программа заполнит нашу пустую ячейку (F17) значением ставки дисконтирования, при которой чистый дисконтированный доход равен нулю. В нашем случае получилось 6%, результат полностью совпадает с расчетом по строенной формуле в Excel.

Результат расчета внутренней нормы доходности (IRR)

Расчет внутренней нормы доходности в Excel для несистематических поступлений

На практике часто случается, что денежные средства поступают не периодично. В результате ставка дисконтирования для каждого денежного потока будет меняться, это делает невозможным использовать формулу ВСД в Excel. Для решения данной задачи используется другая финансовая формула ЧИСТВНДОХ (). Данная формула включает в себя массив дат и денежные потоки. Формула расчета будет иметь следующий вид:

ЧИСТВНДОХ(E6:E15;A6:A15;0)

Расчет внутренней нормы доходности в Excel для несистематических платежей

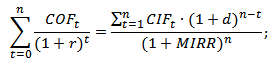

Модифицированная внутренняя норма доходности (MIRR)

В инвестиционном анализе также используется модифицированная внутренняя норма доходности (Modified Internal Rate of Return, MIRR) – данный показатель отражает минимальный внутренний уровень доходности проекта при осуществлении реинвестиций в проект. Данный проект использует процентные ставки, полученные от реинвестирования капитала. Формула расчета модифицированной внутренней нормы доходности следующая:

MIRR – внутренняя норма доходности инвестиционного проекта;

COF t – отток денежных средств в периоды времени t;

CIFt – приток денежных средств;

r – ставка дисконтирования, которая может рассчитываться как средневзвешенная стоимость капитала WACC;

d – процентная ставка реинвестирования капитала;

n – количество временных периодов.

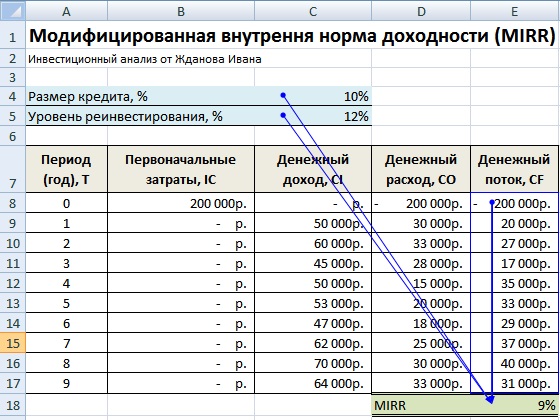

Расчет модифицированной внутренней нормы доходности в Excel

Для расчета данной модификации внутренней нормы прибыльности можно воспользоваться встроенной функцией Excel, которая использует помимо денежных потоков еще размер ставки дисконтирования и уровень доходности при реинвестировании. Формула расчета показателя представлена ниже:

MIRR =МВСД(E8:E17;C4;C5)

Преимущества и недостатки внутренней нормы доходности (IRR)

Рассмотрим преимущества показателя внутренней нормы доходности для оценки проектов.

Во-первых, возможность сравнения различных инвестиционных проектов между собой по степени привлекательности и эффективности использования капитала. К примеру, сравнение с доходностью по безрисковым активам.

Во-вторых, возможность сравнения различных инвестиционных проектов с разным горизонтом инвестирования.

К недостаткам показателя относят:

Во-первых, недостатки в оценке внутренней нормы доходности заключаются в сложности прогнозирования будущих денежных платежей. На размер планируемых платежей влияет множество факторов риска, влияние которые сложно объективно оценить.

Во-вторых, показатель IRR не отражает размер реинвестирования в проект (данный недостаток решен в модифицированной внутренней норме доходности MIRR).

В-третьих, не способность отразить абсолютный размер полученных денежных средств от инвестиции.

Резюме

В данной статье мы рассмотрели формулу расчета внутренней нормы доходности (IRR), разобрали подробно два способа построения данного инвестиционного показателя с помощью Excel: на основе встроенных функций и надстройки «Поиск решений» для систематических и несистематических денежных потоков. Выделили, что внутренняя норма доходности является вторым по значимости показателем оценки инвестиционных проектов после чистого дисконтированного дохода (NPV). Вариацией IRR является ее модификация MIRR, которая учитывает также доходность от реинвестирования капитала.

Модифицированная внутренняя норма доходности (MIRR)

Скорректированная с учетом нормы реинвестирования внутренняя норма доходности, или MIRR, также известная как модифицированная внутренняя норма доходности, в действительности гораздо легче рассчитывается вручную, чем IRR.

Порядок вычисления модифицированной внутренний нормы доходности MIRR.

- 1. Рассчитывают суммарную дисконтированную стоимость всех инвестиций и суммарную наращенную стоимость всех доходов. Дисконтирование осуществляют по стоимости капитала. Наращение осуществляют но ставке реинвестирования.

- 2. Определяют ставку дисконтирования, учитывающую суммарную дисконтированную стоимость всех инвестиций и суммарную наращенную стоимость всех доходов. Эта ставка уравновешивает суммарную дисконтированную стоимость всех инвестиций с суммарной наращенной стоимостью всех доходов и называется модифицированной внутренней нормой доходности (MIRR). Формула для расчета модифицированной внутренней нормы доходности имеет вид

где Р - суммарная дисконтированная стоимость всех инвестиций; 5 - суммарная наращенная стоимость всех доходов; п - срок проекта в годах.

Пример 10.10. Определите модифицированную внутреннюю норму доходности проекта при ставке реинвестирования 8%, у которого стоимость капитала 10% годовых, а платежи выплачиваются в конце года и распределены по годам следующим образом:

Решение. Найдем сумму дисконтированных инвестиций но стоимости капитала к началу проекта инвестиций:

Суммарная наращенная стоимость всех доходов

Модифицированную внутреннюю норму доходности вычисляем по формуле

Период окупаемости

Периодом окупаемости называется временной интервал, в течение которого сумма чистых доходов, дисконтированных на момент завершения инвестиций, равна сумме инвестиций, приведенных к тому же моменту времени.

При определении периода окупаемости используется следующий алгоритм. Прежде всего, находят сумму инвестиций К ок, приведенных к моменту их завершения. При этом используется формула

где K f - инвестиция, выплачиваемая в конце года под номером t п х - t - период, равный отрезку времени от конца года под номером t до окончания инвестиций; q - ставка дисконтирования, которая в данном случае используется как ставка наращения.

Следующим шагом алгоритма определения периода окупаемости является определение номера года, в течение которого проект окупится. Для этих целей используется итерационный метод. Этот метод предусматривает последовательное сравнение суммы дисконтированных на конец инвестиций доходов за заданные промежутки времени с суммой инвестиций К ок,

приведенных к моменту их завершения. Вначале находят дисконтированный доход за первый год, затем - сумму доходов за два первых года и т.д. Для вычисления суммы дисконтированных доходов используют соотношение

, где j -

номер года, отсчитываемый после окончания инвестиций. Методом итераций находят значение т,

для которого удовлетворяется неравенство

, где j -

номер года, отсчитываемый после окончания инвестиций. Методом итераций находят значение т,

для которого удовлетворяется неравенство

![]()

Период окупаемости лежит между концом периода под номером т -1 и концом периода иод номером т.

И, наконец, алгоритм определения периода окупаемости предусматривает метод нахождения недостающей части периода. Этот метод рассмотрен в параграфе 10.3 и поясняется на рис. 10.4. В данном случае так же, как и прежде, принимается, что поступления изменяются по линейному закону. Из этого рисунка видно, что недостающую часть года находят по формуле

Из сказанного следует, что период окупаемости определяется формулой

Пример 10.11. Определите период окупаемости проекта, платежи которого выплачиваются в конце года и распределены по годам следующим образом:

Ставка дисконтирования принимается 10% годовых.

Решение. Найдем сумму инвестиций К ок, приведенных к моменту их завершения:

Определим сумму дисконтированных доходов для первого года после окончания инвестиций

Так как 3,636

Так как 6,942 > 6,2, то срок окупаемости лежит между концом первого и концом второго года. Недостающая часть года

Таким образом, срок окупаемости равен РВР = т - 1 + b = = 1,714 года.

Основной недостаток периода окупаемости состоит в том, что он не учитывает весь срок функционирования проекта. Все платежи, лежащие за пределами этого срока, не сказываются на значении показателя. Из двух проектов, имеющих равные периоды окупаемости, первый после окончания срока окупаемости может давать большие доходы, а второй - малые. Однако исследуемый показатель ничего об этом не говорит. Отсюда следует, что при неравномерных денежных потоках рассматриваемый недостаток проявляется наиболее сильно. Поэтому срок окупаемости не служит критерием выбора проекта, а используется лишь в виде ограничения при принятии решения.

Модифицированная внутренняя норма рентабельности – MIRR (Modified-Internal Rate of Return), %

Как и IRR, MIRR характеризует ставку дисконтирования, при которой суммарная приведенная стоимость доходов равна стоимости инвестиций. Расчет модифицированного значения IRR, для полного понимания, можно разложить по шагам:

1 шаг

. Все значения доходов (положительные суммы – притоки, CF + n) приводятся к концу проекта. Для приведения используется ставка, равная средневзвешенной стоимости капитала:

(1+WACC) +(N - n)

.

2 шаг

. Все инвестиции и реинвестиции (отрицательные суммы – оттоки, CF - n) приводятся к началу проекта. Для приведения используется ставка дисконтирования:

(1 + r) -(n - 1)

.

Реинвестиции по сути – направленные на развитие денежные средства (оборотные и внеоборотные активы).

3 шаг . MIRR определяется как норма дохода, при которой все ожидаемые доходы, приведенные к концу проекта, имеют текущую стоимость, равную стоимости всех требуемых затрат:

Расчет MIRR актуален для случаев, когда денежные потоки нестандартные , то есть имеются как положительные, так и отрицательные потоки в период реализации проекта. Проект приемлем для инициатора, если MIRR больше эффективной барьерной ставки.

При расчете денежных потоков в MIRR положительные суммы (CF + n) относятся к притокам, а отрицательные (CF - n) – к оттокам, со сменой знака, то есть в знаменателе всегда считается модуль числа. Если стоимость оттоков превышает сумму притоков, MIRR принимает отрицательное значение, если CF - n = 0, то ставка MIRR не рассчитывается.Также, как и при расчете других показателей, в формуле используется шаг дисконтирования, указанный пользователем.

☛ Заметьте, для расчета показателей внутренней нормы рентабельности IRR и модифицированной внутренней нормы рентабельности MIRR используется только чистый денежный поток (Net Cash Flow, NCF). Также, на результат расчетов влияет шаг дисконтирования, выбранный пользователем.

Смысл формулы выходит из предположения равенства дисконтированных сумм финансирования проекта, а также реинвестированных средств (в данном случае – «оттоки» в чистом денежном потоке) и поступлений – положительных сумм (в данном случае – «притоки» в чистом денежном потоке).

Обратите внимание, для дисконтирования положительных сумм используется значение ставки MIRR (коэффициент MIRR), которую нужно найти из формулы . То есть, формула MIRR есть не что иное, как равноценное преобразование равенства .

CF + n – доходы n-го периода (положительные значения)

CF - n – затраты, (инвестиции, реинвестиции) n-го периода

WACC – средневзвешенная стоимость капитала

r – ставка дисконтирования

N – длительность проекта

☛ Заметьте, для расчета модифицированной внутренней нормы рентабельности MIRR используется средневзвешенная ставка дисконтирования – за весь период расчета, выбранный пользователем.

С академической точки зрения предпочтение при оценке инвестиционного проекта следует отдавать показателю чистой приведенной стоимости (NPV), а не внутренней норме доходности (IRR). Это вызвано тем, что при использовании IRR необходимо принимать во внимание ряд ограничений, приведенных в предыдущем параграфе . С этой целью был разработан такой показатель как модифицированная внутренняя норма доходности (MIRR), который позволяет более точно оценить прибыльность отдельного проекта.

Модифицированная внутренняя норма доходности является ставкой дисконтирования, по которой терминальная стоимость проекта (будущая стоимость всех входящих денежных потоков) будет приведена к настоящему моменту и будет равна настоящей стоимости всех расходов (исходящих денежных потоков), связанных с проектом.

где PV Costs – настоящая стоимость расходов, связанных с проектом;

TV – терминальная стоимость проекта;

Для удобства расчетов уравнение может быть преобразовано следующим образом.

где COF t – исходящий денежный поток за период t ;

CIF t – входящий денежный поток за период t ;

k – ставка дисконтирования;

N – инвестиционный горизонт.

При этом в качестве ставки дисконтирования, как правило, используется стоимость капитала, привлеченного для реализации проекта.

Чтобы разобраться в методике расчета MIRR рассмотрим ее на примере.

Пример . Компания рассматривает возможность реализации инвестиционного проекта с первоначальными инвестициями в размере 300000 у.е. и инвестиционным горизонтом 5 лет. Ожидаемый чистый денежный поток (CF) от проекта по годам представлен в таблице.

Для того чтобы составить уравнение нам необходимо определить настоящую стоимость всех исходящих денежных потоков и будущую стоимость всех входящих (терминальную стоимость проекта), что схематически будет выглядеть следующим образом.

Настоящая стоимость всех исходящих денежных потоков будет равна 607959,83 у.е.

Терминальная стоимость проекта равна 1174206,54 у.е.

TV = 150000*(1+0,125) 4 + 175000*(1+0,125) 3 + 225000*(1+0,125) 2 + 200000*(1+0,125) 1 + 175000(1+0,125) 0 = 1174206,54 у.е.

Подставим полученные данные в уравнение и рассчитаем MIRR.

Таким образом, чтобы настоящая стоимость терминальной стоимости проекта (PVTV) была равна настоящей стоимости расходов, связанных с проектом, терминальную стоимость необходимо дисконтировать по ставке 14,071%, что и является модифицированной внутренней нормой доходности.

Преимущества и недостатки

MIRR имеет значительное преимущество перед таким показателем как внутренняя норма доходности (IRR). Во-первых, при расчете модифицированной внутренней нормы доходности предполагается, что все денежные потоки будут реинвестированы по ставке дисконтирования, а не по IRR проекта. Поскольку предположение о реинвестировании по ставке стоимости капитала является более корректным, MIRR более точно характеризует его прибыльность. Во-вторых, модифицированная норма доходности может с некоторыми оговорками наравне использоваться с чистой приведенной стоимостью (NPV) при оценке взаимоисключающих проектов. Это возможно в случае, если проекты имеют одинаковые первоначальные затраты и одинаковый инвестиционный горизонт.

Тем не менее для показателя MIRR также характерно присутствие риска реинвестирования. В течение длительного периода времени крайне маловероятно, что ставка реинвестирования входящих денежных потоков сохранится неизменной.

Чистая дисконтированная стоимость (NPV) существенно зависит от требуемой доходности (процентной ставки дисконтирования), выбранной для рассматриваемого проекта. При изменении требуемой доходности будет меняться и NPV проекта. Если увеличить требуемую доходность, то дисконтированные платежи, очевидно, уменьшатся. При этом, как правило, в большей степени уменьшатся те платежи, период дисконтирования для которых больше. Поскольку основные инвестиции приходятся на начало проекта, а большая часть доходов следует после инвестиций, то, повышая требуемую доходность, мы, как правило, уменьшаем современную стоимость потока доходов по сравнению с современной стоимостью потока расходов, а значит, уменьшаем NPV. Можно сказать, что повышение требуемой доходности накладывает на проект более жесткие условия и за это мы «расплачиваемся» уменьшением NPV.

Таким образом, если при некотором значении требуемой доходности А^РЕпроекта была положительна, то требуемую доходность всегда можно изменить так, чтобы чистая дисконтированная стоимость уменьшилась до нуля. В этом случае современная стоимость всех доходов будет равна современной стоимости всех расходов, а соответствующее значение требуемой доходности будет предельным (наибольшим), при котором проект еще можно принять. Это предельное значение требуемой доходности называется внутренней нормой доходности (Internal Rate of Return, IRR).

Для того чтобы вычислить внутреннюю норму доходности, нужно записать NPV проекта как функцию требуемой доходности i:

м В п

РАЗДЕЛ VII. Инвестиционный анализ

а затем решить следующее уравнение относительно /

![]()

Положительный корень уравнения и будет являться внутренней нормой доходности проекта.

Замечание 1. Конечно, данное уравнение может иметь несколько положительных корней. Однако для подавляющего большинства проектов такая ситуация является нетипичной. В частности, если все отрицательные нетто- платежи по проекту предшествуют всем положительным нетто-платежам, то уравнение для IRR всегда имеет один положительный корень. Если, решение уравнения NPV(i) = 0 дает несколько положительных корней, то это означает, что структура потока платежей требует тщательного осмысления и, возможно, дополнительного финансового анализа.

Если IRR больше некоторого заданного значения требуемой доходности, то проект можно принять, в противном случае проект должен быть отвергнут. Как и индекс рентабельности, IRR можно использовать для сравнения проектов. Понятно, что для инвестора привлекательнее тот проект, где IRR больше.

Замечание 2. Доходность к погашению долговой ценной бумаги (в частности, облигации), упоминавшаяся ранее, представляет собой IRR денежного потока, связанного с инвестициями в эту ценную бумагу. Денежным оттоком здесь являются средства, вложенные в покупку данной ценной бумаги, а денежными притоками - текущий доход владельца ценной бумаги (купонные платежи) и выплачиваемая в момент ее погашения номинальная стоимость.

Замечание 3. Уравнение для нахождения IRR в общем случае не имеет точного решения. На практике применяются различные методы приближенного решения этого уравнения. Можно, например, использовать следующую простую интерполяционную формулу:

где /", и / 2 выбираются так, что УУРК(/,)>0, a NPV(i 2)0.

Пример 5.5. Инвестиционный проект требует 13 млн руб. капиталовложений в момент начала его реализации. Проект рассчитан на три года. Доход за первый год составляет 7 млн руб., за второй год - 8 млн. руб., за третий год - 5 млн руб. Требуемая доходность 25%. Вычислим NPV и внутреннюю норму прибыли этого проекта.

Поток нетто-платежей по проекту имеет вид

с 0 = -13 млн руб., с., = 7 млн руб., с 2 = 8 млн руб., с 3 = 5 млн руб.

N PV будет:

Для нахождения внутренней нормы прибыли будем увеличивать требуемую доходность и вычислять соответствующее значение Л/РИдо тех пор, пока NPV не станет отрицательной.

При требуемой доходности 26%:

При требуемой доходности 27%:

м В п

Поскольку при требуемой доходности 26% NPV > 0, а при требуемой доходности 27% NPV NPV примет при требуемой доходности между 26 и 27%. Это значение найдем приближенно с помощью интерполяционной формулы

В настоящее время к подобным расчетам, как правило, уже не приходится прибегать, поскольку существует достаточно много программных продуктов, в которых вычисление рассмотренных выше параметров эффективности уже реализовано в виде функций или команд. Такие возможности имеются и в программе Excel, в которой параметр ДТ’Еможно вычислить с помощью функции ЧПС, а параметр IRR - с помощью функции ВСД. В английской версии данной программы эти функции называются соответственно NPV и IRR.

Поскольку внутренняя норма доходности имеет существенный недостаток (множественность значений), то в качестве альтернативы нередко используется другой показатель - модифицированная норма доходности (MIRR). Методика расчета этого показателя следующая.

Сначала вычисляется так называемая будущая стоимость проекта 7У (Terminal value) - стоимость поступлений с ? , полученных от реализации проекта, отнесенная к концу проекта с использованием нормы рентабельности реинвестиций:

где / - норма рентабельности реинвестиций, равная процентному доходу, полученному в результате реинвестирования поступлений от проекта.

Затем вычисляется приведенная стоимость инвестиций в проект

При этом приведение (дисконтирование) производится по ставке г,

отвечающей стоимости вложенного в проект капитала (это может быть WACC). Модифицированная внутренняя норма доходности определяется по формуле

Другими словами, для расчета показателя MIRR платежи, связанные с реализацией проекта, приводятся к началу проекта с использованием ставки дисконтирования г, основанной на стоимости привлеченного капитала (ставка финансирования или требуемая норма рентабельности инвестиций). При этом поступления от проекта приводятся к его окончанию с использованием ставки дисконтирования /", основанной на возможных доходах от реинвестирования этих средств (норма рентабельности реинвестиций). Затем модифицированная внутренняя норма рентабельности определяется как ставка дисконтирования, уравнивающая две эти величины (приведенные выплаты и поступления).