Как оформить налоговый вычет на работе. Налоговый вычет у работодателя: просто и быстро. Документация для получения вычета по обучению

Порядок получения налоговых вычетов при покупке недвижимости предусмотрен статьей 220 Налогового кодекса Российской Федерации. В налоговое законодательство постоянно вносятся изменения, поэтому необходимо ежегодно изучать действующие законы. Рассмотрим порядок получения налогового вычета в 2019 году у работодателя.

Особенности получения вычета у нескольких работодателей

Необходимость обращения за предоставлением имущественных налоговых вычетов к нескольким работодателям может возникнуть в следующих ситуациях:

- трудовые отношения с несколькими работодателями;

- изменение места работы в течение календарного года.

Для получения вычета у нескольких работодателей необходимо получить в налоговом органе уведомление подтверждающих право на имущественный налоговый вычет, выданное на каждого работодателя.

После этого нужно обратиться к каждому из работодателей с заявлением о предоставлении имущественного налогового вычета и выданным в адрес этого работодателя уведомлением.

В случае смены места работы необходимо получить новое подтверждение в налоговом органе на нового работодателя. В этом случае оригинал уведомления останется у указанного в нем работодателя, то есть при увольнении его не возвращают. В то же время в случае, если этот работодатель будет производить какие-либо начисления (например, премии) в вашу пользу после расторжения трудового договора, он будет исчислять и удерживать НДФЛ, так как действие уведомления прекращается со дня, следующего за днем увольнения.

Подготовлено "Персональные права.ру"

Последнее обновление Март 2019

Существует два варианта получения имущественного налогового вычета при покупке квартиры/дома:

- через работодателя (процесс получения вычета через работодателя мы и рассмотрим в данной статье).

Суть получения вычета через работодателя заключается в том, что с Вашей заработной платы не будет удерживаться налог на доходы в размере 13% до момента исчерпания вычета (хотя при этом стоить отметить, что право на вычет нужно будет подтверждать в налоговом органе каждый календарный год).

Порядок получения налогового вычета через работодателя

Особенностью получения вычета через работодателя является возможность заявить вычет сразу после возникновения права на него, а не ждать конца календарного года, как в случае получения вычета через налоговую инспекцию (информацию о том, когда возникает право на имущественный вычет, Вы можете найти в нашей статье «Когда возникает право на имущественный налоговый вычет?»).

Рассмотрим, какие шаги Вам нужно предпринять, чтобы получать вычет через работодателя:

1) Вам необходимо собрать пакет документов на вычет .

При этом стоит отметить несколько отличий:

Вам не нужно заполнять декларацию 3-НДФЛ;

2) После того, как документы на вычет собраны, Вам нужно подать их в налоговую инспекцию по месту Вашей прописки (лично или почтой) для подтверждения права вычета. В течение 30-ти дней после подачи документов (абз.3 п.3 ст.220 НК РФ) налоговый орган должен выдать Вам Уведомление, подтверждающее право на налоговый вычет.

4) С момента подачи заявления и уведомления в бухгалтерию, все дальнейшие необходимые для вычета расчеты будет производить работодатель. При этом, начиная с месяца подачи документов, с Вашей заработной платы не будет удерживаться налог на доходы , и, соответственно, на руки Вы будете получать на 13% большую сумму заработной платы, чем обычно. Это будет происходить до исчерпания суммы вычета или до конца календарного года (в зависимости от того, что наступит ранее).

Пример: Рыжов С.М. приобрел в феврале 2019 года квартиру. После подготовки всех необходимых для получения вычета документов он обратился в налоговую инспекцию по месту жительства с соответствующим заявлением. В марте 2019 года налоговая инспекция выдала Рыжову С.М. уведомление, подтверждающее право на вычет. Рыжов С.М. передал уведомление вместе с письменным заявлением о получении вычета своему работодателю. С марта 2019 года Рыжов С.М. начал получать заработную плату без вычета 13% налога на доходы физических лиц.

С какого месяца не удерживается НДФЛ и может ли работодатель вернуть налог за прошлые месяцы?

В примере, приведенном в предыдущем разделе, видно, что налогоплательщик обращается к работодателю за получением вычета не в начале года, а в марте.

В связи с этим актуальным является вопрос: с какого момента работодатель перестанет удерживать налог на доходы?

Контролирующие органы неоднократно меняли свою позицию по этому вопросу. До 2017 года позиция Министерства финансов Российской Федерации была следующая: налогоплательщик может начать получать имущественный вычет только с месяца, в котором обратился с заявлением и уведомлением к работодателю, а по окончании календарного года вправе вернуть уплаченный налог за остальные месяцы, путем подачи декларации 3-НДФЛ (Письма Минфина России от 21.03.2016 № 03-04-06/15541, от 20.07.2015 № 03-04-05/41417, а также Определение ВС РФ от 26.12.2014 N 304-КГ 14-6337).

Однако в 2017 году мнение налоговых органов изменилось. Согласно текущей позиции, работодатель может вернуть налог с начала года, независимо от того, в каком месяце было подано уведомление (Письма Минфина России от 16.03.2017 № 03-04-06/15201, от 20.01.2017 № 03-04-06/2416, п.15 Обзора практики рассмотрения судами дел от 21.10.2015 года).

Пример:

Шадров Г.Г. купил квартиру и в июне 2018 года подал в налоговую инспекцию заявление для получения уведомления для работодателя. В июле Шадров Г.Г. получил уведомление и подал его на работу в бухгалтерию. После получения уведомления работодатель должен предоставить Шадрову Г.Г. имущественный вычет в следующем размере:

- С июля и до конца 2018 года не взимать с его зарплаты налог по ставке 13% (на руки Шадров Г.Г. будет получать заработную плату на 13% больше);

- Вернуть налог, удержанный с зарплаты Шадрова Г.Г. с начала года и до месяца, предшествующего моменту подачи уведомления (с января по июнь).

При этом, стоит отметить, несмотря на новую позицию налоговых органов, на практике у бухгалтерии могут возникнуть сложности с возвратом налога, уплаченного за месяцы, предшествующие моменту предоставления уведомления работодателю. Как действовать в подобной ситуации: согласиться с бухгалтерией (и вернуть налог путем подачи декларации 3-НДФЛ) или отстаивать свою позицию, зависит лишь от Вашего решения.

Получение вычета в случае смены места работы или реорганизации работодателя

Нередко встречается ситуация, когда налогоплательщик, получив уведомление о праве на вычет для конкретного работодателя, меняет место работы.

Согласно прошлому мнению контролирующих органов, налогоплательщик не мог получить вычет у нового работодателя до начала нового календарного года (Письма УФНС РФ по г.Москве от 14.04.2010 N 20-14/4/039129@, от 03.07.2009 N 20-14/068304@, от 30.04.2009 N 20-14/3/043204@). Однако, возможно, что эта позиция сменится в связи с последними изменениями в Налоговом Кодексе (возможностью получать вычет у нескольких работодателей). На текущий момент официальных документов, определяющих текущую позицию контролирующих органов, нет.

Получение вычета через работодателя в случае наличия нескольких мест работы

До 2014 года, если гражданин работал одновременно на нескольких работах (по совместительству), получить налоговый вычет у работодателя он мог только на одном месте работы (на свой выбор).

С 1 января 2014 года в Налоговый Кодекс были внесены изменения, которые разрешили получать имущественный вычет у нескольких работодателей одновременно (абз. 4 п. 8 ст. 220 НК РФ). Для этого необходимо указать в заявлении на вычет, как Вы хотите распределить налоговый вычет между работодателями, и налоговый орган выдаст уведомления для Ваших работодателей с указанными суммами.

Пример: Сусликов В.В. приобрел в феврале 2019 года квартиру за 2 млн.руб. При этом Сусликов В.В. официально работал на двух работах по совместительству. Сусликов решил не дожидаться окончания 2019 года для получения вычета через налоговый орган, а вместо этого получить вычет через своих работодателей. Сусликов В.В. обратился в налоговую инспекцию по месту жительства с соответствующим заявлением, где указал, что он хочет получать вычет у обоих работодателей (1 000 000 руб. у первого и 1 000 000 руб. у второго). Через месяц налоговая инспекция прислала ему уведомления, подтверждающее право на вычет. Сусликов В.В. передал уведомления о получении вычета своим работодателям. С этого момента он стал получать заработную плату на обеих работах без вычета 13% налога на доходы физических лиц (до момента исчерпания вычета или конца календарного года).

Порядок получения остатка вычета, который не был исчерпан в текущем году

В соответствии с пп. 2 п. 1 ст. 220 НК РФ налогоплательщик имеет право на получение у работодателя остатка вычета в последующие налоговые периоды, если в текущем году вычет не был использован полностью.

Однако для этого в начале года необходимо будет получать новое уведомление в налоговой инспекции . Для получения нового уведомления нужно будет предоставить в налоговую инспекцию вместе с заявлением справку по форме 2-НДФЛ, которую выдал работодатель за прошлый год (Письма Минфина России от 22.04.2015 N 03-04-05/23108, от 27.10.2011 N 03-04-05/9-809).

После получения нового уведомления налогоплательщик предоставляет его вместе с заявлением работодателю и получает остаток вычета таким же образом, как описано выше.

Уведомление о налоговом вычете для работодателя физлицо получает в налоговой инспекции и относит в бухгалтерию своей фирмы. Из нашего материала вы узнаете о том, как выглядит уведомление, а также кто и по каким налогам может получить вычет по месту работы.

Какие вычеты и по каким налогам доступны по месту работы?

Физлицо может получить налоговый вычет по НДФЛ:

- в ИФНС;

- у работодателя.

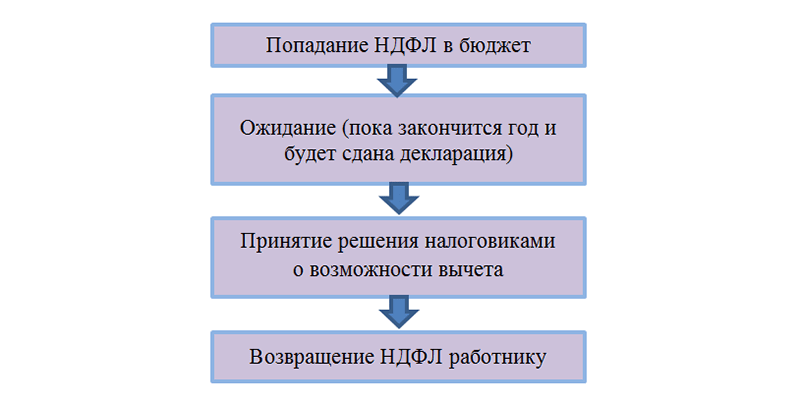

Технология получения вычетов при этом различна. Например, для получения социального вычета в налоговой вам нужно:

- подождать, пока закончится год;

- оформить 3-НДФЛ и вместе с подтверждающими бумагами сдать ее в инспекцию;

- снова ждать, пока налоговики проверят документы и перечислят деньги на счет.

Подробнее о том, какие расходы можно компенсировать с помощью налогового вычета, рассказывается в публикациях:

Однако у физлица есть возможность не ждать, пока закончится год. Воспользоваться вычетом можно сразу после покупки квартиры (оплаты обучения, лечения), если его предоставит работодатель.

Вычет по месту работы можно получить:

- только по одному налогу — НДФЛ;

- по двум видам вычетов — имущественному и социальному.

Возможен ли вычет при приобретении жилого строения, смотрите .

К сожалению, не все физлица, получающие доходы от работодателя, могут претендовать на вычет по месту работы:

Как видно из рисунка, препятствий для получения вычета по месту работы нет у лиц, оформивших с работодателем трудовой договор. При этом не имеет значения срок его заключения (на определенный период или без его указания). Совместители также попадают в категорию работников, для которых доступен вычет по месту работы вне зависимости от размера ставки (0,25; 0,1 и т. д.).

При этом не сумеют воспользоваться вычетом у работодателя лица, заключившие договоры гражданско-правового характера — позицию чиновников по этому вопросу смотрите в письме Минфина от 14.10.2011 № 03-04-06/7-271.

При получении вычета в налоговой инспекции НДФЛ из вашей зарплаты проходит долгий путь, прежде чем вернуться к вам в сумме вычета:

При обращении за вычетом к работодателю экономится значительное время, поскольку оно тратится только на получение уведомления в ИФНС (не более 30 дней — абз. 3 п. 3 ст. 220 НК РФ):

Пример

Сотрудник ООО «Периметр» слесарь-наладчик цеха № 3 Садыков И. Р. в марте 2018 года приобрел квартиру. У него есть выбор — обратиться за вычетом:

- в ИФНС по месту жительства;

- по месту работы.

В первом случае с момента покупки квартиры до возврата НДФЛ пройдет больше года (9 месяцев до окончания года + 3 месяца на камеральную проверку 3-НДФЛ + еще месяц на перечисление «возвратного» НДФЛ на счет Садыкова И. Р.).

Во втором случае получить вычет сразу тоже не получится. Понадобится время на получение от налоговиков уведомления (для обращения за вычетом к работодателю). Однако эти временные затраты значительно меньше, чем в первом случае. И начать использовать вычет Садыков И. Р. сможет уже через месяц после обращения к налоговикам за уведомлением.

Таким образом, обращение за вычетом к работодателю помогает его получателю:

- Быстрее компенсировать свои расходы. К примеру, работодатель обязан предоставить имущественный вычет с начала года независимо от того, в каком месяце сотрудник принес уведомление из ИФНС (удержанный с начала года до месяца получения уведомления НДФЛ подлежит возврату сотруднику).

- Сэкономить время на оформление и подачу 3-НДФЛ.

- Сберечь свои деньги от инфляции и с наименьшими финансовыми и временными потерями компенсировать часть расходов.

Бланк заявления для получения уведомления, подтверждающего право на имущественный или социальный вычет

Если вы решили обратиться за вычетом к работодателю, необходимо:

- оформить заявление на вычет и передать его работодателю (что в нем написать, смотрите далее);

- получить от налоговиков уведомление о вашем праве на вычет и приложить его к заявлению.

При обращении к налоговикам за уведомлением тоже понадобится заявление — после его получения начинается проверка документов, по окончании которой контролеры подтверждают ваше право на вычет или отказывают в нем.

Формы заявлений зависят от вида вычета и носят рекомендательный характер.

Как выглядит бланк заявления на подтверждение имущественного вычета, вы можете увидеть ниже:

![]()

Бланк заявления на подтверждение социального вычета таков:

Как выглядит уведомление налогового органа на вычет?

Для каждого вычета предусмотрена отдельная форма уведомления.

Форма уведомления налогового органа о подтверждении имущественного вычета утверждена приказом Минфина и ФНС от 14.01.2015 № ММВ-7-11/3@.

Форма подтверждающего право на социальный налоговый вычет уведомления, рекомендованная налоговиками, размещена в письме ФНС от 16.01.2017 № БС-4-11/500@.

О разных видах неналоговых уведомлений для различных ситуаций расскажут материалы:

- «Как написать уведомление о расторжении договора — образец» .

- .

Для получения вычета по месту работу вы приносите в бухгалтерию заявление и уведомление о налоговом вычете. В заявлении должна содержаться просьба о предоставлении налогового вычета, его вид и сумма. Составляется такое заявление в свободной форме на имя руководителя компании. В качестве образца можно использовать нижеприведенный текст:

После того как заявление вместе налоговым уведомлением попадет в бухгалтерию вашей компании, из вашей зарплаты перестанут удерживать НДФЛ. При этом датой начала применения вычета является:

- для социального вычета — месяц, в котором работник обратился за вычетом (п. 2 ст. 219 НК РФ);

- для имущественного вычета — с начала года (письмо Минфина от 20.01.2017 № 03-04-06/2416).

Повторное получение уведомления на налоговый вычет у работодателя может потребоваться:

- если вычет в текущем году использован не в полном объеме и его часть переносится на следующий год;

- если в течение года компания, в которой сотрудник получал вычет, была реорганизована, работнику нужно снова обратиться в налоговый орган за уведомлением, в котором будут указаны наименование и реквизиты реорганизованной компании.

Полученное повторно уведомление нужно принести в бухгалтерию с новым заявлением. В нем укажите сумму остатка вычета и период его предоставления.

Можно ли получить у работодателя вычет по расходам в пользу детей?

Вы можете претендовать на вычет у работодателя (социальный или имущественный) и в том случае, если потратили денежные средства на оплату не только своих расходов (на покупку жилья, обучение и лечение), но и при оплате расходов в пользу своих детей (покупку на их имя квартиры, оплату их обучения или лечения). Об этом налоговики недавно напомнили в письме от 16.02.2018 № ММВ-17-11/46.

Работодатель предоставит эти вычеты, если вы:

- работаете в компании по трудовому договору и получаете облагаемый НДФЛ (13%) доход;

- принесли уведомление из ИФНС, подтверждающее право на вычет, и заявление.

О «детских» налоговых вычетах узнайте из этой публикации .

Итоги

Налоговый вычет (имущественный и социальный) по месту работы сотрудник может получить, если принесет в бухгалтерию заявление на вычет и уведомление из ИФНС. Формы уведомлений о налоговом вычете для работодателя свои для каждого вида вычета. Для получения подтверждающего право на имущественный налоговый вычет уведомления или уведомления, подтверждающего право на социальный вычет, нужно оформить заявление по рекомендованной налоговиками форме.

Получение вычета по месту работу поможет быстрее компенсировать часть потраченных на лечение, обучение или покупку квартиры средств.

Налоговое законодательство предоставляет плательщикам НДФЛ, совершившим покупку жилья или построившим его, право на применение

(пп. 2 п. 1 ст. 220 НК). Такие налогоплательщики могут рассчитывать на уменьшение своих доходов в целях исчисления налога на сумму фактических затрат, связанных с решением жилищного вопроса, но не более чем на 2 000 000 руб.

Впрочем, в отношении расходов по уплате процентов по целевым кредитам и займам данное ограничение не действует, то есть они вычитаются из в полном объеме.

Получить налоговый вычет налогоплательщики могут двумя путями. Во-первых, предоставить его должна инспекция по месту жительства

гражданина при подаче им налоговой декларации по окончании налогового периода (п. 2 ст. 220 НК). Во-вторых, до окончания года обратиться за вычетом сотрудник вправе к работодателю

(п. 3 ст. 220 НК). Причем тот факт, какое это место работы - основное или дополнительное, - значения не имеет. Важно лишь наличие трудового договора (п. 3 ст. 220 НК, Письмо Минфина России от 19 апреля 2010 г. N 03-04-05/9-210).

Документальное основание

Обращаясь к работодателю за имущественным вычетом по НДФЛ, сотрудник, безусловно, должен засвидетельствовать свое право на него. Для этого ему необходимо представить в бухгалтерию уведомление, полученное работником в ИФНС и подтверждающее его претензии на льготу

(п. 3 ст. 220 НК). Форма такого уведомления утверждена Приказом ФНС России от 25 декабря 2009 г. N ММ-7-3/714@.

В уведомлении содержится вся необходимая бухгалтерии информация: данные человека, которому следует предоставить "льготу"; сведения о работодателе, который должен воплотить желание сотрудника в жизнь; размер вычета, а также год, за который он предоставляется.

Обратите внимание, что применять вычет по НДФЛ при исполнении обязанностей налогового агента работодатель должен только в том случае, если именно он указан в уведомлении. Так, даже если речь идет о реорганизации, правопреемник не вправе продолжить предоставление имущественного вычета на основании уведомления, выданного в отношении его правопредшественника. В таком случае работнику следует обратиться в ИФНС за новым подтверждающим документом, выписанным на организацию-правопреемника (Письмо ФНС России от 23 сентября 2008 г. N 3-5-03/528@).

Также чиновники всегда настаивали на необходимости подачи сотрудником в бухгалтерию заявления о предоставлении имущественного вычета (Письмо Минфина России от 8 августа 2006 г. N 03-05-01-04/243). Однако если ранее такое требование не было основано на положениях Налогового кодекса, то благодаря Закону от 27 июля 2010 г. N 229-ФЗ (далее - Закон N 229-ФЗ) ситуация изменилась. С 1 января 2011 г. согласно новому п. 4 ст. 220 Кодекса для получения имущественного вычета налогоплательщик должен передать работодателю соответствующее заявление.

Порядок предоставления

Налоговый вычет, как правило, предоставляется в отношении всех доходов физлица за налоговый период. В частности, и уведомление ИФНС выдает за определенный год. Вместе с тем работник может представить его в бухгалтерию не в первый месяц налогового периода, а, например, в середине года. Следовательно, закономерно возникает вопрос: в отношении каких доходов работника нужно применять вычет - выплаченных с начала года или только с момента получения уведомления?

По общему правилу НДФЛ исчисляется ежемесячно нарастающим итогом по всем доходам работника, начисленным за год (п. п. 1, 3 ст. 210, ст. 216 НК). При этом предусмотрен зачет налога, удержанного за предыдущие месяцы с начала года (п. п. 2, 3 ст. 226 НК). Таким образом, логично предположить, что, даже если уведомление от сотрудника получено в середине налогового периода, имущественный вычет должен предоставляться по всем доходам работника с начала года.

Обратите внимание! Имущественный вычет предоставляется только в отношении доходов, облагаемых НДФЛ по ставке 13 процентов (п. 3 ст. 210 НК).

В частности, ранее чиновники рассуждали именно таким образом: вне зависимости от месяца, в котором к нему обратился работник, налоговый агент должен предоставить вычет начиная с доходов, полученных налогоплательщиком с 1 января года, в котором у него возникло право на такую льготу. Соответственно, НДФЛ, исчисленный и уплаченный с доходов сотрудника с начала года и до момента обращения им за вычетом, признавался излишне удержанным и подлежал возврату в порядке ст. 231 Налогового кодекса. Именно такие рекомендации приведены в Письмах Минфина России от 2 апреля 2007 г. N 03-04-06-01/103, от 13 февраля 2007 г. N 03-04-06-01/35, УФНС России по г. Москве от 23 апреля 2010 г. N 20-14/3/043349.

Однако опять же благодаря Закону N 229-ФЗ ситуация изменилась. С 1 января 2011 г. действует следующее правило: если после того, как гражданин обратился по установленным правилам за имущественным вычетом, налоговый агент неправомерно удержал налог без учета "льготы", сумма излишне удержанного после получения заявления НДФЛ подлежит возврату работнику в порядке, предусмотренном ст. 231 Кодекса. Иными словами, налог, исчисленный с доходов сотрудника до обращения им за вычетом, излишне удержанным не считается (п. 4 ст. 220 НК).

Примечательно, что финансисты высказали подобную точку зрения еще до вступления в силу нового п. 4 ст. 220 Налогового кодекса. В частности, такая позиция приведена ими в Письмах от 6 августа 2010 г. N 03-04-06/6-172, от 11 мая 2010 г. N 03-04-06/9-94. К аналогичным выводам пришли и столичные налоговики в Письме от 3 июня 2010 г. N 20-14/4/058784@. Более того, в Письме от 29 октября 2010 г. N 03-04-06/9-262 специалисты Минфина России даже позволили себе сослаться на еще не действующую на тот момент норму НК в качестве обоснования своего мнения. Ту точку зрения, что подобный подход фактически лишает работников законодательно предоставленного им права на получение имущественного вычета (подтвержденного уведомлением именно за соответствующий год) до окончания налогового периода при их обращении к работодателю, минфиновцы, похоже, не разделяют.

Порядок переноса

Итак, как указали специалисты главного финансового ведомства в Письме от 17 февраля 2011 г. N 03-04-06/9-31, уменьшать в целях исчисления НДФЛ доходы работника на сумму имущественного вычета следует начиная с того месяца, в котором им представлены соответствующее заявление и уведомление ИФНС, и вплоть до полного использования "льготы" (Письмо Минфина России от 21 октября 2009 г. N 03-04-05-01/752).

Однако поскольку сумма "льготы" в данном случае весьма велика, то общий годовой заработок сотрудника может попросту не позволить реализовать его право на вычет в полном размере в течение одного налогового периода, тем более если предоставляться льгота начала лишь с середины года. Безусловно, это не значит, что работник потеряет остаток вычета. Однако и продолжить, например, предоставлять вычет в 2011 г. по уведомлению, полученному в 2010 г., налоговый агент не вправе. Если же работник пожелает и в дальнейшем получать вычет именно от этого налогового агента, ему потребуется принести в организацию новый документ от налоговиков (Письмо Минфина России от 17 ноября 2010 г. N 03-04-05/7-675). Причем в данном случае у него есть возможность позаботиться о том, чтобы работодатель смог предоставить ему льготу в будущем году начиная с января.

Так, для получения нового подтверждения в ИФНС на получение остатка неиспользованного имущественного вычета по НДФЛ у работодателя достаточно представить налоговикам вместе с заявлением и документами, подтверждающими право на "льготу", справку о доходах по форме 2-НДФЛ. При этом последнюю, как указали финансисты в Письме от 20 августа 2010 г. N 03-04-05/7-478, налоговый агент вполне может выдать в конце текущего налогового периода. В свою очередь, на выдачу уведомления ревизорам отводится 30 дней, так что, обратившись к ним еще в декабре, физлицо сможет представить этот документ работодателю еще до истечения января следующего года.

Имущественный вычет у работодателя в 2019 году может получить абсолютно каждый сотрудник, ставший владельцем недвижимости, который систематически отдает 13% со своей заработной платы на НДФЛ. Однако чтобы успешно осуществить данную процедуру, необходимо взять во внимание некоторые правила и нюансы.

Такой термин, как , означает предоставление некой налоговой скидки для физического лица, которое стало обладателем имущества и получило на него право собственности.

Другими словами, владелец недвижимого объекта может сократить размер своей налогооблагаемой базы либо просто вернуть себе часть денег, потраченных на покупку несколько ранее.

Следует отметить, что в группу имущественных объектов входят не только квартиры и дома, но и дачи, коттеджи, отдельные комнаты и даже участки земли. Также вычет подобного рода начисляется и для налогоплательщиков, которые потратились на ремонт недвижимого объекта.

Кто же имеет право на налоговую скидку за имущество

Многие физические лица считают, что если они стали владельцем какого-либо имущества, то они автоматически получили право на возврат подоходного налога.

Однако это мнение ошибочно. Оформить и получить налоговую скидку через работодателя могут только лица, соответствующие всем трем следующим критериям:

Как вернуть подоходный налог за имущественный объект

Реализовать возврат НДФЛ в случае покупки имущества можно либо через налоговую службу, либо через работодателя. Однако последний вариант значительно легче и проходит в три основных этапа:

Когда можно воспользоваться сокращением налогооблагаемой базы

Перед тем как обратиться к начальнику с просьбой предоставления имущественного вычета, сотруднику, прежде всего, стоит понимать, на каком этапе времени это стоит делать.

В соответствии с налоговым законодательством Российской Федерации, вернуть НДФЛ можно только в следующем году, который наступает после года, послужившего датой оформления права на собственность.

Например, если физическое лицо стало собственником дачи в 2019 году, то воспользоваться уменьшением базы налогообложения оно сможет только в 2019 году.

ВАЖНО! Все остальные особенности, касающиеся порядка начисления, размеров, а также некоторых других деталей имущественной налоговой скидки можно прочитать в статье номер 220, расположенной в Налоговом кодексе.

Уведомление на имущественный вычет у работодателя

Уведомление на имущественный вычет – это основной вид документа, который выдается налоговой службой собственнику имущества и служит доказательством для работодателя, что налогоплательщику по закону действительно положен возврат подоходного налога.

Что нужно сделать для получения уведомления

Для того чтобы владельцу имущества налоговая инспекция выписала такой вид документа, как уведомление, данному органу нужно предоставить целый ряд следующих бумаг:

- Заявление. В первую очередь, физическое лицо должно сообщить о своем желании воспользоваться услугой налогового вычета. Данная просьба излагается в заявлении, которое пишется хозяином недвижимого объекта собственноручно. В документе должны присутствовать личные данные налогоплательщика, его идентификационный номер, адрес, по которому он прописан, размер налоговой скидки, а также некоторые другие сведения.

- Документы на имущественный объект. Помимо права собственности на жилье и документации платежного характера, нужно предоставить договор купли-продажи, а если имущественный объект приобретен в кредит, то еще и справку о погашении процентных выплат. В некоторых ситуациях дополнительно может понадобиться акт приема-передачи жилищного объекта.

- Справка с работы. Так как после выдачи претенденту на вычет уведомления ответственность за перечисление денежных средств полностью возлагается на руководителя, в налоговый орган нужно передать информацию, содержащую о нем некоторые данные. Прежде всего, это фамилия, имя, отчество и должность работодателя, а также точное наименование учреждения, которым он руководит, код причины постановки на учет и идентификационный номер.

Обращаем внимание на то, что если физическое лицо когда-то уже уменьшало размер своей налогооблагаемой базы в связи с покупкой недвижимости, то оформить налоговый вычет через работодателя, но уже на новый имущественный объект, больше не получится.

Образец заявления 2016 года на имущественный вычет через работодателя

Чтобы налоговый инспектор сразу же принял заявление, содержащее просьбу о получении налоговой скидки через работодателя, настоятельно рекомендуем использовать образец документа 2016 года.

Согласно данному образцу, в заявление обязательно нужно вписать следующую информацию:

- Общие сведения. Нужно указать координаты налоговой службы, для которой предназначается заявление, паспортные данные заявителя и его идентификационный номер.

- Данные об имущественном объекте. Обязательно напишите вид и точный адрес недвижимого объекта, а также размер налоговой скидки на него. Отдельно нужно указать, на что конкретно были израсходованы денежные средства – покупку, ремонт, строительство или уплату процентов по кредиту.

- Сведения о работодателе. Помимо фамилии, имени и отчества работодателя, в заявлении нужно отметить адрес и наименование предприятия, которым он руководит, а также идентификационный номер налогоплательщика.

- Список дополнительных документов. В конце заявления должен быть список, содержащий все виды документов, которые прилагаются к нему и необходимы для начисления имущественного вычета.