Форма декларации по есхн за год. Как заполнить и сдать декларацию по есхн. Способы подачи декларации есхн

Прежде чем перейти на упрощенную систему налогообложения с 2016 года, нужно взвесить все плюсы и минусы УСН и понять, насколько плюсы УСН перевешивают минусы УСН. Для удобства мы собрали главные плюсы и минусы УСН в статью. Из статьи узнаете, как перейти на УСН в 2016 году и какие условия перехода на УСН в 2016 году.

Н.П. Епихин , руководитель Школы УСН журнала «Упрощенка»

Сразу скажем, что если вы решили перейти на УСН с 2016 года, вам поможет подборка наших экспертных статей:

- Как перейти на УСН с ОСН > > >

- Как платить НДС при переходе с общего режима на УСН > > >

- Переход вновь созданного юридического лица на УСН

- Переход ИП на УСН

- Учет доходов и расходов при переходе на УСН с ОСН

- НДС при переходе на УСН

- Списание убытков при переходе с объекта доходы на объект доходы минус расходы

- Смена объекта налогообложения по УСН

- Уведомление о переходе на УСН скачать

- Образец уведомления о переходе на УСН скачать

Подписаться на журнал "Упрощенка" вы можете на нашем сайте . При переходе на УСН большинство выбирает именно наш журнал, потому что мы пишем понятным языком про изменения по УСН.

Минус УСН № 1. Переход на УСН возможен не для всех компаний и предпринимателей

Один из самых больших недостатков УСН - спецрежим невозможно применять ряду компаний и ИП. Дело в том, что существуют ограничения по применению УСН. Главные из которых - численность работников и размер доходов.

Таблица . Какие доходы за 9 месяцев 2015 года учитываются и не учитываются при переходе на УСН

Учитываются при расчете лимита по УСН | Не учитываются при расчете лимита по УСН |

|---|---|

Доходы от реализации (ст. 249 и абз. 2 п. 1 ст. 346.15 НК РФ) за вычетом НДС и акцизов (п. 1 ст. 248 НК РФ) | Доходы, фактически полученные в момент применения упрощенки, но учтенные при расчете налога на прибыль до перехода на упрощенку (для налогоплательщиков, перешедших на упрощенку с общей системы налогообложения) (подп. 3 п. 1 ст. 346.25 НК РФ) |

Внереализационные доходы (ст. 250 и абз. 3 п. 1 ст. 346.15 НК РФ) за вычетом НДС и акцизов (п. 1 ст. 248 НК РФ) | Доходы, предусмотренные статьей 251 Налогового кодекса РФ (подп. 1 п. 1.1 ст. 346.15 НК РФ) |

Авансы, полученные налогоплательщиками, которые до перехода на упрощенку рассчитывали налог на прибыль методом начисления (подп. 1 п. 1 ст. 346.25 НК РФ) | Суммы дивидендов и процентов по государственным (муниципальным) ценным бумагам, с которых удерживается (уплачивается) налог на прибыль (подп. 2 п. 1.1 ст. 346.15 НК РФ и письмо Минфина от 05.10.2011 № 03-11-06/2/137) |

Еще одно важное ограничение по работе на УСН - . Определите эту величину, сложив среднесписочную численность работников, среднюю численность внешних совместителей, среднюю численность сотрудников, выполнявших работы по договорам гражданско-правового характера (подп. 15 п. 3 ст. 346.12 НК РФ, п. 77 Указаний, утвержденных приказом Росстата от 28.10.2013 № 428). При расчете не учитывайте граждан, работающих на основании авторских договоров (письмо Минфина России от 16.08.2007 № 03-11-04/2/199).

Таблица . Главные ограничения для перехода на УСН с 1 января 2016 года

Критерий для перехода на УСН с 2016 года | Предельное значение |

|---|---|

Сумма дохода за 9 месяцев 2015 года (лимит действует только для организаций, ИП лимит не применяют) | 51,615 млн. руб. |

Средняя численность работников за 9 месяцев 2015 года | 100 человек |

100 млн. руб. |

|

Доля уставного капитала, принадлежащая другим юридическим лицам по состоянию на дату подачи уведомления |

Поэтому заключая такую сделку, нужно просчитать все расходы и выставлять счет контрагенту с учетом того, что у вас будет дополнительные затраты на НДС 18 или 10%. При этом помните, что вам придется подать декларацию по НДС, так как вы добровольно заплатили НДС.

Даже те общережимники, которые согласны пожертвовать вычетом по НДС, все равно просят упрощенцев выставить счет-фактуру. И иногда упрощенцы попадают в налоговую ловушку, неправильно выставляя счет-фактуру. Рассмотрим вопрос подробнее.

Компании и предприниматели на УСН не признаются плательщиками НДС и счета-фактуры даже с указанием «Без налога» выписывать не должны (п. 2 и 3 ст. 346.11 НК РФ). Покупателям для оплаты и оприходования покупки достаточно выставленных счетов на оплату, накладных или актов.

Если все же ваш контрагент настаивает на счете-фактуре, выпишете. Но обязательно укажите в нем, что он без налога. у вас не возникнет обязанности по уплате налога на добавленную стоимость. И декларацию по НДС тоже представлять не придется.

Минус УСН № 4. Закрытый перечень расходов по УСН

Для упрощенцев на объекте доходы минус расходы статья расходов ограничена. К примеру, по налогу на прибыль можно списать гораздо больше затрат, чем при УСН.

Перечень расходов при УСН указан . Их вы можете посмотреть сами в данной норме. При этом , в ней нужно указывать только те расходы, которые есть в данном в перечне. Расходы, налогом не облагаемые, в Книге учета не указываются.

Минус УСН № 5. При утрате права на УСН возникает обязанность доплатить налог на прибыль и НДС

Если в 2016 году ваши доходы по УСН превысят установленный лимит, у Вас будет более 100 работников или вы нарушите другие критерии работы на УСН (см. минусы УСН № 1 и 2), то вам придется перейти на общий режим налогообложения с начала того квартала, в котором произошло нарушение (п. 4 ст. 346.13 НК РФ). То есть с 1-го числа квартала . И соответственно платить налог на прибыль и НДС и готовить налоговую отчетность в соответствии с общим режимом. Например, сдавать декларации по НДС и налогу на прибыль, которые сложнее декларации по УСН.

Переход с УСН на ОСН в середине года обременит вас дополнительной и отчетностью по УСН. Вам нужно будет подать декларацию по УСН не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на спецрежим (п. 3 ст. 346.23 НК РФ). Если вы утратили право на УСН со II квартала 2016 года, то декларацию по УСН нужно сдать не позднее 25 июля 2016 года. В этот же срок вы должны будете уплатить налог по УСН за 2016 год за вычетом ранее уплаченных авансовых платежей (п. 7 ст. 346.21 и п. 3 ст. 346.23 НК РФ).

Об утрате права на УСН вы должны проинформировать вашу налоговую инспекцию. Для этого отправьте в свою инспекцию (можно по почте) сообщение об утрате права на применение УСН по , которая утверждена . Сделать это нужно не позднее 15-го числа месяца, следующего за кварталом, в котором утрачено право на УСН (п. 5 ст. 346.13 НК РФ).

Минус УСН № 6. После утраты права на УСН вернуться к спецрежиму можно будет через год

Утратить право на УСН легко. А вот вернуться назад к «упрощенке» будет непросто.

Во-первых, для возврата на УСН компании или предпринимателю придется выполнить условия для перехода на УСН. Они прописаны в минусе УСН № 1.

Во-вторых, вернуться на УСН можно не ранее чем через один год после того, как вы утратили право на УСН (п. 7 ст. 346.13 НК РФ). Например, вы перешли на УСН с 1 января 2016 года. В 2016 году вы по одной из причин, прописанных в минусах УСН № 1 и 2, утратили право на УСН. Значит, перейти на УСН вы сможете не ранее 1 января 2018 года. И то при соблюдении ограничений, которые установлены для применения УСН по доходам, численности работников, лимиту основных средств и др.

Плюс УСН № 1 . Освобождение от НДС, налога на прибыль и других налогов

Главный плюс УСН - это освобождение от общережимных налогов: , налога на прибыль и ().

Иными словами, упрощенец не платить эти три налога и не сдает по ним отчетность.

Для любого правила есть исключения. Перечислим их.

- покупают у иностранного плательщика товары, работы, услуги (п. 5 ст. 346.11 НК РФ, а также п. 1 и п. 2 ст. 161 НК РФ)

- ведут общий учет операций по договору простого товарищества, совместной деятельности или доверительного управления имуществом (п. 2 ст. 346.16 НК РФ и ст. 174.1 НК РФ)

- арендуют или покупают государственное или муниципальное имущество (п. 3 ст. 161 НК РФ)

- выставляют покупателю (заказчику) счет-фактуру с выделенным НДС (подп. 1 п. 5 ст. 173 НК РФ)

Ограничения по работникам

Средняя численность работников не более 100 человек

Декларации

Применение ККТ

Необходимо применять

Необходимо применять

Размер взносов предпринимателя на личное пенсионное в 2016 году

МРОТ х 26% х 12 мес. + (сумма доходов определяемая по ст. 346.15 НК РФ – 300 тыс. руб.) х 1%

Бухгалтерский учет

Организации ведут, ИП могут не вести

Прежде чем менять объект налогообложения, нужно рассчитать, какой объект вам выгоднее применять в 2016 году. Сделать это просто на примере доходов и расходов за 2015 год. Посчитайте налог по УСН за 2015 год на объекте доходы и на объекте доходы минус расходы. И сравните показатели. Понятно, что чтобы успеть подать уведомление о переходе, нужно считать налоги пока год не закончился. Делать подсчет нужно с учетом предполагаемых доходов.

ПРИМЕР. Подсчет налогов для смены объекта налогообложения по УСН

ООО «Веста» применяет в 2015 году объект доходы. В ноябре 2015 года бухгалтер ООО «Веста» подсчитал предполагаемые доходы и расходы за 2015 год. Доходы составили 15 млн. руб. расходы - 12 млн. руб.

Бухгалтер ООО «Веста» рассчитал два налога по УСН - по ставке 15% и 6%:

- (15 млн. руб. – 12 млн. руб.) x 15% = 450 00 руб.

15 млн. руб. x 6% = 900 000 руб.

Как видно из расчета, применение объекта доходы минус расходы позволит сэкономить существенную сумму на налоге по УСН. Поэтому ООО «Веста» с 2016 сменила объект налогообложения на доходы минус расходы.

Плюс УСН № 4. Отказ от кассового лимита и другие льготы по кассовым операциям

Для упрощенцев предусмотрены существенные льготы по работе с кассой. Послабления прописаны в Указании Банка России от 11.03.2014 № 3210-У.

Так, . То есть на конец рабочего дня упрощенец может иметь в кассе любое количество денег, без ограничений.

Для предпринимателей установлено еще больше льгот по кассе - . Поэтому предприниматели при желании могут не выписывать расходные кассовые ордера при выдаче денег из кассы и приходные кассовые ордера при приеме наличности. А также бизнесмены вправе не вести кассовую книгу.

Плюс УСН № 5. Упрощенная годовая отчетность, в том числе баланс по сокращенной форме

Предприниматели и фирмы на УСН не сдают отчетность по НДС, налогу на прибыль и налогу на и имущество. Потому что не являются плательщиками этого налога (исключения см. в плюсе УСН № 1).

Состоит всего из 3 листов. И она намного проще, чем, например, декларация по налогу на прибыль и, тем более, по НДС.

Порядок представления и заполнения налоговой декларации по УСН см. в книге «Упрощенка. Годовой отчет»:

Пример заполнения налоговой декларации по УСН Отчет о финансовых результатах по упрощенной форме

Плюс УСН № 6. Возможность совмещать УСН с ЕНВД и (или) патентом

Компании вправе совмещать УСН с (предприниматели еще могут ). Это удобно, чтобы экономить на налогах.

Плюс УСН № 7. Пониженные ставки по УСН

Ставка по УСН на объекте доходы минус расходы равна 15%. А на объекте доходы - 6%. Регионы вправе снижать ставку по УСН . А на объекте доходы - с 6 до 1%.

Также для предпринимателей на УСН . Вновь зарегистрированные бизнесмены не платят налог по УСН в течение двух лет, если соответствующая льгота прописана в региональном законе.

Плюс УСН № 8. С 2016 года НДС не учитывается в доходах при УСН

Упрощенцы не платят НДС. Но по требованию контрагентов вправе выставить счет-фактуру с выделенным НДС. В этом случае упрощенец должен заплатить НДС в бюджет (см. минус № 3). Сумму НДС в 2015 году упрощенцы учитывают в доходах при УСН. (Федеральный закон от 06.04.2015 № 84-ФЗ).

Таким образом, практика двойного налогообложения устранена.

Новая форма "Налоговая декларация по единому сельскохозяйственному налогу" официально утверждена документом Приказ ФНС от 28.07.14 N ММВ-7-3/384@ (в ред. Приказа ФНС от 01.02.16 N ММВ-7-3/51@).

Подробнее о применении формы КНД 1151059:

- Практика Верховного Суда РФ по налоговым спорам за август 2018

Налога на добавленную стоимость за 4 квартал 2016 года по самостоятельно представленной налоговой декларации... налогом на прибыль организаций, признанных сельскохозяйственными производителями. Суды учли, что проценты, полученные по... правомерности применения единого сельскохозяйственного налога для признания налогоплательщика сельскохозяйственным товаропроизводителем необходимо наличие сельскохозяйственной продукции в...

- Изменения в налоговом законодательстве Республики Крым и Севастополя с 01.01.2019

Установлении ставки единого сельскохозяйственного налога на территории Республики Крым». Согласно действовавшей по 2018 год... из сельскохозяйственного сырья собственного производства, составляет за налоговый период не менее 70 %. Налог... ст. 285 НК РФ налоговым периодом по налогу на прибыль признается календарный год... о котором содержится в инвестиционной декларации, соответствующей требованиям, установленным Федеральным законом...

- Споры о налоговой выгоде (Практика Верховного Суда РФ за 2018)

Декларациях по НДС операции по реализации оборудования обществу, представление в налоговый орган деклараций по НДС и налогу... и иными индивидуальными предпринимателями единого объекта торговли с общей... деятельность субъектов является частью единого производственного процесса, направленного на... общей организационной структурой (единые трудовые ресурсы, единый товарооборот, общие денежные... хлебопродуктов «Злак») – Фактически сельскохозяйственная продукция приобреталась налогоплательщиком напрямую у...

- Освобождение сельхозтранспорта от транспортного налога

Для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог)» НК РФ. Поэтому для использования льготы по транспортному налогу сельскохозяйственному товаропроизводителю... иное не предусмотрено указанной статьей, налоговую декларацию по транспортному налогу. Налогоплательщики, являющиеся организациями и... .13 контрольных соотношений показателей формы налоговой декларации по транспортному налогу, направленных Письмом ФНС России...

- Изменились коды видов операций по НДС

Нужны для формирования некоторых разделов налоговой декларации по НДС. Мы сгруппировали обновленные коды... нужны для формирования некоторых разделов налоговой декларации по НДС. Мы сгруппировали обновленные... и журнала, а также налоговой декларации за III квартал уже потребуется... в разд. 8 и 9 налоговой декларации по НДС (здесь отображаются... уплаченный налог (п. 3 ст. 154 НК РФ) 01 Реализация сельскохозяйственной продукции... прав 01 Составление или получение единого корректировочного счета-фактуры 01 ...

- Наиболее частые нарушения выявляемые ФНС

N 1440-О). 7. Единый сельскохозяйственный налог (ЕСХН) п. 2. ... применяющими специальный налоговый режим (система налогообложения для сельскохозяйственных товаропроизводителей); с... определении базовой доходности 9. Единый сельскохозяйственный налог (ЕСХН) п. 1, ... НК РФ Необоснованное применение единого сельскохозяйственного налога вновь созданной организацией... не отражены в налоговой декларации по земельному налогу, что дает основание...

- Споры по налогу на прибыль (Практика Верховного Суда РФ за 2018)

Налога и применении к Налогоплательщику мер налоговой ответственности по результатам камеральной проверки уточненной налоговой декларации... , связанной с реализацией произведенной Налогоплательщиком сельскохозяйственной продукции, а также с реализацией... общества и в Единый государственный реестр юридических лиц, осуществляемая по результатам эмиссии... к выводу, что уточненная декларация по налогу за проверенный инспекцией налоговый (отчетный) период с...

- Обзор писем Министерства Финансов РФ за май 2017 года

РФ, при представлении уточненной налоговой декларации по налогу на добавленную стоимость у... декларации иметься переплата по этому налогу, которая превышает сумму налога, подлежащую уплате по уточненной налоговой декларации... 1/27754 Доходы сельскохозяйственных товаропроизводителей от оказания сельскохозяйственным товаропроизводителям услуг, ... в бюджет указанной в налоговой декларации суммы налога, не образует состав... систему налогообложения в виде единого налога на вмененный доход. Письмо...

- Практика Верховного Суда РФ по налоговым спорам за июнь 2017

Из налоговых деклараций и карточек расчетов с бюджетом по налогу на имущество, по транспортному налогу, ... сельскохозяйственной деятельности (животноводство) не использовался. Суд признал неправомерным применение Налогоплательщиком пониженной налоговой... утрачивают статус горного отвода; единый горноотводный акт отсутствует. УСН... организаций; торговый зал представляет единое пространство без капитальных перегородок, ... оформление магазинов организаций в едином стиле и единую систему скидок; формирование...

- Главные изменения в налогах и взносах с 2017 года

Контролировать страховые взносы будут налоговые инспекторы. В Налоговом кодексе появились новые главы... № ММВ-7-11/551). Срок единый и для бумажного, и для... . Для этого он должен подать декларацию по налогу на доходы физлиц (подп. ... 2017 года пояснения к электронной декларации по НДС вы сможете сдать... Главные изменения в налогах и взносах: сельскохозяйственные основные средства по новой классификации Название... стали электронными Противоречия в электронной декларации по НДС инспекторы не примут на...

- Обзор писем Министерства финансов РФ за август 2018

И денежные потоки единого субъекта экономической деятельности. Налог на добавленную... до окончания налогового периода, за который представляется декларация по налогу на добавленную стоимость... момента исключения из ЕГРИП (Единого государственного реестра индивидуальных предпринимателей) ... момента исключения из ЕГРИП (Единого государственного реестра индивидуальных предпринимателей) ... при оказании услуг другим сельскохозяйственным товаропроизводителям, налоговая льгота по налогу на имущество организаций, ...

- НДС в 2018 году: разъяснения Минфина России

Оформленная до окончания налогового периода, за который представляется декларация по налогу на добавленную стоимость... рамках Правил предоставления субсидий производителям сельскохозяйственной техники, связаны с оплатой... реализуемой производителями сельскохозяйственной техники и не относятся к... имущественных прав). В случае реализации сельскохозяйственной техники с учетом скидки, предоставляемой... вида товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности...

- Обзор писем Министерства финансов РФ за сентябрь 2018 года

Документов, подтверждающих уплату налога комиссионером, а также таможенной декларации (ее копии) на... и переработанной данными налогоплательщиками собственной сельскохозяйственной продукции Письмо от 13 сентября... реорганизуемой организации по данным налогового учета акционера на дату внесения в единый государственный... многоярусный паркинг, вправе уменьшить налоговую базу по налогу на имущество организаций на сумму... в договоре купли-продажи, в Едином государственном реестре недвижимости осуществляется в...

- Летние поправки в законодательстве

Услуг), имущественных прав, приобретенных: налогоплательщиками – сельскохозяйственными товаропроизводителями за счет субсидий, полученных... декларации по НДС налоговым органом установлены признаки, указывающие на возможное нарушение законодательства о налогах... отношении имущества, входящего в состав единой системы газоснабжения. В новой редакции... и (или) по месту нахождения имущества, входящего в состав единой системы газоснабжения...

Индивидуального предпринимателя. Он отражается в декларации по налогу, уплачиваемому в связи с... Доход предпринимателей, производителей сельскохозяйственной продукции, перешедших на уплату единого сельскохозяйственного налога (ЕСХН), складывается из... 4 КУДиР для ИП уплачивающих сельскохозяйственный налог. Где узнать размер дохода... оборотов по расчетному счету или по кассовым отчетам. Для целей налогового учета... в строке (100) раздела 2 декларации по ЕНВД, которая представляется ежеквартально. ...

Налоговая декларация за этот период не составляется.

Декларацию нужно сдать в налоговую инспекцию по местонахождению организации не позднее:

- 31 марта года, следующего за истекшим налоговым периодом, - по итогам налогового периода;

- 25-го числа месяца, следующего за месяцем, в котором организация прекратила деятельность на ЕСХН, - при прекращении деятельности, облагаемой ЕСХН, в течение года.

Такой порядок предусмотрен пунктами 1 и 2 статьи 346.10 Налогового кодекса РФ.

Ответственность

Несвоевременная подача декларации по ЕСХН является правонарушением (ст. 106 НК РФ, ст. 2.1 КоАП РФ), за которое предусмотрена налоговая и административная ответственность .

Содержание декларации

Декларация по ЕСХН включает в себя:

- титульный лист;

- раздел 1 «Сумма единого сельскохозяйственного налога, подлежащая уплате в бюджет, по данным налогоплательщика»;

- раздел 2 «Расчет единого сельскохозяйственного налога»;

- раздел 2.1 «Расчет суммы убытка, уменьшающей налоговую базу по единому сельскохозяйственному налогу за налоговый период»;

- раздел 3 «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования».

При составлении декларации титульный лист, разделы 1 и 2 нужно заполнить обязательно. Разделы 2.1 и 3 заполняйте, только если организация закончила год с убытком или получала дополнительное финансирование (п. 6.1 и 7.1 Порядка, утвержденного приказом ФНС России от 28 июля 2014 г. № ММВ-7-3/384).

Порядок оформления

Все значения стоимостных показателей декларации указываются в полных рублях. Значения показателей менее 50 копеек отбрасывайте, а 50 копеек и более округляйте до полного рубля.

Текстовые показатели в ячейках заполняйте слева направо заглавными буквами. Целые числовые и кодовые показатели также заполняйте слева направо, при этом в последних незаполненных ячейках ставьте прочерк.

В декларации не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

На каждом листе декларации укажите ИНН и КПП организации. Ячейки, отведенные для ИНН, заполняйте слева направо. Поскольку ИНН организации состоит из 10 цифр, в двух последних ячейках, оставшихся свободными, поставьте прочерк.

После того как декларация составлена, последовательно пронумеруйте все страницы.

Об этом сказано в пунктах 2.1-2.4 Порядка, утвержденного приказом ФНС России от 28 июля 2014 г. № ММВ-7-3/384.

Подробнее об оформлении налоговых деклараций см. Как составить и сдать налоговую отчетность .

Титульный лист

На титульном листе декларации укажите:

- ИНН и КПП организации (ячейки, отведенные для ИНН, заполняйте слева направо; в двух ячейках, оставшихся свободными, поставьте прочерки);

- номер корректировки (для первичной декларации - «0--», для уточненной - «1--», «2--» и т. д.);

- код налогового периода согласно приложению 1 к Порядку, утвержденному приказом ФНС России от 28 июля 2014 г. № ММВ-7-3/384 (например, код 34 проставляется во всех случаях, когда организация после окончания налогового периода (года) продолжает применять спецрежим в виде ЕСХН);

- отчетный год, за который представляется декларация;

- код налоговой инспекции, в которую представляется декларация (согласно документу о постановке организации на налоговый учет);

- код вида места представления декларации согласно приложению 3 к Порядку, утвержденному приказом ФНС России от 28 июля 2014 г. № ММВ-7-3/384 (например, при представлении декларации по местонахождению российской организации - 214);

- полное наименование организации;

- код вида экономической деятельности согласно ОКВЭД 2 или ОКВЭД (приказ Росстандарта от 30 сентября 2014 г. № 1261-ст);

- код формы реорганизации или ликвидации согласно приложению 2 к Порядку, утвержденному приказом ФНС России от 28 июля 2014 г. № ММВ-7-3/384, ИНН и КПП реорганизованной организации (только в случае реорганизации или ликвидации);

- номер контактного телефона организации;

- количество страниц, на которых составлена декларация;

- количество листов подтверждающих документов (их копий), приложенных к декларации, включая документы (их копии), подтверждающие полномочия представителя организации (если декларация сдается через уполномоченного представителя).

Титульный лист должен содержать дату заполнения декларации, а также подпись лица, заверяющего достоверность и полноту указанных в декларации сведений.

Если это руководитель организации, указывается его фамилия, имя и отчество, личная подпись, заверенная печатью организации. При этом в разделе титульного листа «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» проставляется «1».

Если это представитель организации, в разделе титульного листа «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» проставляется «2»:

- сотрудник или сторонний гражданин - указывается фамилия, имя и отчество представителя, проставляется его личная подпись, а также указывается наименование документа, подтверждающего его полномочия (например, доверенность от имени организации);

- сторонняя организация - указывается наименование организации-представителя; фамилия, имя и отчество сотрудника, который уполномочен заверять декларацию от ее лица, проставляется его личная подпись, заверенная печатью организации-представителя, а также указываются документы, подтверждающие полномочия организации-представителя (например, договор).

Об этом сказано в разделе III Порядка, утвержденного приказом ФНС России от 28 июля 2014 г. № ММВ-7-3/384.

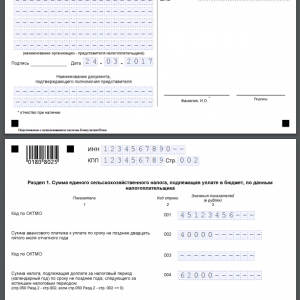

Раздел 1

- код ОКТМО по Общероссийскому классификатору, утвержденному приказом Росстандарта от 14 июня 2013 г. № 159-ст (строка 001). Дополнительно проставьте код ОКТМО по строке 003, если у организации сменилось местонахождение (у предпринимателя - местожительство). Если адрес не менялся, по строке 003 проставьте прочерки;

- сумму авансового платежа, начисленного по итогам отчетного периода (строка 002);

- сумму налога к уплате (строка 004) или к уменьшению (строка 005). Значения этих показателей определяются как разница между суммой налога, начисленной за год (строка 050 раздела 2), и суммой авансового платежа по итогам отчетного периода (строка 002 раздела 1).

Такой порядок предусмотрен разделом IV Порядка, утвержденного приказом ФНС России от 28 июля 2014 г. № ММВ-7-3/384.

Раздел 2

В разделе 2 заполните:

- строку 010. В ней укажите сумму доходов, полученных организацией за налоговый период и учитываемых при расчете налога;

- строку 020. В ней укажите сумму расходов, полученных организацией за налоговый период и учитываемых при расчете налога;

- строку 030. В ней укажите налоговую базу по ЕСХН за год;

- строку 040. В ней укажите сумму убытка за предыдущий год (предыдущие годы), которая уменьшает налоговую базу отчетного года (п. 5 ст. 346.6 НК РФ). Если в прошлых налоговых периодах организация не несла убытков, в строке 040 поставьте прочерк;

- строку 050. Здесь укажите сумму налога, рассчитанного за год .

Такой порядок следует из раздела V Порядка, утвержденного приказом ФНС России от 28 июля 2014 г. № ММВ-7-3/384.

Раздел 2.1

Раздел 2.1 декларации заполняйте, если по итогам прошлого года (прошлых лет) организация получила убытки.

В разделе 2.1 укажите:

- по строкам 010-110 - сумму убытков (с разбивкой по годам их образования), полученных по итогам прошлых лет, которые не были перенесены на начало текущего года. Показатели строк 010-110 должны соответствовать значениям показателей по строкам 130-230 раздела 2.1 декларации за предыдущий год;

- по строке 120 - сумму убытка за текущий год. Он определяется как разница строк 020 и 010 раздела 2 декларации. Данный показатель указывается, если значение строки 010 раздела 2 декларации меньше значения строки 020 раздела 2 декларации;

- по строке 130 - сумму убытков на начало следующего года, которую организация вправе перенести на будущие налоговые периоды;

- по строкам 140-230 - суммы убытков (с разбивкой по годам их образования), которые не были перенесены при уменьшении налоговой базы за текущий год (сумма убытка текущего налогового периода указывается последней в перечне лет, за которые получены убытки). Сумма значений строк 140-230 должна соответствовать значению строки 130. Значения показателей 140-230 нужно перенести в строки 020-110 раздела 2.1 при заполнении декларации за следующий год.

Это следует из раздела VI Порядка, утвержденного приказом ФНС России от 28 июля 2014 г. № ММВ-7-3/384.

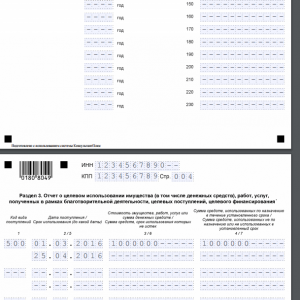

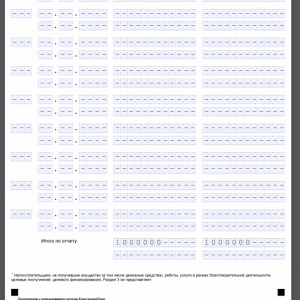

Раздел 3

Раздел 3 заполняйте только в том случае, если организация получала дополнительное финансирование (кроме субсидий автономным учреждениям). Виды дополнительного финансирования перечислены в пунктах 1 и 2 статьи 251 Налогового кодекса РФ.

В разделе отразите данные предыдущего года по полученным, но неиспользованным средствам, срок использования которых не истек.

Укажите следующие данные:

- в графе 1 - код вида полученных средств. Коды приведены в приложении 5 к Порядку, утвержденному приказом ФНС России от 28 июля 2014 г. № ММВ-7-3/384;

- в графах 2 и 5 - соответственно дату поступления денежных средств или имущества и срок их использования, установленный передающей стороной. Если срок использования средств или имущества, полученных в рамках целевого финансирования, не установлен, графы 2 и 5 заполнять не нужно (письмо ФНС России от 20 января 2015 г. № ГД-4-3/2700);

- в графах 3 и 6 - соответственно размер средств, полученных в предыдущих налоговых периодах, срок использования которых не истек, и сумму неиспользованных средств, полученных в предыдущих периодах и не имеющих срока использования.

В графе 7 отразите средства, использованные не по целевому назначению. Такие средства нужно включить в состав внереализационных доходов в тот момент, когда были нарушены условия их получения (например, истек срок использования средств).

Основные средства, нематериальные активы и другое имущество отражайте в отчете по рыночной стоимости.

Это следует из раздела VII Порядка, утвержденного приказом ФНС России от 28 июля 2014 г. № ММВ-7-3/384.

Пример заполнения декларации по ЕСХН

ООО «Альфа» занимается выращиванием овощей и применяет ЕСХН.

В 2015 году организация получила доходы, учитываемые при налогообложении, в сумме 5 000 000 руб. Сумма понесенных расходов - 3 500 000 руб.

У «Альфы» есть убыток, образовавшийся в прошедших периодах, - 115 000 руб. За отчетный год бухгалтер «Альфы» учел убыток, образовавшийся в предыдущие годы, в размере 10 000 руб. Остальная сумма убытка будет учтена в следующие годы.

Также в 2015 году «Альфа» получила грант от государства в размере 200 000 руб., но пока его не использовала. Сумму гранта бухгалтер отразил в разделе 3 декларации.

25 марта 2016 года бухгалтер «Альфы» подал в инспекцию декларацию по ЕСХН за 2015 год.

Способы сдачи

Декларацию по ЕСХН можно сдать в инспекцию:

- на бумаге (через уполномоченного представителя организации или по почте );

- в электронном виде по телекоммуникационным каналам связи . Если среднесписочная численность сотрудников за предыдущий год (во вновь созданных или реорганизованных организациях - за месяц создания или реорганизации) превышает 100 человек, то за текущий год организация обязана сдавать налоговую отчетность только этим способом. Это касается и организаций, которые отнесены к категории крупнейших налогоплательщиков. Они должны сдавать налоговую отчетность в электронном виде в межрегиональные инспекции по крупнейшим налогоплательщикам.

Об этом говорится в пункте 3 статьи 80 Налогового кодекса РФ.

За несоблюдение установленного способа представления налоговой отчетности в электронном виде предусмотрена налоговая ответственность. Размер штрафа составляет 200 руб. за каждое нарушение. Об этом говорится в статье 119.1 Налогового кодекса РФ.

Ситуация: нужно ли сдать «нулевую» налоговую декларацию по единому сельхозналогу, если организация перешла на уплату ЕСХН, но деятельности пока не ведет?

Да, нужно.

Представить декларацию в налоговую инспекцию - это обязанность всех налогоплательщиков (подп. 4 п. 1 ст. 23 НК РФ). Плательщиками ЕСХН признаются организации, перешедшие на этот спецрежим (п. 1 ст. 346.2 НК РФ).

Таким образом, если организация перешла на уплату ЕСХН, но в течение налогового периода не вела деятельности, по окончании года она все равно должна составить и сдать налоговую декларацию (с нулевыми показателями).

Аналогичные разъяснения содержатся в письмах Минфина России от 9 ноября 2007 г. № 03-11-05/264 и от 31 марта 2006 г. № 03-11-04/2/74. Несмотря на то что эти письма адресованы плательщикам единого налога при упрощенке, ими могут руководствоваться и организации, перешедшие на уплату ЕСХН.

Ситуация: как составить и сдать декларацию по единому сельхозналогу организации с обособленными подразделениями?

Обособленные подразделения не являются самостоятельными юридическими лицами (абз. 21 п. 2 ст. 11 НК РФ). Поэтому показатели их деятельности учитываются при формировании общей налоговой базы по организации в целом.

Налоговое законодательство не содержит особых правил составления и сдачи декларации по ЕСХН для организаций, имеющих обособленные подразделения. Поэтому такие организации должны составить декларацию, следуя общему Порядку, утвержденному приказом ФНС России от 28 июля 2014 г. № ММВ-7-3/384. Сдать декларацию нужно только в налоговую инспекцию по местонахождению головного отделения организации (п. 2 ст. 346.10 НК РФ).

Налоговая декларация по единому сельскохозяйственному налогу 2015 года утверждена приказом ФНС и используется применяющими ЕСХН коммерсантами для отчетности. О ее составе и правилах заполнения пойдет речь в нашей статье.

Состав декларации по ЕСХН за 2015 год

Сельхозтоваропроизводители обязаны ежегодно сообщать налоговикам информацию о сумме единого сельхозналога, рассчитанного исходя из полученных доходов и произведенных расходов. Эту информацию необходимо представлять в форме специального документа, называемого налоговой декларацией по единому сельскохозяйственному налогу .

Важно! ФНС России утвердила форму декларации по ЕСХН своим приказом от 28.07.2014 № ММВ-7-3/384 (в редакции от 01.02.2016).

Декларация по единому сельскохозяйственному налогу 2015 года представляет собой 4-страничный шаблон для заполнения необходимыми данными.

В состав сельхоздекларации (СД) входят титульная страница и 3 раздела.

Титульный лист СД привычен для любого налогоплательщика, поскольку практически все «титульники» налоговых деклараций построены подобным образом. Информация вносится налогоплательщиком в 4 основных блока:

- блок 1 — детализация данных о налогоплательщике (его наименование, ИНН, КПП, ОКВЭД, контактная информация);

- блок 2 — уточнение отчетных показателей (код периода, отчетный год, номер корректировки и др.);

- блок 3 — сведения о принадлежности к налоговому органу (коды налоговых инспекций, куда представляется СД и по месту учета налогоплательщика);

- блок 4 — подтверждение достоверности и полноты указанной в СД информации (Ф. И. О. руководителя или иного уполномоченного лица, включая реквизиты документа, подтверждающие его полномочия) и дата подписания СД.

Детальный порядок заполнения разделов СД рассмотрим в следующем разделе.

Изучайте алгоритмы составления налоговых деклараций с помощью материалов, размещенных на нашем сайте:

- ;

- .

1-й раздел СД носит название «Сумма единого сельскохозяйственного налога, подлежащая уплате в бюджет, по данным налогоплательщика» и предназначен для отображения информации:

- об ОКТМО (идентификаторе муниципальной территории);

- сумме произведенного налогоплательщиком авансового платежа по сельхозналогу;

- сумме налога по итогам года;

- сумме налога к уменьшению (если уплаченный налоговый аванс превысил исчисленный налог).

Все стоимостные показатели в СД записываются в полных рублях с использованием следующего принципа для дробных результатов:

- если при расчете сумма налога оказалась дробной (например, 15 600 руб. 68 коп.), округление 68 коп. производится до 1 руб. и в СД необходимо записать 15 601 руб.;

- значение показателей менее 50 коп. отбрасывается.

Такой алгоритм применяется для всех показателей СД.

2-й раздел сельхоздекларации содержит 5 строк и помогает рассчитать налогооблагаемую базу по ЕСХН как разницу между полученными доходами и произведенными расходами. Информация о доходах и расходах берется из книги учета доходов и расходов, ведущейся коммерсантами с учетом требований НК РФ.

Данный раздел содержит 1 дополнительный подраздел, заполняемый налогоплательщиками в том случае, если в предыдущие периоды применения ЕСХН имели место убытки. Сумма убытка учитывается при расчете сельхозналога.

Помимо информации о доходах, расходах, их разнице и принимаемых к расчету «убыточных» суммах, 2-й раздел содержит указание на ставку налога и конечную сумму ЕСХН.

3-й раздел СД «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования» заполняется только при получении плательщиком данных целевых средств.

Где бесплатно скачать бланк ЕСХН и посмотреть образец заполнения

Если коммерсант забыл заполнить декларацию за 2015 год и ему срочно необходимо отчитаться перед налоговиками, в этом ему поможет бланк декларации ЕСХН 2015 года. Скачать его бесплатно можно на официальном сайте ФНС.

Заполненный бланк налоговой декларации по ЕСХН за 2015 год может быть передан налоговикам разными способами. К примеру:

- по почте или лично (в виде бумажного экземпляра сельхоздекларации);

- по телекоммуникационным каналам связи (в виде подтвержденного электронно-цифровой подписью электронного документа);

- иными способами (приложение 4 к порядку заполнения декларации по сельхозналогу, размещенному на официальном сайте ФНС).

Налоговая декларация ЕСХН 2015 года в 2016 году принципиально не изменилась. Поправки, внесенные приказом ФНС России от 01.02.2016 № ММВ-7-3/51@, носят технический характер.

Декларация ЕСХН - 2016 позволит отчитаться сельхозтоваропроизводителям, намеренным в этом году прекратить сельхоздеятельность. На сегодняшний день налоговая декларация по ЕСХН поструктуре и порядку заполнения идентична рассмотренным нами в предыдущих разделах.

Образец заполнения декларации по сельхозналогу покажем на примере.

Пример

ООО «Заготовитель» занимается выращиванием зерновых культур и реализацией зерна. ЕСХН оно применяет с 2014 года. Убытков за истекшие периоды не имело, целевые средства не получало.

По данным книги учета доходов и расходов за 2015 год, имеются следующие исходные данные для расчета сельхозналога:

- сумма полученных доходов — 6 500 000 руб. (отражаем по строке 010 раздела 2);

- учтенные в соответствии со ст. 346.5 НК РФ расходы — 5 100 000 руб. (указываем в строке 020 раздела 2).

- налогооблагаемая база (строка 030) — 1 400 000 руб. (6 500 000 - 5 100 000);

- ставка налога (строка 045) — в данном случае 6%;

- годовая сумма сельхозналога (строка 050) — 84 000 руб. (1 400 000 × 6 / 100).

Строки декларации, посвященные полученному убытку, не заполняются, так как убыток фирмой получен не был.

Важно! В соответствии с п. 2.4 порядка заполнения СД в пустующих ячейках необходимо проставить прочерки, представляющие собой прямую линию, проведенную посередине знакомест по всей длине поля.

Раздел 3 о получении целевых средств не оформляется, так как указанные средства фирма в налоговом периоде не получала.

Сумма рассчитанного сельхозналога учитывается при исчислении суммы налога к уплате (строка 004 раздела 1) или уменьшению (строка 005 раздела 1) с учетом уже оплаченного по итогам полугодия авансового платежа (строка 002 раздела 1).

Итоги

Декларация по ЕСХН позволяет коммерсантам отчитаться в налоговые органы о подлежащем уплате сельхозналоге. Его величина зависит от суммы полученных расходов и принимаемых для расчета расходов, полученных в предыдущие периоды убытков и ставки налога.

Доступен для сельхозпроизводителей, у которых доля доходов от реализации сельхозпродукции превышает 70% от совокупной суммы выручки. С момента использования преимуществ ЕСХН у налогоплательщика возникает обязанность представлять отчетность в инспекцию ФНС.

Как заполнить декларацию по ЕСХН

Статья 346.10 НК РФ регламентирует основания и порядок представления отчетности для производителей, работающих по налоговому режиму ЕСХН. Отчетным периодом является полугодие, а налоговым периодом – календарный год. Исходя из этого, субъектам предпринимательской деятельности необходимо заполнить и сдать декларацию по ЕСХН не позднее 31 марта года.

Особенности отчетности на ЕСХН описаны в данном видео:

Правила и требования

Как и в любых других схемах налогообложения, режим ЕСХН предусматривает самостоятельное заполнение налогоплательщиком декларации. Форма бланка декларации по ЕСХН регламентирована Приказом ФНС от 28.07.2014 № ММВ-7-3/384.

Требования к представлению декларации предусматривают следующие особенности:

- отчетные документы должны подаваться в инспекцию ФНС по месту нахождения сельхозпредприятия или по месту жительства предпринимателя;

- в случае или возникает обязанность по заполнению и представлению декларации в срок, не позднее 26 числа месяца, следующего за направление уведомления о прекращения деятельности;

- при заполнении декларации субъекты самостоятельно производят и сумм налоговых обязательств.

Декларация представляется путем направления письменной формы в налоговый орган, либо в электронной форме через личный кабинет налогоплательщика.

Форма

Приказом ФНС № ММВ-7-3/384 регламентирована форма декларации для плательщиков ЕСХН, она состоит из титульного лица и четырех самостоятельных разделов:

- часть 1 – определение суммы налогового обязательства (размер авансовых платежей и итоговой суммы налога по итогам календарного года);

- часть 2 — расчет налогового обязательства по ЕСХН;

- часть 2.1 – расчет убытков от сельхоздеятельности, позволяющих уменьшить налоговую базу;

- часть 3 – сведения о целевом характере использования имущества сельхозпроизводителя.

Последние изменения в формы декларации были внесены в марте 2016 года Приказом ФНС № ММВ-7-3/51, которые применяются по настоящее время.

Порядок заполнения

Заполнение декларации допускается вручную или с использованием средств компьютерной техники. При оформлении указанного документа нужно учитывать, что допускается только представление односторонних листов без исправленных ошибок. На каждом заполненном листе обязательно указываются ИНН и КПП субъекта налогообложения.

Нужно учитывать следующие особенности заполнения декларационного бланка:

- на титульном листе указанной формы указывает код налогового периода: 34 (в стандартных условиях представления годовой декларации); 50 (при ликвидации субъекта); 95 (при переходе на иной налоговый режим); 96 (в случае прекращения работы по схеме ЕСХН);

- в первом разделе необходимо указать сумму авансовых платежей, перечисленных в бюджет за полугодие, а также итоговый размер налога и сумму доплаты;

- во втором разделе необходимо указать дохода и расходы, учитываемые при расчете налогового обязательства по ЕСХН;

- в разделе 2.1 фиксируется сумма убытка от сельхоздеятельности (отдельно по годам и общий размер убытка);

- в третьем разделе нужно указать наличие целевых поступлений для ведения сельхозпроизводства, а также сумму средств, использованных по целевому назначению.

Образец заполнения декларации ЕСХН

Нулевая декларация

Если сельхозпроизводитель фактически не осуществлял деятельность, он не освобождается от обязанности заполнить и сдать отчетные документы. Специальной формы для подачи нулевой декларации законодательство не предусматривается, заполняется стандартный бланк с указание нулевых значений при расчете налога.

Заполнение нулевой декларации осуществляется по общим правилам, при этом необходимо соблюдать и общее требование о сроках ее направления в налоговый орган. Необходимо помнить, что налоговые органы имеют право осуществлять камеральные и выездные проверки в отношении всех категорий налогоплательщиков. Если по результатам проверки будет выявлен факт осуществления деятельности, плательщик будет привлечен к налоговой ответственности.

О заполнении нулевой декларации ЕСХН с конкретными примерами расскажет видео ниже:

Сроки сдачи

Сроки заполнения декларационных документов при работе на ЕСХН регламентированы статьей 346.10 НК РФ. По требованию нормативных актов, декларацию необходимо сдать в инспекцию ФНС не позднее 31 марта года. В случае, если предприятие или ИП прекращают свою деятельность, или переходят на , бланк декларации нужно представить не позднее 26 числа следующего месяца.

Нарушение сроков сдачи деклараций является основанием для привлечения к налоговой ответственности в виде штрафа. Это необходимо учитывать при подготовке документов для своевременной сдачи декларации.