Усн образец. Образец заполнения декларации УСН «доходы. Заполнение декларации по УСН: общие правила

Налог на добавленную стоимость (НДС) – это федеральный налог, который все организации и индивидуальные предприниматели использующие общую систему налогообложения (ОСНО) обязаны оплачивать в бюджет государства. Рассмотрим возможные способы и схемы как уменьшить НДС к уплате в 2018 году.

Организации и индивидуальные предприниматели применяют на практике различные способы и схемы уменьшения НДС.

1. Налоговые льготы

Применение налоговых льгот предусмотрено в статье 145 Налогового кодекса РФ. Организации и индивидуальные предприниматели имеют право на освобождение от уплаты налога, если сумма выручки от реализации товаров (работ, услуг) без учета налога на добавленную стоимость за три предшествующих последовательно месяца, не превышает в совокупности 2 млн. руб., согласно, пункту 1 статьи 145 НК РФ. Но юридические лица, которые реализуют подакцизные товары, перечень которых указан в статье 181 НК РФ, не могут воспользоваться налоговой льготой.

Возможность применения налоговой льготы организациями и индивидуальными предпринимателями, одновременно реализующих подакцизные и не подакцизные товары на данный момент является спорным. Специалисты Минфина России, в Письме от 31 октября 2013 года № 03-07-14/46542 указали, что в случае реализации налогоплательщиком подакцизных товаров утрачивается право на налоговую льготу. То есть теряется право на освобождение от уплаты налога, начиная с первого числа месяца, в котором был реализован подакцизный товар до окончания периода освобождения (пункт 2 статьи 145 НК РФ).

Получите 267 видеоуроков по 1С бесплатно:

Для получения налоговой льготы налогоплательщик должен предоставить не позднее 20-го числа месяца в налоговую службу следующие документы:

- выписку из бухгалтерского баланса;

- выписку из книги продаж;

- журнал полученных и выставленных счетов-фактур;

- индивидуальные предприниматели предоставляют выписку из книги доходов и расходов.

2. Переход на упрощенную систему налогообложения (УСН)

Переход на УСН избавляет организации от налога на добавленную стоимость. Но организации, использующие данный способ уменьшения налога к уплате, рискуют потерять своих контрагентов, работающих с НДС.

3. Перечисление задатка контрагенту

Перечисленный задаток контрагенту не подлежит налогообложению и тем самым позволяет уменьшить сумму уплачиваемого НДС.

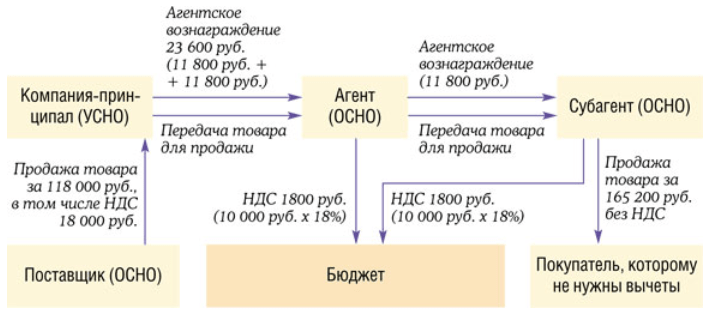

4. Агентский договор

Заключение агентского договора с контрагентом вместо договора купли-продажи. Агентский договор позволяет уменьшить расходы. Устанавливается только процент агентского вознаграждения, так как агент товар не покупает, а берет на реализацию.

5. Выдача денежного займа

Схема выдачи денежного займа вместо перечисления аванса контрагенту следующая:

- заключается соглашение о предоставлении займа контрагенту, где нужно указать на какие цели выдается заем;

- в соглашении указывается сумма равная стоимости аванса поставки;

- выданный денежный займ не облагается НДС;

- согласно договору поставки осуществляется отгрузка товара;

- согласно договору об оказании услуг предоставляют услуги;

- контрагенты утверждают Акт взаимозачета, в котором оговаривают условия погашения выданного займа за счет поставленного товара или за счет оказанных услуг.

6. Выплата аванса по векселю

Налогоплательщики не часто используют данный способ уменьшения НДС к уплате. Для применения вексельного аванса нужно:

- поставщику выпустить собственный вексель;

- вексель передать покупателю по акту;

- за полученный вексель, покупателю перечислить указанную сумму на расчетный счет векселедателю. В данном случае, перечисленные деньги налоговые агенты не будут считать как аванс;

- документально оформить взаимозачет после отгрузки товара или оказания услуги.

Чего нельзя делать при уменьшении НДС к уплате

Не рекомендуется для уменьшения налога использовать фирмы-однодневки или занижать общую сумму выручки. Если при проверке налоговая служба докажет, что была занижена общая сумма выручки, или что использованная фирма была однодневкой, то будет иметь право снять все ваши расходы. И на выявленную сумму расхода начислить НДС, соответственно автоматически начисляется пеня и штраф за несвоевременную уплату налога.

Рассматривая тот или иной из перечисленных выше способов уменьшения НДС, необходимо учитывать действующее налоговое законодательство и соблюдать регламент составления нормативных актов в пользу налогоплательщика. Корректно составленная бухгалтерская и юридическая документация бухгалтером обезопасит налогоплательщика от претензий налоговой службы.

Умельцы и НДС могут уменьшить, и прибыль сохранить в неприкосновенности. В основном, «игры» с суммами этого налога приводят лишь к отсрочке платежа по налогу. Однако переносить на следующий налоговый период «головную боль» текущего не значит уменьшать сумму налога к уплате. П, каждый налогоплательщик мечтает не платить совсем. Попробуем?

Что прятать?

НДС - косвенный налог. Создаешь добавленную стоимость – добавляй к продажной цене своего товара или услуги сумму налога. Ее тебе уплатит покупатель в составе цены товара. Казалось бы, ты просто передаешь бюджету ту сумму, которую тебе отдал покупатель, все свое остается при себе. Так почему же желание не платить столь сильно? Правильно! Недоплаченная в бюджет сумма налога на добавленную стоимость корректирует финансовое положение предпринимателя в сторону увеличения дохода, причем доход этот не облагается налогом на прибыль. Кроме того, изымать из оборота собственные деньги для уплаты налога в бюджет нужно сегодня, а покупатель, может быть, рассчитается завтра... А может статься, что не рассчитается никогда. Поэтому нужно «оптимизировать» (или «планировать») этот процесс. Главное, чтобы сумма НДС к уплате в бюджет была величиной, приемлемой для субъекта предпринимательства.

Порядок исчисления и уплаты в бюджет налога на добавленную стоимость установлен главой 21 НК РФ. Налогоплательщики платят в бюджет разницу между суммой налога, исчисленной по установленной ставке с налоговой базы, определяемой в соответствии со статьей 153 НК РФ, и суммой налоговых вычетов. Вычету подлежит сумма налога, предъявленная к уплате налогоплательщику продавцами при покупке товаров, работ, услуг, используемых в деятельности, облагаемой НДС.

Уменьшить сумму налога в бюджет можно двумя способами:

- занизить налоговую базу или применить пониженные ставки налога;

- увеличить сумму налоговых вычетов.

Особо упомянем и о третьем способе не платить НДС – для этого достаточно перестать быть его плательщиком. Способ не очень популярен, зато абсолютно законен.

Возможности для предприятия уменьшить налоговую нагрузку по НДС есть. Большинство из них вытекают из грамотного применения норм главы 21 НК РФ. Основное правило для предпринимателей, желающих снизить налоговую нагрузку: «обогатить бюджет» в меньшем размере можно, если предусмотреть вероятные налоговые последствия той или иной сделки на этапе ее планирования.

Освобождаемся от НДС

Способ предусмотрен самим налоговым законодательством. Основываясь на нормах статьи 145 НК РФ, компания имеет право на освобождение от обязанностей налогоплательщика при соблюдении некоторых условий, поименованных в статье.

Так, например, освободиться от уплаты НДС могут те компании, выручка которых за три предшествующих последовательных календарных месяца не превышает 2 000 000 рублей (без учета налога). Главное, чтобы субъект предпринимательства не продавал подакцизные товары, соответствовал критериям, предусмотренным нормам стьи 145 НК РФ и уведомил налоговый орган об использовании права на освобождение от НДС. В течение 12 следующих последовательных месяцев организация может не платить в бюджет НДС, если не утратит это право раньше. Правда организации придется восстановить суммы НДС, уже принятые к вычету, до использования права на освобождение от уплаты НДС. Плох этот способ и для тех, кто продает товары и услуги компаниям, применяющим общую систему налогообложения. Ведь не являясь плательщиком налога, вы не сможете выделять суммы налога в счетах-фактурах, а покупатели не смогут предъявлять НДС по приобретенным у вас ценностям, к вычету.

"Упрощенка"

Можно перевести свое предприятие на упрошенную систему налогообложения. В этом случае компания перестает быть плательщиком НДС, снижая затраты на оптимизацию. При этом есть одна сложность. Переход на «упрощенку» потребует восстанавливать суммы НДС по тем ценностям, по которым сумма налога уже принята к вычету, но которые не использованы в облагаемой НДС деятельности до момента перехода. Есть секрет, позволяющий этого избежать: реорганизация в форме выделения. Новая -правопреемник наделяется имуществом без обязанности начислять НДС при его передаче (подп. 2 п. 3 ст. 39 НК РФ и подп. 1 п. 2 ст. 146 НК РФ).Вновь созданному предприятию остается подать в налоговый орган заявление о своем желании перейти на «упрощенку». Восстанавливать НДС по имуществу, полученному при реорганизации, не нужно, поскольку реорганизуемая организация освобождена от обязанности восстанавливать НДС (п. 8 ст. 162.1 НК РФ), а вновь созданная компания вычетом не пользовалась, поэтому восстанавливать ей нечего (п. 3 ст. 170 НК РФ).

При применении такого способа помните, что никакие мероприятия не должны быть направлены исключительно на оптимизацию налогообложения (п. 9 постановления Пленума ВАС РФ от 12 октября 2005 г. № 53).

Вместо цены товара – штраф

Две компании заключают договор, условиями которого предусмотрены жесткие сроки исполнения. В договоре четко оговариваются штрафные санкции за нарушение, например, срока оплаты. При этом цена товара снижается при продаже на сумму штрафных санкций, которые получит продавец в случае «умышленного» нарушения условий договора. Выгода покупателя – в возможности сразу учитывать в расходах сумму признанных санкций за нарушение договора, выгода продавца – в возможности не начислять НДС на сумму полученной неустойки, поскольку она не связана с оплатой за товар, а является способом защиты нарушенного права. Санкции, полученные за нарушение условий хозяйственных договоров, не увеличивают налоговую базу по НДС (постановление ВАС РФ от 5 февраля 2008 г. № 11144/07).

Не нужно повторять эту операцию с одним и тем же контрагентом. Предусматривайте в договорах изначально выполнимые условия, потребуйте от покупателя письменного объяснения причин нарушения условий договора. При этом сами эти причины должны убедительно доказывать отсутствие в действиях покупателя «намеренности».

Маскируем полученные авансы

Способ столь же стар, как этот мир. В соответствии с подпунктом 15 пункта 3 статьи 149 НК РФ заем относится к операциям, не подлежащим обложению НДС. Поэтому на сумму аванса между продавцом и покупателем можно оформить договор займа, который впоследствии договором новации перевести в оплату по договору поставки. Притворность такой сделки налоговым органам доказать крайне сложно. Вместо договора новации можно осуществить возврат займа покупателю, который указанную сумму уже перечислит в качестве оплаты по договору поставки.

Нормы статьи 380 ГК РФ утверждают, что задаток авансом не является, а потому с него не надо начислять НДС. Вопрос, конечно, спорный, и для его решения в пользу налогоплательщика придется обращаться в суд.

Предоставляем коммерческий кредит

Распространен случай, когда в одном налоговом периоде реализуется большая партия товара или дорогостоящие основные средства. Продавец, имея предварительную договоренность с покупателем, снижает стоимость имущества с одновременным предоставлением отсрочки платежа. Сумма процентов оказывается равна сумме скидки. Итогом таких действий является уменьшение выручки от продажи товаров, а следовательно, налоговой базы по НДС. Проценты по коммерческому кредиту не связаны с оплатой товаров, поэтому в налоговую базу по НДС не включаются (подп. 3 п. 3 ст. 149 НК РФ).

Дружественные компании

Для того чтобы постоянно регулировать сумму налога к уплате, можно воспользоваться правом, установленным пунктом 12 статьи 171 НК РФ, а именно: получить вычет с аванса, уплаченного поставщику. Вычет возможен при наличии соответствующего счета-фактуры. Этот метод хорошо работает, когда одна из компаний холдинга за налоговый период имеет сумму налога к возмещению из бюджета, а другая, напротив, обязанность уплатить значительно бо льшую сумму в бюджет.

Дружественные компании могут применить давальческую схему. Она позволяет не потерять «входной» НДС при приобретении материалов у «упрощенцев». Собственник товаров, получаемых в результате переработки, является давалец, он отдаст на переработку компании с общим режимом налогообложения материалы и будет реализовывать готовую продукцию. Переработчик же получит за свои услуги минимальную сумму вознаграждения.

В рамках простого товарищества можно передать любое имущество без начисления НДС. Две компании заключают договор простого товарищества и вносят вклады в совместную деятельность: одна сторона – имуществом, другая – денежными средствами. Восстановленный при передаче вклада в простое товарищество НДС само товарищество примет к вычету. При прекращении договора простого товарищества имущество распределяется между участниками. Заинтересованная сторона может получить вместо денежного вклада имущество, ведь оно в долевой собственности делится по усмотрению собственников (п. 1 ст. 252 ГК РФ). Если при выходе из простого товарищества участник получает имущество, по стоимости не превышающее его первоначальный вклад, НДС не начисляется (подп. 1 п. 2 ст. 146 НК РФ).

Товар в нагрузку

Продавец реализует основной товар, облагаемый налогом по ставке 18 процентов с минимальной наценкой. При покупке одного товара покупателю предлагается другой, реализация которого облагается налогом по ставке 10 процентов. Второй товар продается с максимальной наценкой. Такая операция серьезно влияет на сумму налога, исчисленную к уплате за налоговый период.

Купим что-нибудь ненужное

Самый простой способ уменьшить сумму НДС, которая «случайно» вылезла к уплате уже накануне сдачи декларации – купить ненужные вещи. Это не решит проблемы высокого НДС, однако позволит получить отсрочку. Но имейте в виду – постоянное применение метода приводит к затовариванию склада. Кстати, даже если товар еще не оприходован на склад покупателя, но переход права собственности состоялся, организация при наличии счета-фактуры поставщика может принять «входной» НДС к вычету. Конечно, приобретенные товары можно и списать, но в этом случае «входной» НДС придется восстановить. Есть способы этого не делать. Судебная практика подтверждает, что списание товаров по обоснованным причинам дает право НДС не восстанавливать. К обоснованным причинам можно отнести хищение, недостачу илуи чрезвычайную ситуацию.

Отрегулировать сумму НДС к уплате можно и переносом вычета на более поздний срок. Задержка ввода в эксплуатацию основных средств, изменение даты получения счета-фактуры поставщика или оттягивание момента оприходования товара приводит к возможности использовать вычет в другом налоговом периоде.

Сумму НДС к уплате можно спрогнозировать уже на стадии подготовки сделки. Пути оптимизации зависят исключительно от условий различных договоров и содержания хозяйственных операций.

Перечень способов налогового планирования, приведенный здесь, далеко не полный. Основываясь только на нормах НК РФ, имеющейся арбитражной практики и на разъяснениях Минфина каждая конкретная сделка может быть проведена таким образом, что налоговое бремя не окажется неподъемным.

Ирина Сидорова, финансовый консультант юридической компании

Находящиеся на УСН организации и ИП должны сдать декларацию за 2018 год не позднее 01.04.2019 и 30.04.2019 соответственно. О бланке налоговой декларации и особенностях ее заполнения расскажем в нашей консультации (п. 1 ст. 346.23 , п. 7 ст. 6.1 НК РФ).

Декларация по УСН 2018-2019: бланк

Бланк «упрощенной» налоговой декларации (форма по КНД 1152017) утвержден Приказом ФНС от 26.02.2016 № ММВ-7-3/99@ и применяется с отчетности за 2016 год. В ближайшее время изменений в декларацию не предвидится. Поэтому за 2018 год упрощенцы должны отчитаться по старой форме.

Форму декларации можно найти в Приложении №1 к Приказу.

Сдача декларации по УСН: электронно или на бумаге

Налоговая декларация по УСН за 2018 год может представляться как в бумажном, так и в электронном виде. Требование п. 3 ст. 80 НК РФ об обязательности электронной формы декларации при среднесписочной численности работников более 100 человек к упрощенцам, можно сказать, не относится, ведь при такой численности применять УСН организации и ИП не вправе (пп. 15 п. 3 ст. 346.12 НК РФ).

Состав налоговой декларации

Перечень листов и разделов, которые упрощенец должен представить в составе своей налоговой декларации, зависит от выбранного объекта налогообложения:

Указанные листы и разделы (кроме разделов 2.1.2 и 3) представляются, даже если упрощенец подает нулевую декларацию по УСН.

Для тех, кто работает по «упрощенке», в текущем 2016 году предстоит сдавать основную декларацию по новой форме. В данной статье вы сможете найти не только сам бланк подобного декларационного документа, но и порядок внесения в него всех необходимых данных

01.09.2016Все о сроках сдачи декларационных документов для «упрощенки» на 2017 год

Российской законодательной системой в 2016 году установлены следующие сроки сдачи декларационной документации для тех фирм, что работают по «упрощенке». Так, за текущий 2016 год отчетность сдают в 2017 году:

- до 31 марта организации;

- до 2 мая предприниматели.

Новшества, введенные в декларацию по «упрощенке»

Для единого налога декларационные документы в 2017 году фирмы, работающие по «упрощенке», сдают до 31 марта (организации) и до 2 мая (предприниматели). Но второй срок изменен со 2 мая на 4, потому что последний день апреля будущего года выпадает на субботу - НК, статьи №346.23 (пункт 1) и №6.1 (пункт 7). За ежеквартальные периоды отчетность не сдается, так как основной декларационный отчет предоставляется по итогам прошедшего года. Также следует учитывать, место сдачи отчетов:

- организации в налоговую инспекцию по месту нахождения;

- ИП в ИНФС - по месту проживания.

Специалисты напоминают: декларационная документация предоставляется в ИНФС тремя способами. Первый - лично либо через официального представителя, второй - с помощью почтовых услуг, третий - по Интернету. Можно выбрать любой из названных способов, что осуществляется на добровольных началах - НК, статья №80.

Также для сдачи подобной документации в 2017 году предусмотрены новые бланки, утвержденные приказом №ММВ-7-3/99@ ФНС от 26.02.16 г.

Как утверждают специалисты, основное нововведение в бланке декларационного отчета для тех, кто работает по «упрощенке» - это раздел для «доходников», в который должны вноситься сведения об уплаченном торговом сборе. Дело в том, что это необходимо для того, чтобы правильно прописать и рассчитать все цифровые значения сумм торгового сбора (именно на них можно уменьшать единый налог). А «упрощенцы» вместе с объектами «доходы» ставят и торговый сбор в вычет по налогу на одном уровне с взносами и выплатами пособий по больничным листам.

Также в обновленном бланке предусмотрена возможность корректировки ставок налогов по «упрощенке» с объектом «доходы». Подобное нововведение является очень полезным в первую очередь для ИП, что попали под налоговые каникулы. Такие ИП, работающие по «упрощенке», не выплачивают единый налог, потому что для них введена нулевая тарификация.

Следующее важное новшество - в новый бланк не нужно вписывать коды объектов налогообложения. Это связано с тем, что они уже внесены в названии разделов декларационного документа. Не предусмотрено место для проставления печати, поэтому необходимость в ее проставлении автоматически отпадает. Это проще для тех организаций, что вообще работают без печати.

Новый бланк для декларационного отчета по «упрощенке»

Нюансы заполнения декларационного бланка по «упрощенке»:

1. Специалисты утверждают, что новый бланк подобной отчетной формы содержит шесть основных разделов. Но нюансом их заполнения является следующее - в Порядке нет четких указаний, сдают только заполненные разделы или все. Поэтому в местной налоговой службе нужно уточнить данный момент.

2. Бланк можно заполнять двумя способами:

- от руки (ручкой с чернилами одного из цветов - синего, фиолетового, черного);

- на компьютере (с последующей распечаткой на принтере).

3. В отдельном поле разделов бланка можно указывать только один показатель:

- если это цифровые значения денежных сумм, то они должны прописываться в целых числах рублей, при этом значение копеек округляется, согласно математическим правилам;

- текстовое поле должно быть заполнено печатными символами заглавными буквами, шрифт Courier New 16-18 пт. (если текстовые данные вносить не нужно, тогда ставят прочерк - «-»).

4. Каждое цифровое значение следует вписывать, начиная слева, внося данные в первую ячейку (в оставшихся пустых клеточках ставят прочерки).

5. Все страницы бланка необходимо пронумеровать, при этом проставит ИНН, КПП самого плательщика налогов (при этом правила вписывания данных остаются теми же: с первой ячейки слева, в оставшихся клеточках ставят прочерки).

Заполняем титульную страницу декларационного бланка по «упрощенке»

Существует несколько основных правил по внесению информации в новые бланки декларационных отчетов за 2016 год. Рассмотрим их более подробно:

1. Строка «Номер корректировки» - в первой клеточке вписывают «0», две следующие будут с прочерками (в случае повторного заполнения подобного бланка, то есть при уточнении уже поданных ранее сведений, вписывают номер следующего по порядку бланка, например, «1 - - »).

2. Строка «Налоговый период» - сведения вносятся так, как рекомендует Порядок (приложение №1), то есть по завершении отчетного года проставляют «34».

3. Строка «Отчетный год» заполняется в соответствии с текущими данными.

4. Строка «Предоставляется в налоговый орган (код)» - вносят соответствующую информацию.

5. Строка «По месту нахождения (учета) (код)» - прописывают следующую кодировку, которая предусмотрена Порядком (приложение №2):

- организации - «210»;

- ИП - «120».

6. В следующих строках вписывают полное название организации (без сокращений), ИП - свои личные данные (то есть ФИО).

7. В строках с информацией о реорганизации/ликвидации вписывают коды этих форм и ИНН, КПП - Порядок, приложение №3, пункт 2.6.

После внесения всех требуемых данных заполнитель еще записывает в бланк свой номер телефона, который будет являться контактным, указывает полное количество страниц данного декларационного документа, перечень прилагаемых документов (это может быть доверенность, составленная самим плательщиком налогов по «упрощенке»).

Также все внесенные сведения и их правдивость должен подтвердить руководящий работник организации/ИП. Для этого в соответствующей клеточке нужно проставить «1», если подтверждение достоверности информации выполняется не самим руководителем, а его уполномоченным представителем, то вписывают «2».

Следует помнить, что без указания сведений о руководителе фирмы, его подписи и даты заполнения бланка, документ в налоговой службе не примут. Поэтому обратите внимание:

- ИП подписывает заполненный бланк и проставляет дату заполнения (его ФИО уже внесены ранее).

- Представитель плательщика налогов, который является физическим лицом, вносит свои полные данные построчно, а также реквизиты доверенности.

- Представитель налогоплательщика, который является юрлицом, вписывает данные того документа, что подтверждает все его полномочия, а также ФИО того лица, что является уполномоченным представителем, и наименование этого юрлица.

Кроме титульной страницы заверяются и последующие разделы бланка, с проставлением даты заполнения. Эти разделы может подписать только тот человек, что уже подписывал титульную страницу.

А вот тот раздел, что отводится для заполнения сотрудниками налоговой службы остается незаполненным.

Копия доверенности предоставляется вместе с заполненным бланком декларационного документа в том случае, если он сдается в налоговую службу официальным представителем плательщика налогов.

Данный «Раздел 1.1» может заполнять только тот плательщик по «упрощенке», у которого объектом налогообложения являются «доходы». Здесь необходимо будет вписать цифровое значение суммы налога (авансовых платежей), что могут быть уплачены в бюджет либо уменьшены (основанием служат «Раздел 2.1.1» и «Раздел 2.1.2»). Рассматриваемый нами раздел содержит четыре условных блока с показателями по авансовым выплатам (уплачиваются или уменьшаются на протяжении всего отчетного года), а также итоговым суммам по доплате/уменьшению.

Каждый блок начинают заполнять с указания кода по ОКТМО согласно с местом нахождения фирмы (для ИП это место проживания) - такие данные вносят в строки «010» (требует обязательного заполнения), «030», «060», «090» (содержат подтверждение смены места нахождения или проживания, если изменений не было, то проставляются прочерки).

Конкретизируем внесение информации о суммах налогов: «020» - авансовый платеж по налогу, уплаченный за первый квартал отчетного периода (внесенная до 25.04.16 г.). Цифровое значение этого платежа высчитывается следующим образом: от суммы авансового платежа за первый квартал (данные взяты со строки «130» «Раздел 2.1.1») отнимается цифровое значение налогового вычета - «Раздел 2.1.1», строка «140». При этом следует помнить, вычет при применении «упрощенки» включает в себя (конечно же, в рамках исчисленной суммы):

- страховые взносы;

- больничные пособия;

- платежи по страховым договорам на добровольной основе - НК, статья №346.21, пункт 3.1.

При ведении деятельности, что предусматривает установление торгового сбора, то еще сокращается и авансовый платеж на ту величину, которая была выплачена в качестве этого сбора за первый квартал. Это значение нужно указывать в бланке в обязательном порядке или проставлять «0». Мы его высчитываем так: от цифрового показателя суммы уже исчисленного аванса по налогу за первый квартал (данные берутся из «Раздела 2.1.1» в строке «130») следует вычесть цифровое значение налогового вычета (данные из «Раздела 2.1.1», строка «140») минус величину той суммы, которая составляет уплаченный торговый сбор за тот же отчетный период (данные из «Раздела 2.1.2», строка «160»).

Внесение данных по авансовому платежу тоже имеет ряд своих нюансов:

1. Строка «040» - информация по итогам первого полугодия (до 25.07.16 г.), что имеет положительное значение либо равна «0» (цифровое значение высчитывается так: от значения из «Раздела 2.1.1» строки «131» (сумма исчисленного аванса за этот период) минус значение из «Раздела 2.1.1» строки «141» (налоговый вычет) минус значение из строки «020» (аванс к уплате за первый квартал).

2. Строка «050» - отрицательное значение, полученное в результате приведенных выше расчетных математических операций, что вписывается со знаком «+» (сумма авансов к уменьшению за первые полгода деятельности). При наличии торгового сбора авансовый платеж можно сократить на ту величину, что соответствует сумме уплаченного сбора за первые полгода отчетного периода. В бланк вноситься значение равное «0» или превышающее его. Вычисляют его следующим образом: от цифрового показателя, взятого из «Раздела 2.1.1» строки «131» (исчисленный аванс за полгода), вычитают:

- цифру из «Раздела 2.1.1» строки «141» (налоговый вычет);

- цифру из «Раздела 2.1.2» строки «161» (торговый сбор за первый квартал);

- цифру из строки «020» (аванс к уплате за первый квартальный период).

3. Строка «070» - содержит положительные или нулевые значения, это авансовый платеж за девятимесячный отчетный период (внесенный до 25.10.16 г.), который рассчитывается следующим образом: от цифрового показателя аванса за этот период (данные из «Раздела 2.1.1 строки «132») вычитаются следующие показатели:

- из «Раздела 2.1.1» строки «142» (налоговый вычет этого периода);

- из строки «020» (аванс к уплате за первый квартальный период);

- из строки «040» (аванс к уплате за первые полгода).

- Строка «080» - отрицательное значение предыдущих расчетов, что соответствует сумме авансов к уменьшению за девятимесячный отчетный период.

В случае наличия торгового сбора можно провести сокращение авансовых выплат на ту величину, которая соответствует уплаченному сбору за девять месяцев отчетного периода. Она рассчитывается так: от значения из «Раздела 2.1.1» строки «132» (суммы исчисленного аванса за девятимесячный период) вычитают:

- цифру из «Раздела 2.1.1» строки «142» (налоговый вычет);

- цифру из «Раздела 2.1.2» строки «162» (торговый сбор за этот период);

- цифровой показатель суммы нескольких авансов с учетом всех уменьшений (данные из «020» + «040» - «050»).

Третий блок рассматриваемого раздела - строка «100», также требует проведения математических расчетов. Из цифрового показателя суммы единого налога за отчетный годовой период (эти данные размещены в «Разделе 2.2» строке «273») вычитают суммарный показатель всех авансов, предназначенных к уплате (плюсуются такие показатели: «020» + «040» + «070»). Полученный результат в сотой строке указывается в том случае, когда он:

- больше «0»;

- равен «0»;

- цифровой показатель строки «273» (из «Раздела 2.2») больше, чем цифры строки «280» из того же раздела;

- цифровой показатель строки «273» (из «Раздела 2.2») равен значению строки «280» из того же раздела.

Последнее объясняется тем, что за отчетный год единый налог должен превышать минимум либо быть ему равным. В обратном случае, то есть при отрицательном показателе, полученный результат записывают в строку «110». Не нужно забывать учитывать и показатели строк «050» и «080», которые отражают наличие авансов к уменьшению.

Может быть так, что минимальный налог, прописываемый в «Разделе 2.2» (строка «280»), окажется больше показателя единого налога - тот же раздел, строка «273». В этом случае в строке «120» данного раздела прописывается цифровой показатель суммы минимального налога, который следует уплатить, уже с проведенной коррекцией с учетом авансов. Например, цифровой показатель из строки «280» («Раздел 2.2») исчисленного налогового минимума больше, чем величина всех авансовых выплат за отчетный годовой период. Значит, нужно в бланк внести разницу между этими показателями (при этом учесть и суммы авансов к уменьшению) - строка «110». А в строке «120» поставят прочерк, если цифровой показатель авансовых выплат будет больше.

Заполняем «Раздел 2.1.1»

Этот раздел следует заполнять тем, кто работает по «упрощенке» с объектом «доходы». Сначала вносится информация в строку «102»:

- «1» ставится для организации и для ИП, что совершал выплаты физлицам;

- «2» - для ИП, что не совершал никаких выплат.

В следующих четырех строках «110» - «113» прописываются данные, касающиеся доходов с нарастающим итогом за все отчетные периоды этого года, то есть вся налоговая база. Следующие четыре строки «120» - «123» содержат цифровые показатели налоговой ставки. Чтобы заполнить строки «130» - «133», нужны цифры исчисленного налога/авансов по каждому налоговому периоду за год, которые получают методом умножения: значения предыдущих четырех строк умножают на налоговую ставку.

Полученные показатели исчисленного налога следует обязательно корректировать с учетом вычета. И последние четыре строки «140» - «143» предназначены именно для этого (НК, статья №346.21, пункт 3.1). Эти данные по суммам вычета вносятся в бланк с нарастающим итогом по каждому налоговому периоду отчетного года (они нужны, чтобы правильно внести информацию в «Раздел 1.1»).

Заполняем «Раздел 2.1.2»

В данный раздел вносят информационные сведения те, кто работает по «упрощенке» с объектом налогообложения «доходы», но с торговым сбором.

Рассмотрим построчное заполнение этого раздела:

- Строки «110» - «113» содержат данные по доходам за все отчетные периоды текущего года, что вносятся по нарастающему итогу (такие записи совершались и в предыдущем разделе бланка).

- Строки «120» - «123» - значения налоговых ставок.

- Строки «130» - «133» - цифровые показатели сумм исчисленного налога/авансовых выплат за каждый налоговый период отчетного года (значения строк «110» - «113» умножаются на цифровые показатели строк «120» - «123»).

- Строки «140» - «143» отражают цифровые показатели тех величин, что уменьшают налог (НК, статья №346.21, пункт 3.1), и указываются с нарастающим итогом по каждому отдельно взятому налоговому периоду отчетного года. Особенностью заполнения данного раздела является отражение показателей, касающихся торгового сбора. Если таковой имеется, то цифровые значения строк «110» - «143» этого раздела дублируют такие же строки предыдущего «Раздела 2.1.1».

- Строки «150» - «153» предназначены для внесения цифровых значений сумм торгового сбора, что соответствуют фактическим выплатам, произведенным за 2016 год (с нарастающим итогом по каждому отчетному периоду отдельно).

- Строки «160» - «163» - в них прописываются цифровые значения величин, на которые возможно уменьшить налоговые выплаты/авансы:

- при меньшем значении суммы исчисленного аванса по налогу («Раздел 2.1.2», строки «130» - «133») с уже учтенными вычетами («Раздел 2.1.2», строки «140» - «143») в отличии от цифрового значения величины торгового сбора, уплаченного по факту в этом отчетном годовом периоде («Раздел 2.1.2», строки «150» - «153»), математические расчеты нужно проводить так: от показателей «130» - «133» отнимают показатели «140» - «143» (из «Раздела 2.12»);

- при большем значении суммы исчисленного аванса по налогу («Раздел 2.1.2», строки «130» - «133») с уже учтенными вычетами («Раздел 2.1.2», строки «140» - «143») в отличии от цифрового значения величины торгового сбора, уплаченного по факту в этом отчетном годовом периоде («Раздел 2.1.2», строки «150» - «153»), или равном «0» математические расчеты не выполняются, а дублируются цифры из строк «150» - «153» (из «Раздела 2.1.2»).

Эти показатели из строк «160» - «163» не могут превышать показатель размера исчисленного налога/авансов, которая уже уменьшена на величину вычета.

Заполняем «Раздел 2.2»

Этот раздел предназначен для тех, кто работает по «упрощенке», но при выплате налогов учитывает и доходы, и расходы. Его заполнение производят в следующем порядке:

1. Строки «210» - «213» - вписывают цифровое значение сумм полученной прибыли в отчетном налоговом периоде за текущий год с нарастающим итогом.

2. Строки «220» - «223» - вносятся цифровые значения расходов за этот же период, также с нарастающим итогом (при этом в них включается и разница между величиной уже уплаченного минимального налога и величиной налога, который исчислялся в общем порядке за предыдущий период; в случае наличия убытков, их величина вносится в строку «230»). Специалисты обращают внимание на тот факт, что прибыль должна превышать размеры расходов!

3. В следующих строках «240» - «242» записываются показатели налоговой базы, которая рассчитывается по следующей формуле: из значений строк «210» - «212» вычесть значение строк «220» - «222» (то есть из суммы прибыли отнять сумму трат).

4. Налоговая база за отчетный год записывается в таких строках:

- «243» - при показателе, превышающем нулевое значение или равном «0» (рассчитывается так: «213» - «223» - «230», то есть от величины годовой прибыли отнимают сначала величину всех трат за этот период, потом минусуют еще и убытки по прошлому году);

- «253» - полученное значение предыдущих расчетов меньше «0» (в этом случае во внимание не принимаются убытки за прошлый год).

5. Строки «260» - «263» содержат информацию о применяемой налоговой ставке за все отчетные периоды текущего года. Значение такой ставки колеблется от 5% до 15% (зависит от регионального законодательства).

6. Строки «270» - «273» - это результаты математической операции, с помощью которой вычисляют сумму исчисленных авансов и налога: цифровой показатель налоговой базы за каждый отчетный период года умножают на налоговую ставку. Если при расчетах получено отрицательное значение (то есть убыток), в соответствующей строке ставят прочерк.

7. Строка «280» - прописывается цифровой показатель суммы исчисленного за весь текущий год минимального налога. Он определяется следующим образом: «213» (годовая прибыль) умножают на 1%.

Последняя строка заполняется обязательно в любом случае.

Заполняем «Раздел 3»

Этот раздел в декларационном бланке будет последним. Он содержит в себе отчетные сведения о целевом использовании:

- имущества;

- работ;

- услуг;

- целевых поступлений;

- целевого финансирования.

Цель данного раздела - подать справочную информацию. Его должны заполнять те плательщики налогов, что получили денежные средства согласно НК - статья №251, пункты 1-2. Но информация о субсидировании автономными учреждениями в него включена не будет.

Рассмотрим все нюансы заполнения этого раздела по порядку:

- Графа «1» содержит наименования и кодированные сведения о полученных средствах целевого назначения (согласно Порядку, приложению №5).

- Графа «2» - в нее переносят сведения из отчета за прошлый период по полученным средствам, которые никуда не были использованы, но срок их применения еще не истек, или они вообще не имеют уточненного периода использования (указывается дата получения этих денег на счет либо сразу в кассу, дата получения имущества/услуг с установленным периодом использования).

- Графа «3» - прописывается величина тех денежных средств, что имеют не истекший период применения в этом году, и без периода использования (еще они находят отражение в графе «6» отчетного документа за прошедший налоговый годовой период). Заметьте, что такие графы, как «2» и «5», могут заполнять только организации, занимающиеся благотворительной и некоммерческой деятельностью, при получении ними финансирования, направленного на определенную цель, с установленным точным периодом использования их по назначению. Также это могут делать и коммерческие фирмы, что получают финансы с определенным сроком применения (в соответствии с НК - статья №251, пункт 1).

- Графа «7» - цифровые значения сумм, включенных в состав внереализационной прибыли (в случае нарушения целевых условий их назначения - НК, статья №250, пункт 14).

Немного информации по кодированным данным целевых финансов:

- коды «010» - «112» - включают в себя имущество, что было получено и применялось по его прямому назначению (но при этом ведется раздельный учет прибыли и трат в рамках подобного целевого финансирования, в противном случае такие средства будут облагаться соответствующим налогом с момента их поступления - НК, статья №251, пункт 1, подпункт 14);

- код «010» - это целевые средства, понимаемые как гранты - НК, статья №251, пункт 1, подпункт 14;

- код «112» - те средства, что находятся в использовании собственников помещений в многоквартирных жилых домах, и поступают на те счета, с помощью которых осуществляется управление этими домами (ТСЖ, жилищно-строительные кооперативы, управляющие организации), специализированных фирм некоммерческого направления с деятельностью, что обеспечивает проведение капремонтов и т. д.;

- коды «120» - «324» - для фирм-получателей, которые ведут раздельный учет прибыли и трат, что производятся в пределах целевого финансирования - НК, статья №251, пункт 2, абзац 1.

Если раздельный учет отсутствует, то фирмы некоммерческого направления полученные целевые финансы должны рассматривать в качестве налогооблагаемых с момента их поступления на счет или в кассу.

Строка «Итог по отчету» содержит в себе итоговые величины тех сумм, что содержаться в этом разделе - графы «3», «4», «6», «7».

Как правильно заполнять декларационный бланк на 2017 год: на примере конкретных ситуаций

Специалисты предлагают ознакомиться с несколькими ситуациями, которые требуют учета определенных нюансов по заполнению основных разделов нового декларационного бланка, рассчитанного на «упрощенку». Но в Порядке нет четких указаний о предоставлении в налоговую службу этого бланка, то есть он сдается весь с незаполненными строками, либо сдавать нужно только заполненные разделы. Этот момент нужно уточнять в местной налоговой службе.

Первый образец: «упрощенка» с объектом налогообложения «доходы»

Фирма «Заря» является обществом с ограниченной ответственностью и работает по «упрощенке» с объектом «доходы». Нам известны следующие факты:

2. Начисленные страховые взносы, уже выплаченные в 2016 году:

- первый квартал - 100 тысяч рублей;

- первое полугодие - 200 тысяч рублей;

- девять месяцев - 300 тысяч рублей;

- год - 400 тысяч рублей.

3. Торговый сбор за 2016 год:

- девять месяцев - 21 тысяча рублей;

- год - 42 тысячи рублей.

Больше данных о суммах, включаемых в вычет, нет.

Данный бланк декларационного документа в местную налоговую службу сдает бухгалтер фирмы, на которого оформлена доверенность. Ознакомьтесь с его заполнением:

Второй образец: «упрощенка» с объектом налогообложения «доходы минус расходы»

Фирма «Заря» является обществом с ограниченной ответственностью и работает по «упрощенке» с объектом «доходы минус расходы». Нам известны следующие факты:

1. Прибыль за 2016 год по нарастающему итогу:

- первый квартал - 1 миллион 200 тысяч рублей;

- первое полугодие - 2 миллиона 200 тысяч рублей;

- девять месяцев - 3 миллиона рублей;

- год - 4 миллиона 500 тысяч рублей.

2. Показатели расходов, произведенных в 2016 году:

- первый квартал - 500 тысяч рублей;

- первое полугодие - 800 тысяч рублей;

- девять месяцев - 1 миллион 200 тысяч рублей (учитывается и торговый сбор - 21 тысяча рублей);

- год - 2 миллиона 600 тысяч рублей (учитывается и торговый сбор - 42 тысячи рублей).

Так как убытков за прошлый год не имеется, то они не учитываются. Также ранее минимальный налог этой фирмой выплачен не был.

Бланк декларационного документа заполнялся бухгалтером этой фирмы, он же сдает это документ в местную налоговую службу.

Титульная страница этого бланка заполнялась также как в предыдущем примере.

Лариса

Всё это понятно. Но, если ИП применяет ставку 0 % (т.н. "налоговые каникулы"): заполняю строки 260-263 - 0 в программе "Налогоплательщик", при контроле выдаёт ошибку: заполните эти строки. Игнорирую. Но нужно ли по строке 280 указывать сумму исчисленного минимального налога? Программа не дает это сделать.

По итогам года организации и ИП, находящиеся на упрощенке, представляют в свою инспекцию налоговую декларацию по УСН. Где взять бланк налоговой декларации по УСН в 2016 году, в какие сроки декларация представляется и как заполняется, расскажем в нашей консультации.

Налоговая декларации по УСН в 2016 году: бланк

Форма Налоговой декларации по УСН в 2016 году утверждена Приказом ФНС от 26.02.2016 № ММВ-7-3/99@ и приведена в Приложении № 1 к этому Приказу. В правовой базе налоговую декларацию можно также найти по коду КНД 1152017. Указанным Приказом утвержден и Порядок заполнения декларации (Приложение № 3 к Приказу).

Декларация по УСН: сроки сдачи в 2016 году

Срок сдачи налоговой декларации по упрощенке для организаций - не позднее 31 марта следующего года. Для ИП этот срок удлинен: декларация за год должна быть представлена не позднее 30 апреля следующего года (п. 1 ст. 346.23 НК РФ). При этом если последний день сдачи декларации приходится на выходной, крайняя дата переносится на ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ). Так, для ИП налоговая декларация по УСН за 2016 год может быть представлена не позднее 02.05.2017.

При прекращении деятельности по УСН организация и ИП в течение 15 рабочих дней после даты прекращения подают в свою налоговую инспекцию уведомление об этом с указанием даты прекращения деятельности (п. 8 ст. 346.13 НК РФ). Декларация на УСН в таком случае подается не позднее 25-го числа следующего месяца (п. 2 ст. 346.23 НК РФ).

Если в период применения УСН упрощенец перестал удовлетворять , налоговая декларация по УСН представляется не позднее 25-го числа месяца, следующего за кварталом, в котором право применения упрощенки было потеряно.

Какие разделы заполнять в Налоговой декларации по УСН

Состав разделов, которые заполняются в декларации, зависит от выбранного объекта налогообложения:

| Объект налогообложения | Разделы декларации по УСН |

|---|---|

| «Доходы» | — Титульный лист |

| — Раздел 1.1 | |

| — Раздел 2.1.1 | |

| — Раздел 2.1.2 (если по виду деятельности уплачивается торговый сбор) | |

| п. 1 и п. 2 ст. 251 НК РФ). | |

| «Доходы минус расходы» | — Титульный лист |

| — Раздел 1.2 | |

| — Раздел 2.2 | |

| — Раздел 3 (если получены целевые средства, указанные в п. 1 и п. 2 ст. 251 НК РФ). |

Заполнение декларации по УСН: общие правила

Все стоимостные показатели в декларации приводятся в полных рублях. При заполнении от руки необходимо использовать чернила черного, фиолетового или синего цвета. Исправление ошибок с помощью корректирующего средства не допускается. Заполнение полей декларации производится слева направо, начиная с первого (левого) знакоместа. Текстовые поля декларации заполняются заглавными печатными символами. В пустых ячейках проставляются прочерки.

При подготовке декларации на компьютере и последующей ее распечатке прочерки в пустых ячейках можно не проставлять. При этом должен использоваться шрифт Courier New высотой 16 — 18 пунктов.

Форма реорганизации (ликвидации): код в декларации по УСН

Если налоговая декларация по УСН представляется в связи с реорганизацией или ликвидацией организации, то на титульном листе указывается соответствующий код формы реорганизации (ликвидации):

В какую инспекцию сдается декларация по УСН: код

Код места представления декларации, который указывается на титульном листе, может принимать следующие значения:

Декларация по УСН в 2016 г. с объектом «доходы»: образец заполнения

Для заполнения декларации воспользуемся следующими условными данными:

| Период | Сумма доходов (нарастающим итогом), руб. | Сумма исчисленного авансового платежа/ налога, руб. | Вычитаемые суммы* (нарастающим итогом), руб. | Сумма, на которую может быть уменьшен авансовый платеж/ налог, руб. | Сумма авансового платежа/ налога к доплате, руб. |

|---|---|---|---|---|---|

| 1-ый квартал | 320 000 | 19 200 (320 000*6%) | 11 100 | 9 600 (11 100 > 19 200/2) | 9 600 (19 200 - 9 600) |

| полугодие | 945 000 | 56 700 (945 000*6%) | 19 800 | 19 800 (19 800 56 700/2) | 27 300 (56 700 - 19 800 - 9 600) |

| 9 месяцев | 2 100 000 | 126 000 (2 100 000*6%) | 52 200 | 52 200 (52 200 126 000/2) | 36 900 (126 000 - 52 200 - 9 600 - 27 300) |

| Календарный год | 3 090 000 | 185 400 (3 090 000*6%) | 107 500 | 92 700 (107 500 > 185 400/2) | 18 900 (185 400 - 92 700 - 9 600 - 27 300 - 36 900) |

*Вычитаемые суммы - это суммы, на которые упрощенцы с объектом «доходы» могут уменьшить свой налог. К ним относятся (п. 3.1 ст. 346.21 НК РФ):

- уплаченные с выплат работникам взносы во внебюджетные фонды;

- выплаченные за счет работодателя пособия по временной нетрудоспособности (кроме несчастных случаев на производстве и профзаболеваний);

- платежи по добровольному страхованию работников на случай их временной нетрудоспособности при определенных условиях.

Эти платежи могут уменьшать налог максимум на 50%. Это правило применяется ко всем организациям-упрощенцам и тем упрощенцам-ИП, которые производят выплаты физлицам.

Если у ИП на упрощенке работники отсутствуют, то он может уменьшить свой налог на уплаченные страховые взносы в ПФ РФ и ФФОМС в фиксированном размере без ограничений. Это означает, что налог при УСН платить не придется, если взносы за себя у ИП превысили сумму рассчитанного налога.

Декларация по УСН в 2016 г. с объектом «доходы минус расходы»: образец заполнения

Для заполнения декларации воспользуемся следующими условными данными.