Схема минимизации оптимизации платежей по ндс. НДС: проблемы и решения

Налоговые риски, связанные с возможными нежелательными финансовыми последствиями для организации из-за совершенных ошибок при исчислении НДС, требуют повышенного внимания и тщательного управления. Сложность управления указанными рисками вызвана, в частности, отсутствием четкого и однозначного правового регулирования в отношении данного налога. Например, гл. 21 "Налог на добавленную стоимость" НК РФ налогоплательщикам предписано ведение раздельного учета. Рассмотрим практические аспекты организации данного учета и налоговые риски, возникающие при этом у организации, которая одновременно осуществляет операции, как подлежащие налогообложению НДС, так и не подлежащие налогообложению (освобожденные от налогообложения).

В мире существуют две модели взимания НДС: европейская и канадская. Европейская модель используется подавляющим большинством стран мира, тогда как канадская (ее еще иногда называют новозеландской) действует лишь в отдельных государствах. Кроме Канады и Новой Зеландии ее применяют в Сингапуре, Австралии, Южной Корее и ЮАР. Европейская модель взимания НДС предусматривает определение места оказания услуг в зависимости от характера оказываемой услуги. По одним услугам это может быть место нахождения заказчика или поставщика, по другим - физического предоставления услуги. Канадская модель взимания НДС построена на иных принципах. Положения законодательства об НДС стран, использующих эту модель, менее детализированы по сравнению с аналогичными положениями 112-й Директивы Европейского сообщества. Но надо помнить о том, что Канада имеет федеративное устройство.

Президиум ВАС РФ в Постановлении от 15.06.2010 N 2217/10 подчеркнул: "непременным условием для применения налогового вычета и соответствующего возмещения сумм налога на добавленную стоимость является соблюдение трехлетнего срока, установленного пунктом 2 статьи 173 НК РФ". Президиум ВАС РФ в данном Постановлении указал, что пропуск налогоплательщиком срока, установленного п. 2 ст. 173 НК РФ, исключает возмещение НДС. При этом исходя из складывающейся судебной практики право на возмещение НДС может быть реализовано налогоплательщиком в любой налоговый период в пределах срока, установленного п. 2 ст. 173 НК РФ. Главным условием для применения налогового вычета НДС является соблюдение трехлетнего срока, в пределах которого может быть реализовано право на применение вычета, который исчисляется начиная с даты окончания соответствующего налогового периода и до момента непосредственно подачи самой декларации (первичной или уточненной), в которой заявлен вычет НДС.

Порядок применения вычета авансового НДС установлен п. 9 ст. 172 НК РФ. Вычеты сумм налога производятся на основании: счетов-фактур, выставленных продавцами при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав; документов, подтверждающих фактическое перечисление сумм оплаты, частичной оплаты в счет предстоящих поставок товаров, - при наличии в договоре условия, предусматривающего такое перечисление.

Вы работаете бухгалтером в организации (у предпринимателя), применяющей общий режим налогообложения, обороты у фирмы небольшие (до 2 млн руб. в квартал), а среди контрагентов в основном спецрежимники? Но при этом перейти на упрощенку вы по каким-то причинам не можете, например потому, что доля участия других компаний в вашей организации составляет более 25%? У вас есть вполне законный способ избавиться от НДС как минимум на год - получить освобождение от него. Об этой возможности знают многие, но когда дело доходит до применения освобождения, неизбежно возникают различные вопросы.

Поскольку речь идет об экономии на налогах, объяснить, какую выгоду принесут те или иные методы оптимизации, легче всего на цифрах. Предположим, компания на общем режиме налогообложения выполняет некие работы, в том числе и для заказчиков, не нуждающихся в вычетах по НДС, например для госорганов. Выручка компании составляет 236 млн руб. за год (с НДС). На выполнение работ по заказу госорганов приходится 20% выручки - 47,2 млн руб. Затраты на приобретение материалов - 118 млн руб. с НДС. Зарплата и страховые взносы с нее - 80 млн руб. Других затрат у компании нет. Прежде всего, напомним основное условие легальной оптимизации НДС - у вас есть покупатели, которым не нужны счета-фактуры с НДС, или вы можете добраться до таких покупателей с помощью посреднических договоров.

Напомним, что сумма НДС, которую нужно заплатить в бюджет, - это разница между НДС, начисленным при продаже товаров, и вычетами, то есть НДС, предъявленным поставщиками. Значит, чтобы уменьшить НДС к уплате, нужно либо увеличить вычеты, либо уменьшить сумму, начисленную при продаже. Но экономить за счет увеличения вычетов практически невозможно. Ведь, увеличивая вычеты, вы меньше платите в бюджет, но больше - поставщикам. А получить вычет, ничего не покупая, можно только с помощью фирм-"однодневок", но об этом и говорить не стоит - противозаконность таких методов всем известна. А вот уменьшить НДС, начисленный при продаже товаров, можно, причем уменьшить радикально, до нуля. О том, как это сделать, мы сейчас и будем говорить.

Основная идея схемы - плательщик НДС продает товары как комиссионер по договору с комитентом - неплательщиком НДС, как правило, применяющим упрощенку. Большая часть прибыли от сделки остается у комитента, комиссионер получает лишь незначительное вознаграждение. Только с этой суммы и уплачивается НДС. В то же время комиссионер выставляет покупателям счета-фактуры с НДС на всю стоимость товаров. Да-да, на всю стоимость товаров. Как он это обосновывает, мы расскажем дальше. В результате покупатели не теряют вычеты по НДС, что было бы невозможно, если бы продавец сам перешел на упрощенку или если бы комитент продавал товары непосредственно покупателям. Например, раньше компания покупала товар у поставщика за 118 000 руб. с НДС и продавала за 177 000 руб. тоже с НДС. В бюджет ей приходилось платить НДС в сумме 9000 руб.

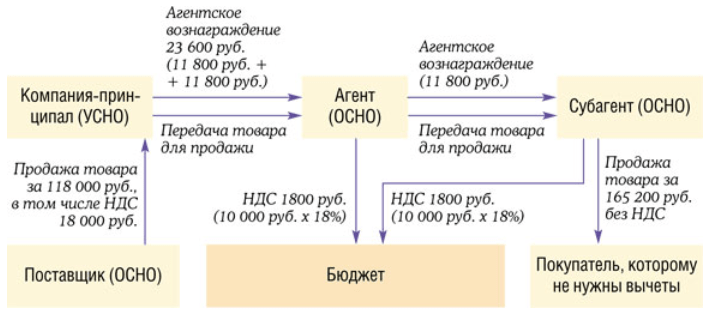

В арсенале "налоговых схемотехников" присутствует способ, с помощью которого можно отложить уплату НДС по полученным авансам до момента отгрузки товаров (выполнения работ, оказания услуг). Суть данного способа заключается в следующем: принципал (комитент) заключает посреднический договор с агентом (комиссионером) о реализации товаров (работ, услуг), в котором предусмотрено заключение посредником договоров и получение авансов от покупателей (заказчиков). Если бы эти авансы получил сам принципал (комитент), то в момент их получения он обязан был бы исчислить НДС (пп. 2 п. 1 ст. 167 НК РФ). А если авансы получает посредник, то он исчисляет НДС либо только со своего посреднического вознаграждения (ст. 156 НК РФ), либо вообще не исчисляет (ст. 145 НК РФ или гл. 26.2 НК РФ). Комитент (принципал) же может исчислить НДС только тогда, когда получит информацию от посредника - на этом и построена схема, позволяющая отложить уплату НДС до желаемого момента (но не позднее даты отгрузки - пп. 1 п. 1 ст. 167 НК РФ).

Говоря иными словами, налог на добавленную стоимость является косвенным налогом, который взимается практически со всех видов товаров и ложится на плечи конечного потребителя. В бюджет подлежит сумма НДС, рассчитанная путем вычета из суммы налога, исчисленной со всех реализованных товаров (работ, услуг), и суммы, уплаченной поставщикам товаров (работ, услуг). Если продажная цена товара меньше или равна цене покупки, то налог на добавленную стоимость платить не придется, поскольку именно добавленная стоимость в этом случае будет отсутствовать. Помимо этого, согласно ст. 176 НК РФ, если сумма налоговых вычетов превышает общую стоимость начисленного налога, то полученная сумма подлежит возмещению из бюджета. Таким образом, главная особенность налога на добавленную стоимость заключается в том, что происходит в одном временном отрезке начисление налога продавцом и налоговый вычет покупателем на одну и ту же сумму.

Налог на добавленную стоимость (НДС) – это федеральный налог, который все организации и индивидуальные предприниматели использующие общую систему налогообложения (ОСНО) обязаны оплачивать в бюджет государства. Рассмотрим возможные способы и схемы как уменьшить НДС к уплате в 2018 году.

Организации и индивидуальные предприниматели применяют на практике различные способы и схемы уменьшения НДС.

1. Налоговые льготы

Применение налоговых льгот предусмотрено в статье 145 Налогового кодекса РФ. Организации и индивидуальные предприниматели имеют право на освобождение от уплаты налога, если сумма выручки от реализации товаров (работ, услуг) без учета налога на добавленную стоимость за три предшествующих последовательно месяца, не превышает в совокупности 2 млн. руб., согласно, пункту 1 статьи 145 НК РФ. Но юридические лица, которые реализуют подакцизные товары, перечень которых указан в статье 181 НК РФ, не могут воспользоваться налоговой льготой.

Возможность применения налоговой льготы организациями и индивидуальными предпринимателями, одновременно реализующих подакцизные и не подакцизные товары на данный момент является спорным. Специалисты Минфина России, в Письме от 31 октября 2013 года № 03-07-14/46542 указали, что в случае реализации налогоплательщиком подакцизных товаров утрачивается право на налоговую льготу. То есть теряется право на освобождение от уплаты налога, начиная с первого числа месяца, в котором был реализован подакцизный товар до окончания периода освобождения (пункт 2 статьи 145 НК РФ).

Получите 267 видеоуроков по 1С бесплатно:

Для получения налоговой льготы налогоплательщик должен предоставить не позднее 20-го числа месяца в налоговую службу следующие документы:

- выписку из бухгалтерского баланса;

- выписку из книги продаж;

- журнал полученных и выставленных счетов-фактур;

- индивидуальные предприниматели предоставляют выписку из книги доходов и расходов.

2. Переход на упрощенную систему налогообложения (УСН)

Переход на УСН избавляет организации от налога на добавленную стоимость. Но организации, использующие данный способ уменьшения налога к уплате, рискуют потерять своих контрагентов, работающих с НДС.

3. Перечисление задатка контрагенту

Перечисленный задаток контрагенту не подлежит налогообложению и тем самым позволяет уменьшить сумму уплачиваемого НДС.

4. Агентский договор

Заключение агентского договора с контрагентом вместо договора купли-продажи. Агентский договор позволяет уменьшить расходы. Устанавливается только процент агентского вознаграждения, так как агент товар не покупает, а берет на реализацию.

5. Выдача денежного займа

Схема выдачи денежного займа вместо перечисления аванса контрагенту следующая:

- заключается соглашение о предоставлении займа контрагенту, где нужно указать на какие цели выдается заем;

- в соглашении указывается сумма равная стоимости аванса поставки;

- выданный денежный займ не облагается НДС;

- согласно договору поставки осуществляется отгрузка товара;

- согласно договору об оказании услуг предоставляют услуги;

- контрагенты утверждают Акт взаимозачета, в котором оговаривают условия погашения выданного займа за счет поставленного товара или за счет оказанных услуг.

6. Выплата аванса по векселю

Налогоплательщики не часто используют данный способ уменьшения НДС к уплате. Для применения вексельного аванса нужно:

- поставщику выпустить собственный вексель;

- вексель передать покупателю по акту;

- за полученный вексель, покупателю перечислить указанную сумму на расчетный счет векселедателю. В данном случае, перечисленные деньги налоговые агенты не будут считать как аванс;

- документально оформить взаимозачет после отгрузки товара или оказания услуги.

Чего нельзя делать при уменьшении НДС к уплате

Не рекомендуется для уменьшения налога использовать фирмы-однодневки или занижать общую сумму выручки. Если при проверке налоговая служба докажет, что была занижена общая сумма выручки, или что использованная фирма была однодневкой, то будет иметь право снять все ваши расходы. И на выявленную сумму расхода начислить НДС, соответственно автоматически начисляется пеня и штраф за несвоевременную уплату налога.

Рассматривая тот или иной из перечисленных выше способов уменьшения НДС, необходимо учитывать действующее налоговое законодательство и соблюдать регламент составления нормативных актов в пользу налогоплательщика. Корректно составленная бухгалтерская и юридическая документация бухгалтером обезопасит налогоплательщика от претензий налоговой службы.

Если компания осуществляет продажу товаров или оказывает услуги, то получаемая их выгода облагается налогом. И хотя освободить продукцию от НДС полностью нельзя, можно постараться снизить размер налога. Для этого используется оптимизация НДС. Правда, прежде чем использовать один из приведенных нами вариантов, стоит взвесить все его недоставки, риски.

Что нужно знать про оптимизацию НДС?

Каждый бизнесмен должен платить массу разнообразных налогов, а с помощью оптимизации можно значительно сэкономить эту сумму.

Согласно статье 174 НК РФ, налогоплательщики обязаны уплачивать отчисления не позднее 25-го числа. В случае использования освобождения от уплаты налогов, бизнесмены могут воспользоваться отсрочкой. Также существует необходимость предоставления декларации в электронном варианте. В случае если специалист налоговой службы получит бумажный документ, он будет считаться не предоставленным.

Чтобы оптимизация НДС не нарушала закона, предпринимателям нужно знать:

- Организация должна применять лишь один из видов налогообложения.

- Предприниматель может сам выбирать наиболее удобную систему уплаты налогов и тип хозяйственных операций.

А чтобы оптимизация была существенной, она должна быть комплексной, в обратном случае эффект будет совершенно минимален. Главное – работать с опытным специалистом, который сможет сделать все максимально качественно, надежно и при этом согласно Букве закона.

Если вы хотите создать компанию-посредника для проведения оптимизации, нужно обязательно:

- Создать отдельное помещение.

- Иметь средства на банковском счету.

- В компании должен быть необходимый персонал.

- Все документы должны быть «чистыми».

Важно помнить, что существует немного способов легально и законно минимизировать налог, а вот в случае использования незаконных методов это может грозить штрафами согласно УК РФ.

Оптимизация может быть:

- Стратегической, которая направлена на долгосрочный период.

- Одноразовой, применяемой для отдельных видов налогов.

Давайте рассмотрим, какие способы оптимизации НДС бывают.

Перевод части стоимости в % по коммерческим кредитам

В статье 823 ГК РФ более подробно рассказано о возможности передачи договоров, которые связаны с финансами или товарами в чужую собственность в виде авансов или кредитов с применением оплаты, рассрочки получаемых товаров или оказываемых услуг. Получается, что по данному договору продавец может уменьшить стоимость и при этом предоставить отсрочить выплаты. При этом продавец берет определенную процентную сумму, которая будет равна предоставляемой скидке.

В таком случае от уплаты налога удастся «уберечь» часть выручки от продажи продукции. Правда, важно отметить, что на подобные мероприятия налоговая смотрит не самым лучшим образом, и обычно требует оплатить НДС все проценты, полученные по кредитам. При доказательстве своей правоты налоговые инспекторы ссылаются на ту же стать 823 ГК РФ, в которой указано, что проценты, которые компания получает по коммерческим кредитам, связаны с оплатой товаров.

В дополнении также советуют познакомиться с главой 21 НК РФ, где точно указано, что освободить от налогов могут только те проценты, которые начисляются по товарным кредитам и при этом их размер не может превышать ставку рефинансирования ЦБ РФ. Несмотря на подобные аргументы, в судебно-арбитражной практике часто используется другая точка зрения – в пункте 14 говорится на начисляемых % за использование чужих финансовых средств.

В пункте 14 есть информация о том, что начисляемые проценты по кредитам, которые выплачиваются до момента проведения платежа товара, рассматривают как оплата за представленный займ. Таким образом, проценты не приводят к повышению стоимости купленной продукции, а лишь относятся к плате за временное использование чужих денежных средств. Потому такие проценты не будут облагаться налогами.

Можно ли использовать посреднический договор комиссии?

Сегодня часто происходит так, что торговые организации работают с поставщиками товаров, которые используют УСН или любой другой специальный режим.

В таком случае товар не будет подлежать налогообложению. Чтобы провести оптимизацию, можно использовать договора комиссии с аффилированными организациями, которые выплачивают НДС – за счет наличия договора компания будет уплачивать налог только с суммы-вознаграждения за свою работу.

Получить выгоду в этом случае очень просто. Сумма налога для оплаты будет точно такой же, как и сумма разницы, полученная между налогом, начисленным при отгрузке продукции покупателю и высчитыванием НДС, который будет отчислен после проведения оплаты товаров поставщикам.

В результате работы по договору комиссии с контрагентами, работающими по УСН и ЕНВД, могут значительно сэкономить на выплате налога.

Как воспользоваться отсрочкой уплаты с помощью неплательщиков налогов?

Есть еще один способ оптимизировать НДС. К примеру, есть продавец, который работает по УСН, который предлагает своему потенциальному покупателю счет-фактуру, в который уже включен налог (закон этого не запрещает).

Налог может выставить как продавец, работающий по УСН, так и другой неплательщик налога. По выставленному документу сумму налога можно выплатить в бюджет после истечения отсрочки. Контрагент-покупатель тоже не останется в стороне, поскольку сможет получить НДС обратно в этом же размере.

В результате выгода наступает для нескольких организаций – одна получит причитающуюся сумму налога из бюджета, вторая будет пользоваться отсрочкой. Правда, налоговая смотрит на данную ситуацию не самым лучшим образом, поскольку проверяющие органы считают, что если поставщиков товаров не пользуется уплатой НДС, то не может выставлять счета-фактуры.

Чтобы получить отсрочку, нужно обязательно прописать переход права собственности на продукцию в договоре.

Заключение

Давайте вкратце рассмотрим методы оптимизации НДС

| Метод | Описание |

|---|---|

| Опционы | Контракты, при которых человек, который приобрел опцион, может отказаться от прав, при этом реализация опционов не облагается НДС. |

| Продажа имущества | Некоторые компании осуществляют продажу имущества, чтобы вернуть долги кредиторам, однако при заключении договора купли-продажи нужно уплачивать НДС. Потому сделку нужно изменить. Для этого создается вторая фирма, вложенные в нее средства будут входить в Уставной капитал, следовательно, налог с них не уплачивается. |

| Задаток | Для оформления аванса в качестве задатка составляется специальный договор – с такой сделки налоги не уплачиваются. |

| Займы | Покупатель оплачивает товар, оформляя займ, который получает от продавца, оформляется договор взаиморасчета. |

| Транспортные расходы | С помощью данного способа можно снизить размер налога на 10 %. Для этого приобретенный товар должен быть доставлен транспортом продавца. |

Чтобы снизить сумму налога, можно воспользоваться разнообразными методами. Однако важно помнить – чтобы не было проблем с налоговой, документы должны быть оформлены максимально правильно.

Вконтакте

В этой статье мы подробно рассмотрим тему уплаты НДС. Какие важные поправки в закон были приняты в 2015 году? Какие схемы наиболее популярны среди российских компаний? Пошагово и доступно об этом читайте далее.

В этой статье вы прочитаете:

- Какие изменения внесены в закон по уплате НДС в 2015 году

- Какое наказание предусмотрено при незаконных схемах оптимизации НДС

- Что делать, если вы столкнулись с проверкой по факту незаконного возмещения НДС

- Какие методы оптимизации НДС сейчас наиболее безопасны

Что изменилось с НДС в 2015 году

В соответствии с изменениями в п.8 ст. 145 НК РФ, при использовании освобождения не с 1-го месяца квартала в последней декларации может отражаться восстановленный налог. Сроки представления декларации и уплаты налога при этом были перенесены на 25-е число (ст. 174 НК РФ).

Срочно проверьте своих партнеров!

Вы знаете, что налоговики при проверке могут цепляться к любому подозрительному факту о контрагенте ? Поэтому очень важно проверять тех, с кем Вы работаете. Сегодня, Вы можете бесплатно получить информацию о прошедших проверках Вашего партнера, а главное получить перечень выявленных нарушений!

У налогоплательщиков есть возможность сдвигать сроки по уплате НДС на 5 дней. В частности, необходимо будет произвести уплату налога не позднее 26 января, 25 февраля и 25 марта 2015 года (с учетом п. 1 ст. 174, п. 7 ст. 6.1 НК РФ).

Законодатели за счет изменения периода восстановления НДС при использовании освобождения не с начала года предоставили возможность получения определенной отсрочки от уплаты восстановленного налога. В частности, предприниматели и компании, получившие с 1 апреля освобождение, должны будут произвести перечисление восстановленного НДС не позднее 27 апреля, 25 мая и 25 июня. За счет получения освобождения появляется возможность отодвинуть срок по уплате восстановленного НДС на 27 июля, 25 августа и 25 сентября. Ведь в статье 174 НК РФ не содержатся оговорки по изменению порядка уплаты налога при получении освобождения.

Стоит отметить предоставление со стороны налоговых органов возможности изменения налогового периода, однако лишь при реорганизации компании (п. 4 ст. 55 НК РФ). Данная норма в случае освобождения применима не будет. При этом, предприниматель либо компания при освобождении получения остаются налогоплательщиками. Следовательно, для них не заканчивается налоговый период.

Оптимизация НДС: актуальные схемы 2015 года

Помимо известных законных схем по оптимизации НДС внимания заслуживает и надлежащее оформление первичных документов.

1) Оформление займа. Покупателем продавцу по договору предоставляется заем на сумму стоимости товара. Далее производится оформление договора поставки без предоплаты. Согласно данному договору, покупателю предоставляется товар. Чтобы завершить сделку, производится оформление 3-го договора – взаимозачета. В соответствии с данным договором заем будет зачитываться в счет оплаты поставленных товаров.

Минусы способа: данная сделка может классифицироваться налоговой как схема уклонения от уплаты налога. Поэтому важное значение отводится следующим условиям:

– необходимо тщательное продумывание и прописывание цели получения займа, а не логичного аванса;

– позаботиться, чтобы не было соответствия до копейки суммы займа и стоимости товара;

– контролируйте, чтобы не совпадали дни отгрузки товара, подписания договора взаиморасчета, а также сроки возврата договора по долгу.

2) Оформление письменного соглашения о задатке. Задаток не представляет собой объект налогообложения. Следовательно, аванс может быть документально оформлен в качестве задатка, о чем и будет заключено письменное соглашение. На законных основаниях продавец может не включать сумму данного задатка в базу налогообложения до фактического оказания услуги либо отгрузки товаров.

Данный метод актуален для оптимизации в сфере строительства. Здесь нередка ситуация предоставления аванса на покупку материалов, закупающихся по частям. В результате, требуется уплата НДС в конце кварталов, при этом также отсутствуют вычеты, поскольку услуги субподрядчиков и материалы не приняты в полном объеме. Поэтому лучше сразу оформлять договор о задатке на покупку материалов, с уплатой налога по факту заключения акта выполненных работ, когда к учету приняты все вычеты и затраты.

3) Установление перехода права собственности на товар. Называется данное деяние передачей прав реализации (п. 1 ст. 39 НК РФ). Договоры о продаже предполагают возможность прописывания пошаговой передачи прав собственности на товар, выиграв в итоге отсрочку на уплату НДС.

4) Замена договора купли-продажи агентским договором. Если поставщик не является плательщиком НДС, следовательно, у продавца отсутствуют вычеты по НДС. В таком случае потребуется уплата налога с полной стоимости реализованных товаров. У продавца есть возможность заключения агентского договора либо договора комиссии с применением обратной либо прямой агентской схемы по оптимизации НДС. Передача товара происходит от поставщика продавцу на комиссию. Продавец реализовывает товар со своей наценкой, производя выплату стоимости товара для поставщика по заключенному договору.

Налоговики не доказали, что компания заключала агентские договоры с целью получения налоговой выгоды

Ольга Еремина, юрист компания Hannes Snellman, Москва

Налоговая инспекция привлекла компанию к ответственности согласно ст. 122 НК РФ за неполную уплату НДС. Налоговые инспекторы посчитали, что агентские договоры заключались компанией только ради необоснованной налоговой выгоды. Тем не менее налоговики уступили в судебном разбирательстве. Судом было установлен факт ежеквартального составления отчетов агентом с указанием сумм вознаграждения, которые поступали от заказчиков, также сумм, которые перечислялись продавцу, и сумм вознаграждения за агентские услуги.

Подтверждался факт исполнения агентских договоров со стороны всех участников проводимой сделки. Суд при этом отметил – инспекторы не доказали факт направленности действий агента исключительно на получение налоговой выгоды. Следовательно, суд вынес постановление о неправомерности решения налоговиков привлекать налогоплательщика к ответственности (постановление ФАС Западно-Сибирского округа от 10.11.2008 №Ф04-6892/2008 (15713-А46-41) по делу №А46-2364/2008).

5) Путем управления расходами на транспортировку. Данный метод оптимизации НДС применим для плательщиков, работающих на пониженной ставке налога 10%. Он используется в 2 видах:

– при доставке товара транспортом продавца;

– при обращении за услугами транспортной компании.

В первом случае: НДС на транспортные услуги 18% в любом случае (п. 1 ст. 153 НК РФ), но, если они будут показаны в накладной отдельно, потребуется уплата налога по ставке.

Выходом в подобной ситуации будет принятие данных услуг в общую стоимость товара. В расчете цены либо калькуляции не нужно ставить отдельным пунктом «транспортные» расходы – налоговыми органами будет легко высчитана сумма, с которой требуется уплата недоимки. Их можно включить в состав затрат по реализации без расшифровки. В таком случае вычленение стоимости транспортных услуг окажется практически невозможно.

Второй случай предполагает выгоду в том, что товар реализуется продавцом по ставке НДС 10%, а принимаются вычеты по НДС от услуг транспортной организации по ставке 18%.

6) Другие законные схемы оптимизации на предприятии:

1. Вексельный аванс. Если заранее известна стоимость товара, которая не будет изменяться, у продавца есть возможность предоставления покупателю собственного векселя. Передача оформляется документально в виде акта, составляемого в произвольной форме, указываются реквизиты векселя. Деньги перечисляются покупателем по векселю, что не станет авансом, и подлежит налогообложению. После отгрузки товара производится оформление соглашения о зачете взаимных требований, где отгруженный ранее товар будет представлять собой оплату по векселю.

2. Уточненная декларация. Если возникла ситуация, что в конце отчетного месяца происходят большие поступления выручки, а в следующем будет значительное поступление входного НДС, в налоговую может быть подана декларация по НДС без учета суммы данного поступления. При подаче декларации за следующий месяц, с отражением данных вычетов, необходим пересчет НДС за предыдущий месяц с уплатой пени за просрочку НДС, подачей уточненной декларации. Пеня будет небольшая, а у компании появится возможность не изымать из оборота денежные средства. Этот способ подходит тем, кто подает декларацию и уплачивает НДС ежемесячно, поскольку инспектор имеет лишь месяц на выявление факта подачи неверной декларации. После самостоятельного «выявления ошибки» компанией, с уплатой всех пени, у налоговых инспекторов уже не будет возможности предъявления обвинений и штрафных санкций.

Бывает так, что нужно отодвинуть не момент уплаты НДС, а момент получения права на предъявление налога к вычету

Игорь Богомолов , руководитель отдела проектной работы департамента налогов и права управляющей компании «Независимые директора», Москва

Возможны ситуации, когда требуется отодвигать не момент уплаты НДС в бюджет, а момент получения права на предъявление данного налога к вычету. Это будет возможно, в частности, когда компанией были превышены нормы вычетов, рекомендованные налоговыми инспекциями. Налоговые органы сами рекомендуют для многих компаний перенос части вычетов, чтобы избежать лишних сомнений в ходе проверки. Дается данный совет о переносе непосредственно инспектором, поэтому в следующем периоде, вероятнее всего, им будет принята декларация компании с перенесенным вычетом.

В данной ситуации можете воспользоваться следующими способами по переносу вычета:

1. Оформите документально опоздание счета-фактуры. По мнению Минфина РФ, в таком случае возникает право предъявления суммы НДС к вычету не в период совершения операции, а в период получения счета-факуры. Обычно суды высказывают аналогичную позицию.

2. Поиск недостатков в счете-фактуре, предоставленном поставщиком. При выявлении таких недостатков получаете право не принимать НДС к вычету. У компании-покупателя есть право предъявления к вычету суммы НДС лишь после внесения исправлений покупателем для счета-фактуры.

3. Отложите оприходование товара. Возможен вариант с задержанием перевода основного средства со счета 08 «Капитальные вложения во внеоборотные активы» на счет 01 «Основные средства». Имущество в данном периоде классифицируется как « Оприходовано» , у компании есть право принятия НДС к вычету.

Важно учесть – если документы для подтверждения правомерности переноса вычета у компании не будут оформлены должным образом, спустя 2-3 года можно столкнуться с серьезными проблемами в ходе выездной налоговой проверки. Практика подтверждает сложность отстаивания своей позиции в суде.

10 советов налогоплательщикам, с помощью которых можно избежать нарушение закона

1. Любая хозяйственная модель, которая обеспечивает послабление налоговой нагрузки, должна быть всесторонне и предварительно оценена на наличие налоговых рисков.2. Заключаемые сделки не должны иметь притворный характер, необходимо наличие убедительно сформированной деловой цели.

3. Необходимо грамотное обоснование используемой ценовой политики, которая не противоречит положениям ст. 40 НК РФ.

4. Цены в сделке должны быть мотивированы с иностранными посредниками, соответствуя рыночному уровню.

5. Всё осуществляемое в рамках группы компаний не должно выглядеть искусственно либо мнимо. Необходимо, чтобы любая сделка четко укладывалась в общую логику бизнес-процесса холдинга.

6. Должного внимания заслуживает оформление документов, которые подтверждают реальность и экономическую обоснованность издержек.

7. Стоит избегать взаимозависимости участников сделок при налоговом планировании.

8. При выборе новых контрагентов должны быть закреплены доказательства должной осмотрительности.

9. Лучше отказываться от сотрудничества с «серыми» оптимизаторами и ненадежными партнерами.

10. В ходе внедрения схемы оптимизации НДС будет полезным получение письменного разъяснения налоговой инспекции о её законности и целесообразности.

Какое наказание предусмотрено за незаконный возврат НДС

Практическим всем известно, что следствием незаконного возмещения НДС становится уголовная ответственность. Но в чем она проявляется, какие последствия возможны? Чтобы ответить на данный вопрос, необходимо правильно квалифицировать конкретное преступление, определив соответствующую статью УК, по которой и можно судить о возможных последствиях.

- Оборотные активы предприятия: понятие, управление и анализ

Многие считают, что незаконный возврат НДС является налоговым преступлением, на который распространяется наказание по статье 199 УК РФ – уклонение от уплаты налогов организации. Максимальное последствие, согласно 1 ч. этой статьи, предполагает лишение свободы до двух лет. Вторая часть статьи (при неуплате налога в особо крупном размере либо группой лиц) – до 6 лет. Но по устоявшейся судебной практике квалифицируется незаконный возврат НДС согласно статье 159 УК РФ – мошенничество.

Мошенничество предполагает более суровое наказание. В частности, по 4 ч. 159 УК РФ (именно она обычно применяется), наказание заключается в лишении свободы до 10 лет с выплатой штрафа в размере до 1 миллиона рублей.

При выявлении незаконности возмещения НДС после положительного решения о возмещении НДС, и поступления финансов на расчетный счет организации из казначейства, преступление будет считаться оконченным. Если не будет произведено перечисление денег, в том числе по причине отказа в возмещение НДС, действия будут квалифицироваться в качестве покушения. Поскольку государство при покушении не столкнулось с реальным ущербом, то можно рассчитывать на менее серьезные наказания, но всё же оказывающиеся не условными, а реальными.

Как налоговики могут проверить обоснованность возмещения НДС

Главной задачей деятельности налоговых органов становится доказательство фиктивности осуществляемых сделок. Налоговиками при проверке правомерности возмещения НДС может быть проведен ряд мероприятий:

– запрос в налоговых инспекциях сведений об открытых счетах, уплаченном НДС за отчетный и прошедший период, также информации по участникам, учредителям и других данных;

– получение в банках сведений по движению финансовых средств на расчетных счетах;

- Налоговая проверка: как грамотно себя вести, если нагрянули инспекторы

– допрос бухгалтеров, директоров и других сотрудников организаций, а также в цепочке сделок, по которым должна была производиться уплата НДС;

– проведение осмотров складов, строительных площадок, помещений, чтобы проверить наличие построенных зданий и закупленной продукции;

– направление требований о предоставлении документации для подтверждения реального проведения сделок – включая счета-фактуры, договоры, первичные документы складского, бухгалтерского и производственного учета.

Какие факты указывают на незаконность уплаты НДС

Признаки фиктивных фирм (фирм однодневок):

– при недавней регистрации юридического лица, «под проведение сделки»;

– компания зарегистрирована по массовым адресам;

– при небольшом штате работников;

– компания фактически отсутствует по месту своего нахождения;

– отсутствуют расходы по содержанию офиса, закупке оргтехники, канцелярских принадлежностей.

Признаки номинальных директоров:

– лицо в массовом порядке является учредителем либо руководителем и других юридических лиц;

– на допросе в налоговой, а обычно в правоохранительных органах, лицо не может отвечать на элементарные вопросы, которые руководителю необходимо знать;

– директор во время допроса сознается, что он номинал;

– применение документов гражданина без его ведома;

Признаки фиктивности сделок:

– в документах выявлены поддельные подписи;

– лица, от имени которых поставлены подписи, не подтверждают их достоверность;

– отсутствует реальное пересечение товаров границы РФ;

– отсутствует реальное движение товаров, на складах отсутствует оборудование, не выполнялись заявленные работы;

– отсутствуют движения по счетам, которые сопоставимы с положениями договоров.

Признаки фиктивной сделки:

– отсутствует экономическая целесообразность в заключении сделки;

– отсутствие до возмещения начислений НДС, сравнимых с заявленными в проверяемом периоде;

– взаимозависимость между юридическими лицами, которые участвуют в сделке;

– фирма (фирмы) перерегистрирована в другую инспекцию непосредственно перед возмещением НДС;

– совокупность указанных факторов, по которой можно делать вывод об умысле лишь в создании формальных оснований по возмещению налога, но при этом не ведя реальную экономическую деятельность.

Как можно защитить себя до возбуждения уголовного дела

Дела по возмещению НДС предполагают возможность организации защиты до возбуждения уголовного дела. Следует понимать, что все собранные по результатам налоговой проверки материалы, при появлении признаков незаконного возмещения, передаются правоохранительным органам, представляя в дальнейшем основу уголовного дела.

Следовательно, нужно еще на этапе проверки быть готовым к вызову в налоговую для пояснения директоров всей цепочки юридических лиц, показания которых важны для дела. Анализируйте вопросы, озвучивавшиеся в ходе допросов, чтобы выявить «слабые» места в позиции налогоплательщика, с принятием соответствующих мер по её укреплению, приводя дополнительные пояснения или документы.

- Договор на оказание услуг: образец, типичные ошибки

Решение об отказе в возмещении НДС, с привлечением общества к налоговой ответственности, может стать основанием для уголовного дела. Но при решении арбитражного суда об отмене решения об отказе в возмещении НДС уголовные дела не имеют уголовно-судебную перспективу. Судебный акт, вступивший в силу, обязателен для всех государственных органов и организаций, включая правоохранительные. Следовательно, при оспаривании отказа в возмещении НДС в рамках арбитражного суда, выигрывая данное дело, вы получаете несомненные доказательства законного возмещения НДС.

Перед обращением в арбитраж обязательно требуется прохождение соответствующих процедур по досудебному урегулированию спора, которые устанавливает Налоговый кодекс – с подачей аргументированных возражений в отношении акта налоговой проверки, обжалованием решения об отказе в возмещении НДС. Данные действия сами по себе позволяют достичь желаемого результата, исключив основания для уголовного дела.

Конечно, для составления и оспаривания решения обязательно нужно привлекать профессиональных юристов.

Как быть, если против вас началась проверка по поводу незаконной уплаты НДС

Правоохранители действуют гораздо эффективнее по сравнению с налоговиками, поскольку располагают более широким арсеналом возможных действий. При доследственной проверке и расследовании уголовного дела нужно быть готовыми к обыскам по адресам офисов, складов и жилищ фигурантов. В случае с крупной попыткой возмещения НДС существует вероятность установления IP-адресов соединений банк-клиентов, организацией прослушки телефонных разговоров, просмотром электронной корреспонденции.

В ходе расследования предполагается допрос лиц, которые уже были опрошены в ходе налоговой проверки, с установлением других фигурантов, которые относятся к незаконному возмещению НДС. Допросы предназначены для выявления и подтверждения признаков незаконности возмещения НДС, с доказательством вины со стороны конкретного лица.

На данном этапе отмечается обострение противоречий фигурантов дела, на чем умеют грамотно и эффективно играть правоохранители. Для простых исполнителей-подписантов будет предложено принятие позиции, по которой «они не понимали происходящее», не знали о незаконном возврате НДС, но взамен должны активно содействовать следствию. Для истинных бенефициаров требуется, чтобы сохранялись прежние показания – для этого нужно грамотно организовать сложную систему защиты, с контролем показаний каждого фигуранта.

На этапе доследственной проверки расследования уголовного дела обязательно нужно привлекать адвоката. В ходе допросов он способен не допустить нарушения процессуальных прав допрашиваемых, настаивая, чтобы в протоколе фиксировалась версия, озвученная в ходе допроса, с получением ценной информации, которую «услышать» непрофессионалу не удастся.

Информация об авторах и компаниях

Ольга Еремина, юрист компания Hannes Snellman, Москва. Окончила международно-правовой факультет МГИМО. Занимается консультированием по вопросам налогового права, включая возврат НДС, налогообложение иностранных компаний в РФ, оценку налоговых рисков при структурировании сделок, в том числе с использованием иностранных юрисдикций. Представляет интересы компаний-клиентов в арбитражных судах по налоговым спорам и делам о банкротстве. До прихода в компанию Hannes Snellman работала налоговым консультантом в крупном торговом холдинге. Hannes Snellman. Сфера деятельности: юридические услуги. Численность персонала: 300. Основные клиенты: компании «Ренессанс Капитал», Electrolux, Nokia, Panasonic, Tikkurila.

Игорь Богомолов , руководитель отдела проектной работы департамента налогов и права управляющей компании «Независимые директора», Москва. «Независимые директора». Сфера деятельности: правовой и финансовый консалтинг. Численность персонала: 45. Основные клиенты: ЗАО «Локо-банк», ОАО «Монтажспецстрой», ОАО «РЖД».

Большая часть продаваемых компаниями товаров и услуг становится объектами, подходящими под налогообложение. И хотя избавить предлагаемый товар или услугу от налогообложения практически невозможно, снизить его размер может помочь оптимизация НДС.

Существует несколько схем уменьшения НДС. При выборе способа следует обращать внимание не только на выгоды, но и на возможные негативные последствия.

1 способ — перевод части стоимости в процент по коммерческому кредиту

В статье 823 ГК РФ имеется информация о возможности передачи договоров, связанных с финансами или продукцией, в чужую собственность в виде кредита либо аванса с применением предварительной оплаты либо рассрочки оплаты продукции или предоставляемых работ. Получается, что по договору продавец уменьшает стоимость и одновременно предоставляет отсрочку ее выплаты. При этом продавцом берется процентная сумма, равная предоставляемой скидке.

В этом случае от НДС получается уберечь часть выручки от продажи товара. Но стоит заметить, что на подобную операцию налоговая служба смотрит недоброжелательно и требует в этом случае подвергать налогу получаемые по коммерческому кредиту проценты. Доказывая свою правоту, налоговые органы ссылаются на ту же самую статью 823 ГК РФ, где указано, что получаемые по коммерческому виду кредита проценты имеют непосредственную связь с оплатой продукции.

В дополнение они предлагают ознакомиться еще и с гл. НК РФ, где прямо говорится, что подлежат только начисляемые проценты по товарному кредиту, и это разрешение действует только на части, которые не превышают ставку рефинансирования ЦБ. Несмотря на такие аргументы налоговой, судебно–арбитражная практика имеет другую точку зрения. В п. 14 говорится о начисляемых процентах за временное пользование чужими финансовыми средствами.

Там имеется информация о том, что начисляемые проценты (при условии, что в договоре нет особых отметок по их выплате), выплачиваемые до дня, в который был проведен платеж за товар, считаются оплатой за предоставляемый займ. То есть проценты не увеличивают стоимость приобретенного товара, а лишь считаются платой за временное владение денежными средствами. Поэтому они не облагаются НДС.

2 способ – использование посреднического договора комиссии

Торговым организациям часто приходится работать с поставщиками, пользующимися УСН или другим специальным режимом без НДС. В этой ситуации торговым организациям нет надобности заниматься предъявлением суммы НДС, ведь предлагаемый продавцами товар не подлежит налогообложению.

В данном случае можно использовать договор комиссии с аффилированной компанией, которая является . Данная организация будет уплачивать НДС только с суммы своего комиссионного вознаграждения.

Получить выгоду с этого способа легко. Сумма НДС, предназначенная к оплате, точно такая же, как и разница, получаемая между НДС, которая была бы начислена посредником во время отгрузки товара покупателю, и высчитыванием налога после проведения процедуры оплаты поставщику товара, обязанному производить уплату налога.

Таким образом, все покупатели, приобретающие товар у контрагентов – продавцов на УСН и ЕНВД, а также имеющих освобождение от налогообложения, производят оплату налога на добавленную стоимость в существенно меньшем размере, чем при работе с партнерами напрямую.

3 способ – отсрочка уплаты с помощью неплательщика НДС

К примеру, продавец, работающий по упрощенному налогообложению, потенциальному покупателю предоставляет счета–фактуры с НДС. На данный момент законом не запрещается выдвижение счета-фактуры с НДС. Его может выставить как продавец-«упрощенец», так и любой другой неплательщик НДС. По выставленному счету-фактуре с НДС его оплата осуществляется в бюджет по истечении предоставляемой длительной отсрочки. Контрагент-покупатель также не остается в стороне, он получает идентичную размеру налога сумму из бюджета.

В итоге, в выгоде получается несколько компаний. Одна из компаний получает сумму налога из бюджета, в то время как вторая пользуется для оплаты налога длительной отсрочкой. К такой ситуации налоговики относятся неравнодушно. Они считают, что если поставщик продукции не относится к группе налогоплательщиков НДС, то они не должны выставлять счета-фактуры. Для получения отсрочки уплаты НДС следует в составляемом договоре купли-продажи установить определенный порядок перехода прав собственности на товар.

Возможно ли на самом деле существенно снизить НДС и как это сделать? Смотрите это видео:

Для снижения суммы налога существует способов. И хотя в каждом из них присутствует определенная заковырка, не нравящаяся налоговой организации, в большинстве случаев данные способы носят законный характер и не подвергают компании сомнительным операциям.