Какие документы при списании ос. Пример заполнения акта на списание автотранспорта. Общие правила учета выбытия объектов ОС

Основные средства - часть имущества организации, которая используется при изготовлении продукции, выполнении работ. Срок их эксплуатации превышает один год. Детальнее о том, как оформляется поступление и выбытие основных средств (ОС), читайте далее в статье.

Понятия

К ОС относятся оборудование, сооружения, здания, рабочие машины, измерительные приборы, вычислительная техника, транспорт, инструмент, инвентарь, скот, многолетние насаждения и т. д. Период времени, в течение которого средства труда приносит доход или служат для выполнения поставленных целей, называется сроком полезного использования. ОС подвергаются моральному и физическому износу. Первый возникает вследствие научно-технического прогресса, второй - из-за активной работы, коррозии металла.

В БУ ОС приходуются по первоначальной стоимости, т. е. сумме затрат на покупку и установку оборудования. Один раз в год организация может переоценивать средства труда. Они погашаются путем начисления амортизации, то есть переноса цены на изготовленные изделия. Если из балансовой стоимости на начало периода вычесть значение на конец периода, то получится значение показателя на конец периода. По объектам, полученным безвозмездно, по договорам дарения, жилищному фонду, скоту, многолетним насаждениям амортизация не начисляется.

Восстановление стоимости ОС может происходить в виде капремонта, реконструкции и модернизации. При этом меняются качественные характеристики оборудования. После полного использования или по другим причинам происходит выбытие основных средств.

Основания

Средства труда выбывают в результате:

- реализации;

- списания в случае износа;

- передачи в виде вклада в капитал, по договорам дарения;

- ликвидации;

- списания после перехода собственности к арендатору;

- по другим причинам.

Решение о списании средства труда принимает специально созданная комиссия, которая:

- исследует объект, подлежащий списанию;

- устанавливает причины выбытия;

- выявляет виновных лиц, если списание преждевременно;

- определяет возможность использования элементов оборудования;

- контролирует изъятие из объектов цветных металлов;

- составляет акт.

Документооборот

На основании данных акта списания (ОС-4а) происходит учет выбытия основных средств в БУ. Документ должен быть подписан руководством в двух экземплярах. Один отдается в бухгалтерию, а второй остается у ответственного лица. Если объект был передан безвозмездно или по договору мены, то списание основных средств фиксируется накладной приемки-передачи (ОС-1). К ней прикладывается приложение договора дарения и авизо получателя о постановке объекта на учет. Этим же документом оформляется перемещение средства труда внутри подразделений организации, его возврат арендодателю.

Проводки

Бухгалтерский учет выбытия основных средств отображается на одноименном счете 91-3. Списание объекта в результате износа и продажи отличается по своей экономической сущности. В первом случае речь идет о невозможности использования оборудования, во втором – о передаче права собственности. Кроме того, в случае продажи объекта возникает налоговое бремя. Эта операция оформляется такими проводками:

- ДТ02 КТ01– учтена сумма амортизации.

Далее по ДТ91-3 отображаются все расходы, связанные со списанием объекта, а по кредиту − доходы от его реализации. К издержкам относятся остаточная стоимость оборудования, транспортные затраты, услуги демонтажа, НДС от продажной стоимости.

- Субсчет «Выбытие основных средств» 91-3 КТ01 − учтена остаточная стоимость.

- ДТ91-3 КТ23 (44) «Вспомогательное производство» («Расходы на реализацию») − учет затрат в результате продажи ОС.

- ДТ91-3 КТ68 «Расчеты по налогам» − задолженность в бюджет по НДС.

- ДТ76 (62) «Расчеты с контрагентами (покупателями и заказчиками)» КТ91-3 – доход от реализации.

- ДТ10 «Материалы» КТ91-3 – учет по рыночным ценам материалов, которые были получены после ликвидации.

В конце квартала или календарного года рассчитываются стоимость выбытия основных средств и финансовый результат. Если остаток по КТ 91-3 больше, чем по ДТ, то предприятие получило доход: ДТ 91-3 КТ 91-9. Убыток отображается проводкой: ДТ 99 КТ 91-9.

Вот как оформляется выбытие основных средств. Проводки, которые используется, если объект не пригоден к использованию:

- ДТ01-2 КТ01-1 – учтена первоначальная стоимость;

- ДТ91-3 КТ01 – учтена остаточная стоимость;

- ДТ91-3 КТ23 – учтены расходы по разборке объекта;

- ДТ10 КТ91-3 – оприходование ценностей, полученных в результате демонтажа.

Доход от операции оформляется такими проводками:

- ДТ91-3 КТ91-9 – учет дохода от сделки;

- ДТ91-9 КТ99 – получение прибыли от ликвидации.

Убыток от операции оформляется следующим образом:

- ДТ91-9 КТ91-3 – учет расходов;

- ДТ99 КТ91-9 – получен убыток от ликвидации.

Пример

Оборудование с первоначальной стоимостью 100 000 руб. было продано другому предприятию за 50 000 руб. Оформим выбытие основных средств:

- ДТ02 КТ01 – 20 000 (накопленная амортизация);

- ДТ91-3 КТ01 – 80 000 (отражена остаточная стоимость);

- ДТ62 (76) КТ91-3 – 50 000 (начислена выручка);

- ДТ91-3 КТ68 – 9000 (начислен НДС).

Другие варианты списания

Выбытие основных средств в результате их передачи в виде вклада в капитал другой организаций оформляется так:

- ДТ01-2 КТ01-1 – списана первоначальная стоимость;

- ДТ02 КТ01 − накопленная амортизация;

- ДТ91-3 КТ76 (23) – учет расходов по передаче объекта;

- ДТ58 «Вложения» КТ91-3 – учет вклада в уставный фонд по договорной стоимости.

Прибыль оформляется следующим образом:

- ДТ91-3 КТ91-9 − списание дохода.

- ДТ91-9 КТ99 − получение прибыли.

Убыток оформлять нужно так:

- ДТ91-9 КТ91-3 − списание расходов.

- ДТ99 КТ91-9 – учтен убыток.

Выбытие объектов основных средств в результате безвозмездной передачи – как это оформить? По ДТ 91 отобразится остаточная стоимость, а по КТ – расходы, например, НДС, рассчитанный по рыночной цене аналогичного объекта. Дохода от операции не будет, и финансовый результат отобразится в виде убытка. Выглядит это так:

- ДТ01-2 КТ01-1 – списана первоначальная стоимость;

- ДТ91-3 КТ01 – отражена остаточная стоимость;

- ДТ91-3 КТ68 – начислен НДС по переданным объектам;

- ДТ91-3 КТ76 (23) – учтены расходы по операции;

- ДТ91-9 КТ91-3 – списание потерь от безвозмездной передачи;

- ДТ99 КТ91-9 – учтен убыток.

Теперь рассмотрим, как в случае стихийных бедствий или аварий оформляется выбытие основных средств. Проводки будут следующие:

- ДТ01-2 КТ01-1 – списана первоначальная стоимость;

- ДТ02 КТ01 − накопленная амортизация;

- ДТ91-3 КТ01 – отражена остаточная стоимость;

- ДТ94 «Недостачи от порчи ценностей» КТ91-3 − отражен убыток, полученный в результате стихийных бедствий;

- ДТ76 (73) КТ94-3 − отражен убыток, полученный по вине сотрудника;

- ДТ82 «Резервный капитал» КТ94 – убыток списан за счет резервного капитала.

- ДТ76-1 «Расчеты по страхованию» КТ94 − списаны потери и порчи имущества за счет сумм, перечисленных от страховых компаний (получение средств оформляется проводкой ДТ51 КТ76);

- ДТ 91-9 КТ94 – недостача списана на расходы организации;

- ДТ 99 КТ91-9 – отражен убыток от операции.

Особенность учета выбытия ОС в результате аварии или чрезвычайной ситуации заключается в том, что расходы можно списать не только на общие издержки, но и за счет резервного форда, страхования или на виновных лиц. Эти суммы предварительно учитываются на счете 94, а затем кредитуются с другими статьями расходов.

Выбытие основных средств в результате кражи оформляется в зависимости от того, был объект застрахован или нет. В первом случае все потери списываются на счет 94, а если он не будет найден, то на 99. Выглядят проводки следующим образом:

- ДТ01-2 КТ01-1 – списана первоначальная стоимость;

- ДТ02 КТ01 – накопленная амортизация;

- ДТ94 КТ01 – отражена остаточная стоимость;

- ДТ99 КТ94 – стоимость объекта отражена в убытках.

Если объект был застрахован, то после списания первоначальной, остаточной стоимости и амортизации проводки будут формироваться таким образом:

- ДТ51 КТ76 − оприходование страхового возмещения;

- ДТ76 КТ91-3 – сумма возмещения отражена как прибыль по объекту (если она больше понесенных убытков).

Если объект найден, то нужно восстановить его стоимость (ДТ01 КТ94) и начисленную амортизацию (ДТ01 КТ02).

Вот как происходит учет выбытия основных средств.

Нюансы налогообложения

Финансовый результат от ликвидации средств труда отражается в составе внереализационных доходов (расходов). Эти суммы, а также недоначисленная амортизация, в издержки списываются единовременно с выбытием ОС. В балансе цифры отображаются в том же периоде, когда произошла операция. Списание основных средств в результате износа учитывается в финансовых результатах от операционной деятельности. Налоговые органы могут потребовать восстановить сумму «входного» НДС. Этот запрос можно оспорить, ссылаясь на решения арбитражного суда № А56-32943/01, № А29-9113/01А.

В соответствии со ст. 265 НК РФ, внереализационные расходы включают:

- затраты на ликвидацию всех видов ОС;

- суммы недоначисленной амортизации и оприходованных материалов, которые были получены после разборки оборудования.

Разницы

Оформляя операции по выбытию основных средств, необходимо учитывать данные остаточной стоимости в БУ и НУ. Если они совпадают, то дополнительные расчеты не потребуются. Но чаще всего встречается постоянная, вычитаемая или налогооблагаемая разницы. Рассмотрим их на примерах.

Предположим, в сентябре было ликвидировано оборудование. Остаточная стоимость в БУ составляет 12 тыс. руб., а в НУ – 10 000. Ликвидированный объект был оприходован как вклад в капитал. Первоначальная стоимость в БУ была сформирована по данным уставных документов − 100 тыс. руб., а в НУ – по данным, полученным от поставщика (80 000 руб.). Эта разница является постоянной. С нее выплачивается налог по ставке 24%: 2000*0,24 = 480 руб. Эта операция оформляется проводкой ДТ 99 КТ 68.

Изменим условия исходной задачи. Балансовая стоимость ликвидируемого объекта по данным НУ составляет 12 000 руб., а БУ – 10 000 руб. В момент приходования цифры были одинаковыми. Ежемесячно начислялась амортизация в сумме 1000 руб. Но в период использования оборудование на 2 месяца было передано в безвозмездное пользование. За это время в НУ амортизация не начислялась. Отсюда образовалась вычитаемая разница и налоговый актив (480 руб.). В момент ликвидации его нужно погасить: ДТ68 КТ09.

Вот как происходит оформление выбытия основных средств в данном случае.

Реконструкция и ремонт

С этими двумя хозяйственными операциями рано или поздно сталкивается каждый бухгалтер. Расходы на ремонт учитываются в текущем периоде в полном объёме, а издержки на реконструкцию увеличивают стоимость оборудования и списываются через амортизацию. В этом и заключается разница между понятиями в БУ. Операции должны быть подтверждены:

- приказом руководителя на проведение ремонта, в котором указывается, кто будет выполнять работы (самостоятельно или сторонняя организация), назначается комиссия, сроки, способы обеспечения безопасности;

- дефектной ведомостью, которая содержит название ОС, его ИНН, причину ремонта;

- договором на проведение работ со сторонней организацией.

Оформляются эти процессы следующим образом:

- ДТ20 КТ60-1 – отнесение затрат на ремонт на себестоимость;

- ДТ19-3 КТ60-1 – учтен НДС по работам;

- ДТ60-1 КТ51 – осуществлен расчет с поставщиком;

- ДТ68 КТ19-3 – принят «входной» НДС.

Отражение операций по выполнению работ происходит так:

- ДТ23 КТ10 - списаны материалы;

- ДТ23 КТ70 – начислена оплата труда сотрудникам, выполнявшим ремонтные работы;

- ДТ23 КТ69 - начислены страховые взносы на зарплату;

- ДТ20 КТ23 – отнесение затрат на издержки производства.

Модернизация ОС оформляет так:

- ДТ08-3 КТ60-1 - отражены расходы на ремонт;

- ДТ19-3 КТ60-1 – «входной» НДС;

- ДТ68-2 КТ19-3 - налог принят к вычету;

- ДТ60-1 КТ51 – расчеты с поставщиком-исполнителем;

- ДТ01-1 КТ08-3 - изменена стоимость ОС.

На имущество стоимостью менее 40 000 руб. не начисляется амортизация. Поэтому все затраты, связанные с ремонтом и модернизацией, учитываются полностью в составе расходов.

Переоценка

Рассмотрим такой пример. Оборудование с первоначальной и остаточной стоимостями 25 и 15 тысяч долларов, суммой накопленной амортизации 10 тыс. долл. было дооценено. В результате в балансе сумма увеличилась на 3000, а недосписанный износ – на 2000. Затем оборудование было продано за 22 000 долл.

Оформить этот нужно так:

- ДТ01 КТ83 – 5000 (прирост стоимости);

- ДТ83 КТ02 – 2000 (увеличение амортизации);

- ДТ76 КТ91-1 – 22000 (предъявлен счет покупателю);

- ДТ91-2 КТ01 – 18000 (списана балансовая стоимость);

- ДТ02 КТ01 – 12000 (списана амортизация);

- ДТ91-1 КТ91-2 – 18000 (стоимость объекта уменьшает доход от реализации);

- ДТ83 КТ84 – 3000 (списан резерв переоценки);

- ДТ51 КТ76 – средства поступили на счет.

При выбытии объекта накопленный резерв переоценок относится на нераспределенную прибыль в сумме, которая определяется как разница между амортизацией, рассчитанной по балансовой стоимости, и ее значением до переоценки.

Еще один пример. Стоимость объекта до переоценки составляла 120 тыс. у. е., после − 160,0 тыс. у. е. Амортизация начислялась прямолинейным способом по ставке 5%. Сначала сумма износа составляла 6 тыс. у. е., затем она увеличилась до 8 тыс. у.е. Разница будет ежегодно переноситься на нераспределенную прибыль проводкой ДТ83 КТ84.

Динамика

Коэффициент обновления показывает долю введенных фондов на предприятии в текущем периоде. Вычисляет он по формуле:

К обн = Стоимость ОС введенных / Стоимость ОС на конец года.

Схожий с ним коэффициент поступления отображает удельный вес нового оборудования.

К пос = Стоимость новых ОС / Стоимость ОС на конец года.

Разница между этими показателями в том, что в первом случае учитывается отремонтированное оборудование, а во втором – новое, полученное от сторонней организации.

Коэффициент выбытия основных средств отображает удельный вес списанных фондов в текущем периоде. В отличие от других показателей, он рассчитывается, исходя из стоимости оборудования на начало периода.

Коэффициент выбытия основных средств равен: ОС списанные \ ОС на 01.01.

Узнать, на сколько процентов увеличилась балансовая стоимость оборудования, можно с помощью показателя прироста. Формула его такая:

К прироста = (ОС новые – ОС выбывшие) \ ОС на начало года.

Коэффициент интенсивности обновления равен: К инт = Выбывшие ОС / Поступившие ОС.

Коэффициент ликвидации считают по формуле: К ликв = ОС ликвидированные / ОС на 01.01.

Коэффициент замены подсчитывает так: К зам = ОС ликвидированные / ОС новые.

Задача

- Стоимость фондов на 01.01 − 60 тыс.

- Износ − 12 тыс.

- За год введено новых объектов на сумму 11,1 тыс.

- Выбыло из обслуживания оборудование на сумму 9,6 тыс.

- Сумма амортизации до полного восстановления составляет 6 тыс.

ОС на конец года высчитывается по формуле: ОС на 01.01 + Поступившие - Выбывшие = 60 + 11,1 – 9,6 = 61,5 тысяч рублей.

Коэффициент выбытия считают так: К выбытия = 9,6 / 60 = 0,16. Значит, 16% оборудования было ликвидировано в течение года.

Вывод

Основные средства подлежат налоговому и бухгалтерскому учету. В процессе использования оборудование может передаваться другим лицам, ремонтироваться. Его стоимость частично переносится на изготавливаемые изделия. После полного использования или в результате поломки либо продажи объектов ОС должны быть списаны.

Решение о ликвидации оборудования принимает специально созданная комиссия. Она же находит виновных, если выбытие произошло преждевременно. Прибыль или убыток от сделки учитывается в операционной деятельности организации. Все средства, потраченные на восстановление стоимости оборудования, учитываются в нераспределенной прибыли.

Рассмотрим, как ведется бухгалтерский учет выбытия основных средств на конкретных примерах, какие при этом составляются проводки. Учет в бухгалтерии при выбытии основных средств зависит от того, каким образом объект покидает предприятие.

Выбытие основных средств

Возможны два случая выбытия основных средств:

- Списание основных средств – снятие объекта с учета по каким-либо не зависящим от воли предприятия причинам, это может быть, например, физический или моральный износ, кража, хищение.

- Передача основного средства другим организациям (продажа, обмен, дарение, взнос в уставный капитал другого предприятия).

Первичные документы, на основе которых происходит выбытие объекта основных средств: при списании - (форма ОС-4, ОС-4а, ОС-4б), при выбытии в другую организацию ( , ОС-1б). Также составляется приказ на списание основных средств, скачать приказ можно в .

В заключение делается соответствующая отметка в .

Выбытие основных средств (списание при износе)

Если объект физически или морально износился и не пригоден к дальнейшему использованию, то его необходимо списать, то есть снять учета. Списывается объект по остаточной стоимости в прочие расходы предприятия.

Проводки при выбытии основного средства при его списании (физический или моральный износ):

Выбытие основных средств (при продаже)

Продажа объекта ОС оформляется через счет 91 “Прочие доходы и расходы”, по дебету сч.91 собираются все расходы, связанные с продажей, по кредиту – доходы в виде выручки. В качестве расходов может выступать остаточная стоимость ОС, транспортные расходы, расходы на демонтаж, НДС, рассчитанный с продажной стоимости.

По результатам реализации объекта ОС может быть посчитан финансовый результат (прибыль или убыток).

Проводки, которыми оформляют в бухгалтерском учете выбытие объекта ОС в результате продажи, рассмотрим на конкретном примере.

Пример продажи основного средства:

Основное средство стоимостью первоначальной 100 000 продаем другому предприятию за 50 000.

Открываем на счете 01 субсчет 2 «Выбытие ОС».

Находим остаточную стоимость объекта, как разницу между стоимостью ОС и начисленной амортизации, в данном примере остаточная стоимость = 100 000 - 20 000 = 80 000.

Если основное средство передается другому предприятию в качестве взноса в , то вместо счета 62 (76) используется счет 58 «Финансовые вложения», проводка Д58 К01.

При дарении объекта остаточная стоимость со счета 01 переносится в дебет счета 91 проводкой Д91/2 К01/2, также по кредиту сч.91.2 собираются все прочие расходы по безвозмездной передаче объекта, в том числе НДС, рассчитанный с рыночной стоимости на аналогичный объект. Дохода в данном случае не будет. Финансовый результат от безвозмездной передачи – это убыток, который списывается проводкой Д99 К91/9.

Выбытие основных средств (при краже и хищении)

Рассмотрим теперь, как ведется учет выбытия основных средств в результате кражи или хищения. Тут возможны два варианта: первый - похищенный объект не застрахован, второй - похищенный объект застрахован от хищения.

Списание не застрахованных основных средств в случае кражи, хищения.

В данном случае остаточная стоимость объекта списывается на счет 94 «Недостачи и потери от порчи ценностей».

Если похищенный объект не будет найден, либо не найдутся виновные лица, то со счета 94 остаточная стоимость списывается в дебет счета 99 «Прибыли и убытки».

Проводки при списании не застрахованного основного средства:

Списание основного средства, застрахованного от хищения.

Рассмотрим данный случай на примере:

Из фирмы похищен сканер стоимостью 60000. По нему была начислена амортизация 35000. Страховая фирма возместила 40000.

Проводки при списании застрахованного основного средства:

| Сумма | Дебет | Кредит | Название операции |

| 60000 | 01/2 | 01/1 | Списана первоначальная стоимость ОС |

| 35000 | 02 | 01/2 | Списана начисленная амортизация по данному объекту |

| 25000 | 91/2 | 01/2 | Списана остаточная стоимость объекта основных средств |

| 40000 | 51 | 76 | Оприходованы на расчетный счет страховое возмещение |

| 40000 | 76 | 91/1 | Страховое возмещение отражаем в на счете 91/1, как прибыль по данному объекту |

В данном примере сумма, которую возместила страховая компания покрыла все убытки, понесенные предприятием при краже основного средства, фирма даже осталась в плюсе, в данном случае прибыль составила 40000 - 25000 = 15000 рублей.

Возврат ранее похищенного основного средства

Если похищенный объект найден, то в бухгалтерском учете его нужно восстановить, восстанавливаем как первоначальную стоимость на счете 01, так и на счете 02.

Списание объектов основных средств (ОС) в бухгалтерском учете необходимо отражать в том случае, когда объект выбывает или больше не способен приносить организации экономические выгоды в будущем (п. 29 ПБУ 6/01). А как документально оформить списание основных средств?

Документы для списания объектов ОС

Сразу отметим, что действующее бухгалтерское законодательство не содержит обязательных к применению форм первичных учетных документов, которые необходимо составлять при списании объектов основных средств. Поэтому организация может разработать такие формы самостоятельно. Необходимо только обеспечить наличие в этих документах .

Для указанных целей можно использовать унифицированные формы первичной учетной документации по учету основных средств, которые были утверждены Постановлением Госкомстата от 21.01.2003 № 7 . Причем применять эти бланки можно как в первоначальном виде, так и доработав формы с учетом своих потребностей.

Но какой бы вариант первичной документации для учета списания ОС организация ни выбрала, применяемые формы необходимо закрепить в .

Унифицированная первичка для списания ОС

Упомянутым выше Постановлением Госкомстата от 21.01.2003 № 7 утверждены в том числе отдельные формы документов, которые можно использовать для подтверждения факта списания объектов ОС.

Применение тех или иных документов в соответствии с Указаниями по их заполнению, зависит от причины, по которой объект основных средств списывается в бухгалтерском учете.

Так, например, для подтверждения выбытия из состава основных средств при продаже, мене с другой организацией, предусмотрены следующие формы:

- для объектов ОС (кроме зданий, сооружений) - форма № ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)»;

- для зданий и сооружений - форма № ОС-1а «Акт о приеме-передаче здания (сооружения)»;

- для группы объектов ОС (кроме зданий и сооружений) - форма № ОС-1б «Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений)».

Подробнее об акте по форме № ОС-1 мы рассказывали в отдельной , и там же приводили образец заполнения этого первичного учетного документа. А подробнее о форме № ОС-1а мы рассказывал в этом .

В том случае, когда списываются объекты ОС, пришедшие в негодность, Постановление Госкомстата от 21.01.2003 № 7 предлагает использовать следующие бланки:

- для списания отдельного объекта ОС (кроме транспортных средств) — форму № ОС-4 «Акт о списании объекта основных средств (кроме автотранспортных средств)»;

- для списания автотранспортного средства -

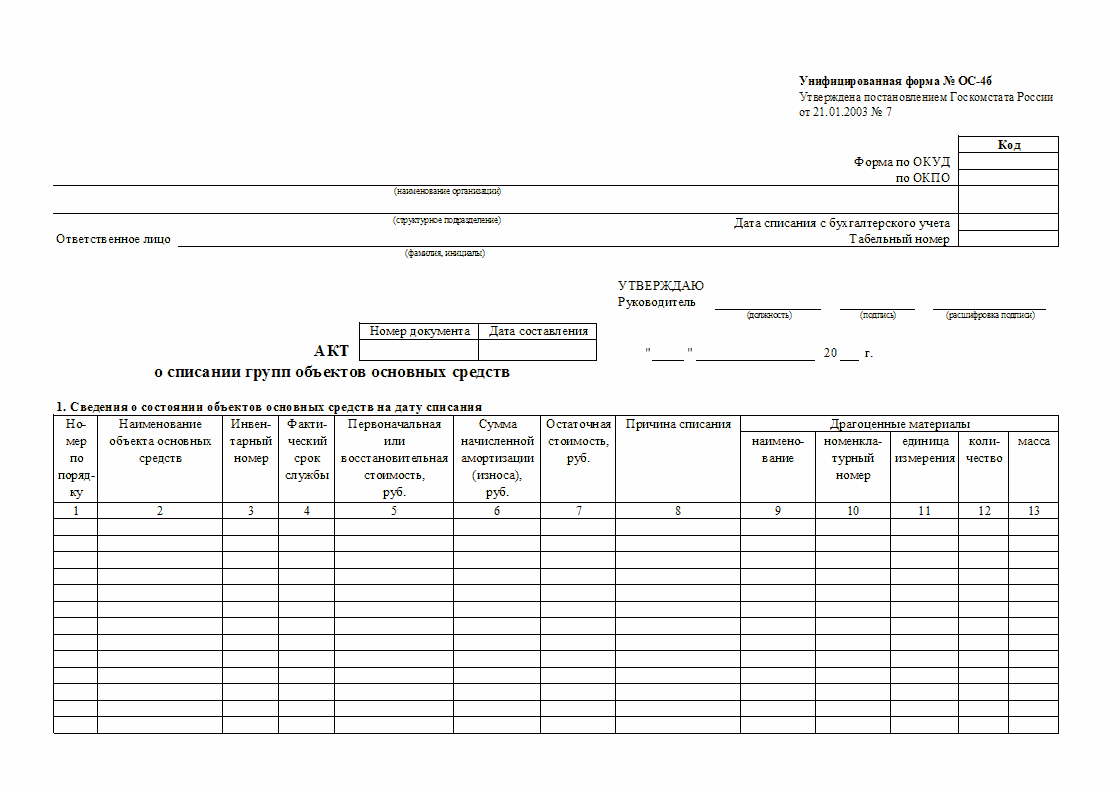

Одним из видов бухгалтерской отчетности является акт списания групп ОС. Его используют в тех случаях, когда требуется списать целую группу материальных средств, относимых к ОС предприятия.

Документ составляется на предприятии в количестве 2 экземпляров, заверены подписями членов комиссии, директора, а затем передается для дальнейшей учетной работы бухгалтеру.

Акт о списании групп объектов основных средств является разновидностью документа, составляемого по форме ОС-4б, и учитываемого бухгалтерией в качестве более непригодных для эксплуатации объектов. Документ применяется наравне с другими актами: по объектам основных средств (форма ОС-4) и по автотранспортным средствам (форма ОС-4а).

Предназначение формы

ОС-4б относится к унифицированным формам, и утверждена Постановлением Госкомстата №7 от 21.01.2003г. Подлежит обязательному использованию при списаниях.

В отличие от ОС-4, данный акт предполагает введение информации о групповых объектах. После составления акта о списании групп объектов основных средств, прежде, чем передать его бухгалтеру, форма должна быть подписана специально созданной комиссией и утверждена директором организации.

Если один экземпляр подлежит передаче в работу бухгалтеру для дальнейшего учета, то второй поступает на хранение ответственному сотруднику, в чьих полномочиях контроль за сохранностью ОС. Сотрудник на основании данного документа может сдать указанные в нем группы на склад, реализовать материальные ценности и металлолом.

Списание производится в ситуации, когда часть ОС юридического лица признана изношенной с точки зрения физических и моральных показателей. Объекты списания не могут быть далее использованы, и их эксплуатация в будущем является экономически нецелесообразной.

Основанием для проведения процедуры списания служит отдельный приказ о ликвидации за подписью руководителя, а также составленный комиссией акт о недопустимости последующего использования указанных ОС в деятельности компании.

Образец акта о списании групп объектов ОС:

С бухгалтерской точки зрения формой ОС-4б подтверждается факт выбытия группы объектов, а также списание указанных ОС с соответствующего счета 01. Подписание акта служит для бухгалтера поводом прекращения начисления сумм по , а также корректировки базы для расчета , начиная с месяца, последующего за процедурой списания.

По результатам списания в организации могут возникнуть материалы, годные для дальнейшего использования в процессе обеспечения деятельности предприятия. Примером служит использование отдельных деталей, которые после списания ОС, признаны годными. При наличии таковых оформляется приход данных комплектующих по предполагаемым ценам. Приемка документируется по форме М-11.

Сведения о произошедшей ликвидации должны быть занесены в инвентарные карточки ОС-6 или отражены в книге ОС-6б (используются организациями, относимыми к категории малого бизнеса).

Правильное заполнение акта о списании групп объектов ОС

Как и любой документ бухгалтерского учета, форма ОС-6б должна быть заполнена согласно утвержденным требованиям к составлению:

- Особое внимание уделяется правильному заполнению сведений о дате списания и присвоенном табельном номере.

- Титульная страница должна содержать информацию о сотруднике, ответственным за ликвидацию, его фамилию и имя.

- Табличная часть формы заполняется сведениями о состоянии интересующих групп ОС к моменту ликвидации. В случае, если списывается какой-либо объект отдельно, заполняется форма ОС-4.

- При указании наименования объектов рекомендуется указывать его особые параметры и отличия.

- Заносится инвентарный номер объекта, срок службы, стоимость (первоначальная или восстановительная).

- После отражения износа в денежном выражении, определяется остаточная стоимость.

В обязательном порядке должна быть упомянута причина списания (в подавляющем большинстве случаев, упоминается износ физических показателей). Если в числе списываемых объектов есть материалы, в которых содержатся драгметаллы, их указывают в отдельной таблице вместе со стоимостью, видом, количественном значении.

На обратной стороне содержится заключения, принятое комиссией. В тексте заключения делают выводы относительно дальнейшей пригодности/непригодности. Описываются случаи ремонта, производившегося ранее, и указывается о невозможности дальнейших восстановительных работ по причине исчерпания ресурса.

После внесения информации о поступлении части материальных ценностей, оставшихся после списания и занесения результата списания с полученной от реализации выручки.

Образец

При составлении акта важно достоверно отразить информацию и предоставить полное описание, как списываемых объектов, так и их количественные значения: объем, стоимость.

Форма бланка состоит из текстовой и табличной части, представленной следующими параметрами:

- порядковый номер группы;

- наименование объектов с указанием отличительных характеристик;

- инвентарный номер;

- срок службы по факту;

- стоимость объектов при приходе или после восстановления;

- начисленная амортизация;

- стоимость остаточная;

- информация о наличии драгоценных металлов в объектах списания.

На оборотной стороне бланка комиссия оформляет свое заключение об исчерпании ресурса прочности, принимая решение о дальнейшей нецелесообразности использования указанных в табличной части средств и невозможности проведения мер по дальнейшему восстановлению для эксплуатации в интересах компании.

В качестве причины чаще всего указывается физический износ. В завершении заключения назначают ответственного работника, который будет производить демонтаж или ликвидацию, а также дальнейшие действия со списанными объектами.

После заключения предусмотрено описание прилагаемых к акту документов по ликвидации групп объектов.

Ниже заключения в бланке содержится еще одна табличная часть, в которую вносят сведения обо всех оставшихся после списания материалах, которые возникли в процессе списания (ликвидации и демонтажа). Таблица отражает факт поступления мат.ценностей, образовавшихся после списания.

Помимо описания полученных материалов (деталей, комплектующих), в табличную часть вносится следующая информация:

- дип документа, на основании которого произошло поступление материала (приходный ордер) и его номер;

- тата составления документа;

- название материальных ценностей;

- количество и единица измерения;

- цена отдельной единицы и общая стоимость;

- сведения относительно корреспонденции счетов.

После отражения всех сведений о приходе вносится запись о получении выручки в результате сдачи с указанием договорной стоимости. Также ставится отметка о том, что списание отмечено в соответствующих инвентарных карточках по учету ОС предприятия.

При заполнении бланка придерживаются определенных правил. Так, при внесении записи о первоначальной стоимости на момент постановки на учет по объектам, которые подвергались переоценке, должна быть отражена информация о восстановительной стоимости по итогам переоценки. В случае, если объект не подвергался данной процедуре, вносится изначальная стоимость на момент начала учета.

При занесении информации в графы о суммах начисленной амортизации или износа, отражается суммарное значение начислений по амортизации с момента ввода объекта ОС в эксплуатацию.

Если необходимо указать затраты, понесенные при ликвидации и стоимостные значения полученных ценностей (при разборке, демонтажных работах при ликвидации групп объектов), информация заносится во второй раздел формы.

Образец позволит наглядно иметь представление о способе внесения информации. После составления акта, необходимо завершить процесс оформления ликвидации путем внесения полученных результатов в книгу учета групп объектов или инвентарные карточки по учету групп объектов, имеющихся в составе основных средств организации. Для этого используются формы отчетности ОС-6 (по отдельным объектам основных средств), ОС-6а (автотранспортные средства в составе ОС) и ОС-6б (групповой учет).

Основные средства списываются с баланса фирмы не так часто, однако, это довольно сложный процесс, и у бухгалтера могут возникнуть сомнения в правильности выполнения процедуры списания. Для того чтобы избежать ошибок в бухгалтерском и налоговом учете, следует вспомнить нюансы до начала работы. Причинами выбытия объектов являются переход прав собственности, их непригодность для последующего использования, недостача при инвентаризации и другие. В любой ситуации списание необходимо документально зафиксировать.

Документальное оформление списания

Главными нормативными документами, которые содержат рекомендации по , являются:

- ПБУ 06/01;

- Методические указания по бухгалтерскому учету ОС № 91н от 13.10.2003;

- Налоговый кодекс РФ.

Согласно методическим рекомендациям процедуру списания объекта ОС предваряет приказ руководителя о создании комиссии, целью которой является определение пригодности ОС, а также оформление документов о его выбытии. В комиссию включаются один из сотрудников бухгалтерии, лицо, ответственное за сохранность ОС, а также работники, которые являются компетентными в технических вопросах списываемого объекта. Помимо членов комиссии, в приказе может быть прописан список действий, которые она должна выполнить.

Важно! Некоторые организации (в основном бюджетной сферы) перед списанием обязаны проводить техническую экспертизу объекта основных средств. Обычно это условие устанавливает вышестоящая организация. Такая экспертиза проводится специализированной фирмой.

Прежде чем вынести решение относительно объекта, комиссия выполняет следующие действия:

- Непосредственный осмотр ОС с предварительным изучением технических и бухгалтерских документов по данному объекту;

- Рассмотрение возможности и целесообразности восстановления объекта (бывают случаи, когда восстановление возможно, но оно сопровождается большими затратами, равнозначными стоимости покупки нового оборудования или техники);

- Выявление причины списания основного средства (износ, аварийная ситуация и т. д.) и виновных лиц, если таковые имеются;

- Определение допустимости применения частей, материалов выбывающего средства в дальнейшем и оценка их актуальной стоимости на рынке.

Как результат своей работы, комиссия оформляет заключение, которое прописывается в акте списания либо оформляется в виде отдельного документа. После завершения работы комиссии желательно оформить новый приказ руководителя о ликвидации объекта, дабы избежать претензий со стороны налоговой службы. Он послужит основанием для начала работ по ликвидации.

Оба приказа необходимо подписать всем членам комиссии в пункте «С приказом ознакомлены».

Акт о списании заполняется после завершения всех ликвидационных работ. Существует несколько стандартизированных форм акта, выбор которого зависит от вида основного средства. В стандартных ситуациях это форма № ОС-4. Иная форма предусмотрена для списания автотранспорта и групп объектов ОС.

В то же время у организаций есть возможность самостоятельно разработать документ о списании, предусмотрев в нем все необходимые поля. Таковыми являются:

- Дата формирования акта;

- Номер и дата приказа руководителя;

- Состав комиссии;

- Причина списания;

- Обнаружившиеся годные детали и материалы и т. д.

Новую форму необходимо отразить в приложении к учетной политике. Составляется два идентичных акта, один экземпляр хранится в бухгалтерии, а другой – у сотрудника, с которым подписан договор о материальной ответственности.

После получения документа бухгалтер ставит пометку о списании основного средства в соответствующей инвентаризационной карточке. Акт является основанием для оприходования металлолома и деталей, признанных годными.

Нельзя списывать ОС в связи с тем, что они не применяются, на забалансовый счет. Основные средства либо списываются с баланса по одной из причин, указанных в ПБУ, либо продолжают «висеть» на 01 счете. На забалансовых счетах учитываются лишь те ОС, стоимость которых при первичном отражении в учете полностью списывается на затраты.

Отражение списания ОС в бухгалтерском учете: основные проводки

В момент поступления акт о списании в бухгалтерию, в учете отражаются такие операции:

- Перенос первоначальной – если не было восстановления ОС – стоимости оборудования (техники) в дебет счета 01 на отдельный субсчет «Выбытие основных средств»;

- Величина накопленной амортизации по оборудованию или технике списывается в кредит счет 01, субсчет «Выбытие основных средств»;

- Списание остаточной стоимости объекта с кредита счета 01 в дебет счет 91, субсчет 91–1 «Прочие расходы»;

- Расходы, полученные фирмой в процессе выбытия ОС, начисляются на 91 счет в корреспонденции с 70 (69), 60 счетами в зависимости от конкретной операции;

- Материалы (детали, металлолом), полученные от списанного оборудования, приходуются на 10 счет и показываются как доход на счете 91, субсчет «Прочие доходы».

Налоговый учет: некоторые аспекты

Для того чтобы расходы, образовавшиеся при выбытии, были признаны в налоговом учете, необходимо их правильно обосновать в акте. Расходы будут приняты к учету в том периоде, в котором начислены, если причиной списания является износ либо аварийные ситуации. В других случаях расходы либо не признаются (при дарении ОС), либо распределяются равными суммами в течение оставшегося срока амортизации (при его реализации).

Все активы (металлолом, детали), полученные при выбытии ОС, принимаются к учету по рыночной стоимости и включаются во внереализационные доходы. Момент отражения их в учете зависит от метода – кассовый или начисления – определения доходов. Обычно организация получает убыток от выбытия ОС.

Списание основных средств – довольно трудоемкая процедура, поэтому все документы и проводки необходимо внимательно оформить, чтобы в дальнейшем не было выявлено ошибок.