Какие документы должны быть при проведении инвентаризации. Инвентаризация: шаг за шагом

Порядок проведения инвентаризации основных средств строго регламентирован. Как часто проходит инвентаризация ОС, какова ее детальная процедура, какие должны быть оформлены документы, какие следует сделать проводки в учете по результатам проверки, а также какое наказание последует, если всплывут неучтенные объекты, - читайте в статье ниже.

Что такое инвентаризация?

Инвентаризация — одна из процедур контроля над сохранностью имущества компании. Суть ее в сопоставлении фактического наличия ценностей (денег, оборудования, зданий, а также обязательств) с данными бухучета.

Порядок проведения инвентаризации основных средств регламентируется следующими законодательными актами:

- методическими указаниями по инвентаризации имущества и финансовых обязательств (приказ Минфина от 13.06.1995 № 49);

- положением по ведению бухучета и бухотчетности в РФ (приказ Минфина от 29.07.1998 № 34н);

- законом «О бухучете» от 06.12.2011 № 402-ФЗ.

Проводить инвентаризацию компания должна не только по собственному имуществу, но и по взятому на хранение или арендованному. Инвентаризация проводится по месту нахождения имущества и в присутствии материально ответственного лица либо руководителя коллектива, если речь идет о коллективной матответственности.

Не реже какого срока должна осуществляться инвентаризация?

Инвентаризация основных средств должна осуществляться не реже 1 раза в 3 года, а библиотечных фондов не реже 1 раза в 5 лет (п. 1.5 Методических указаний по инвентаризации имущества и финансовых обязательств).

Точные сроки проведения инвентаризаций определяются компанией самостоятельно. Как правило, инвентаризация ОС проводится перед годовой отчетностью. Однако законодательством установлены случаи, в которых компания обязана провести инвентаризацию:

- передача имущества в аренду;

- реорганизация;

- ликвидация;

- продажа имущества;

- смена материально ответственных лиц или руководителя коллектива (а также по требованию членов коллектива или при выбытии из коллектива больше половины его участников — для участников договора о коллективной ответственности);

- установление фактов хищения, злоупотребления, порчи имущества;

- перед составлением бухотчетности за год;

- чрезвычайные ситуации.

Изучим порядок проведения инвентаризации основных средств.

Как проводится инвентаризация основных средств: основные этапы и необходимые документы по учету

Порядок инвентаризации основных средств устанавливает руководитель компании в соответствии с действующим законодательством.

Выделяют 3 основных этапа проведения инвентаризации:

1. В организации должна быть создана инвентаризационная комиссия, состав которой руководитель компании утверждает в приказе о проведении инвентаризации по форме ИНВ-22 .

В инвентаризационную комиссию следует включить бухгалтеров, специалистов по ОС, руководство компании. Недопустимо отсутствие хотя бы одного члена комиссии — только при стопроцентной явке всех участников инвентаризации процедура считается состоявшейся. Помимо состава комиссии, в ИНВ-22 регистрируются сроки проведения инвентаризации, причины и объекты проверки.

Все проводимые компанией инвентаризации должны быть зафиксированы в журнале по форме ИНВ-23 .

Перед началом инвентаризации члены комиссии получают актуальные документы по ОС компании. На них делается пометка «до инвентаризации на ____ (дата)». Материально ответственные лица письменно подтверждают, что к началу процедуры все документы на ОС были переданы комиссии.

Помимо бухгалтерских документов по ОС, комиссия проверяет:

- сведения, которые подтверждают права собственности компании на здания;

- техпаспорта и иную техдокументацию;

- регистры аналитического учета;

- наличие документов на объекты природных ресурсов, принадлежащие компании.

2. Комиссия в ходе инвентаризации осматривает ОС и фиксирует в описи по форме ИНВ-1 название ОС, назначение, инвентарные номера и основные показатели объекта.

Для ТС и оборудования в описи должен быть указан заводской номер в соответствии с техпаспортом изготовителя, год выпуска, назначение, мощность.

Однотипные ОС, которые поступили в организацию одновременно и учитываются на инвентарной карточке группового учета, в описи указываются по наименованиям с указанием количества.

ОС, которые на момент инвентаризации отсутствуют в компании (кроме переданных в аренду), например, судно или железнодорожный состав отправлены в рейс, проверяются до момента их временного отсутствия.

3. Выявляются расхождения между фактическими и учетными данными. Расхождения между данными бухучета и фактическим состоянием ОС, зафиксированные в ИНВ-1, отражаются в сличительной ведомости по форме ИНВ-18 .

Ведомость составляется в 2 экземплярах: один для бухгалтерии, второй — для материально ответственных лиц, при этом комиссия запрашивает у них письменные объяснения причин расхождений.

ОС, которые во время инвентаризации находятся в ремонте, отражаются в ведомости по форме ИНВ-10 с указанием стоимости и расходов предприятия на ремонт.

На ОС, переданные в аренду или на ответственное хранение, составляется отдельная опись с указанием документов, подтверждающих принятие контрагентом имущества.

Также отдельная опись составляется на ОС, которые не могут быть использованы в хозяйственной деятельности компании и восстановлению не подлежат: члены комиссии указывают время ввода в эксплуатацию и причины, по которым пользоваться имуществом теперь невозможно.

Если в ходе реконструкции или восстановления ОС поменялось назначение объекта, то в опись следует внести новые сведения. Если в результате проведенных работ балансовая стоимость ОС изменилась, а в бухучете эти данные не зафиксированы, то этот факт следует отразить в описи.

Если инвентаризационная комиссия выявила ошибки в характеристиках объектов, то члены комиссии включают в ИНВ-1 правильные сведения и техпоказатели.

Неучтенное ОС, выявленное в ходе инвентаризации, чиновники требуют приравнивать к внереализационному доходу (п. 20 ст. 250 НК РФ) и начислять по нему впоследствии амортизацию в соответствии с рыночной стоимостью и фактическим износом, зафиксированным инвентаризационной комиссией. Сведения о стоимости ОС должны быть подтверждены документами или путем экспертизы (п. 10.3 ПБУ 9/99).

ВНИМАНИЕ! Амортизационную премию по обнаруженным в ходе инвентаризации неучтенным ОС применять нельзя.

Итоги инвентаризации фиксируются в ведомости по форме ИНВ-26 .

Проводки при инвентаризации ОС: пример

Компания ООО «Сигма» перед годовой отчетностью провела инвентаризацию основных средств. В результате сличения учетных и фактических данных выявили:

- недостачу станка гидравлического покупной стоимостью 42 тыс. руб. (28 тыс. руб. остаточная стоимость и 14 тыс. руб. амортизация);

- недостачу ноутбука (виновное лицо Самохина Л. Е.) стоимостью 52 тыс. руб. (36 тыс. руб. остаточная стоимость и 16 тыс. руб. амортизация);

- излишки насоса гидравлического рыночной стоимостью 45 тыс. руб.

В бухучете бухгалтер зафиксировал записи:

|

Сумма (тыс. руб.) |

Описание проводки |

Документы |

|||||||

|

|||||||||

|

01 выбытие |

Списана первоначальная стоимость станка гидравлического |

Акт о списании объекта ОС по форме ОС-4 |

|||||||

|

01 выбытие |

списана амортизация станка гидравлического |

||||||||

|

01 выбытие |

Списана остаточная стоимость станка гидравлического 94 |

01 выбытие |

Списана остаточная стоимость ноутбука |

||||||

|

Недостача отнесена на счет Самохиной Л. Е. |

|||||||||

|

Разница между остаточной стоимостью ноутбука и рыночной стоимостью |

|||||||||

|

Стоимость ноутбука удержана из зарплаты Самохиной Л. Е. |

|||||||||

ВНИМАНИЕ! Удержать сумму ущерба, причинного недостачей, из зарплаты сотрудника можно в рамках лимита — не более 20% месячной зарплаты (ст. 138 ТК РФ).

Согласно п.36 Методических рекомендаций по бухучету ОС, утвержденных приказом Минфина от 13.10.2013 №91н, неучтенные объекты ОС, выявленные в ходе ревизии, учитываются на счетах учета ОС по рыночной стоимости. Поэтому принять на учет насос гидравлический следует проводкой:

- Дт 08 Кт 91 — оприходован насос гидравлический, обнаруженный в ходе инвентаризации;

- Дт 01 Кт 08 - насос гидравлический введен в эксплуатацию

Итоги

Инвентаризация ОС — обязательная процедура, которая позволяет компании контролировать собственное имущество. Еще одна причина, по которой фирма должна быть заинтересована в проведении проверок фактического наличия имущества — выросшие штрафы за ошибки в учете (ст. 15.11 КоАП в редакции закона от 30.03.2016 № 77-ФЗ). Если налоговики сами в ходе проверки компании обнаружат неучтенное имущество, то это означает искажение статьи бухотчетности. Если оно составляет 10% и более, то минимальный размер штрафа — 5 000 руб.

О том, какие штрафы ожидают компанию за ошибки в учете и как правильно их исправить, читайте в материале

На основании письменного приказа руководства формируется комиссия по основных средств предприятия. Всех членов комиссии обязательно надо ознакомить с приказом и датой, когда начнет проводиться .

Различают плановую и внеплановую, выборочную, полную или сплошную инвентаризации. Всегда проводят инвентаризацию при смене материально-ответственного лица.

До ее проведения необходимо проверить наличие и записи во всех инвентарных карточках (форма № ОС-6), регистрах, проверить на оборудование, документы на аренду и хранение основных средств. При отсутствии документации ее необходимо восстановить или оформить.

Все данные осмотра собственных основных средств заносятся в опись (форма № ИНВ. 1), в которой отражают наименование предмета, его инвентарный номер, место нахождения, основные технические сведения и показатели. составляется в двух экземплярах и подписывается членами комиссии и материально-ответственным лицом. Один экземпляр передается в бухгалтерию, а второй остается у материально-ответственного лица. На основные средства, которые находятся в аренде или на хранении заводят отдельную инвентаризационную опись.

В случае, когда инвентаризация основных средств выявила, что основное средство подвергалось реконструкции, модернизации и изменилось его назначение, то в инвентаризационной описи следует указать его наименование в соответствии с новым назначением.

Если в процессе инвентаризации обнаруживают основные средства, ранее не принятые к учету или с неверными техническими данными, то вносятся соответствующие корректировки. При отсутствии мобильного средства на месте его нахождения (автобус, трактор, самолет или корабль), делается отметка, прикладывается бухгалтерская справка с указанием причины отсутствия, а опись составляется по его возвращении из рейса.

При выявлении непригодных основных средств составляется отдельная дефектная ведомость, указывается дата ввода и причина непригодности. Документ подписывается комиссией, и в случае необходимости предмет отправляется на экспертизу в соответствующие организации для выявления причин неисправности и заключения о его пригодности для дальнейшей эксплуатации.

Если инвентаризация основных средств выявила расхождения между фактическими данными, согласно описи и данными бухгалтерского учета, то составляется сличительная ведомость (форма» ИНВ. 18).

Бухгалтер, по окончанию заполнения всей необходимой документации, должен сделать в программе учета, после того, как закончится инвентаризация основных средств проводки , соответствующие той или иной ситуации. При недостаче и порче основных средств списывается начисленный износ проводкой Д-02 К-01, К-01 Д-94. Если будет произведено возмещение ущерба, то К- 94, Д-73, то бухгалтер проводит списание по рыночной стоимости, а разницу между рыночной и остаточной стоимости списывает на доходы будущих периодов Д-94 К -98. А по мере погашения долга списывает на прибыль или убыток Д -98 К-99. Если виновников не установили, то недостачу списывают на издержки производства, обязательно по письменному решению руководителя Д-91 К-94, потом Д- 99 К-91- на финансовый результат. Если инвентаризация основных средств выявила излишки, их надо оприходовать по рыночной стоимости на прочие доходы Д-01 К- 91.

Результаты проведенной инвентаризации надо учитывать и отражать в том месяце, в котором закончена инвентаризация. Результаты годовой инвентаризации отражаются в годовом отчете.

Инвентаризация основных средств должна осуществляться в определенные установленные сроки, с составлением всех необходимых документов, всегда на основании приказа руководителя в составе назначенной комиссии.

Проведение инвентаризации – это сравнение фактического наличия материальных ценностей на складах с данными, отраженными в документах. Случаи, когда инвентаризация является обязательной, предусмотрены нормами бухгалтерского учета. Сроки, в которые должна пройти сверка, а также порядок ее выполнения определяется руководителем организации.

Все предприятия, фиксирующие информацию о своей деятельности с помощью отражения хозяйственных операций на счетах бухгалтерского учета, должны проводить инвентаризацию товаров не реже 1 раза в год.

Оформление инвентаризации

Программный продукт 1С «Бухгалтерия Предприятия» редакции 3.0 открывает возможность пользователю составить 4 документа, необходимых для проведения процедуры инвентаризации:

- Инвентаризационн ая опись – форма ИНВ-3;

- Инвентаризация товаров на складе – опись произвольной формы;

- Приказ о проведении инвентаризации – форма ИНВ-22;

- Сличительная ведомость – форма ИНВ-9.

Для того чтобы сделать инвентаризацию в 1С, необходимо перейти в раздел меню «Склад». В открывшемся списке выбрать пункт «Инвентаризация товаров».

В этом журнале имеется возможность создания нового документа путем нажатия кнопки «Создать».

В открывшемся поле, надо указать основные параметры:

- Номер;

- Время и дату;

- Реквизит «ответственное лицо».

Причем время, дату и номер программа заполнит автоматически, изменить эти параметры можно в случае расхождения программных данных с учетными, например, бухгалтерский учет ведется в отдельных программах по каждому подразделению, а номера вводятся в общем порядке для всей организации. ФИО ответственного необходимо выбрать из открытого программой справочника сотрудников.

Заполнить информацию из бухгалтерского учета об остатках на складе по всем номенклатурным позициям можно автоматически через кнопку «Заполнить». Она имеет подменю с параметром заполнения документа по умолчанию и корректировки уже созданного. Программа заполняет документ по всем материальным запасам, если их количество велико, то можно создать несколько инвентаризаций по разным группам товаров, через кнопку «Подбор».

Важно: информация переносится по состоянию на дату, которой составлен документ, а не на текущий момент.

После переноса в инвентаризационн ую ведомость всех остатков товара на складе по учету, идет сравнение с фактическим остатком. Документ – это таблица, где можно корректировать фактическое количество, а программа сама посчитает разницу и выведет отдельной колонкой отклонение.

Для того чтобы в приказе по форме ИНВ-22 были указаны все необходимые сведения, придется заполнить поля на закладке «Проведение инвентаризации». Здесь указываются:

- Период проведения;

- Документ-основан ие;

- Номер и дату документа-основа ния;

- Причина проведения инвентаризации.

На закладке «Инвентаризацион ная комиссия» указывается ее состав. Есть возможность подбора членов из справочника сотрудников предприятия. Любого из них можно отметить галочкой, которой определяется председатель.

Кнопка «Печать» открывает список документов, которые можно распечатать.

Кнопка «Провести и закрыть» не создает никаких бухгалтерских записей, поэтому их надо создать с помощью кнопки «Создать на основании».

Важно: В случае необходимости следует заполнять дополнительные документы по результатам сделанных инвентаризаций в 1С, например, ведомость по форме ИНВ-26.

Оприходование товарно-материал ьных ценностей

Если среди товаров, которые необходимо было инвентаризироват ь, обнаружены излишки, то согласно нормам бухгалтерского учета их приходуют. В программе 1С Предприятие для этих целей имеется документ, который вводится на основании инвентаризации товаров с положительным отклонением, имеющихся фактических остатков от учетных данных.

Создать документ можно, нажав кнопку «Ввести на основании» и выбрать из списка «Оприходование товаров».

Начать заполнение документа нужно с ввода номера, даты и подбора статьи доходов. По общей практике излишки относятся к прочим доходам.

Созданный документ заполняется двумя способами:

- В ручном режиме через кнопку «Добавить»;

- Автоматически через нажатие кнопок «Заполнить», «Заполнить по инвентаризации».

Автоматический перенос заполняет все колонки таблицы. При ручной корректировке сделать работу поможет установка типа цены (цена покупки, цена продажи, средняя учетная цена и т. д.).

Печатная форма документа выводится при нажатии кнопки «Накладная на оприходование товаров». Табличную часть накладной можно изменить в справочнике форм документов с помощью администратора.

Для проверки корректности хозяйственной операции используется кнопка «Дт/Кт», с помощью которой выводится новая закладка с проводками по этой операции.

Важно: Налогом облагаются все выявленные излишки по товарно-материал ьным ценностям, поэтому не забудьте учитывать положительный результат проведения инвентаризации в составе доходов при заполнении отчета по налогу на прибыль.

Списание материалов

Если при проведении инвентаризации выявлена недостача, то отрицательную разницу придется списать. Налоговый учет не всегда позволяет включить выявленное отклонение в расходы. На затраты можно списать материальный недостаток только в пределах норм естественной убыли. В остальных случаях необходимо найти виновное лицо и списать потери ТМЦ на его счет либо отнести недостачу на финансовый результат.

Для отражения факта недостачи создается документ списания, который заполняется из документа инвентаризация материалов в 1С аналогично оприходованию. Необходимо: нажать кнопку «Создать на основании» и выбрать из списка пункт «Списание товаров».

Документ списания заполняется автоматически из позиций, по которым было отрицательное отклонение количества фактических товаров через автоматическое заполнение. Вручную заполнить документ можно через кнопку «Добавить», при заполнении одной номенклатурной позиции или кнопкой «Подбор», если заполнение имеет большой масштаб.

Корректировать введенные данные можно кнопкой «Изменить», которой выводится окно с позициями, открытыми для исправления документа вручную. Перенос измененных данных производится кнопкой «Перенести в документ».

Кнопкой «Печать» на печать выводятся две формы из списка:

- Унифицированная форма акта на списание ТОРГ-16;

- Произвольная форма-реестр накладной на списание.

При проведении документа программа формирует проводки, которыми списываются все недостающие товары. Сформированные записи можно посмотреть через кнопку «Дт/Кт».

Документом недостача переносится в дебет 94 счета. По окончании процесса инвентаризации надо создать приказ о причинах недостачи, и на основании этого приказа списать отрицательное отклонение на:

- 20 счет в случае отрицательного результата в размерах, установленных нормами;

- 73 счет, если есть виновные лица;

- 91 счет при наличии причин, на которые предприятие повлиять не может;

- 99 в остальных случаях.

Важно: На расходы не следует относить недостачи по товарам с количеством в штуках либо по товарам, отраженным на счетах учета в фасованном виде.

Как правильно сделать инвентаризацию в 1С?

- Перед проведением инвентаризации в 1С необходимо проверить в журналах корректность ввода всех первичных документов по движению ТМЦ. К ним относятся все виды накладных: на поступление, на списание, на возврат.

- Сформировать оборотно-сальдов ые ведомости по счетам учета, чтоб определить сумму остатков товаров на складе, в общем, по предприятию. Результат инвентаризации, заполненной автоматически, по данным учета, должен совпадать с полученной суммой. Если есть отклонение, то какие-то номенклатурные позиции в документ инвентаризации не вошли и следует все проверить, чтобы найти товары, которых нет в инвентаризационн ой ведомости.

- Инвентаризацию в 1С лучше проводить отдельно по каждому складу и по каждому материально ответственному лицу, так как в этом случае при наличии отклонений выявить их причину будет проще.

- Зачет излишков при пересортице товаров возможен в редких случаях. Корректировка проводится при условии выявления недостачи и излишка за один и тот же период, по одному и тому же ответственному лицу и по аналогичным товарам в равном количестве.

Меню: Документы - Запасы (склад) - Инвентаризации товаров

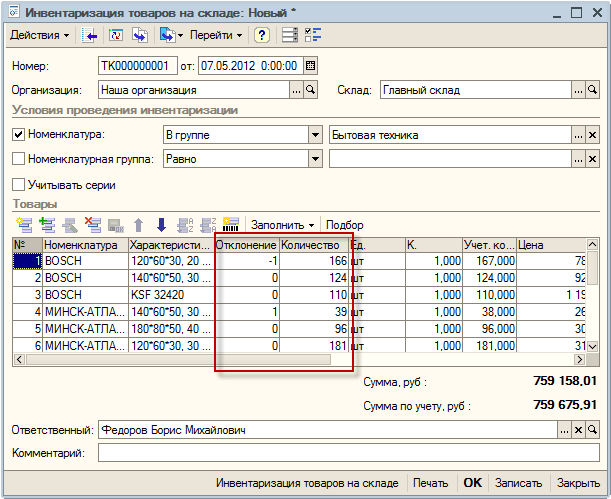

Создадим новый документ инвентаризации. Прежде всего в документе указывается склад, на котором проводится инвентаризация, и организация, которой принадлежат товары:

Инвентаризацию товаров можно проводить сразу по всем номенклатурным позициям. Если количество товаров очень велико и проинвентаризировать их за один раз проблематично, вы можете создать несколько документов инвентаризации. В этом случае каждый документ можно делать по определенной группе товаров.

В нашей инвентаризации будут участвовать только товары из группы «Бытовая техника». Для этого установим для поля «Номенклатура» вид сравнения «В группе», а в соседнем поле выберем нужную нам группу.

Далее необходимо в таблице «Товары» перечислить нужные позиции номенклатуры и указать их фактическое количество на складе. Чтобы не заполнять таблицу вручную, воспользуемся автозаполнением по кнопке: «Заполнить - Заполнить по остаткам на складе».

Программа заполнит таблицу товарами, которые присутствуют на складе по ее данным:

В колонке «Учет. количество» указан остаток товара на складе по данным программы, а в колонке «Количество» вы должны заполнить фактический остаток товара на складе. В колонке «Отклонение» программа рассчитает отклонения фактического остатка от учетного.

Положительное отклонение свидетельствует об излишке товара, а отрицательное - о недостатке.

Полностью заполненный документ необходимо сохранить в базе по кнопке «Записать». Документ имеет несколько печатных форм, в том числе инвентаризационную опись (ИНВ-3). Распечатать документ можно нажав кнопку «Печать» и выбрав необходимую форму:

Документ «Инвентаризация товаров» фиксирует в базе информацию о фактических остатках товаров, при этом он не корректирует остатки товаров. Чтобы учетные и фактические остатки товаров совпадали, необходимо на основании инвентаризации сделать списание недостающих товаров и оприходовать излишки.

Списание товаров на основании данных по инвентаризации

Списание товаров делается с помощью одноименного документа.Меню: Документы - Запасы (склад) - Списание товаров

Оформить документ удобнее на основании инвентаризации товаров, тогда программа сразу заполнит его недостающими товарами:

Необходимо провести документ по кнопке «ОК», все недостающие товары спишутся со склада в момент проведения.

Оприходование товаров на основании данных по инвентаризации

Оприходование товаров также производится на основании инвентаризации документом «Оприходование товаров». Программа переносит в документ все товары, по которым были обнаружены излишки:

Цена на товар (себестоимость оприходования) также заполнилась автоматически - программа подставила среднюю себестоимость данного товара на складе. Если данные о себестоимости товара в базе отсутствуют, то колонку «Цена» необходимо будет заполнить вручную.

Заполненный документ необходимо провести по кнопке «ОК», в момент проведения излишки товаров оприходуются на склад.

Оформление пересортицы товаров

Если вы ведете в базе учет по дополнительным характеристикам товаров (цветам, размерам и т.д.) и обнаружили пересортицу, то оформить ее можно без проведения инвентаризации. Для этого используется документ «Корректировка серий и характеристик товаров».Меню: Документы - Запасы (склад) - Корректировки серий и характеристик товаров

Предположим, мы обнаружили на складе недостачу одной футболки размера M белого цвета, при этом есть одна лишняя футболка черного цвета и того же размера.

Создадим новый документ корректировки, заполним в нем склад и организацию:

Добавим новую строку в таблицу, укажем в ней номенклатуру - Футболка, количество - 1 шт. В поле «Характеристика номенклатуры (старая)» выберем характеристику «М, Белый», а в поле «Новая характеристика номенклатуры» укажем «М, Черный».

В момент проведения документа по кнопке «ОК» программа спишет со склада одну белую футболку и оприходует черную.

И оформления ее результатов каждая фирма устанавливает в своих локальных актах. Основу для разработки собственного алгоритма действий берут из норм приказа Минфина от 13 июня 1995 г. № 49 и Закона № 402-ФЗ от 06.12.2011. Систематизированные итоги всех процедур проверки имущества предприятия документально оформляются комиссией и утверждаются руководителем. После этого данные инвентаризации отражаются в учете.

Проведение инвентаризации и оформление ее результатов: пример пошагового алгоритма действий

Схематично все инвентаризационные мероприятия и их последовательность можно очертить так:

- Принятие решения о необходимости проведения инвентаризации, определение активов, подлежащих сверке.

- Оформление итогов инвентаризации невозможно без прохождения всех этапов инвентаризационных мероприятий, одним из ключевых является создание комиссии и документальное ее утверждение руководителем.

- Пересчет и обмер активов.

- Внесение полученных данных в описи.

- Сравнение фактического наличия с учетными сведениями.

- Систематизация излишков и недостач.

- Составляется отчет по инвентаризации.

- Сводные документы с итогами инвентаризационных мероприятий подаются руководителю на рассмотрение.

- Директор своим приказом признает итоги проверки и создает план дальнейших действий.

Документальное оформление результатов инвентаризации

Важность оформления всех результатов проверки в первичных инвентаризационных документах подчеркивается необходимостью представления этих бланков при решении споров с выявленными виновными лицами, признанными нарушителями правил хранения активов. Оформление результатов инвентаризации в локальной документации предприятия позволяет привлечь к ответственности материально ответственное лицо , обосновать требование о возмещении ущерба.

Данные по итогам пересчета ценностей вносятся членами комиссии в описи. Материально ответственные лица подтверждают правильность содержащихся в описях сведений своей подписью. Итоги инвентаризации подводятся после сличения полученной информации с нормативными показателями учета, выявления отклонений. Если расхождения между учетными и фактическими значениями были обнаружены, заполняются сличительные ведомости .

Результаты инвентаризации обсуждаются на заседании членов комиссии и выносятся в протокол. Протокольный документ должен содержать блок с информацией о предложениях участников проверки по урегулированию обнаруженных несоответствий. Итоговая документация передается руководству компании для ознакомления, утверждения и принятия решения о дальнейших действиях для устранения недочетов.

Приказ об утверждении результатов инвентаризации: образец

Директор после завершения комплекса инвентаризационных действий просматривает содержание документации, подводящей итоги проверки, которая была получена им от комиссии. После анализа всего спектра информации руководство издает приказ по результатам инвентаризации, образец которого составляется в произвольной форме. В форме приказа должны присутствовать обязательные реквизиты:

- указывают организационную форму учреждения и его название;

- дата издания локального акта;

- аргументация решения руководителя – в этом блоке перечисляются документы, которые послужили основанием для формирования мнения у директора;

- указание на ответственного исполнителя, который должен проконтролировать исполнение распорядительной части приказа;

- образец приказа об итогах инвентаризации должен содержать подробный алгоритм действий по устранению выявленных недостатков.

Положения приказа приобретают юридическую силу после проставления в нем подписи руководителя. Главный бухгалтер или лицо, ответственное за организацию бухгалтерского учета, визирует документ для подтверждения факта ознакомления с его содержанием. Результаты инвентаризации оформляются в приказах, которые обязательны для исполнения всеми службами в касающейся их части.

Бухгалтерия, руководствуясь приказом, осуществляет операции по списанию недоимок на убытки организации, при необходимости отражает приходование ресурсов по фиксированным ценам. Как оформить результаты инвентаризации? Образец приказа должен составляться с учетом таких требований:

- каждое его положение должно быть выполнено;

- приказ по итогам инвентаризации нужен руководителю для выражения своего требования о приведении учетных данных в соответствие с фактическим наличием;

- при урегулировании расхождений каждая товарная позиция должна соотноситься со сведениями, отображенными в инвентаризационной документации (ее полный перечень подлежит перечислению в начале приказа);

- приказ об утверждении результатов инвентаризации приводит схему устранения выявленных недочетов;

- для каждого типа мероприятий по исправлению ошибочных данных в учете назначается руководителем конкретный сотрудник – ответственность возлагаться может на бухгалтерского работника, кладовщика или другое лицо, имеющее отношение к учету активов;

- приказ по результатам инвентаризации определяет должностное лицо или несколько сотрудников, которым поручается производить мониторинг исполнения всех этапов устранения ошибок в учете – в роли надзирателей могут быть начальники отделов, рядовые сотрудники или директор предприятия.