Что такое повышающие коэффициенты к нормативам потребления. Повышающие коэффициенты к нормативам потребление коммунальных услуг

Ситуация: должна ли управляющая компания начислять НДС на разницу, которая возникла из-за применения нормативов потребления коммунального ресурса с учетом повышающих коэффициентов ?

Да, должна, причем по расчетной ставке. Так в своих частных разъяснениях говорят специалисты Минфина России.

По общему правилу реализация управляющей компанией коммунальных услуг жильцам НДС не облагается (подп. 29 п. 3 ст. 149 НК РФ). Однако не облагается лишь тогда, когда управляющая компания реализует коммунальные услуги по той же стоимости, по которой приобрела их у ресурсоснабжающей организации. Такие разъяснения даны в письме Минфина России от 5 марта 2013 г. № 03-007-14/6462.

А что в таком случае понимать под стоимостью приобретения? В частных разъяснениях специалисты финансового ведомства говорят, что это общая сумма счета ресурсоснабжающей организации, а не цена единицы коммунального ресурса.

Выходит, что на разницу, которая образовалась из-за применения нормативов с учетом повышающих коэффициентов и которая остается у управляющей компании, нужно начислить НДС.

Налог начислите по расчетной ставке 18/118. Ведь тарифы для населения региональные власти утверждают уже с учетом НДС. А когда реализуют имущество, которое приобретено с учетом налога, НДС начисляют по расчетной ставке. Более того, в такой ситуации управляющая компания вообще не вправе начислять налог поверх тарифа.

Такой вывод следует из пунктов 3 и 4 статьи 164 Налогового кодекса РФ и пункта 4 постановления Пленума ВАС РФ от 17 ноября 2011 г. № 72.

УСН

По общему правилу при расчете единого налога в доходах не учитывают суммы, полученные как целевое финансирование (подп. 1 п. 1.1 ст. 346.15 НК РФ). Однако средства, полученные от жильцов в виде разницы, которая образовалась из-за применения повышающих коэффициентов, с точки зрения налогового законодательства целевыми не являются (подп. 14 п. 1 ст. 251 НК РФ). Поэтому учесть их в доходах нужно. Объясним почему.

Такие суммы управляющая компания начисляет и получает как плату за коммунальные услуги. И тот факт, что их расход ограничен только , не позволяет квалифицировать эти суммы в налоговом учете как целевые поступления (подп. 14 п. 1 ст. 251 НК РФ).

Поэтому при расчете единого налога и независимо от объекта налогообложения доход в виде разницы отдельно не учитывайте, а признайте в доходах в составе платы за коммунальные услуги .

Управляющие компании на упрощенке с объектом «доходы минус расходы» могут учесть еще и расходы, связанные с энергосбережением. Порядок для этого тот же, что и для расходов на содержание общего имущества многоквартирного дома . Поскольку именно в рамках этих мероприятий управляющая компания выполняет работы по энергосбережению.

Повышающий коэффициент транспортного налога 2018-2019 годов применяется при расчете транспортного налога по дорогим автомобилям. О порядке применения повышающего коэффициента расскажем в настоящей статье.

Повышающий коэффициент транспортного налога — что это такое?

Повышающий коэффициент транспортного налога (ТН) был введен в НК РФ в 2014 году. Он применяется в отношении некоторых категорий транспортных средств (ТС) и зависит от средней стоимости авто и его возраста.

Так, п. 2 ст. 362 НК РФ предусмотрены следующие коэффициенты (для 2018-2019 годов):

- 1,1 — в отношении легковых автомобилей средней стоимостью от 3 до 5 млн руб. включительно, с года выпуска которых прошло не более 3 лет;

- 2 — в отношении легковых автомобилей средней стоимостью от 5 до 10 млн руб. включительно, с года выпуска которых прошло не более 5 лет;

- 3 — в отношении легковых автомобилей средней стоимостью от 10 до 15 млн руб. включительно, с года выпуска которых прошло не более 10 лет, а также легковых автомобилей средней стоимостью более 15 млн руб., с года выпуска которых прошло не более 20 лет.

Порядок расчета средней стоимости определяет Минпромторг России. Он же размещает на своем сайте в интернете перечень легковых автомобилей средней стоимостью от 3 млн руб., налог по которым нужно считать с повышающим коэффициентом. Отслеживать обновления перечня Минпромторга можно на сайте ведомства.

Возраст автомобиля определяется с учетом года его выпуска (письмо Минфина России от 23.01.2015 № 03-05-05-04/1817).

Заметим, что размер повышающего коэффициента принципиально знать только плательщикам ТН — организациям, т. к. они рассчитывают налог самостоятельно (п. 1 ст. 362 НК РФ). За «физика» коэффициент применит инспекция.

О том, как заполнить декларацию по итогам 2018 года, читайте в материале «Заполняем декларацию по транспортному налогу за 2018 год» .

Повышающий коэффициент транспортного налога в 2018-2019 годах

Повышающий коэффициент по транспортному налогу следует учитывать при расчете не только суммы налога за год, но и авансов по нему (п. 2.1 ст. 362 НК РФ).

О процедуре расчета налога на транспорт подробнее читайте в статье «Как рассчитать транспортный налог на автомобиль?» .

Если на вашу компанию зарегистрирован дорогой автомобиль, прежде чем рассчитать транспортный налог, проверьте:

- Включен ли ваш автомобиль в перечень, размещенный на сайте Минпромторга. Используйте только актуальный перечень (он обновляется ежегодно).

- Не превышает ли срок использования автомобиля срок, установленный в НК РФ для целей применения повышающего коэффициента. При подсчете срока необходимо начинать с года спуска автомобиля с конвейера и заканчивать годом, за который уплачивается налог (письмо ФНС России от 02.03.2015 № БС-4-11/3274@).

Если хотя бы одно из условий не выполняется, повышающий коэффициент не применяется.

О том, применяется ли повышающий коэффициент к налогу, если автомобиль не указан в опубликованном Минпромторгом перечне, читайте в материале «Как платить транспортный налог, если дорогого авто нет в перечне Минпромторга?» .

Если условия выполняются, при расчете транспортного налога по легковому автомобилю средней стоимостью более 3 млн руб. необходимо применить формулу:

ТН = ТП оп × К п,

где ТП оп — сумма транспортного налога, рассчитанная по общим правилам (произведение налоговой базы на ставку налога и коэффициент владения транспортным средством);

К п — повышающий коэффициент.

Платить налог с учетом повышающего коэффициента нужно и в тех случаях, когда описание модели (версии) для соответствующей марки легкового автомобиля в перечне Минпромторга содержит меньше либо больше сведений по сравнению со сведениями из ГИБДД (письмо ФНС от 18.07.2017 № БС-4-21/14024@).

Итоги

Повышающий коэффициент по транспортному налогу применяется в том случае, если автомобиль указан в перечне Минпромторга и срок использования автомобиля не превышает срок, установленный в НК РФ для целей применения повышающего коэффициента.

Перечень дорогих автомобилей средней стоимостью свыше 3 млн руб. ежегодно обновляется на сайте Минпромторга не позднее 1 марта. Если транспортное средство в этом перечне отсутствует, повышающий коэффициент в расчете транспортного налога не участвует.

Величина коэффициента

1,5 (или 50% к нормативу) — с 1 января 2017 года (применяется только к коммунальным услугам по ГВС, ХВС и Электроснабжению)

Когда это работает

1. Если не установлены приборы учета при наличии технической возможности.

2. Если в течение 3 месяцев не восстановлен вышедший из строя прибор учета.

3. Если срок эксплуатации прибора учета истек более 3 месяцев назад.

4. По истечении 3 расчетных периодов при недопуске 2 и более раз исполнителя

коммунальной услуги для проверки приборов учета.

Когда повышающий

коэффициент не применяется

При установленных приборах учета и своевременной передаче показаний, повышающий коэффициент не применяется. Начисления производятся по показаниям приборов учета и установленным тарифам.

Подробно о повышающем коэффициенте на размер платы

Принятые Постановление Правительства РФ от 27.02.2017 N 232 "О внесении изменений в некоторые акты Правительства Российской Федерации " и Постановление Правительства РФ от 29.06.2016 N 603 "О внесении изменений в некоторые акты Правительства Российской Федерации по вопросам предоставления коммунальных услуг" имеют непосредственное отношение к развитию продаж нашей компании.

Владимир Илясов, руководитель департамента по управлению сбытовой деятельностью объясняет, в чем заключаются основные изменения, которые произойдут в отношениях с нашими клиентами в связи с данным документом.

Основные изменения связаны с наличием или отсутствием приборов учета у потребителей тепла, электроэнергии, горячей и холодной воды.

С 1 июля 2016 г. повышающий коэффициент утвержден Правительством РФ, что не требует подтверждения на местах. С 1 июля 2016 г. РСО (ресурсоснабжающая организация) и исполнители коммунальных услуг обязаны применять повышающий коэффициент при расчете платы граждан за коммунальные услуги по горячему водоснабжению, холодному водоснабжению и электроснабжению (С 1 января 2017 г. исключена коммунальная услуга по отоплению). С 1 января 2017 г. величина повышающего коэффициента установлена на уровне 1,5. То есть плата за электричество, холодную и горячую воду автоматически увеличивается на 50 процентов!

С 1 января 2017г. по отоплению повышающий коэффициент будет применяться в отношении коммунального ресурса, поставляемого только в УК, ТСЖ, ЖСК, в размере 1,1. Таким образом, оплата увеличивается на 10 процентов!

Данная норма применима в отношении тех, кто не имеет индивидуальных приборов учета в своей квартире, фиксирующих потребление электричества, холодной и горячей воды.

Для потребителей, не имеющих технической возможности установки приборов учета, что должно быть подтверждено соответствующим актом, ничего не меняется — они оплачивают потребление из расчета базовых нормативов потребления, без повышающих коэффициентов.

Главный вопрос, которым сейчас задались наши клиенты: как избежать увеличения оплаты за электро-, теплоэнергию, ХВС и ГВС? Мы можем на него ответить.

В Постановлении сказано, что при наличии технической возможности собственник в квартире обязан иметь квартирные приборы учета электроэнергии, ХВС и ГВС. Также Постановлением определено, что при наличии технической возможности многоквартирный дом обязан иметь общедомовой коллективный прибор учета (устанавливается РСО при наличии договора с УК/ТСЖ), который измеряет потребленную тепловую энергию на отопление.

При выполнении данных условий плательщик освобождается от применения к нему повышающего коэффициента, так как расчет производится не по нормативу, а по фактическим показаниям приборов учета.

В число главных инструментов, стимулирующих потребителей КУ, входят повышающие коэффициенты, которые используются при расчете размера оплаты. В статье мы расскажем, в каких ситуациях и как правильно применять повышающие коэффициенты, чтобы повысить прибыль УО.

Раньше главной задачей коммунальщиков было стимулирование граждан к более экономному потреблению энергетических ресурсов. В настоящее время список решаемых таким методом задач значительно расширился. Перечень ситуаций, в которых происходит применение повышающих коэффициентов, стал намного больше. Их полных список приводится в новых правилах, утвержденных ПП № 354 от 6 мая 2011 года.

Стандартная величина повышающего коэффициента на коммунальные услуги в 2018 году составляет 1,5. Однако бывают ситуации, когда он достигает 10.

Мы детально разобрались со всеми этими вопросами, которые , в статье кратко расскажем о следующих моментах:

- как применяются ПК, и каких видов ЖКУ это может коснуться;

- для каких субъектов могут использоваться ПК;

- в каких ситуациях следует применять ПК.

Виды коммунальных услуг, к которым могут применяться повышающие коэффициенты

Субъекты, к которым применяются ПК

Изменения коснулись круга лиц, для которых расценки на ЖКУ могут рассчитываться с использованием повышающих коэффициентов. По старым правилам производить такие расчеты можно было только для владельцев жилых помещений. Теперь же ПК работают также в отношении тех, кто владеет нежилой недвижимостью и машино-местами.

В определенных случаях коэффициенты могут использоваться при подсчете размера оплаты за услугу теплоснабжения для тех, у кого в собственности есть нежилые помещения. Это закрепляется в пунктах 7 и 43 правил, установленных постановлением 354.

В отношении владельцев машиномест действует увеличенный размер оплаты за электричество и оба вида воды. Этот случай применения повышающих коэффициентов описывается в пункте 43 из 354 постановления.

Случаи, допускающие использование ПК

Правила, закрепленные в ПП 354, определяют все ситуации, при которых расчеты платы за КУ ведутся с применением ПК. Укажем ниже эти случаи.

С начала 2017 года управляющие организации могут при проверке квартирных приборов учета ставить на них контрольные пломбы, а также индикаторы, срабатывающие при применении потребителем распространившихся в последние годы магнитов. Все эти устройства решают единственную задачу – позволяют достоверно фиксировать факт того, что жильцы несанкционированно вмешиваются в работу счетчиков. Если такое вмешательство подтверждается, то составляется соответствующий акт. На основе него и происходит доначисление оплаты за коммунальные услуги.

Ниже мы приведем таблицу, в которой обобщим сведения об основаниях для применения ПК и их размере.

Изначальная цель введения в законе повышающего коэффициента к нормативам заключалась в том, чтобы стимулировать владельцев помещений в многоэтажках экономить ресурсы. Она была сохранена. Подталкивание потребителя к оснащению помещений счетчиками можно считать одним из способов экономии. При появлении в квартире или на нежилом объекте ИПУ расходование воды, электричества и прочего практически всегда становится ниже.

Нужно отметить небольшой пробел в нормативных актах, касающийся счетчиков и передачи их показаний. На владельцев действительно накладывается обязательство по установке квартирных счетчиков. Однако в то же время закон не обязывает их производить передачу показаний. Эта процедура, на которой во многом и строятся расчеты оплаты за КУ, по сути, остается добровольной, хотя большинством потребителей она вполне добросовестно исполняется.

Смотрите фрагмент вебинара о порядке расчетов за КУ. Спикер - Елена Шерешовец, завкафедрой Государственной Академии повышения квалификации и переподготовки кадров для строительства и жилищно-коммунального комплекса при Министерстве строительства и ЖКХ РФ; член Экспертного Совета при Комитете по жилищной политике.

Если же жильцы пренебрегают передачей показаний с приборов учета , то это не дает УО повода использовать ПК. В постановлении о повышающем коэффициенте говорится о том, что он работает при отсутствии прибора учета. Если счетчики есть, и они исправно работают, то формального повода использовать ПК нет. В то же время УК нужно понимать, сколько квартира расходует ресурсов. Для этого раз в несколько месяцев могут проводиться обходы с фиксацией показаний квартирных счетчиков. На основе полученных данных придется регулярно производить перерасчеты.

Описанная ситуация работает, когда жильцы не препятствуют сотрудникам УК, желающим осмотреть счетчики. Некоторые потребители по тем или иным причинам коммунальщиков в квартиру не пускают. В таком случае даже при наличии счетчиков начисление платы за электроэнергию и другие ресурсы, потребление которых не удается сверить, будет производиться с использованием повышающих коэффициентов.

Если представитель управляющей компании не может попасть в квартиру, то он составляет акт о его недопуске в жилое помещение. Эта бумага очень важна – именно на ее основании можно увеличить плату за КУ в размере ПК. Перерасчет с использованием повышающего коэффициента производится с начала того месяца, в котором не удалось попасть в квартиру. Здесь используется стандартное значение ПК, составляющее 1,5.

Повышающие коэффициенты помимо стимулирования к оборудованию помещений ИПУ в 2018 году решают и другие задачи. Одна их них – выработка у владельцев помещений добросовестного отношения к своим обязательствам. Так, использование в расчетах ПК, равного 10 в случае вмешательства в работу квартирных счетчиков является серьезным денежным наказанием. Оно перекрывает возможную экономию от махинаций с приборами учета, поэтому помогает в предотвращении подобных случаев.

Величина коэффициента

Когда это работает

обязаны

Повышающий коэффициент

Величина коэффициента

Когда это работает

В отношении жилищных организаций (ТСЖ, ЖК, УК):

1. Если не установлены приборы учета при наличии технической возможности

2. Если в течение 3 месяцев не восстановлен вышедший из строя прибор учета

3. Если срок эксплуатации прибора учета истек более 3 месяцев назад

4. При недопуске 2 и более раз представителей ресурсоснабжающей организации для проверки приборов учета

5. При непредоставлении показаний коллективного (общедомового) прибора учета

Примечание:

Отопление – повышающий коэффициент применяется к стоимости тепловой энергии в размере 1,1.

Горячее водоснабжение, Холодное водоснабжение и Электроснабжение — повышающий коэффициент применяется к стоимости коммунального ресурса, потребленного при содержании общего имущества, в размере 1,5.

В отношении нежилых помещений, расположенных в МКД, и остальных групп юридических лиц повышающий коэффициент не применяется.

Когда повышающий коэффициент не применяется

При установленных приборах учета и своевременной передаче показаний, повышающий коэффициент не применяется. Начисления производятся по показаниям приборов учета и установленным тарифам.

Подробно о повышающем коэффициенте на размер платы

Принятые Постановление Правительства РФ от 27.02.2017 N 232 "О внесении изменений в некоторые акты Правительства Российской Федерации " и Постановление Правительства РФ от 29.06.2016 N 603 "О внесении изменений в некоторые акты Правительства Российской Федерации по вопросам предоставления коммунальных услуг" имеют непосредственное отношение к развитию продаж нашей компании.

Владимир Илясов, руководитель департамента по управлению сбытовой деятельностью объясняет, в чем заключаются основные изменения, которые произойдут в отношениях с нашими клиентами в связи с данным документом.

Основные изменения связаны с наличием или отсутствием приборов учета у потребителей тепла, электроэнергии, горячей и холодной воды.

обязаны применять повышающий коэффициент при расчете платы граждан за коммунальные услуги по горячему водоснабжению, холодному водоснабжению и электроснабжению (С 1 января 2017 г. исключена коммунальная услуга по отоплению). С 1 января 2017 г. величина повышающего коэффициента установлена на уровне 1,5. То есть плата за электричество, холодную и горячую воду автоматически увеличивается на 50 процентов!

С 1 января 2017г. по отоплению повышающий коэффициент будет применяться в отношении коммунального ресурса, поставляемого только в УК, ТСЖ, ЖСК, в размере 1,1. Таким образом, оплата увеличивается на 10 процентов!

Данная норма применима в отношении тех, кто не имеет индивидуальных приборов учета в своей квартире, фиксирующих потребление электричества, холодной и горячей воды.

Для потребителей, не имеющих технической возможности установки приборов учета, что должно быть подтверждено соответствующим актом, ничего не меняется - они оплачивают потребление из расчета базовых нормативов потребления, без повышающих коэффициентов.

Главный вопрос, которым сейчас задались наши клиенты: как избежать увеличения оплаты за электро-, теплоэнергию, ХВС и ГВС? Мы можем на него ответить.

В Постановлении сказано, что при наличии технической возможности собственник в квартире обязан иметь квартирные приборы учета электроэнергии, ХВС и ГВС.

Повышающие коэффициенты при отсутствии приборов учета

Также Постановлением определено, что при наличии технической возможности многоквартирный дом обязан иметь общедомовой коллективный прибор учета (устанавливается РСО при наличии договора с УК/ТСЖ), который измеряет потребленную тепловую энергию на отопление.

При выполнении данных условий плательщик освобождается от применения к нему повышающего коэффициента, так как расчет производится не по нормативу, а по фактическим показаниям приборов учета.

Величина коэффициента

1,5 (или 50% к нормативу) — с 1 января 2017 года (применяется только к коммунальным услугам по ГВС, ХВС и Электроснабжению)

Когда это работает

1. Если не установлены приборы учета при наличии технической возможности.

2. Если в течение 3 месяцев не восстановлен вышедший из строя прибор учета.

3. Если срок эксплуатации прибора учета истек более 3 месяцев назад.

4. По истечении 3 расчетных периодов при недопуске 2 и более раз исполнителя коммунальной услуги для проверки приборов учета.

Когда повышающий коэффициент не применяется

При установленных приборах учета и своевременной передаче показаний, повышающий коэффициент не применяется. Начисления производятся по показаниям приборов учета и установленным тарифам.

Подробно о повышающем коэффициенте на размер платы

Принятые Постановление Правительства РФ от 27.02.2017 N 232 "О внесении изменений в некоторые акты Правительства Российской Федерации " и Постановление Правительства РФ от 29.06.2016 N 603 "О внесении изменений в некоторые акты Правительства Российской Федерации по вопросам предоставления коммунальных услуг" имеют непосредственное отношение к развитию продаж нашей компании.

Владимир Илясов, руководитель департамента по управлению сбытовой деятельностью объясняет, в чем заключаются основные изменения, которые произойдут в отношениях с нашими клиентами в связи с данным документом.

Основные изменения связаны с наличием или отсутствием приборов учета у потребителей тепла, электроэнергии, горячей и холодной воды.

С 1 июля 2016 г. повышающий коэффициент утвержден Правительством РФ, что не требует подтверждения на местах. С 1 июля 2016 г. РСО (ресурсоснабжающая организация) и исполнители коммунальных услуг обязаны применять повышающий коэффициент при расчете платы граждан за коммунальные услуги по горячему водоснабжению, холодному водоснабжению и электроснабжению (С 1 января 2017 г. исключена коммунальная услуга по отоплению). С 1 января 2017 г.

О повышающих коэффициентах к нормативам потребления коммунальных услуг

величина повышающего коэффициента установлена на уровне 1,5. То есть плата за электричество, холодную и горячую воду автоматически увеличивается на 50 процентов!

С 1 января 2017г. по отоплению повышающий коэффициент будет применяться в отношении коммунального ресурса, поставляемого только в УК, ТСЖ, ЖСК, в размере 1,1. Таким образом, оплата увеличивается на 10 процентов!

Данная норма применима в отношении тех, кто не имеет индивидуальных приборов учета в своей квартире, фиксирующих потребление электричества, холодной и горячей воды.

Для потребителей, не имеющих технической возможности установки приборов учета, что должно быть подтверждено соответствующим актом, ничего не меняется — они оплачивают потребление из расчета базовых нормативов потребления, без повышающих коэффициентов.

Главный вопрос, которым сейчас задались наши клиенты: как избежать увеличения оплаты за электро-, теплоэнергию, ХВС и ГВС? Мы можем на него ответить.

В Постановлении сказано, что при наличии технической возможности собственник в квартире обязан иметь квартирные приборы учета электроэнергии, ХВС и ГВС. Также Постановлением определено, что при наличии технической возможности многоквартирный дом обязан иметь общедомовой коллективный прибор учета (устанавливается РСО при наличии договора с УК/ТСЖ), который измеряет потребленную тепловую энергию на отопление.

При выполнении данных условий плательщик освобождается от применения к нему повышающего коэффициента, так как расчет производится не по нормативу, а по фактическим показаниям приборов учета.

Сергей Миронов и депутаты фракции СПРАВЕДЛИВАЯ РОССИЯ Галина Хованская и Валерий Гартунг внесли в Государственную Думу ФС РФ пакет поправок в Жилищный кодекс РФ. Инициативы отменяют повышающие коэффициенты на оплату коммунальных услуг при отсутствии приборов учёта, а также обязуют региональные власти использовать аналоговый метод при расчёте нормативов потребления.

Председатель Политической партии СПРАВЕДЛИВАЯ РОССИЯ отметил, что в настоящее время жители, не установившие в квартирах приборы учёта, вынуждены оплачивать коммунальные услуги по нормативам с применением повышающих коэффициентов. По его мнению, эти меры несправедливы по отношению к социально незащищённым гражданам, которые просто не могут позволить себе установку счётчиков.

«Малообеспеченные граждане счётчики поставить не могут, но наше государство щедро решило брать с них повышенный тариф, – подчеркнул Сергей Миронов . – С какого перепугу бедная пенсионерка, которая экономит даже на лекарствах, должна ставить счётчик или платить втридорога за коммунальные услуги? Нашим законопроектом мы предлагаем ликвидировать эту несправедливость».

Повышающий коэффициент на воду, отопление и электирчество к нормативу при отсутствии приборов учета

По словам председателя СР, сегодня приборы учёта нередко устанавливают на инженерных сетях с истёкшим сроком эксплуатации, что приводит к тому, что граждане не экономят, а переплачивают за коммунальные ресурсы.

Другая инициатива, рассказал Сергей Миронов , обязует региональных чиновников использовать аналоговый метод при расчёте коммунальной платы по нормативам.

«Если счётчики опять же не установлены, есть два метода определения нормативов – расчётный и аналоговый, – пояснил руководитель фракции СПРАВЕДЛИВАЯ РОССИЯ. – Чиновники, как правило, вбухивают людям расчётный метод, придумывают такую формулу, в которой никому не разобраться. В результате люди начинают платить бешеные деньги за коммунальные услуги».

Аналоговый метод, отметил он, более простой и прозрачный: в отсутствие приборов учёта норматив рассчитывается по объёмам потребления в доме с аналогичными характеристиками, оборудованном счётчиками.

Законопроект № 177637-7 «О внесении изменения в статью 157 Жилищного кодекса Российской Федерации»

Законопроект № 177651-7 «О внесении изменения в статью 157 Жилищного кодекса Российской Федерации и статью 13 Федерального закона «Об энергосбережении и о повышении энергетической эффективности и о внесении изменений в отдельные законодательные акты Российской Федерации»

Величина коэффициента

1,5 (или 50% к нормативу) — с 1 января 2017 года (применяется только к коммунальным услугам по ГВС, ХВС и Электроснабжению)

Когда это работает

1. Если не установлены приборы учета при наличии технической возможности.

2. Если в течение 3 месяцев не восстановлен вышедший из строя прибор учета.

3. Если срок эксплуатации прибора учета истек более 3 месяцев назад.

4. По истечении 3 расчетных периодов при недопуске 2 и более раз исполнителя коммунальной услуги для проверки приборов учета.

Когда повышающий коэффициент не применяется

При установленных приборах учета и своевременной передаче показаний, повышающий коэффициент не применяется. Начисления производятся по показаниям приборов учета и установленным тарифам.

Подробно о повышающем коэффициенте на размер платы

Принятые Постановление Правительства РФ от 27.02.2017 N 232 "О внесении изменений в некоторые акты Правительства Российской Федерации " и Постановление Правительства РФ от 29.06.2016 N 603 "О внесении изменений в некоторые акты Правительства Российской Федерации по вопросам предоставления коммунальных услуг" имеют непосредственное отношение к развитию продаж нашей компании.

Владимир Илясов, руководитель департамента по управлению сбытовой деятельностью объясняет, в чем заключаются основные изменения, которые произойдут в отношениях с нашими клиентами в связи с данным документом.

Основные изменения связаны с наличием или отсутствием приборов учета у потребителей тепла, электроэнергии, горячей и холодной воды.

С 1 июля 2016 г. повышающий коэффициент утвержден Правительством РФ, что не требует подтверждения на местах.

Применение повышающих коэффициентов при отсутствии приборов учета

С 1 июля 2016 г. РСО (ресурсоснабжающая организация) и исполнители коммунальных услуг обязаны применять повышающий коэффициент при расчете платы граждан за коммунальные услуги по горячему водоснабжению, холодному водоснабжению и электроснабжению (С 1 января 2017 г. исключена коммунальная услуга по отоплению). С 1 января 2017 г. величина повышающего коэффициента установлена на уровне 1,5. То есть плата за электричество, холодную и горячую воду автоматически увеличивается на 50 процентов!

С 1 января 2017г. по отоплению повышающий коэффициент будет применяться в отношении коммунального ресурса, поставляемого только в УК, ТСЖ, ЖСК, в размере 1,1. Таким образом, оплата увеличивается на 10 процентов!

Данная норма применима в отношении тех, кто не имеет индивидуальных приборов учета в своей квартире, фиксирующих потребление электричества, холодной и горячей воды.

Для потребителей, не имеющих технической возможности установки приборов учета, что должно быть подтверждено соответствующим актом, ничего не меняется — они оплачивают потребление из расчета базовых нормативов потребления, без повышающих коэффициентов.

Главный вопрос, которым сейчас задались наши клиенты: как избежать увеличения оплаты за электро-, теплоэнергию, ХВС и ГВС? Мы можем на него ответить.

В Постановлении сказано, что при наличии технической возможности собственник в квартире обязан иметь квартирные приборы учета электроэнергии, ХВС и ГВС. Также Постановлением определено, что при наличии технической возможности многоквартирный дом обязан иметь общедомовой коллективный прибор учета (устанавливается РСО при наличии договора с УК/ТСЖ), который измеряет потребленную тепловую энергию на отопление.

При выполнении данных условий плательщик освобождается от применения к нему повышающего коэффициента, так как расчет производится не по нормативу, а по фактическим показаниям приборов учета.

Повышающий коэффициент для воды по нормативу picture_as_pdf

В соответствии с Постановлением Правительства РФ от 29 июня 2016 г. N 603 "О внесении изменений в некоторые акты Правительства Российской Федерации по вопросам предоставления коммунальных услуг", жителям жилых помещений многоквартирного дома, которые не имеют индивидуальных приборов учета на холодную вода, но имеют техническую возможность это сделать, выставляются расчеты по холодному водоснабжению с учетом повышающего коэффициента.

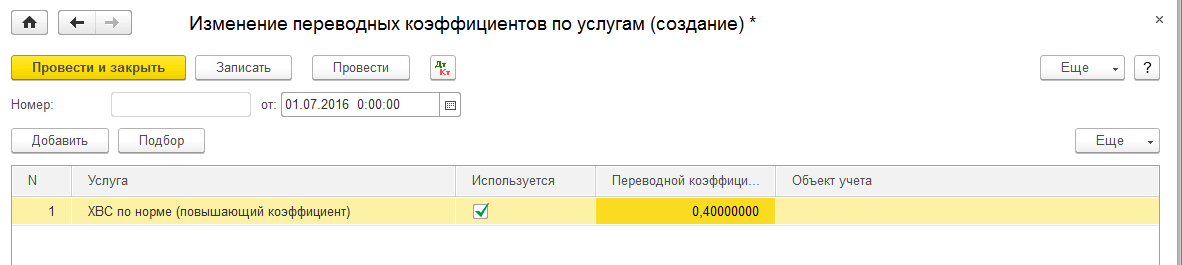

Для этого в программе необходимо создать дополнительную услугу по воде с повышающим коэффициентом.

1-ая (базовая услуга) услуга рассчитывается исходя из норматива;

2-ая (повышающий коэффициент) услуга настраивается, как и первая, только для неё указывается переводной коэффициент документом «Изменение переводных коэффициентов» (пункт «Настройки расчета квартплаты» - «Услуги»).

Порядок действий:

1. Услуга, которая рассчитывается по нормативу, должна быть настроена следующим образом:

В качестве «Основания расчета» может использоваться другая характеристика, например «Количество зарегистрированных».

2. Создать услугу, в которой будет применяться повышающий коэффициент. Настраивается эта услуга также как услуга из п.1., только с указанием переводного коэффициента.

Если повышающий коэффициент составляет «1,4», тогда для второй услуги необходимо ввести переводной коэффициент, «0,4», .т.е.

Повышающий коэффициент

из размера повышающего коэффициента необходимо отнять 1: «1.4 — 1 = 0.4».

Создается документ «Изменение переводных коэффициентов», в колонку «Услуги» выбирается услуга, созданная в п. 2., устанавливается флаг использования в колонку «Используется», в колонку «Переводной коэффициент» указывается значение. Если переводной коэффициент для всех одинаковый, то в колонке «Объект учета» ничего не указывается. Если разный, то выбирается объект учета.  3. Для того, чтобы при отключенном приборе учета началось начисление по нормативу с применением повышающего коэффициента, необходимо в услуге, рассчитываемой по счетчику, указать эти услуги (подключать их к лицевому счету нет необходимости!):

3. Для того, чтобы при отключенном приборе учета началось начисление по нормативу с применением повышающего коэффициента, необходимо в услуге, рассчитываемой по счетчику, указать эти услуги (подключать их к лицевому счету нет необходимости!):

4. В квитанции будет отображаться две строки.

Если необходимо, чтобы в квитанции отображалась одна строка с общей суммой начисления, тогда следует настроить группировку услуг в блоке «Группировка услуг»:

- «Представление» — указать, как сгруппированные услуги будут отображаться в квитанции;

- «Единица измерения» — какая единица будет проставляться в соответствующую колонку в квитанции;

- «Суммировать: тариф, объем» следует указать правила расчета соответствующих колонок. Если выбрано «Да», то показатели будут суммироваться по списку услуг. Если «Нет» — берется значение по первой услуге в группировке.

В итоге в платежный документ будет выведена одна строчка:

В ЕПД-3, ЕПД-4, ЕПД-5 предусмотрен вывод дополнительных колонок «Размер повыш.коэф.» и «Размер превыш.платы рассчитанной с применение повыш.коэф.».

Для вывода значений в данных колонках необходимо:

1. Включить отображение повышающего коэффициента:

2. Перейти по ссылке «Настроить» на «Форму настроек платежных документов» и на вкладке «Повышающий коэффициент» перечислить все услуги, к которым он применяется:

В формах отчета «ЕПД - 1», «ЕПД - 2» и во всех формах отчета «Квитанций» графы «Размер повышающего коэффициента» и «Размер превышения платы, рассчитанной с применением повышающего коэффициента» необходимо вывести через дополнительные реквизиты.

Инструкция вам помогла?

Возможно, Вас это заинтересует:

Редактирование печатной формы Единого платежного документа