Журнал учета хозяйственных операций образец заполнения. Журнал хозяйственных операций: образец заполнения с проводками. Кто использует книгу учета фактов хозяйственной деятельности

Амбарные (писцовые) книги были изобретены человечеством задолго до появления стройной системы бухгалтерской науки. С давних времен они являлись абсолютным показателем рачительной деятельности любого хозяйства. И сегодня человечество не в силах отказаться от элементарного отражения произведенных операций, хотя и давно переименовало незвучную амбарную книгу в строгое определение – журнал регистрации хозяйственных операций.

Современный журнал хозяйственных операций - самостоятельный учетный регистр , в котором фиксируются все факты деятельности компании, группирующиеся в хронологическом порядке. Любое предприятие, будь то небольшое производство с несколькими номенклатурными единицами выпускаемых товаров или холдинг с многомиллионными оборотами, ведет журнал регистрации хозяйственных операций. Но не только в бухгалтерии ведется учет операций. Все стороны жизни компании документируются. Так, в кадровом делопроизводстве имеется своя регистрационная книга, а служба охраны труда и безопасности производства ведет свой журнал, но мы рассмотрим документирование хозяйственных операций в бухгалтерском учете.

Журнал хозяйственных операций: бланк и необходимые реквизиты

Единой утвержденной формы журнала не существует, слишком обширна область применения регистрационного документа. Обычно предприятие формирует удобный для себя бланк, что разрешено законом «О бухучете» от 06.12.2011 № 402-ФЗ. Вести журнал можно в бумажном варианте – традиционной книгой, сброшюрованной, прошитой и полистно пронумерованной, куда записи заносятся вручную, либо в электронной версии. В специализированных бухгалтерских программах журнал хозяйственных операций заполняется автоматически, поскольку входит в обязательный набор отчетов, формирующихся при соответствующих настройках, и может быть оформлен в бухгалтерской программе за любой заданный отрезок времени.

Обязательными реквизитами журнала являются: № операции, дата ее совершения, содержание произведенной операции, бухгалтерская проводка, сумма и сведения о первичном учетном документе или журнале ордере , где зафиксирована операция. Отражению в журнале подлежат абсолютно все хозяйственные операции. Образец листа журнала:

|

№ первичного документа |

Корреспонденция счетов |

|||||

Порядок документирования хозяйственных операций в разных предприятиях на бумажных носителях несколько разнится, но последовательность заполнения практически одинакова:

- новая запись начинается с новой строки;

- непосредственно отражается операция, ее порядковый номер, дата, содержание;

- записывается проводка и сумма операции. При необходимости, если в сумме проводки их объединяется несколько (к примеру, при получении денег по банковскому чеку, в котором строго разграничено целевое назначение), то в графе «Содержание операции» расписываются все составляющие одной суммы;

- указывается № подтверждающего документа.

Как заполнить журнал хозяйственных операций

Обычно бухгалтер, оформив проводку в бухгалтерских документах, соответствующую запись заносит и в журнал. Представляем журнал хозяйственных операций (образец заполнения с проводками).

|

№ п/п |

Дата |

№ ж/о № перв. документа |

Корреспонденция счетов |

Сумма |

Подпись |

||

|

Ж/о № 1 ПКО №1 от 2016 |

Поступление с р/с: На зарплату 150 000 руб.; Хоз. нужды 2 000 руб.; Командировочные 15 000 руб. |

||||||

|

Выдана з/плата по вед. № 1 |

|||||||

|

Выдано под отчет на хоз. нужды |

|||||||

|

Выдан аванс на командировочные расходы |

|||||||

|

Поступила выручка от продажи с лотка |

|||||||

|

Выручка сдана на р/с в банк |

|||||||

В третьей графе журнала бухгалтер делает отметку о первичной учетной форме, которая документально подтверждает факт проведения хозяйственной операции. Не возбраняется также ссылаться на журнал-ордер, где можно увидеть интересующую проводку. Запись о собственно операции должна быть понятной и лаконичной.

Для чего нужен журнал регистрации хозяйственных операций

Пример заполнения этого учетного регистра наглядно демонстрирует, какие операции и в каком периоде проводились. Документирование хозяйственных операций организации и рассмотрение их в совокупности дает возможность грамотному экономисту проанализировать текущую обстановку в компании, проконтролировать ее финансовое состояние, спрогнозировать грядущие изменения, сделать выводы и предпринять усилия для стабилизации экономического здоровья организации.

Таким образом, документирование хозяйственных операций и ведение бухгалтерского учета – неразрывно связанные понятия, обеспечивающие прозрачность и законность хозяйственных операций.

1.Журнал хозяйственных операций с пояснениями

|

Дата |

Дебет счет |

Кредит счета |

Сумма (в рублях) |

Наименование проводки |

Документы |

Расшифровка факта хозяйственной жизни |

|

|

Поступил и оприходован товаров от поставщика 1 |

Накладная, доверенность Счет-фактура |

Найден партнер, заключен договор, на основании договора проведена поставка товара за минусом НДС |

|||||

|

Накладная, доверенность Счет-фактура |

Найден партнер, заключен договор, на основании договора проведена поставка товара, товар поступил по цене, включающей НДС 18%, НДС принят к учету, как входящий |

||||||

|

Акт приемки-передачи Счет-фактура |

Найден партнер,который занимается разгрузкой-погрузкой, заключен договор, получены услуги на основании договора и акта-приемки-передачи за минусом НДС |

||||||

|

Оприходованы услуги по разгрузке товара Принят к учету НДС |

Акт приемки-передачи Счет-фактура |

Найден партнер, который занимается разгрузкой-погрузкой, заключен договор, получены услуги на основании договора и акта-приемки-передачи, НДС принят к учету |

|||||

|

Произведена оплата по договору поставки, в том числе НДС - |

Накладная, доверенность Счет-фактура Платежное поручение |

Найден партнер, с которым был заключен договор, на основании договора, была произведена доставка товара, которая оплачена через расчетный счет организации. Банком заключен договор расчетно-кассового обслуживания. |

|||||

|

Произведена оплата по договору оказания услуг, в то числе НДС - |

Акт приемки-передачи Счет-фактура Платежное поручение |

Найден партнер,который занимается разгрузкой-погрузкой, заключен договор, получены услуги на основании договора и акта-приемки-передачи, которые оплачен через расчетный счет. Банком заключен договор расчетно-кассового обслуживания. |

|||||

|

Найдено помещение для склада, заключен договор аренды, по договору аренды услуги принимаются к учету ежемесячно, в сумме оказания услуг без НДС. |

|||||||

|

Договор, акт приемки-передачи, счет –фактура |

Найдено помещение для склада, заключен договор аренды, по договору аренды услуги принимаются к учету ежемесячно, в сумме оказания, НДС учтен как входящий. |

||||||

|

Произведена оплата аренды |

Найдено помещение для склада, заключен договор аренды, по договору аренды услуги принимаются к учету ежемесячно. На основании платежного поручения и договора на расчетно-кассовое обслуживание осуществляется оплата аренды склада. |

||||||

|

Отнесены расходы по аренде офиса |

Договор, акт приемки-передачи, счет-фактура. |

Найдено помещение для офиса, заключен договор аренды, по договору аренды услуги принимаются к учету ежемесячно в сумме оказания услуг без НДС. |

|||||

|

Договор, акт приемки-передачи, счет –фактура |

Найдено помещение для офиса, заключен договор аренды, по договору аренды услуги принимаются к учету ежемесячно, в сумме оказания, НДС учтен как входящий. |

||||||

|

Произведена оплата аренды |

Договор, акт приемки-передачи, счет –фактура, плат поручение |

Найдено помещение для офиса, заключен договор аренды, по договору аренды услуги принимаются к учету ежемесячно. На основании платежного поручения и договора на расчетно-кассовое обслуживание осуществляется оплата аренды офиса. |

|||||

|

Отнесены на расходы услуги транспортной компании |

Договор, акт приемки-передачи, счет-фактура. |

Найдена транспортная компания, с который был заключен договор об оказании транспортных услуг, по договору ОТУуслуги принимаются в момент предоставления услуг на основании акта приемки-передачи, в сумме оказания услуг без НДС. |

|||||

|

Договор, акт приемки-передачи, счет –фактура |

Найдена транспортная компания, с который был заключен договор об оказании транспортных услуг, по договору ОТУ услуги принимаются в момент предоставления услуг на основании акта приемки-передачи, в сумме оказания услуг, НДС исчислен и учтен как входящий. |

||||||

|

Произведена оплата транспортной компании |

Договор, акт приемки-передачи, счет –фактура, плат поручение |

Найдена транспортная компания, с который был заключен договор об оказании транспортных услуг, по договору ОТУ услуги принимаются в момент предоставления услуг на основании акта приемки-передачи в сумме оказанных услуг. Оплата производится по условиям договора в момент предоставления услуги на основании акта приемки-передачи. На основании платежного поручения и договора на расчетно-кассовое обслуживание осуществляется оплата транспортных услуг |

|||||

|

Штатное расписание, табель учета раб. времени, ведомость по начислению ЗП, личные карточки по исчислению ЗП |

Приглашен на работу сотрудник согласно штатному расписанию, с ним заключен трудовой договор, на основании отмеченного в табеле отработанного рабочего времени начислена ЗП продавцам и работникам складов, которая отражена в ведомости по начислению ЗП. |

||||||

|

Карточки по исчислению ЗП, ведомость для исчисления взносов. |

Приглашенному на работу сотруднику на основании ТК РФ обеспечены соц. гарантии в виде взносов в соц. внебюджетные фонды: СФ РФ, ПФР, ФОМС. Исчисляются в процентах, установленных законодательством РФ. |

||||||

|

Начислена заработная плата управленцам |

Штатное расписание, табель учета раб. времени, ведомость по начислению ЗП, личные карточки по исчислению ЗП |

Приглашен на работу сотрудник согласно штатному расписанию, с ним заключен трудовой договор, на основании отмеченного в табеле отработанного рабочего времени начислена ЗП управленцам, которая отражена в ведомости по начислению ЗП. |

|||||

|

Начислены соц. взносы от ЗП управленцев |

Карточки по исчислению ЗП, ведомость для исчисления взносов. |

Приглашенному на работу сотруднику на основании ТК РФ обеспечены соц. гарантии в виде взносов в соц. внебюджетные фонды: СФ РФ, ПФР, ФОМС. Исчисляются в процентах, установленных законодательством РФ. |

|||||

|

Отгружены товары покупателю |

Договор, накладная, счет-фактура, |

Найден покупатель, с ним заключен договор поставки товаров. Товары отгружены на основании накладной, доверенности лица, получающего товар. |

|||||

|

Исчислен НДС в бюджет |

Счет-фактура |

Найден покупатель, с ним заключен договор поставки товаров. Товары отгружены на основании накладной, доверенности лица, получающего товар. Исчислен НДС в бюджет на основании счета-фактуры, которая предоставлена в течение пяти дней. |

|||||

|

Справка-расчет бухгалтера |

На счете 41 сформирована себестоимость товаров, которая за отчетный период перенесена на 90_2 расходы по себестоимости. |

||||||

|

Отражена себестоимость в части расходов на продажу |

Справка-расчет бухгалтера |

На счете 44 сформирована себестоимость расходов на продажу, которая за отчетный период перенесена на 90_2 расходы по себестоимости |

|||||

|

Справка-расчет бухгалтера |

На счете 26 сформирована себестоимость управленческих расходов, которая за отчетный период перенесена на 90_2 расходы по себестоимости |

||||||

|

Выявлен финансовый результат |

Справка-расчет бухгалтера |

По кредиту 90 отражается доход, вкл НДС. По дебету 90_3 сумма НДС отражается как исчисленная в бюджет. По дебету 90_2 формируется себестоимость за отчетный период. Разница между дебетом и кредитом дает финансовый результат. По дебету 90_9 положительный финансовый результат. |

|||||

|

Исчислен налог на имущество |

Справка-расчет бухгалтера, декларация |

По данным бухгалтерского учета производится расчет налога на имущество, который отражается в налоговой декларации и относится на прочие расходы. |

|||||

|

Отнесен на финансовый результат - отрицательный |

Справка-расчет бухгалтера |

По данным бухгалтерского учета производится расчет налога на имущество, который отражается в налоговой декларации и относится на прочие расходы. Исчисленный налог на имущество уменьшает финансовый результат. |

Счет 19 «НДС по приобретенным ценностям»

|

Номер проводки |

наименование |

Номер проводки |

наименование |

||

|

Поступил и оприходован товаров от поставщика 1, принят к учету НДС |

Учтен входящий НДС в расчете |

||||

|

Оприходованы услуги по разгрузке товара Принят к учету НДС | |||||

|

Отнесены расходы по аренде учтен НДС | |||||

|

Отнесены расходы по аренде учтен НДС | |||||

|

Исчислен и отнесен НДС по оказанию транспортных услуг | |||||

|

Номер проводки |

наименование |

Номер проводки |

наименование |

||

|

Отнесены расходы по аренде на затраты | |||||

|

Отнесены на расходы услуги транспортной компании | |||||

|

Начислена заработная плата продавцам и работникам складов | |||||

|

Начислены соц. взносы от ЗП продавцам и работникам складов | |||||

|

Номер проводки |

наименование |

Номер проводки |

наименование |

||

|

Исчислен НДС в бюджет |

Отгружены товары покупателю |

||||

|

Отражена себестоимость в части себестоимости товаров | |||||

|

Отражена себестоимость в части расходов на продажу | |||||

|

Отражена себестоимость в части управленческих расходов | |||||

Задача 1 : 1 сентября 2014 года на предприятии поступила партия товаров на сумму 1180 тыс, руб вкл НАС 18%, товары были разгружины на склад в этот же день силами сторонней организации, услуги которой стоят 118 тыс. руб. вкл НДС 18%.

2.09 Услуги организаций оплачены

08.09. отнесены услуги аренды склада в сумме 5900 руб. вкл НДС 18%.

09.09. услуги аренды склада оплачены.

09.09. отнесены услуги аренды офиса в сумме 2360 руб. вкл НДС 18%.

10.09. услуги по аренды офиса оплачены.

15.09. отнесены услуги транспортной компании по доставке товаров покупателям в размере 17700 руб. вкл НДС 18%.

15.09. услуги транспортной компании оплачены.

25.09 начислена ЗП работникам торговли в размере 150 тыс. руб. и работникам офиса в размере 40 тыс. руб.

30.09 учтены доходы по продаже полученных товаров, которые проданы полностью 2 млн. руб., то м числе НДС 18%.

30.09. исчислен налог на имущество за третий квартал в сумме 2500 руб.

Задание: прописать все операции, произвести расчет финансового результата, сделать расшифровку каждого факта хозяйственной жизни.

Решить задачу с условием применения кассового метода.

Дом. Задание:

|

Книга учета фактов хозяйственной деятельности предназначена для регистрации в ней хозяйственных операций малыми предприятиями. В нашей статье мы рассмотрим, на что обратить внимание при ее заполнении. Кто использует книгу учета фактов хозяйственной деятельностиМалое предпринимательство в РФ набирает обороты. С каждым годом людей, желающих отделиться от больших компаний-работодателей и начать свой бизнес, становится больше. Государство поощряет такие начинания и дает малым предприятиям (МП) не только налоговые льготы, но и возможность вести бухучет более простым способом, чем это делают крупные предприятия. Например, МП с количеством ежемесячных хозяйственных операций не более 30, не занимающиеся производством и не выполняющие затратные работы, имеют право вести учет, используя книгу учета фактов хозяйственной деятельности . Она сочетает в себе синтетический и аналитический учет счетов, используемых МП, дает возможность учитывать операции на каждом из них. По данным, собранным в книге, есть возможность узнать, имеет ли МП имущество, природу его появления, составить бухгалтерскую отчетность. ВНИМАНИЕ! Вместе с формой № К-1 МП необходимо заполнять ведомость учета зарплаты (форма № В-8, утвержденная приказом Минфина РФ от 21.12.1998 № 64н). Как не ошибиться при составлении отчетности МП, читайте в статьях: Пример заполнения книги учета хозяйственных операцийФорма книги учета для малого бизнеса (№ К-1) представлена в приложении № 1 к приказу Минфина РФ «О Типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства» от 21.12.1998 № 64н. Ее можно скачать на нашем сайте. МП может заполнять книгу ежемесячно, т. е. заводить отдельную книгу на каждый месяц, или вести одну в течение всего отчетного периода. Если книга будет одна на весь период, то ее нужно пронумеровать, прошить, на последней странице проставить количество листов. Руководитель и ответственный за ведение учета заверяют эти данные своими подписями и печатью МП (если она есть). Первой строкой в книге учета фактов хозяйственной деятельности вписывают суммы остатков на начало отчетного периода по каждому имеющемуся обязательству.

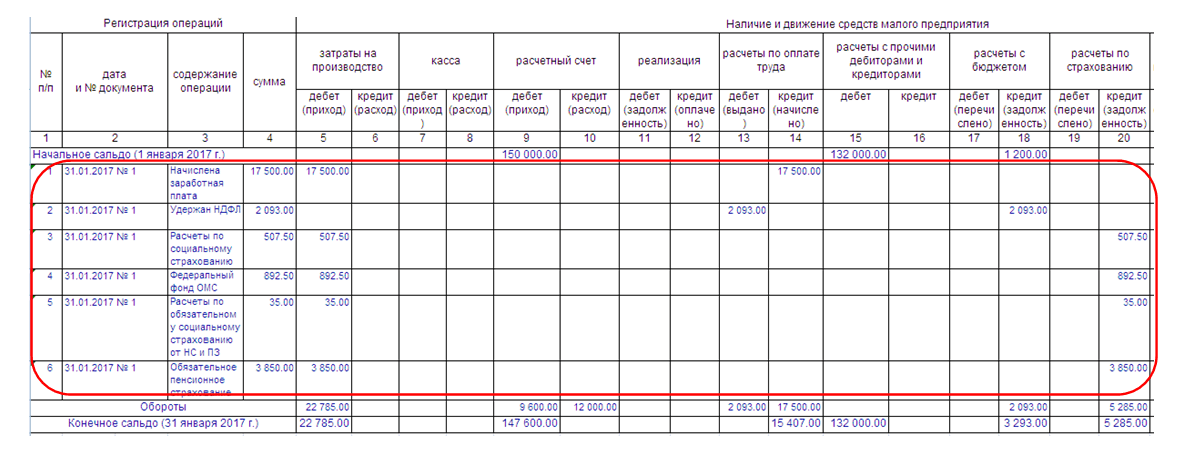

Все документы, подтверждающие факты деятельности МП, собирают и в хронологическом порядке вносят в книгу. Все суммы по каждой операции отражаются с помощью двойной записи в графах «дебет» и «кредит» счета, соответствующего виду операции, и эта же сумма ставится в графе 4 «сумма». Чтобы было несложно обосновать содержание статей баланса, нужно все занесенные данные подробно расписывать, заполняя графы 2 и 3.

В конце месяца нужно подвести итоги по Дт и Кт каждого счета. Как только это будет сделано, можно по каждому из них выводить конечное сальдо.

ИтогиДля МП существует немало льгот, и одна из них — право вести упрощенный бухучет. Но не нужно забывать о том, что он так же, как и обычный, требует кропотливого сбора первичных документов и их хронологического отражения на страницах книги учета фактов хозяйственной деятельности. Каждую хозяйственную операцию, будь то поступление в кассу, покупка оборудования или списание ГСМ, нужно подтвердить первичным документом и принять к учету. Регистрировать первичку следует в момент операции либо сразу после ее завершения. А для систематизации информации принято использовать специальные учетные регистры — журналы хозяйственных операций. Журнально-ордерная форма бухгалтерского учетаФорму бухучета, при которой все данные о хозяйственных операциях учитываются и систематизируются журналах регистрации хозяйственных операций, называют журнально-ордерной. Основные принципы таковы:

Применять такую форму бухучета не обязательно. Организация может вести учет по мемориально-ордерной форме, в основе которой составление мемориальных ордеров на каждую хозяйственную операцию. Такой вид имеет ряд недостатков: значительное отставание аналитического учета от синтетического, а также повышенная трудоемкость: приходится дублировать записи несколько раз. Формы журналовДля бюджетников Минфин разработал и рекомендовал унифицированные бланки (Приказы от 23.09.2005 №123н и 10.02.2006 №25Н). Но применять их не обязательно (№402-ФЗ от 06.12.2011). Организация в праве самостоятельно разработать и утвердить бланки журналов учета. Но для этого их следует утвердить отдельным приказом руководителя или в виде приложения к учетной политике. Бланк журнала ОКУД 0504071Перечень действующих журналовБюджетники используют такие виды. Некоммерческие организации применяют другие.

Особенности формирования регистров бухучетаЗакон №402-ФЗ устанавливает обязательные требования к учетной документации. Не зависимо от того, какой вид бланка был выбран организацией: унифицированный или разработанный самостоятельно. Обязательные реквизиты регистра:

Регистрационные журналы составляются на бумажном носителе, либо в электронном виде. Для последних понадобится электронная подпись, которой заверяется документ. Без подписи (электронной или рукописной) журнал-ордер считается недействительным. Исправления допускаются. Внести их может только лицо, ответственное за ведение журнала. Рядом следует указать дату и заверить исправительную запись подписью, с расшифровкой должности и ФИО ответственного лица. Правила заполненияДля каждого журнала действуют свои особенности заполнения. Рассмотрим основные правила заполнения подробнее. Журнал регистрации приходных и расходных кассовых ордеров (ЖО №1)Делаем записи на основании отчета кассира, подтвержденного соответствующими документами ( и ) по итогам рабочего дня. Если движения по кассе незначительные, допускается вносить записи в регистр за 3-5 дней, по нескольким отчетам одновременно. Тогда в поле «Дата» указываем период, за который делаем записи. Например, 3-6 или 20-23.

Журнал-ордер 2Записи осуществляются на основании банковских выписок и прочих подтверждающих документов (чеков, отчетов о состоянии лицевого счета). Допускается внесение одной записи по нескольким банковским выпискам. В таком случае, в поле «дата» обязательно указываем начальную и конечную дату выписок.

Журнал-ордер 6Заполняем регистр на основании документов, подтверждающих расчеты с поставщиками и подрядчиками. Объединение записей не допускается. Итоговые остатки предыдущего периода переносятся в следующий регистр, в поле «Сальдо на начало месяца».

Журнал-ордер 7Регистрируем расчеты с подотчетными лицами. По каждому авансовому отчету делаем отдельные записи. Не допускается объединение или группировка строк.

Журнал-ордер 13Делаем записи о расходах на собственное производство, в разрезе каждой хозяйственной операции (амортизация, заработная плата производственного персонала, материалы, расходы будущих периодов и прочее).

При использовании автоматизированных бухгалтерских программ данные в журналах-ордерах заполняются автоматически. Причем записи формируются по каждой хозяйственной операции в отдельности.

Тема 7. Учет затрат на производство и методы калькулирования себестоимости продукцииЗадача № 36 Исходные данные: Затраты на производство продукции в январе:

За месяц было выпущено 5 единиц продукции. Задание: 1) Составить корреспонденцию бухгалтерских счетов Задача № 37 Задание: проставить корреспонденцию счетов по хозяйственным операциям; рассчитать полную величину затрат на производство и отразить в учете предприятия операции по формированию затрат. Исходные данные и решение задачи привести в таблице. Производственное предприятие в течение месяца израсходовало на производство продукции:

Решение: Свидетельство о регистрации СМИ ЭЛ № ФС 77 - 57771 от 18.04.2014.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||