Заполнение платежки на уплату пени по требованию. Как заполнить платежное поручение на штрафы (нюансы)

Пени – это мера, обеспечивающая своевременное и полное попадание в тот или иной бюджет налогов, сборов и взносов. Если плательщик не перечислит в установленные законом сроки положенные денежные средства, за это автоматически начинают «капать» пени. Поскольку государство несет ущерб при нарушении плательщиком сроков или размеров оплаты своих обязательств перед казной, к сумме начисленных взносов, сборов и налогов добавляется дополнительный платеж, называемый пеней. По сути, это компенсация материальных потерь государства. Рассмотрим некоторые особенности платежного поручения с пени по НДС образца 2017 года.

Как перечислить

Пени уплачивают независимо от начисленных/доначисленных сумм налога, сбора или взносов. В соответствии с п. 3 ст. 75 Налогового кодекса РФ пени идут за каждый день просроченной обязанности по оплате со дня, следующего за днем уплаты. Для расчета пени берут 1/300 действующей ставки рефинансирования, установленной Центробанком на день исчисления пеней. А с 31-го дня просрочки – 1/150 ставки (для юридических лиц).

Организация может самостоятельно вычислить размер пеней по налогу. Такой расчет может быть полезен в следующих случаях:

- чтобы не платить штраф при подаче уточненной декларации и доплате суммы налога;

- чтобы проверить, правильно налоговая начислила пени или нет.

Оплатить пени лучше одновременно с перечислением задолженности по налогу. Ведь чем быстрее произойдет оплата, тем меньше будет размер пеней. Формально налоговое законодательство разрешает уплату пеней после погашения задолженности по налогу.

Если на основании требования ИФНС уплачена только недоимка по налогу, а пени – нет, то плательщику могут начислить штраф, установленный ст. 122 НК РФ. Однако данное решение налоговой инспекции организация вправе оспорить в судебном порядке.

Для уплаты недоимки по налогу и пеней, которые начислены на нее, оформляют отдельные платежные поручения. При их заполнении нужно учитывать – оплачивается задолженность самостоятельно или на основании налогового требования.

Как заполнить платежное поручение для оплаты пени по НДС

Некоторые значения реквизитов платежки на оплату пеней по налогу отличаются от тех, которые вносят при перечислении недоимки по налогу (см. таблицу).

| Особенности оформления платёжки с пенями по НДС | |

|---|---|

| Реквизит платёжки | Что указывать при перечислении пеней по НДС |

| Поле 104 | При заполнении платежного поручения в 2017 году КБК пени по НДС имеет такое значение: 182 1 03 01000 01 2100 110 |

| Поле 106 | Здесь приводят основание платежа. При самостоятельном расчете недоимки и пеней по ней значение этого реквизита имеет значение «ЗД». В случае наличия требования от налоговой проставляют код «ТР». А если уплата происходит согласно акту проверки, указывают код «АП». |

| Поля 108 и 109 | При оплате пеней по требованию ИФНС отражают реквизиты этого документа – номер и дату соответственно |

| Поле 107 | Это налоговый период, за который происходит оплата пеней. Здесь нужно проставить дату, указанную в требовании на их уплату. |

| Поле 110 | Значение реквизита «Тип платежа» с 28 марта 2016 года не указывают согласно дополнению в Положение 383-П, утвержденное Банком России |

| Поле 21 | Очередность платежа будет зависеть от наличия налогового требования с пенями. Если оно есть, то в строке ставят цифру «3», если пени оплачиваются добровольно – цифра «5». |

| Поле 22 | Если пени оплачивают на основании налогового требования, то здесь отражают уникальный идентификатор платежа (УИП), если он указан в самом требовании. Иначе ставят ноль. |

| Поле 24 | Если назначение платежа – пени по НДС, то это надо просто расшифровать. А также указать определенный период уплаты и на основании какого документа. |

Остальные реквизиты заполняют так же, как и в других платежках.

Что делать, если платежка заполнена неверно

При заполнении платежки на уплату пеней нужно учитывать несколько важных моментов:

- Следует уделить внимание правильному заполнению реквизитов ИФНС/МИФНС, в которую идёт платеж. Особенно – счета Казначейства и названия банка-получателя платежа.

- Необходимо знать актуальный КБК для уплаты пеней и верно указать его в документе.

Если эти реквизиты будут указаны неверно, то деньги могут не дойти до получателя. И обязанность по уплате недоимки и пеней будет считаться неисполненной. В этом случае на сумму задолженности продолжится начисление пеней, а плательщику придется заплатить денежные средства еще раз.

Ошибки в других реквизитах платежки – даже такие, как неправильно указанные ИНН и КПП, неверный ОКТМО – не будут считаться основанием для признания неуплаченными недоимки и пеней. При обнаружении банком или самим плательщиком таких «косяков», нужно обратиться в налоговую с заявлением об уточнении платежа в соответствии с п. 7 ст. 45 НК РФ.

В данной статье мы рассмотрим как заполнить платежное поручение на штрафы. Разберем часто встречающиеся ошибки.

Если ООО или ИП сделали ошибки, в результате которых налог, сбор или взнос оказались неуплаченными, или же бухгалтер пропустил сроки отправки средств на уплату налогов, вскоре предприятие получит требование от ФНС о перечислении недоплаченных сумм. Кроме того, будет назначен штраф и начислены пени.

И здесь понадобится умение грамотно заполнять платежные поручения на уплату штрафов, иначе налоговая инспекция будет вынуждена применить более жесткие меры по отношению к злостному неплательщику.

Штрафы и пени по налогам, сборам и взносам

Для перечисления сумм штрафа или пени в платежное поручение заносятся те же реквизиты ИФНС, что и при уплате налогов и сборов. Получателем платежей будет отделение налоговой службы, за которым закреплено ваше предприятие, и куда вы регулярно отправляете отчеты по перечисленным в бюджет платежам.

Строка <Очередность платежа> должна содержать то же значение, что и при отправке денежных средств по налогам: <5>.

Если компания уже получила уведомление от ФНС о том, что ее оштрафовали, или что была начислена пеня, в документе может быть обозначен уникальный идентификатор начислений (далее – УИН), это значение пригодится для заполнения поля <Код>. В случае, когда в бумаге от ФНС нет УИН, значение данного поля остается нулевым.

ОКТМО зависит исключительно от места регистрации ООО или прописки ИП, поэтому его значение совпадает с тем, которое обычно ставится при перечислении сумм налогов.

Строка <Основание платежа> будет содержать одно из двух значений:

- <ТР> , если компания уже успела получить официальное требование от налоговой об уплате штрафа;

- <ЗД> , если бухгалтер самостоятельно перечисляет средства в счет уплаты штрафа, не дожидаясь уведомления ФНС, т.к. знает, что сроки уплаты налога или сбора нарушены, и будет наложен штраф.

Поля 108/109 будут содержать в себе значение <0> в случае, если предприятие по собственной инициативе решило уплатить штраф. А если он платится по настоянию ФНС, в данных графах вносятся No и дата из требования, полученного от ФНС, соответственно.

В строке 107 <Показатель налогового периода> также будет стоять ноль, если официального уведомления нет. Если оно было получено, сюда будет записан срок оплаты, указанный в документе.

Самое важное – это правильно указать код бюджетной классификации (КБК). Здесь главное помнить, кто код используется не тот, который относится к периоду, в котором были нарушения, повлекшие штраф. КБК заносится тот, который относится к году, в течение которого фактически происходит оплата.

ФНС вправе назначить штраф, основываясь на законах не только НК РФ, но и КоАП.

Актуальные КБК по штрафам и пеням по НК РФ и по КоАП (таблица)

В данной таблице мы рассмотрим коды бюджетной классификации по налоговому и уголовному Кодексу, а так же по статьям Кодекса об административных правонарушениях.

| Основание для наложения штрафа | Фед. гос. органы, Банк России, органы управления гос. внебюджетными фондами | Фед. казенные учреждения | КБК |

| По статьям Налогового Кодекса | |||

| Нарушения по статьям 116, 118, 119.1, 125, 126, 128, 129, 129.1, 132, 133, 134, 135, 135.1 и пп. 1, 2 ст. 120 | 18211603010016000140 | ||

| Нарушения, описанные статьей 129.2 | + | 18211603020026000140 | |

| + | 18211603020027000140 | ||

| Нарушения в уплате налогов и сборов, указанные в ст. 129.6 | + | 18211603050016000140 | |

| Нарушения в использовании ККТ (наличные, карты) | + | 18211606000016000140 | |

| Фиктивное или преднамеренное объявление себя банкротом | + | 18211670010016000140 | |

| По статьям Уголовного Кодекса | |||

| Неуплата налога, сокрытие доходов и имущества от налогообложения, пренебрежение обязанностями налогового агента | + | 18211603040016000140 | |

| По статьям Кодекса об административных правонарушениях и другие | |||

| Нарушения, прописанные в ст. 20.25 | + | 18211643000016000140 | |

| + | 18211603030016000140 | ||

| Нарушения в гос. регистрации юрлиц и ИП по ст. 14.25 | + | 18211636000016000140 | |

| + | 18211636000017000140 | ||

| Нарушения в контрактной системе в сфере совершения закупок для гос. и муниципальных нужд | + | 18211633010016000140 | |

| + | 18211633010016000140 | ||

| Нарушение правил обращения с наличкой, ведения кассовых операций, требований об использовании спец. счетов в банках | + | 18211631000016000140 | |

| + | 18211631000017000140 | ||

| Прочие взыскиваемые суммы с лиц, совершивших преступления (в фед. бюджет) | + | 18211621010016000140 | |

| + | 18211621010017000140 | ||

Размеры штрафов

В этой таблице расписаны размеры штрафов для предприятий, частных лиц и физ. лиц.

| Статья (НК РФ) | Суть нарушения | Штраф | ||

| ООО | ИП | Физлицо | ||

| 116 | Не соблюдены сроки постановки на учет в ФНС | 10 тыс. руб | ||

| Осуществление деятельности до постановки на учет в ФНС | 10% от суммы всех заработков за время работы без регистрации (не< 40 тыс. руб) | – | ||

| 119 | Не вовремя отправленная декларация инвестиционного товарищества | 5% удержанной суммы налога за каждый не/полный месяц с даты, утвержденной для подачи декларации (не< 1 тыс. руб и не > 30% суммы) | ||

| Уклонение управляющего товарища от обязательств по своевременной подаче расчетов о заработках предприятия | 1 тыс. руб | – | ||

| 119.1 | Нарушение правил электронной отправки декларации в ФНС | 200 руб | ||

| 119.2 | Отправка отчетов о заработках инвестиционного товарищества с ложными данными | 40 тыс. руб | – | |

| 80 тыс. руб | – | |||

| 120 | Грубое несоблюдение требований бухучета денежных поступлений, затрат (нет первичной документации, счетов-фактур, журналов бух. и налогового учета; не вовремя или неверно отражены суммы денег, хоз.операции, вклады и т.д.) в рамках отчетного периода | 10 тыс. руб | – | |

| Те же нарушения, но совершаемые на протяжении нескольких периодов | 30 тыс. руб | – | ||

| Те же нарушения, повлекшие уменьшение налогооблагаемой базы | 20% суммы недоимки по налогу (не< 40 тыс. руб) | – | ||

| 122 | Удержание суммы налога, уплата налога не в полной мере из-за занижения размера налогооблагаемой базы (кроме нарушений, указанных в ст. 129.3, и случаев, когда нарушение произошло по вине участника КГН, ответившего за свои действия по ст. 122.1) | 20% удержанных сумм | ||

| Те же нарушения, но совершенные умышленно | 40% этих сумм | |||

| 122.1 | Предоставление членом КГН ответственному члену КГН ложных сведений (или сокрытие сведений), из-за чего был незаплачен или заплачен не в полном объеме налог на прибыль | 20% удержанной суммы | – | – |

| То же нарушение, совершенное умышленно | 40% этой суммы | – | – | |

| 123 | Уклонение налогового агента от обязательств по удержанию с налогоплательщика и выплатам налоговых платежей | 20% сумм, которые должны были быть удержаны, а затем выплачены в бюджет | ||

| 125 | Нарушение в отношении правил владения, эксплуатации, распоряжения арестованными или переданными в качестве залога по решению ФНС вещами | 30 тыс. руб | – | – |

| 126 | Уклонение от передачи документации или информации, утвержденными НК РФ или другими законами: – налоговыми агентами, – самими плательщиками. (кроме нарушений, описанных в ст.ст. 119, 129.4) | 200 руб за один документ | ||

| Отказ от своевременного сообщения по запросу ФНС данных о плательщике налогов, от передачи в ФНС бумаг с этими сведениями, или отправка бумаг с ложными данными | 10 тыс. руб | 1 тыс руб | ||

| 128 | Отказ свидетеля прийти на рассмотрение дела о налоговых нарушениях | – | – | 1 тыс. руб |

| Отказ свидетельствовать или сообщение ложных сведений | – | – | 3 тыс. руб | |

| 129 | Отказ переводчика, специалиста, эксперта принимать участие в налоговой проверке | – | – | 500 руб |

| Оформление не правдивого заключения и преднамеренный неверный перевод | – | – | 5 тыс. руб | |

| 129.1 | Отказ от передачи информации в ФНС или передача ее не вовремя в случаях, когда лицо обязано данные предоставить | 5 тыс. руб | ||

| То же нарушение, совершенное еще раз в том же году | 20 тыс. руб | |||

| 129.2 | Несоблюдение требований к правилам регистрации казино в ФНС или неоповещение об изменении их числа | три размера ставки утвержденного для этого объекта налога | ||

| Повторное нарушение | 6 размеров ставки | |||

| 129.3 | Удержание (частично или полностью) суммы налогового сбора из-за использования для обложения налогом в контролируемых сделках условий, не сравнимых с условиями сделок между невзаимозависимыми лицами (не считается нарушением, если плательщик налога передал в ФНС документы с обоснованием рыночного уровня установленных им цен по договорам по правилам, регулируемым ст. 105.15) | 40% удержанной суммы налогов (не< 30 тыс. руб) | ||

| 129.4 | Сокрытие от ФНС информации о проведенных контролируемых сделках, несвоевременное уведомление ФНС о них, преднамеренная передача неверных данных о сделках | 5 тыс. руб | ||

Заполнение платежного поручения на уплату штрафа

Для правильного заполнения платежного поручения рассмотрим образец формы платежного поручения:

Поля и не заполняются, они нужны для записей сотрудников банков.

В поле заносится No документа.

Поле предназначено для указания дня оформления платежного поручения в формате ДД.ММ.ГГ.

Поле должно содержать информацию о виде оплаты. Пишем:

- [Почтой], если документ отправлен через почтовое отделение;

- [Срочно], если взнос необходимо учесть как можно скорее;

- [Электронно], если деньги будут перечислены электронным платежом;

- [___], если вы расплатитесь лично.

Реквизит :

- <01> для ООО;

- <09> для ИП;

- <10> для нотариуса;

- <11> для адвоката;

- <12> для главы крестьянского хозяйства;

- <13> для физических лиц.

Поле должно содержать уплачиваемую сумму прописью, а – цифрами.

– ИНН (состоит из десяти цифр для ООО и из двенадцати цифр для ИП), – КПП (предприниматели не заполняют), – наименование предприятия-плательщика (или инициалы предпринимателя), – No счета, откуда списываются средства; – наименование банка, – БИК, – корреспонд. счет) плательщика. – банк вашего ИФНС (получателя денег), – БИК, – счет. – название ИФНС, – No ее счета, – ИНН, – КПП. , , остаются незаполненными.

- В части <Вид операции> ставим<01> (т.е. обозначаем, что это платежный документ);

- В -<Очередность платежа> – ставим<5>;

- <Код> у нас<0>, если мы сами уплачиваем пени. Или вписываем УИН из уведомления ФНС.

- ЗД (самостоятельная уплата пеней),

- ТР (перечисление денег по требованию ФНС).

Поле -<Назначение платежа>. Строка должна содержать данные о том, что уплачивается штраф или пеня.

Кроме того, вы увидите внизу документа “М.П.” (место печати). Она нужна, если платежное поручение подается в бумажном виде, однако ООО и ИП вправе и тогда отказаться ее ставить.

И, наконец, в область проставляются рукописные или электронные подписи людей, имеющих право подписи подобных документов.

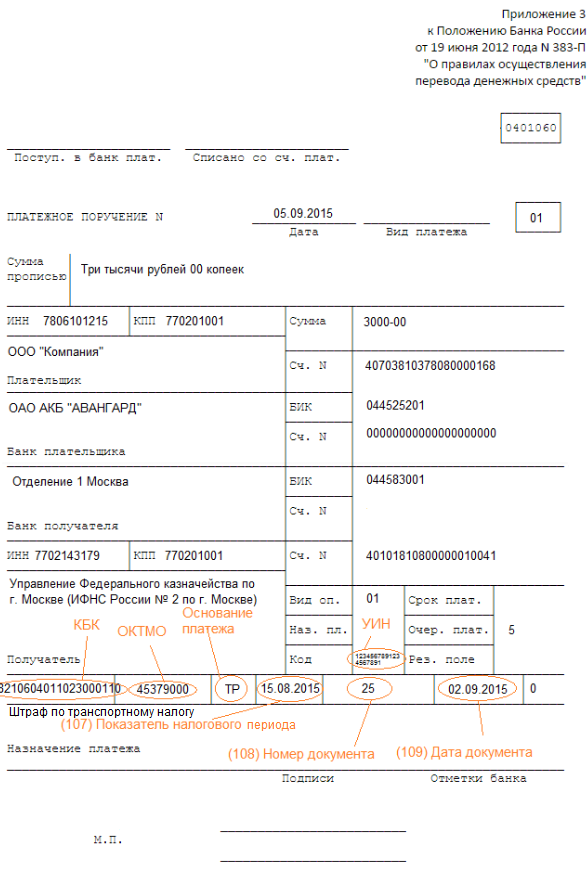

при наличии требования и УИН

Когда на руках есть уведомление от ФНС о том, что вы были оштрафованы, или вам были начислены пени, появляются данные для занесения в некоторые графы платежки, которые остались бы нулевыми при его отсутствии:

Ячейка : вместо нуля записываем УИН.

Ячейка : указываем налоговый период.

Ячейка : сообщаем No документа (требования ФНС).

Ячейка : датой документа будет день получения бумаги от ФНС.

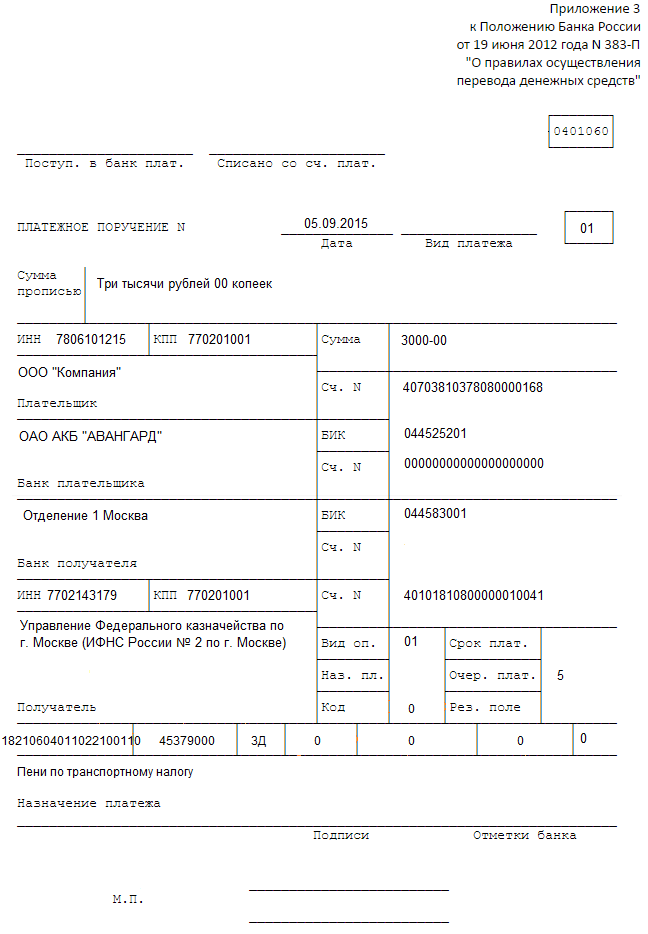

при отсутствии требования и УИН

Как мы уже говорили, разницей между заполнением платежки при наличии задокументированного требования ФНС и ее заполнением без уведомления от ФНС, заключаются в том, что ячейки 22, 107, 108 и 109 будут содержать значение “0”.

Штрафы и пени по страховым взносам

Ежемесячно, до 15-го числа платежи по страховым взносам за прошлый месяц должны быть перечислены в бюджет. Если эта дата пришлась на выходной или праздничный день, по закону расчет производится в ближайший трудовой день. Если данные требования игнорировать, штрафов и пеней избежать не удастся. Они будут начислены не только за несвоевременно осуществленную оплату, но и за неверный расчет сумм платежей и, как следствие, перечисление денежных средств в неполном объеме.

Пеня назначается со следующего же дня по окончании утвержденного законом срока и будет начисляться каждый день вплоть до погашения задолженности. Ее размер находится в прямой зависимости от актуальной ставки рефинансирования и равен 1/300 ее части.

Формула расчета суммы пеней:

П = СН * СР * 1/300 * ДП , где

П – пени,

СН – сумма недоимки по взносам,

СР – ставка рефинансирования,

ДП – число дней просрочки.

Пример расчета начисленных пеней

ООО “Компания” уплатила страховые платежи за июль 2016г. в полной мере только 31 августа, а нужно было осуществить денежный перевод до 15 августа. Получается, пеня будет назначена за 15 календарных дней (с 16 августа по 30 августа включительно). Пусть долг по взносам организации составлял 30 тысяч рублей, а ставка рефинансирования на тот момент равнялась 10% годовых.

ООО “Компания” рассчитается по пеням, перечислив:

30 000 (руб) * 10% * 1/300 * 15 (дней) = 150 рублей.

Что касается наложения штрафа, то его размер составит 20% от суммы страховых платежей, удержанных компанией. Если будет доказан преднамеренный характер неуплаты взносов, штраф будет удвоен.

Пропустив срок уплаты налога, компании придется уплачивать пени. Для этого потребуется составить платежное поручение по пеням в 2019 году. Образец, который мы привели для вас, поможет сделать это правильно.

Шаг 1: определяем сумму пеней

Прежде чем составлять платежное поручение по пеням в 2019 году, образец которого представлен ниже, организация должна определить размер пеней.

СП = Н х Кд х 1/300 х СР ,

где СП – сумма пеней;

Н – сумма неуплаченного вовремя налога;

Кд – количество дней просрочки;

СР – ставка рефинансирования, действующая в период просрочки.

При этом количество дней просрочки считается со дня, следующего за днем, когда налог следовало перечислить в бюджет. И заканчивается днем фактической уплаты недоимки.

Если недоимка возникла после 1 октября 2017 года и позднее, в частности, в 2018 году, то за первые 30 дней просрочки пени считаются по выше приведенной формуле. А за последующие (31-й день и далее) вместо коэффициента 1/300 берется повышенный - 1/150.

Например, компания 6 февраля выплатила зарплату за январь 2017 года. А НДФЛ с нее в размере 25 800 руб. уплатила в бюджет только 27 февраля. Просрочка составляет 20 дней. Так как перечислить налог в бюджет надо было на следующий день после выплаты зарплаты (п. 6 ст. 226 НК РФ).

Ставка рефинансирования в эти дни была 10%. Таким образом, размер пеней составит 172 руб. (25 800 руб. х 20 дн. х 1/300 х 10%).

Посмотрите, какие грозят компании.

Шаг 2: заполняем платежное поручение по пеням

Чтобы заполнить платежное поручение по пеням в 2019 году, некоторые реквизиты можно взять из платежки на уплату налога. Одинаковыми будут следующие данные:

- статус плательщика (поле 101);

- наименование организации, ее ИНН и КПП (поля 8, 60 и 102);

- банковские реквизиты организации (поля 10, 9, 11 и 12);

- наименование получателя, его ИНН и КПП (поля 16, 61 и 103);

- банковские реквизиты получателя (поля 13, 14, 15 и 17);

- очередность платежа (поле 21);

- ОКТМО (поле 105).

Теперь расскажем о тех реквизитах, которые отличаются.

КБК (поле 104). КБК для налога и КБК для пеней по этому налогу схожи. Различается только код подвида дохода (14 – 17 разряды КБК). Для налога это 1000, а для пеней – 2100. Например, КБК для уплаты НДФЛ налоговым агентом – 182 101 02010 01 1000 110, а КБК для уплаты пеней по НДФЛ – 182 101 02010 01 2100 110.

Основание платежа (поле 106). Уплачивая налог, фирма поставит в этом поле ТП. При уплате пеней в нем будет одно из следующих значений:

- ЗД – при добровольной уплате пеней;

- ТР – при уплате пеней по требованию ИФНС;

- АП – при уплате пеней по акту проверки.

Налоговый период (поле 107). Уплачивая пени по собственной воле (основание ЗД), в поле 107 указывается 0. Аналогично следует поступить, если пени погашаются по акту проверки (основание АП). Если же перечисляются пени за какой-то конкретный период, то его следует отразить в поле 107. Так, при уплате пеней за январь 2018 года в поле 107 надо поставить МС.01.2018. Когда пени перечисляются по требованию ИФНС (основание ТР), в поле 107 вписывается срок из требования.

Номер и дата документа (поля 108 и 109). При самостоятельной уплате пеней в этих полях записываются нули. Если же пени перечисляются в принудительном порядке, то в поле 108 указывается номер требования или решения о привлечении к ответственности. А в поле 109 заносится дата требования или решения о привлечении.

Все что мы сказали выше, касается платежек по налоговым пеням. Платежное поручение по пеням в 2019 году по страховым взносам будет немного иным. При уплате пеней по взносам в полях 106 «Основание платежа», 107 «Налоговый период», 108 «Номер документа» и 109 «Дата документа» проставляются нули. Если же платежка оформляется согласно требованию или акту, то реквизиты этих документов следует привести в назначении платежа.

Также имейте в виду, что в 2018 году обновили КБК по пеням (и штрафам) на пенсионные страховые взносы, начисленные по доптарифу. Указанные коды разнятся в зависимости от результатов спецоценки условий труда.

Не секрет, что реквизиты платежного поручения нужно заполнять очень внимательно. Ведь если вы допустите ошибку, ваш налог будет считаться неуплаченным. Соответственно, придется заново перечислять сумму налога в бюджет. А если ошибку вы обнаружите уже после окончания установленного срока уплаты, надо будет также уплатить пени. Редакция сайт готова рассказать о тонкостях оформления платежного поручения по НДФЛ.

Образец заполнения платежки НДФЛ 2019

Для того, чтобы деньги попали по назначению, необходимо правильно заполнить платежное поручение на перечисление обязательного платежа. Форма платежного поручения утверждена положением ЦБ РФ от 19.06.2012 N 383-П «Положение о правилах осуществления перевода денежных средств» (далее Положение 383-П ).

Порядок заполнения платежек на уплату налогов установлен Приказом Минфина России от 12.11.2013 N 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

Основные положения

Уплата налога может быть произведена налогоплательщиком самостоятельно либо иным лицом за него (п.1 ст.45 НК РФ ). Уплата налога осуществляется в валюте Российской Федерации (п. 5 ст. 45 НК РФ).

В случае неуплаты или неполной уплаты налога в установленный срок производится взыскание налога в порядке, предусмотренном статьями , , 48 НК РФ .

Правила заполнения

Платежное поручение разбито на поля, каждое из которых имеет свой номер. Уникальные номера закреплены в Положении 383-П.

Рассмотрим значения основных полей этого документа, которые чаще всего вызывают вопросы в заполнении.

- Поле № 16. Ставится наименование получателя. Когда платеж предназначен для ФНС, то помимо названия филиала или отделения контролирующего органа следует указать сокращенное название органа Федерального казначейства.

- Поле № 18. Указывается вид операции — в случае с платежками под операцией понимается перечисление денег на основании поручения и нужно всегда ставить код «01».

- Поля № 19, № 20 и № 23. Значение реквизита не указывается, если у банка нет особых требований к заполнению.

- Поле № 21. Здесь следует указать очередность платежа в соответствии с нормами ст. 855 ГК РФ . При уплате НДФЛ проставляется код 5 «Иные платежи, не указанные в пунктах выше».

- Поле № 22. Предназначено для указания кода УИП. Практически всегда ставится «0». Заполнить конкретным цифровым значением придется только в случае, если ФНС укажет УИП в своем требовании о перечислении налогов.

- Поле № 101. Характеризует статус плательщика. Их более 20, но при уплате НДФЛ используются: «01» — если налог уплачивает юрлицо; «09» — если налог уплачивает ИП; «02» — если налог уплачивает организация/ИП в качестве налогового агента.

- Поле № 102. КПП плательщика. Организации, у которых есть обособленные подразделения, перечисляют исчисленные и удержанные суммы налога на доходы физических лиц, как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения (п. 7 ). Специалисты ФНС (письмо от 14.10.16 № БС-4-11/) отмечают, что в том случае, когда каждому обособленному подразделению организации присвоен отдельный КПП, платежное поручение на уплату НДФЛ с указанием данного кода должно быть оформлено на каждое такое обособленное подразделение. Причем этот порядок действует и в том случае, когда постановка на учет нескольких обособленных подразделений осуществляется в соответствии с п. 4 ст. 83 НК РФ по месту нахождения одного из них.

- Поле № 104. Указывается КБК. К этому полю нужно подходить с особым вниманием, т.к., если допустить ошибку в данном коде, налоги (пени и штрафы) могут зачислить совершенно на другой вид платежа.

|

Наименование налога |

|

|

НДФЛ с доходов, источником которых является налоговый агент |

182 1 01 02010 01 1000 110 |

|

НДФЛ (ИП «за себя») |

182 1 01 02020 01 1000 110 |

|

НДФЛ физлицо (не ИП) |

182 1 01 02030 01 1000 110 |

|

Пени по НДФЛ с доходов, источником которых является налоговый агент |

182 1 01 02010 01 2100 110 |

|

Пени по НДФЛ (ИП «за себя») |

182 1 01 02020 01 2100 110 |

|

Пени по НДФЛ физлицо (не ИП) |

182 1 01 02030 01 2100 110 |

|

Штрафы за неуплату НДФЛ налоговым агентом: |

182 1 01 02010 01 3000 110 |

|

Штраф по НДФЛ (ИП «за себя») |

182 1 01 02020 01 3000 110 |

|

Штраф по НДФЛ физлицо (не ИП) |

182 1 01 02030 01 3000 110 |

- Поле № 105. Указывается значение кода, присвоенного территории муниципального образования (межселенной территории) в соответствии с Общероссийским классификатором территорий муниципальных образований (ОКТМО). Если платеж производится на основании декларации, взять код можно непосредственно из нее.

- Поле № 106. Основание платежа. Полный перечень возможных обозначений прописан в п. 7 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н .

- Поле № 107. В этом поле плательщик указывает период, за который платятся налоги. Полный перечень возможных обозначений прописан в п. 8 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н. При невозможности определить период ставится «0».

При этом налогоплательщику придется формировать несколько отдельных расчетных документов с разными показателями налогового периода, в ситуации когда законодательством о налогах и сборах предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога для каждого срока.

Например, в соответствии с п. 6 ст. 226 НК РФ для НДФЛ установлены следующие сроки уплаты:

- Не позднее последнего числа месяца, в котором производились выплаты, — при выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков.

- Не позднее дня, следующего за днем выплаты налогоплательщику дохода, — при выплате всех остальных доходов, в том числе заработной платы, доходов в натуральной форме.

- Поле № 108. В данном поле нужно указать номер требования ФНС, по которому уплачивается налог или штраф. Если платеж делается добровольно или в связи с подошедшим сроком уплаты, ставится «0».

- Поле № 109. В указанное поле нужно включить дату подписания документа, на основании которого делается платеж (п. 10 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н). Значение здесь также может быть равно нулю.

- Поле № 110. Это поле не заполняется.

Образец платежки по НДФЛ 2019

Образец платежки на пени по НДФЛ 2019

Ошибки в платежном поручении по НДФЛ

Реквизиты платежного поручения нужно заполнять очень внимательно. Ведь если вы допустите в них ошибку, ваш налог будет считаться неуплаченным. Соответственно, придется заново перечислить сумму налога в бюджет, а также уплатить пени (если ошибку вы обнаружите уже после окончания установленного срока уплаты).

К наиболее важным реквизитам относятся (пп. 4 п. 4 ст. 45 НК РФ):

- номер счета Федерального казначейства;

- наименование банка получателя.

Ошибки в других реквизитах некритичны, т.к. деньги все равно поступят в бюджет. Исправить ошибку можно будет уточнением платежа (п. 7 ст. 45 НК РФ).

Сегодня пени трактуются налоговиками именно как мера, стимулирующая налогоплательщиков своевременно уплачивать налоги и взносы.

Они могут уплачиваться как по требованию контролирующих органов, так и добровольно.

Налогоплательщик, делающий платеж самостоятельно, без напоминания налоговиков, начисляет сумму пеней в соответствии с п. 7 ст. 45 НК РФ.

Юридическими лицами пени рассчитываются по ставке, равной:

- 1/300 ставки рефинансирования, установленной ЦБ РФ, от суммы своевременно не уплаченного платежа за каждый день просрочки — за первые 29 дней опоздания;

- 1/150 от ставки рефинансирования, установленной Центробанком РФ, — за весь последующий срок.

Предприниматели и физлица рассчитывают пени в размере 1/300 от ставки рефинансирования, установленной ЦБ РФ, за весь период просрочки.

Что важно в КБК? Образец заполнения поручения по уплате пени

Платежное поручение по пеням в 2018 году оформляется в соответствии с приказом Минфина РФ «Об утверждении правил указания информации в реквизитах» от 12.11.2013 № 107н (далее — приказ № 107н).

Основным отличительным признаком платежного поручения на уплату пени является код КБК, проставляемый в поле (104).

Это 20-значный код бюджетной классификации, который показывает, в какой бюджет и по какому виду доходов направляется перечисление.

Разряды кода с 14 по 17 показывают вид платежа, перечисляемого в бюджет. Здесь указывается значение 2100.

Еще один реквизит, который поможет точно идентифицировать тип перечисляемого платежа, — поле (110). Независимо от того, по чьей инициативе делается платеж, в нем указывается «ПЕ».

Образец платежки на уплату пеней можно скачать на нашем сайте по ссылке .

Заполнение платежки на уплату пени по требованию налоговой

Если пени уплачиваются по требованию проверяющих органов, то в поле (107) указывается код «ТР».

В реквизите «Срок уплаты платежа» (поле (108)) указывается срок перечисления, установленный в требовании.

Это 10-значный код в формате «ХХ.ХХ.ХХХХ». Порядок заполнения поля определен п. 8 приложения 2 к приказу № 107н:

- первые 2 разряда — это месяц, квартал или год, за который был просрочен платеж;

- 4-5-й разряды — его порядковый номер;

- 7-10-й — год, в котором был просрочен платеж.

В поле (108) указывается номер требования ИФНС, а в поле (109) — дата его выставления.

Если пени перечисляются по требованию, в котором указан 20 либо 25-значный код УИН, то он указывается в поле (22), в остальных случаях там ставится 0.

Оформление платежного поручения в ИФНС на уплату пени добровольно или по акту проверки

При оформлении платежного поручения по пеням в ИФНС на основании акта проведенной налоговой проверки в поле (106) необходимо указывать «АП».

При этом в поле (107), которое показывает период, за который перечисляются пени, ставится 0, ведь уплата пени по акту проверки не имеет периодичности.

Следующий важный реквизит — поле (108). В нем приводится номер акта, на основании которого были начислены пени.

В поле (109) вписывается дата решения об их начислении, на основании которого заполняется платежка. Показатель должен быть указан в формате «ХХ.ХХ.ХХХХ» согласно п. 10 приложения 2 к приказу № 107н.

В поле (22) ставится 0.

Плательщики, добровольно перечисляющие пени, начисленные в случае просрочки платежа, в поле (106) ставят код «ЗД». Он говорит о перечислении платежа именно за прошедшие периоды (ведь сам факт их появления показывает, что срок платежа был пропущен).

Пени могут начисляться за несвоевременную оплату какого-то конкретного платежа или накапливаться от периода к периоду. В первом случае в поле (107) указывается период, за который был несвоевременно уплачен налог, в формате «ХХ.ХХ.ХХХХ», во втором ставится 0.

В полях (108) и (109) при добровольном погашении пени на основании проведенного акта сверки задолженности указываются номер и дата акта сверки. При самостоятельном расчете в обоих полях ставится 0.

В поле (22) тоже должен быть 0.

На порядок заполнения полей платежного поручения влияет не только вид перечисляемого в ИФНС платежа (налоги, пени, штрафы), но и причина, побудившая налогоплательщика к этому (требование на уплату налога, акт проверки или сверки платежей). Об этих особенностях важно помнить при заполнении документа.