Является выручка от продажи продукции. Что же такое выручка от реализации продукции? Как посчитать среднегодовой объем выручки для банка

Выручка

(Revenue)

Выручка - результат деятельности предприятия за определённый , выраженный в денежном эквиваленте

Понятие выручки, её основные формы, расчёт выручки,выручка в бухгалтерском учёте,отличие выручки от прибыли

|

Выручка - это, определение

Выручка - это материальные или иные блага,полученные компанией посредством предоставления своим клиентам ряда услуг или осуществления продаж своих товаров. Выручка является логическим завершением и итогом деятельности любой компании коммерческого, а также некоммерческого характера. Некоммерческие фирмы под выручкой понимают итоговую сумму поступивших на их счёт пожертвований и подарков.

Выручка - это количество денежных средств или иных благ, получаемых организацией за определённый её деятельности, в основном за счёт продажи товаров или услуг своим клиентам.

Выручка - это поступление (в виде денежных средств или будущих выгод) от продажи товаров , работу или услуг. Выручка - самый общий показатель финансовых результатов компании.

Выручка - это денежные средства, полученные (вырученные) предприятием, фирмой, бизнесменом от продажи товаров и услуг.

Выручка - это денежные средства, получаемые предприятием за отгруженную покупателям продукцию (работы , услуг).

Выручка - это валовое поступление экономических выгод, возникающих в ходе обычной деятельности организации за период в виде увеличения капитала, иного, чем взносы акционеров.

Выручка - это денежное поступление от реализации продукции на рынке.

Выручка как основной источник притока материальных средств предприятия

Важнейшей категорией учета и анализа доходов компании, а следовательно ее рентабельности и устойчивого финансового положения, является выручка. Выручка занимает наибольший удельный вес в общем доходе предприятия . Выручка предприятия является основным его источником формирования собственных финансовых ресурсов предприятия.

Выручка представляет собой совокупность денежных поступлений за определенный период от результатов деятельности предприятия. Сама же деятельность предприятия классифицируется по трём основным направлениям:

Основная деятельность;

Инвестиционная деятельность;

Финансовая деятельность.

В зависимости от направления деятельности предприятия, выручка предприятия также, классифицируется по трем направлениям:

Выручка от основной деятельности. Выручка поступает от реализации продукции (выполненных работ , оказанных услуг);

Выручка от инвестиционной деятельности, выраженная в виде финансового результата от продажи внеоборотных активов, реализации ценных бумаг;

Выручка от финансовой деятельности. Данный вид выручки включает результат размещения среди инвесторов облигаций и акций предприятия.

Выручка от реализации - это показатель, характеризующий конечный результат производственной деятельности предприятия. Она определяется как произведение средней цены на количество проданных единиц.

Выручка от основной деятельности выступает в виде выручки от реализации продукции (выполненных работ, оказанных услуг) выражается в виде финансового результата от продажи внеоборотных активов, реализации ценных бумаг .

Выручка от финансовой деятельности включает в себя результат от размещения среди инвесторов облигаций м акций предприятия.

Как принято в странах с рыночной системой хозяйствования, общая выручка складывается из выручки по этим трем направлениям. Однако основное значение в ней отдается выручке от основной деятельности, определяющей весь смысл существования предприятия. В предприятиях общественного питания выручка состоит из суммы проданной продукции собственного производства и суммы покупных товаров. В форме № 2 «Отчет о финансовых результах», в декларации о прибыли выручка отражается общей суммой как доход от реализации. Но в статистической отчетности объем продажи именуется «товарооборот» и состоит он из розничного и оптового товарооборота. Доходом от реализации в общественном питании является выручка - сумма реализованных товаров по продажным ценам . Она состоит из стоимости реализованной продукции собственного производства и покупных товаров. Выручка бывает: общая, включая НДС, и чистая (без НДС).

Выручка и прибыль, основные отличия выручки от прибыли.

В научной среде принято делить понятия "прибыли" и "выручки". Есть много различий между этими двумя финансовыми понятиями. И "прибыль" и "выручка" являются финансовыми и бизнес терминами. Их значения близки друг другу, потому что они часто используются в одном и том же контексте. Оба этих термина применяются в бухгалтерском учете и экономических дисциплинах.

Выручка это общая сумма денег, которую получает бизнес в результате своей деятельности, например продажа товара или услуги, но также может быть получена косвенным путем. Косвенный доход бизнес может получить, инвестирую деньги во что либо.

С другой стороны прибыль или чистая прибыль это деньги , которые остаются в бизнесе после вычитания всех затрат и расходов из выручки. Судебные затраты и расходы включают эксплуатационные расходы ( , содержание техники, безопасность, расходы на и многие другие), и капитал. могут быть разделены на различные типы (как правило, в тандеме) и включают в себя постоянные и переменные , прямые и косвенные расхода и т.д. Прибыли можно классифицировать как положительную или отрицательную (в плюс или в минус).

В большинстве случаев понятие прибыли и выручки значат одно и то же. К примеру, если работник получил зарплату это его прибыль и выручка, потому что все и пенсионные выплаты автоматически вычитаются из заработной платы работников, поэтому то что сотрудник получает на руки это и есть остаток после всех вычетов.

Они также рассчитываются по разному. рассчитывается путем вычитания издержек и затрат из общей выручки. Выручка рассчитывается путем умножения цены на количество проданных единиц продукта .

В экономике у прибыли и выручки более широкое понимание. Экономика смотрит на прибыль и доход всей отрасли или целой страны. Данная перспектива позволяет стране или отрасли оценить рост или падение.

Основные отличия:

- "Прибыль" и "выручка" это понятия, используемые в бизнесе, финансах и экономике, это или их эквивалент полученные экономическим объектом (бизнес, организации или правительства) или физ. лицом (работники);

Оба понятия используются для разных уровней: личные, деловые и национальные. Бухгалтерский учет, как правило, использует для расчета прибыли и выручки личный и деловой уровень. Экономика рассчитывает на национальном уровне или во всем мире;

- «выручка» генерируется после того, как бизнес производит и продает товары и услуги. Расчет выручки происходит путем умножения цены на количество проданных единиц продукта. Прибыль рассчитывается после всех отчислений и подсчета издержек;

Прибыль и выручка постоянно участвуют в цикле производства. «выручка» является отправной точкой для прибыли, а прибыль предоставляет денежных средства для следующего цикла производства и увеличения выручки.

Выручка и доход, основные отличиия выручки от дохода

Различия во встречающихся формулировках понятий «дохода» и «выручки» зачастую не позволяют составить верное представление о них. Однако, следует отметить, что данные понятия отличны друг от друга. Так, в частности, выручка представляет собой сумму реализации товаров (услуг) по продажной цене. Среди обывателей принято считать, что выручка - это деньги, поступившие в кассу предприятия. Это представление связано с тем, что каждый человек является клиентом розничной торговли. В магазине расчёты производятся с незначительной разницей во времени между получением продукта и оплатой за товар. При расчете между предприятиями разница во времени между отгрузкой (получением продукта или услуги) и их оплатой может составлять значительное время. Как правило, выручка от реализации продукта или услуги фиксируется в момент отгрузки, независимо от состояния оплаты (предоплаты).

Под термином «доход» как правило, понимается разница между выручкой от реализации товаров и исходной стоимостью этих товаров, как произведенных, так и приобретенных. При определении дохода от оказания услуг считают, что выручка равна доходу, так как при оказании услуг не расходуются материалы. В розничной торговле синонимом дохода является термин «реализованная торговая ».

Иногда, под терминами «доход» и «прибыль» понимают одно и то же. Не следует смешивать эти понятия. Прибыль является итоговым результатом деятельности компании за определенный период времени и представляет собой разность между всеми доходами и всеми затратами предприятия.

Виды выручки

Выручка от реализации продуктов - важнейший результат производственно-хозяйственной и коммерческой деятельности предприятия, в основном соответствует принятому в мировой практике показателю "объем продаж". В процессе производства продукции, выполнения работ, оказания услуг создаётся новая стоимость, которая определяется суммой выручки от реализации. Выручка от реализации является основным источником возмещения затраченных на производство продукции (работ, услуг) средств, формирования фондов денежных средств. Её своевременное поступление обеспечивает непрерывность кругооборота средств, беперебойность процесса деятельности предприятия. Несвоевременное поступление выручки влечёт перебои в деятельности, снижение прибыли, нарушение договорных обязательств, а также штрафные санкции.

Под выручкой от реализации продукции понимается сумма денежных средств, фактически поступившая на счета предприятия в банке, в кассу предприятия, и другие поступления в оплату реализованной продукции (работ, услуг) за данный период (месяц, квартал, год). В выручку от реализации продукции включаются суммы, поступившие за реализацию готовой продукции и полуфабрикатов собственного производства, работ и услуг промышленного характера, покупных предметов торговли (ранее приобретённых узлов и деталей для комплектации) и др. Выручка зависит от объёма реализованной продукции, её ассортимента, качества и сортности, уровня цен. Своевременность и полнота поступлений выручки от реализации продукции способствует нормальному финансовому состоянию объекта хозяйственности.

Выручка от реализации товаров и продукции свидетельствует о завершении производственного цикла фирмы, возврате авансированных на производство средств компании в денежную наличность и начале нового витка в обороте средств.

Выручка напрямую связана с прибылью. Высокая прибыль обеспечение долга стабильности, процветания и финансовой устойчивости предприятия. Для обеспечения финансовой устойчивости должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над издержками с целью сохранения платежеспособности и создания условий для самовоспроизводства. Высокий доход (выручка) это итог грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности предприятия и способствующие увеличению финансового результата.

Выручка от реализации услуг ломбардов - представляет собой суммы, полученные от проведения оценки и хранения имущества, принятого в обеспечение долга , суммы (проценты), полученные от предоставления краткосрочных кредитов, обеспеченных обеспечением долга движимого имущества граждан, предназначенного для личного потребления

Валовая выручка - общая сумма выручки от реализации продукции, работ и услуг, а также материальных ценностей. Основной частью валовой выручки является выручка от реализации товарной продукции. Кроме того, в валовую выручку включается выручка от прочей реализации, то есть реализации продукции непромышленного характера. Валовая выручка определяется в фактических ценах реализации.

Валовая выручка хозяйствующего субъекта по сути является обезличенным денежным поступлением, которое может использоваться для возмещения текущих расходов, быть помещенным в , использоваться на капитальное строительство и т.д.

Выручка от продаж - выручка от совокупных продаж (включая продажи в ) за данный учетный период, оцененные по полным ценам (ценам счетов-фактур) без учета предоставленных дисконтов, возвратов проданной продукции, снижений цен и прочих поправок.

Валютная выручка - иностранная валюта, вырученная от экспортирования товаров и услуг, а также от международных кредитов.

Валютная чистая выручка - вырученная от проджи чего-нибудь (материальные ценности) валюта, остающаяся свободной для использования.

Маржинальная выручка - прирост выручки в результате продажи одной дополнительной единицы товара.

Сокрытая выручка - выручка, не нашедшая отражения в учете или скрытая под видом неосуществленных хозяйственных операций. Основная цель сокрытия выручки либо прямое воровство, либо вовлечение ее в незаконный, неофициальный оборот денежных средств.

Сокрытой выручкой в иностранной валюте считается выручка, на зачисленная на счета в уполномоченных банках на территории России, независимо от отражения ее в бухгалтерском учете предприятия, если иное не разрешено Банк России.

Средняя выручка - общий размер выручки от продажи продукции, деленный на количество проданной продукции (или на количество продукции, на которую предъявлен ), равна цене, по которой изделие продано при условии, что все единицы предметов торговли проданы по одинаковой цене.

Помимо этого, существует также и суммарная выручка .

Выручка от реализации продукции

Выручка от реализации продукции (работ, услуг) - конечный результат производственной деятельности предприятия, сумма поступивших на его счет в банк или в кассу денежных средств за произведенную и поставленную заказчикам, покупателям продукцию, выполненные для них работы или оказанные услуги. На промышленном предприятии основную, преобладающую часть выручки составляют средства от реализации товарной продукции, т. е. готовых предметов торговли и другой продукции, произведенной для поставки заказчикам, услуг промышленного характера на сторону. В выручку включается также сумма средств, поступивших от т. н. прочей реализации, т. е. реализации результатов непромышленной деятельности (продукции подсобного сельского хозяйства предприятия, услуг заводского транспорта на сторону и пр.). В состав выручки входят также средства от реализации товарно-материальных ценностей, ранее приобретенных предприятием и оказавшихся излишними в связи с изменением производственной программы и по другим причинам. Однако при оценке эффективности работы предприятия эти суммы не учитываются, т. к. они не отражают результатов его производственной деятельности. Выручка от реализации планируется предприятиями и учитывается ими в действующих оптовых ценах. Ее величина зависит от количества, состава произведенной продукции и цен, по которым она реализуется: прейскурантных (фиксированных), договорных, которые могут быть выше прейскурантных, но в установленных пределах, и свободных, зависящих от соотношения между спросом и предложением товаров. Из выручки от реализации предприятие возмещает издержки на производство и реализацию продукции (на приобретение материалов и сырья, топлива и энергии, ремонт и эксплуатацию машин и оборудования, оплату труда и др.), а оставшаяся после возмещения издержек сумма составляет прибыль предприятия. С увеличением выручки возрастают возможности предприятия больше средств направлять на потребление трудового коллектива, оплату труда, предоставление работникам социальных и иных льгот. Чем больше выручка, тем больше размеры фонда потребления предприятия. В мировой хозяйственной практике показателю выручки от реализации продукции соответствует показатель объема продаж в фактических ценах реализации, периодически публикуемый в годовых балансах фирм.

Сроки планирования выручки от реализации

В процессе финансово-хозяйственной деятельности финансовые службы предприятия могут осуществлять планирование выручки на предстоящий год, квартал и оперативно. Годовое планирование выручки эффективно при стабильной экономической ситуации. В условиях нестабильности, когда соотношение спроса и предложения подтверждено трудно прогнозируемым изменениям и законодательно установленные правила поведения юр. лиц постоянно меняются, годовое планирование затруднено и не является объективным ориентиром для предприятия. В такой ситуации более целесообразно поквартальное планирование. Оперативное планирование выручки используется для контроля за своевременностью поступления денег за отгруженную продукцию на денежные счета предприятия.

Расчёт плановой выручки от реализации продукции

Для определения выручки от реализации продукции необходимо знать объем реализации продукции в действующих ценах без НДС, акцизов, торговых и сбытовых дисконтов и экспортных тарифов для экспортируемой продукции. Выручка от выполненных работ и оказанных услуг определяется исходя из объема продукции и соответствующих цен и тарифов. Посредники реализуют эту продукцию розничным торговым организациям по ценам, которые включают сбытовые наценки. Непосредственно потребителям розничные торговые фирмы продают товары по розничным ценам, т.е. с торговой наценкой. Продавая товары по фиксированным ценам, торговые компании получают торговую скидку.

В условиях рыночной экономики цены становятся важнейшим фактором регулирования процесса производства и потребления и непосредственно влияют на спрос и предложение.

Плановую выручку от реализации продукции определяют методом прямого счета, умножения количества реализованных предметов торговли на их реализационная цену и добавлением полученных сумм по всей номенклатуре предметов торговли.

Выручку от реализации каждой номенклатуры предметов торговли определяют по формуле:

Объем реализации можно рассчитать, исходя из товарного денежной эмиссии предметов торговли в плановом периоде, добавляя остатки предметов торговли на начало планового периода и вычитая такие на конец планового периода. Плановый объем реализации рассчитывают по формуле:

Реализационная цены в плановом периоде определяют на основе цен базового периода, которые корректируют на предполагаемые изменения в плановом периоде, в том числе с учетом спроса и предложения . Когда ассортимент предметов торговли слишком большой, расчет плана реализации можно осуществлять комбинированным методом. Выручку от реализации основных видов продукции определяют методом прямого счета, а для подсчета выручки от реализации предметов торговли другого ассортимента пользуются укрупненных методом. Для расчета принимают товарный выпуск по всей номенклатуре остатков предметов торговли, добавляют в него стоимость остатков на начало планового периода и отнимают ожидаемые остатки на конец планового периода по свободным отпускным ценам и по себестоимости.

Выручка от реализации продукции, работ и услуг является основным источником возмещения средств на производство и реализацию продукции, образования доходов и формирование финансовых ресурсов. По рыночной экономики объема продаж и выручке уделяется особое внимание. От величины выручки зависит не только возмещения расходов и формирование прибыли, но и своевременность и полнота налоговых платежей, погашения банковских кредитов, которые влияют на уровень выплаченных процентов, что в конечном счете сказывается на финансовом результате деятельности предприятия.

Выручка от реализации продукции - это сумма средств, поступивших на счет предприятия за реализованную продукцию. Она является основным источником денежных доходов и финансовых ресурсов предприятий. Выручка от реализации продукции является финансовой категорией, которая выражает денежные отношения между поставщиками и потребителями продукта.

Метод прямого счёта

Метод прямого счета основан на гарантированном спросе. Предполагается, что весь объем произведенной продукции приходится на предварительно оформленный пакет заказов. Это наиболее достоверный способ планирования выручки, когда план эмиссии ценных бумаг и объем реализации продукции заранее увязаны с потребительским спросом, известны необходимый ассортимент и структура эмиссии продукции, установлены соответствующие цены, тогда выручку от реализации можно определить по формуле:

Как правило, в условиях рыночных отношений большинство предприятий не имеет гарантированного спроса на весь объем произведенной продукции. Для оптимизации издержек и роста финансовых результатов предприятие должно прилагать усилия для увеличения денежной эмиссии продукции, расширение его ассортимента, производства принципиально новых по потребительским качествам товаров. Кроме того, в свою очередь количество проданных товаров будет зависеть и от уровня цены, причем эта зависимость на практике может быть эластичной, неэластичной и единичной с соответствующими коэффициентами эластичности (Кэ): в первом случае он больше единицы, во втором меньше, в третьем равен единице. Физический смысл этих коэффициентов состоит в том, что:

Степень эластичности по-разному влияет на искомую величину. Например, при эластичном спросе (Кэ>1) В при снижении цены растет, а при

неэластичном (Кэ В не

меняется, поскольку снижение цены полностью компенсируется соответствующим ростом величины спроса.

Расчётный метод

В условиях нестабильного спроса на выпускаемую предприятием продукцию для планирования выручки также применяется расчетный метод, основой которого является объем реализуемой продукции, корректируемый на входные и выходные остатки. Планирование выручки от реализации продукции, осуществляется по аналогии с планированием себестоимости:

При планировании остатков готовой продукции на начало планируемого периода предприятие не имеет исчерпывающих данных о фактической величине остатков, поэтому в расчет принимаются ожидаемые остатки нереализованной продукции. Их стоимость в ценах реализации определяется с помощью коэффициента пересчета, который равен частному от деления объема продукции в ценах отчетного периода

· из товаров, срок оплаты которых не наступил;

· из товаров отгруженных, но неоплаченных в срок;

· из товаров, находящихся на ответственном хранении у покупателей в виду отказа от акцепта.

Таким образом, сумма выручки может значительно отличаться от стоимости отгруженной продукции.

Можно рассмотреть подробнее на планирование этих факторов, влияющих на своевременное поступление выручки за произведенную продукцию.

При планировании остатков нереализованной продукции на складе исходят, прежде всего, из их фактического наличия, а в случае отсутствия текущих данных- из данных на последнюю отчетную дату, и ожидаемого выпуска товарной продукции с учетом ее реализации в соответствии с имеющимися заказами на начало планируемого периода.

Планирование остатков товаров, срок оплаты которых не наступил, производится на основе анализа структуры, графиков, способов платежа по

заключенным договорам, а также сложившихся сроков документооборота для внутригородских и иногородних расчетов, а также расчетов в валюте при ведении внешнеэкономической деятельности. Планирование остатков товаров отгруженных, но неоплаченных в срок, товаров

на ответственном хранении у покупателей, товаров отгруженных, документы по которым не переданы в банк, опирается на оперативные данные о причинах неплатежей и принимаемых мерах по их сокращению. Остатки готовой продукции на складе на конец планируемого периода

определяются исходя из необходимости накопления для выполнения договорных обязательств, срок действия которых находится за пределами планируемого периода, условий реализации и других причин. При планировании выручки по отгрузке нереализованной продукции считается

только готовая продукция на складе на начало и конец планируемого периода.

Методы определения выручки

Метод по отгрузке

Метод по отгрузке подразумевает, что выручка фиксируется в момент отгрузки товаров, услуг, независимо от состояния оплаты за них. Выручка по отгрузке (по методу начисления) в налоговом учете отражается в момент передачи права собственности на товары или услуги, т.е. когда продукция реализована покупателю. И это не зависит от того, оплачена она или нет. В случае применения в учетной политике для целей налогообложения варианта "по отгрузке" обязанность определить налоговую базу возникает в день отгрузки товаров. При этом дата перехода права собственности на указанный товар и день отгрузки могут не совпадать: по условиям договора права собственности на товар может перейти к покупателю после оплаты продукта, а обязанность по уплате НДС у продавца возникает в момент отгрузки.Если товар не отгружается и не транспортируется, но происходит передача права собственности на этот товар, такая передача права собственности приравнивается к реализации продукта.

В современных учетных системах метод «по отгрузке» является преобладающим.

Метод по оплате

При использовании же метода «по оплате» (кассового метода) выручка предприятия фиксируются в момент оплаты товаров, работ или услуг. Данный метод используется в небольших предприятиях, где ведется в основном наличный расчет и дата отгрузки товара или услуги совпадает с датой их оплаты. Наиболее широко данный метод проявляет себя также и в мелких торговых объектах, таких как магазины средних размеров, небольшие рестораны и кафе.

Недостатки метода «по оплате»:

Система учета «по оплате» в основном базируется на кассовых и банковских операциях и поэтому из контура учета выпадают важные активы, такие как, ТМЦ и Имущество. Например. При покупке оборудования его стоимость будет списана на расходы и уменьшит прибыль за тот месяц, в который это оборудование было приобретено. В дальнейшем оборудование будет работать, и приносить доход, но расходы на его приобретение отразятся только на одном отчетном периоде.

При использовании метода «по оплате» затруднительно контролировать дебиторскую и кредиторскую задолженности в расчетах с поставщиками и покупателями, так как в системе «по оплате» ведется учет поступлений и платежей денег и не ведется учет отгрузок товаров.

В учетной системе «по оплате» доходы и расходы могут относиться к другому отчетному периоду.

Например. Расходы на зарплату сотрудников в январе относятся к февралю. Авансы за полученные услуги будут отнесены к месяцу, в который поступила оплата, хотя сами услуги могут быть оказаны в другом месяце.

Выручка фирмы и её место в системе показателей бухгалтерской отчётности

Выручка - это один из наиболее важных показателей бухгалтерской отчетности. Она представляет собой ключевой фактор прибыли, на основе оценки которой строятся многие финансовые показатели, раскрывающие рентабельность деятельности фирмы, окупаемость инвестиций, а также многие биржевые коэффициенты. Исходя из этого, вопросы признания и измерения выручки имеют чрезвычайно существенное значение при формировании картины финансового положения организации.

По указанным причинам общие принципы признания выручки в целях составления финансовой отчетности занимают центральное положение в системе правил бухгалтерского учета, формируемых предписаниями МСФО. В большинстве случаев они довольно четко сформулированы составителями МСФО, однозначны и просты. Именно признания выручки остается неизменной уже в течение десятилетий. Однако в последние годы все чаще применение общих принципов признания выручки в некоторых частных случаях рассматривается как искажающее отчетную информацию компаний. Это связано, во-первых, с тем, что практика ведения бизнеса становится все более сложной, причем происходит явное смещение акцента со сферы производства на сферу услуг, где надлежащие временные параметры признания выручки установить сложнее. Во-вторых, специалисты в области формирования и анализа учетной информации отмечают очевидную склонность менеджеров, чья оплата труда прямо определяется рыночным курсом акций компании и величиной отчетной прибыли, к манипулированию правилами учета в целях завышения прибыли. В-третьих, имеется достаточно документальных подтверждений готовности независимых аудиторов идти навстречу таким "пожеланиям" менеджеров, особенно при отсутствии специальных правил, запрещающих следовать этим пожеланиям. Эти тенденции во многих случаях приводят к катастрофическим последствиям, как для компаний, так и для самих аудиторских фирм, значение которых для экономической практики является чрезвычайно существенным.

Здесь, следует отметить, что ошибки или преднамеренные искажения фактов, связанные с признанием выручки, можно разделить на две категории: отражение законно полученной выручки в ненадлежащем финансовом (отчетном) периоде и признание выручки, фактически незаработанной. Учитывая периодический характер отчетности, даже простые ошибки признания выручки могут иметь огромное значение, несмотря на то, что они могут быть компенсированы в течение следующих отчетных периодов.

На практике все случаи ошибочного признания выручки представляют серьезную проблему для бухгалтеров, стремящихся к надлежащей интерпретации и применению МСФО, в том числе и для независимых аудиторов.

Правила признания выручки по операциям различных типов развивались в течение длительного времени и создавались поэтапно различными разработчиками стандартов в условиях изменяющейся экономической среды.

В соответствии с действующими МСФО выручка от продажи продукции или предоставления услуг может быть признана только после того, как она будет "заработана", то есть при выполнении соответствующих критериев. С целью выявления момента фактической продажи и получения основания для признания выручки следует проводить тщательный анализ прав и обязанностей сторон и рисков, которые они несут на различных этапах операций. В тех случаях, когда имеет право на возврат товара наряду с отложенным или условным обязательством платежа или при наличии существенных обязательств продавца по завершению операции, выручка в момент первоначальной поставки признанию не подлежит.

Аналогично, если имеется неявное или явное обязательство продавца по выкупу переданного продукта, реальная операция продажи не считается совершенной. При этом во всех случаях признание выручки означает демонстрацию того, что покупатель принимает на себя целиком все "риски собственности".

Определение выручки в бухгалтерском отчёте

В "Принципах" МСФО выручка определяется как "увеличение экономических выгод в течение отчетного периода в форме притоков или увеличения активов либо уменьшения обязательств, приводящее к увеличению капитала, не связанного с взносами участников капитала". Выручка включает доходы организации и прочие доходы. При этом выручкой признаются доходы от обычной деятельности предприятия, характеризуемые, в том числе, как доходы от продажи, оказания услуг, инвестиционные доход (в виде процентов, дивидендов), а также доходы от представления в пользование имущества (арендных и лицензионных платежей).

Главным вопросом при учете выручки является определение момента ее признания. Выручка признается, если вероятно (то есть "скорее всего"), что организация в будущем получит экономические выгоды, и эти выгоды можно надежно измерить. МСФО (IAS) 18 определяет условия, при которых выполняются эти критерии и, следовательно, признается выручка. Данный стандарт также содержит практические рекомендации по применению указанных критериев.

Этот стандарт применяется при учете выручки, полученной от следующих операций и событий:

Продажи товаров;

Оказания услуг;

Предоставления в использование другими сторонами активов предприятия, приносящего проценты, (лицензионные платежи) и дивиденды.

Под товарами Стандарт подразумевает не только имущество, приобретенное организацией для перепродажи (например, товары, приобретенные розничным продавцом, материалы или другое имущество, предназначенное для перепродажи), но и продукцию собственного производства, предназначенную для продажи.

Оказание услуг, согласно Стандарту, предполагает выполнение организацией предусмотренного договором задания в течение оговоренного отрезка времени, как в течение одного, так и нескольких отчетных периодов. Иногда договоры на оказание услуг непосредственно связаны со строительным подрядом, например, договоры на оказание услуг руководителей проектов и архитекторов. Признание и измерение выручки, возникающей при выполнении таких соглашений, рассматривается не данным Стандартом, а отражается в соответствии с требованиями для договоров подряда, которые установлены МСФО (IAS) 11 "Договоры на строительство".

Предоставление в использование активов организации другими сторонами ведет к возникновению выручки в форме:

- "процентов - платы, которая взимается за пользование денежными средствами и эквивалентами денежных средств или с сумм задолженности;

Роялти - платы за использование внеоборотных активов компании, например, патентов, товарных (торговых) марок, авторских прав и компьютерного программного обеспечения;

Дивидендов - распределения прибыли между собственниками акционерного капитала пропорционально доле их участия в капитале определенного класса".

Таким образом, МСФО (IAS) 18 рассматривает порядок бухучета только части потенциальных составных элементов выручки фирмы, прежде всего от операций, связанных с продажей товаров, оказанием услуг, использованием другими организациями или физическими лицами имущества отчитывающейся компании, приносящих проценты, дивиденды, лицензионные платежи.

Следует особо отметить, что стандарт МСФО (IAS) 18 не должен применяться для учета и отражения выручки по многим договорам и операциям, выполнение которых приносит выручку или прочий доход, и которые регулируются другими стандартами а именно:

По договорам аренды (МСФО (IAS) 17 " ");

От прироста стоимости инвестиций и дивидендов, учитываемых по методу долевого участия (МСФО (IAS) 28 " в ассоциированные предприятия");

По договорам страхования (МСФО (IFRS) 4"Договоры страхования");

От изменений справедливой стоимости финансовых активов и финансовых обязательств или их выбытия (МСФО (IAS) 39 "Финансовые инструменты: признание и измерение");

От изменения стоимости других оборотных активов;

При первоначальном признании и изменении справедливой стоимости биологических активов, связанных с сельскохозяйственной деятельностью (МСФО (IAS) 41 "Сельское хозяйство");

При первоначальном признании сельскохозяйственной продукции (МСФО (IAS) 41); и

В результате добычи минеральных ресурсов.

Так, согласно МСФО (IAS) 18 "Выручка", выручка - "это валовое поступление экономических выгод за определенный период в ходе обычной деятельности предприятия, приводящее к увеличению капитала, не связанного с взносами участников капитала".

Необходимо учитывать, что под выручкой подразумеваются только валовые поступления экономических выгод, полученных и подлежащих получению организацией на ее счет. Платежи, полученные от имени третьей стороны, например, налоги на товары и услуги и налог на добавленную стоимость , не являются получаемыми организацией экономическими выгодами и не ведут к увеличению капитала, так как подлежат перечислению бюджету. Поэтому они в состав выручки не включаются. Аналогичным образом, организация, выступающая агентом, при валовом притоке экономических выгод получает суммы, собираемые от имени принципала (поручителя), которые не увеличивают капитал организации-агента. Таким, образом, суммы, собранные от имени принципала, не являются выручкой. В качестве выручки здесь может быть признано только комиссионное вознаграждение.

Методы расчёта выручки в бухгалтерском учёте

В бухгалтерском учёте применяют два основных метода расчёта выручки:

Кассовый метод - выручкой считается поступившая на счета или в кассу предприятия денежная оплата или полученный в оплату обязательств товар (бартер).

Метод начисления - выручка начисляется тогда, когда у потребителей возникают обязательства по оплате продукции или услуг предприятия. Чаще всего начисление происходит в момент отгрузки потребителю продукции или предоставления услуг.

Она делится на несколько разновидностей:

Арифметическая . Речь идет о разнице между издержками и доходом. Издержки обычно различны, а вот доход выражается, как валовой доход, то есть общий. Поэтому прибыль считается по-разному.

Нормальная . Имеется в виду нормальный, необходимый доход, который возникает при ведении того или иного бизнеса. Величина этой прибыли зависима от упущенной выгоды, то есть предприимчивости бизнесмена и альтернативных возможностей приложения капитала.

Экономическая . Имеется в виду разница между экономическими издержками, которые включают нормальную прибыль и валовым доходом. Она еще называется сверхприбылью.

Хозяйственная . Речь идет о сумме экономической и нормальной прибыли. Это не что иное, как исходная база в процессе распределения и использования предприятием полученной прибыли.

Бухгалтерская . Рассчитывается по такому критерию: нужно из валового дохода вычесть явные издержки покупного (внешнего происхождения). А вот если из этой разновидности прибыли отнять неявные затраты, то результатом станет чистая экономическая прибыль.

В бухгалтерском учете под выручкой чаще понимают не любое поступление от продажи, а поступления от основной деятельности, т.е. деятельности, ради которой создано предприятие. Остальные поступления называют доходами и расходами (прочий доход, процентный доход).

В соответствии с правилами бухгалтерского учета, выручка признается в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности. В бухгалтерской отчетности (Отчете о прибылях и убытках) выручка указывается за минусом косвенных налогов, в частности НДС, которые включаются в стоимость товаров, но фактически удерживаются продавцов с покупателя для перечисления в бюджет.

Другой особенностью отражение выручки в отчетности является то, что не всегда сумма, полученная от покупателя, будет для организации выручкой в полном объеме. Так, при комиссионной торговле (комиссионер) получает от покупателя выручка, в которой его вознаграждение составляет лишь небольшую часть, а остальная сумма подлежит передачи комитенту. Для комиссионера выручкой будет только его вознаграждение.

Выручка возникает у организации не только при продаже товаров за деньги, но и, например, при мене (бартере). В этом случае выручка определяется исходя из стоимости товаров (ценностей), полученных или подлежащих получению фирмой.

Выручка признается в бухгалтерском учете при наличии следующих условий (ПБУ 9/99):

Организация имеет право на получение этой выручки (что вытекает из конкретного договора);

Сумма выручки может быть определена;

Имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации;

Право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

Расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Обычно выручка признается без относительно фактического поступления денежных средств (метод начисления). Однако для малых предприятий предусмотрена возможность учитывать выручку по мере поступления денежных средств (кассовый метод).

В процессе производства продукции, выполнения работ, оказания услуг создается новая стоимость, которая определяется суммой выручки от реализации.

Выручка от реализации является основным источником возмещения затраченных на производство продукции (работ, услуг) средств, формирования фондов денежных средств, ее своевременное поступление обеспечивает непрерывность кругооборота средств, бесперебойность процесса деятельности предприятия. Несвоевременное поступление выручки влечет перебои в деятельности, снижение прибыли, нарушение договорных обязательств, штрафные санкции.

Измерение выручки в бухгалтерском отчёте

Согласно МСФО (IAS) 18, выручка должна измеряться в бухгалтерском учете по справедливой стоимости полученного или подлежащего получению возмещения.

Величина выручки по операции, как правило, определяется договором между организацией и покупателем или пользователем актива. Она измеряется по справедливой стоимости возмещения, полученного или подлежащего получению, при этом необходимо учесть суммы всех предоставляемых торговых или оптовых дисконтов, предоставляемых компанией. Возмещение обычно выражается в форме денежных средств или эквивалентов денежных средств, а суммой выручки является полученная или подлежащая получению сумма денежных средств или эквивалентов денежных средств. При этом Стандарт подчеркивает, что, если предусмотрена отсрочка поступление денежных средств (или их эквивалентов), справедливая стоимость возмещения должна быть меньше подлежащей фактическому получению номинальной суммы денежных средств.

Стандарт приводит пример, когда организация в качестве возмещения при продаже товаров предоставляет беспроцентный кредит покупателю или принимает от него с процентной ставкой ниже рыночной. Такая операция фактически представляет собой операцию финансирования, при этом справедливая стоимость возмещения определяется дисконтированием всех будущих поступлений денежных средств с использованием вмененной ставки процента.

В соответствии с МСФО (IAS) 39 разность между справедливой стоимостью (дисконтированной стоимостью) и номинальной суммой возмещения признается как финансовый (процентный) доход.

В тех случаях, когда в качестве возмещения выплачиваются не денежные средства, а происходит обмен на товары или услуги, подобные по характеру и стоимости, выручка не возникает. При обмене различными товарами, выручка измеряется по справедливой стоимости полученных товаров или услуг, за минусом суммы переданных денежных средств или их эквивалентов. Если же справедливую стоимость полученных товаров или услуг не представляется возможным надежно измерить, то выручка измеряется по справедливой стоимости переданных товаров или услуг, скорректированной на сумму переданных денежных средств или их эквивалентов.

Напомним, что в соответствии с МСФО, справедливая стоимость - это сумма, на которую можно обменять или произвести расчет по обязательству при совершении сделки между хорошо осведомленными, желающими совершить такую операцию независимыми сторонами.

Критерии признания выручки, представленные в МСФО (IAS) 18 "Выручка", обычно следует применять к каждой операции организации отдельно. Однако при определенных обстоятельствах необходимо их применять к отдельным элементам одной сделки для того, чтобы правильно отразить источники получения выручки. Например, если продажи товара предусматривает последующее обслуживание проданного продукта, цена которого может быть определена, плата за обслуживание не признается в момент признания выручки, а учитывается на протяжении срока, в течение которого выполняется обслуживание проданного продукта.

В то же время, наоборот, критерии признания могут применяться одновременно к двум или более операциям, когда они связаны так, что их коммерческий эффект не может быть определен без рассмотрения серии операций как единого целого. Стандарт приводит пример, когда предприятие может продать товары и одновременно заключить дополнительный на выкуп этих товаров в будущем, тем самым, в сущности, нивелируя операцию, а значит и получение выручки. В таких случаях обе операции рассматриваются вместе и могут трактоваться как сделка финансирования.

Использование выручки

Если поступление выручки на денежные счета предприятия - завершение кругооборота средств, то её использование представляет собой, как начало нового кругооборота, так и стадию распределительных процессов, при которой формируется доходная база бюджетов разных уровней и обеспечиваются тем самым общегосударственные интересы, а также образуются собственные финансовые ресурсы предприятия.

выручка, поступившая на счета предприятия, используется в первую очередь на оплату счетов поставщиков сырья, материалов, полуфабрикатов, комплектующих предметов торговли, запасных частей для ремонта, топлива, энергии. Из выручки выплачивается , возмещается износ основных фондов, формируется прибыль предприятия.

Направления использования выручки показаны на схеме:

Анализ взаимосвязи выручки и прибыли

Понятия выручки и прибыли различны, как по экономическому смыслу, так и по практическому отражению. Прибыль в принципе отражает величину выручки за вычетом всех видов расходов. Но нельзя сказать, что прибыль от выручки зависит прямо пропорционально, так как существует, так называемый эффект операционного рычага. Эффект операционного рычага заключается в том, что при росте выручки от реализации, прибыль растет более быстрыми темпами, чем выручка. Этот эффект объясняется тем, что в структуре затрат присутствуют постоянные расхода.

Эффект рассчитывается как отношение валовой маржи к прибыли.

В слове «прибыль» заключена вся важность и целесообразность деятельности любого субъекта предпринимательства.

Очень хорошо для предприятия, если это значение положительное. Оно обозначает успех и грамотное управление руководителей. Но если в расчете прибыли получено отрицательное значение, то предприятие убыточно, а администрация предприятия допустила ошибки в планах производства.

Прибыль появляется в момент продажи продукции. Ее показатель характеризуется разницей между ценой проданного изделия и расходами, которые потребовались на его изготовление. Как же правильно определить прибыль, чтобы учесть все затраты в расчетах ? Об этом и пойдет сегодняшний разговор.

Что такое прибыль от реализации продукции и как она формируется?

Во время продажи своих изделий предприятие получает выручку. Так вот если из суммы полученных от продажи денег вычесть все расходы, вложенные в производственную деятельность для их изготовления, то в результате получим значение или как его еще называют валовый доход от реализации готовой продукции.

На практике различают несколько видов прибыли

:

На практике различают несколько видов прибыли

:

- бухгалтерская;

- чистая;

- экономическая.

Прибыль бухгалтерская подразумевает сумму, полученную в результате вычитания из выручки потраченных расходов на производство реализованной продукции, к которой еще добавляются или изымается доходы или расходы от внереализационных операций. Чистая прибыль получается при вычитании из бухгалтерской общей суммы налоговых сборов на реализованную продукцию. И третий вид экономической прибыли вычисляют путем вычитания из выручки себестоимости продукции.

Получение прибыли от продукции планируется до начала отчетного периода. В основу закладываются результаты анализа от предыдущей деятельности предприятия и других факторов, которые влияют на формирование цены изготавливаемой товарной продукции.

Для чего необходим расчет данного показателя

Показатель прибыли - это оценка эффективности работы всего предприятия. Чем выше это значение, тем успешнее выполнение всех производственных задач и экономнее расходование средств на выполнение производственных задач. Поэтому каждый отчетный период производиться определение прибыли.

После завершения каждого отчетного периода необходимо сравнивать показатель прибыли с его значениями за предшествующие периоды. Вывод будет такой: если в последних значениях наблюдается прирост, то значит, производственная деятельность проведена эффективно. Если этого не наблюдается или того хуже, сумма прибыли снизилась, то срочно нужно анализировать все этапы производства и проводить маркетинговые исследования. Иначе ожидает .

После завершения каждого отчетного периода необходимо сравнивать показатель прибыли с его значениями за предшествующие периоды. Вывод будет такой: если в последних значениях наблюдается прирост, то значит, производственная деятельность проведена эффективно. Если этого не наблюдается или того хуже, сумма прибыли снизилась, то срочно нужно анализировать все этапы производства и проводить маркетинговые исследования. Иначе ожидает .

Рассчитывается по показателю прибыли в соотношении с затратами. Процентное соотношение в пределах 8-10% говорит о хорошей работе организации. Если значение ниже, то необходимо снизить затраты на себестоимость и продумать какие мероприятия позволят увеличить прибыль.

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Методы расчета показателя

В экономике существует несколько способов расчета величины полученной прибыли

при выпуске изделий:

В экономике существует несколько способов расчета величины полученной прибыли

при выпуске изделий:

- Методом прямого расчета;

- Получение величины дохода на единицу затрат;

- Аналитическим путем.

Рассмотрим каждый более подробно.

Метод прямого счета

Данный способ применяется при условии, что предприятие выпускает малый ассортимент продукции с неизменной стоимостью.

Расчет производят отдельно по каждому виду товаров на основе следующих показателей:

- параметр запланированного объема продукции по отдельному типу номенклатуры;

- планируемая величина затрат на изготовление одного изделия – себестоимость;

- предполагаемая отпускная стоимость 1 штуки товара.

Пример 1.

Пример 1.

Исходные данные:

- На изделие затраты по планируемой себестоимости составляют 10 руб.;

- Планируемая отпускная стоимость штуки – 12 руб.;

- Производственная мощность позволяет осуществить в месяц 500 шт.

Последовательность будет такой:

- Определяем прибыль продажи единицы товара, вычитая из его цены затраты на изготовление (себестоимость):

12 — 10 = 2руб. - Рассчитываем планируемую прибыль от всего объема товаров, которые выпустит предприятие за месяц, умножив полученное число в первом действии на весь объем:

2х500 = 1000 руб.

Таким образом, общая планируемая прибыль должна составить 1000 рублей.

Расчет прибыли за 1 рубль затрат

Данный способ используют для уточнения величины прибыли на 1 рубль затрат учитывая весь объем выпускаемой продукции. Обычно его не применяют для уточнения этого значения по конкретным видам изделий.

Для получения искомого числа необходимо знать такие параметры

:

Для получения искомого числа необходимо знать такие параметры

:

- планируемые затраты на производство;

- какая сумма выручка была получена в предыдущем периоде от реализации готовых изделий;

- сколько ожидается получить денег от продажи выпущенной продукции.

Чтобы вычислить доходную часть и установить стабильную отпускную цену нужно произвести расчет прибыли от 1 руб. затрат при изготовлении товарной продукции.

Вначале определяют прибыль за предыдущий отчетный период, полученную от продажи единицы продукции по формуле:

P = F – S, руб.,

где

P - прибыль;

F - оптовая цена;

S - себестоимость продукции.

Следующим этапом определяют насколько рентабельной была работа всего предприятия.

Для этого вычисляют соотношение чистой прибыли к себестоимости за 1 единицу продукции:

Рен= Р/S*100 (%)

Если этот показатель превышает 10%, то предприятие считается рентабельным.

Величина прибыли за каждый затратный рубль определяется по такой формуле:

Р1руб.=S/C,

где S – себестоимость;

С – стоимость 1 штуки при продаже.

Все эти значения показывают не только основную прибыль предприятия, а еще и процентное соотношение ее к затратам на выпуск, которое должно быть не менее 10%. Тогда рентабельность производства оценивается, как очень хорошая.

Пример 2.

Пример 2.

Исходные данные:

- величина затрат на 1 руб. выпускаемого изделия в отчетном периоде составят 90 коп.;

- планируется осуществить общий выпуск товаров на сумму 10 тыс. руб.;

- введен режим экономии для снижения затрат на 1 руб. продукции в размере 5 коп. за каждую штуку.

Какая прибыль будет получена с 1 руб. затрат?

Определяем, прежде всего, величину планируемых затрат по себестоимости на изготовление 1 руб. продукции с учетом введенного режима экономии:

90 — 5 = 85 коп

Получается, на 1 рубль продукции по отпускной цене производству нужно потратить 0,85 руб., что называется планируемой себестоимостью.

Поскольку всего запланировано изготовить товаров на сумму 10 тыс. рублей, то общая себестоимость будет:

0,85 х 10000 =8500 руб.

Теперь можно определить сумму прибыли при условии полной продажи изделий :

10000 -8500 = 1500рублей

Вывод: на 1 рубль готовой продукции затраты составят 0,85 коп., а прибыль при этом будет равна 0,15 коп. Такой метод расчета получения плановой прибыли от реализации продукции достаточно точен. Но недостатком его является то, что нет возможности выявить влияние конкретных факторов на размер прибыли и их изменение.

Аналитический способ

Эта методика применяется не только для определения общего показателя прибыли, а также с целью анализа всех факторов, которые влияют на изготовление и сбыт изделий.

К ним относятся:

К ним относятся:

- ассортимент и качество изделий;

- объемы выпускаемых товаров;

- затраты на себестоимость;

- показатели оптовой стоимости;

- рентабельность.

Очень важно, что этот способ дает возможность оценить, какое влияние оказывают разные факторы на доходную часть и в тоже время принять нужные меры для ее поддержания на должном уровне и увеличения.

Используется он для определения будущей прибыли двумя направлениями: по сравнимой и несравнимой продукции.

Отличие данных о товаре заключается в том, что изготавливались ли они в перед плановым сроком или нет. Если такое событие имело место, то применяют данные прошлого отчетного периода для расчета величины будущей прибыли по сравнимой продукции. Когда в производство запускается процесс выпуска изделий, не изготавливаемых в прошлом периоде, то используются параметры несопоставимой продукции.

Исходные данные для сравнимой продукции:

- затраты по себестоимости в базовом периоде – 120 тыс. руб.

- Коэффициент возрастания объемов выпущенных изделий в планируемом периоде – 1,15;

- Коэффициент планируемого снижения расходов на изготовление 1 шт. – 0,95;

- Коэффициент рентабельности за отчетный период составил – 0,3.

Величина прибыли должна составить в планируемом периоде следующую сумму:

120 000х1,15х0,95х0,3= 39,5 тыс. руб.

Удобно для расчетов отразить все параметры в таблице.

Исходные данные для расчета

В данном случае расчет прибыли нужно осуществить отдельно по сопоставимой и несравнимой продукциях.

Вначале нужно рассчитать базовую прибыль , полученную в предыдущем периоде. Исходя из нее, осуществляется корректировка ожидаемой суммы дохода с учетом всех факторов, сказавшихся на этой величине исключительно в базовом периоде.

Также и в отношении базовой рентабельности , которая вычисляется из данных прошедшего срока. Ее определяют путем деления полученной величины базовой прибыли на затраты по себестоимости в том же периоде.

Планируемые показатели в будущем периоде определяют следующим образом:

- себестоимость остается исходя из прошедшего периода;

- размер ожидаемой прибыли определяют по параметру базовой рентабельности.

Во время расчета планируемых доходов нужно принимать во внимание отдельные факторы, которые могут изменить величину ожидаемой прибыли (уменьшение себестоимости, возрастание количества выпускаемых изделий и т.п.)

Как видите, расчеты при этом методе выполняются поэтапно

:

Как видите, расчеты при этом методе выполняются поэтапно

:

- рассчитываются базовые параметры прибыли и рентабельности;

- данные сопоставимой продукции, выпуск которой будет осуществляться, определяется по параметрам себестоимости за ушедший период до планового;

- используя параметр уровня базовой рентабельности, в расчетах определяют размер будущей прибыли;

- необходимо также не упустить определение величин отдельных факторов, оказывающих влияние на изменение доходов в планируемом периоде.

Размер денежной выгоды несравнимой продукции может быть найден методом прямого расчета, если имеются соответствующие данные Если они отсутствуют, то используют показатель средней рентабельности продукции по предприятию.

Процедура расчета прибыли от реализации в плановом периоде

Размер денежной выгоды, полученной от сбыта изготовленных изделий рассчитывается, как разница между расходами и валовой прибылью. Величину валовой прибыли высчитывается путем вычета затрат на сбыт от суммы выручки, полученной за время продаж.

Расходы на реализацию учитывают только прямые для сбывания продукции.

Выгода от реализации определяется по формуле:

Прпр = Впр – УР – КР

где,

Впр – валовая прибыль;

УР, КР – расходы управленческого и коммерческого характера соответственно;

Прпр – полученная выгода (прибыль).

Для определения валовой прибыли :

Впр = Во – Сбст

где, Сбст – продажная себестоимость;

Во – сумма выручки.

При вычитании из значения полученной выгоды всех других трат и налогов будет получена чистая прибыль.

Оформление бухгалтерских проводок

В бухгалтерии прибыль от продажи задействует несколько счетов :

Какие же проводки нужно выполнить, чтобы получить финансовый результат, т.е. размер прибыли.

Они будут следующими:

- 50 /90.1 — 900 тыс. руб. – в кассу предприятия внесена выручка от продаж наличными;

- 90.2 /41 — 790 тыс. руб. – списана себестоимость продаж;

- 90.7 /44 — 68 тыс. руб. – списаны расходы на реализацию.

Вот как нужно это выполнить:

- 90.1 / 90.9 — 900 тыс. руб.

- 90.9 / 90.2 — 790 тыс. руб.

- 90.9 / 90.7 — 68 тыс. руб.

В ходе проводок определяем, что оборот по кредиту счета 90.9 составляет 900 тыс. руб., т.е. сумму выручки от продаж. В дебете необходимо отразить 858 тыс. руб. (790 тыс. руб. + 68 тыс. руб.). Таким образом, в конце отчетного периода получилось кредитовое сальдо 42 тыс. руб., обозначающее прибыль от реализации.

Анализ полученных данных

Решающую роль играет анализ всех факторов, влияющих на чистую прибыль предприятия. Важно правильно оценить финансовый результат деятельности предприятия, который должен быть отражен в бухгалтерском учете. Обосновано это тем, что для бухгалтера важно правильно рассчитать налоговые взносы, которые нужно уплачивать с прибыли.

Основной параметр при этом является валовая прибыль, полученная в результате реализации.

Основной параметр при этом является валовая прибыль, полученная в результате реализации.

На ее размер влияют такие факторы:

- величина выручки;

- себестоимость сбытых изделий;

- размер стоимости 1 в натуральном выражении (тонны, штуки, л, м2 л и т.д.);

- колебания спроса по ассортименту сбытой продукции.

Определяют размер валовой прибыли таким образом:

Вп = Орп= Ц – С,

где Орп — объем сбытой продукции;

Ц – выручка;

С — себестоимость проданных изделий.

Необходимо обратить внимание, что основные параметры, влияющие на размер валовой прибыли, являются показатели выручки, себестоимость и перемены ассортимента реализованной продукции.

Методы увеличения данного показателя

Приоритетными направлениями в плане увеличения прибыли

являются такие:

Приоритетными направлениями в плане увеличения прибыли

являются такие:

- Полная загрузка производственных мощностей предприятия с целью выпуска товаров, превосходящих по своим потребительским свойствам аналоги конкурентов.

- Максимальное использование производственной мощности для изготовления продукции, не имеющей аналогов, в связи с монопольным положением компании.

- Постепенное наращивание объемов и продаж при условиях выпуска продукции, которая не имеет особенностей по сравнению с аналогами. Для этого необходимо повысить эффективность производства для снижения затрат на изготовление и сбыт. Постоянно должны проводиться маркетинговые исследования для создания условий улучшения реализации и превосходства над конкурентами.

Инструкция по построению отчетов по валовой прибыли и себестоимости в 1С представлена в следующем видеоуроке:

Введение

Выручка и прибыль – важнейшие показатели экономической деятельности предприятия. От их значения зависит финансовое состояние предприятия, определяющее конкурентоспособность, потенциал в деловом сотрудничестве, а так же Они способствуют оценке степени гаранта удовлетворения интересов предприятия и его конкурентов в финансово-экономическом и производственном отношении.

Выручка от продажи является главным источником финансирования деятельности любого предприятия, источником его денежных доходов и поступлений, и показывает результаты финансово-хозяйственной деятельности предприятия за определенный срок.

Продажа продукции является одним из основных показателей успешности завершения процесса производства и в то же время представляет собой законченную стадию кругооборота средств предприятия.

Различные колебания в структуре объема выручки от продажи товаров оказывают негативное влияние на результаты производственной деятельности предприятия и на финансовую устойчивость предприятия. Таким образом, почти на каждом предприятии создаётся специализированный финансовый отдел, который занимается организацией ежедневного оперативного контроля за отгрузкой и реализацией продукции.

Тема особенно актуальна в условиях «переходной» экономики Российской Федерации, так как многие предприятия в конце XX века оказались нерентабельны и в настоящее время, изучая показатели выручки и прибыли на примере отдельных предприятий, мы можем выявить комплекс мер по повышению значений этих показателей, что дает возможность увеличить объем получаемой прибыли и, следовательно, повысить уровень рентабельности предприятия и укрепить его положение на рынке, непосредственно определяемое финансовыми результатами деятельности хозяйства.

Ключевое значение имеет правильное прогнозирование и распределение полученной выручки, что и говорит об актуальности темы исследования.

От того, насколько правильно будет спрогнозирована выручка, зависит успешность финансово-хозяйственной деятельности предприятия. Расчет выручки должен быть экономически обоснованным, что позволяет осуществлять своевременное, качественное и полное финансирование инвестиций, прироста собственных оборотных средств.

Основная цель курсовой работы –изучение роли выручки от продажи продукции в формировании финансовых результатов и анализ основных особенностей планирования, формирования и использования выручки на предприятии.

Поставленная цель обусловила необходимость решения ряда взаимосвязанных заданий:

анализ роли выручки в формировании финансовых результатов предприятия;

анализ особенности планирования выручки на предприятии;

анализ факторов, которые влияют на величину выручки.

В качестве объекта исследования выступает выручка от продажи продукции (работ, услуг).

Курсовая работа состоит из введения, основной части и заключения. Во введении рассматривается актуальность изучаемой темы, определяется цель и задачи, предмет и объект исследования. Основная часть посвящена исследованию поставленной проблемы. В заключении сформулированы основные результаты исследования.

Глава 1. Характеристика и значение выручки от продажи продукции

1.1Понятие выручки от продажи продукции

Выручка представляет собой совокупность денежных поступлений за определенный период от результатов деятельности предприятия, и является основным источником формирования его собственных финансовых ресурсов. При этом деятельность предприятия можно характеризовать по нескольким направлениям:

1. выручка от основной деятельности, поступающая от реализации продукции (выполненных работ, оказанных услуг);

2. выручка от инвестиционной деятельности, выраженная в виде финансового результата от продажи внеоборотных активов, реализации ценных бумаг;

3. выручка от финансовой деятельности, включающая результат размещения среди инвесторов облигаций и акций предприятия.

Как принято в странах с рыночной системой хозяйствования, общая выручка складывается из выручки по этим трем направлениям. Однако основное значение в ней отдается выручке от основной деятельности, определяющей весь смысл существования предприятия.

С целью учета доходы организации в зависимости от их характера, условия получения и направлений деятельности подразделяются на: доходы от обычных видов деятельности; операционные доходы; внереализационные доходы.

Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

Операционными доходами являются: поступления, связанные с предоставлением за плату во временное пользование активов организации; поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности; поступления от участия в уставном капитале других организаций; прибыль полученная организацией от совместной деятельности; поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Внереализационными доходами являются: штрафы, пени, неустойки за нарушение договорных обязательств; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы; сумма дооценки активов (за исключением внеоборотных активов); прочие внереализационные доходы.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.): страховое возмещение, стоимость материальных ценностей, остающихся от списания не пригодных к восстановлению и дальнейшему использованию активов и т.п.

Законодательно закреплены два метода отражения выручки от продажи продукции:

· по отгрузке товаров (выполнению работ, оказанию услуг) и предъявлению контрагенту расчетных документов. Данный метод называется методом начисления .

· по мере оплаты, т.е. по фактическому поступлению средств на денежные счета предприятия. Это кассовый мето д отражения выручки.

Между этими методами имеется существенная разница.

Моментом продажи в первом случае и, следовательно, образованием выручки считается дата отгрузки, т.е. поступление денежных средств предприятию за отгруженную продукцию не является фактором определения выручки. В основе этого метода лежит юридический принцип перехода прав собственности на товар.

Несмотря на то, что законодательством допускается использование обоих методов учета выручки, в зависимости от собственного выбора предприятия, использование первого способа в условиях нестабильной экономики может повлечь большие трудности, т.к. при несвоевременном поступлении денег от плательщика, предприятие может иметь серьезные финансовые проблемы, связанные с невозможностью своевременной оплаты налогов, срывом расчетов с другими предприятиями, с возникновением цепочки собственных неплатежей и т.д. Выходом из данной ситуации может стать образование резервов по сомнительным долгам, определяющегося на основе анализа состава, структуры, размера и динамики неплатежей за отчетный период. Резерв по сомнительным долгам является дополнительным источником финансирования текущих обязательств. Данный метод учета выручки применяется в развитых рыночных странах, где наличие универсальных фондовых и денежных рынков в значительной степени страхует товаропроизводителей от неплатежей и минимизирует финансовый риск.

Исходя из вышесказанного, в нашей стране целесообразнее применять кассовый метод, т.к. в данном случае для расчета предприятия с бюджетом и внебюджетными фондами имеется реальная денежная база, полученная в момент поступления денежных средств на расчетный счет предприятия от плательщиков.

Кассовый метод – определение выручки по фактическому поступлению средств на денежные счета предприятия – вправе использовать малые предприятия (Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденные Приказом Министерства финансов РФ от 21.12.1998 г. № 68Н). Моментом образования выручки для целей налогообложения считается дата поступления средств на счета предприятия. Такой порядок учета позволяет производить своевременные расчеты с бюджетом и внебюджетными фондами, так как под начисленные налоги и платежи имеется реальный денежный источник. При авансовых расчетах за отгруженную продукцию общий размер денежных средств не совпадает с фактической реализацией, так как деньги поступили на основе предоплаты, а продукция может быть не только не отгружена, но даже и не произведена.

Затраты предприятия на производство и реализацию продукции законодательно проводятся только в режиме начисления.

Таким образом, поскольку затраты и выручка предприятия считаются по разным методикам, возникает несоответствие расходов и поступления денежных средств во времени. Например, продукция может быть произведена, а денежные средства за нее еще не поступили, или наоборот в случае авансовых расчетов и поступлении денег в форме предоплаты за отгруженную продукцию, сама продукция может быть не только не отгружена, но и даже не произведена. Это создает определенные проблемы при анализе основных финансовых показателей деятельности предприятия.

Реализацией продукции и поступлением выручки на денежные счета предприятия завершается последняя стадия кругооборота средств предприятия, в которой товарная стоимость вновь превращается в денежную.

1.2 Порядок формирования и использования выручки от продажи

продукции

Своевременное поступление выручки - очень важный момент в хозяйственной деятельности предприятия. Во-первых, процесс кругооборота средств предприятия заканчивается реализацией продукции и поступлением выручки, что означает восстановление затраченных на производство денежных средств и создание необходимых условий для возобновления следующего кругооборота. Во-вторых, выручка от продажи продукции является основным регулярным источником для предприятия по удельному весу всех возможных поступлений средств.

Значение выручки в деятельности организации выражается в следующем:

Выручка служит основным показателем результативности работы предприятия.

От своевременности поступления выручки зависят финансовая устойчивость предприятия, состояние его оборотных средств, размер прибыли, своевременность расчетов с бюджетом, внебюджетными фондами, банками, поставщиками, работниками предприятия.

За счет выручки от продажи предприятия покрывают свои текущие затраты на производство и реализацию продукции и формируют прибыль. Несвоевременное поступление выручки приводит к задержке расчетов, штрафам и санкциям, что в конечном итоге означает не только потерю прибыли, но и перебои в работе и остановку производства.

Разделяют выручку , которая формируется в бухгалтерском учете, и выручку, формируемую в целях налогообложения. Эти два понятия, как правило, не совпадают по величине и по своему экономическому содержанию.

В бухгалтерском учете выручка всегда устанавливается по отгрузке продукции и по предъявлению покупателю расчетных документов.

В соответствии с главой 25 Налогового кодекса РФ выручку от продажи продукции (работ, услуг) в целях налогообложения рассчитывают одним из следующих методов:

1) методом начисления - по мере отгрузки и предъявления покупателю расчетных документов; т.е. в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств.

2) кассовым методом - по поступлению денежных средств на счета в банках, а при расчетах наличными деньгами - по поступлению денежных средств в кассу предприятия.

Организация имеет право использовать кассовый метод, если в среднем за предыдущие четыре квартала сумма выручки от продажи товаров (работ, услуг) без учета НДС не превысила 1 млн. руб. за каждый квартал.

Метод определения выручки от продажи продукции устанавливается предприятием самостоятельно и отражается в учетной политике.

Если поступление выручки на счет предприятия означает завершение кругооборота средств, то ее использование представляет собой начало нового кругооборота, а также стадию распределительного процесса. На этой стадии формируется доходная база бюджета государства различных уровней, тем самым обеспечивая общегосударственные интересы, а также образуются собственные финансовые ресурсы предприятия.

Выручка используется в первую очередь для оплаты счетов поставщиков сырья, материалов, покупных полуфабрикатов, комплектующих и т.п. Остаток выручки после возмещения стоимости израсходованных материальных ресурсов и возмещения амортизации внеоборотных активов формирует валовой доход, из которого в первую очередь возмещаются средства, израсходованные на оплату труда. Оставшиеся после этого средства составляют чистых доход предприятия, направляемый на уплату налогов, относимых на финансовый результат деятельности и формирование прибыли.

Направления использования выручки показаны на схеме.

1.3 Планирование выручки от продажи. Факторы, влияющие на увеличение выручки от продажи

В практике расчет выручки от продажи базируется на глубоком изучении рынков сбыта продукции, оценке их емкости. При этом вначале оценивается общая потенциальная емкость рынка, т. е. общая стоимость товаров, которые могут быть реализованы в данном регионе с учетом степени его насыщенности и тенденции изменения спроса. Затем определяется доля рынка, которую предприятие способно захватить, получив максимальную сумму реализации. В итоге прогнозируется объем продаж при имеющихся условиях работы, уровне цен, наличии конкурентов.

Вместе с тем нельзя сбрасывать со счетов и столь важный внутренний фактор, влияющий на размер объемов производства и продаж, как наличие производственных мощностей предприятия, позволяющих выпустить такой объем продукции, который востребован рынком.

К основным методам планирования выручки относят:

- Метод прямого счета основан на гарантированном спросе. Предполагается, что весь объем произведенной продукции приходится на предварительно оформленный пакет заказов. Это наиболее достоверный метод планирования выручки, когда план выпуска и объем реализации продукции заранее увязаны с потребительским спросом, известны необходимый ассортимент и структура выпуска, установлены соответствующие цены. Данный метод заключается в том, что по каждому изделию в отдельности рассчитывается объем реализации в отпускных ценах, а затем результаты складываются.

В = ∑ Цi × ОПi,

Цi - цена единицы i-го вида продукции,

ОПi - объем реализации i-го вида продукции в натуральном выражении.

Этот метод применяется при небольшом ассортименте выпускаемой продукции и в случае, когда имеются заказы потребителей на все виды продукции на плановый период, заключены договоры с потребителями, в которых указаны количество поставляемой продукции и цена ее реализации.

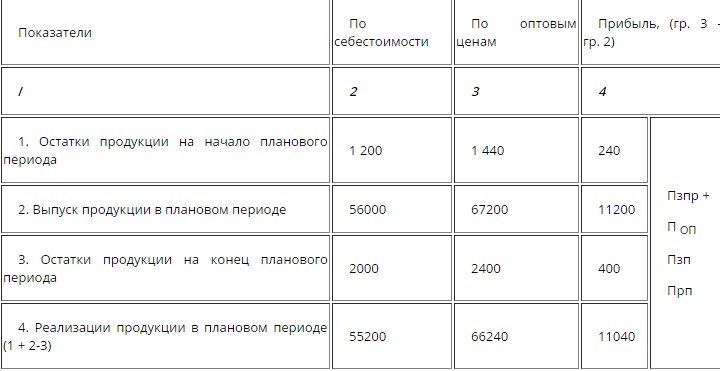

- Расчетный метод . Плановая величина выручки от продажи определяется исходя из величины ожидаемых остатков нереализованной продукции на начало и конец планового периода, а также из величины прогнозируемого выпуска товарной продукции в плановом периоде.

В = Он + Т - Ок;

где В - выручка от продажи продукции,

Он - остатки нереализованной готовой продукции на начало планируемого периода;

Т - товарная продукция, предназначенная к выпуску в планируемом периоде,

Ок - остатки нереализованной готовой продукции на конец планируемого периода.

Выручка от продажи продукции рассчитывается и планируется в свободных отпускных ценах предприятия. Затраты же на производство учитываются в бухгалтерском учете по производственной себестоимости. На основе данных бухгалтерского учета рассчитываются переходящие остатки нереализованной продукции на начало и конец планируемого периода по производственной себестоимости. Поэтому возникает необходимость производить перерасчет стоимости этих остатков из производственной себестоимости в цены реализации. Все элементы должны быть в ценах реализации, поэтому применяется коэффициент пересчета реализованной продукции из производственной себестоимости в отпускные цены.

Коэффициент пересчета рассчитывается как отношение выручки от продажи в отпускных ценах к производственной себестоимости реализованной продукции.

Пример. Стоимость товарной продукции, выпущенной в IV квартале отчетного года, в отпускных ценах составила 7150 тыс. руб., по производственной себестоимости - 6500 тыс. руб. Выпуск товарной продукции в IV квартале планового года в отпускных ценах предприятия составляет 8640 тыс. руб., по производственной себестоимости - 7200 тыс. руб. Производственная себестоимость входных остатков готовой продукции в плановом году составит 700 тыс. руб. Производственная себестоимость выходных остатков - 640 тыс. руб. Планируемый объем выпуска товарной продукции в отпускных ценах на год составляет 36 000 тыс. руб. Определите планируемый объем выручки от продажи продукции в плановом году.

Решение.

Сначала определим коэффициент пересчета для входных остатков:

К = 7150 тыс. / 6500 тыс. = 1,1.

Отсюда стоимость входных остатков готовой продукции в отпускных ценах в планируемом году составит:

700 тыс. × 1,1 = 770 тыс. руб.

К = 8640 тыс. / 7200 тыс. = 1,2.

Отсюда стоимость выходных остатков готовой продукции в отпускных ценах в планируемом году составит:

640 тыс. × 1,2 = 768 тыс. руб.

Планируемый объем выпуска товарной продукции в отпускных ценах на год составляет 36 000 тыс. руб.

Выручка от продажи продукции в плановом году = 770 тыс. + 36 000 тыс. - 768 тыс. = 36 002 тыс. руб.

Выручка от продажи продукции должна планироваться на стадии разработки финансового плана на год, для чего необходимо знать факторы, от которых она зависит. Величина выручки во многом определяется отраслевыми факторами, но, вместе с тем, необходимо определять факторы, которые значимы для конкретного предприятия.

Выделяют факторы, зависящие и не зависящие от деятельности предприятия:

- Факторы, зависящие от деятельности предприятия :