Состав и структура оборотных активов предприятия. Состав и функции оборотных активов

Оборотные активы – это те, которые используются одномоментно при отпуске их в производство. В состав оборотных активов входят, в частности, запасы, сырье, полуфабрикаты, НДС по приобретенным товарам, краткосрочная дебиторская задолженность (до года), финансовые вложения, деньги и пр.

Наличие достаточного объема оборотных активов необходимо для нормальной финансовой деятельности предприятия, это и сырье для производства, и деньги для расчетов с поставщиками.

Понятие и виды внеоборотных активов

Внеоборотные активы – это те, срок использования которых составляет более 12 месяцев. В состав внеоборотных активов входят нематериальные активы, результаты НИОКР, основные средства (здания, станки, сооружения), вложения в материальные ценности и (с длительным периодом отдачи), отложенные налоговые активы и прочие активы.

Отличия оборотных от внеоборотных активов

Первым отличием оборотных от внеоборотных активов является срок их погашения. Для оборотных он, как правило, составляет 12 месяцев (на большинстве предприятий год является операционным циклом), для внеоборотных - более года.

Однако, деление весьма условно. Срок погашения актива не всегда служит основанием для отнесения актива в состав оборотных. Большую роль в данном случае играет ликвидность актива. Например, дебиторская задолженность со сроком погашения более года обычно является внеоборотным активом, однако если организация может продать ее до наступления этого срока, она может рассматриваться как оборотный актив. Таким образом, внеоборотные активы характеризуются меньшей ликвидностью, чем оборотные. Их сложнее продать, обратив в деньги, а часть оборотных активов - деньги, обладают абсолютной ликвидностью.

Другой отличительной чертой внеоборотных активов является то, что эта часть предприятия функционирует неизменной длительное время. Они передают выпускаемой продукции стоимость частями, тогда как оборотные - полностью.

Высокой долей оборотных активов отличаются материалоемкие производства и организации торговли, тогда как фондоемкие компании (например, телекоммуникационные) - характеризуются низкой долей.

Компаниям с преобладанием оборотных активов легче привлекать краткосрочные кредиты. Тогда как внеоборотные активы требуют долгосрочных инвестиций и источником их покупки - как правило, являются собственные средства.

Источники:

- Собственные оборотные средства

Совет 2: Какие отличия между текущей и абсолютной ликвидностью

Ликвидность - это способность активов легко превращаться в денежные средства. В широком смысле слова ликвидность представляет собой платежеспособность организации, т.е. ее способность вовремя отвечать по своим долгам. Для оценки состоятельности предприятия рассчитывают показатели абсолютной и текущей ликвидности.

Текущая ликвидность

В процессе оценки ликвидности и кредитоспособности предприятия рассчитывают показатель текущей ликвидности. Этот коэффициент рассчитывается по данным бухгалтерского баланса и отражает процент погашения краткосрочных обязательств фирмы ее оборотными активами. Чем выше коэффициент покрытия долгов, тем более привлекательной является предприятие для потенциальных заемщиков.

Показатель текущей ликвидности рассчитывается путем деления суммы всех текущих активов на величину текущих пассивов. Величина текущих активов определяется по показателям второго раздела бухгалтерского баланса «Оборотные активы» и включает в себя денежные средства, запасы, обязательства дебиторов, краткосрочные финансовые вложения. К текущим пассивам относят краткосрочные кредиты и займы, кредиторскую задолженность и сумму прочих привлеченных средств.

Нормативное значение коэффициента погашения долгов должно быть больше 2. Расчет этого показателя представляет особый интерес для кредиторов, т.к. его величина отражает способность предприятия полностью рассчитаться со своими долгами в случае снижения рыночной цены активов.

Показатель абсолютной ликвидности

Рассчитывают как отношение высоколиквидных активов к величине наиболее срочных пассивов. В качестве высоколиквидных активов в расчет принимается сумма денежных средств и краткосрочных финансовых вложений. Под текущими обязательствами понимают краткосрочные пассивы за минусом доходов будущих периодов и резервов предстоящих расходов.

Из расчета показателя абсолютной ликвидности можно определить величину срочных обязательств, которую организация может погасить в кратчайшие сроки. Оптимальным является значение коэффициента больше 0,2. Величина этого показателя наиболее важна для будущих поставщиков и кредиторов, предоставляющих краткосрочные займы.

Отличия между текущей и абсолютной ликвидностью

Расчет коэффициентов текущей и абсолютной ликвидности дает возможность оценить платежеспособность предприятия в краткосрочной перспективе. В отличие от показателя абсолютной ликвидности, коэффициент покрытия отражает возможность предприятия отвечать по своим долгам в долгосрочной перспективе.

Абсолютная ликвидность показывает способность организации погашать свои наиболее срочные обязательства своими денежными средствами и взысканной дебиторской задолженностью. При определении показателя текущей ликвидности к расчету принимаются не только деньги, полученные от продажи готовой продукции и реализации дебиторской задолженности, но и средства от продажи оборотных активов.

Для акционеров и потенциальных инвесторов большую значимость представляет показатель текущей ликвидности, а для поставщиков и кредиторов, предоставляющих средства на небольшой срок - показатель абсолютной ликвидности.

» баланса включает следующие группы статей:

1) запасы;

2) налог на добавленную стоимость по приобретенным ценностям;

3) дебиторская задолженность;

4) краткосрочные финансовые вложения;

5) денежные средства;

6) прочие оборотные активы.

Запасы. В балансовых статьях этой группы отражается фактическая себестоимость сырья, основных и вспомогательных материалов, топлива, покупных полуфабрикатов, тары, незавершенного производства, готовой продукции, товаров, т. е. активов, признаваемых запасами в соответствии с ПБУ 5/01. Эти запасы, за исключением незавершенного производства и готовой продукции, показываются по фактическим затратам на их приобретение или изготовление.

Материалы, полученные от списания основных средств, инвентарь и хозяйственные принадлежности в составе оборотных средств, непригодные к эксплуатации, приходуются по рыночной стоимости на дату списания с баланса указанных объектов.

Сырье, материалы, топливо, комплектующие изделия, покупные полуфабрикаты, запасные части, тара, используемая для упаковки и транспортировки продукции (товаров), и другие материальные ресурсы, включаемые в группу материально-производственных запасов, показываются в балансе по их фактической себестоимости, включающей фактические затраты на их приобретение и заготовление.

Готовая продукция отражается в балансе в соответствии с вариантом учетной политики организации:

По нормативной (плановой) производственной себестоимости;

По фактической себестоимости изготовления;

В сумме прямых затрат.

Если на указанные материальные ресурсы в течение года снизились цены или они морально устарели, либо частично потеряли свои первоначальные свойства, то в балансе на конец года они показываются по цене возможной реализации. Разница в цене рассматривается как прямой убыток с отнесением на финансовые результаты организации.

По фактической или нормативной (плановой) полной себестоимости, включающей фабрично-заводскую (производственную) себестоимость и расходы по продаже (коммерческие расходы), учитываются в балансе отгруженные товары, сданные работы и оказанные услуги.

Затраты в незавершенном производстве показываются в балансе в оценке, которая зависит от характера производства. В единичном производстве продукции незавершенное производство оценивается в сумме фактических затрат на дату его инвентаризации. В массовом и серийном производстве остатки незавершенного производства могут оцениваться в балансе по одному из следующих вариантов:

Фактической или нормативной (плановой) производственной

себестоимости;

Прямым статьям затрат;

Стоимости материальных затрат, т.

Е. сырья, материалов и полуфабрикатов.

Расходы будущих периодов отражаются в сумме фактических затрат, связанных с осуществлением мероприятий в отчетном году, но подлежащих погашению в следующих отчетных периодах (арендная плата, расходы на подготовку кадров и т. п.).

По статье «Налог на добавленную стоимость по приобретенным ценностям » указывается сумма налога на добавленную стоимость по материальным ресурсам, приобретенным у поставщиков в соответствии с договорами закупки. Эти расходы подлежат отнесению на взаиморасчеты с бюджетом по налогу на добавленную стоимость по реализованным материальным ресурсам.

Дебиторская и кредиторская задолженность раскрывается в балансе в суммах, согласованных сторонами. Если эти обязательства не согласованы, то каждый из участников показывает задолженность в отчетности в суммах согласно данным текущего учета, признаваемым им правильными. Разногласия между сторонами разрешаются в установленном порядке соответствующими органами.

Дебиторская задолженность отражается отдельно по двум статьям в зависимости от сроков ее возникновения: краткосрочная (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) и долгосрочная (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты). Расшифровка состояния и движения дебиторской задолженности приводится в приложении к балансу в форме № 5.

Нереальная к взысканию дебиторская задолженность с истекшими сроками исковой давности относится на финансовые результаты организации или за счет резерва по сомнительным долгам, если он создается как вариант учетной политики. На финансовые результаты относится также сумма кредиторской задолженности с истекшими сроками исковой давности, По полученным займам и другим заемным средствам, в первую очередь кредитам, задолженность указывается на конец отчетного периода с учетом процентов.

В статью краткосрочные финансовые вложения включают краткосрочные (на срок не более года) займы, предоставляемые организациям, отражаются инвестиции организации в ценные бумаги других эмитентов.

Денежные средства в кассе и на счетах в банках в иностранной валюте приводятся в отчетности в валюте, действующей в Российской Федерации, в суммах, исчисленных путем пересчета соответствующей иностранной валюты по курсу Центрального банка РФ на 31 декабря отчетного года.

Прочие оборотные активы отражают данные, не нашедшие отражения по другим статьям второго раздела.

Оборотные активы – самая ликвидная часть имущества компании. Умелое управление ими практически гарантирует финансовую устойчивость и конкурентоспособность. А для этого надо их корректно учитывать, нормировать и анализировать. Расскажем, как. В статье можно скачать отчет, который поможет контролировать эффективность использования оборотных активов.

В этой статье вы узнаете:

Что такое оборотные активы

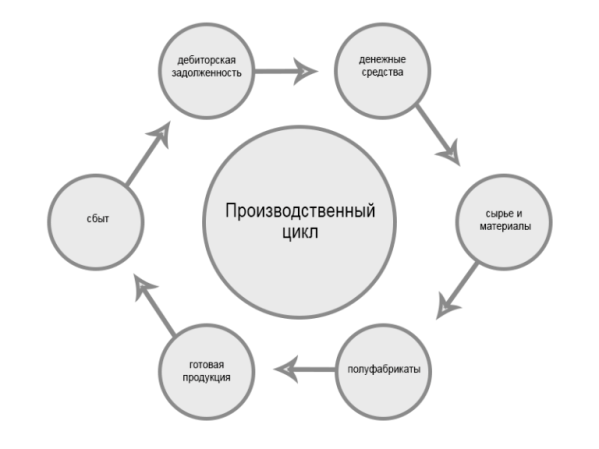

Оборотные активы предприятия – это ресурсы, которые используются не дольше года или не более одного производственного цикла и обеспечивают непрерывную деятельность компании и выпуск товаров, оказание услуг, выполнение работ.Оборотные активы организации всегда находятся внутри производственного процесса, который можно разделить на три основных последовательных шага. Первый – это пополнение сырья и материалов. Второй – изготовление товаров или выполнение работ. Третий – поставка и реализация того, что сделала компания, на рынок, получение денежных средств. И снова первый шаг – пополнение сырья и материалов на вырученные деньги. Все элементы, что непосредственно участвуют в этом круговороте, можно отнести к таким фондам.

Оборотные активы включают в себя (см. рисунок 1):

- денежные средства организации и их эквиваленты;

- краткосрочную дебиторку;

- сырье и материалы для изготовления конечных объектов материальной ценности;

- полуфабрикаты промежуточных стадий работы производственной площадки;

- изделия, полученные в конце рабочего цикла;

- расходы будущих периодов;

- сумма НДС, не принятая к вычету (см. также, как сэкономить на НДС при импорте товаров ).

Как разработать нормативы для оборотных активов

Смотрите, как разработать систему норм для управления оборотными активами, какие методы нормирования использовать в материале «Системы Финансовый директор».

Чем отличаются от внеобротных

Внеоборотные активы предприятия функционируют долгое время без изменений, постепенно передавая свою стоимость через естественный износ и амортизацию, в случае, если такие фонды материальны. Обычно срок использования этих фондов более 12 месяцев.

К внеоборотным относят:

- нематериальные ценности, среди которых - права на интеллектуальную собственность, лицензии на право заниматься определенной деятельностью, патенты на изобретения, а также товарные знаки, бренд и репутация фирмы;

- материальные ценности - земля и объекты природопользования, здания и строения, станки и оборудование, транспортные средства и т. д.;

- финансовые инвестиции в иные предприятия, а также инвестиции, расчет по которым наступает не раньше, чем через три месяца;

- имущество передаваемое в аренду или лизинг.

Полный список внеобротных фондов содержит Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, в редакции от 8 ноября 2011 года.

Коэффициент оборачиваемости оборотных активов

Для анализа используется «оборачиваемость». Этот параметр показывает эффективность управления и количество производственных циклов «деньги → сырье → изготовление → сбыт» (см. рисунок 2).

Рисунок 2.

Этот параметр не имеет какого-либо определенного норматива. Для каждой фирмы каждый год это значение вычисляется отдельно, а затем показатели сравниваются за несколько лет, в динамике. Тем не менее, у всех отраслей есть средние значения этого параметра, на которые, в принципе можно ориентироваться.

Если полученный коэффициент значительно отличается от среднеотраслевого, то это может говорить о том, что организация накопила слишком большой объем таких средств и ведется недостаточно эффективно.

Кроме того, опытным путем установлено, что капиталоемкие отрасли показывают небольшую оборачиваемость, а самые высокие значения - в сфере услуг и у торговых площадок. Однако у торговой отрасли нет стадии «обработка сырья и материалов», это серьезное отличие от организаций, которые выпускают собственные товары. Также на нее влияет рентабельность. Установлено, что при высокой рентабельности оборачиваемость снижается, при невысокой норме рентабельности, наоборот - происходит её увеличение.

Формула для расчета коэффициента оборачиваемости оборотных активов (ОА):

КО оа = Выручка / ОА сг,

где КО оа - коэффициент оборачиваемости ОА;

Выручка - показатель строки 2110 отчета о финансовых результатах (отчета о прибылях и убытках);

ОА сг - ОА среднегодовые.

Формула для расчета среднегодового значения ОА:

ОА сг = (ОА нг + ОА кг) / 2 ,

где ОА нг - ОА на начало года;

ОА кг - ОА на конец года.

Для вычисления оборачиваемости используют следующую формулу:

О оа = 365 / КО оа ,

где О оа - коэффициент оборачиваемости ОА в днях.

Нормирование оборотных активов

Менеджеры должны понимать, какой объем денежных средств, сырья, материалов и т. д. необходим для поддержания планового уровня выпуска ассортиментного ряда. Изготовление товаров ведется по заранее утвержденным технологическим процессам, с установленными параметрами расхода топлива, энергии и прочих ресурсов. Каждый процесс ведется по определенным планам с известными показателями расхода, поэтому нормирование лежит в основе определения этих объемов.

Нормированию подлежат все составляющие, в том числе готовые изделия, расходы будущих периодов, собственно сырье и материалы, а также полуфабрикаты на всех этапах создания готовой продукции.

НОА = Нпа + Ннп + Нрбп + Нзгт,

где НОА – норматив ОА;

Нпр – норматив ПР;

Ннп – норматив незавершенного производства;

Нрбп – норматив расходов будущих периодов;

Нзгт – норматив запаса готовых товаров.

Норматив ОА рассчитывается в рублях. Нормативы производственных ресурсов, незавершенных операций, запаса готовых товаров рассчитываются в рублях, в натуральных единицах, определяющих количество, вес, объем, длину и т. д. (метры и кубометры, килограммы, тонны), а также в днях.

Важный параметр по которому создаются запасы – время. Каждое предприятие должно знать, сколько времени оно сможет работать между двумя поставками производственных ресурсов, иметь страховые запасы в случае проблем в логистике, рассчитывать время для необходимой технологической подготовки сырья и материалов.

Формула для расчета времени, на которое необходимо иметь ОА:

НВЗа = НЗт + НЗс + НЗп,

где НВЗа – норматив времени запаса актива;

НЗт – норма запаса текущая;

НЗс – норма запаса страховая;

НЗп – норма запаса подготовительная.

Норма запаса текущая зависит от времени, которое проходит между двумя поставками производственных ресурсов. Они могут поступать как из внешней среды, от поставщиков, так и быть собственными полуфабрикатами на разных стадиях работы рабочей площадки. Обычно норма запаса должна давать возможность загрузить работу предприятия на срок, который определяется как половина времени ожидания повторной поставки.

Норма запаса страховая формируется для защиты компании от нарушений сроков поставки необходимого сырья, материалов или полуфабрикатов со стороны поставщиков. Для установления страховой нормы запаса обычно используется половина текущей нормы запаса. Либо опытным путем устанавливается максимальный срок задержки поставок и высчитывается норма запаса на это время, которое впоследствии становится страховой нормой.

Норма запаса подготовительная необходима в том случае, если поставленное сырье или материалы нельзя сразу пускать в обработку или на выполнение рабочих заказов. Это бывает в тех случаях, когда технический процесс предусматривает их дополнительную подготовку. Например, когда нужно привести в норму температуру и влажность, провести их сортировку, комплектацию и т. д. Таким образом подготовительная норма запаса зависит от времени с момента доставки сырья и материалов в распоряжение предприятия и до начала фактического их привлечения в переработку.

Анализ оборотных активов

Для анализа их необходимо разбить по уровню ликвидности и рискам.

|

Ликвидность / риски |

Активы |

|

Абсолютная ликвидность, минимальная степень риска |

|

|

Высоколиквидные, небольшая степень риска |

|

|

Среднеликвидные, средняя степень риска |

|

|

Неликвидные, высокая степень риска |

|

Наибольшее внимание следует уделить неликвидам с высокой степенью риска. Их увеличение говорит о том, что денежные средства, вкладываемые в бизнес, не дают должной отдачи из-за тормозящего эффекта этой группы. Для анализа динамики оборотных активов используют соотношение высоколиквидных и низколиквидных групп.

Следующий важный аспект анализа – контроль уровня этих ресурсов, перепроверка их норм, проверка их фактического значения. Чрезмерно высокие нормы могут привести к затовариванию, перестраховке и как следствие, переходу материальных ресурсов в разряд залежалых. А это прямой путь к снижению финансовой устойчивости и лишним расходам. Не менее опасны слишком низкие нормы запасов. При любой нештатной ситуации – задержки поставок, смена поставщика, логистические ошибки и т. д., недостаток запасов таких ресурсов приведет к вынужденному простою и снижению планового выпуска компанией товаров.

Еще одно важное направление – контроль выпуска готовых изделий. Они должны выпускаться по разработанному и принятому плану изготовления товаров, с предсказуемым объемом потребления продукции рынком и прогнозируемым объемом платежей. Без учета этих и других составляющих, фирма может столкнуться с проблемой получения денежных средств по итогам своей работы.

Оборотные активы – это активы организации, которые регулярно возобновляются.

Необходимы для обеспечения деятельности компании. Являются одним из показателей ликвидности, эффективности управленческой деятельности. Базовым признаком мобильных активов является их однократная или многократная оборачиваемость в течение года или производственного цикла. Отличаются повышенной скоростью оборота.

Состав оборотных активов

Знание о мобильных активах отвечает управленческим целям предприятия. Менеджер должен иметь информацию о показателях деятельности компании, коэффициентах. Источником получения данных сведений является бухгалтерская отчетность. Большая часть счетов ее посвящена операциям, связанным с оборотными средствами. Рассмотрим состав мобильных активов:

- Различные запасы: сырье для производства, продукция.

- НДС, начисленный на купленные объекты.

- Дебиторский долг.

- Финансовые вклады.

- Деньги и денежные эквиваленты.

Мобильные активы отражаются во втором разделе бухгалтерского баланса.

Для чего требуется анализ мобильных активов?

Показатели ОА используются при расчете некоторых важнейших показателей:

- Рентабельность.

- Стабильность предприятия.

- Ликвидность.

Мобильные средства позволяют получить представление о деловой активности компании. В рамках анализа используются динамические показатели. Получить их можно из отчетности. Финансовая устойчивость определяется исходя из коэффициентов. Проверка мобильных активов производится при помощи аудита отчетности.

Показатели оборотных активов играют важную роль при наличии следующих обстоятельств:

- Необходимость в кредитовании . Оборотные средства являются одним из определяющих моментов при кредитовании. Банк, особенно перед выдачей крупных средств, проверяет все финансовые показатели предприятия. Мобильные активы могут использоваться для обеспечения по кредитным обязательствам.

- Налоговые проверки . Наличие учета текущих активов облегчает взаимодействие с налоговыми органами. Данные показатели помогут обосновать появление сезонных убытков. Мобильные средства часто являются причиной несоответствия вычетов НДС и НДС к начислению.

Оборотные активы требуются менеджеру предприятия. Показатели являются основой составления плана развития компании. Они позволяют своевременно отследить все финансовые проблемы в организации.

Коэффициент оборотных активов

Коэффициент позволяет определить количество переводов мобильных активов в денежные средства и обратно. Выглядит он следующим образом:

Коб = В / ССОА

В формуле фигурируют следующие значения:

- Коб - коэффициент, который требуется узнать;

- В - выручка, полученная на протяжении года или иного периода;

- ССОА - средняя стоимость мобильных средств за анализируемое время.

ССОА = (СОА0 / 2 + СОА1 + СОА / 2) / (N – 1)

В формуле фигурируют следующие показатели:

- СОА0 - оборотное сальдо на начало времени, которое анализируется;

- СОА1, СОА - сальдо на завершение аналогичных промежутков рассматриваемого времени;

- N - число аналогичных промежутков;

- ССОА - усредненная цена мобильных активов, которую требуется вычислить.

Данный метод обеспечивает учет сезонных изменений остатков, а также воздействие внешних и внутренних обстоятельств.

ВНИМАНИЕ! Полученный коэффициент отражает лишь общее состояние предприятия. Более точные значения можно получить, только обладая дополнительными данными: динамика коэффициентов, сравнение с нормативными показателями.

Пример расчетов

Предприятие получило выручку за год в размере 1 500 000 рублей. Средняя стоимость мобильных активов составляет 100 000 рублей. Для расчета требуется выручку разделить на среднюю стоимость. В результате мы получаем коэффициент, равный 15.

Расчет оборачиваемости в днях

Оборачиваемость в днях обеспечивает большую информативность. Для расчета можно использовать следующую формулу:

Об = К_дн / Коб

В формуле используются следующие значения:

- Об - оборачиваемость, выраженная в сутках;

- К_дн - число дней в анализируемом периоде;

- Коб - коэффициент оборачиваемости, формула для расчета которого приведена выше.

Полученные показатели следует сравнить с нормативными значениями. Последние могут устанавливаться предприятием самостоятельно. Определяются они на основании следующих факторов: договорные условия с партнерами, особенности сферы, в которой работает компания, территориальное расположение.

Пример

Рассмотрим данные из примера, приведённого ранее. Анализируемый период составляет 300 дней. Количество дней делится на коэффициент 15. В результате мы получаем коэффициент оборачиваемости, равный 20.

Что делать с полученными коэффициентами?

О рентабельности предприятия свидетельствует коэффициент, превышающий единицу. Чем больше будет данное значение, тем большую рентабельность имеет компания. Увеличить коэффициенты можно при помощи следующих мер:

- Увеличение конкурентоспособности продукции (улучшение качества, привлекательный дизайн, расширение рынка сбыта).

- Уменьшение времени производства товара.

- Оптимизация продаж.

Для повышения показателей важно проводить работу на всех этапах деятельности предприятия. Задача менеджера – повысить коэффициент до максимума. Важно ежегодно определять значение, сравнивать его с прошлогодними показателями. Отслеживание динамики обеспечивает получение объективных данных о развитии компании. Коэффициенты можно также сравнивать со средними значениями в интересующей отрасли.

Структура мобильных активов

Структура оборотных активов – это соотношение между суммой оборотных средств и основными объектами. Ее формирование зависит от следующих факторов:

- Ликвидность продукции.

- Учет существующих рисков.

- Вид деятельности предприятия.

Рассмотрим пример. Компания занимается указанием юридических услуг. Для их исполнения не требуется наличия оборудования и прочих материальных объектов. Поэтому мобильные активы будут состоять, в основном, из дебиторской задолженности.

ВАЖНО! Нормативы дебиторских долгов определяются в зависимости от размера кредиторских задолженностей.

Что в итоге.

Мобильные активы постоянно изменяются. Это динамические показатели, которые предполагают проведение регулярного расчета. Коэффициенты незамедлительно реагируют на внешние и внутренние перемены. Они позволяют отследить эффективность предприятия в интересующий момент. Формулы для их расчета довольно просты. Оборотные активы отличаются разной структурой, определяемой политикой и деятельностью предприятия. В одной компании большую часть будут составлять задолженности, в другой – оборудование. Они представляют интерес не только для менеджера, но и для банков, налоговых органов.

Оборотные активы – представляют собой хозяйственные средства, которые участвуют в одном производственном цикле, полностью потребляются в этом цикле, изменяя при этом свою натуральную вещественную форму. Они участвуют в производственном процессе менее 12 месяцев. Т.е. это денежные средства, которые имеет в своем распоряжении предприятие, или те виды активов, которые в случае необходимости будут обращены в денежные средства, проданы или использованы в течение года. Оборотные активы могут быть как в денежном эквиваленте, так и в любом другом по выбору компании.

К оборотным активам относятся товарно-производственные запасы (товарно-материальные запасы), дебиторская задолженность, краткосрочные финансовые вложения, денежные средства.

Товарно-материальные запасы - активы, используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг), приобретаемые непосредственно для перепродажи, а также используемые для управленческих нужд организации.

К товарно-материальным запасам относятся средства (активы) предприятия, обладающие следующими признаками:

1. Средства используются в целях обеспечения деятельности предприятия, как основной, так и любых сопутствующих (например, офисные принадлежности). Могут быть предназначены для перепродажи, использования в производственном процессе, или для потребления самим предприятием в процессе деятельности.

2. Планируемый срок полезного использования обычно не превышает одного года.

3. Для товарно-материальных запасов не устанавливается стоимостных границ.

Виды ТМЗ:

1. Товары или материалы, предназначенные для перепродажи (не подвергаемые обработке, изменяющей их себестоимость для предприятия);

2. Сырье и материалы, используемые в производственном цикле для создания продукции предприятия, предназначенной для продажи или внутреннего использования.

3. Незавершенное производство.

4. Готовая продукция.

5. Товары или материалы, непосредственно используемые в процессе функционирования предприятия и учитываемые в процессе использования в качестве затрат.

Товарно-материальные запасы являются основным (после денежных средств) оборотным активом большинства предприятий, относящихся к торговой и производственной сфере. Поскольку ТМЗ являются основной материальной составляющей производственного цикла, их учет исключительно важен для всех уровней учета и его пользователей. В большинстве отраслей ТМЗ также являются основной составляющей прямых материальных затрат, отдельно учитывающихся как себестоимость продукции или себестоимость продаж.

Любое предприятие ведет свою деятельность с целью получения материальных (или каких-либо иных) выгод. Для определения выгодности данного вида деятельности в первую очередь необходимо знать объем средств, истраченных на производство продукта или услуги. Также, несомненно, важной является информация о наличии на складах товаров или материалов, необходимых для функционирования предприятия. За исключением денежных средств, ТМЗ являются самыми ликвидными активами предприятия, и, таким образом, реальные остатки ТМЗ и их стоимость являются ключевыми показателями для расчета стоимости предприятия в целом.

В большинстве случаев именно товарно-материальные запасы являются основной составляющей себестоимости продукции, которая показывает эффективность данного вида деятельности как такового, а также действенность управленческих усилий. Для торговых и производственных предприятий детальный учет ТМЗ является наиболее важным. Для предприятий, оказывающих консультационные услуги, более важным будет учет ТМЗ, используемых для поддержания функционирования офиса и консультантов. Данные ТМЗ относятся к косвенным затратам фирмы в целом.

Правильный учет ТМЗ также очень важен вследствие существенного влияния правильности расчета товарных запасов на финансовую отчетность и финансовый результат компании в целом. Существует мнение, что основной целью учета ТМЗ является именно точное определение прибыли (и, как следствие, оценки собственного капитала), а не фактической стоимости запасов. Большинство инвесторов и кредиторов принимают свои решения именно на основе размеров прибыли, указанной в финансовой отчетности, и оценки запасов ТМЗ, а также четкости соблюдения их учета.

Кроме того, в состав ТМЗ включаются затраты организации на создание заделов незавершенного производства, необходимого по технологическому процессу для продолжения производства в будущих отчетных периодах.

Дебиторская задолженность (средства в расчетах) – это обязательства физических и юридических лиц перед организацией, т.е. средства, причитающиеся к получению от должников организации. В ее состав входит задолженность перед организацией покупателей и заказчиков, дочерних и зависимых обществ, участников предприятия (учредителей) по взносам в уставный капитал, выданные авансы и т.д.

Дебиторская задолженность возникает в случае, если услуга (или товар) проданы, а денежные средства не получены. Как правило, покупателем не предоставляется какого-либо письменного подтверждения задолженности за исключением подписи о приемке товара на товаросопроводительном документе.

Дебиторская задолженность относится к оборотным активам компании вне зависимости от срока её погашения.

Краткосрочные финансовые вложения – это вложения организации в акции и облигации, займы, в том числе под векселя, денежные средства на срочных депозитных счетах банков, и другие финансовые вложения, инвестированные для извлечения дохода в виде процентов, дивидендов или разницы в стоимости ценных бумаг при их перепродаже. Срок вложений не должен превышать одного года. Непременным условием при покупке акций является то, что покупаемые акции должны котироваться на бирже.

Целью инвестирования в краткосрочные финансовые вложения является, как правило, получение дохода от удачной продажи ценных бумаг на фондовом рынке. В связи с этим необходимо отметить особенность краткосрочных финансовых вложений. В них выгодно вкладывать свои свободные средства при условии, что в данном краткосрочном периоде на фондовой бирже действуют высокие процентные ставки по данному виду ценных бумаг.

Выделение этой категории в самостоятельный объект учетного наблюдения связано с вопросами управления организацией, в случаях возникновения разногласий между собственниками или необходимостью уменьшения уставного капитала.

Денежные средства – это сумма денег в кассе, на расчетных, валютных и иных счетах в банках, готовая к дальнейшему обороту.

Денежные средства являются «тонким местом» для злоупотреблений, как со стороны сотрудников организации, так и сторонних лиц. Поэтому детальный и оперативный учет движения денежных средств с максимальным уровнем детализации крайне необходим. Требования по оперативности к учету денежных средств выше, чем к другим видам учета.