С чего начать инвестиции. Какие знания нужны начинающему инвестору, чтобы достичь успеха на финансовом рынке

Добрый день, дорогие друзья. Ранее, на страницах нашего сайта мы не раз говорили о теоретических и практических аспектах инвестирования, приемах, которые могут помочь начинающему инвестору покорить финансовый Олимп и многих других вещах, полезных для каждого финансово успешного человека.

И в данной статье я хочу представить вашему вниманию некий промежуточный итог, собрав воедино несколько самых важных советов, которых определенно стоит придерживаться каждому, кто решил связать свою жизнь с инвестициями, а также ознакомиться с тем, что советуют начинающим лучшие инвесторы мира.

А также на послезавтра, до следующего понедельника, месяца, года и т.д.. Доход от инвестиций растет пропорционально сроку вложения, чем раньше вы начнете вкладывать деньги и заставлять их работать, тем больше прибыли будете получать в итоге. Поверьте, существует очень большая разница между теми, кто начал инвестировать в 30 и в 40 лет, причем разница, как вы понимаете, в пользу первых.

Не бойтесь

Кто не рискует, тот не побеждает. Да, любые инвестиции и вообще операции с деньгами, связаны с риском. Это данность, от которой никуда не деться. И естественно, что инвестируя, вы рискуете. Однако без этого невозможно повысить свое благосостояние и тот, кто трясется над своими деньгами, пряча их под подушкой, рано или поздно столкнется с тем, что они попросту обесценились под действием инфляции.

Если вы пока не готовы к высокорисковым инвестициям – начните, к примеру, с государственных облигаций, где низкий порог входа и риски практически нулевые.

Не ждите мгновенного результата

Инвестиции действительно могут помочь разбогатеть, не зря же самые богатые люди мира поголовно занимаются ими. Однако сиюминутной выгоды от них ждать не стоит. Это не лотерея и не казино, а грамотное, распланированное приумножение денежных средств. Так что, запаситесь терпением.

Разработайте инвестиционный план

Деньги любят порядок. И, собравшись открыть свой первый инвестиционный вклад, ответьте самому себе на ряд вопросов, таких как: сколько вы готовы вложить без ущерба для своих финансов? На какой период? В какие инструменты? Как часто намереваетесь выводить прибыль? Сколько планируете зарабатывать и т.д..

Занесите ответы на все вопросы в отдельный документ и следуйте им. Это позволит спокойнее относиться к инвестициям и вести личный бюджет.

Не инвестируйте наугад

Самообразовывайтесь

Инвестирование – одна из немногих сфер, в которой знания свободно конвертируются в валюту. И каждый изученный вами факт может обернуться прибылью. Так что регулярно читайте тематические ресурсы, хотя бы наш сайт, и ваши шансы на успех значительно возрастут.

Отбросьте эмоции

Там где речь идет о деньгах, нет места эмоциям. Когда вы принимаете какое-либо решение, о вложении средств, об их выводе, реинвестировании, неважно, руководствоваться нужно только трезвым расчетом и ничем иным. Избавьтесь от чувства страха, жадности и прочих вещей, мешающих принять взвешенное решение.

Не бойтесь ошибок

Ошибаются все, это часть человеческой природы. Человек, который ни разу не ошибся бы в своих финансовых прогнозах и расчетах, наверное, был бы самым богатым в мире.

В ошибках нет ничего страшного, на них учатся и набираются опыта. А для того, чтобы какая-либо ошибка не стала для вас фатальной – читайте следующих совет.

Диверсифицируйте риски

Чем больше инструментов вы используете, тем меньше ваш инвестиционный риск. Собрав хороший портфель из, к примеру, ПАММ-счетов, акций и фьючерсов вы можете не бояться потерь, т.к. разнообразие активов поможет их избежать. Просядете по валюте – отобьете это на акциях и наоборот.

Кризис – время возможностей

Не верите? Почитайте статью « ». Пока не слишком грамотные (в финансовом плане) люди, бегут с рынков, в ожидании конца кризиса, опытные инвесторы скупают акции по бросовым ценам, т.к. знают, что как только кризис кончится – их цена взлетит на порядки. Это одна из аксиом фондового рынка, проверенная уже не одним поколением инвесторов.

Ну а теперь перейдем к советам и принципам приумножения капитала от гуру инвестиций, сколотивших на них миллиардные состояния. Причем рассматривать будем универсальные рекомендации, которые будут актуальны для всех, а не только миллиардеров.

Причем учтите, что все эти люди начали заниматься инвестиционной деятельностью еще давно, когда средств и инструментов для этого было существенно меньше, поэтому пришли к успеху они уже в довольно приличном возрасте.

К счастью, на сегодняшний день, у человека существенно больше возможностей и вариантов, помогающих сколотить капитал в гораздо более короткие сроки.

Уоррен Баффет

«Терпение вознаграждается»

- Приобретайте акции только тех компаний, продукция которых нравится лично вам.

- Используя расчеты – вы непременно достигнете успеха и убережете себя от лишних рисков. Кроме того, это поможет вам выделиться из толпы необразованных людей.

- Не стоит спешить и нервничать. Когда я приобретаю ценные бумаги – мне безразлично, что будет с ними завтра. Я строю прогноз на долгосрочную перспективу.

- Инвестируйте только в тот бизнес, суть которого вам ясна. Не стоит затрагивать сферы, в которых вы не разбираетесь.

- Если акции начали падать в цене – продавайте их. Лучше найти новый, более удачный актив.

Джон Темплтон

«Покупай когда кругом пессимисты, и продавай, когда кругом оптимисты»

- Невозможно добиться высоких результатов, если вы делаете всё как все.

- Диапазон колебаний цен акций, зачастую пропорционален квадратному корню их первоначальной стоимости.

- Лучших результатов добиваются одиночки, а не коллективы.

- Чтобы лучше диверсифицировать инвестиционный портфель, не ограничивайте себя рынком одной страны. Проведя поиск по всему миру, вы найдете гораздо больше выгодных предложений.

- Время продавать актив наступает только тогда, когда вы нашли ему более выгодную альтернативу.

Джордж Сорос

«Игнорируй очевидное, делай ставку на неожиданное»

- Если инвестирование кажется вам интересным занятием – вряд ли вы что-то на нем заработаете. По настоящему прибыльные инвестиции ужасно скучны.

- Проблема многих людей в том, что они хотят делать только интересную работу. Человеку, который действительно хочет разбогатеть, должно быть безразлично, чем он занимается, главное – конечная прибыль.

- Иногда можно потерять даже собственную жизнь, если не рисковать.

- Неважно, прав ты или нет. Важно только то, сколько ты зарабатываешь, когда прав, и сколько теряешь, когда ошибаешься.

Питер Линч

«Покупай то, в чем разбираешься»

- У любого хватит ума, чтобы играть на фондовом рынке. Если вы знаете математику на уровне пятого класса – вы справитесь.

- Риск и волатильность – это цена богатства и возможностей.

- Думайте головой, а не сердцем. Будьте терпеливы и следуйте своему плану.

- Не держите подолгу наличные деньги. Для того чтобы не пропустить рыночные подъемы необходимо всегда быть полностью инвестированным.

- Никогда не инвестируйте в компанию, не ознакомившись с ее нынешним финансовым положением.

Роберт Кийосаки

«Бедный, неудачный, несчастливый и нездоровый это тот, кто часто использует слово «завтра»

- Многие люди предпочитают довольствоваться малым. Иметь немного денег и немного счастья, по их мнению, лучше, чем опозориться, погнавшись за тем, что реально может помочь улучшить жизнь. Но они так и будут всегда иметь только «немного».

- В современных реалиях риск – это в первую очередь бездействие.

- Прежде всего необходимо смотреть на ценность актива, а не на его цену.

- Опытные инвесторы инвестируют в два-три вида активов, постепенно увеличивая приток средств от них. Крайне сложно получать большую прибыль от одного актива.

- В период кризиса многие продают свое дело и доли в нем буквально за копейки. Поэтому необходимо искать активы, которые на данный момент не пользуются особым успехом, но вскоре снова будут на высоте.

- Люди говорят – я откладываю деньги на пенсию, но почему практически никто не говорит: я инвестирую, чтобы на пенсии быть обеспеченным.

Вот такие дела, дорогие друзья. Можно долго говорить о том, что перечисленные люди – лишь капля в море, но ориентироваться нужно именно на них. Да и количество людей, которые безбедно живут благодаря инвестициям, гораздо больше, чем кажется. И главная задача – войти в их число. До новых встреч.

С уважением, Никита Михайлов

Инвестирование даже небольших сумм способно эффективно приумножить деньги. Многие люди так и не решаются попробовать этот вид заработка, ссылаясь на свою некомпетентность в данном вопросе, а также на отсутствие многотысячного стартового капитала. Хотя такая нерешительность на самом деле и является главным препятствием на пути к успеху, ведь сегодня начать зарабатывать на инвестициях можно и с $50 в кармане.

Идея заставить работать вместо себя деньги, действительно хороша, но как ее реализовать, с чего начать инвестировать новичку и как выбрать идеальный вариант? Об этом и других в деталях ниже.

Почему вы захотите инвестировать уже сегодня

Настанет момент , когда вы не захотите идти на работу в 7 утра, или уехать на месяц в путешествие, но позволит ли вам это ваша работа ? А если вы заболеете и не сможете идти и зарабатывать деньги? Чтобы не быть рабом самому себе, лучше начинать инвестировать уже сегодня.

Почему это выгодно? Лучший ответ на данный вопрос дают западные финансисты. Они вывели следующее золотое правило :

Человек не может работать 24 часа, чтобы зарабатывать деньги, в то время как деньги могут работать на него все 24 часа в сутки.

Причём без отпусков, больничных и выходных. Деньги работают постоянно в режиме 24/7/365 , а потому априори являются самым эффективным работником.

Многие народные инвесторы считают что банковские депозиты — это не инвестиции, но давайте рассмотрим пример вклада 1000 рублей под 12% годовых на 50 лет , при этом вся прибыль будет реинвестироваться:

- Через З года - 1400 руб.

- Через 4 года - 1570 руб.

- Через 10 лет - 3100 руб.

- Через 20 лет - 9640 руб.

- Через З0 лет - 29 960 руб.

- Через 40 лет - 93 050 руб.

- Через 49 лет - 258 040 руб.

- Через 50 лет - 289 000 руб.

Через 50 лет вас ждет 28900% прибыли . Давайте пойдем дальше . Если при тех же условиях мы вложим $1000 в рынок ценных бумаг, где средняя доходность 20% годовых, то через 50 лет нас ждут $9 100 440 . Если мы будем ежемесячно вкладывать по $1000, то результатом станут $40 000 000 .

Если взять за основу 10 лет , что совсем не много (к примеру ваш ребенок еще не успеет вырасти ), и вложим $1000 под 50% годовых (средний процент прибыли в ) с реинвестом, то получим такую картину:

- 1 год – 1 500$

- 2 год — 2 250$

- 3 год – 3 375$

- 4 год — 5 062.50$

- 5 год – 7 593.75$

- 6 год — 11 390.62$

- 7 год – 17 085.93$

- 8 год — 25 628.90$

- 9 год – 38 443.35$

- 10 год — 57 665.03$

У каждого свои возможности, но представьте если вы изначально вложите немного больше, и будете на протяжении срока инвестиций докладывать деньги, то результаты будут расти в геометрической прогрессии.

Как правильно начать инвестировать с нуля

Прежде чем переходить непосредственно к инвестициям, нужно четко определиться с предполагаемым сроком, имеющимся в распоряжении бюджетом, целями, сколько денег вы будете забирать, а сколько реинвестировать.

Прежде чем переходить непосредственно к инвестициям, нужно четко определиться с предполагаемым сроком, имеющимся в распоряжении бюджетом, целями, сколько денег вы будете забирать, а сколько реинвестировать.

Поскольку статья написана не для олигархов или профессиональных инвесторов (они все и так знают ), акцент сделаем именно на старте с нуля. В первую очередь придется начинать с теории – изучить и по возможности переманить опыт других известных инвесторов: , и др.

Как начать инвестировать с нуля? — в первую очередь надо выбрать подходящий инструмент. Всего можно выделить следующий список:

Подходящий вариант должен соответствовать как финансовым возможностям, так и ожидаемой доходности. Например, вложение в недвижимость или землю предполагает долгий срок и наличие значительной суммы, а инвестиции в могут потребовать всего 45 долларов , но в любом случае понадобится определенный стартовый капитал, который должен быть взят из свободных денег, то есть без займов, не из денег на еду или оплату счетов, без ухудшения вашего уровня жизни.

Для начинающих с минимальным капиталом лучше начинать с инвестиций в ПАММ счета и . На первых порах это выгодно уже потому, что деньги просто не будут лежать без дела. тоже не стоит обходить стороной.

Вот мы и подошли к диверсификации риска : старайтесь никогда не класть все яйца в одну корзину, каким бы доходным ни был инструмент. Если вы решили заработать на процентах от банковских вкладов, то кладите все деньги не на один счет в одной валюте в одном банке.

Продвинутый вариант того, как начать инвестировать с минимальными рисками, это составление собственного инвестиционного портфеля, то есть распределения своих денег между разными активами. Это может быть покупка акций компаний из различных отраслей, приобретение недвижимости разного назначения и др., главная цель – уравновесить риски. Если несколько вариантов дадут убыток, то прибыль остальных перекроют минус и выведут вас в прибыль.

Куда бы вы хотели инвестировать деньги?

Poll Options are limited because JavaScript is disabled in your browser.

В доверительное управление 6%, 199 голосов

Куда-то по интернету 3%, 111 голосов

* - добавлен посетителем

С какой суммы начать инвестировать

Сумма инвестиций может стартовать буквально с $10 в — что доступно каждому. Впрочем, отдача от такой суммы будет очень низкой, поэтому лучше приготовить более солидный вклад.

По мнению большинства финансистов, оптимальной суммой для старта можно считать $500

. Президент инвестиционного гиганта Capital One Investing

Иветта Батлер

считает что эта цифра взята не с потолка.

По мнению большинства финансистов, оптимальной суммой для старта можно считать $500

. Президент инвестиционного гиганта Capital One Investing

Иветта Батлер

считает что эта цифра взята не с потолка.

Такие деньги по силам собрать всем - от подростков, которые получают от своих родителей карманные деньги, так и семейным людям среднего достатка, которые просто будут откладывать 5–10 долларов в неделю без особого вреда для семейного бюджета.

При этом отдача от удачного вклада будет уже ощутимой. Подтверждает её слова и тот факт, что очень большое количество брокеров назначают минимальную планку как раз в районе $500 .

Солидарен с таким мнение и соучредитель проекта по микроинвестициям Robinhood Влад Тенев . У него рецепт успеха для новичка выглядит совсем просто - найти 500–1000 долларов, купить на них каких-нибудь недорогих акций от «голубых фишек », например, Starbucks и терпеливо ждать первых дивидендов для дальнейшего инвестирования.

Вы можете начать инвестировать практически с любой суммой, так как на рынке есть и копеечные и , также брокеры предлагают покупку и от 10 долларов.

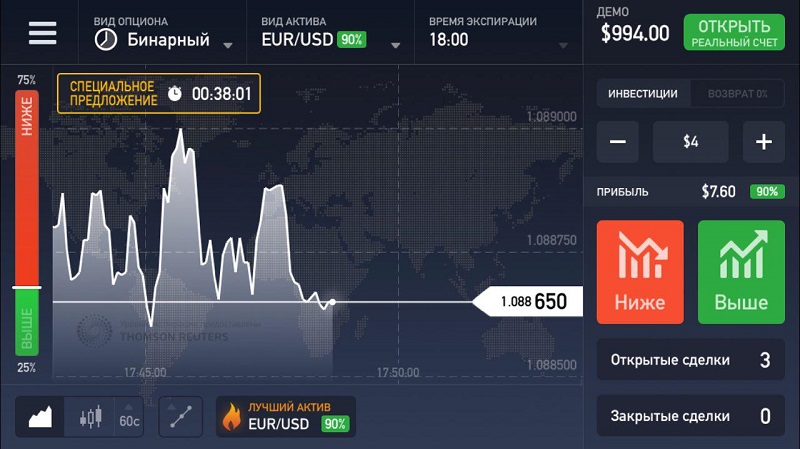

CFD и опционы это еще одна возможность получить прибыль на акциях, а второй вариант — еще и быстро, ведь каждый опцион имеет срок действия, например 10 или 15 минут. Если в условиях сделки вы укажете рост акций и при закрытии опциона акции будут стоить дороже чем при покупке, вы получите 79% прибыли .

Посмотрите ниже как мы заработали на акциях Tesla.

Мы и выбрали акции Tesla из списка активов:

Затем указали время закрытия опциона на 22:10 (через 9 минут ):

Осталось внести сумму инвестиции и указать главное условие, будут акции стоить выше или ниже на момент закрытия сделки. Сейчас за бумагами Тесла закрепился устойчивый растущий тренд, при этом цена коснулась сильной линии поддержки, а значит сейчас будет продолжиться рост, поэтому мы указали в условиях ВВЕРХ :

Если через 9 минут стоимость акций будет выше чем на момент покупки, то мы получим 79% прибыли.

Ждать пришлось не долго и посмотрите на график цены в момент закрытия опциона:

Как видно, стоимость бумаг подросла, а мы получили 79% от суммы инвестиции и вернули с $80 в общем итоге $143,2 :

С чего начать инвестировать новичку - инструкция

Думая над тем, как начать инвестировать, важно не упускать того факта, что для эффективного продвижения крайне важен удачный старт.

На самом деле никаких особых тайн здесь не раскрыто. Впрочем, есть мнение, что таковых и вовсе не существует. Ведь даже знаменитый Уоррен Баффетт неоднократно упоминал о том, что даже самый заурядный человек может сколотить себе небольшое состояние, если будет чётко видеть свою цель и терпеливо к ней продвигаться, не пренебрегая мелочами.

Перед тем как начать инвестировать деньги, нелишним будет ознакомиться с советами людей, которые достигли заоблачных вершин в финансовом мире и уже успели записать своё имя в историю.

Действие .

Билл Гейтс однажды сказал, что большинство людей не в состоянии достичь своих финансовых целей, не из-за своей интеллектуальной или физической несостоятельности, а потому что они нерационально тратят своё время и энергию. Занимаясь рутинной и монотонной работой, они убивают свой потенциал, но почему-то продолжают надеяться на удачу в виде наследства от давно забытого родственника или выигрыша в лотерею. При этом если бы они меньше тратили на обыденные развлечения и побольше инвестировали, то уже спустя 5–10 лет у них появилась бы возможность бросить свою опостылевшую работу и заняться более интересными вещами.

Дисциплина .

Эту привычку нужно развивать как можно раньше и сохранять её на протяжении всей жизни. Развитие дисциплины позволит контролировать свои расходы и последовательно идти к цели несмотря ни на что. К примеру, самый богатый нефтяник 50-х годов Гарольд Хант до последнего приезжал на работу на стареньком автомобиле и питался простой домашней едой, которую он приносил с собой в бумажном пакете. Уоррен Баффетт, даже заработав первые миллиарды, продолжал жить в доме, купленном в 1958 году за $31500. Суть этого совета заключается в том, что каждый, кто ищет реального инвестиционного успеха, должен иметь силу воли поддерживать тот уровень жизни, который соответствует уровню его доходов. Потеря дисциплины и обернётся желанием бездумно тратить заработанное, что неминуемо приведёт к краху.

Настойчивость .

Путь инвестиционного успеха - это постоянная серия подъёмов и падений. Истории крупных бизнесменов, которые вкладывали миллионы в акции и одним махом просаживали всё, часто мелькают как антипример для начинающих инвесторов. Но не стоит бояться вкладывать и тем более бросать это дело после первых неудач. С ними приходит бесценный опыт, а вкладывая понемногу и в разные проекты, инвестор вряд ли останется внакладе.

Даже знаменитый признался, что он не раз находился на грани полного краха и испытывал сильное желание бросить всё и удовольствоваться остатками роскоши. Но всегда находились люди, которые отговаривали его и, как видно теперь, они были полностью правы. А полученные «пинки» только помогли финансисту взлететь ещё выше.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter , и мы её обязательно исправим! Огромное спасибо вам за помощь, это очень важно для нас и наших читателей!

В статье освещены основные вопросы инвестирования с нуля: от стадии, когда даже ещё нет стартового капитала, до выбора инструментов и особенностях работы каждого из них.

Основная наша мысль в том, что стать инвестором может каждый, главное – сильное желание и последовательность действий.

Стартовый капитал – это ключевой компонент любой инвестиции. Если нет денег, что, собственно, можно инвестировать? Далее попробуем дать несколько рекомендаций, как создать начальный капитал. Хочется предупредить начинающих инвесторов: не вкладывайте никуда последние деньги или те деньги, которые предназначены для покрытия обязательных расходов. Золотое правило: в инвестициях используют специально для этого предназначенные суммы.

Важнейший вопрос, без ответа на который инвестиции невозможны: где взять стартовую сумму? Один из простейших способов: накопить. Отложить от своего ежемесячного дохода 20 процентов в кубышку (а лучше на банковский депозит, что уже само по себе некоторая инвестиция). Накопительный период требует терпения: перечислять 20 процентов нужно аккуратно по графику и не трогать накопленные деньги. Чаще всего именно нетерпеливость является главным препятствием на пути начинающего инвестора.

Любые «лишние», непредусмотренные деньги в бюджете, так же хорошо полностью или частично направить на формирование инвестиционного капитала. Экономия, терпение и аккуратность – вот черты успешного инвестора. Те же, кто привык легко избавляться от денег, к сожалению, не станут инвесторами, если не поменяют взглядов на финансовую дисциплину. Ещё раз: денежная дисциплина – необходимое условие, без которого успех в инвестиционной сфере невозможен.

Хорошо работает «правило четырёх конвертов». Разделите весь месячный бюджет на 4 части (на каждую из недель месяца). В течение недели можно тратить только ту сумму, которая лежит в соответствующем «конверте», залезать в бюджет следующей недели нельзя. А если есть экономия, она идёт в пятый «конверт» (собственно, в копилку). В эту копилку же поступают и обязательные 20 (меньше или больше) процентов от всего дохода за месяц. В определённый момент в пятом «конверте» образуется заветная сумма, которую уже можно вкладывать в какой-нибудь проект.

«Фишка» величины 20 процентов в том, что без этих денег можно жить практически с тем же качеством, что и с ними. Их нехватка в бюджете мало ощущается, а деньги накапливаются.

Ещё один способ найти необходимый капитал – реализация собственности. Любой, от ненужных вещей, аппаратуры, мебели до садовых участков и авто. Продажа чего-либо ненужного наряду с накоплением также является хорошим источников денег для начального капитала, пусть даже и небольших.

Сколько нужно денег? Виды инвестирования

Ответ на вопрос зависит от того, куда именно будем вкладываться. Инструментов масса. Поэтому, чтобы определить нужную сумму, нужно спланировать заранее и схему инвестирования (она, конечно, может меняться в процессе).

Также выбор инструмента зависит от цели, с которой ведётся инвестирование. Это может быть:

Долговременное вложение с целью крупной покупки;

Долговременное вложение с целью накопить на прибавку к пенсии;

Инвестирование с целью больше не работать, а жить на доходы с капитала;

Продолжая трудиться, получить прибавку к основному доходу;

Инвестирование в будущее детей (образование, жильё и т.п.)

Целей может быть гораздо больше, а приведённые нами – пересекаться. Рассмотрим подробнее технологии инвестирования. Допустим, «нулевой» этап пройден и собралась некоторая сумма.

В среднем можно инвестировать, имея начальный капитал всего в 500 долларов. Но можно и гораздо меньше. Чтобы попробовать себя на новом поприще, изучить, как работают финансовые инструменты, может хватить даже 1000 рублей. Это минимальная средняя сумма вклада в банковский депозит, ПИФ, в облигации и т.п. Конечно, доход в абсолютно выражении будет почти незаметен, но главное начать. На первом этапе даже не надо пока думать о размерах прибыли, а главное – практика, получение знаний и опыта. Как мы говорили, этап накопления капитала уже можно сочетать с инвестированием. Не держать деньги под подушкой, а вкладываться в активы с высокой надёжностью (скажем, государственные облигации).

Совет: начинайте инвестирование с надёжных инструментов. Они малоприбыльны, но не требуют опыта: ими могут пользоваться все. Модели инвестирования с высокой быстрой прибылью имеют обратную сторону: высокий риск. К тому же, ими надо научиться пользоваться, на что требуется время.

В процессе начального инвестирования приготовьте сумму, которой можно будет и вложиться во что-нибудь рискованное. Рекомендуется использовать с такой целью не более 5-10 процентов инвестиционного портфеля.

Основные способы инвестирования

Для начинающего инвестора, который не желает чересчур рисковать, есть несколько путей для относительно надёжных вложений. Это, помимо банковского депозита: облигации, акции крупных предприятий, паевые инвестиционные фонды. Кроме того, ряд инвесторов заинтересуются валютами или драгоценными металлами. Также есть возможность поиграть на рынке криптовалют, где есть перспективы высокого дохода, но и опасностей немало.

Начнём со способов, которые характеризуются довольно высокой надёжностью. Очень прост для начинающего такой способ, как инвестирование в паевой инвестиционный фонд. У многих из них очень невысокая стоимость пая, это привлекательно.

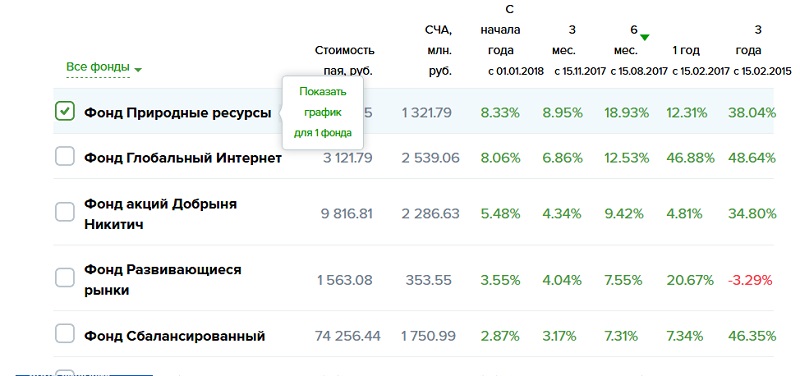

ПИФы есть во многих крупных банках. Они очень разные по доходности и рынкам, на которых работают, а также по уровню риска. На иллюстрации видно, что один из ПИФов «Газпромбанка» (их больше, чем показано) сработал «в минус». (Аббревиатура СЧА означает «стоимость чистых активов»).

Интересно посмотреть, сколько можно заработать, скажем, на инвестициях в ПИФы «Сбербанка». Картина следующая.

На иллюстрации лишь часть работающих ПИФов. Видно, что все они «в плюсе», кроме одного. Причём фонд «Глобальный интернет» лидирует с очень высокими показателями.

Видно, что ПИФ вкладывается в области, которые быстро растут и продолжат рост в ближайшие годы. При этом банк предупреждает: вложения в этот фонд связаны с высоким риском. Несмотря на это, можно рекомендовать начинающим инвесторам попробовать такие привлекательные финансовые инструменты, как паевые фонды.

А если хочется купить акции напрямую? Это тоже довольно доступный инструмент. Ценные бумаги покупаются через брокера. В качестве примера рассмотрим предложения Сбербанка, который осуществляет брокерское обслуживание населения (физических лиц). Подобные же структуры есть и во многих других банках, поинтересоваться ими можно, просто зайдя на официальный сайт.

В Сбербанке есть инвестиционные портфели как для опытных, так и для начинающих инвесторов с различным уровнем риска.

Чтобы начать покупку ценных бумаг, необходимо открыть специальный брокерский счёт, что и помогут сделать в выбранном вами банке. Часто многие операции можно выполнять через интернет.

Выбирая брокера, остерегайтесь мошенников. Проверяйте наличие лицензии Центробанка, официального сайта, реального офиса и телефона.

Профессиональные брокеры предоставляют возможность вложиться не только в рынок акций, но и в любые рынки, находящиеся в правовом поле. Начинающему инвестору доступны и валюты, и драгоценные металлы, и многие другие финансовые инструменты.

Инвестировать можно, не обладая огромными средствами, открыв индивидуальный инвестиционный счёт. Так, с помощью онлайн-калькулятора «Финам» инвестор определит свой возможный доход в зависимости от суммы и срока вложений.

Видно, что даже при очень скромных инвестициях в итоге «набегает» довольно существенный доход. При этом никуда не исчезает и вложенная сумма.

Сколько можно заработать на рынке акций? Всё довольно непредсказуемо. Посмотрим на статистику.

Цифры наводят на размышления. В целом видно, что есть лидеры, акции которых растут, причём стабильно, на больших интервалах времени. Например, это тот же «Сбербанк», а также «Яндекс». Перспективы заработка зависят от рыночной стихии. Но в общем можно сказать, что акции активно развивающихся крупных компаний будут доходны по итогам длинных временных периодов.

Перейдём теперь к перспективам инвестирования в валюту. Казалось бы, чего же проще: пошёл в банк, купил в обменнике доллары и евро и жди прибыли. Посмотрим на статистику.

Пики колебаний 2015-2016 гг. пройдены, и есть тенденция к стабильности. В таких условиях реально получить существенную прибыль, только если инвестировать очень большие суммы и вовремя продавать подорожавшие доллары и евро. Это лучше делать при помощи профессионалов, то есть прибегать к услугам брокеров, о чём мы рассказывали выше.

Ещё один несложный способ инвестирования – это криптовалюты. Хотя будьте готовы к риску. Сильнейшие колебания наблюдаются у биткоина, цена которого то взлетает, то рушится в пределах 50 и более процентов.

Наконец, скажем об инвестициях в драгметаллы. Цены здесь также сейчас не радуют положительной динамикой. Начинающему инвестору придётся долго ждать существенной прибыли. К тому же и вложения потребуются довольно серьёзные.

Некоторые начинающие интересуются торговлей на Форекс и другими инструментами сверхвысокого риска. Продиктовано это желанием максимально быстро «раскрутить» деньги и в одночасье стать богатым.

Биржевая торговля. Можно ли быстро стать миллионером?

Многие слышали о том, что на бирже быстро можно заработать сотни и тысячи процентов, разбогатеть за очень короткое время. Такие случаи бывают, но успех сопутствует лишь опытным игрокам, которые многое знают, умеют, располагают современными торговыми инструментами. Более того, у таких трейдеров на бирже «крутятся» очень значительные суммы. Из ничего нельзя сделать что-то. Нужно быть готовым к тому, что на начальном этапе инвестиции будут приносить довольно скромные плоды. И лишь с течением времени нарастающие суммы уже будут радовать глаз и на них уже можно будет что-то серьёзное купить.

Системная и грамотная торговля на бирже с применением автоматики способна принести 10-30 процентов в месяц. Это очень хороший доход, если на депозите действительно серьёзная сумма. При таком проценте прибыли вполне реально жить обеспеченной жизнью. Нужно «всего лишь» вложить значительную сумму. Скажем, с депозита в 500 000 рублей будет «капать» вполне себе достойный доход.

Но пути получать процент больше существуют, и они довольно просты. Нужно приобретать опыт, знания, технологии, наращивать депозит. Если нацеливаться на сверхприбыль, нужно быть готовым и к сверх-убыткам: таковы реальные законы финансового рынка.

Для начинающего игра на Форекс – очень уж рискованное дело. Вероятность потери депозита огромна, и если деньги были накоплены долгим трудом, есть опасность быстро остаться у разбитого корыта, потеряв плоды долгой работы. Это может серьёзно демотивировать, и человек уже больше не захочет верить в возможность финансового успеха. К тому же трейдер – это особый характер, здесь нужны расчёт и крепкие нервы. Если у вас это присутствует, попробуйте Форекс в демо-режимах, потом с небольшими депозитами. Это реально работающий, но сложный инструмент. На нашем сайте вы найдёте массу полезных материалов, которые помогут вам научиться современному успешному трейдингу.

ПАММ-счета

Частный случай погони за быстрой сверхприбылью – это ПАММ-счета. Percent Allocation Management Module, PAMM - модуль управления процентным распределением – это всего лишь механизм упрощения передачи денег в управление. Сам по себе он не гарантирует высокой прибыли. Всё, как и везде, зависит от управляющего. Не рекомендуем поддаваться эмоциям и вбухивать все деньги в один быстро растущий счёт. Возможно, управляющий играет по стратегии, которая сменится быстрым падением. Или ему просто пока везёт, но везение не вечно. Если хотите рискнуть, вложившись в ПАММ, выбирайте стабильные, не вкладывайтесь целиком в один-единственный счёт.

Бинарные опционы

Такой инструмент – это скорее азартная игра, а не серьёзный способ увеличить капитал. Многие организаторы не имеют лицензии на финансовую деятельность, а имеют… на игровую. Причём фирмы регистрируются на далёких оффшорных островах. Возможны проблемы с выводом заработанных средств.

Но попробовать рискнуть небольшими средствами – это личный выбор каждого, вдруг повезёт. Но как основной инструмент раскрутки капитала категорически не рекомендуется.

Ключ к успеху: диверсификация

Золотой стандарт: не складывать все яйца в одну корзину. Сделайте основные инвестиции, 50-60 процентов, в систему с высокой надёжностью, а процентов 10 – во что-нибудь рискованное. Остальное – в инструменты со средними рисками. Управляйте инвестициями, и успех не заставит себя ждать.

Евгений Смирнов

#

Инвестиции

Как и куда инвестировать новичку

Даже начинающий инвестор может рассчитывать на хорошую прибыль уже с первой инвестиции. Как начать получать пассивный доход на инвестициях? Об этом в нашем подробном и интересном обзоре.

Навигация по статье

- Первые шаги в инвестировании

- Накопление «финансовой» подушки

- Определение инвестиционной цели

- Накопление инвестиционного капитала

- Лучшие варианты вложений для новичков

- Банковский депозит

- Валюта

- Недвижимость

- Криптовалюта

- Драгоценные металлы

- Акции и ценные бумаги

- ПИФы

- Ошибки начинающих инвесторов

- Как научиться инвестировать

Собрать деньги на учебу ребенку в институте, купить новый дом, съездить на долгожданный отдых за границу, накопить на безбедную старость - эти и другие, кажущиеся непосильными, задачи решаются с помощью грамотного инвестирования. Суть этого мероприятия заключается в получении постоянного и пассивного дохода, требующего минимального трудового участия. В этом случае не человек работает за деньги по 40 часов в неделю, а деньги генерируют доход человеку в режиме 24/ 7.

Область инвестиций для неискушенного человека окутана мифами. «Для этого требуются немалые деньги, специальные знания и опыт» - так думает обыватель, услышав очередной призыв внести деньги в фондовый рынок. На деле все не так. Инвестирование тем и привлекательно, что это чуть ли не единственный финансовый инструмент для сохранения и приумножения капитала, доступный как профессиональному инвестору, так и новичку. Но, подобно любой другой отрасли знаний, инвестирование для начинающих начинается с освоения базовых понятий и теоретических азов.

Начать инвестировать

Первые шаги в инвестировании

Начинающим инвесторам свой путь к финансовому благополучию рекомендуют начать с обучения . Без освоения базового функционала не стоит даже пробовать инвестировать, иначе это верный путь к потере денег и разочарованию. Сегодня на рынке представлены различные форматы обучения (книги, семинары, курсы, форумы, консультации), поэтому проблем с доступом к финансовым знаниям не имеется.

После получения необходимого объема теории, новички внедряют в практику полезные советы, которые приведены далее. От их правильного и своевременного выполнения зависит успех инвестиционных мероприятий.

Накопление «финансовой» подушки

«Финансовой подушкой» именуют минимальную сумму, собранную с целью страховки на случай потери источника дохода, неудачного инвестирования, неотложных трат. Она призвана сохранить привычный уровень жизни в этих ситуациях. Обычно составляет 3–6 размеров месячных расходов. Зная, что есть некий резерв, психологически проще распоряжаться свободными деньгами.

Определение инвестиционной цели

После того как создана «финансовая подушка», новичком ставится инвестиционная цель, так как дальнейший ход действий будет зависеть от нее. Это могут быть следующие варианты:

- долгосрочные вклады для покупки недвижимости;

- долгосрочные вклады для прибавки к пенсии;

- инвестиции с целью улучшения жизненных условий;

- вложения с целью образования детей.

Нужна цель реальная, достижимая и конкретная, например, покупка квартиры в течение 5 лет за 2 млн рублей. Значит, ежемесячно на нее откладывается 33 тысячи. Отталкиваясь от этой суммы, далее следует собрать стартовый капитал.

Накопление инвестиционного капитала

На этом этапе формируется начальный капитал. Инвестировать можно только свободные деньги, нельзя вкладывать последние средства. Любой инструмент инвестирования в большей или меньшей степени сопряжен с рисками, поэтому лучше сразу приучить себя к мысли, что в крайнем случае придется расстаться с этими деньгами.

Риску потери вложенных средств подвержены все способы инвестирования. Прослеживается прямая взаимосвязь между степенью риска и процентом доходности - чем выше вероятность убытков, тем больше прибыли несет выбранный финансовый инструмент.

Где взять стартовые? Самое простое - откладывать на постоянной основе часть зарплаты или другого дохода (15–20%). Для «чайников» проще всего открыть банковский депозит (который сам по себе инвестиция, хотя и с малым процентом), но без права снятия средств в течение 6–12 месяцев - так не возникнет мысли потратить их на другие нужды.

Здесь потребуются регулярность и терпение, что станет началом формирования финансовой дисциплины - неотъемлемой черты характера инвестора. Деньги от подработок, премий, продажи ненужных вещей лучше откладывать на депозит - так удастся быстрее собрать необходимую сумму.

Каков размер стартового капитала? Ответить на этот вопрос можно, ясно видя инвестиционную цель - чем она значимее, тем больше средств нужно на нее. Но быстрее постичь азы инвестирования и исполнить задуманное, помогут вложения 100–200$, хотя и доход от такой инвестиции будет невысоким. На первоначальном этапе для новичка главное наработать практику, опыт и знания, при этом накапливать капитал можно параллельно с инвестированием, ведь время в этом деле играет на руку.

После накопления стартового капитала, пришла пора выбрать оптимальные финансовые инструменты для своих вложений и стратегии инвестирования.

Разумным будет вложение первой, минимальной суммы капитала, в личное обучение. Управление финансами – важный аспект жизни каждого человека. Поэтому мы рекомендуем получить необходимые знания от опытных финансистов. Например, мини-курс от Наталии Шиловой, главного аналитика Центра макроэкономического прогнозирования и инвестиционной стратегии бывшего БИНБАНКа. Ознакомиться с материалом можно по этой ссылке .

Лучшие варианты вложений для новичков

Новичкам, обладающим на начальном этапе минимумом средств, знаний и опыта, стоит обратить внимание на следующие инвестиционные возможности с низким риском:

Вышеуказанные инструменты отличаются надежностью, поэтому лучше свои первые инвестиции начинать с этого. Они приносят невысокую прибыль, зато не предъявляют повышенных требований к опыту. К примеру, про депозиты знают все, поэтому не составит труда изучить существующие варианты на рынке, предлагаемые топовыми банками, и выбрать оптимальный вклад с удобными условиями пользования. К тому же сейчас депозиты застрахованы государством, что внушает доверие к ним.

ПИФы - это компании, аккумулирующие у себя средства вкладчиков (пайщиков) и управляющие ими посредством вложения в те или иные доходные инструменты. Таким образом, инвесторы, решившие вложить деньги в ПИФ, полагаются на знания и опыт команды фонда в надежде получить в дальнейшем прибыль от их деятельности. Инвестфонды привлекательны низкими входными взносами и доступностью, так как есть почти в каждом банке.

Те, кто задаются вопросом «куда лучше вкладывать в самом начале» и при этом не хотят заморачиваться анализом, могут приобрести акции «голубых фишек». Так называют весомые, ликвидные и устойчивые предприятия, из года в год показывающие стабильную доходность. Этот способ, в том или ином соотношении, подходит для новичков и профи, поэтому с него начинают свой путь в инвестировании практически все.

Курс по инвестированию

Банковский депозит

Открытие депозитного счета - отличный вариант для старта тем, кто только сейчас начинает задумываться о своем финансовом благополучии. Он дает возможность откладывать небольшими суммами и сохранить накопленное от инфляции.

Принцип работы

Финансово-кредитное учреждение собирает у населения средства, взамен обещая доходность в районе от 5 до 10 % в год. В этих целях оно по своему усмотрению направляет деньги на выдачу кредитов или инвестирует в акции.

Преимущества

Вкладчик в офисе или онлайн может открыть депозитный счет, и в дальнейшем проводить все операции (пополнение, обмен, переводы) в удаленном режиме. Созданный государством специальный фонд страхует депозиты до 1,4 млн руб., что гарантирует возврат вложенных средств в случае краха банка, отзыва лицензий и т. д. Закрепленный в договоре процент по счету выплачивается без задержек.

Недостатки

Предлагаемые на рынке процентные ставки по большей части не успевают за ростом инфляции, поэтому вклады больше подходят для сохранения капитала и долгосрочных целей, нежели для приумножения и краткосрочных спекуляций.

Главное при выборе депозитного счета руководствоваться не обещаниями высоких процентных ставок, за которыми, как указывалось выше, скрываются и большие риски, а надежностью банка, его многолетней продуктивной деятельностью.

Валюта

Валюта из года в год дорожает, представляя собой хороший инструмент для сохранения и приумножения средств. Сегодня инвесторы используют четыре основные денежные единицы: евро, доллар, юань и рубль в различном соотношении.

Принцип работы

Иностранные денежные единицы приносят доход за счет стоимостной разницы, возникающей при покупке и последующей продаже. Поместив валюту на депозитный счет, можно рассчитывать на дополнительную прибыль в размере от 2% в год, что в рублевом эквиваленте будет равно 10%.

Преимущества

Инвестору не обязательно обладать особыми знаниями и проводить время за экономическим анализом чтобы пользоваться этим методом. Достаточно приобрести в обменном пункте или банке иностранную валюту и положить ее на счет. Для начала можно оперировать малыми суммами, раз за разом увеличивая свой депозит. Инструмент легко реализуем, ликвиден и надежен.

Минусы

Валюта предрасположена к резким курсовым скачкам, дает видимый результат в долгосрочной перспективе. Российские банки предлагают низкие процентные ставки по депозитным счетам - от 2%.

Недвижимость

Коммерческая и жилая недвижимость всегда в цене, поэтому этот способ инвестирования издавна популярен. Недаром начинающие инвесторы, накопив энную сумму, спешат вложить ее в квадратные метры. При этом доход от владения недвижимостью возможен как при сдаче в аренду, так и при продаже. Главное - приобрести ее по максимально низкой цене, что часто удается в следующих случаях:

- На стадии застройки фундамента. В это время застройщики нуждаются в средствах, поэтому охотно соглашаются на соответствующие предложения клиентов. Разница в цене может дойти до 30–60% от стоимости реализации в чистовом варианте.

- На фоне общего ценового спада. Кризисы и тому подобные упаднические состояния экономики хороши тем, что дают возможность покупать хорошие варианты по низким ценам в надежде на рост их стоимости.

- При нахождении недвижимости в неудовлетворительном состоянии, требующем вливаний на ремонт. Обычно, ввиду непривлекательного вида жилья, хозяева идут на снижение цены.

Преимущества

Недвижимость реальна и осязаема, цена на нее непрерывно растет, право собственности зафиксировано в государственном реестре. Она приносит доход от аренды и продажи.

Недостатки

Для покупки недвижимости нужен большой капитал на старте, при продаже нельзя надеяться на быструю реализацию. Систематически требуются финансовые вливания на ремонт и оплату услуг коммунальных служб. Инструмент рассчитан на долгосрочную перспективу, для спекулятивных моментов не подходит. Если жилье приобреталось на стадии возведения, то высок риск потери средств из-за застройщиков-мошенников.

Криптовалюта

Последние несколько лет дали миру такой новый инвестиционный инструмент, как криптовалюта. Это аналог цифровых денег с повышенными безопасностью, скоростью обработки данных и анонимностью. Доходность виртуального инструмента может составлять тысячи процентов годовых. Например, в 2015 году (в момент создания) топовая криптовалюта ETH (эфириум) стоила 46,57 руб. На июль текущего года его цена равняется 29460 руб., то есть за 3 года она выросла на 63259%. Биржевой курс главной криптовалюты BTC (биткоин) в 2010 году составлял 0,003$. Нынешняя цена BTC равна 8 190$, что на 273 000 000% превышает первоначальную стоимость.

Принцип работы

Инвесторы получают доход от криптовалютных операций, основанных на биржевом трейдинге, долгосрочной позиции «hodl», скупке токенов на стадии зарождения стартапа c последующей их продажей при биржевом листинге.

Преимущества

Вероятность хорошей доходности (от 50 до 200% годовых) при вложении средств в удачный стартап и освоении методов трейдинга на бирже. Технологическая основа позволяет не зависеть от третьих лиц: государства, банков, крупных компаний. Операции по покупке, обмену, переводу занимают доли секунды, практически бесплатны (в зависимости от конкретной сети) и анонимны. Криптовалюта очень ликвидна.

Недостатки

Криптовалюта подвержена резким курсовым скачкам. Биржи и остальные сервисы по работе и хранению криптовалюты находятся в зоне пристального внимания мошенников, поэтому операции с ними требуют повышенной безопасности. Хищения в этой сфере весьма привычное явление и исчисляются миллионами долларов. Если пользователь утерял пароль, ключи и другие входные данные на обслуживающих сервисах, то доступ к средствам теряется навсегда.

Новичкам в этой сфере рекомендуют придерживаться практически беспроигрышной долгосрочной стратегии «hodl» в отношении криптовалюты из ТОП-30, то есть купить активы и держать. Обычно в разрезе от 3 до 6 месяцев этот подход дает увеличение капитала на 40–50% в период роста рынка. Более интересные и прибыльные методы трейдинга требуют немалых знаний и опыта биржевой торговли.

Купить криптовалюту

Драгоценные металлы

Это самый старый инструмент для вложения средств, который по надежности не уступает недвижимости. Но, в отличие от последней, всегда только дорожает и не подвержен резким стоимостным скачкам. Так, за последний десяток лет золото возросло более чем в 6 раз. Причиной служит тот факт, что запасы этого актива в природе имеются в ограниченном количестве, они невосполнимы. Помимо него, спросом пользуются такие драгметаллы, как серебро, платина и палладий.

Есть несколько путей инвестирования в драгметаллы:

- Скупка ювелирных изделий и лома. Дешевле всего их можно приобрести в ломбардах.

- Покупка драгметалла в слитках от 1 до 1000 гр. Каждый слиток имеет сертификат завода-изготовителя, подтверждающий его качество, вес и пробу (обычно 999). Услуга доступна в банках.

- Приобретение акций золотодобывающих компаний на бирже напрямую или через биржевого брокера.

- Открытие ОМС в финансово-кредитном учреждении, то есть закрепление за клиентом драгметалла в тройских унциях без физического его выражения.

Основная прибыль в вышеперечисленных вариантах ожидается от роста цен на драгметаллы на мировом рынке.

Преимущества

Драгметаллы дают небыстрый, небольшой, но постоянный доход, поскольку спрос на них стабилен. Золото всегда можно продать и получить назад вложенные средства вместе с процентами. Оно подходит в качестве долговременной инвестиции для всех.

Недостатки

Если драгметаллы имеют физическое воплощение, то нужно позаботиться об их сохранности, что тоже потребует расходов. Кроме того, при продаже слиткового золота бизнесменам придется уплатить в казну государства НДС 20%, гражданам - НДФЛ 13%. К минусам можно отнести медленный рост цены актива и необходимость больших денежных вливаний для получения значимых результатов.

Акции и ценные бумаги

Этот инструмент предъявляет минимальные требования к знанию и пониманию основ рынка, ведь оперировать здесь придется экономическими терминами. В противном случае придется довериться брокерам, которые за определенную плату возьмут в управление капитал новичка.

Компании, нуждающиеся в дополнительном финансировании и желающие привлечь капитал на развитие хозяйственной деятельности, выпускают ценные бумаги (акции). Лица, выкупившие ценные бумаги (акционеры), приобретают определенные права на имущество и прибыль компании. Ежегодно руководство предприятия, подсчитав свою прибыль, часть из нее пускает на выплату дивидендов акционерам. Чем больше акций принадлежит вкладчику, тем выше его доход.

Купить акции

Принцип работы

Держатель акций получает прибыль за счет дивидендов и продажи бумаг по высокой цене. Если компания вела успешную работу, то акции поднимаются в стоимости и по итогам года часть полученной прибыли идет на выплату акционерам. В противном случае дивиденды не выплачиваются, за исключением владельцев привилегированных акций, которым доход положен в любом случае.

Величина прибыли напрямую зависит от выбранной стратегии:

- Консервативная. В рамках этой стратегии акционер вкладывает средства в крупные компании со стабильной доходностью. Характерны низкие ставки (до 20% годовых), которые компенсируются надежностью и постоянством.

- Агрессивная. В этом случае вкладчик стремится к максимальной прибыли и поэтому применяет рискованные тактики: ведет ежедневную торговлю на рынке, вылавливает акции на отскоке, приобретает доли компаний на стадии IPO. Прибыль в этих случаях может превышать 50% в год.

- Умеренная. В пропорции, оптимальной для конкретного акционера, сочетает в себе элементы двух первых стратегий. Реализация такой схемы способна принести владельцу от 20 до 50% годовых.

Преимущества

Успешные вложения обеспечивают пассивный доход, размеры которого практически неограничены. Подходит для реализации как краткосрочных, так и долгосрочных целей.

Недостатки

Неграмотное и бездумное инвестирование в акции приводит к потере денег, поэтому здесь придется вкладывать много времени и сил на накопление опыта. На биржевые котировки влияет множество экономических, политических, социальных и других факторов и нужно держать руку на пульсе событий, чтобы предугадать движение цен.

Игра на бирже требует сдержанности и хладнокровия, которыми могут похвастать не все. Зачастую вкладчики, идя на поводу у эмоций, рано покупают или продают ценные бумаги, тем самым терпя убытки.

ПИФы

Как указывалось выше, в ПИФах финансами вкладчиков управляет команда фонда, куда входят опытные инвесторы, за плечами которых многолетний успешный опыт на рынке. Оперируя доверенными суммами, они имеют право по своему усмотрению направлять их в те или иные коммерческие мероприятия, недвижимость и т. д. В дальнейшем, полученная в результате управленческой деятельности фонда прибыль распределяется между держателями паев.

Принцип работы

Вместе с остальными вкладчиками инвесторы выкупают паи в фонде, приобретая тем самым право на прибыль компании. Размер дохода напрямую зависит от того, как правильно распорядятся вложенными деньгами управленцы.

Преимущества

Любой человек может вступить в ПИФ. Взнос начинается от 1000 руб. Пай всегда можно легко купить и продать. Работа фондов подконтрольна государству, что гарантирует законность операций и ответственность перед пайщиками. Используя этот способ, инвестор может рассчитывать на прибыль в районе 20–30% в хороший год. С нее не взимаются налоги.

Недостатки

Управленческие услуги фонда возмездны, их нужно оплачивать всегда, независимо от того, была прибыль или нет. Отдельные организации взимают до 5% за свою работу. В случае с фондами, государственный контроль порой только мешает, так как ограничивает в выборе средств для инвестиций.

Ошибки начинающих инвесторов

Новички от нехватки информации, знаний, опыта и идя на поводу эмоций, много ошибаются, делая первые шаги на инвесторском пути. Самыми частыми из них являются:

- Незнание точной инвестиционной цели. Если отсутствует понимание того, для чего все это делается, нет конкретных сумм и сроков, то можно годами учиться и все никак не приступить к инвестированию. Поэтому только четкое видение цели сдвинет человека с места.

К примеру, если человек заботится о безбедной старости, то достаточно скупить акции топовых предприятий. И через 10–15 лет как раз получится хорошее денежное подспорье к пенсии. - Игнорирование диверсификации, то есть распределения финансов по разным инструментам инвестирования с целью снизить риски. Выражение «мне класть яйца в одну корзину» подходит сюда как нельзя лучше.

Опасно вкладывать деньги только в один инструмент, так как любой актив подвержен ценовым колебаниям. Если деньги находятся, к примеру, в акциях, и биржевые котировки падают, то весь инвестиционный портфель даст убытки. Поэтому суть диверсификации заключается в исключении (или уменьшении) убытков инвестора при неблагоприятном рынке. Распределение средств по различным проектам поможет безболезненно пережить спады и кризисы в какой-то одной или двух направлениях деятельности за счет остальных, показывающих прибыльность. В совокупности итоги по правильно сбалансированному инвестпортфелю будут положительные.

Правила безопасности для начинающего инвестора включают в себя следующие минимальные требования:

- Включать в состав инвестпортфеля разные активы (акции, недвижимость, ПИФы и т. д.).

- Разработать для себя оптимальные соотношения активов (например, консервативные - 60%, умеренные - 30%, агрессивные - 10%). Как указывалось выше, первые дают прибыль до 20% в год, вторые - до 50%, третьи - более 50%.

- Восстанавливать выбранное соотношение в случае перекоса. К примеру, если отдельные ценные бумаги за год выросли, то часть их можно продать, и параллельно докупить те, что упали в цене. В итоге, первоначальная пропорция сохранится. Делать так нужно хотя бы один раз в полгода.

- Выбор высокорискованных проектов. Без достаточного опыта не стоит начинать путь инвестора с таких мероприятий, прельстившись большой маржой. Деньги будут потеряны однозначно и, как следствие, возникнет разочарование в инвестировании как источнике дохода.

- Вложение крупных сумм. На начальном этапе лучше инвестировать небольшие средства, чтобы понять подойдет тот или иной инструмент в качестве надежного и прибыльного актива. Если опыт удался, то можно задуматься о внесении более значимых финансов.

- Незнание инвестируемой отрасли. Надо вкладывать деньги в те компании, чья специфика деятельности хорошо знакома. Однако невозможно быть экспертом во всем, поэтому стоит уделить время изучению информации из авторитетных источников (официальных ресурсов компаний и государственных органов, специализированных порталов и т. д.).

Нельзя при принятий решений в пользу того или иного предприятия руководствоваться мнением только СМИ, которые зачастую выражают субъективный взгляд на ситуацию. Правильный выбор рождается в голове инвестора, исходя из его собственного инвестпортфеля. - Отсутствие теоретической подготовки. Непрерывное повышение уровня знаний должно стать неотъемлемой частью жизни вкладчика, стремящегося к улучшению своего финансового состояния. Не обязательно заканчивать институт, чтобы разбираться в инвестировании, сейчас на рынке предлагается много курсов, семинаров и т. д., способных дать полноценные представления о рынке и его инструментах.

Как научиться инвестировать

Сегодня желающим начать инвесторский путь предоставляется много возможностей для изучения новой информации. Современное обучение доступно офлайн и онлайн в следующих вариациях:

- Курсы по инвестированию. Крупные образовательные учреждения по всей стране, в т. ч. в Москве и Петербурге, переформатировали подачу фундаментальных знаний и предоставляют их в виде краткосрочных курсов (длительностью от 3 до 6 месяцев). В их рамках проводятся видеолекции, проверка домашних заданий, тестирование по итогам обучения. Завершаются курсы выдачей сертификатов. Если же интересует бесплатное обучение на практике – то вам подойдет бесплатный учебный счет на ForexClub .

- Семинары. Занятые люди часто выбирают семинары от действующих практиков , которые разъясняют последние изменения в законодательстве, дают комментарии по их правильному применению, разбирают конкретные ситуации слушателей, помогают формировать первый инвестпортфель. Здесь в концентрированном виде даются ценные рекомендации по выбору отраслей для инвестирования.

- Онлайн-школы . Набирают популярность профильные онлайн-школы, которые ведут уроки повышения финграмотности, управления капиталом, проведения анализа компаний, выстраивания стратегий инвестирования и т. п.

- Консультации специалистов . Получить конкретные ответы на волнующие начинающего инвестора вопросы можно, обратившись к профессиональным консультантам или игрокам на рынке. Они помогут грамотно подобрать активы, исходя из индивидуальных критериев, заданных клиентом.

Для того чтобы достичь успеха или мастерства в любом деле, как известно нужно обладать не только опытом, но и определенными знаниями.

Для тех, кто инвестирует свои деньги или собирается зарабатывать на финансовых рынках, вопрос знаний является более значимым, чем опыт, поскольку сфера денег их обращения не только обширна по своей структуре, но и постоянно изменяется и приобретает новые формы. Стоит, например, только сказать, что совсем недавно привычным было пользоваться сберкнижкой в банке, а сейчас многие пенсионеры пользуются не только кредитными картами, но и он-лайн приложениями банков.

Однако для новичков, которые только начинают познавать мир инвестиций и финансов, характерно две крайности, в том, что касается знаний, используемых для инвестиций:

- Первая крайность (самая распространенная) — это старание человека узнать о рынке и торговле на нем как можно больше. Причем, это часто происходит довольно бессистемно, и такой инвестор, перегруженный различной информацией о том, «как торговать на » или «как стать богатым на бинарных опционах», при столкновении с реальным рынком часто терпит неудачу. Он просто не может сориентироваться, где и какие методы и знания нужно применять, а где нет.

- Второй крайностью многих инвесторов — непрофессионалов является использование минимума информации о рынке и об инвестициях, целиком и полностью доверяя советам различных экспертов и финансовых советников.

Естественно, что эти два крайних случая вряд ли могут привести инвестора к успеху, причем надо отметить, именно такие варианты поведения инвесторов на практике встречаются чаще всего. Как найти «золотую середину» знаний о финансовом рынке, чтобы с одной стороны это было понятно человеку даже неподготовленному, с другой — чтобы этой информации было достаточно для получения реальной прибыли от своих инвестиций?

В этой статье будет рассказано, о том, как создать свою систему знаний и и что нужно знать инвестору, чтобы его инвестиции были успешными.

Чтобы по — настоящему разобраться в этом вопросе, лучше всего всю информацию, которую следует использовать для инвестиций и для анализа рынка, представить в виде системы знаний, используемых для принятия решений. Такая компоновка системы знаний позволит инвестору – новичку, следуя простому алгоритму, не только понять, что и как связано на финансовом рынке, но и реально зарабатывать деньги

Итак, всю информацию, которой пользуется инвестор можно условно разделить на несколько основных блоков, которые между собой связаны:

- Инвестиционные инструменты. Чтобы сделать правильный выбор, во что и куда инвестировать, нужно иметь представление о том, как и где, работают деньги.

Сюда следует включить:

- свойства основных групп инвестиционных инструментов — акции, облигации, альтернативные инвестиции, производные инструменты, валюта и т.п.

- знать какими свойствами обладает каждый из активов. Почему, например, нужно использовать , а почему облигации — лучшее средство для тех, кто преследует цель обеспечить себе приличную пенсию.

- риски, связанные с использованием тех или иных инвестиционных активов, почему валютные инструменты более рискованны, чем инвестиции в акции.

С чисто практических соображений начинающим инвесторам не следует распылять свое внимание на все инвестиционные активы сразу. Достаточно, например, начать с облигаций, как самого просто и надежного инвестиционного инструмента. Затем последовательно перейти на изучение акций и других боле рискованных и сложных активов.

- Финансовые рынки. Для того чтобы точно знать какие инструменты инвестиций пригодны для решения конкретной задачи инвестора, нужно иметь представление, на каких именно рынках они работают. Сюда следует отнести следующие понятия:

- общие принципы работы фондовых и валютных бирж.

- специфика финансовых рынков каждой конкретной страны, что особенно важно для тех инвесторов, которые собираются жить или работать в разных странах. Например, почему американский фондовый рынок акции более надежен, чем фондовый рынок Таиланда. Чем привлекателен рынок европейских облигаций или свойства такого же рынка в России и т.п.

- Какие существуют условия для инвестиций на финансовых рынках, правила доступа на фондовую биржу, размер налогообложения, системы перевода денег ().

- какие существуют риски работы на финансовых рынках той или иной страны, особенности отношений с брокерами, мошеннические схемы, риски, связанные с устойчивостью национальной валюты (риск девальвации).

- какая система брокерских компаний существует в стране, какие типы договорных отношений имеются, рейтинг надежности брокеров и т.п.

Как показывает практика, для инвестора, этот блок информации является критически важным, чем, например, выбор инструмента инвестирования. По своей сути, методы управления капиталом сейчас во всех странах почти одинаковы, а вот специфика, связанная с вложением денег на определенном рынке, должна быть в центре внимания.

- . В этом блоке информации, у инвестора должно быть четкое понимание того, какие именно инвестиционные активы нужно применять в том или ином случае.

Причем выбор стратегии напрямую зависит от целей инвестора. Для этого нужно знать, какие типы стратегий существуют, например:

- долгосрочные стратегии

- среднесрочные

- спекулятивные

- портфельные

- Инвестиционный анализ . Это самый трудный в информационном отношении блок знаний инвестора. Чтобы не усложнять для себя задачу выбора и принятие инвестиционного решения, следует придерживаться следующего формата информации:

- акции — оценка качества компании — эмитента по показателям его прибыли, срока работы на рынке, перспективности данного вида бизнеса.

- облигации — кредитный рейтинг эмитента, насколько он готов платить долги и какие сроки облигационных выпусков существуют.

- валюта — изменчивость той или иной валютной пары на заданном периоде времени инвестиций, риски, связанные с использованием валют третьих стран и т.п.

Что касается такого направления анализа инвестиций, как технические индикаторы (технический анализ), то вряд ли стоит начинающему инвестору углубляться в эту сложную и весьма противоречивую систему. Достаточно иметь представление о таком важном качестве любого актива, как период изменения его стоимости, и покупать его на минимальных значениях цены и продавать на максимальных.

- Рыночная информация . Для того чтобы принимать решения, инвестор кроме информации, связанной с конкретным активом (акцией, облигацией), должен иметь понятие о том, как экономические или политические события в стране и мире влияют на стоимость выбранных инструментов.

Для этого достаточно отслеживать следующие информационные форматы:

- стоимость денег или процентная ставка центральных банков . Как известно, чем дороже деньги, тем это менее благоприятно для экономики, а значит и для рынка акций и т.п. Эти данные можно поучать на сайтах государственных финансовых организаций, например www.cbr.ru (сайт ЦБ РФ).

- информационные ресурсы для получения текущих значений биржевых котировок . Где и на каких сайтах транслируются биржевые данные (курс валют) и т.п. Например, www.bloomberg.com, www.quote-spy.com, www.finam.ru и другие.

- источники информации, касающиеся анализа рынка и даже отдельных финансовых инструментов, например, www.barons.com , www.elliotwave.ru, www.myevi.com

В заключение

Стоит добавить, что стремление узнать как можно больше о финансовом рынке и методах инвестиций на нем, несомненно, является положительным, но только при одном условии, что это делается последовательно и системно. Чтобы у инвестора не было такого же представление о рынке, как у большинства тех, кто предпочитает клиповое сознание телевизора (или формата знаний в 140 знаков фейсбука), чем разумный подход ко всему, что касается денег (и не только).