Как самому заполнить декларацию 3 ндфл. Порядок заполнения отчетности по подоходному налогу (3-ндфл) для получения налогового вычета по обучению

Форма 3-НДФЛ - это налоговая декларация, сдавать которую в ФНС должны все граждане, самостоятельно получившие доходы в 2018 году (продали имущество, получили крупные подарки, сдавали в аренду жилье). Обратите внимание: в 2019 году нужно использовать новую форму. Как заполнить декларацию 3-НДФЛ за 2018 год и чем отличается этот отчет для простых физлиц от декларации, которую сдают индивидуальные предприниматели, адвокаты и нотариусы, - ответы в материале сайт.

Налог на доходы физических лиц должны платить государству все граждане, получающие доход в России. Обычно удержанием налога и перечислением его в бюджет занимаются организации — налоговые агенты. Это работодатели налогоплательщиков или те организации, которые выплатили им доход. Эти же налоговые агенты отчитываются перед органами ФНС о выплаченных суммах и удержанном с них налоге. Однако если гражданин получил доход самостоятельно и у него нет налогового агента по какой-либо операции, а также если он является индивидуальным предпринимателем на общей системе налогообложения, он обязан сам отчитаться и заплатить налог. Из статьи вы узнаете, как заполнить 3-НДФЛ, в какой срок ее подать, и сможете скачать образец заполнения.

Что собой представляет форма 3-НДФЛ

Декларация 3-НДФЛ утверждена Приказом ФНС России от 03.10.2018 № ММВ-7-11/ . Изменения связаны с масштабными поправками, внесенными в главу 23 Налогового кодекса РФ в части вычетов и налогообложения недвижимости физлиц. За 2018 год налогоплательщики должны отчитаться уже на новом бланке, поэтому важно ознакомиться с особенностями его заполнения.

Актуальная декларация уменьшилась в объеме, по сравнению с формой, применявшейся до 2019 года: теперь она представляет собой бланк, состоящий из 13 страниц, среди которых есть традиционный титульный лист и два основных раздела. При этом первый раздел занимает всего одну страницу, и его должны заполнить все респонденты, а второй раздел вместе с приложениями (число которых — 8) занимает 9 страниц, но они заполняются только в случае, если есть сведения, которые в них следует указывать, в зависимости от статуса налогоплательщика.

Декларация по налогу на доходы физлиц является годовой отчетной формой, однако она предназначена не только для информирования ФНС о полученных доходах с целью уплаты налога с них, но и для возможного получения налоговых вычетов.

Кто должен сдать этот отчет

Заполнение декларации 3-НДФЛ является обязательным при получении дохода, с которого необходимо исчислить и заплатить налог на доходы физлиц, а также для получения возврата части налога, ранее уплаченного в бюджет. По требованию Налогового кодекса РФ декларацию З-НДФЛ по итогам года должны сдать:

- индивидуальные предприниматели (ИП) на общей системе налогообложения;

- адвокаты и нотариусы, учредившие частные кабинеты;

- главы фермерских (крестьянских) хозяйств;

- налоговые резиденты РФ, получившие в отчетном году доход в других странах (это лица, которые фактически проживали на территории России не менее 183 дней в году, но получали средства из иностранных источников за ее пределами);

- граждане, получившие доход от продажи своего имущества, сдачи его в аренду или от исполнения договоров ГПХ (при условии, что заказчик не исполнил обязанность налогового агента).

Граждане, которые выиграли в лотерею или на спортивных тотализаторах , также должны уплатить налог от суммы своего выигрыша, однако по отношению к ним налоговыми агентами выступают организаторы этих акций и розыгрышей, которые выплатили им сумму выигрыша. Однако если подарок был получен в натуральной форме, победителю необходимо уплатить налог с него самостоятельно. В этом случае ему также нужно будет заполнить и сдать отчет.

Срок и способы сдачи отчета

Общий срок сдачи отчета — 30 апреля года, следующего за отчетным. Направить отчет в налоговую службу по месту регистрации налогоплательщика можно тремя способами:

- сдать отчет непосредственно в инспекцию ФНС лично или через представителя;

- направить бумажную форму по почте;

- сдать отчет в режиме онлайн на сайте налоговой службы или с помощью специальных сервисов.

Предельный срок касается только ИП, адвокатов, глав КФХ, нотариусов и граждан, декларирующих доходы. С целью получения налогового вычета декларацию можно сдавать в любое удобное время.

Особенности оформления декларации

Заполняя отчетный бланк, нельзя допускать ошибок и исправлений, кроме того, можно использовать только черные или синие чернила, если форма заполняется от руки. При этом нужно отдельно обратить внимание на разные требования к ручному и машинному заполнению бланка:

- При заполнении бланка от руки все текстовые и числовые поля (Ф.И.О., ИНН, суммы и т. п.) следует писать слева направо, начиная с крайней левой ячейки, заглавными печатными символами по образцу, который можно найти на сайте ФНС. Буквы должны быть ровными и максимально похожими на образец. Если после заполнения строки остались пустые ячейки, в них следует проставить прочерки до самого конца поля. Если какое-либо поле оказалось не заполнено, во всех его ячейках также должны стоять прочерки.

- Заполнение декларации 3-НДФЛ на компьютере требует выравнивания всех числовых значений по правому краю. Рекомендуется использовать исключительно шрифт Courier New с выставленным размером от 16 до 18.

Если одной страницы раздела или листа формы не хватает для полного отражения всей информации, нужно использовать необходимое количество дополнительных страниц из этого же раздела.

Как в рукописном, так и в печатном варианте отчета все суммы должны быть указаны с копейками. Исключением является сумма самого налога, который необходимо округлить до полных рублей по обычному арифметическому правилу — если в сумме менее 50 копеек, то они отбрасываются, начиная с 50 копеек и выше, округляются до полного рубля. Доходы или расходы, которые по документам исчислены в иностранной валюте, для внесения в отчет следует пересчитать в рубли по курсу Центробанка РФ на дату их фактического получения. Сведения, приведенные в декларации, должны быть подтверждены документами, копии которых прилагаются к декларации. Для перечисления документов, приложенных к 3-НДФЛ, можно составить реестр в произвольном порядке.

Все страницы формы должны быть пронумерованы по порядку путем заполнения поля «Стр.», начиная с 001 (титульный лист). Количество страниц нужно указать на титульном листе, как и количество дополнительных документов.

В других приложениях даны

- коды доходов: от источников в РФ и находящихся за пределами страны;

- коды наименования объекта (например, квартира или земельный участок);

- коды типа налогоплательщика, претендующего на налоговый вычет;

- коды видов операций.

Образец заполнения 3-НДФЛ

Титульный лист

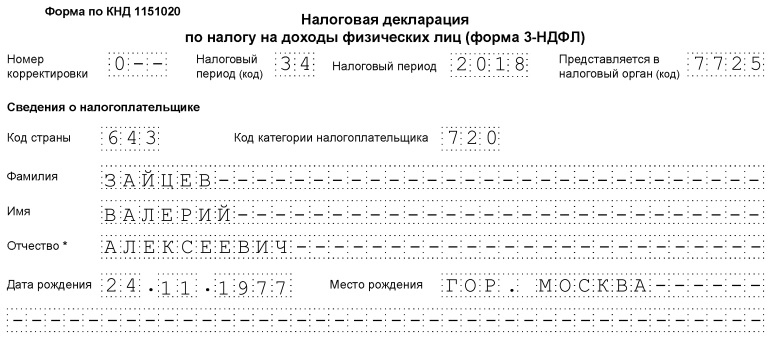

В пункте «ИНН» на титульном и всех остальных листах нужно указать корректный идентификационный номер налогоплательщика — респондента. Если отчет сдается впервые, то в графе «Номер корректировки» следует указать 000, а если сдается повторно уже исправленный документ, то в этой графе ставится порядковый номер исправления. В графе «Налоговый период (код)» нужно указать код отчетного периода, для годовой отчетности — это код 34. Если декларация сдается не за год, то нужно указывать такие значения:

- первый квартал — 21;

- полугодие — 31;

- девять месяцев — 33.

Поле «Отчетный налоговый период» предназначено для указания года, доход за который декларируется. Кроме того, нужно правильно заполнить графу «Предоставляется в налоговый орган (код)», в которой нужно прописать четырехзначный номер налогового органа, в котором налогоплательщик состоит на налоговом учете. В этом коде первые две цифры — это номер региона, а последние — непосредственный код инспекции ФНС.

Важным полем, на которое нужно обратить внимание при оформлении титульного листа, является код категории налогоплательщика в декларации 3-НДФЛ. Все используемые значения приведены в приложении № 1 к порядку заполнения отчета. Вот некоторые из них:

- ИП — 720;

- нотариус — 730;

- адвокат — 740;

- физические лица без статуса ИП — 760;

- фермер — 770.

О себе налогоплательщик должен сообщить фамилию, имя, отчество, дату рождения (полную), место рождения (так, как записано в паспорте), данные самого паспорта. Адрес постоянной регистрации по месту жительства больше сообщать не нужно.

Для документов, удостоверяющих личность, предусмотрена своя система кодировки, которая приведена в приложении № 2 к порядку заполнения отчетной формы:

- паспорт гражданина РФ — 21;

- свидетельство о рождении — 03;

- военный билет — 07;

- временное удостоверение, выданное взамен военного билета, — 08;

- паспорт иностранного гражданина — 10;

- свидетельство о рассмотрении ходатайства о признании лица беженцем на территории РФ по существу — 11;

- вид на жительство в РФ — 12;

- удостоверение беженца — 13;

- временное удостоверение личности гражданина РФ — 14;

- разрешение на временное проживание в РФ — 15;

- свидетельство о предоставлении временного убежища в РФ — 18;

- свидетельство о рождении, выданное уполномоченным органом иностранного государства — 23;

- удостоверение личности военнослужащего РФ, военный билет офицера запаса — 24;

- иные документы — 91.

Поле «Статус налогоплательщика» предназначено для обозначения резидентства, цифра 1 в нем означает, что налогоплательщик — резидент РФ, а цифра 2 — нерезидент РФ. Также на титульном листе нужно указать общее число листов в отчете, поставить подпись и дату его заполнения.

Если отчет сдается через представителя, то указываются его полные данные. Кроме того, такое лицо должно приложить к декларации 3-НДФЛ копию документа, подтверждающего его полномочия.

Заполнение остальных листов 3-НДФЛ

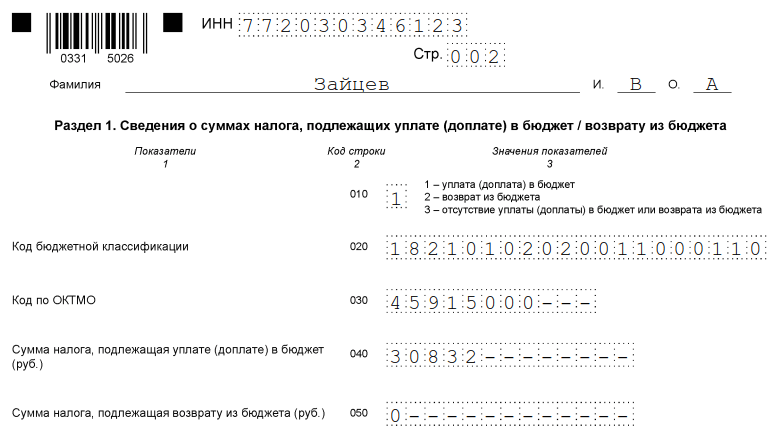

Из оставшихся листов налогоплательщик должен заполнить те, которые содержат информацию. Обязательным для всех является только заполнение раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета». В нем нужно привести соответствующие данные о сумме НДФЛ или вычета.

При заполнении этого раздела нужно обратить внимание на указание правильного КБК для уплаты налога и его тип. Он в 2019 году не менялся. Кроме того, обратите внимание, что указывать фамилию и инициалы нужно на каждой заполненной странице, равно как и ее порядковый номер.

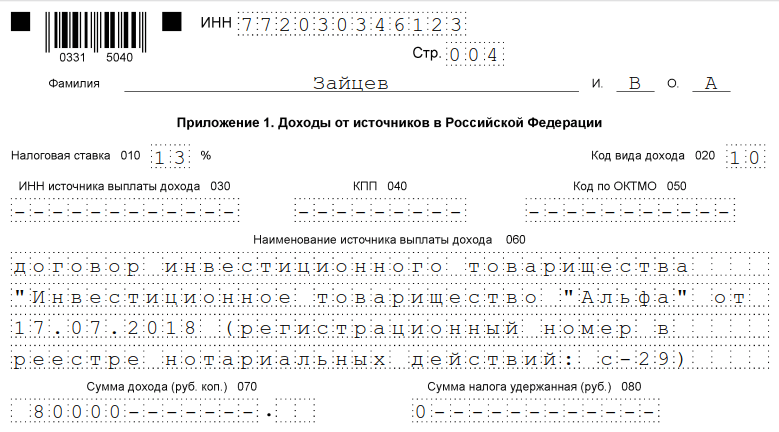

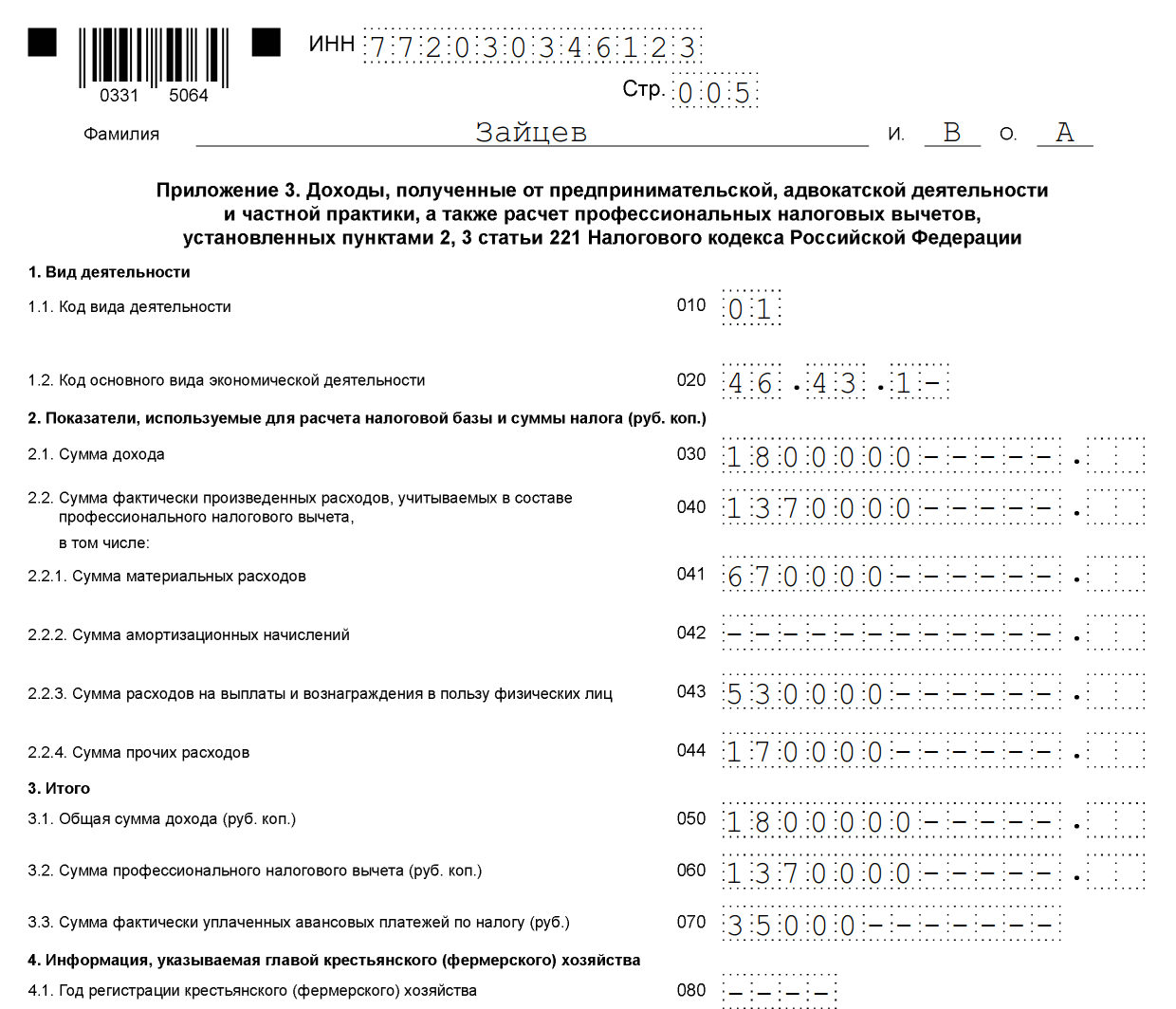

Как пример заполнения 3-НДФЛ можно привести данные индивидуального предпринимателя на общей системе налогообложения. Этот ИП в 2018 году получил доход от предпринимательской деятельности в размере 1 800 000 рублей. Кроме того, он имеет право на применение профессионального налогового вычета в сумме 1 370 000 рублей. В его состав вошли:

- материальные расходы — 670 000 руб.;

- выплаты по трудовым договорам — 530 000 руб.;

- прочие расходы — 170 000 руб.

За 2018 год ИП перечислил в бюджет 35 000 руб. авансовых платежей по НДФЛ. Предприниматель является участником инвестиционного товарищества на основании договора. И получил доход от реализации ценных бумаг, которые находились в его собственности менее трех лет.

ИП должен заполнить титульный лист декларации и раздел 1. Кроме того, он заполняет разд. 2, Приложения 1, 3 и 8.

Раздел 2

Приложение 1 «Доходы от источников в Российской Федерации»

Приложение 3 «Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики»

Приложение 8

Каждый налогоплательщик должен самостоятельно выбрать, что ему необходимо заполнить, и направить заполненный отчет в ФНС. Например, при продаже квартиры достаточно будет сдать титульный лист, разделы 1 и 2, Приложения 1 и 6 и расчет к Приложению 1. Если доход был получен от сдачи квартиры в аренду, достаточно будет титульного листа, листа А и разделов 1 и 2.

Онлайн-заполнение

Заполнить онлайн 3-НДФЛ несложно, для этого необходимо иметь зарегистрированный личный кабинет налогоплательщика-физлица . Логин и пароль для этого сервиса можно получить в ФНС после указания всех личных данных при регистрации.

Многие операторы бухгалтерских сервисов предлагают пользователям удобные программы для заполнения отчета в режиме онлайн для его последующей отправки по интернету или распечатки в бумажном виде. Такой способ предпочтителен для тех налогоплательщиков, которые далеки от бухгалтерии и не имеют опыта заполнения отчетности. Однако особых знаний для корректного внесения данных в эту форму не требуется.

Штрафы за неуплату налога и ошибки в декларации

За неуплату НДФЛ предусмотрен штраф, который составит 5 % от неуплаченной суммы налога за каждый месяц со дня просрочки, в том числе неполный. За отсутствие отчета, в случае если в нем нет суммы НДФЛ к уплате, штраф будет минимальным — 1000 рублей. Если налог к уплате есть, то придется заплатить штраф в размере до 30 % от суммы начисленного налога.

Данная статья будет полезна тем физическим лицам, которые ищут новую форму образца бланка заполнения справки 3-НДФЛ 2019 года для налоговой инспекции.

Скачать образец бланка справки 3-НДФЛ 2019 годаНалогоплательщики смогут не только узнать, какие страницы декларации нужно оформлять в обязательном порядке, но и научатся правильно это делать.

- Бесплатно скачать бланк справки 3-НДФЛ можно

- Воспользоваться примером заполнения декларации можно по этой .

- Программу для оформления новой формы справки 3-НДФЛ скачивайте .

Такой документ, как справка по (или, иначе говоря, налоговая декларация), требуется от физических лиц, претендующих на уменьшение размера своей налогооблагаемой базы или обязанных доплатить материальные средства в государственную казну. В 2019 году необходимо пользоваться бланком справки, который был отредактированФедеральной налоговой службой 25.10.2017 года.

Следует отметить, что декларацию 3-НДФЛ оформляют на основе справки, составленной по образцу 2-НДФЛ, которая, как правило, содержит информацию о размере доходов и расходов физического лица. Помимо этого, для того, чтобы заполнить бланк декларации, налогоплательщику потребуется документ, удостоверяющий личность, а также некоторые другие деловые бумаги.

Первая страница справки

Оформление первой страницы бланка 3-НДФЛ, а также всех остальных листов нужно начинать с указания идентификационного номера налогоплательщика. Строкой ниже нужно пронумеровать страницу. После этого на титульном листе прописываются несколько кодов, которые несут информацию общего характера, касающуюся справки 3-НДФЛ:

- Номер корректировки. Такой показатель введен налоговой службой для того, чтобы налогоплательщик мог отобразить, сколько раз он подавал справку 3-НДФЛ на рассмотрение за текущий налоговый период. Данная нумерация начинается с ноля. То есть если это происходит впервые, то в соответствующей ячейке нужно ставить ноль.

- Налоговый период. Так как существуют разные по длительности налоговые периоды, в бланке декларации нужно обязательно указать продолжительность. Зачастую этот срок равен одному календарному году (в таком случае проставляется код 34). Затем в отдельной ячейке пишется год, за который физическое лицо хочет возместить или доплатить налог.

- Налоговая служба. Для того чтобы быстрее идентифицировать адреса налоговых инспекций, каждой из них был присвоен определенный код, который можно легко найти в любом российском налоговом справочнике. Физическому лицу нужно проставить на титульном листе код нужной инспекции, и справка 3-НДФЛ будет передана точно по адресу.

- Код государства. Поскольку предоставить декларацию налоговая инспекция может потребовать не только от граждан Российской Федерации, но и от иностранцев, то в ней нужно указать код родной страны физического лица (для россиян данный шифр — 643).

- Категория налогоплательщика. Как известно, на прибыль, полученную от разных видов деятельности, установлены различные размеры налоговых ставок. Поэтому в справке необходимо отметить, чем занимается физическое лицо. Если налогоплательщик — предприниматель, то ставится код 720, если управляющий в арбитражном суде – 750, если частный адвокат – 740 и так далее.

После того как все необходимые коды внесены в справку 3-НДФЛ, физическому лицу нужно взять документ, выданный ему для удостоверения личности, и переписать оттуда такие данные: Ф.И.О., дату и место рождения, реквизиты самого документа (серию, номер, когда и каким органом был предоставлен налогоплательщику), координаты места жительства, номер телефона, а также некоторую другую информацию.

Второй лист бланка

Второй по счету страницей справки 3-НДФЛ должен быть так называемый раздел № 1, включенный в бланк документа для фиксации суммы налога на доходы физических лиц. В первую очередь, налогоплательщику понадобится отметить, совершает ли он доплату в государственный бюджет (цифра один), возмещает оттуда материальные средства (цифра два), или же заполняет справку по другим причинам (цифра три).

После этого на основе справки 2-НДФЛ, выданной руководителем, указывается шифр бюджетной классификации (в строке с кодом 020) и ОКТМО (строка 030), а потом прописывается сумма самой задолженности (строка 040) или сумма, возвратом которой занимается налогоплательщик (строка 050).

Важно! Не забывайте в верхней части каждого листа писать свою фамилию вместе с инициалами, а в нижней – подписываться и ставить дату, а во всех ячейках справки, которые остались незаполненными, ставить прочерки.

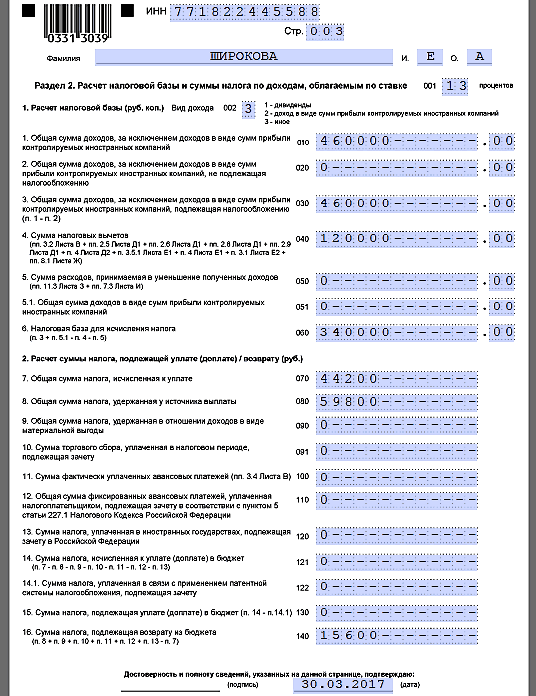

Третья страница формы 3-НДФЛ

Третий по счету лист в справке 3-НДФЛ – это раздел №2, предназначенный для произведения расчета размера налогооблагаемой базы, а также указания суммы налога, снятого с доходов физического лица. В первую очередь, указывается размер той налоговой ставки, которым облагалась прибыль (чаще всего это 13%), а затем выбирается из трех предложенных вариантов вид дохода (в строке с кодом 002).

После этого проставляется общий размер прибыли налогоплательщика, а чуть ниже — размер, подлежащий снятию налога на доходы физических лиц. В строку 040 нужно записать итоговую сумму всех налоговых вычетов, начисленных налогоплательщику с помощью справки 3-НДФЛ, а в строку 060 — размер его налоговой базы. А во второй пункт раздела останется внести только денежную сумму, подлежащую доплате или возмещению.

Образец оформления листа А

Предлагаем рассмотреть в качестве образца заполнения новой формы справки 3-НДФЛ за 2019 год страницу бланка, обозначенную русской буквой “А”. Данный лист посвящен прибыли, полученной физическими лицами на территории России. Лист А разделен на несколько частей, в каждой из которой указывается информация, касающаяся отдельного источника прибыли. Налогоплательщику потребуется внести в данную страницу бланка такие параметры:

- Размер ставки. Так как выплаты НДФЛ не всегда подразумевают снятие тринадцати процентов с доходов физических лиц, то в отдельном поле нужно отметить размер налоговой ставки, касающийся конкретного источника выплаты.

- Коды. Поскольку прибыль может быть получена не только в результате выполнения физическим лицом своих прямых обязанностей, но и в результате дарения, продажи недвижимости, а также других обстоятельств, то необходимо указать код вида. Кроме этого, пишется идентификационный код российского источника выплаты, его код по ОКТМО и код причины постановки на учет.

- Наименование. Также обязательно налогоплательщик должен написать название источника его прибыли, если это организация, а если это физическое лицо, то указать его Ф.И.О.

- Суммы. И последнее, что нужно сделать, – это записать четыре суммы. В строку 070 – общий размер прибыли, в строку 080 – размер дохода, подлежащий удержанию налоговых сборов, в строку 090 – исчисленный НДФЛ, а в строку 100 – удержанный налог.

Ознакомиться со всеми остальными нюансами, касающимися того, как заполнить справку 3-НДФЛ для подачи в налоговую службу, можно при помощи специальной инструкции, опубликованной к приказу № ММВ-7-11/552.

Вот и наступил 2018 год, налоговая декларация 2017 3-НДФЛ год кому то обязательна для заполнения, а у кого это шанс вернуть часть потраченных сумм в рамках вычета.

Как скачать программу «Налоговая декларация 2017»? Как правильно и без ошибок заполнить декларацию на имущественный вычет? Как заполняется и какие документы необходимо для социальных вычетов (обучение, лечение, и.т.д.)? Как декларировать полученные в прошлом году доходы? Все это более подробно мы изложили в данной статье и предлагаем пошаговую инструкцию по заполнению декларации за 2017 год.

II Внесение информации о себе

После заполнения первого окна, переходим к заполнению окна «Сведения о декларанте»

1

— Укажите вашу фамилию, имя, отчество.

1

— Укажите вашу фамилию, имя, отчество.

2 — Внесите номер вашего ИНН.

3, 4 — Укажите дату и место вашего рождения.

5 — Данные о гражданстве. В данном пункте по умолчанию стоит – Россия. Если иное, выберите в раскрывающемся списке.

6, 7, 8, 9 — Внесите сведения о документе, удостоверяющем личность, для начала выберите наименование вашего документа.

Обычно в данном пункте вносится информация из паспорта: серия, номер, дата выдачи и кем выдан

10 — Укажите ваш контактный телефон.

III Внесение информации по доходам

Закончив внесение сведений о себе, переходим к заполнению окна о ваших доходах.

Выбираем следующее окно «Доходы, полученные в РФ».

- Если доходы состояли только из заработной платы или других доходов, облагаемых по ставке НДФЛ 13%, то выбираете первую вкладку 13;

- Если получали дивиденды до 01.01.2015, то они облагаются налогом по ставке 9% и заносятся в соответствующую вкладку;

- Выигрыши, призы, полученные в лотереях, играх, конкурсах облагаются по ставке 35%;

- Дивиденды, полученные после 01.01.2015 облагаются по ставке 13% и заносятся в последнюю вкладку (не перепутайте две вкладки доходов, облагаемых по ставке 13%).

Начнем заполнение данных в программе «Декларация 2017» о вашем доходе, полученном у работодателя и облагаемом по ставке 13%. Для этого вам потребуется «Справка о доходах физического лица» 2-НДФЛ.

1 и 2 — Добавляем Источник доходов по ставке 13%.

3 — В окне «Источник выплаты» внесите данные о вашем работодателе из справки 2-НДФЛ.

4 — Если стандартные вычеты у вас у данного работодателя, то ставьте галочку.

Закончив, вносить данные о работодателе, переходим к заполнению данных о самом доходе.

1 — Добавляем доход

2 и 3 — Выбираем код дохода, из раскрывающегося списка. Коды берем из справки 2-НДФЛ.

Наиболее часто встречающиеся коды:

- 2000 – заработная плата;

- 2012 – сумма отпускных выплат;

- 2300 – пособия по временной нетрудоспособности.

4 и 5 — Из справки 2-НДФЛ вносим сумму дохода и месяц, в котором этот доход был получен.

После внесения информации о доходах, полученных помесячно, вносим в нашу будущую декларацию 3НДФЛ информацию об облагаемой сумме дохода, исчисленных и удержанных налогах (из справки 2-НДФЛ).

Если у вас есть еще другие работодатели, повторяем всю цепочку действий еще столько раз, сколько у вас источников дохода.

В качестве дохода в текущем году может быть, например: продажа квартиры. Рассмотрим данную ситуацию подробно.

Декларация 3НДФЛ о доходе при продаже квартиры

Добавляем еще один источник дохода. Называем его «Продажа квартиры». Рекомендую указать здесь фамилию покупателя. Таким образом, окончательно источник дохода звучит как «Продажа квартиры Петрову А.В». Больше никаких данных (ИНН, КПП, ОКТМО) можно не указывать.

Вносим сведения, о продаже квартиры.

1 — Добавить.

2 — Выбираем код дохода (1510 – доходы от продажи жилых, домов, квартир, комнат, дач и т.д.).

3 — Указываете сумму дохода, равную сумме продажи из договора продажи квартиры.

1 — Вносим сумму дохода равную сумме продажи квартиры.

2 — Если ваша квартира была продана до 01.01.2016 галочку не ставим и переходим к п. 6. Если же квартира продана после 01.01.2016, указываем это.

3 — Указываем еще раз стоимость квартиры из договора продажи.

4 — Кадастровый номер недвижимости.

5 — Указываем ее кадастровую стоимость. Очень часто данная информация (о кадастровой стоимости есть в договоре продажи), если нет, то ее можно посмотреть на сайте Росеестра .

Для этого вводите кадастровый номер и адрес объекта недвижимости.

Вы можете спросить зачем нужна эта информация? А вот зачем. При продаже квартиры до 01.01.2016 ваш налогооблагаемый доход рассчитывался исходя из стоимости продажи квартиры из договора продажи. Т.е. если вы продали квартиру за 1,5 млн. рублей, то и налогооблагаемый доход был равен этой сумме.

Если же вы продали квартиру после 01.01.2016, то налогооблагаемый доход определяется исходя, превышает ли стоимость квартиры по договору продажу величину 70% от кадастровой стоимости. Если да, то налогооблагаемый доход равен стоимости продажи квартиры, если же нет, то равен кадастровой стоимости, умноженной на 0,7.

Рассмотрим на примере:

Пример №1: Вы продали квартиру за 3,5 млн. рублей. Кадастровая стоимость составляет 2,5 млн. рублей. 70% от нее равны 1,75 млн. Таким образом, налогооблагаемый доход равен стоимости продажи 3,5 млн. рублей.

Другой вариант.

Пример №2: Вы получили в наследство квартиру с кадастровой стоимостью 6 млн. рублей. Продали за 2,3 млн. рублей. 70% от кадастровой стоимости равно 0,7*6 млн = 4,2 млн рублей. И это больше той суммы, за которую вы продали квартиру. Таким образом налогооблагаемый доход будет равен 4,2 млн рублей, а не 2,3 млн.

5 — Будем выбирать код вычета. Если, квартира в собственности с момента покупки квартиры меньше трех лет, и пяти лет, если с 01.01.2016, вы можете рассчитывать на следующие вычеты:

- 901 код – вычет 1 млн. руб.

- 903 код – воспользовавшись соответствующим вычетом, можете уменьшить размер стоимости продажи квартиры на сумму, которую вы в свое время потратили когда приобретали ее (обязательно следует подтвердить данный факт документами).

Пример: Купив жилье за 1,3 млн. руб. (и имеется договор о покупке), а продали за 1,7 млн. руб. но владели меньше трех лет. Вычет к выплате составит 1 млн. (по коду 901), либо 1,3 млн. (в соответствии с кодом 903 – учитывая суммы расходов по приобретенной квартире).

Если вы выбрали код 903 в п. 9, в п. 10 указываете стоимость квартиры при покупке и при сдаче декларации 3-НДФЛ прикладываете договор, по которому вы приобрели свою квартиру.

8 — Указываем месяц, в который была продана квартира.

Как только закончили вносить доходы, переходим к заполнению вкладки «Вычеты».

IV . Внесение информации по вычетам

Начнем заполнение этого раздела программы «Декларация 2017» с вкладки «Стандартные вычеты».

Данный раздел декларации необходимо заполнять, если вы планируете .

1 — Если вы рассчитываете на стандартные налоговые вычеты, то проставьте галочки в в нужном окне.

2 — Если вы имеете отношение к категории людей, претендующих на вычет по коду 104 (ст. 218 п. 1 пп.2 НК РФ) или по коду 105 (ст. 218 п. 1 пп.1 НК РФ) укажите галочкой в нужном окне. Если не претендуете, также делаете отметку.

3 — Вычет на ребенка. В данном пункте проставьте количество детей:

- Если семья относится к многодетной, указываете количество детей начиная с третьего. Если имеются дети-инвалиды — также указываете.

- Если в течение года у вас случилось прибавление в семействе, то убираете галочку в соответствующей категории детей и по столбцам указываете количество детей.

Например: на начало года у вас был один ребенок, а в мае родился еще один ребенок. Тогда мы убираем галочку о неизменном количестве детей. И вручную проставляем с января по апрель – 1 ребенок, с мая – 2 ребенка.

Первый столбец каждого месяца используется, когда детей меньше трех. Средний столбец используется, когда три и больше. Третий столбец – если есть дети-инвалиды.

Социальные вычеты.

Заполнение декларации 3-НДФЛ за 2017 год: , оценка квалификации, добровольное страхование, благотворительность.

1 — Выбираем вкладку «Социальные вычеты».

2 — Делаем отметку о предоставлении данного вида вычетов, если мы на них претендуем.

3 — В п. 3 – 6 указываем суммы, которые были потрачены на лечение, обучение свое и/или детей, добровольное страхование и т.д.

Не забывайте про документальное подтверждение своих расходов.

Декларация 2017 на имущественный вычет

Для корректного заполнения декларации за 2017 год по имущественному вычету, вам понадобится декларация 3-НДФЛ за прошедшие года (если такие имеются), справка полученная от банка по уплаченным процентам по ипотеке, если конечно квартира куплена по ипотеке, и вы желаете оформлять имущественный вычет и по уплаченным процентам. Продолжаем заполнять следующий вычет и инструкция по пользованию программой заполнения декларации по вычету 13 % на покупку квартиры будет Вам в помощь!

1 — Выбираем вкладку «Имущественный вычет».

2 — Добавляем новый объект недвижимости.

3 — Указываем способ приобретения: договор купли-продажи или инвестирование.

4 — Выбираем наименование объекта недвижимости (квартира, комната, дом и т.д.).

5 — Указываем вид собственности – индивидуальная, совместная или другая.

6 — Указываем ваш признак налогоплательщика – Собственник объекта недвижимости или другое.

7 — Выберите код номера объекта: кадастровый, условный, инвентарный. Если номер отсутствует, выбираете данную строку.

8 — Если номер есть, то вводите его в данной строке.

9 — Если нет, указываете место нахождения объекта недвижимости.

Заявление на возврат НДФЛ при покупке квартиры или жилья —

10 — Заполняем окошко «дата регистрации права собственности» из документа «Свидетельства о регистрации права собственности».

11 — Данное окно носится, если квартира куплена до 01.01.2014 года. Только в этом случае записываете долю о владении квартирой. Если куплена после 01.01.2014г. то вписывать ничего не нужно.

12 — Вносим год, с того момента, с которого стали оформлять вычет.

13 — Указываем стоимость объекта (или стоимость доли). Точные данные можно взять из договора купли-продажи на квартиру. Следует заметить, что всю стоимость квартиры вам никто не вернет, вычет составит 2 млн. рублей. Конечно стоимость квартиры может составлять и 20 и 30 млн. рублей, но максимально допустимая сумма ограничена до 2 млн. 14. В данном окне, внесите всю сумму процентов по ипотеке, которые вами уже уплачены Банку, необходимо указать всю сумму процентов, выплаченных вами по ипотечному кредиту. Таким образом, необходимо взять декларацию за прошлый год и сложить суммы процентов по декларации и уплаченные проценты из справки (полученной от Банка). Если же декларация оформляется первоначально, тогда берутся только суммы из справки.

1 — Впишите вычет, предоставленный вам за предыдущие годы. В случае первичного заполнения декларации 3-НДФЛ на имущественный вычет, необходимо поставить «0» Если вам уже был предоставлен имущественный вычет, то данную сумму возьмите из предыдущей декларации 3-НДФЛ

2 — Данное окно необходимо для внесения, в том случае, если имущественный вычет вы получали у своего работодателя и у вас НДФЛ не удерживался.

3 и 4 — Если, вам необходимо оформить вычет и на %% по ипотеке, то заполняем по аналогии пп. 1 и 2.

Необходимость подачи декларации о доходах (форма 3-НДФЛ) за 2017 год может возникнуть у любого физлица. Подавать декларацию придется, если подоходный налог не был удержан налоговым агентом , а также для заявления о своем праве на стандартный, социальный , профессиональный, инвестиционный или . За прошедший 2017 год декларация 3-НДФЛ подается по новой форме, о которой мы расскажем в этой статье.

Обновленный бланк формы 3-НДФЛ за 2017 год

Форма декларации 3-НДФЛ была утверждена приказом ФНС РФ от 24.12.2014 № ММВ-7-11/671, а приказом от 25.10.2017 № ММВ-7-11/822 в нее внесены изменения, которые с 2018 г. действуют при декларировании доходов, полученных в 2017 году.

Чем новая форма 3-НДФЛ 2017 отличается от действовавшей ранее? Основные новшества декларации следующие:

- Изменились штрих-коды страниц.

- «Титульный лист» декларации больше не содержит поля для внесения адреса физлица, теперь указывается только номер его контактного телефона.

- На листе «Д1», предназначенном для имущественных налоговых вычетов, вместо адреса указывается кадастровый номер недвижимости.

- В листе «Е1» декларация по форме 3-НДФЛ 2017 (расчет стандартных и соцвычетов) теперь не содержит строки для отражения числа месяцев, по итогам которых доход с начала года не превысил 350 тыс.руб. Сюда же добавлена новая строка для суммы, уплаченной за прохождение независимой оценки своей квалификации – это новый социальный вычет, утвержденный законом от 03.07.2016 № 251-ФЗ.

- В связи с введением нового вида инвестиционного налогового вычета (закон от 28.12.2013 № 420-ФЗ), дополнены новыми полями листы «З» (расчет дохода от операций с ценными бумагами и ПФИ) и «И» (расчет дохода от участия в инвестиционных товариществах).

- В декларации 3-НДФЛ форма для заполнения 2017 г. пополнилась совершенно новым приложением «Расчет дохода от продажи недвижимости». Заполнять его нужно только по оформленным в собственность после 01.01.2016 г. объектам, учитывая, что доход от продажи должен составлять не менее 70% от кадастровой стоимости объекта (п. 5 ст. 217.1 НК РФ).

Помимо бланка, тем же приказом ФНС РФ были обновлены и электронные форматы декларации, поскольку подавать ее можно не только в «бумажном» виде, но и электронно.

Налоговая декларация по форме 3-НДФЛ 2017: требования к оформлению

Правила, с учетом которых следует заполнять налоговую декларацию-2017, содержатся в вышеуказанном приказе ФНС РФ № ММВ-7-11/671 с изменениями от 25.10.2017.

Обновленная форма декларации 3-НДФЛ за 2017 год может заполняться вручную, на компьютере, либо при помощи специально разработанных программ. При этом нельзя использовать цветные чернила, а только черные или синие. Распечатывать декларацию на принтере можно только с одной стороны листа. Запрещено скрепление листов между собой степлером, которое может повредить штрих-код и другие данные документа.

Заполняя справку 3-НДФЛ (новая форма за 2017 год), следует избегать ошибок, поскольку наличие исправлений в ней недопустимо.

Все денежные показатели указываются в рублях с копейками, но это не касается сумм НДФЛ, которые всегда нужно отражать в полных рублях, помня, что значения менее 50 коп. отбрасываются, а 50 коп. и более - округляются до целого рубля.

Текстовые поля заполняются заглавными печатными буквами слева направо, в каждой ячейке отражается только один символ, а в пустых ячейках проставляются прочерки.

Если все отражаемые сведения не умещаются на одной странице листа декларации 3-НДФЛ новой формы-2017, бланк может быть дополнен необходимым количеством страниц данного листа.

Когда декларация заполнена, необходимо по порядку пронумеровать все ее страницы в поле «стр.» и указать их общее число на титульном листе, а также количество листов подтверждающих документов. Для подтверждающих документов можно составить и приложить реестр.

Что нужно для заполнения декларации 3-НДФЛ

Вначале нужно скачать форму декларации 3-НДФЛ 2017, распечатать ее, если заполнение производится вручную, или заполнить форму на компьютере. Декларацию по новой форме также можно заполнить с помощью специальной программы, уже размещенной ]]> на сайте ФНС ]]> .

Скачать форму 3-НДФЛ 2017, актуальную в 2018 году, можно ниже.

Вносить данные в декларацию следует после того, как собраны все необходимые подтверждающие документы. Сведения для заполнения получают из справок о доходах «2-НДФЛ» , выдаваемых налоговым агентом, из платежных, расчетных и иных подтверждающих документов, а также из расчетов, которые производятся на основании этих документов.

3-НДФЛ новая форма 2017: образец заполнения

Независимо от цели представления декларации налоговым органам, в ней обязательно должны присутствовать:

- титульный лист,

- раздел 1 - итоговые суммы НДФЛ к уплате или возврату,

- раздел 2 – расчет налоговой базы и НДФЛ по каждой налоговой ставке.

Остальные листы и новое приложение к декларации 3-НДФЛ заполняются при необходимости, в зависимости от вида декларируемых доходов и заявляемых вычетов.

Представляемый нами образец формы 3-НДФЛ 2017 заполнен для получения физлицом социальных вычетов по НДФЛ на лечение и обучение. Кроме обязательных разделов декларации 1 и 2, в данном случае потребовалось заполнить лист «Е1» с расчетом таких вычетов.