Бланк заявления енвд 4. Заявление о снятие с учета енвд ип: инструкция по заполнению

Индивидуальные предприниматели – плательщики ЕНВД, прекращая полностью или частично работу на «вмененке», должны заявить об этом в налоговый орган. Заявление по форме ЕНВД-4 заполняется, чтобы ИП исключили из реестра лиц, применяющих ЕНВД, или с целью сообщить ФНС об изменениях, произошедших во «вмененных» видах деятельности. Эта форма действует только для ИП, для организаций разработана другая форма – ЕНВД-3. Особенности предоставления заявления ЕНВД-4, а также образец заполнения рассмотрим в этой статье.

Форма ЕНВД-4 в 2016

Форма ЕНВД-4 утверждена приказом ФНС РФ от 11.12.2012 № ММВ-7-6/941. Заявление направляется в инспекцию, в которой ИП зарегистрирован как плательщик «вмененного» налога.

Для 4-ЕНВД бланк 2016 года остается без изменений. Найти его можно на сайте ФНС в разделе для индивидуальных предпринимателей.

ИП должен направить заявление о снятии с учета в качестве плательщика «вмененного» налога по форме ЕНВД-4 не позднее пяти дней:

- с даты прекращения деятельности на «вмененке»; с учета ИП будет снят с указанного в заявлении дня, когда он перестал работать по этим видам бизнеса;

- со дня перехода на другой налоговый режим; дата снятия с учета при этом совпадет с датой перехода;

- с последнего дня месяца квартала, в котором были нарушены требования пп.1 п. 2.2 ст. 346.26 НК РФ, а именно – средняя численность работников у ИП превысила 100 человек; «вмененщик» будет снят с учета с первого дня того же квартала.

Общее правило гласит, что , ОСН и другие налоговые режимы можно только с начала следующего года, то есть с 1 января. Этот день будет считаться днем перехода на иной режим, днем снятия с «вмененного» учета, а также с этого дня отсчитывается пятидневный срок подачи заявления ЕНВД-4.

Образец заполнения формы ЕНВД-4

В целом составление заявления о снятии с «вмененного» учета не вызывает затруднений, но имеет свои особенности. Детальный порядок заполнения формы утвержден уже названным ранее приказом ФНС № ММВ-7-6/941 (приложение № 12). Форма ЕНВД-4 состоит из двух разделов: титульного листа и приложения к нему.

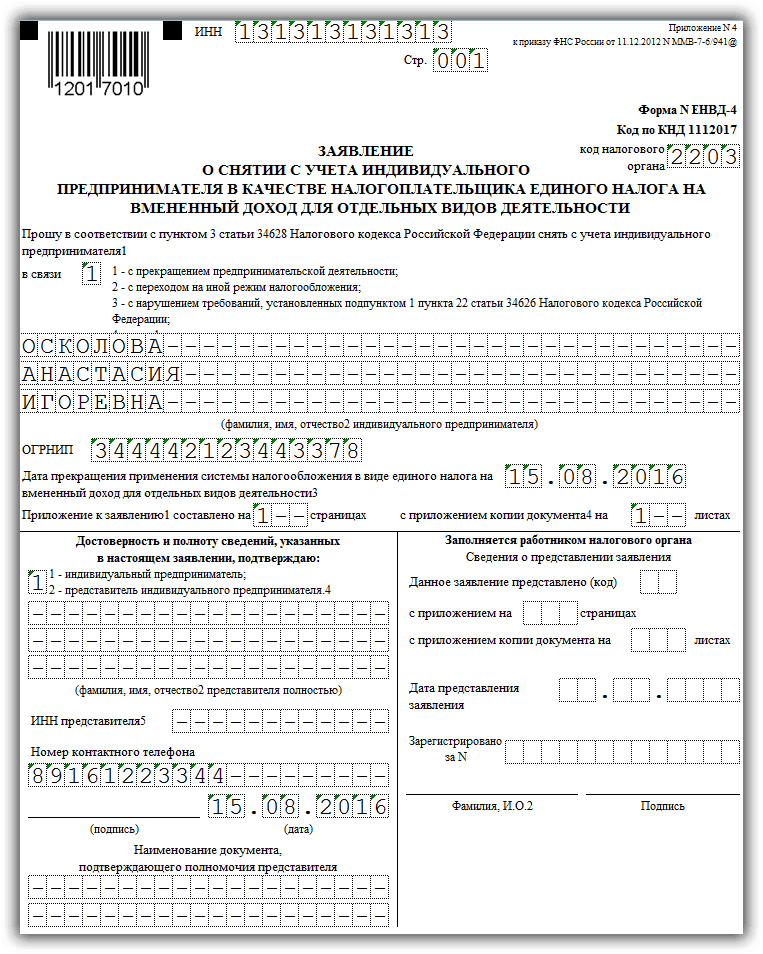

В титульном листе указываются:

- данные о ИП - его фамилия, имя и отчество полностью, ИНН, ОГРНИП,

- код причины снятия с «вмененного» учета – от «1» до «3»; при прекращении одного или нескольких видов деятельности, осуществляемых на ЕНВД указывается код «4» и заполняется одно или несколько приложений к заявлению,

- дата прекращения деятельности на «вмененном» налоге; если код причины снятия с учета - «3», то дата не указывается,

- количество приложений и копий документов (если есть),

- количество страниц заявления,

- данные и телефон ИП или представителя,

- дата и подпись ИП или его представителя.

Приложение к форме ЕНВД-4 следует заполнять при прекращении работы по одному или нескольким видам «вмененной» деятельности, при этом указывается:

- код вида предпринимательской деятельности, который берется из приложения № 5 к Порядку заполнения налоговой декларации по ЕНВД (приказ от 04.07.2014 № ММВ-7-3/353),

- адрес места прекращения «вмененной» деятельности; без указания кода деятельности указывать адрес нельзя,

- подпись предпринимателя.

Один лист приложения к заявлению ЕНВД-4 может отразить только три вида деятельности ИП, по которым произошли изменения. В случае, когда таких изменений больше, следует заполнить необходимое количество листов и проставить на них сквозную нумерацию.

В нашем случае образец формы заявления с приложением заполнен для ИП, который прекращает один вид деятельности на «вмененке». Скачать его можно здесь.

Выберите рубрику 1. Предпринимательское право (233) 1.1. Инструкции по открытию бизнеса (26) 1.2. Открытие ИП (26) 1.3. Изменения в ЕГРИП (4) 1.4. Закрытие ИП (5) 1.5. ООО (39) 1.5.1. Открытие ООО (27) 1.5.2. Изменения в ООО (6) 1.5.3. Ликвидация ООО (5) 1.6. ОКВЭД (31) 1.7. Лицензирование предпринимательской деятельности (13) 1.8. Кассовая дисциплина и бухгалтерия (69) 1.8.1. Расчет зарплаты (3) 1.8.2. Декретные выплаты (7) 1.8.3. Пособие по временной нетрудоспособности (11) 1.8.4. Общие вопросы бухгалтерии (8) 1.8.5. Инвентаризация (13) 1.8.6. Кассовая дисциплина (13) 1.9. Проверки бизнеса (16) 10. Онлайн-кассы (9) 2. Предпринимательство и налоги (399) 2.1. Общие вопросы налогообложения (25) 2.10. Налог на профессиональный доход (7) 2.2. УСН (44) 2.3. ЕНВД (46) 2.3.1. Коэффициент К2 (2) 2.4. ОСНО (34) 2.4.1. НДС (17) 2.4.2. НДФЛ (6) 2.5. Патентная система (24) 2.6. Торговые сборы (8) 2.7. Страховые взносы (58) 2.7.1. Внебюджетные фонды (9) 2.8. Отчетность (82) 2.9. Налоговые льготы (71) 3. Полезные программы и сервисы (40) 3.1. Налогоплательщик ЮЛ (9) 3.2. Сервисы Налог Ру (12) 3.3. Сервисы пенсионной отчетности (4) 3.4. Бизнес Пак (1) 3.5. Калькуляторы онлайн (3) 3.6. Онлайнинспекция (1) 4. Государственная поддержка малого бизнеса (6) 5. КАДРЫ (101) 5.1. Отпуск (7) 5.10 Оплата труда (5) 5.2. Декретные пособия (1) 5.3. Больничный лист (7) 5.4. Увольнение (11) 5.5. Общее (21) 5.6. Локальные акты и кадровые документы (8) 5.7. Охрана труда (9) 5.8. Прием на работу (3) 5.9. Иностранные кадры (1) 6. Договорные отношения (34) 6.1. Банк договоров (15) 6.2. Заключение договора (9) 6.3. Дополнительные соглашения к договору (2) 6.4. Расторжение договора (5) 6.5. Претензии (3) 7. Законодательная база (37) 7.1. Разъяснения Минфина России и ФНС России (15) 7.1.1. Виды деятельности на ЕНВД (1) 7.2. Законы и подзаконные акты (12) 7.3. ГОСТы и техрегламенты (10) 8. Формы документов (81) 8.1. Первичные документы (35) 8.2. Декларации (25) 8.3. Доверенности (5) 8.4. Формы заявлений (11) 8.5. Решения и протоколы (2) 8.6. Уставы ООО (3) 9. Разное (24) 9.1. НОВОСТИ (4) 9.2. КРЫМ (5) 9.3. Кредитование (2) 9.4. Правовые споры (4)Индивидуальный предприниматель по разным причинам может отказаться от работы на «вмененке». Чтобы перестать платить налог совсем или расплачиваться с государством по новым правилам, надо сняться с учета. Для этой процедуры была утверждена особая форма заявления - ЕНВД-4 (2017) для ИП. Эта статья поможет разобраться, что она собой представляет, и как ее корректно заполнить. Также можно скачать бесплатно форму ЕНВД-4.

Когда нужно обращаться

Существуют три причины, почему ИП может прекратить пользоваться ЕНВД. Первая — предприниматель перестал вести бизнес. Ему предстоит сняться с учета, закрыть бизнес, полностью расплатиться по налогам, взносам, иным обязательным платежам. Вторая причина — в течение квартала произошли какие-то изменения, которые лишили ИП права на «вмененку». Какие это могут быть изменения? Поправки в законодательство, превышение установленных показателей, например, количество работников, площадь торгового объекта, расширение автопарка. Третья ситуация, которая может произойти, — режим окажется невыгодным или неудобным для предпринимателя, и он захочет попробовать другой — УСН или ОСНО.

Какая бы причина ни была, необходимо сообщить налоговикам, что предприниматель больше не хочет пользоваться единым налогом на вмененный доход. Сделать это следует в пятидневный срок. Причем срок исчисляется только в рабочих днях и начинается со следующего дня после реального прекращения деятельности на ЕНВД.

Дата снятия с учета указывается самим предпринимателем. Исключение составляют ситуации, когда ИП лишается права на льготный режим налогообложения в связи с несоблюдением установленных ограничений. В таком случае датой снятия с учета будет первое число квартала, в котором нарушены требования.

За пропуск срока подачи уведомления о прекращении деятельности на ЕНВД оштрафовать или как-то иначе наказать предпринимателя налоговики не могут. Но при таких обстоятельствах они вправе снять индивидуального предпринимателя с учета не ранее последнего дня месяца, в котором предоставлено заявление. Согласно п. 3 ст. 346.28 НК РФ , дата снятия с учета в этой ситуации будет последний день месяца.

Образец заполнения ЕНВД-4 для ИП

Сама форма введена приказом ФНС России от 11.12.2012 № ММВ-7-6/ . Традиционно в ней указывают ИНН и ОГРНИП налогоплательщика, код ИФНС, дату подачи заявления и снятия с учета, его контактный телефон.

На первой же странице важно правильно написать причины отказа от льготного режима. Какую именно поставить, имеются подсказки непосредственно на странице.

Обратите также внимание, что если заявление подает лично индивидуальный предприниматель, то в разделе «Достоверность и полноту сведений подтверждаю» не обязательно снова указывать свои данные. Достаточно будет только поставить подпись. Предусмотренные поля даны для того, чтобы в них мог указать свои данные заявитель, являющийся представителем ИП.

Приложение к форме или вторая страница заявления может заполняться не полностью. Если ИП на ЕНВД осуществлял только один вид предпринимательской деятельности, то только его и надо указать. Если бизнесмен работал в нескольких сферах, то он вписывает либо все, либо те, по которым он больше не будет применять льготный режим.

Как и первую страницу, приложение необходимо заверить подписью.

Напомним, что никакие дополнительные документы налоговики требовать не имеют права. Кроме того, за прием любых заявлений, отчетов и документов в ИФНС платить не надо.

После того, как заявление будет принято, у налоговиков есть 5 рабочих дней, чтобы выслать уведомление о том, что ИП больше не является плательщиком единого налога. Этот документ может потребоваться в дальнейшем, поэтому желательно его не терять.

ЕНВД является специальным режимом налогообложения для ИП и организаций. Он имеет некоторые преимущества и может быть более выгодным, чем другие системы налогообложения. Переход на данный режим сопровождается предоставлением особого заявления в органы налоговой инспекции. Согласно законодательству, выход из-под такого режима также требует документации. Примером ее для ИП является ЕНВД-4.

Как заполнить заявление

Для того чтобы успешно провести снятие ИП с учета как налогоплательщика по ЕНВД, нужно скачать актуальную форму бланка. Заполнить ее правильно и достоверно, а также успеть передать в налоговую в необходимый временной промежуток, который равен 5 дням.

Титульный лист должен содержать такую информацию:

- ИНН, а также ОГРНИП плательщика налогов, которые ему предоставил налоговый орган.

- ФИО самого предпринимателя, который является плательщиком налога.

- Код, указывающий на причину снятия с налогообложения ЕНВД, или код «4», который говорит о корректировке данных и внесении изменений в характер самой деятельности или место ее воспроизведения.

- Дата, в которую ЕНВД перестает действовать для данного ИП. Здесь стоит быть особо внимательными. Если это прекращение деятельности, то данный показатель соответствует дню прекращения. Если это переход на другой режим, то дата соответствует моменту, когда этот другой режим начал действовать. Если это нарушение, вследствие которого снято право с ИП пользоваться ЕНВД, то указывается окончательная дата того месяца, в котором выявлены данные нарушения.

- При необходимости указывают количество страниц приложения и подтверждающих документов, которые, например, могут прилагаться в том случае, если документ писало доверенное лицо ИП.

- В графе По достоверности указывается, кем было заполнено данное заявление.

- Необходимо также указать дату, когда форма ЕНВД-4 была составлена и заполнена.

- Необходимо указать номер телефона, который будет использован в случае необходимости связаться с ИП.

- Если форма составлялась представителем, то указывается название и номер доверенности.

Оставшиеся незаполненными поля подлежат заполнению налоговым инспектором в порядке рассмотрения и принятия заявления.

Образец заполнения 1 листа:

На втором листе (Приложение) заполняется информация о территориальном расположении объекта и код вида деятельности.

Образец заполнения 2 листа:

Назначение данной формы

ИП, осуществляя ту деятельность, которая подлежит ЕНВД, может прекратить ее осуществлять, может изменить адреса, по которым работает, может совершить нарушения, неприемлемые для ЕНВД. Все эти действия требуют снятия ИП с учета как налогоплательщика по этому спец. режиму. Этот процесс осуществляется путем рассмотрения налоговыми органами специального документа – заявления по форме ЕНВД-4, которое ИП обязан предоставить в налоговые органы при таком развитии событий.

Данная форма требует особого заполнения, которое регламентируется законодательством. В том случае, если ИП осуществил его неправильно или допустил ошибки, документ налоговые органы могут не принять к рассмотрению, что чревато начислением ИП штрафов от налоговой и пени.

Отличительной чертой указанного выше документа является то, что в нем необходимо указать причину выхода из-под налогового режима ЕНВД. Происходит это путем указания кода причины, каковых может быть несколько:

- Прекращение деятельности ИП.

- Переход ИП на другой вид деятельности, который не входит в перечень тех, что дают право на ЕНВД.

- Смена адресов, по которым ИП осуществляет свои действия в рамках бизнеса.

- Переход на другой режим налогообложения.

- Прекращение действия ЕНВД для этого ИП из-за допущенных им ошибок и правонарушений.

Отдельно стоит сказать о том, когда ИП хочет уведомить налоговые органы про изменения, которые наступили в его деятельности (например, изменились адреса, или вид деятельности сменился на другой). В таком случае в определенной графе титульной страницы указывается код «4», за этим следует заполнение приложения, в котором можно указать изменения по трем видам деятельности. Если их больше, то приложение займет еще одну страницу.

Приложение для подачи ЕНВД-4 необходимо заполнять только в том случае, когда на «титулке» указан код «4». При иных обстоятельствах вся форма ЕНВД-4 займет всего один лист.

Эту форму предприниматель обязан подать в течение пяти дней после того, как он прекратил деятельность, сменил режим налогообложения, или в его деятельности наступили изменения. Дата в самой форме указывается такая, когда ЕНВД перестал действовать. Ее налоговики и возьмут как дату снятия с учета. Если сроковые показатели не соблюдать, то налог может продолжать начисляться, а его неуплата провоцирует возникновение штрафов, а также нарастание сумм пени.

Итак, ЕНВД-4 является особой формой заявительного документа, который применяется ИП в том случае, когда необходимо осуществить выход из-под налогообложения ЕНВД. Такие ситуации возникают при прекращении действия права на ЕНВД в связи с нарушениями, добровольным желанием ИП, коррекцией данных по этому же виду налогообложения, а также при изменении формы его деятельности на такую, которая под ЕНВД не попадает.

Единый налог предназначен для всех представителей бизнеса и обеспечивает возможность использования льготного варианта налогообложения, при применении которого требуется уплата только одного вида платежа.

Задействовать данный спецрежим или приостановить его применение можно только после написания заявления налогоплательщиком .

Чтобы перестать использовать вмененку предпринимателю следует применить для заявления форму ЕНВД-4. Такая возможность – самостоятельно начать использовать и отказываться от вмененного режима, появилась у представителей бизнеса с 2013 года.

Весь процесс добровольного перехода на режим или с него прописан в Налоговом Кодексе, но при этом там нет четкого инструктажа относительно вариантов заполнения форм.

Бланк ЕНВД-4 утвержден Приказом ФНС РФ от 2012 года за № ММВ-7-6/941@.

Согласно указаниям законодательства данная форма может использоваться в случаях:

- полного прекращения использования вмененного налогообложения представителем бизнеса;

- прекращения использования ЕНВД только в отношении определенных видов деятельности.

Ведь отказ от уплаты единого налога – это не всегда полное окончание деятельности предпринимателя, очень часто такая ситуация складывается в результате перехода на другой налоговый режим, тогда следует на заявлении обозначить дату перехода.

Если происходит снятие в связи с превышением допустимых лимитов на ЕНВД, необходимо в заявлении применить предназначенный для этого код причины перехода.

Порядок и образец заполнения

Заполнение формы должно осуществляться с соблюдением всех необходимых пунктов :

- в печатной или письменной форме;

- синей или черной пастой;

- если в печатной форме с соблюдением шрифта Courier New с высотой 18 пунктов;

- недопустимо двухстороннее заполнение бланка;

- при использовании варианта внесения информации вручную только заглавные буквы;

- необходимо задействовать каждую клетку, если же запись в клетки не предвидится, следует ставить прочерки;

- недопустимо исправление или зачеркивание данных.

Кроме этого следует со вниманием отнестись к следующим особенностям:

- правильно обозначить причину отказа – только по одному виду деятельности или при полном прекращении работы;

- ФИО предпринимателя или его представителя указывается полностью без сокращения в именительном падеже;

- если подает форму представитель владельца бизнеса необходимо обозначить его контактную информацию и реквизиты документа, на основании которого он действует;

- при использовании приложения следует указать виды деятельности, которые предприниматель принимает, если их больше 3 распечатывается дополнительный бланк приложения, а на титуле заявления указывается количество использованных листов.

Порядок заполнения заявления и приложения описаны в Приложении № 12 к Приказу ФНС РФ от 2012 года.

Чтобы заполнение было правильным следует внести в форму следующие данные :

- ИНН налогоплательщика указывается вверху каждой страницы формы.

- Страницы должны быть нумерованы следующим образом «001».

- ОГРНИП присвоенный при регистрации в данном статусе.

- ФИО предпринимателя указывается без сокращения.

- Код, указывающий на причину отказа или же код 4, который говорит о корректировке видов деятельности и переход на новое налогообложение.

- Дата вступления изменений в силу, здесь может быть несколько вариантов: процессу прекращения деятельности должен соответствовать день по факту, переход на новое налогообложение – день начала действия этого режима, если снятие происходит из-за нарушения условий, то это первый день квартала, в котором произошло нарушение.

- Следует указать количество листов приложения.

- Данные о заявителе – владелец бизнеса или его представитель, если доверенное лицо, следует указать реквизиты доверенности, на основании которой он действует и приложить к заявлению копию этого документа.

- Относительно представителя нужно заполнить все поля необходимые в данном случае, при этом важно указать его идентифицирующие и контактные данные.

- Дата заполнения и подпись заполнителя.

Второй лист заявление предназначен для указания точного адреса предприятия.

В приложении с 2017 года требуется внимательно указывать коды деятельности, так как они претерпели изменение.

В приложение вносятся следующие данные :

- ИНН предпринимателя.

- Номер страницы заявления по форме ЕНВД-4 – 002.

- Код вида предпринимательской деятельности – 04.

- Место положения по факту в следующем варианте:

- почтовый индекс;

- область и район;

- город;

- улица и номер дома.

Один бланк может поместить только 2 адреса.

В заявлении существуют разделы, которые необходимо оставить нетронутыми, так как они предназначены для заполнения специалистом налогового органа, в частности это:

- раздел «Заполняется работником налогового органа»;

- раздел «Сведения о снятии с учета».

В процессе деятельности предпринимателя могут происходить различные ситуации, которые требуют изменения вида деятельности или места положения предприятия, также может расшириться организация и превысить допустимые лимиты для применения ЕНВД.

В процессе деятельности предпринимателя могут происходить различные ситуации, которые требуют изменения вида деятельности или места положения предприятия, также может расшириться организация и превысить допустимые лимиты для применения ЕНВД.

Любая из приведенных причин может стать поводом для снятия предпринимателя со спецрежима, происходит такое мероприятие путем принятия к рассмотрению составленного по специальной форме заявления .

Форма принята на законодательном уровне и имеет инструкцию к заполнению, не соблюдение положений нормативов приведет к возникновению проблем и начислению штрафов.

При заполнении документа не лишним будет уделить внимание указанию причины выхода из режима налогового обложения, которые имеют числовое обозначение в пяти вариантах :

- полное закрытие предприятия;

- закрытие только одного вида деятельности;

- смена адресов, по которых действует предприниматель;

- добровольный переход на другой режим;

- прекращение применения ЕНВД по причине допущения ошибок.

Извещая налоговый орган об изменениях в деятельности, предприниматель может указать на титульной странице код 4 и количество используемых листов приложения, в которых он обозначит измененные виды деятельности, если их более 3 необходимы к применению дополнительные листы приложения.

Приложение заполняется только в случае обозначения на титульном листе кода 4, в противном случае подаваемая документация займет только один лист основного бланка.

Сроки и варианты подачи

Подавать заявление следует за 5 дней до предполагаемой даты применения нового вида налогообложения или окончания деятельности предприятия.

В любом случае указанная дата будет для налоговых органов днем снятия с учета, если эти сроки не соблюсти налоги будут продолжать начисляться, а их неуплата по неведению приведет к возникновению штрафов и пени.

При несвоевременной подаче днем снятия с учета будет последний день месяца, в котором составлено заявление.

Подавать документ следует в органы по месту регистрации, туда куда подается и отчетная форма по деятельности ЕНВД-2.

В каких случаях можно обойтись без заявления по форме ЕНВД-4

Форма ЕНВД-4 предназначена для предпринимателей, так что она ни к чему владельцам ООО, им придется заполнить форму ЕНВД-3.

Важно учесть, что автоматического выхода из спецрежима не предполагается, так что отсутствие отчетности и заявления приведет к правонарушению, а значит и к возникновению штрафов и пени, которые, как и в стандартном случае со сдачей текущей отчетности насчитываются в процентном соотношении от неуплаченных взносов.

Заключение

Форма ЕНВД-4 имеет унифицированную форму и предназначена для извещения налоговых органов о прекращении применения вмененки, при этом подавать ее необходимо в процессе возникновения любой причины, требующей изменений. Чтобы заполнить документ, следует использовать инструкции к применению разработанные ФНС и законодательные акты.