Пример составления баланса при усн. Баланс ООО на УСН — пример заполнения

В данной статье мы рассмотрим бухгалтерский баланс при УСН в 2018. Узнаем, когда он сдается. Разберемся, с какими документами он подается. Ответим на вопросы.

Бухгалтерская отчетность предприятий, осуществляющих деятельность с применением упрощенной системы, представляется в стандартной или сокращенной форме. Право на ведение учета и формирование балансов в упрощенном виде возникает у предприятий, попадающих под категорию малого бизнеса.

Порядок представления бухгалтерской отчетности

Юридические лица несут обязанность по представлению бухгалтерской отчетности. Данные формируются на основании первичной документации, создаваемой по условиям ведения деятельности или поступающей от внешнего источника. Отчетность предприятий на УСН представляется:

- Ежегодно, одновременно с другими предприятиями. Срок представления определен не позднее 31 марта года, следующего за отчетным;

- После окончания второго отчетного периода для предприятий, зарегистрированных после 30 сентября. Первая по счету отчетность представляется после окончания второго года деятельности;

- С иной периодичностью, установленной собственниками или управляющим органом компании. Сдача отчетности может производится с большей частотой, чем 1 раз в год.

Оформление отчетности в упрощенном виде

Предприятия, имеющие право на сокращенную схему ведения учета, имеют возможность упростить порядок формирования отчетности. Право предоставляется предприятиям малого бизнеса, часто использующих УСН. Одновременно должны быть соблюдены условия ведения учета, установленные законодательными нормами.

| Условие | Полная форма отчетности | Упрощенная форма |

| План счетов | Используются все регистры, выбор которых определяется ведением деятельности | План счетов устанавливается в ограниченном количестве, ведение учета производится по укрупненным показателям |

| Заполнение строк баланса | В отчетности отражаются все строки, данные которых группируются по строкам актива и пассива | Предприятие может сгруппировать статьи баланса в более укрупненном виде |

| Количество представляемых форм | Предприятие формирует и подает все формы отчетности, предусмотренные законодательством – балансы формы 1 и 2, отчеты об изменении капитала, движении денежных средств, целевом использовании средств и пояснительная записка к ним | Предприятие подает отчетность в сокращенном количестве – балансов формы 1 и 2 |

Остальные положения законодательства по полноте отражения информации, достоверности, последовательности отражения показателей и прочие требования идентичны как для традиционного варианта отчетности, так и для упрощенного его вида.

Пояснительная записка к балансу

Предприятия должны в составе полной отчетности представить пояснительную записку. Документ позволяет получить более полную информацию, поясняющую отраженную в отчетности. Документ является самостоятельной формой, раскрывающие существенные показатели отчетности. Пояснительная записка отличается от остальных бухгалтерских форм отчетности произвольным форматом составления. При составлении документа учитываются особенности:

- Состав сведений и формат их представления определяется самой организацией. В законодательстве отсутствуют правила отражения данных, порядка группировки информации;

- Присутствие текстового описания показателей позволяет упростить порядок прочтения сведений;

- Кроме описания статей балансов, в состав информации включаются иные важные данные. Например, предприятие, планирующее ликвидацию, может внести в записку соответствующие сведения.

Программы, используемые для формирования баланса

Автоматизированный учет применяется в учете всех предприятий. Программное обеспечение позволяет снизить трудовые затраты и возникновение ошибок при обработке информации. Наиболее распространенной обслуживающей учет программой является 1С, имеющая множество конфигураций и возможность адаптации под конкретные условия деятельности. Программа позволяет произвести выгрузку рабочих документов для передачи в ИФНС отчетности. Вы можете ознакомиться с .

Для пользователей ИФНС, передающих отчетность через электронные ресурсы операторов, предусмотрена возможность создать отчетность непосредственно в программе. Среди известных предложений представлены:

- Оператором «Такском» – «Доклайнер», позволяющий представлять отчетность нескольких предприятий, «1С-Спринтер», обеспечивающий выгрузку непосредственно в рабочей программе 1С;

- Оператором «Тензор» – «СБиС», обеспечивающей работу в рабочем кабинете без привязки к ПК, отправку отчетности нескольких фирм, возможность проверки данных по формулам соответствия показателей;

- Оператором «Калуга Астрал» – «Астрал-отчет», имеющая возможности по аналогии с «СБиС» и отличия по дополнительным функциям.

Кроме программного обеспечения для передачи электронной отчетности, предоставляемых операторами, имеется программа «Налогоплательщик», разработанная ИФНС для упрощения представления отчетности. Ресурс предоставляет возможности получения актуальных форм отчетности, формирования данных, выгрузки для представления в ИФНС.

Действия при нарушении тождественности актива и пассива баланса

Структура статей баланса подразумевает равенство актива и пассива. В случае, если баланс не сходится, необходимо последовательно проверять операции за отчетный период. Вероятность появления ошибки наблюдается:

- При задваивании проводок по операциям. Необходимо проверить все показатели оборотно-сальдовых ведомостей;

- В случае некорректного закрытия счетов до возникновения новых данных. Требуется повторно провести операцию по закрытию счетов;

- Неверного отнесения нераспределенной прибыли или непогашенного убытка;

- Проведения округления данных после формирования баланса в более укрупненных единицах.

Способы представления отчетности в ИФНС

Передача отчетности в налоговые органы может производится несколькими способами, выбор которых определяется предприятием.

| Условия подачи | Через ИФНС | Через госуслуги | Через СБиС | Сбербанк онлайн |

| Преимущества | Возможность подвергнуть формы моментальному контролю | Отсутствие необходимости внесения оплаты за передачу информации | Оперативность, использование актуальных форм, возможность проверки по формулам | Возможность выгрузки из 1С, обмена информацией |

| Недостатки | Значительная трата личного времени, необходимости дублирования бумажным носителем | Необходимость оформлять ЭЦП, создавать личный кабинет и дублировать отчетность на бумажном носителе | Необходимость оплачивать услуги оператора | Ограниченный перечень передаваемых форм (балансы присутствуют) и территорий реализации |

| Оптимальное применение | Для небольшой компании, отчетность которой не требует электронной формы представления | Для предприятий, желающих минимизировать расходы и опробовать новый способ передачи информации | Для предприятий, использующих возможности обратной связи с ИФНС, проверки отчетности и иных функций | Для предприятий, являющихся клиентами Сбербанка |

При определении способа представления учитывается ограничение по обязательному использованию электронной формы предприятиям с численностью свыше 100 человек. Предельный размер определяется по предшествующему году или при реорганизации предприятия.

Существенность показателей отчетности

При определении несоответствия данных в отчетности прошлых лет необходимо определить, является ли информация по ошибочному показателю существенной. Признак существенности определяется по возможности оказания влияния на решения, принимаемые по данным бухгалтерской отчетности. Признак существенности устанавливается в размере 5% суммы статью от общей величины актива или обязательств. Предприятие имеет право самостоятельно закрепить абсолютную величину существенности и придерживаться показателя при внесении исправительных записей. Вы можете ознакомиться с .

Исправление ошибок, выявленных в балансе прошлого периода

Порядок корректировки баланса зависит от момента выявления ошибки.

| Момент обнаружения ошибки | Порядок исправления |

| Неточность в учете или балансе выявлена после окончания отчетного года до рассмотрения собственниками и представления в ИФНС | Корректировка производится в декабре отчетного периода, баланс представляется с ИФНС и собственникам в измененном виде |

| Ошибка выявлена после подписания руководителем, представления в ИФНС, но до утверждения собранием учредителей или акционеров | Исправительные записи производятся декабрем отчетного года, в ИФНС представляется скорректированный баланс, который будет представлен собственникам |

| Ошибка обнаружена после сдачи отчетности и утверждения собственниками – учредителями или акционерами общества | Корректировка производится в текущем периоде обнаружения ошибки, уточненный баланс за отчетный период не представляется |

При внесении корректировок в отчетность учитывается признак существенности. Если выявленная ошибка не признается существенной, неточности прошлого периода исправляются в текущем году. Внести коррективы в учет при выявлении несущественной ошибки допускается без представления уточненной отчетности.

Особенности формирования баланса УСН предприятиями ООО и ИП

Предприятия организационной формы ООО несут обязанности по представлению бухгалтерской отчетности. Лица, зарегистрированные в качестве ИП, не должны подавать балансы. Обязанность ИП на УСН заключается в своевременном заполнении книги учета доходов и расходов, являющейся налоговым регистром.

Бухгалтерские операции и формирование выходных данных ИП производит только в пределах производственной необходимости, например, при получении кредита в банке. Ряд организаций банковского сектора в составе пакета документов требуют представить упрощенную схематичную форму баланса, где неуравновешенность показателей корректируется за счет внесения данных о личных средствах предпринимателя. Форма разрабатывается самостоятельно на основании стандартной бухгалтерской отчетности.

Бухгалтерский баланс при УСН: ответы на вопросы

Вопрос № 1 . Нужно вносить в пояснительную записку информацию о причинах представления уточненного баланса?

Ответ: В записке, представленной в составе баланса, указываются момент выявления и причины совершения ошибки. Допускается представить одновременно с корректировочными формами отдельно составленное сопроводительное письмо с разъяснением причин уточнения.

Вопрос № 2 . В какие инстанции представляется уточненный баланс?

Ответ: Уточненная форма представляется в ИФНС и Росстат.

Вопрос № 3 . Как указать на балансе о том, что форма является уточненной?

Ответ: В формах бухгалтерской отчетности отсутствуют графы для указания очередности корректировки. Исполнитель должен самостоятельно внести текст в шапке документа.

Вопрос № 4 . Имеется ли возможность передачи отчетности в электронном виде на сайт ИФНС без использования оператора?

Ответ: Имеются программы обслуживания отчетности, передача по каналам которых производится без оплаты, но при наличии электронно-цифровой подписи. К минусам ресурса относят отсутствие возможности увидеть в дальнейшем отправленную отчетность. Выгрузка производится из рабочих программ предприятия.

Вопрос № 5 . Можно ли передать отчетность через оператора в выходной день?

Ответ: Передача отчетности по средствам телекоммуникационной связи осуществляется в любой день, включая выходной, вне зависимости от времени суток.

Упрощенные бухгалтерский учет и отчетность не связаны с налогообложением. Его могут вести фирмы как на УСНО, так и на других режимах, включая общий. Такая возможность предоставлена малым предприятиям, некоммерческим организациям (кроме иностранных агентов) и участникам Сколково. В статье ответим на вопрос, нужно ли сдавать баланс ООО при УСН в 2019 году, а также ИП и НКО.

Требования к юридическим лицам на упрощенке строже: кроме прочего, стоимость их амортизируемых основных средств на балансе не может превышать 100 млн рублей.

Бухгалтерский баланс для ООО на УСН за 2019 год может составляться по облегченной схеме, предусмотренной ФЗ № 402 и Приказом Минфина от 02.07.2010 № 66н . Однако детализация отчетности оставлена на усмотрение ООО: допустимы полный и краткий варианты. Какой баланс сдает ООО на УСН? Читайте об этом ниже.

Годовой бланк для ИП и ООО на УСН: какой баланс сдавать за 2019 год

Обычный отчет на 3 страницах с многочисленными приложениями или упрощенный на 2 страницах с пояснениями при необходимости (например, в случае убытков)? В зависимости от видов деятельности организации и используемых ей счетов бухучета: если применяются редкие счета, отсутствующие в краткой форме отчета, то лучше использовать полный вариант. Для фирм, занимающихся такими распространенными видами деятельности, как торговля, перевозки или строительство, облегченная версия бланка отражает результаты финансовой деятельности достаточно полно.

Нужно ли отчитываться ИП на упрощенке? Не обязательно, но при желании можно составить отчетность по любой форме на основе данных книги учета доходов (и расходов).

Можно ли НКО отчитываться упрощенно? Да, вместо отчета о финансовых результатах НКО заполняют упрощенный отчет об использовании целевых средств. Облегченный вариант значительно короче. Посмотреть, как правильно заполнить баланс НКО на УСНО, можно в примере (рис. 1).

Как сделать упрощенный бухгалтерский балансдля УСН за 2019 год: бланк и рекомендации

Сперва необходимо закрыть бухгалтерский отчетный период. Чтобы свести баланс, 31 декабря отчетного года закрывают счета 90, 91 и 99 — это называется реформацией. Для упрощенного бухбаланса при УСН 2019 г. эта процедура такая же, как для обычного. Необходимые проводки представлены в таблице, пример заполнения отчета о финансовых результатах на основе этих проводок — на рис. 2. Для таких субъектов неактуальны субсчета по налогу на добавленную стоимость и акцизам (90-3, 90-4, 91-3).

Таблица. Проводки при реформации.

Упрощенная бухгалтерская отчетность: пример заполнения

Рис. 1. Пример отчета о финансовых результатах за 2019 г.

Перед тем как составить бухгалтерский баланс при УСН в 2019 году, скачивают бланк — например, в приложении к статье. Данные в формы можно вносить вручную, на компьютере или автоматически через бухгалтерскую программу.

Баланс при УСН за 2019 год надо было успеть сдать 31 марта. Так как в 2019 году это выходной день — воскресенье, его необходимо будет сдать до 01.04.2019. Поквартально компании на упрощенке не отчитываются, да и в полном варианте баланс сдается только за год.

Предоставить финансовую отчетность надо в ФНС и Росстат (вместе со статистической). Для некоторых организаций бухгалтерские данные являются публичными, например для НКО, и их требуется публиковать в печатном издании. Однако на большинство обычных организаций такое требование не распространяется.

Пошаговое заполнение баланса при УСН за 2019 год

Информация на первых двух страницах новой бухгалтерской отчетности за 2019 г. по упрощенке должна содержать все сведения об организации и сводные данные учета.

Рис. 2. «Описательные» страницы финансовой отчетности.

Составление бухбаланса при УСН за 2019 год подразумевает всего 5 видов активов и 8 видов пассивов (рис. 1). Пассивные счета были детализированы, по сравнению с предыдущим бланком. Два добавленных пункта — «целевые средства» и «фонд недвижимого и особо ценного движимого имущества» — необходимы для детализации активов организации. В них нужно указать данные о целевых средствах, направленных на капитальный ремонт, модернизацию основных средств или инновации. Кроме того, многие организации должны будут отразить стоимость недвижимости или транспортных средств на балансе.

Обратите внимание: код строки соответствует тому счету, который по ней имеет наибольший удельный вес. Например, у предприятия нематериальных активов на 100 тыс. руб. (код 1110) и финансовых вложений на 50 тыс. руб. (код 1170). В отчете в строке «Нематериальные, финансовые и другие внеоборотные активы» будет указан код 1110, но вписана общая сумма — 150 тыс. руб. — по обоим счетам.

Доходы компании показываются в отчете о финансовых результатах (рис. 2). Его заполняют вместе с упрощенным бухбалансом на упрощенке в 2019 году, также он известен как форма 2, отчет о прибыли и убытках.

Образец готового бухгалтерского баланса при УСН в 2019 году

Финансовая отчетность прибыльной фирмы на упрощенке за 2019 г. (полный комплект, тыс. руб.).

Финансовая отчетность убыточной фирмы (УСН «доходы минус расходы»). Пример заполнения бухгалтерского баланса при УСН «доходы минус расходы» (формы 2) с убытком немного отличается от «прибыльного» варианта. В балансе ООО при УСН за 2019 г. различий нет.

Будьте готовы при убытках давать пояснения налоговым инспекторам. Можно сразу оформить пояснительную записку о причинах их возникновения. От предприятий и ИП, использующих упрощенный режим, не требуется составлять ее по полной программе. Убытки возможно объяснить списанием просроченной дебиторской задолженности и т. п. Налоговики могут уточнить и ваши намерения по исправлению ситуации.

Напоминаем, что организация может перейти на упрощенку, отправив уведомление об этом в Налоговую. Сделать это вам поможет , данный в статье на нашем портале.

Не позднее 31 марта 2016 года всем компаниям нужно сдать бухгалтерский баланс в налоговую инспекцию и Росстат. В том числе и фирмы на УСН от такой обязанности не освобождены. Однако «упрощенцы» могут составить бухгалтерскую отчетность в сокращенном виде. Как именно читайте дальше.

Из этой статьи вы узнаете:

- Какие формы сдавать в составе бухгалтерской отчетности фирме на УСН

- Нужно ли подавать пояснения к балансу

- Как заполнить баланс при УСН

О том, как заполнить бухгалтерский баланс и как проверить баланс читайте в отдельных статьях.

Что сдавать в составе бухгалтерской отчетности

Большинство компаний на УСН относятся к субъектам малого бизнеса. Поэтому могут сдавать бухгалтерскую отчетность в упрощенном виде. То есть подать в ИФНС и Росстат вы можете только баланс и отчет о финансовых результатах. Все остальные формы бухгалтерской отчетности вы можете не составлять (п. 6 приказа Минфина России от 02.07.2010 № 66н, далее – Приказ № 66н).

Так же читайте статьи о том, как заполнить отчет о финансовых результатах:

Так же вы можете сами выбрать в каком виде сдавать отчетность – по полной или сокращенной форме. Бланки приведены в приложениях 1 и 5 к Приказу № 66н.

Но! Если, на ваш взгляд, есть важная информация, без знания которой налоговики и учредители не смогут должным образом оценить финансовое положение фирмы или результаты ее деятельности, вы можете подготовить еще и приложения с пояснениями. Какого-то специального бланка для пояснений нет. Вы можете составить их в свободной форме - в виде таблиц или текста.

Пример. Заполнение бухгалтерского баланса

ООО «Настурция», зарегистрировано в 2015 году, и применяет упрощенную систему налогообложения. Показатели регистров бухгалтерского учета на 31 декабря 2015 года приведены в таблице ниже.

|

Сальдо |

Сумма, руб. |

Сальдо |

Сумма, руб. |

|---|---|---|---|

|

Кт 62 (субсчет «Авансы») |

|||

На основании имеющихся данных бухгалтер составил бухгалтерский баланс за 2015 год по общей и упрощенной форме (для сравнения).

Баланс по общей форме

Cтрока 1110 «Нематериальные активы» – дебетовое сальдо счета 04 минус кредитовое сальдо счета 05. Итого 96 660 руб. (100 000 руб. – 3340 руб.).

Важно! Все значения в бухгалтерском балансе указаны в целых тысячах, поэтому в строку 1110 бухгалтер запишет 97.

Строка 1150 «Основные средства» – дебетовое сальдо счета 01 минус кредитовое сальдо счета 02. Итого 579 960 руб. (600 000 руб. – 20 040 руб.). В баланс записано 580.

Строка 1170 «Финансовые вложения» – дебетовое сальдо счета 58 - это 150 тыс. руб.

Строка 1100 – 827 тыс. руб. (97 тыс. руб. (строка 1110) + 580 тыс. руб. (строка 1150) + 150 тыс. руб. (строка 1170)).

Строка 1210 «Запасы» – дебетовое сальдо счета 10 плюс дебетовое сальдо счета 43. Итог 107 тыс. руб. (17 тыс. руб. + 90 тыс. руб.).

Строка 1220 «Налог на добавленную стоимость по приобретенным ценностям» –дебетовое сальдо счета 19 – это 6 тыс. руб.

Строка 1250 «Денежные средства и денежные эквиваленты» – дебетовое сальдо счета 50 плюс дебетовое сальдо счета 51. Итог 265 тыс. руб. (15 тыс. руб. + 250 тыс. руб.). В строке 1250 записано 265.

Строка 1200 – 378 тыс. руб. (107 тыс. руб. (строка 1210) + 6 тыс. руб. (строка 1220) + 265 тыс. руб. (строка 1250)).

Строка 1600 – сумма показателей строк 1100 и 1200. Итог 1205 тыс. руб. (827 тыс. руб. + 378 тыс. руб.).

Строка 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» – кредитовое сальдо счета 80, то есть 50 тыс. руб.

Строка 1360 «Резервный капитал» - кредитовое сальдо счета 82. То есть 10 тыс. руб.

Строка 1370 «Не распределенная прибыль (непокрытый убыток)» – сальдо кредитовое счета 84. То есть- 150 тыс. руб.

Строка 1300 – 210 тыс. руб. (50 тыс. руб. (строка 1310) + 10 тыс. руб. (строка 1360) + 150 тыс. руб. (строка 1370)).

Строка 1520 «Кредиторская задолженность» – кредитовое сальдо счета 60 плюс кредитовое сальдо счета 62 плюс кредитовое сальдо счета 69 плюс кредитовое сальдо счета 70. Итог 995 тыс. руб. (150 тыс. руб. + 506 тыс. руб. + 89 тыс. руб. + 250 тыс. руб.).

Строка 1500 – значение из строки 1520, так как другие строки раздела V баланса не заполнялись.

Строка 1700 – сумма строк 1300 и 1500. Итог 1205 тыс. руб. (210 тыс. руб. + 995 тыс. руб.).

Показатели итоговых строк 1600 и 1700 равны. И в той, и в другой строке значение - 1205 тыс. руб. Баланс сошелся.

Баланс при УСН, полная форма – бланк

Баланс по упрощенной форме

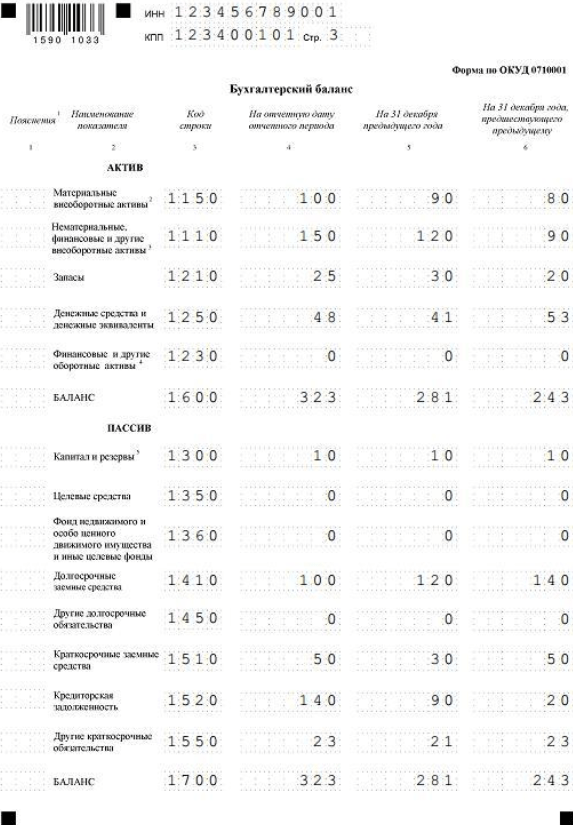

Строка «Материальные внеоборотные активы» (код 1150) – стоимость основных средств в размере 580 тыс. руб.

Строка «Нематериальные, финансовые и другие внеоборотные активы» (код 1170)– нематериальные активы (97 тыс. руб.). Сюда же отнесены финансовые вложения в размере 150 тыс. руб. Итоговый показатель строки - 247 тыс. руб. (97 тыс. руб. + 150 тыс. руб.).

Строка «Запасы» (код 1210) – тот же показатель, который бухгалтер рассчитал для общей формы баланса, так как правила расчета и заполнения данной строки одинаковы. То есть по этой строке отражено 107 тыс. руб.

Строка «Денежные средства и денежные эквиваленты» (код 1250) – включает лишь денежные средства в размере 265 тыс. руб.

Строка «Финансовые и другие оборотные активы» (код 1260) – оборотные активы, которые не нашли отражения по указанным выше строкам баланса. Это НДС, поэтому его сумму (6 тыс. руб.).

Строка 1600 –сумма заполненных строк 1150, 1170, 1210, 1250 и 1260.

Строке «Капитал и резервы» (код 1370) – уставный и резервный капитал, а также нераспределенная прибыль отражаются. Сумма строки равна 210 тыс. руб. (50 тыс. руб. + 10 тыс. руб. + 150 тыс. руб).

Строка «Кредиторская задолженность» (код 1520) – сумма 995 тыс. руб.

Итоговый показатель раздела пассива (строка 1700) – сумма строк 1370 и 1520.

Сверим показатели строк 1600 и 1700. И в той, и в другой строке значение - 1205 тыс. руб. Баланс сошелся.

Баланс при УСН упрощенная форма – бланк

Бухгалтерский баланс при УСН за 2018 год обязательный для сдачи. Компании могут использовать либо стандартный бланк, либо упрощенную форму. Правда упростить отчетность могут не все. Как составить отчетность и пример заполнения баланса для УСН в 2019 году смотрите в статье.

Срочная новость:

Надо ли сдавать бухгалтерский баланс за 2018 год при УСН на ООО

Организации, которые применяют упрощенную систему налогообложения, обязаны вести бухучет (ст. 2 Федерального закона от 6 декабря 2011 № 402-ФЗ). А по данным бухгалтерского учета составляют бухотчетность. Но поскольку многие компании на УСН подпадают под критерии малого предприятия, они вправе выбирать упрощенные бланки бухотчетности.

Бухгалтерскую отчетность организации, применяющие упрощенку, должны составлять и сдавать на общих основаниях . Формы бухгалтерской отчетности утверждены приказом Минфина от 02.07.2010 № 66н.

Исключение предусмотрено только для малых предприятий . Такие организации вправе применять упрощенные способы ведения бухучета и могут составлять бухгалтерскую (финансовую) отчетность по специальным формам .

Баланс за 2018 год упрощенцы могут сдавать в налоговую как на бумаге, так и электронно. От численности сотрудников это не зависит (письма Минфина России от 11 июня 2015 г. № 03-02-08/34055 и ФНС России от 7 декабря 2015 г. № СД-4-3/21316). Поэтому компания может выбирать: отчитаться лично, по почте или через интернет. Срок сдачи документов остался прежним - не позднее трех месяцев после окончания отчетного года. Отчетность за 2018 год надо представить не позднее 1 апреля 2019 года.

По какой форме упрощенцам сдавать баланс

Типовая форма бухгалтерского баланса для ООО утверждена приказом Минфина от 02.07.2010 № 66н - она в приложении № 1 к этому приказу.

Годовая бухгалтерская отчетность состоит из баланса, отчета о финансовых результатах и приложений к ним (ч. 1 ст. 14 Федерального закона от 6 декабря 2011 г. № 402-ФЗ). Приложения — это три отчета: об изменениях капитала, о движении денежных средств, о целевом использовании средств, а также пояснения к балансу и отчету о финансовых результатах. Аудиторское заключение в состав бухгалтерской отчетности не входит (письмо Минфина России от 30 января 2013 г. № 03-02-07/1/1724).

Вы ведете учет в компании, которая является малой? В таком случае у вас есть два варианта того, как можно представлять отчет - в сокращенном виде или по общим правилам наравне со всеми.

Образец заполнения баланса за 2018 год

Как исправлять баланс

В бухгалтерском учете исправлять ошибки нужно по разным правилам в зависимости от того, являются эти ошибки существенными или нет. Но малые предприятия могут любые ошибки, которые выявили после утверждения бухгалтерской отчетности, исправлять как несущественные (п. 9 ПБУ 22/2010). Если закрепить такое правило в учетной политике, то все ошибки можно будет исправлять в текущем периоде. То есть в том, в котором их выявили (п. 14 ПБУ 22/2010).

Возможная формулировка об исправлении ошибок: «Организация исправляет существенные ошибки, выявленные после утверждения годовой бухгалтерской отчетности, записями за текущий период по соответствующим счетам бухгалтерского учета в том месяце, в котором выявлена ошибка, без ретроспективного пересчета».

Как компании на УСН могут упростить баланс 2018 года и другую бухотчетность

Бухгалтерский баланс и Отчет о финансовых результатах малому предприятию можно сдавать как по общеустановленным, так и по специальным формам.

Малые предприятия могут применять специальные упрощенные формы бухгалтерской отчетности. Формы Бухгалтерского баланса и Отчета о финансовых результатах для субъектов малого бизнеса приведены в приложении 5 к приказу Минфина от 02.07.2010 № 66н. Это следует из части 4 статьи 6 Закона от 06.12.2011 № 402-ФЗ.

О том, как составить бухгалтерскую отчетность субъекту малого бизнеса по специальным формам,:

- Порядок заполнения Бухгалтерского баланса малым предприятием ;

- Порядок заполнения Отчета о финансовых результатах малым предприятием .

Вместе с тем, может возникнуть ситуация, когда в отчетности нужно указать дополнительные сведения для оценки финансового положения организации или финансовых результатов ее деятельности. Если упрощенные формы не содержат необходимых граф, дополнений в них не вносите. Используйте для этого общеустановленные формы.

Ведь малые предприятия вправе формировать представляемую бухгалтерскую отчетность в соответствии с пунктами 1-4 приказа Минфина от 02.07.2010 № 66н (т. е. в общеустановленном порядке). Поступать так позволяет абзац 2 подпункта «б» пункта 6 приказа Минфина от 02.07.2010 № 66н. Это означает, что субъекты малого предпринимательства могут сдавать Бухгалтерский баланс и Отчет о финансовых результатах по основным формам, приведенным в приложении 1 к приказу Минфина от 02.07.2010 № 66н. При этом данные формы могут содержать только укрупненные показатели по группам статей, то есть без детализации по статьям.

Это указано в подпункте «а» пункта 6 приказа Минфина от 02.07.2010 № 66н. Аналогичные разъяснения приведены в письме ФНС от 29.05.2015 № ГД-3-3/2180 в отношении электронных форматов отчетности.

Таким образом, организация самостоятельно определяет, по каким формам сдавать Бухгалтерский баланс и Отчет о финансовых результатах.

Отчет о движении денежных средств, Отчет об изменениях капитала, Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах малые предприятия вправе не сдавать. Однако эти отчеты все же придется составить, если важная информация о финансовом положении или результатах деятельности предприятия не отражена в Бухгалтерском балансе или Отчете о финансовых результатах. Отметим, что инспекторы на местах могут потребовать представить машиночитаемые формы бухгалтерской отчетности.

Что такое упрощенный бухгалтерский баланс, в чем его отличие от обычного? Какой баланс использовать компаниям на УСН? Как правильно заполнить отчет и подать его в налоговую инспекцию? Расскажем об этом подробнее.

Бухгалтерский баланс за 2018 год нужно представить налоговикам до 1 апреля 2019 года (31 марта - воскресенье), копию баланса также следует отправить в орган статистики. Компании на УСН могут подавать баланс как в бумажном, так и в электронном виде. Согласно положениям писем Минфина РФ от 11.06.2015 №03-02-08/34055 и Налоговой службы РФ от 07.12.2015 №СД-4-3/21316 от численности сотрудников форма представления документа не зависит.

Сформировать упрощенный бухгалтерский баланс для организации на УСН вы можете в программе "БухСофт". Форма составляется на актуальном бланке с учетом всех изменений законодательства. После подготовки она тестируется всеми проверочными программами ФНС. Попробуйте бесплатно:

Упрощенный баланс на УСН онлайн

Кто в 2018 году может работать на УСН?

Чтобы отвечать критериям упрощенного налогового режима, в 2017 году компания должна иметь на начало года доход не свыше 120 млн руб., средняя численность работников за отчетный период не должна превышать 100 человек, а остаточная стоимость основных средств быть не более 100 млн руб. (на региональном уровне предусмотрено для отдельных видов деятельности увеличение данного лимита до 150 млн руб.). Кроме того, доля иных компаний в уставном капитале упрощенца должна быть менее 25%, за исключением случаев, приведенным в пп. 14 п. 3 ст. 346.12 НК РФ.

Все это говорит о том, что компании на УСНО отвечают критериям малых предприятий, прописанных в законе, а значит, они имеют право применять упрощенную бухгалтерскую отчетность, в том числе и упрощенный баланс.

Стоит понимать, что упрощенный баланс и баланс компании на упрощенном режиме - это совершенно разные понятия. В частности, упрощенный баланс вполне могут применять и малые предприятия на общем налоговом режиме, при этом запрещено его использовать учреждениям, подлежащим аудиту и ряду других, прописанных в п. 5 ст. 6 Федерального закона от 06.12.2011 №402-ФЗ.

Кстати, ИП на УСН по закону не сдают бухотчетность вообще, а значит, и баланс им формировать и подавать налоговикам не нужно.

ООО на упрощенке баланс - как заполнить?

В приказе Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» в приложении №1 приведена общая форма бухгалтерского баланса, а в приложении №5 - упрощенная. Субъекты малого предпринимательства на УСНО имеют право применять и ту и другую формы, но поскольку в большинстве своем пользуются своим правом на упрощенный баланс, то подробнее разберем именно его.

В упрощенной форме баланса содержится меньше строк как в активе, так и в пассиве, чем в традиционной форме. Но это вовсе не значит, что показатели можно не указывать в полном объеме или что-то не отражать. Правда, при отсутствии ряда активов или обязательств некоторые строки баланса заполнять не следует.

Подписывать сформированный упрощенный бухгалтерский баланс должен руководитель компании, с 2015 года главбуху это делать не нужно.

Прежде чем образец заполнения баланса скачать, давайте разберем основные требования его заполнения.

Актив упрощенного баланса

- «Материальные внеоборотные активы»-здесь следует отразить остаточную стоимость активов (сальдо счетов 01 и 03 за вычетом сальдо счета 02) и расходы на незавершенное строительство (счет 08),

- «Нематериальные и иные внеоборотные активы» - здесь нужно указать остаточную стоимость НМА (в том числе незавершенное строительство и затраты на НИОКР по данным активам), финансовые вложения долгосрочного типа - по счету 58, остатки по депозитам - счет 55 и дебетовое сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75 и 76.

- «Запасы» - указываем остатки сырья и материалов - счет 10, товаров - счет 41 и готовой продукции - счета 44, 45.

- «Денежные средства» - в этом сроке нужно прописать остатки средств по всем «денежным» счетам компании (50, 51, 52, 55, 57), не учитывая субсчет 55 «Депозитные счета».

- «Финансовые и другие оборотные активы» - в строку нужно включить финансовые вложения краткосрочного характера - счет 58. А также остатки дебиторки по расходным счетам (60, 62, 68, 69, 70, 76).

Пассив упрощенного баланса

- «Капитал и резервы» - в строке следует указать все виды капиталов, которые имеются у компании, кроме того, нужно отразить прибыль до момента ее распределения, а также непокрытый убыток на дату формирования баланса (указывается в круглых скобках) - это счета 80, 82, 83, 84, за минусом дебетового сальдо счета 81.

- «Заемные средства долгосрочного погашения» - в строке следует отразить остаток средств долгосрочных займов и кредитов - счет 67 (срок погашения больше одного календарного года).

- «Другие обязательства долгосрочного характера» - в строке нужно прописать сумму кредитовых сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75 и 76.

- «Заемные средства краткосрочного погашения» - строка заполняется данными о сальдо по счету 66 (срок погашения средств менее 12 месяцев).

- «Кредиторская задолженность» - в строке отражаются кредитовые сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75 и 76 по всем обязательствам краткосрочного характера.

- «Другие краткосрочные обязательства» - если во всех предыдущих пяти строках сведения нашли полное отражение, то последнюю строку заполнять не нужно.

Как и полный бухгалтерский баланс, упрощенный вариант должен содержать сведения за 3 года. Для баланса за 2018 год - это остатки средств, сформированные на 31 декабря 2018 года, на 31 декабря 2017 года и 31 декабря 2016 года.

Важно отметить, что итоги Актива и Пассива баланса должны быть одинаковы, они формируют валюту баланса.

Иными словами, в этом балансовом итоге можно увидеть ориентировочную (так как балансовая стоимость ряда активов можно значительно отличаться от их рыночной цены) сумму всех средств, которыми владеет компания.

Нулевой баланс

Некоторые бухгалтеры задаются вопросом: нужен ли и сдается ли баланс на упрощенке при нулевых показателях? Следует сразу оговориться, что для коммерческих компаний понятия «нулевого» баланса не существует в принципе. Как минимум в нем следует отразить сумму уставного капитала организации, которая прописывается в Уставе учреждения. Минимально возможный по закону уставный капитал составляет 10 тысяч рублей.