Как заполнить налоговую декларацию ип енвд. Инструкция по заполнению. Тогда определим налоговую базу

Налогоплательщики единого налога на вмененных доход должны ежеквартально отчитываться переда налоговой и предоставлять декларацию по ЕНВД. Декларацию предоставляют как юридические лица, так и индивидуальные предприниматели. При этом необходимо учитывать нюансы заполнения формы организацией и ИП с работниками, и ИП без работников. Рассмотрим образец заполнения декларации ЕНВД 2016 года на примере.

Сроки предоставления декларации и уплата платежей по налогу не зависят от организационно-правовой формы собственности ООО или ИП. Для удобства эти сроки мы внесли в таблицу:

Как заполнить декларацию по ЕНВД 2016

В качестве примера рассмотрим пример заполнения декларации ЕНВД за 2 квартал 2016. Индивидуальный предприниматель оказывает услуги по ремонту автомобилей, штат сотрудников, включая самого ИП – 5 человек.

При заполнении формы необходимо применять коды, указанные в приложениях к Приказу ФНС № ММВ-7-3/353@ утвержденного 04.07.14 (в редакции от 22.12.2015). Далее по тексту будем указывать как «Приложение №_ к Приказу».

Важно! Начиная с 1 квартала 2017 года . Образец заполнения описан в данной статье. А также выложен актуальный бланк.

Титульный лист

Заполнение формы начинается с титульного листа, вверху которого указывается ИНН предпринимателя, состоящий из 12 цифр, для ООО – 10 цифр. Ниже указывается КПП для ООО, для ИП – поле прочеркивается, так как у него КПП отсутствует. Если форма предоставляется первый раз то в поле «номер корректировки»

ставиться нулевое значение «0–»

, при предоставлении повторного отчета (корректировки), указывается ее номер, например, «1–»

.

Далее необходимо указать код соответствующего налогового периода (Из Приложения №1 к Приказу).

Далее необходимо указать код соответствующего налогового периода (Из Приложения №1 к Приказу).

- Для первого квартала «21».

- Для второго квартала «22».

- Для третьего квартала «23».

- Для четвертого квартала «24».

- Для первого квартала «51».

- Для первого квартала «54».

- Для первого квартала «55».

- Для первого квартала «56».

Далее в поле «Отчетный год» указываем год предоставления формы, для 2016 года, соответственно «2016». После «код налогового органа» , который состоит из 4-х знаков (как правило – это первые 4 цифры вашего ИНН, но лучше ).

Затем необходимо указать код «по месту учета», в соответствии с Приложением №3 к приказу:

- Для индивидуального предпринимателя – «120».

- Если отчетность предоставляется организацией, которая не является крупным налогоплательщиком – «214» (попросту для ООО).

В следующем поле пишется либо полное наименование компании, в соответствии ее учредительных документов, либо полностью ФИО – для индивидуального предпринимателя. В пустых клетках ставим прочерк «-». Ниже пишем код ОКВЭД, в соответствии с тем видом деятельности, который попадает под вашу деятельность по ЕНВД. В нашем случае техобслуживание – это 50.20.

Важно! Код ОКВЭД должен состоять не менее, чем из 4-х цифр.

Если вы предоставляете очередную отчетность в поле «форма реорганизация, ликвидация» ставим прочерк «-» или же соответствующий код (согласно Приложения №2 к Приказу):

- При ликвидации ставится «0» .

- В случае преобразования компании «1» .

- Если происходит слияние компаний «2» .

- Если происходит разделение «3» .

- При присоединении «5» .

- Если компания осуществляет разделение и одновременно присоединение «6» .

При очередной отчетности далее в полях ИНН/КПП также ставим прочерк. Ниже вносим номер контактного телефона, количество листов, на которых предоставляется данная форма, в нашем случае это 4 листа, соответственно указываем «4–» , далее – сколько приложений к форме прикладывается.

Ниже указываем сведения о лице подающем декларацию ЕНВД, для ИП – нужно указать «1» , поля не заполняются – ставится прочерк конце страницы ставится дата формирования декларации и подпись. Если предоставляется директором – ставим «1» , указываем его ФИО, согласно документа подтверждающего личность, дату и подпись руководителя.

Если бланк предоставляется представителем, то ставиться «2»

, в поле указывается его ФИО, ниже необходимо указать данные доверенности, а ее копию приложить к форме, в качестве приложения. Для юридического лица представителя – заполняется соответствующее поле.

Если бланк предоставляется представителем, то ставиться «2»

, в поле указывается его ФИО, ниже необходимо указать данные доверенности, а ее копию приложить к форме, в качестве приложения. Для юридического лица представителя – заполняется соответствующее поле.

Раздел 1 «Сумма налога у уплате»

Вверху странице вписываем ИНН и КПП, также как на титульном листе, после номер страницы. Если у вас один вид вмененной деятельности, то расчетную сумму налогу указываем по одному коду ОКАТМО, при наличии нескольких видов деятельности налог заполняется по отдельности.

Строка 010 – необходимо вписать код ОКТМО по которому производится расчет налога.

Строка 020 – в ней указывается сумма налога, который следует заплатить по соответствующему виду деятельности согласно указанному в строке 010 ОКАТМО. Значение берется из итоговой рассчитанной суммы налога из стр. 40, раздела №3.

На листе заполняется требуемое количество полей, а при необходимости добавляется нужное количество дополнительных листов.

На листе заполняется требуемое количество полей, а при необходимости добавляется нужное количество дополнительных листов.

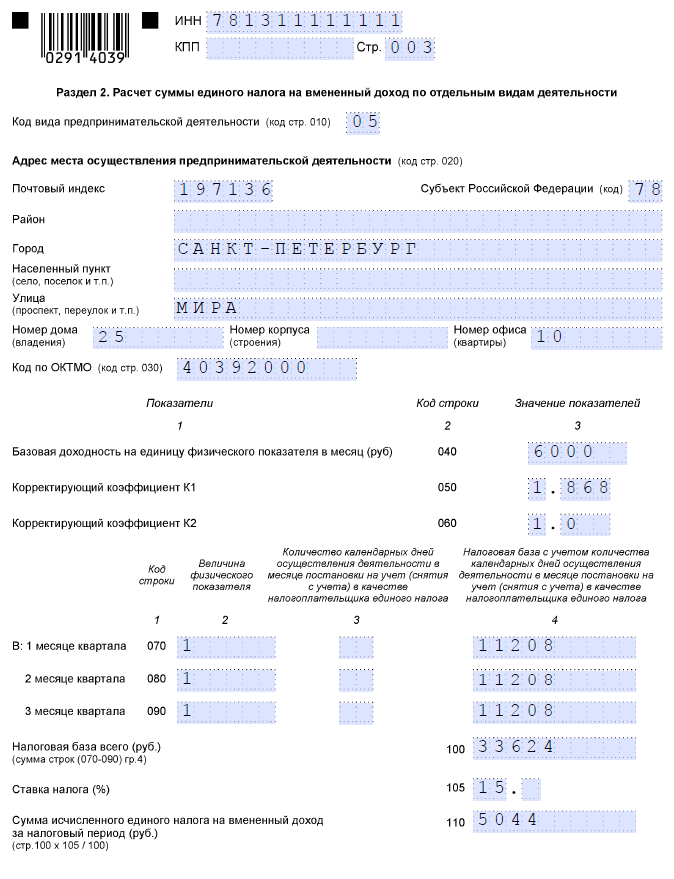

Раздел 2 «Расчет налога»

Вверху страницы указываем ИНН и КПП, далее номер страницы. Затем в стр. 010 вносим , в соответствии с которой вы являетесь плательщиком ЕНВД. Далее в стр. 020 указывается адрес регистрации для ИП, а для ООО – , по которому ведется деятельность по вмененке. Код Субъекта РФ вносится согласно Приложения №6 к Приказу , посмотреть его можно здесь.

В стр. 030

необходимо , как его узнать, можно посмотреть на нашем сайте по ссылке.

В стр. 030

необходимо , как его узнать, можно посмотреть на нашем сайте по ссылке.

Стр. 040

– указывается , посмотреть ее можно здесь. В расчете для техобслуживания авто он равен 12 000.

Стр. 040

– указывается , посмотреть ее можно здесь. В расчете для техобслуживания авто он равен 12 000.

Стр. 050 – указывается коэффициент-дефлятор К1 , который устанавливается Минэконом развития, при этом он одинаков для всех налогоплательщиков. К1 на 2016 год установлен в размере 1,798. А вот корректирующий коэффициент К2 у всех отличается (стр.060 ). Устанавливается он на местном уровне и зависит от вида деятельности и места нахождения. Уточнить его можно на сайте ФНС , только не забудьте указать свой регион.

Далее за каждый месяц квартала заполняются строки 070-090, порядок заполнения у них одинаков, рассмотрим на примере стр. 070:

Далее за каждый месяц квартала заполняются строки 070-090, порядок заполнения у них одинаков, рассмотрим на примере стр. 070:

Графа №2

В графе №2 указывается величина физического показателя, который будет зависеть от вашей деятельности, это может быть квадратные метры, количество единиц техники, или количество сотрудников. В нашем случае – это 4 механика и сам ИП, итого 5 человек.

Графа №3

Если деятельность ведется целый месяц, то в графе №3 – ставим прочерк. Если вы только начинаете деятельность, например, при регистрации ИП, или же при его закрытии, указывается количество отработанных дней.

Графа №4

Если месяц отработан полностью, то:

графа №4 (стр.070) = стр. 040 * стр. 050 * стр.060 * графа №2 строки 070,

Если компанию проработала неполный месяц, в таком случае необходимо осуществить расчет за целый месяц, как указано выше, разделить на количество дней в месяце и умножить на количество отработанных дней, указанных в графе 3, строки 070.

Налоговая база, указанная в стр. 100 рассчитывается как сумма полученных значение строк 070-090 (графа 4).

Ставка по налогу, указанная в стр. 105 , как правило, установлена в размере 15%, однако с 2016 года она может варьироваться от 7,5 до 15%. Поэтому ее размер стоит уточнить в своей налоговой – возможно у вас есть льготы.

В стр. 110 указывается сумма исчисленного налога по ЕНВД, которая рассчитывается как стр. 100 * на ставку налога по стр. 105, т.е. нашем случае – 135 930 * 15% или же 135 930 * 15/100, получим 20 389. Теперь нам необходимо уменьшить ее на величину уплаченных взносов в ПФР.

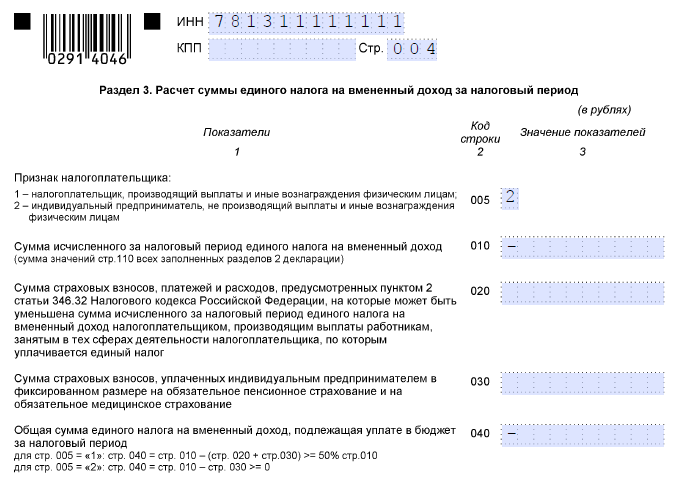

Раздел 3 «Уменьшение суммы налога на взносы в ПФР»

Стр. 005 – указывается признак налогоплательщика:

Стр. 005 – указывается признак налогоплательщика:

- Для организации, а также предпринимателя, у которых есть наемные сотрудники, ставим «1» .

- Если предприниматель работаем сам, без наемных работников, ставим «2» .

В строку 010 переносим значение строки 110 раздела №2.

Далее нам необходимо заполнить строки 020-040, в зависимости от того, какой статус мы указали в стр. 005.

Далее нам необходимо заполнить строки 020-040, в зависимости от того, какой статус мы указали в стр. 005.

Если в стр. 005 вы указали «1»:

Стр. 020 указываются величина взносов, которые были оплачены за период в ПФР за сотрудников.

Стр. 030 в расчете участвовать не будет, поэтому ее можно либо не заполнять, либо указать взносы, перечисленные ИП в ПФР за себя.

Стр. 040 можно уменьшить не боле, чем на 50% суммами, указанными в стр. 020. В качестве примера, мы как раз взяли такой случай. Берем сумму налога по стр. 010 делим на 2, далее сравниваем ее со стр. 020. Если стр. 010 больше стр. 020, в таком случае к уменьшению берем всю сумму строки 020. Если стр. 010 меньше стр. 020, тогда к уменьшению берется значение, указанное в стр. 010.

В нашем случае, 20 389 / 2 = 10 194. Размер взносов за сотрудников составил 21 500 (стр. 020). Мы видим, что стр. 010 меньше стр. 020, потому уменьшить налог можно только на 10 194. Таким образом, в стр. 040 мы получили 10 195 (20 389 – 10 194 = 10 195). Далее значение стр. 040 вносим в стр. 020 раздела №1 данной декларации.

Если в стр. 005 вы указали «2»:

Стр. 020 ставим прочерк, так как взносов за работников вы не перечисляли.

В стр. 030 указывается величина перечисленных сумм ИП за себя в ПФР. В нашем случае мы в качестве примера взяли 21 000 рублей. Обращаем внимание, что сумму налога можно полностью. Уменьшить сумму налога на данные взносы в ПФР.

Стр. 040 рассчитывается путем вычитания стр. 030 из стр. 010, т.е стр. 040 = стр. 010 – стр. 030. Для нашего примера – 20 389 – 21 000 = 0. Таким образом, мы видим, что сумма уплаты налога равна нулю, и за период уплачиваются только взносы в ПРФ.

Важно! Обращаем внимание, что необходимо учитывать только перечисленные суммы взносов за период, а не начисленные за тот же период. Т.е. в стр. 020, 030 вносятся суммы оплат в ПФР, которые были реально оплачены (например, через расчетный счет).

Согласно установленным правилам, нужно ежеквартально сдавать декларацию ЕНВД в налоговую инспекцию, а также уплачивать авансовые платежи в бюджет в соответствии с расчетами, представленными в этом документе. Составить и подать декларацию ЕНВД можно на официальном сайте ИФНС, для этого потребуется заверить документ личной электронной подписью.

Помимо этого, существуют многочисленные агентства, предлагающие свои услуги в сдаче налоговой отчетности. В этом случае необходимо оформить официально заверенную у нотариуса доверенность. Сдача деклараций предусмотрена только в электронном варианте, заполнять ее вручную и лично приносить в налоговую инспекцию нельзя. Впрочем, заполнение декларации не составит особых сложностей, если предприниматель решит сделать это самостоятельно. В помощь могут прийти различные сервисы, наглядно демонстрирующие, как нужно заполнять разделы документа.

Как заполнить декларацию

В форме документа предусмотрено заполнение титульного листа и трех разделов:

В титульном листе в соответствующих полях нужно указать стандартные сведения о предпринимателе: ФИО; ИНН; ОРГН; контактный телефон; номер налогового органа; код ОКАТО; отчетный период.

1 часть – размер суммы ЕНВД, подлежащей уплате в бюджет;

- 2 часть – предназначена для расчета этой суммы;

- 3 часть – расчет суммы ЕНВД за налоговый период.

Как рассчитать сумму налога на вмененный доход?

Следует помнить о том, что согласно Приказу ФНС РФ № ММ-7-3/13 от 23.02.2012г. не допускается подача нулевых налоговых деклараций ЕНВД. Чтобы рассчитать самостоятельно сумму ЕНВД, нужно знать базовую доходность своей деятельности. Помочь в этом сможет ст.346.29 НК РФ, где в соответствующей таблице нужно отыскать соответствие этого показателя своему виду деятельности.

Следующий этап расчета – потребуется умножить величину базовой доходности на физический показатель (к-во м2,; л.с. и пр.), коэффициент-дефлятор К1. Его величина ежегодно утверждается в Министерстве экономического развития РФ, уточнить этот показатель можно на официальном сайте ведомства.

Помимо К1, местными органами самоуправления вводится корректирующий коэффициент К2. Механизм его разработки описан в соответствующей статье НК РФ, он призван отражать реальные факторы, влияющие на величину дохода предпринимателя, уплачивающего ЕНВД.

Таким образом, расчет суммы ЕНВД производится по формуле: БД*физ. показатель*К1*К2.

Уменьшить размер ЕНВД, подлежащего уплате в бюджет, могут своевременно произведенные страховые взносы в ПФ: если предприниматель ежеквартально добросовестно оплачивает их, эти суммы идут в зачет, позволяя существенно сэкономить на уплате ЕНВД.

Когда сотрудник ИФНС примет документ в обработку, программа сформирует протокол приема данных, который можно распечатать и приложить к своей бумажной отчетности. Для недостоверно заполненной декларации ЕНВД предусмотрена корректировка данных, но эта возможность появится лишь после того, как сотрудник налоговой инспекции проверит ее, обнаружит несоответствие и отправит ИП соответствующее уведомление.

Продлен до 01.01.2021. Ранее предполагалось, что специальный режим налогообложения для индивидуальных предпринимателей прекратит свое существование 01.01.2018. А это значит, что все плательщики налога по-прежнему обязаны сдавать соответствующую отчетность. В какие сроки сдается декларация по ЕНВД, можно ли не платить налог и сдать нулевую декларацию, если деятельность не велась, расскажем в статье.

Декларация по ЕНВД: форма и сроки сдачи

Форма и порядок заполнения декларации утверждены Приказом ФНС от 04.07.2014 № ММВ-7-3/ . Скачать бланк декларации по единому налогу на вмененный доход можно в конце статьи.

Предоставляется декларация ежеквартально в ИФНС, в которой стоит на учете предприниматель. Сделать это необходимо до 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ ). Если последний день сдачи приходится на выходной или праздничный, то срок переносится на следующий первый рабочий день.

Так, в 2019 году сроки сдачи следующие:

Сдать отчетность можно:

- лично или через представителя непосредственно в ИФНС;

- отправив почтой;

- электронно через оператора электронного документооборота или через сайт ФНС.

Ответственность за нарушение сроков сдачи отчетности

Очень важно соблюдать сроки сдачи отчета и не забывать предоставлять отчетность, даже если вы не ведете деятельность.

Если опоздать со сдачей декларации или не сдать ее вовсе, то на ИП будет наложен штраф в соответствии со статьей 119 НК РФ . Он составляет 5 % от неуплаченной суммы налога, указанной в декларации, за каждый месяц просрочки (полный и неполный). Минимальный штраф установлен в размере 1000 руб., а максимальный — 30 % от суммы налога. То есть если сумма налога к уплате незначительна или равна нулю, то штраф все равно придется платить.

Кроме штрафа, ИФНС может приостановить операции по счетам в банках предпринимателя (ст. 76 НК РФ ). Запрет будет действовать до тех пор, пока отчетность не будет сдана.

Нулевая декларация по ЕНВД за 2019 год

Что делать, если предприниматель не вел деятельность в течение отчетного периода? Нужно ли сдавать отчетность и каким образом это сделать?

Если предприниматель стоит на учете в качестве плательщика ЕНВД, то отчет необходимо сдавать, даже если деятельность не ведется. Этому правилу необходимо следовать до момента снятия с учета в качестве плательщика ЕНВД, в соответствии с правилами статьи 346.28 НК РФ .

Можно ли сдать декларацию с нулевыми показателями, если деятельность не ведется? Возможны две ситуации:

- ИП прекратило вести деятельность, но сохранились базовые показатели для расчета налога (например, остались собственные или арендованные торговые площади). В этой ситуации налог исчисляется исходя из имеющихся физических показателей и базовой доходности предпринимателя. Такую позицию поддерживают и контролирующие органы (Письмо Минфина от 29.04.2015 № 03-11-11/24875), и судьи (п. 7 Информационного письма Президиума ВАС РФ от 05.03.2013 № 157).

- ИП не ведет деятельность, при этом физические показатели для расчета налога отсутствуют (собственное имущество продано, договоры аренды расторгнуты, наемных работников нет). Единая позиция по этому вопросу у контролирующих органов отсутствует. Минфин категоричен и требует предоставления отчета до момента снятия с учета в качестве плательщика ЕНВД (Письмо от 15.04.2014 № 03-11-09/17087). В этом случае декларацию по ЕНВД необходимо предоставлять с показателями, которые были отражены в отчете за последний период, в котором велась деятельность. То есть сохраняется обязанность уплаты налога до снятия с учета.

ФНС допускает возможность подачи отчета с нулевыми показателями при отсутствии физических показателей (Информация ФНС от 19.09.2016). Но отчет все-таки необходимо будет предоставлять ежеквартально.

Образец нулевой декларации по ЕНВД для ИП

ИП Савельев Иван Илларионович стоит на учете в качестве плательщика ЕНВД. Вид деятельности — оказание автотранспортных услуг по перевозке груза. В деятельности использовался 1 грузовой автомобиль. В декабре 2017 года он продал транспортное средство, но с учета в качестве плательщика не снялся. Таким образом, за 1 квартал 2019 г. до 20 апреля он обязан подать декларацию. Предприниматель следует позиции ФНС и подает нулевую декларацию.

Документ состоит из титульного листа и трех разделов.

1. Заполняем титульный лист:

- вверху данного листа, а также всех остальных листов отчета заполняем ИНН;

- налоговый период = 21 (Приложение 1 Правил заполнения);

- код места предоставления = 120 (Приложение 3 Правил заполнения).

2. Заполняем раздел 1.

В данном разделе заполняем только код ОКТМО. Сумма налога в нашем случае равна нулю и в строке 020 проставляем прочерк. Код ОКТМО можно найти, воспользовавшись сервисом https://fias.nalog.ru/ExtendedSearchPage.aspx.

3. Заполняем раздел 2.

Строка 010 заполняется согласно Приложению 5 порядка заполнения. В ней ставим код 05.

Далее заполняем адрес осуществления деятельности и ОКТМО. Базовую доходность указываем в соответствии со ст. 346.29 НК РФ , коэффициент К1 — в соответствии с Приказом Минэкономразвития от 30.10.2017 № 579 , К2 — согласно ст. 2 Закона Санкт-Петербурга от 17.06.2003 № 299-35 . В строках указания физического показателя, налоговой базы и исчисленного налога ставим прочерки.

4. Заполняем раздел 3.

Поскольку у ИП нет наемных работников, то в строке 005 проставляем 2. Если в отчетном квартале ИП уплачивал страховые взносы, то их необходимо указать в строках 020 и 030. Савельев И.И. уплатил фиксированные страховые взносы в размере 5000 руб. В строке 040 проставляем прочерк.

Пример заполнения отчета ЕНВД при приостановке деятельности, если сохранились физические показатели для расчета налога

Изменим условия примера: Савватеев И.И. не осуществлял деятельность по перевозке грузов в 1 квартале 2019 г., но транспортное средство не продал. Тогда следует исчислить и уплатить в бюджет налог на вмененный доход.

Титульный лист, а также адресные показатели заполняем аналогично заполнению нулевой декларации.

Само заполнение целесообразно начать с раздела 2.

А также сумму налога, умножив налоговую базу за квартал на налоговую ставку.

Заполняем раздел 2. Определяем сумму налога к уплате путем уменьшения исчисленного налога на сумму уплаченного фиксированного страхового взноса.

Теперь заполняем сумму к уплате в разделе 1.

Порядок прекращения ведения деятельности на ЕНВД

Из всего вышесказанного ясно, что если предприниматель решил прекратить деятельность, то это необходимо оформить. Просто перестать сдавать отчетность нельзя. Это приведет к штрафным санкциям со стороны проверяющих органов.

Если вы решили больше не вести деятельность, подпадающую под режим обложения ЕНВД, то, согласно ст. 346.28 НК РФ, необходимо подать в ИФНС заявление. Сделать это нужно в течение пяти дней со дня прекращения предпринимательской деятельности, которая подпадает под этот режим налогообложения. Форма заявления утверждена

Заполнить декларацию ЕНВД онлайн в 2017 году начиная с 1-го квартала 2017-го нужно по обновленной форме. Что нового в измененном отчете и какие имеются возможности сформировать его онлайн в 2017 году, читайте в этой статье.

Новая налоговая декларация на ЕНВД: что изменилось и как составить

Приказом ФНС России от 19.10.2016 № ММВ-7-3/574@ была введена обновленная форма декларации по ЕНВД. Изменения в ней понадобились в первую очередь из-за того, что законом от 02.06.2016 № 178-ФЗ были внесены поправки в подп. 1 п. 2 ст. 346.32 НК РФ.

Поправки в ст. 346.32 НК РФ устранили имевшуюся до этого некоторую «дискриминацию» в отношении ИП-работодателей на ЕНВД. С 01.01.2017 ИП на ЕНВД, выплачивающие зарплату наемным работникам, могут уменьшать причитающийся к уплате единый налог на суммы страховых взносов, уплаченных как за работников, так и за себя. Так же как это вправе делать, например, те ИП, которые находятся на УСН.

Напомним, что до 2017 года ст. 346.32 НК РФ содержала ограничение, не позволявшее ИП с наемными сотрудниками уменьшать сумму ЕНВД к уплате в бюджет на страховые взносы, уплаченные за себя.

Таким образом, в новой декларации по ЕНВД добавлены соответствующие новые формулы расчета для граф, в которых фиксируется сумма страховых взносов, принимаемых в уменьшение по налогу.

Помимо этого, внесены некоторые изменения в штрихкодирование бланка, а также в названия граф.

После внесенных изменений составление декларации ЕНВД следует производить:

- за 4-й квартал 2016 года — по «старой» форме, утвержденной приказом ФНС России от 04.07.2014 № ММВ-7-3/353@ (т. к. изменения действуют с 01.01.2017);

- за 1-й квартал 2017 года — уже по новой форме по приказу № ММВ-7-3/574@.

О том, как составить новую декларацию, поговорим далее.

Скачать бланк декларации за 2017 год или заполнить онлайн

Заполнить декларацию ЕНВД и подать ее в налоговую в 2017 году можно:

- на бумаге и сдать лично или через представителя;

- на бумаге и отправить по почте (отправлением с описью вложения);

- электронно и отправить через интернет.

Какой способ выбрать — решает сам составитель.

Скачать новый бланк декларации ЕНВД для дальнейшего заполнения и распечатки в бумажный формат можно на .

Для формирования электронного файла xml для отправки по электронным каналам связи потребуется специальная программа. Это может быть:

- Программа, предлагаемая порталом ФНС, — «Налогоплательщик ЮЛ». В ней содержится и пакет отчетов для ИП, в том числе на ЕНВД. Скачать последнюю версию программы или взять обновления можно на портале ФНС: https://www.nalog.ru/rn77/program//5961229/ .

- Программа из серии «1С: Предприниматель» — в ней тоже содержатся все необходимые обновления для формирования актуальной версии ИП-шных деклараций. Однако заметим — программа является платной.

- Программа оператора ЭДО — в системе оператора можно как загрузить готовый файл отчета из другой системы, так и заполнить вручную актуальную электронную форму. Данный способ также является платным, т. к. требует заключения договора с оператором ЭДО.

Отправить сформированную декларацию электронно можно:

- через сайт ФНС;

- через оператора ЭДО;

- посредством используемой программы 1С, если в ней имеется такая функция (в последних версиях официально приобретенных программ обычно имеется).

Образец заполнения декларации для ЕНВД на примере ИП без работников

Сам по себе существенных изменений не претерпел. Рассмотрим, как заполнить декларацию по ЕНВД - 2017 на примере ИП, у которого нет наемных сотрудников.

Наш ИП зарегистрирован в городе Мытищи МО и занимается частными грузоперевозками.

Принцип ввода данных в титульный лист остался прежним — в него вносится вся исходная идентификационная информация. В частности, код места учета, т. к. ЕНВД платится по фактическому месту ведения деятельности. ИП занимается грузоперевозками, то есть к конкретному месту, отличному от места жительства, не привязан. Поэтому ставит код 120. А если бы ИП, к примеру, владел помещением для оказания услуг на ЕНВД в другом районе Подмосковья, он должен был бы зарегистрироваться в ИФНС по месту, где находится помещение, и отчитываться туда, проставляя в декларации код 320 (по месту ведения деятельности).

Заполнение прочих разделов также существенно не изменилось. Брать корректирующие коэффициенты для правильного расчета налога следует:

- К1 — из соответствующего приказа Минэкономразвития. В 2017 году действует приказ от 03.11.2016 № 698.

- К2 — из решения местного муниципального органа власти по той местности, по которой уплачивается ЕНВД (в нашем примере это будет решение совета депутатов округа Мытищи «О ЕНВД для отдельных видов деятельности» от 20.10.2016 № 12/3).

ОБРАТИТЕ ВНИМАНИЕ! В 2017 году действует новый МРОТ — 7 500 рублей. Напомним, что для расчета ИП страховых взносов за себя имеет значение МРОТ, действительный на начало года. Поэтому введенный с 01.07.2016 новый МРОТ повлияет только на взносы ИП за себя начиная с 01.01.2017.

Причем повлияет в большую сторону. Настолько, что у нашего ИП, уплатившего эти взносы и поставившего их в вычет, не оказалось ЕНВД к уплате за квартал.

Нюансы определения величины физического показателя

Отдельно при заполнении декларации стоит остановиться на определении величины физического показателя, применяемой для расчета налоговой базы помесячно.

Показатель зависит от вида деятельности и «привязывает» величину налоговой базы к характеристикам осуществляемой деятельности.

Например, в приведенном примере наш ИП самостоятельно осуществляет перевозки на одном грузовом автомобиле. Соответственно, его физический показатель по виду деятельности — 1 (один грузовой автомобиль).

Для сравнения: если бы ИП начал перевозить пассажиров, физическим показателем служил бы уже не автомобиль, а количество посадочных мест в этом автомобиле. Например, 15. И тогда получились бы совсем другой расчет и другая величина налоговой базы по ЕНВД.

Подробнее о том, как определять физический показатель, прочтите: .

Итоги

Декларацию по ЕНВД в 2017-м можно сформировать и сдать как в бумажном виде, так и онлайн. Несмотря на то что форма декларации была изменена (с учетом изменений законодательства), порядок ее заполнения остался примерно тем же. И в бумажной форме, и в электронном виде следует внимательно подойти к таким моментам, как определение кода по месту учета (от него будет зависеть место сдачи и уплаты налога). А также следует правильно определить физический показатель ЕНВД при расчете налоговой базы.

И сегодня довольно важная тема налогообложения ЕНВД 2016, а именно статья об отчетности на налоге ЕНВД .

Как Вы наверное уже знаете отчетность на ЕНВД заключается в ежеквартальной сдачи декларации ЕНВД, именно о декларации ЕНВД 2016 года мы и поговорим .

Форма декларации ЕНВД для ИП и ООО 2016

Для начала давайте определимся о форме самой декларации ЕНВД для ИП и для ООО, думаю ни для кого не секрет, что нет отдельной декларации для организации или для предпринимателя.

Сдача отчетности ЕНВД и оплата налога в 2016

Здесь собственно ничего не поменялось:

- Отчетность ЕНВД за первый квартал – до 20 апреля 2016, оплата до 25 апреля 2016;

- Отчетность ЕНВД за второй квартал – до 20 июля 2016, оплата до 25 июля 2016;

- Отчетность ЕНВД за третий квартал – до 20 октября 2016, оплата до 25 октября 2016;

- Отчетность ЕНВД за четвертый квартал – до 20 января 2017 года, оплата до 25 января.

Заполнение декларации ЕНВД для ИП и ООО 2016

Теперь рассмотрим как правильно заполнять декларацию ЕНВД для предпринимателя:

Образец заполнения декларации ЕНВД для ИП 2016

Расписывать что, да как я по своему обычаю не буду и все мои комментарии и пояснения Вы сможете увидеть в видео для данной статьи.

А сейчас я выложу уже заполненный образец заполнения декларации ЕНВД для ИП:

Заполнение декларации ЕНВД для ИП (титульный лист)

Заполнение декларации ЕНВД для ИП (страница 2)

Заполнение декларации ЕНВД для ИП (страница 3)

Заполнение декларации ЕНВД для ИП (страница 4)

Вот так заполняется декларация ЕНВД для предпринимателя оказывающего услуги населению, как Вы наверное обратили внимание ИП работает один.

Теперь давайте рассмотрим похожую ситуацию, но уже с заполнением декларации ЕНВД для ООО в 2016 году:

Образец заполнения декларации ЕНВД для ООО 2016

Так же заполняем декларацию ЕНВД только с некоторыми изменениями:Заполнение декларации ЕНВД для ООО (титульный лист)

Заполнение декларации ЕНВД для ООО (страница 2)

Заполнение декларации ЕНВД для ООО (страница 3)

Заполнение декларации ЕНВД для ООО (страница 4)

Вот в общем-то можете на примере посмотреть, как заполняются новые декларации ЕНВД для ИП и ООО в 2016 году.

Все остальное смотрите в видео которое я запишу для статьи, я сделаю пояснения и комментарии. Как ни странно налоговые органы каждый диктует свои условия. У нас в ИФНС нет необходимости ставить прочерки в каждую ячейку.

Я специально взял готовые варианты, чтобы выявить некоторые моменты в особенностях заполнения деклараций ЕНВД в разных налоговых.

В настоящее время многие предприниматели для перехода на ЕНВД, расчета налога, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию , попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут . Все документы соответствуют действующему законодательству РФ.

На этом пожалуй все! Вопросы задавайте в комментарии или в мою