Как отразить в 1с 8.2 восстановление ндс. Бухучет инфо. Восстановление НДС с авансов выданных

В базе 1С 8.3 Бухгалтерия восстановление НДС отражается в регистрах учета НДС. Влияет на формирование Книги продаж и Книги покупок и образует бухгалтерские записи: Дт 19 Кт 68.

Восстановленную сумму входного НДС, ранее принятого к вычету, следует указать в Книге продаж. Для включения восстановленного налога в Книгу продаж служат счета-фактуры, по которым входной НДС был принят к вычету.

Для отражения операции по восстановлению НДС в 1С 8.3, следует зайти в меню Операции, затем в Регламентные операции по НДС:

Кнопка Создать – Восстановление НДС:

Восстановление НДС ранее принятого к вычету в 1С 8.3

Рассмотрим пример восстановления НДС в 1С 8.3 с товаров, которые использовались на непроизводственные нужды предприятия.

Допустим, организация провела торжественный вечер. Для этих целей использовалась посуда, купленная ранее. При покупке посуды с НДС, товар был оприходован на склад, оплачен, получен счет-фактура от поставщика и НДС предъявлен к вычету в 2015 году. То есть ранее в 1С 8.3 была сформирована проводка по НДС: Дт 68.02 Кт 19.3.

Для проведения вечера посуда была списана со склада: Дт 91 Кт 10.3. Это значит, что часть НДС с оприходованной ранее посуды следует восстановить, то есть вернуть в бюджет, так как этот товар не был использован в производственных целях.

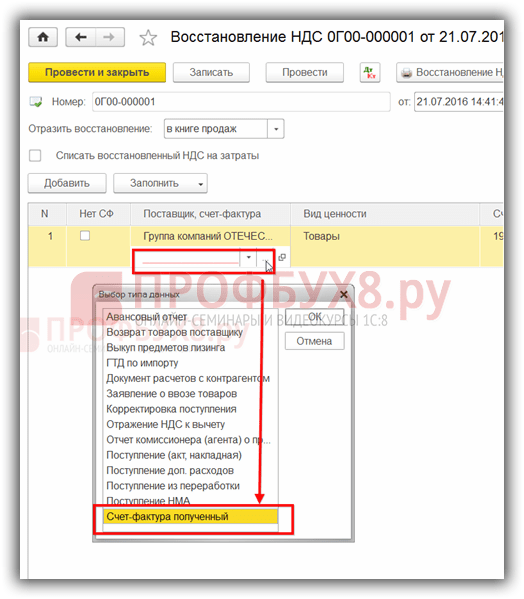

Прежде всего в 1С 8.3 делаем запись в операции по восстановлению НДС. Кнопкой Добавить выбираем поставщика данного товара:

и счет-фактуру, по которому был получен этот товар:

В 1С 8.3 открывается полный список всех полученных счетов-фактур от данного поставщика. Выбрав нужный счет-фактуру, добавляем его в список.

Далее заполняем все реквизиты. Сумму, по которой был восстановлен НДС, ставим вручную на основании Акта списания, то есть на какую сумму со склада была отпущена посуда. По примеру это 500 000 руб. Соответственно, НДС к восстановлению составит 90 000 руб.= 500 000 * 18%:

Если нет счета-фактуры, допустим, истек срок хранения, то записи в Книгу продаж можно внести по бухгалтерской справке с расчетом суммы НДС, подлежащей восстановлению.

В 1С 8.3 НДС может восстанавливаться по всем документам и операциям, приведенным в открывшемся перечне, при заполнении документа. Все операции записываются аналогично:

В результате образуется проводка:

Также следует восстанавливать НДС с ранее приобретенной либо построенной недвижимости, которая используется в непроизводственных целях. Механизм заполнения документа аналогичен выше приведенному примеру.

Восстановление НДС с авансов выданных

Как отразить восстановление НДС при зачете авансов, выданных поставщику в 1С 8.2 на примере рассмотрено в

НДС восстанавливается по авансам, по которым НДС был ранее предъявлен к вычету.

Допустим, при оплате авансовых платежей на предприятии применили вычет НДС, а поставщик уплатил или заявил сумму НДС с полученного аванса.

Для получения вычета основанием служит . Документ выписывается на размер оплаты. По факту отгрузки осуществляется восстановление сумм как у покупателя, так и у поставщика.

Если налогоплательщик не заявлял сумму НДС к вычету, то нет необходимости восстанавливать налог.

В том периоде, когда товар реально поступит и будет оприходован на склад, следует провести восстановление налога в сумме авансового платежа. После чего можно произвести вычет на основании счета-фактуры на поставку по соответствующей накладной.

Восстановление НДС с авансов полученных

При получении от покупателя аванса предприятие формирует счет-фактуру на аванс в двух экземплярах. Первый заносится в Книгу продаж, а второй – отдается покупателю.

Авансовый счет-фактура после отгрузки заносится в Книгу покупок, а новый документ следует отразить в Книге продаж как реализацию. Фактически производится восстановление суммы в периоде отгрузки.

Сумма полученного авансового платежа может не совпадать с фактически отгруженными материальными ценностями. Налогоплательщик разницу возвращает или оформляет новую счет-фактуру на аванс на размер превышения.

Как найти и исправить ошибки по НДС в 1С 8.3, механизмы проверок расчета НДС, как пользоваться сервисом 1С Сверка данных учета НДС рассмотрено в нашем видео:

Поставьте вашу оценку этой статье:

Структурировать современный документооборот целесообразно программами, позволяющими детально персонифицировать отчетности, реформирование, проводить операции без обращения к традиционной номенклатуре дел. Сложный вопрос решается через распространенное приложение.

Начало работы

Реформирование налога добавленной стоимости задокументировано приложением 1С 8.3 бухгалтерия 3.0 учет НДС регистрами учета, где можно найти записи в Книгах продаж, покупок, бухгалтерских отчетов Дт 19 Кт 68. Входной НДС принятый к вычету с восстановленной суммой документируется вышеуказанной Книгой продаж при участии счетов-фактур – входного НДС. Персонализация отражающая восстановление указана в интерфейсе Операции/Регламентные операции НДС/создать/восстановление.

Начало восстановления налога добавленной стоимости определяется с записи, операции программы. Когда приобретается, списывается товар, необходимо открыть приложение, выбрать поставщика, счет-фактуру через активную вкладку «Добавить». Дальше требуется идентифицировать фактический документ и приложить к списку – заполнить реквизиты. Указанную величину (сумму) – не возмещение НДС в 1С 8.3 бухгалтерия 3.0, а для реформирования нужно прописать, оперируя, допустим, Актом списания.

Заполнение аналоговых списков

Когда невозможно идентифицировать счет-фактуру (бывают объективные причины) допускается определение корректив на основе использования бухгалтерской справки, где указана сумма НДС, дальнейшего заполнения Книги продаж. Сформировать необходимую проводку можно по разным типам документов, когда запись актуальной информации осуществляется идентичным образом. Если программа интенсивно используется бухгалтером, перечень документооборота достаточно большой.

Если непроизводственная, недвижимость построена, приобретена, идентификация налога на добавленную стоимость проводится аналогично. Специфика ввода информации не отличается. Восстановление, проверка НДС в 1С 8.3 бухгалтерия 3.0 возможна с выданных авансов. Если налог был предъявлен к вычету раньше, фактура реформируется по авансам. Вычет можно получить, используя счет-фактуру размера оплаты. Реформирование сумм: поставщика, покупателя осуществляется по факту отгрузки. При неверном заполнении, ошибки можно всегда исправить.

В данной статье мы пошагово рассмотрим, как отражается НДС при покупке каких-либо товаров, его и проверку на корректность ранее введенных данных.

Самым первым документом в цепочке по отражению НДС в 1С 8.3 в нашем случае будет являться .

Организация ООО «Конфетпром» приобрела на базе «Продукты» 6 различных номенклатурных позиций. Для каждой из них указана ставка НДС в размере 18%. Так же здесь отражена полученная сумма данного налога.

После проведения документа сформировались движения по двум регистрам: «Бухгалтерский и налоговый учет», а так же регистр накопления «НДС предъявленный». В итоге сумма НДС по всем позициям составила 1306,4 рублей.

После того, как мы провели документ покупки товаров с базы «Продукты», необходимо . Для этого введите его номер и дату в соответствующие поля. После этого нужно нажать на кнопку «Зарегистрировать».

Все данные в созданной счет-фактуре заполнились автоматически. Обратите внимание, что в нашем случае установлен флаг «Отразить вычет НДС в датой получения». В противном случае налоги будут учитываться при формировании записей книги покупок одноименным документом.

После проведение наша счет-фактура создала движения во всех необходимых регистрах на сумму 1306,4 рублей.

Проверка корректности данных

Несмотря на то, что большую часть данных программа рассчитывает и формирует автоматически, ошибки не исключены.

Конечно же вы можете вручную проверять данные в регистрах, устанавливая соответствующие отборы, но можете воспользоваться и специальным отчетом. Он называется «Экспресс-проверка».

В открывшейся форме укажем, что проверять данные нам необходимо по организации ООО «Конфетпром» за июль 2017 года. Период вы можете указать любой, не обязательно в пределах месяца.

На рисунке выше вы можете увидеть, что в некоторых разделах последняя колонка выделяется красным фоном. Так же там написано количество обнаруженных ошибок.

В нашем примере видно, что программа нашла ошибку в ведении книги покупок по налогу на добавленную стоимость. При раскрытии группировок мы можем получить дополнительную информацию по причине ошибок.

Корректировка НДС

При работе с 1С Бухгалтерия 8.3 не редки случаи, когда нужно изменить документ поступления «задним числом». Для этого случит корректировка поступления, которая на основании его и создается.

По умолчанию документ уже заполнен. Обратите внимание, что мы будем восстанавливать НДС в книге продаж. Об этом свидетельствует соответствующий флаг на вкладке «Главное».

Перейдем на вкладку «Товары» и укажем, какие изменения в первоначальное поступление нужно внести. В нашем случае количество купленных конфет «Ассорти» изменилось с четырех на пять килограмм. Эти данные мы ввели во второй строке «после изменения», как показано на изображении ниже.

Корректировка поступления, так же как и само первоначальное поступление произвело движения по двум регистрам, отразив в них только внесенные изменения.

В связи с тем, что килограмм конфет «Ассорти» стоит 450 рублей, НДС по нему составил 81 рубль (18%). Именно эти данные и отражены в движениях документа.

Занимаясь предпринимательской деятельностью, организация сталкивается с тем, что необходимо произвести восстановление НДС, ранее принятого к вычету. Порядок восстановления налога зависит от вида актива .

Когда же налогоплательщик должен восстановить НДС?

Восстановление НДС — это ряд действий, в результате которых ранее принятая к вычету сумма НДС будет вновь начислена к выплате. Если говорить языком бухгалтерских проводок, то НДС возвращается на Кредит 68 счета.

Необходимость восстановления НДС, ранее принятого к вычету, обязывает предприятие к ряду поэтапных действий. Для этого необходимо:

- провести инвентаризацию активов;

- определить общую стоимость активов, по которым нужно сделать восстановление НДС;

- сформировать нужные проводки и документацию (бухгалтерскую справку);

- подать декларацию за квартал с данными о восстановленном налоге;

- уплатить НДС в бюджет.

Когда предприятием или предпринимателем приобретается товар, то он принимает к вычету предъявленный НДС. При создании определённых условий НДС необходимо восстановить к уплате.

Что за операция — восстановление НДС? Это те бухгалтерские действия, при которых ранее принятый к вычету НДС восстанавливается для уплаты в бюджет. Поводы это сделать прописаны в ст.170 НК.

Очень подробно про операцию восстановления налога рассказывается в этом видео:

Когда восстанавливается НДС

Ситуации, когда необходимо восстановить НДС, как уже отмечалось, прописаны законодательно. Существуют несколько причин, когда это необходимо:

- При передаче имущества в качестве вклада в уставной капитал. На основании договоров товарищества, паевых взносов.

- При дальнейшем использовании приобретённых товаров, то есть перепродаже.

- Продажа товаров или имущественных прав, расторжение договоров.

- Перечисление авансов.

- Для изменения стоимости товаров в меньшую сторону.

- При переходе на УСН.

- Для получения от государства различных субсидий, уплата налога при импорте.

Иных случаев для восстановления НДС нет. Перечень утвержден в НК ст.170.

Период, в течение которого НДС подлежит восстановлению, составляет три месяца. В отчетном периоде , в которой указана сумма восстановленного налога. В проводках он относится к прочим налогам.

Отражается он и в книге продаж. Сумма восстановленного НДС берётся из счёта-фактуры и регистрируется в этой книге.

При совершении данной операции поставщик составляет корректировочный документ (счет-фактуру), который и является основанием для занесения в журнал продаж. Также основанием может быть и первичная документация, в которой отражено изменение стоимости.

Проводки по восстановлению НДС

Приведем пример, когда компания передает ТМЦ в уставной капитал компании партнёру. Для восстановления НДС бухгалтер делает следующие проводки:

Очень часто организации-налогоплательщики сталкиваются со списанием товара. Это может быть или брак продукции, или порча. Как и любая другая операция, списание подлежит документальному оформлению. И с него полагается произвести восстановление НДС при списании товара.

НДС при списании товара

Сам факт списания оформляется документально. В программе 1С имеется документ «Списание ТМЦ». Но при формировании этого документа также имеются свои нюансы.

- Товар, подлежащий списанию, уже оплачен.

- Сумма НДС по списанному товару была уплачена в бюджет.

На основании ст.146 НК списание товара не является убытком и, соответственно, не облагается НДС.

В данной ситуации товар не был реализован, а подлежал списанию, значит, НДС подлежит восстановлению в том периоде, когда произошло само списание.

Вопрос, когда нужно восстанавливать НДС при списании и нужно ли вообще? ФНС однозначно утверждает, что нужно. Если товар перестаёт использоваться для хозяйственной деятельности, независимо от причин, по которым это произошло, налог необходимо восстановить.

Сам просроченный товар уже не используется по прямому назначению. Его возможно продать по сниженной цене или утилизировать.

Пример списания товара

Например:

В апреле 2014 года у компании ООО «Весна» испортился товар на сумму 50 000 рублей. Продукты учитываются со стоимостью НДС. Тогда компания решила списать испорченный товар.

В бухгалтерском учёте списанный товар, его себестоимость отражается по Дт. счёта 19 и относится к прочим расходам.

Законом запрещается продавать просроченный товар или изготавливать из него другую продукцию. Он подлежит обязательной утилизации.

Зачастую порча, утеря, брак или просрочка товара не является основанием для восстановления НДС. В ст.170 НК прописаны случаи, когда сумма НДС подлежит восстановлению.

Но брак и порча не относятся к таким вариантам. В судебном порядке возможно потребовать восстановление НДС, если цена вопроса велика. Только так можно отстоять свои права на восстановление НДС.

Изображены на данной иллюстрации:

В первом случае «восстанавливается» НДС, ранее уплаченный в бюджет, т.е. нам возвращается сумма НДС.

Во втором случае мы должны заплатить налог, ранее предъявленный к возмещению.

В обоих случаях употребляется один и тот же термин, но на практике он имеет два прямо противоположных значения.

Особенно наглядно это видно при анализе НДС с полученных и уплаченных авансов.

Когда мы получаем аванс от покупателя, возникает обязательство в уплате НДС с этой суммы. После реализации товара мы также обязаны заплатить НДС. Чтобы не платить один и тот же налог два раза, первый платеж мы можем предъявить к возмещению, т.е. «восстановить».

Аналогичная ситуация, но с обратным знаком, образуется, когда мы платим аванс поставщику. Мы имеем право предъявить НДС с уплаченного аванса к возмещению, тем самым уменьшив общую сумму налога. Но в дальнейшем после получения товара сумму НДС придется вернуть в бюджет (чтобы не предъявлять одну и ту же сумму к возмещению два раза).

Обе ситуации автоматизированы в программе 1С 8.3.

Первый вариант восстановления НДС в 1С

Рассмотрим вариант с авансом от покупателя (рис.1.).

Программа 1С сама определяет полученную сумму как аванс и формирует соответствующие проводки (рис.2).

Проводку на счета учета НДС формирует счет-фактура на аванс (рис.3). Заметим, что счета-фактуры на аванс можно выставить как в момент получения денежных средств на расчетный счет, так и в конце месяца .

При реализации сумма аванса автоматически сторнируется (рис.4)

Счет-фактура на реализацию проводок не делает, но формирует движения в других регистрах, которые нужны для дальнейшей работы с НДС (рис.5).

«Восстановление» НДС происходит в документе « » (рис.6)

Получите 267 видеоуроков по 1С бесплатно:

Закладка «Полученные авансы» в 1С 8.3 заполняется автоматически и содержит все суммы для «восстановления» НДС по ранее полученным авансам (проводки — на рис.7).

Итоговую картину можно увидеть в отчетах « » и «Книга покупок».

Книга продаж в 1С (рис.8) содержит две записи по контрагенту «Ахиллес». Одна запись – на аванс (от 10.01.2016), вторая — на реализацию (от 26.01.2016).

В книге покупок также есть запись по этому контрагенту. Она компенсирует запись на аванс в книге продаж. Все три записи на одну и ту же сумму (7 627 руб. 12 коп.).

В результате заплатить в бюджет придется только один раз.

Проверим, что счет 76.АВ закрыт (рис.10).

Восстановление НДС с авансов поставщиков

Аналогично в 1С 8.3 Бухгалтерия восстанавливается НДС с аванса поставщику.

Цепочка документов будет выглядеть следующим образом:

- Счет-фактура от поставщика на аванс

- Счет-фактура поставщика

В отличие от первого варианта, «восстановление НДС» произойдет в документе «Формирование записей книги продаж» (рис.11).

Две записи (на аванс и на поступление) будут сформированы в книге покупок (рис.12).

«Восстанавливающая» запись появится в книге продаж (рис.13).

Учет НДС с авансов поставщикам ведется на счете 76.ВА. Сальдо по нему также следует проверить (рис.14).

Есть еще ряд моментов, когда приходится восстанавливать НДС. Например, когда продукция, предназначенная для реализации по ставке 18%, была продана в розницу, то есть без НДС. В этом случае НДС по используемым при производстве материалам нужно восстановить, т.е. вернуть в бюджет. Уплачивать НДС придется и в случае, когда счет-фактура поставщика признан налоговой инспекцией не действительным или утерян. Возникают и обратные ситуации, в которых организация имеет право возместить ранее уплаченный НДС.