Иностранца резидента. Кто такой резидент и где ещё встречается это слово

В официальных документах Российского законодательства часто встречаются слова «резидент» и «нерезидент». Некоторые ошибочно считают, что понятия «резидент» и «гражданин» обозначают одно и то же. Это не так. Можно быть гражданином страны и не быть ее налоговым резидентом. И наоборот — резидент может не быть гражданином России.

Статья 11 Налогового кодекса России определяет, что налоговый резидент РФ — это физическое лицо, которое выполняет все требования налогового законодательства нашей страны. К налоговым резидентам относятся следующие категории налогоплательщиков:

- граждане Российской Федерации, зарегистрированные по месту жительства или месту пребывания в нашей стране (кроме живущих постоянно за рубежом);

- иностранцы, имеющие разрешение на постоянное пребывание в России (выдается работниками министерства внутренних дел);

- иностранные граждане с видом на жительство в Российской Федерации;

- иностранные работники, заключившие срочный трудовой договор с организацией, осуществляющей свою деятельность на территории России. Срок этого договора должен превышать 183 дня.

Таким образом, можно сделать вывод, что резидентом становится любое физическое лицо, проживающее и получающее доходы на территории России в течение 183 дней непрерывно в течение 12 месяцев. Существует исключение, когда этот период может прерываться без потери статуса резидента:

- если резидент выезжает за пределы нашей страны для лечения на срок не более 6 месяцев;

- выезд за границу на учебу сроком не более полугода.

Нерезидентом может стать и гражданин России, если он постоянно проживает в другом государстве.

Налогообложение резидентов РФ

Российским налоговым законодательством предусмотрена единая ставка налога на доходы физических лиц:

- для резидентов она составляет 13 процентов;

- нерезиденты оплачивают 30 процентов от дохода.

Разница в процентах существенная, а в цифрах выглядит очень внушительно.

Пример 1. Месячный доход физического лица составил 25 000 рублей в месяц. Резидент РФ заплатит в бюджет от этой суммы 3250 рублей (25 000 * 0,13 = 3250). И это в том случае, если он не имеет никаких льгот по налогообложению. При наличии стандартных налоговых вычетов сумма будет еще меньше.

Налог для нерезидента составит с этой же суммы дохода уже 7 500 рублей (25 000 * 0,3 = 7 500). И никакие льготные скидки ему не предоставляются. Разница в сумме налога составила 4250 рублей (7 500 - 3 250 = 4 250) в месяц. За год набегает очень приличная сумма.

Граждане России, постоянно проживающие и зарегистрированные на территории страны, являются налоговыми резидентами, если фирма их работодателя также является резидентом — зарегистрирована на территории Российской Федерации. НДФЛ резидентов РФ предусматривает ряд льгот:

- стандартные налоговые вычеты на самого налогоплательщика;

- вычеты на детей налогоплательщика: на первого и второго ребенка — 1 400 рублей в месяц, на третьего и последующих — 3 000 рублей ежемесячно.

Пример 2 . Синицина Ирина Сергеевна работает постоянно на фабрике в Московской области. Она гражданка России, зарегистрирована по месту жительства в поселке, где расположена ее фабрика. У нее двое несовершеннолетних детей. За месяц Ирина Сергеевна заработала 50 000 рублей.

На нее распространяется налогообложение резидентов РФ: 50 000 - 1 400 (вычет на первого ребенка) - 1400 (вычет на второго ребенка) = 47200 * 0,13 (процент налога на доходы для резидентов) = 6 136 рублей (налог на доходы с резидента РФ). Физические лица, не являющиеся резидентами РФ, с такого же дохода заплатят 15 000 рублей налога: 50 000 * 0,30 (процент налога на доходы для нерезидентов) = 15 000.

Подтверждение статуса резидента РФ

Чтобы пользоваться налоговыми льготами, надо убедиться в том, являетесь ли вы налоговым резидентом РФ, отвечает ли ваш статус всем тем условиям, которые необходимы для резидента. Налоговый резидент РФ — это законопослушный плательщик налога на доходы в казну нашей страны.

Если вы работаете по трудовому договору, то бухгалтер, оформляя справку , подтверждает, что в отчетный период вы являлись резидентом РФ, поэтому налоговая ставка НДФЛ составляет 13%. То есть, в большинстве случаев при получении налоговых вычетов вам не надо самостоятельно запрашивать подтверждение статуса резидента.

Налогоплательщикам, не являющимся гражданами России, а также некоторым категориям работников с российским гражданством, приходится получать подтверждение статуса резидента РФ.

Чтобы подтвердить статус налогового резидента РФ, необходимо обратиться в налоговую службу. Для этого надо составить заявление. Законом не предусмотрена специальная форма такого заявления, но перечень основных данных, которые надо отобразить в этом документе, всё же имеются:

- кто просит выдать подтверждение (фамилия, имя, отчество полностью);

- точный адрес заявителя;

- год, за который требуется выдать подтверждение;

- ИНН заявителя;

- перечень прилагаемых к заявлению документов;

- способ контакта (телефон, электронная почта).

Вместе с заявлением необходимо представить копии трудового договора, документа, удостоверяющего личность заявителя. Предоставляется также таблица расчета времени нахождения заявителя на территории России (не менее 183 дней) с подтверждающими документами:

- табель учета рабочего времени;

- копии авиабилетов или других проездных документов;

- справка с места работы и некоторые другие документы.

На рассмотрение заявления о выдаче подтверждения законом отводится 30 календарных дней. Но надо учитывать, что налоговая служба может выдать подтверждающий документ за текущий год не ранее 3 июля этого же года, когда подтвердится 183-дневный срок пребывания заявителя на территории России.

Международное право широко использует в своей работе понятие "налоговый резидент". НК РФ содержит достаточно полные разъяснения по данному термину. В положениях также закреплены права и обязанности для данной категории. Далее в статье более подробно разберем, что такое налоговый

Терминология

Налоговые резиденты Российской Федерации - это физические либо юридические лица, зарегистрированные на ее территории. Данное понятие закреплено также в законах, регулирующих операции с валютой, в ряде международных соглашений. Согласно каждому из нормативных актов, регулирующих деятельность рассматриваемых лиц, указывают на то, что налоговые резиденты Российской Федерации - это субъекты, наделенные определенными обязанностями и правами. Однако в некоторых случаях определение существенно отличается от его области применения.

Классификация

Отчисление установленных выплат в бюджет каждой из стран осуществляется в рамках внутренних документов в сфере соответствующего законодательства. Налоговые резиденты Российской Федерации - это, прежде всего, физические лица, проживающие на ее территории большую часть календарного года (более 6 месяцев). Отдельное обоснование законодательство использует для людей, финансовые или жизненные интересы которых неразрывно связаны с территорией страны. Также существует ряд иных критериев (исключений), не противоречащих нормативным актам государства, в рамках которых гражданин может получить статус налогового резидента РФ. Отдельно определяются условия для юридических лиц. малого предпринимательства при определении категории учитывает место регистрации или возникновения бизнеса, расположение главного управляющего офиса и прочие критерии. Лицо (физическое или юридическое) обязано осуществлять выплаты в бюджет со всех своих доходов, поступающих как из внутренних, так и из внешних источников. Ставка и порядок уплаты определены законодательными актами государства. Нерезиденты выплачивают налог с доходов, полученных из источников, находящихся на территории страны.

Международное законодательство

В результате расхождения в разных странах основных критериев, согласно которым определяется резидент или не резидент, довольно часто наблюдается спорная ситуация. При этом физическое или юридическое лицо одновременно признается обязанным осуществлять выплаты в бюджет разных стран. Лицу, признанному резидентом в нескольких государствах, приходится в рамках законодательств этих стран решать спорные ситуации, возникающие в процессе одновременного двойного (тройного и так далее) налогообложения по своему доходу. Ставки и условия при этом регламентируются в соответствии с законами каждой страны. Определение понятия "резидент", используемого в не всегда совпадает по смыслу с понятиями, применяемыми в других видах права (торговом, гражданском, валютном).

Налоговые резиденты в Российской Федерации

Это понятие в настоящее время предусматривает постоянное проживание на территории государства не меньше 183 дней в течение 12 месяцев, следующих один за другим. При этом период пребывания физического лица в стране не прерывается на срок его выезда за пределы страны для прохождения обучения или лечения (до 6 месяцев). Присвоение каждому резидент (не резидент) устанавливает его обязанности по выплате налога в бюджет со своего дохода, влияет на виды и методы отчислений.

Виды ставок

Выплаты 13% годовых в соответствии с 224 статьей отечественного Налогового Кодекса применяются ко всем резидентам (физическим лицам) - гражданам страны - при исчислении выплат с общего дохода. Для тех, кто не относится к этой категории, величина отчисления составляет 30%. Существует ряд исключений из общих правил. Например, при заключении трудового контракта на срок более 183 дней к гражданину иностранного государства может применяться ставка, равная 13%. Однако в случаях, когда работник уезжает до истечения указанного периода, а выплаты за истекшее время составляли тот же процент, исчисление признается неправильным. В этом случае на работодателя накладывается штраф.

Выплаты с доходов для иностранных переселенцев

Согласно НК РФ, любая прибыль, полученная резидентами или нерезидентами, на территории страны в обязательном порядке облагаются по соответствующей ставке. Переселенцы, приехавшие на территорию государства из другой страны, согласно части 23 статьи 207 Кодекса, автоматически оказываются нерезидентами. К этой категории они относятся на срок до 6 месяцев включительно с момента въезда. Аналогичный статус присваивается и гражданам РФ, место постоянного проживания которых расположено за границами государства. В этом случае они считаются иностранцами. Лица, в силу особых обстоятельств получившие гражданство Российской Федерации в срок 3 месяца, также в рамках законодательства остаются нерезидентами. Они относятся к этой категории до момента превышения их срока пребывании в стране более чем на 183 дня. В данном случае для всех вышеперечисленных групп, независимо от наличия у них гражданства РФ, будет действовать налоговая ставка в размере 30% от

Индивидуальные ставки на прибыль иностранных граждан

Исключением являются следующие нерезидентов, не облагаемые 30 %:

- Дивиденды, полученные от участия на праве доли в работе российской организации. Они рассчитываются по ставке в размере 15%.

- Трудовая деятельность, облагаемая 13% .

- Работа, требующая высокой квалификации. В рамках ФЗ от 25 июля 2002 года, регулирующего пребывающих на территории РФ, такая деятельность облагается по специальной ставке 13%.

Для всех переехавших в страну и имеющих здесь доход, вменяется выплата 30% от прибыли. Данное условие действует до достижения ими статуса резидента РФ. Согласно нормативным актам, на 184-й день пребывания гражданина на территории государства соответствующим органом должен быть в обязательном порядке сделан перерасчет ставки за текущий период.

Возврат переплаты по отчислению на доходы физических лиц

При получении статуса резидента РФ производится перерасчет исчисленного налога за текущий период. В этом случае осуществляется возврат излишне уплаченных в бюджет страны денежных средств. До 31 декабря 2010 года данное обязательство лежало на работодателе. С 01 января 2011 года эта функция перешла к налоговому органу, в котором лицо состоит на учете по месту своего фактического проживания. Перерасчет и возврат средств происходит на основе поданной гражданином декларации. Кроме того, должна быть предоставлена справка налогового резидента. Она подтверждает переход лица в данную категорию.

Бумаги, необходимые для перерасчета

Основным документом, который должны подавать налоговые резиденты Российской Федерации, - это декларация, составленная по форме 3-НДФЛ. Для осуществления перерасчета лицо предоставляет сведения, подтверждающие его переход в другую категорию. Комплект документов подается в налоговую инспекцию по месту регистрации.

Подтверждение статуса налогового резидента РФ

Работодатель на практике не имеет возможности проверить, к какой категории относится его сотрудник. Не имея специальных возможностей, практически невозможно установить срок проживания человека на территории государства за последние 12 месяцев. Работодатель может попросить сотрудника написать заявление о том, что его можно считать налоговом резидентом Российской Федерации. При этом в документе указывается, что он прожил, в соответствии с отечественным законодательством, шесть месяцев в стране из последних 12. В таком случае наниматель снимает с себя всю ответственность перед налоговыми органами за возможное предоставление некачественной информации, на основе которой рассчитывается величина отчисления с дохода. Таким образом, работник подтверждает и отвечает за достоверность предоставленных сведений. В случае обмана гражданин может подвергнуться серьезным взысканиям.

В настоящее время налоговыми органами, таможенной и миграционной контрольной службами ведется разработка общей единой базы учета всех лиц, пересекающих границу Российской Федерации и дальнейшего отслеживания их проживания на территории государства. Однако рядовому нанимателю сложно получить доступ к таким данным, поэтому он вынужден ориентироваться только на заявления работника.

Несколько лет назад, закончив институт по специальности «финансы и кредит», я устроилась работать бухгалтером. Опыта в этой сфере было не очень много, поэтому, ошибки и неточности, периодически мною допускаемые, были достаточно серьезными.

Пробелов в знаниях тоже было предостаточно и одним из существенных моментов стало незнание, кто такие резиденты и нерезиденты в налоговом законодательстве. Пришлось внимательно разбираться в этом вопросе и сегодня я расскажу вам уже из собственного опыта, как определить статус налогоплательщика, в чем заключаются отличия этих понятий и каким образом выбор одного из них, может повлиять на оформление налоговой отчетности и формирование обязательных платежей.

Вышеупомянутые термины достаточно известны многим россиянам и гражданам других стран, однако, использоваться они могут в разных сферах. Речь идет о таких направлениях:

- налоговая сфера, где статус налогового резидента или нерезидента указывает на источник получения доходов: в государстве или за пределами страны. С учетом этой характеристики в дальнейшем определяются и ставки налогообложения;

- валютная сфере, где речь идет об установлении контроля над проводимыми операциями. Резиденты, в этом случае обязаны подчиняться определенным правилам и сдавать соответствующую отчетность в рамках действующего регламента;

Следует также отметить, что терминология присутствует и в других сферах, к примеру, при разрешении вопросов о наследовании имущества. В этой связи, чтобы уметь в правильном ключе трактовать данные понятия, необходимо четко понимать, в чем заключается разница между понятиями «резидент РФ» и «нерезидент».

В чем разница между понятиями?

Какие мысли посещают человека, впервые столкнувшегося с обозначенными терминами, и далекого от юридической, налоговой или финансовой сфер? Возникает вполне закономерный вопрос что это такое и по какому принципу следует различать оба понятия.

При первом рассмотрении понятия, может сложиться впечатление, что резидент страны – это просто житель, имеющий официальный гражданский статус, а вот нерезидент – это иностранец. Конечно, доля правды в этом есть, однако, по сути, такая трактовка не вполне правильная. Прежде всего, основным критерием для оценивания термин является период нахождения гражданина внутри РФ и за пределами страны.

Если обратиться к валютной сфере, то в группу резидентов входят лица, имеющие статус:

- граждане РФ, которые постоянно проживают на территории страны;

- иностранцы и лица без гражданского статуса, которые постоянно находятся в пределах государственных границ.

Все остальные участники различных валютных операций, будут считаться нерезидентами. В налоговой сфере все происходит аналогично. Если человек проживает в стране не меньше 183 суток в течение года, то он получает статус резидента. Командировки военнослужащих или госслужащих на любой период времени за пределы государства, не являются причиной потери данного статуса. Все остальные лица входят в группе нерезиденты.

Как определить, какой статус имеет конкретное лицо?

Стоит отметить, что даже одного месяца достаточно, чтобы статус налогоплательщика поменялся. Для этого достаточно выехать за пределы государства или вернуться назад в страну. Впрочем, никаких указаний в действующем законодательстве в отношении того что придется отсылать уведомление в ИФНС о смене статусу, не существует.

Важным моментом является еще и то, что гражданство никак не влияет на определение данного статуса. В отдельных случаях, правда, предусмотрено, что даже если гражданин покидал пределы страны на длительное время, этот период в учет не принимается. Речь идет о следующих моментах:

- человек покидал РФ на срок не более полугода для прохождения лечебного курса;

- гражданин проходил обучение в течение полугода в другом государстве;

- налогоплательщик числился как откомандированный для добычи нефти и газа за пределами своей страны.

Некоторые нюансы по определению статуса, могут возникнут в том случае, когда человек желает эмигрировать из России и продает собственное имущество. Фактически такие лица уже не являются резидентами, хотя формально, продолжают ими считаться. Им необходимо будет уплатить НДФЛ и вот здесь размер платы зависит от статуса. Дело в том, что по ставке 13% платят резиденты, а вот по ставке в 30% уже нерезиденты.

Зачем нужно подтверждать статус и как это происходит?

Подтверждение официального статуса налогоплательщика не является обязательных условием, однако, предоставление необходимых документов может стать основанием для существенного снижения налогового бремени. Особенно актуальная предоставляемая возможность в том случае, когда гражданина является налогоплательщиком сразу в нескольких странах.

Порядок подтверждения достаточно простой и требует подготовки документации, подтверждающей тот факт, что в течение 183 суток в году, человек проживал на территории государства. Все документы передаются в ИФНС.

Заключение

Такие понятия, как «резидент» и «нерезидент» оказывают серьезное влияние на определение уровня налоговой ставки. Для первой группы налогоплательщиков такие показатели существенно снижены, а вот обладатели второго статуса обязаны уплачивать начисленные взносы и налоги по повышенным ставкам.

В большинстве стран отношения между государством и налогоплательщиками строятся на основе резидентства. По этому принципу все налогоплательщики отдельного государства делятся на резидентов и нерезидентов.

Физические лица в статусе резидента

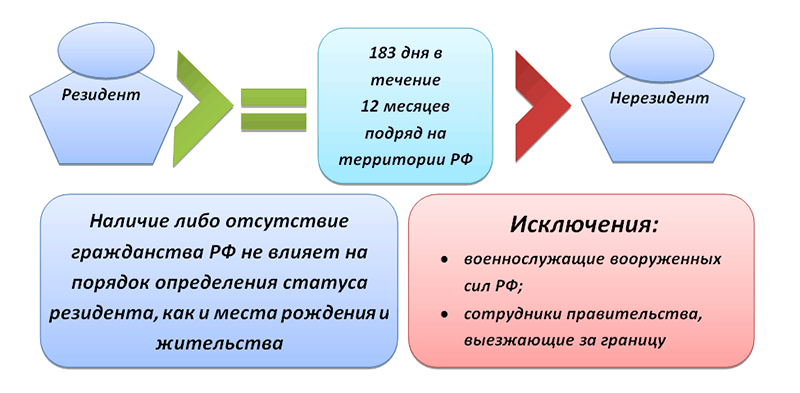

Если физлицо находится на территории России минимум 183 календарных дня в течение 12 месяцев, следующих подряд, его можно назвать резидентом РФ. Эти 183 дня необязательно должны идти последовательно. Есть исключения, когда пребывание вне страны не делает лицо нерезидентом:

- если физическое лицо отсутствовало в стране по причинам прохождения лечения, обучения или исполнения за границей обязательств по трудовому договору;

- если российский военнослужащий несет воинскую обязанность за границей или сотрудник органов власти в командировке за пределами РФ;

- если международный договор устанавливает другой порядок определения резидентства, то применяется его положение, так как его юридическая сила выше.

При отсутствии в стране в течение 183 и более дней за последний год физическое лицо считается нерезидентом. Статус резидента подтверждается сведениями из табеля учета рабочего времени, копиями страниц паспорта с отметками о пересечении границы, документы о регистрации по месту жительства, данными миграционных карт.

По закону гражданство лица не имеет значения для признания резидентом. Им можно признать лицо без гражданства или иностранного гражданина. ИП получают резидентство, если уплачивают российские налоги и зарегистрированы в органах ФНС России.

Юридические лица — резиденты

Резидентство юридического лица определяется принадлежностью к налоговой системе РФ. Юрлицо должно состоять на учете в соответствующих органах и уплачивать налоги в бюджет. Для присвоения этого статуса учитывайте место регистрации фирмы, месторасположение управляющего органа и место деятельности. Юридическим лицом — резидентом РФ считаются:

- организации, зарегистрированные в России;

- иностранные организации в соответствии с международным договором;

- международные организации, головной офис которых располагается в России, и управление осуществляется с территории РФ.

Если юрлицо ведет деятельность в России, но при этом создано и зарегистрировано за границей, оно не может быть резидентом.

Статус налогового резидента и его особенности

От того, является ли лицо резидентом страны, зависит, в какой стране оно будет платить налог на доходы и какие правила налогообложения будут для него применяться. Статьи 207, 209, 210 и 224 Налогового кодекса регулируют вопросы резидентства в России.

Резидент РФ обязан декларировать все доходы, в том числе полученные за пределами страны и уплачивать с них налоги; налоговая база рассчитывается как сумма всех доходов облагаемых налогом, за исключением сумм положенных налоговых вычетов. Сумма налога для резидента исчисляется нарастающим итогом с начала года по итогам каждого месяца. Нерезидент уплачивает налог только с тех доходов, которые получены на территории России; налоговый вычет не предоставляется. Сумма налога для нерезидента исчисляется отдельно по каждой сумме начисленного дохода (за месяц).

Налог на доходы резидентов и нерезидентов

От налогового статуса физлица зависит ставка НДФЛ, по которой облагаются получаемые доходы. По статье 224 Налогового кодекса резидент РФ уплачивает стандартный НДФЛ по ставке 13%. Для лиц нерезидентов пункт 3 статьи 224 устанавливает специальную ставку НДФЛ 30%, которая может быть снижена при определенных условиях:

- если нерезидент получил в качестве дохода дивиденды от вложений в российские организации, ставку налога можно снизить до 15%;

- для особых категорий нерезидентов налоговая ставка составляет 13%.

Смена статуса налогового резидента

В течение года физическое лицо может изменить свой статус. Каждый раз, когда выплачивается доход, уточняйте статус сотрудника, чтобы не удерживать с него лишнюю сумму налога. Для этого каждый месяц при начислении зарплаты проверяйте, сколько времени работник провел на территории России в течение предшествующих 12 месяцев. Дополнительно по итогам налогового периода (календарного года) уточните статус работника и при необходимости сделайте перерасчет НДФЛ за год.

Если лицо получает резидентство, у него возникает возможность возвратить сумму переплаты по НДФЛ, накопленную в текущем календарном году (с 1 января). Работодатель должен провести перерасчет НДФЛ по ставке 13% с начала года и зачесть излишне уплаченную сумму налога. Если до конца года зачесть всю сумму переплаты невозможно, сотрудник может подать заявление в налоговый орган, чтобы налоговая провела перерасчет и вернула излишне уплаченную сумму. Для этого необходимо предоставить справку 2-НДФЛ, декларацию и документ, подтверждающий резидентство.

При утрате сотрудником в течение года резидентства страны, с начала текущего года производится перерасчет НДФЛ по ставке 30% без предоставления налоговых вычетов. При начислении зарплаты, помимо налога необходимо удерживать сумму долга с начала года (но не более 50% от зарплаты). Если год уже закончился нужно подать в органы ФНС справку 2-НДФЛ по ставке 30% и передать долг на взыскание в налоговый орган. Во избежание этого можно договориться с работником о внесении наличных средств и за их счет погасить задолженность по налогу.

Ведете работу с налоговыми резидентами и нерезидентами? В течение месяца в сервисе Контур.Бухгалтерия можно бесплатно, легко и быстро формировать и отправлять декларации, вести учет и начислять зарплату.

Налоговый резидент – любое лицо, которое по законодательству государства подлежит в нем налогообложению на основе своего местожительства, своего постоянного местопребывания, места своей регистрации в качестве юридического лица, места нахождения своего руководящего органа или иного аналогичного критерия.

Для налоговых резидентов своей страны, государства устанавливают одни правила налогообложения, а для нерезидентов несколько иные.

В Российской Федерации налоговыми резидентами признаются физические лица и организации.

Налоговый резидент РФ -

В целях исчисления налога с доходов физических лиц налоговые резиденты - это граждане, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Если гражданин выехал за границу для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья, то период его нахождения в РФ не прерывается.

Также независимо от фактического времени нахождения в РФ налоговыми резидентами признаются российские военнослужащие, проходящие службу за границей, и сотрудники органов госвласти и местного самоуправления, командированные на работу за пределы РФ.

Отсчет 183 дней начинается с даты пересечения границы РФ.

Следовательно, лица, которые находятся на территории РФ менее 183 календарных дней в течение 12 следующих подряд месяцев, не являются налоговыми резидентами РФ. Это могут быть, например, иностранные туристы, приезжающие в Россию на отдых и экскурсии, студенты, приезжающие на учебу, лица, приезжающие на работу в РФ, и др. При этом, наличие или отсутствие у физического лица гражданства РФ не имеет значения при определении его статуса в качестве налогового резидента РФ.

Иными словами, налоговыми резидентами РФ могут быть признаны и иностранный гражданин, и лицо без гражданства.

В свою очередь, российский гражданин может не являться налоговым резидентом РФ.

Подтверждение статуса налогового резидента РФ

Налоговое законодательство РФ не устанавливает каких-либо правил подтверждения фактического времени нахождения гражданина в РФ и не предусматривает специального порядка определения его налогового статуса.

Документами, подтверждающими фактическое нахождение граждан на территории РФ, являются:

сведения из табеля учета рабочего времени;

копии страниц паспорта с отметками органов пограничного контроля о пересечении границы;

данные миграционных карт;

документы о регистрации по месту жительства (пребывания), оформленные в порядке, установленном законодательством РФ.

Статус налогового резидента РФ для целей уплаты НДФЛ

Присвоение каждому налогоплательщику статуса резидент (не резидент) устанавливает его обязанности по выплате налога в бюджет со своего дохода, влияет на виды и методы отчислений.

В общем случае доходы физических лиц независимо от их размера облагаются по ставке 13%.

Доходы от источников в РФ, полученные физическим лицом, не признаваемым налоговым резидентом РФ, подлежат налогообложению по ставке в размере 30%.

В отношении доходов в виде дивидендов от долевого участия в деятельности российских организаций, полученных таким физическим лицом, применяется в размере 15%.

Для доходов, в отношении которых предусмотрены иные налоговые ставки при определении налоговой базы, нежели 13%, налоговые вычеты, включая стандартные вычеты, не применяются. То есть доход физического лица, не признаваемого налоговым резидентом РФ, облагается по повышенной ставке и не уменьшается на налоговые вычеты.

Налоговый резидент РФ - организация

Для целей уплаты налога на прибыль налоговыми резидентами Российской Федерации признаются следующие организации:

российские организации;

иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с международным договором по вопросам налогообложения, - для целей применения этого международного договора;

иностранные организации, местом фактического управления которыми является Российская Федерация, если иное не предусмотрено международным договором по вопросам налогообложения.

При этом, российскими организациями признаются - юридические лица, образованные в соответствии с законодательством Российской Федерации.

Иностранными организациями признаются - иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, филиалы и представительства указанных иностранных лиц и международных организаций, созданные на территории Российской Федерации.

При этом налоговые резиденты - организации исчисляют исходя из прибыли, полученной не только на территории России, но и в иностранных государствах.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме .

Налоговый резидент: подробности для бухгалтера

- Общие и специальные ставки по налогу на прибыль

Доходов, полученных иностранными организациями, признаваемыми налоговыми резидентами РФ в порядке, установленном ст... иностранных организаций, самостоятельно признавших себя налоговыми резидентами РФ в порядке, предусмотренном п... исключением облигаций иностранных организаций, признаваемых налоговыми резидентами РФ), которые на соответствующие даты...

- ГИД по налоговым поправкам для среднего бизнеса. Зима 2019

Для физических лиц, утративших статус налогового резидента РФ. Ведь при получении... при продаже имущества Продажа иностранным налоговым резидентом имущества, которым он владел... на Кипре, то не являетесь налоговым резидентом РФ. Это несёт массу... в отношении КИК, признавших себя налоговыми резидентами РФ Ранее было закреплено, ... в РФ, самостоятельно признавшие себя налоговыми резидентами РФ, могут применить 0% ... ®: иностранная компания, признавшая себя налоговым резидентом РФ по причине нахождения в...

- Правовой статус криптовалюты

Доходы, получаемые физическими лицами, являющимися налоговыми резидентами РФ, от продажи иного имущества...

- Сотрудник-нерезидент: исчисление НДФЛ

Фактического времени нахождения в РФ налоговыми резидентами РФ признаются российские военнослужащие, проходящие... Из приведенных положений следует, что налоговые резиденты – это любые люди, которые... получаемых физическими лицами, не являющимися налоговыми резидентами РФ. Каков порядок определения времени... получаемых физическими лицами, не являющимися налоговыми резидентами РФ, за исключением доходов, получаемых... , если указанные граждане признаются налоговыми резидентами РФ в соответствии с положениями...

- Новая отчетность о доходах физических лиц и суммах НДФЛ

Цифра: – 1 – если налогоплательщик является налоговым резидентом РФ (кроме налогоплательщиков, осуществляющих трудовую... является налоговым резидентом РФ; – 3 – если налогоплательщик – высококвалифицированный специалист не является налоговым резидентом РФ... , проживающих за рубежом, не является налоговым резидентом РФ; – 5 – если налогоплательщик – иностранный... на территории РФ, не является налоговым резидентом РФ; – 6 – если налогоплательщик – иностранный...

- Представляем новую отчетную форму по НДФЛ: 3-НДФЛ

...) __% Заполняется только налогоплательщиками, являющимися налоговыми резидентами РФ; указываются суммы доходов от... Российской Федерации Заполняется физическими лицами – налоговыми резидентами РФ; рассчитываются суммы стандартных, социальных... недвижимого имущества Заполняется физическими лицами – налоговыми резидентами РФ; производится расчет имущественных налоговых... профессиональных вычетов» заполняется физическими лицами – налоговыми резидентами РФ, получившими доходы от источников...

- Принимаем на работу сотрудника-иностранца

Плательщиками НДФЛ признаются физические лица – налоговые резиденты РФ, а также физические лица... источников в РФ, не являющиеся налоговыми резидентами РФ. Вознаграждение за исполнение трудовых... НК РФ): для иностранца, являющегося налоговым резидентом РФ,– 13% (п. 1, ... 3); для иностранца, не являющегося налоговым резидентом РФ, – 30%(п. 3). ... применяется и без получения статуса налогового резидента РФ (ст. 73 Договора, п... применяются до момента получения статуса налогового резидента РФ (п. 4 ст. 210 ...

- Налог на прибыль в 2017 году. Разъяснения Минфина России

Федерацией с тем иностранным государством, налоговым резидентом которого является филиал иностранного банка... /2/75684 В случае, когда налоговый резидент Российской Федерации выплачивает доход иностранному... такой доход (его часть), являющееся налоговым резидентом Российской Федерации, при наличии в... такой доход (его часть), является налоговым резидентом Российской Федерации, выплачивающее доход иностранной...

- Международные холдинговые компании: особенности налогообложения

И иностранными организациями, признаваемыми налоговыми резидентами РФ; ставки по налогу... и иностранными организациями, признаваемыми налоговыми резидентами РФ, определены в новой... иностранные организации (ИО), признаваемые налоговыми резидентами РФ, формируют стоимость имущества (имущественных... или иностранной организации, признаваемой налоговым резидентом РФ. Что касается стоимости имущества... компаний и иностранных организаций, признаваемых налоговыми резидентами РФ, признается период, начинающийся...

- Деофшоризация, КИК и обмен налоговой информацией в 2017-ом году

Счетах, (бенефициарными) владельцами которых являются налоговые резиденты России. В перечень собираемой информации... двойного налогообложения распространяются ТОЛЬКО на налоговых резидентов договаривающихся стран, являющихся конечными выгодоприобретателями...

- Международная группа компаний (МГК): новые понятия и новое администрирование

Из критериев: признается налоговым резидентом РФ; не признается налоговым резидентом РФ, подлежит налогообложению... лица) не признается налоговым резидентом РФ; признается налоговым резидентом РФ, подлежит налогообложению... организацией, добровольно признавшей себя налоговым резидентом РФ, представили уведомление об... организацией, добровольно признавшей себя налоговым резидентом РФ, на которого возложена... МГК по государствам (территориям), налоговыми резидентами которых являются участники МГК, ...

- Работаем со странами, с которыми имеются международные соглашения об избежании двойного налогообложения: какими документами подтвердить

Государств справки о подтверждении статуса налогового резидента соответствующей страны для применения положений... государств справки о подтверждении статуса налогового резидента соответствующей страны для применения положений... позволяют принимать документы, подтверждающие статус налогового резидента иностранного государства, без проставления апостиля...