Как оприходовать лизинговый автомобиль в 1с 8.3. Бухгалтерский и налоговый учет лизинга у лизингополучателя. Проводки у лизингополучателя, если автомобиль учитывается на его же балансе

Бухгалтерские проводки по лизингу автомобиля у лизингополучателя имеют определенную специфику, присущую всем операциям по лизингу имущества. В этом материале рассмотрим подробно основные блоки проводок для лизингополучателя при различных условиях договора лизинга.

Лизинг: особенности учета для юридических лиц

Взять в лизинг автомобиль в настоящее время могут как физические, так и юридические лица. Но вот обязанность фиксировать операции с таким автомобилем в бухгалтерском и налоговом учете возникает только у юридических лиц.

Одновременно юридические лица могут воспользоваться определенными преференциями, которых нет у физлиц, в частности уменьшить налоговую базу по прибыли на лизинговые платежи и принять к вычету НДС, уплаченный лизингодателю. Важно помнить, что данные преференции применимы при общей системе налогообложения. Использование юрлицами спецрежимов характеризуется своими нюансами, например:

- при применении УСН «доходы» расходы на лизинг нельзя списать в уменьшение налоговой базы так же, как и другие расходы на ведение деятельности;

- при применении ЕНВД расчет налога к уплате тоже выполняется по определенным принципам, не включающим вычет из налоговой базы затрат на платежи по договору лизинга.

Далее в материале пойдет речь о бухучете лизинга автомобиля у юрлиц, находящихся на ОСНО. Вопросов налогового учета касаться не будем, поскольку в профессиональной литературе и публикациях имеются некоторые разночтения, связанные с тем, что законодательно вопросы учета лизинга в РФ не отрегулированы в полном объеме.

В подробностях вопросы разграничения бухгалтерских и налоговых проводок представлены в статьях:

- «Амортизация лизингового имущества у лизингополучателя» ;

- «Выкупная стоимость лизингового имущества — проводки» ;

- «[НАЛОГ НА ПРИБЫЛЬ]: Лизинговые платежи — не всегда прочий расход» .

Проводки у лизингополучателя, если автомобиль учитывается на его же балансе

В заключенном договоре на лизинг могут быть прописаны 2 варианта учета автомобиля: на балансе лизингодателя (далее для краткости будем называть его ЛД) и на балансе лизингополучателя (далее — ЛП). В отношении получаемого по лизингу авто действуют те же правила бухучета, что и для другого имущества в лизинге.

Любой договор лизинга содержит нюансы, относящиеся к возможности выкупа предмета договора и порядку формирования и уплаты его выкупной стоимости:

- автомобиль по окончании договора, как правило, переходит в собственность ЛП, но в некоторых случаях может и не переходить и возвращаться ЛД;

- стоимость выкупа может оплачиваться отдельно в установленный договором срок (обычно в конце договора лизинга), а может включаться в состав периодических платежей (ежемесячных или ежеквартальных).

Стандартные бухгалтерские проводки в случае, если ЛП принимает автомобиль на баланс, будут выглядеть так:

|

Положения договора |

Примечание |

|||

|

Стоимость выкупа включена в состав платежей |

76/ Арендные обязательства |

Принят на баланс автомобиль и отражена общая сумма долга перед ЛД |

Проводка делается на суммарные платежи по договору, за весь период его действия, за вычетом НДС |

|

|

76/ Арендные обязательства |

Отражен входной НДС (со всей суммы, учтенной предыдущей проводкой) |

|||

|

01/ Имущество в лизинге |

||||

|

76/ Арендные обязательства |

76/ Расчеты по лизингу |

Отражен периодический платеж по договору |

||

|

76/ Расчеты по лизингу |

Оплачен периодический платеж |

|||

|

Принят к вычету НДС |

ВАЖНО! Перечисленный в составе платежа аванс по стоимости выкупа в вычет не берется до фактического выкупа авто. Поэтому в данном случае рекомендуется делать 2 счета-фактуры: на вычет по договорному платежу и на аванс по выкупу |

|||

|

Автомобиль переходит в собственность ЛП. Выкупная стоимость не включена в состав лизинговых платежей и платится отдельно в конце договора |

76/ Арендные обязательства |

Принят на баланс автомобиль и отражен долг по договору перед ЛД |

Проводка делается на общую сумму платежей по договору, включая стоимость выкупа, без НДС |

|

|

76/ Арендные обязательства |

Отражен входной НДС |

|||

|

01/ Имущество в лизинге |

Автомобиль введен в эксплуатацию в составе ОС |

|||

|

76/ Арендные обязательства |

76/ Расчеты по лизингу |

Отражен периодический платеж |

Проводка выполняется за каждый период, за который предусмотрен платеж в договоре. Например, ежемесячно. Сумма проводки — вся сумма очередного платежа, с НДС |

|

|

76/ Расчеты по лизингу |

Оплата ЛД периодического платежа |

|||

|

Принят к вычету НДС по периодическому платежу |

||||

|

Начислена амортизация автомобиля |

С месяца, следующего за месяцем ввода в эксплуатацию. |

Проводки у лизингополучателя, если автомобиль учитывается на балансе лизингодателя

В данном случае учет у ЛП немного проще. Сам автомобиль приходуется на забалансовый счет, амортизация на него ЛП не начисляется и не учитывается.

|

Условия договора |

Примечание |

|||

|

Автомобиль переходит в собственность ЛП. Цена выкупа включена в состав лизинговых платежей |

001 «Имущество в лизинге» |

Принят за баланс автомобиль |

Проводка делается на сумму (стоимость) автомобиля, за которую его приобрел ЛД. Например, ЛД приобретен автомобиль за 1,5 млн руб. — значит, ЛП приходует автомобиль за балансом по стоимости 1,5 млн руб. |

|

|

76/ Лизинговые платежи |

Начислен очередной платеж |

|||

|

76/ Лизинговые платежи |

Отражен входной НДС |

|||

|

76/ Авансы выданные |

76/ Лизинговые платежи |

Отражен аванс по цене выкупа в составе лизингового платежа |

Данная проводка формирует на Кт 76 окончательную сумму, подлежащую уплате за период ЛД |

|

|

76/ Лизинговые платежи |

Оплата ЛД |

|||

|

Принят к вычету НДС |

В части «закрытого» лизингового платежа за истекший период по договору. Перечисленный в составе платежа аванс по выкупу в вычет не списывается до фактического выкупа объекта |

|||

|

Автомобиль переходит в собственность ЛП. Цена выкупа не включена в состав лизинговых платежей и оплачивается отдельно |

001 «Имущество в лизинге» |

Принят за баланс автомобиль |

||

|

76/ Лизинговые платежи |

Начислен очередной платеж |

|||

|

76/Лизинговые платежи |

Отражен входной НДС |

|||

|

76/ Лизинговые платежи |

Оплата ЛД |

|||

|

Принят к вычету НДС |

Проводки при выкупе или возврате автомобиля

Как уже отмечалось выше, весь учет операций по лизингу, включая выкуп/возврат автомобиля, зависит от того, какие условия прописаны в договоре. Для рассматриваемого нами ЛП будут характерны такие распространенные нюансы:

- Если автомобиль учтен на балансе ЛП, то его по завершении расчетов по выкупу с ЛП необходимо перевести из категории объектов в лизинге в категорию собственных объектов:

|

Примечание |

|||

|

Выкупленный автомобиль переводится в собственные основные средства |

01/ Основные средства |

01/ Имущество в лизинге |

В той сумме, в какой был оприходован при получении |

|

Аналогично поступаем с амортизацией, которую успели начислить за время действия договора |

02/ Амортизация имущества в лизинге |

02/ Амортизация |

В той сумме, которая накопилась на 02 для лизинга к моменту выкупа |

ОБРАТИТЕ ВНИМАНИЕ! После перевода выкупленного автомобиля в состав собственных основных средств можно ставить в вычет НДС по авансам в счет выкупа.

- Если автомобиль до выкупа учитывался на балансе ЛД, то ЛП при выкупе совершает такие операции:

- Иногда встречается ситуация, когда автомобиль должен быть возвращен ЛД по окончании договора. Для бухгалтерии ЛП это упрощает учетную задачу, т. к. обычно если автомобиль подлежит возврату, то он не переходит на баланс ЛП. Учет выбытия такого автомобиля в данном случае будет похож на учет обычной аренды. По завершении лизинговых платежей и по факту возврата автомобиля его нужно снять с забалансового счета 001. Оплата выкупной стоимости у ЛП отражена не будет, оприходование авто на баланс тоже.

Итоги

Проводки по лизингу автомобиля будут зависеть от того, какие условия прописаны в договоре. И у ЛД, и у ЛП возможны разные блоки проводок в зависимости от того, на чьем балансе учитывается авто, каким образом оплачивается цена выкупа, а также от того, что происходит с автомобилем по окончании договора: переходит он в собственность ЛП или же возвращается ЛД.

В данной статье мы рассмотрим пример, когда сторонняя организация (лизингодатель) приобретает в собственность токарный станок ЧПУ Steepline 4SL03 и передает его нам в использование на длительный срок. В течение данного срока мы будем выплачивать лизингодателю данную стоимость вместе с процентами. По окончании срока станок перейдет в нашу собственность.

Первым делом нам необходимо отразить в программе поступление токарного станка ЧПУ Steepline 4SL03, который для нас приобретает лизингодатель. Произвести данную операцию необходимо через документ «Поступление в лизинг». Найти его вы сможете в меню «ОС и НМА».

В шапке документа мы указали нашу организацию, контрагента – лизингодателя и договор с ним. Так же здесь отражается склад с подразделением, за которым будет числиться наш станок. Счет расчетов оставим такой, который установился по умолчанию (76.07.1).

В табличной части добавлен сам станок Steepline с указанием цены в размере 650 тыс. руб. Счет учета установим 08.04.02 — приобретение ОС.

Проведем документ и увидим, что были сформированы проводки по стоимости станка взятого в лизинг.

Принятие к учету основного средства

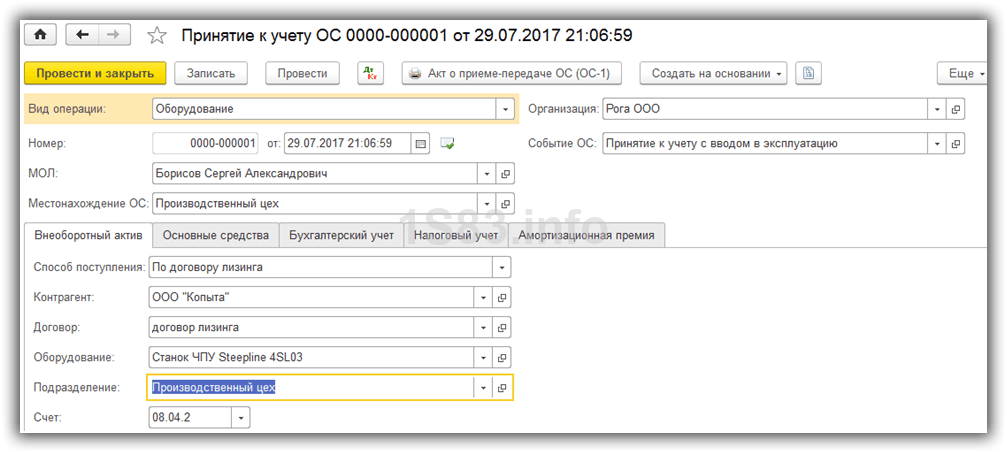

Мы отразили поступление в лизинг нашего токарного станка, и теперь его нужно принять к учету, в качестве ОС. Для этого перейдите в раздел «ОС и НМА» и выберите « ».

В шапке созданного документа заполним организацию, материально ответственного и местонахождение ОС. В качестве события будет выступать «Принятие к учету с вводом в эксплуатацию».

На первой вкладке документа укажем способ – по договору лизинга. В качестве самого оборудования выберем наш станок ЧПУ Steepline 4SL03. Так же здесь указывается подразделение и склад. Счет в нашем примере будет 08.04.2.

На следующей вкладке – оборудование достаточно указать само основное средство, которое располагается в одноименном справочнике. Инв. номер подставится автоматически. Подробно описывать создание заполнение справочника ОС не станем. Проблем с этим у вас возникнуть не должно.

Счет учета в нашем случае 01.03. Так же мы указали, что будем начислять амортизацию линейным способом (равными частями). Амортизация будет проходить по счету 02.03. Расходы по ней мы будем учитывать на счете 20.01 – «Основное производство». Амортизация нашего станка будет в течение пяти лет (60 месяцев).

Данные настройки не единственно верные. Вы можете заполнить эти данные по-своему.

Вкладка с НУ в данной ситуации практически идентична бухгалтерскому.

Все необходимые данные мы уже указали, и можем проводить документ.

Теперь в у данного товарного станка в справочнике основных средств появятся те данные, которые мы только что заполняли в документе на соответствующих вкладках.

Ежемесячные лизинговые платежи

Перейдите в меню «Покупки» и выберите пункт «Поступления (акты, накладные)».

При создании нового документа выберите вид операции «Услуги лизинга». Заполним документ, оставив при этом все счета по умолчанию. Данный платеж будет на сумму 20 тысяч руб.

В итоге данный документ 1С 8.3 создал проводки, отраженные на изображении ниже.

Если вам необходимо изменить отражение расходов лизинговых платежей, либо внести корректировки в учет амортизации, вы можете воспользоваться документом «Параметры амортизации ОС» из меню «ОС и НМА».

Выберите соответствующий вид операции при создании нового документа в зависимости от того, какие цели вы преследуете.

Амортизация оборудования

Несмотря на то, что оборудование приобретено в лизинг и еще не принадлежит нам, мы все равно поставили его на учет в нашу компанию. В связи с этим начисление амортизации будет производиться при закрытии месяца (ежемесячно в рамках данного примера). Данная процедура стандартная и при возникновении трудностей, можете обратиться к , где все подробно расписано.

По договору лизинга имущество может учитываться на балансе лизингодателя или лизингополучателя. Второй вариант является наиболее сложным и нередко вызывает вопросы у бухгалтеров, так как данные бухгалтерского и налогового учета не совпадают, возникают разницы. В программе «1С:Бухгалтерия 8» редакции 3.0 начиная с релиза 3.0.40 автоматизированы основные операции с лизинговым имуществом, которое учитывается на балансе лизингополучателя без учета выкупной стоимости.

Новые счета в «1С:Бухгалтерии 8» (ред. 3.0) для автоматизации учета лизинга

Основными нормативными правовыми актами, которыми нужно руководствоваться при заключении договора лизинга, являются Федеральный закон от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)» и часть вторая Гражданского кодекса РФ - в главе 34 «Аренда» лизингу посвящен параграф 6.

По договору лизинга лизингополучатель должен принять имущество, приобретенное для него лизингодателем у продавца, выплатить лизингодателю лизинговые платежи, порядок и сроки уплаты которых определены договором, а по окончании срока действия договора лизинга возвратить данное имущество или выкупить его в свою собственность.

В договоре указываются размер лизинговых платежей, способы и периодичность их перечисления лизингодателю.

От условий договора и структуры лизингового платежа зависят налоговые последствия для сторон сделки.

ИС 1С:ИТС

В справочнике «Договоры: условия, формы, налоги» в разделе «Юридическая поддержка» читайте подробнее о том, что важно знать при заключении договора лизинга лизингодателю и лизингополучателю .

При отражении лизинговых операций в бухгалтерском учете руководствуются «Указаниями об отражении в бухгалтерском учете операций по договору лизинга», утв. приказом Минфина России от 17.02.1997 № 15 (далее - Указания № 15).

У лизингополучателя, в случае если объект лизинга учитывается на его балансе, при поступлении основного средства (ОС) должны сформироваться проводки (абз. 2 п. 8 Указаний № 15):

Дебет 08 «Вложения во внеоборотные активы»

Кредит 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Арендные обязательства»

После принятия лизингового имущества в состав ОС делается следующая запись:

Дебет 01 «Основные средства» субсчет «Арендованное имущество»

Кредит 08 «Вложения во внеоборотные активы»

Если лизинговое имущество учитывается на балансе лизингополучателя, то начисление лизинговых платежей лизингодателю в бухгалтерском учете лизингополучателя отражается следующими проводками (абз. 2 п. 9 Указаний № 15):

При учете предмета лизинга на балансе лизингополучателя имущество учитывается как амортизируемое (п. 9 Указаний № 15, абз. 3 п. 50 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина России от 13.10.2003 № 91н).

Суммы амортизационных отчислений отражаются по дебету счетов учета издержек производства (обращения) в корреспонденции со счетом 02 «Износ основных средств», субсчет «Износ имущества, сданного в лизинг». При этом допускается применение механизма ускоренной амортизации на коэффициент не выше 3 (абз. 3 п. 9 Указаний № 15).

Причитающиеся лизингодателю лизинговые платежи отражаются лизингополучателем проводками (абз. 2 п. 9 Указаний № 15):

Дебет 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Арендные обязательства»

Кредит 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Задолженность по лизинговым платежам»

По окончании срока действия договора лизинговое имущество должно быть возвращено лизингополучателем или приобретено в собственность (п. 5 ст. 15 Закона № 164-ФЗ).

В соответствии с Налоговым кодексом лизингополучатель вправе принять к вычету НДС со всей суммы лизинговых платежей, которая указана в счете-фактуре (подп. 1 п. 2 ст. 171, абз. 2 п. 1 ст. 172 НК РФ).

В целях исчисления налога на прибыль предмет лизинга учитывается в составе амортизируемого имущества по первоначальной стоимости - по сумме расходов лизингодателя на приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, исключая суммы налогов, подлежащих вычету или учитываемых в составе расходов (п. 1 ст. 257 НК РФ).

Согласно пункту 10 статьи 258 НК РФ имущество, полученное в лизинг, включается в соответствующую амортизационную группу (подгруппу) той стороной, у которой данное имущество должно учитываться в соответствии с условиями договора лизинга.

Лизинговые платежи за пользование лизинговым имуществом, учитываемым на балансе лизингополучателя, относятся к прочим расходам, связанным с производством и (или) реализацией, за вычетом сумм амортизации, начисленным по этому основному средству (подп. 10 п. 1 ст. 264 НК РФ).

Если предмет лизинга учитывается на балансе лизингополучателя в качестве основного средства, то в отношении него необходимо уплачивать налог на имущество организаций (письмо Минфина России от 20.01.2012 № 03-05-05-01/04, п. 3 Информационного письма Президиума ВАС РФ от 17.11.2011 № 148).

Лизингополучатель должен уплачивать транспортный налог, если транспортные средства, являющиеся предметом лизинга, зарегистрированы на него (ст. 357 НК РФ).

ИС 1С:ИТС

Подробнее о налоговых последствиях, возникающих у лизингополучателя, читайте в справочнике «Договоры: условия, формы, налоги» в разделе «Юридическая поддержка» .

Отметим, что первоначальная стоимость предмета лизинга, расходы на амортизацию и порядок включения лизинговых платежей в расходы различен в бухгалтерском и налоговом учете, поэтому возникают временные разницы. Они учитываются в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утв. приказом Минфина России от 19.11.2002 № 114н.

В программу «1С:Бухгалтерия 8», начиная с релиза 3.0.40, для учета операций с лизинговым имуществом, в том числе при учете операций в иностранной валюте и в условных единицах (у.е.) добавлены субсчета (см. таблицу 1).

|

Субсчет в «1С:Бухгалтерии 8» (ред. 3.0) начиная с версии 3.0.40 |

Для чего предназначен |

|

76.07.1 «Арендные обязательства» |

Для обобщения информации о долгосрочных финансовых обязательствах по договорам аренды в валюте РФ |

|

76.07.2 «Задолженность по лизинговым платежам» |

Для обобщения информации о текущих платежах по договору лизинга в валюте РФ |

|

76.27.1 «Арендные обязательства (в валюте)» |

Для обобщения информации о долгосрочных финансовых обязательствах по договорам аренды в иностранных валютах |

|

76.27.2 «Задолженность по лизинговым платежам (в валюте)» |

Для обобщения информации о текущих платежах по договору лизинга в иностранных валютах |

|

76.37.1 «Арендные обязательства (в у.е.)» |

Для обобщения информации о долгосрочных финансовых обязательствах по договорам аренды, расчеты по которым фактически осуществляются в рублях, но учитываются в условных единицах. Сальдо и обороты по счету одновременно формируются в рублях и в у.е. В качестве условной единицы может использоваться любая валюта из справочникаВалюты программы |

|

76.37.2 «Задолженность по лизинговым платежам (в у.е.)» |

Для обобщения информации о текущих платежах по договору лизинга, расчеты по которым фактически осуществляются в рублях, но учитываются в условных единицах. Сальдо и обороты по счету одновременно формируются в рублях и в у.е. В качестве условной единицы может использоваться любая валюта из справочникаВалюты программы |

|

01.03 «Арендованное имущество» |

Для обобщения информации о наличии и движении ОС организации, находящихся в аренде, до момента их выбытия |

|

02.03 «Амортизация арендованного имущества» |

Для обобщении информации об амортизации арендованного имущества |

|

76.07.9 «НДС по арендным обязательствам» |

Учитываются причитающиеся к уплате организацией суммы налога на добавленную стоимость, относящиеся к приобретению объектов ОС по договорам аренды в валюте РФ |

|

76.37.9 «НДС по арендным обязательствам в (у.е.)» |

Учитываются причитающиеся к уплате организацией суммы налога на добавленную стоимость, относящиеся к приобретению объектов ОС по договорам аренды, расчеты по которым фактически осуществляются в рублях, но учитываются в условных единицах. Сальдо и обороты по счету одновременно формируются в рублях и в у.е. В качестве условной единицы может использоваться любая валюта из справочникаВалюты программы. |

Рассмотрим, каким образом в «1С:Бухгалтерии 8» редакции 3.0 отражаются основные операции по учету лизинга в случае, если имущество числится на балансе лизингополучателя без учета выкупной стоимости.

Поступление ОС в лизинг и принятие объекта лизинга к учету у лизингополучателя

Поступление лизингового имущества отражается новым документом программы Поступление в лизинг (раздел ОС и НМА группа Поступление основных средств ).

В документе указывается первоначальная стоимость полученных в лизинг основных средств в бухгалтерском учете (БУ) и в налоговом учете (НУ).

Для ввода объекта основных средств в эксплуатацию создается документ Принятие к учету ОС (раздел ОС и НМА группа Поступление основных средств ) - см. рисунок 1.

В документе заполняются закладки:

- Внеоборотный актив;

- Основные средства;

- Бухгалтерский учет;

- Налоговый учет;

- Амортизационная премия.

В документ Принятие к учету ОС добавлен новый способ поступления По договору лизинга , позволяющая указать лизингодателя и способ отражения расходов по лизинговым платежам в налоговом учете.

При выборе способа поступления По договору лизинга дополнительно отображаются поля, обязательные для заполнения:

- Контрагент и Договор на закладке Внеоборотный актив;

- Способ отражения расходов в налоговом учете на закладке Налоговый учет в группе реквизитов Лизинговые платежи.

Так как имущество числится на балансе лизингополучателя, то на закладке Налоговый учет в поле Порядок включения стоимости в состав расходов указывается Начисление амортизации , и устанавливается флаг Начислять амортизацию .

В поле Специальный коэффициент указывается повышающий или понижающий коэффициент (если он не равен 1).

Отражение ежемесячного лизингового платежа

Начиная с релиза 3.0.40 в «1С:Бухгалтерии 8» начисление лизинговых платежей выполняется с помощью документа Поступление (акт, накладная) , в который добавлена операция Услуги лизинга (рис. 2).

Для принятия НДС к вычету необходимо зарегистрировать и провести документ Счет-фактура полученный .

В программу добавлен документ Изменение отражения расходов по лизинговым платежам ОС . Он предназначен для изменения способа отражения расходов по лизинговым платежам после принятия к учету лизингового имущества (раздел ОС и НМА группа Амортизация ОС гиперссылка Параметры амортизации ОС ).

Амортизация и признание лизинговых платежей в налоговом учете

Так как имущество учитывается на балансе лизингополучателя, то его стоимость погашается посредством амортизационных отчислений в течение срока полезного использования.

Для выполнения операций по расчету суммы амортизации за месяц для бухгалтерского и налогового учета, признанию лизинговых платежей в налоговом учете, а также для отражения налогооблагаемой временной разницы (НВР) и признания отложенного налогового обязательства (ОНО) и необходимо воспользоваться обработкой Закрытие месяца (раздел Операции группа Закрытие периода гиперссылка Закрытие месяца ), которая содержит список необходимых регламентных операций.

Перед выполнением обработки Закрытие месяца необходимо восстановить последовательность проведения документов.

Для этого нужно щелкнуть по гиперссылке Перепроведение документов за месяц , нажать кнопку Выполнить операцию , затем кнопку Выполнить закрытие месяца , после чего произойдет выполнение всех регламентных операций списком, в том числе:

- Амортизация и износ основных средств;

- Признание в НУ лизинговых платежей;

- Расчет налога на прибыль.

В программе при выполнении регламентной операции определяется разница между лизинговыми платежами, отраженными документом Поступление (акт, накладная) , и начисленной амортизацией в налоговом учете. Если лизинговый платеж за месяц превышает сумму начисленной амортизации, разница отражается в расходах по налоговому учету. Если начисленная амортизация превышает сумму лизингового платежа, то сумма амортизации сторнируется на эту разницу.

Сформировать печатную форму Ведомость амортизации ОС можно из группы Отчеты раздела ОС и НМА .

В обработке Закрытие месяца из формы документа Регламентная операция -> Признание в НУ лизинговых платежей или из контекстного меню можно сформировать справку-расчет Признание расходов по ОС, поступившим в лизинг .

Отчет предназначен для иллюстрации отражения сумм лизинговых платежей в бухгалтерском и налоговом учете лизингополучателя.

Как произвести операции с лизингом в программе 1С 8.3 Бухгалтерия?

Рассмотрим пример учета лизинга в 1С Бухгалтерия 8.3, когда основные средства числятся на балансе лизингополучателя.

Поступление в лизинг оборудования

Сначала сделаем поступление имущества. Зайдем в меню «ОС и НМА», затем в разделе «Поступление основных средств» выбираем «Поступление в лизинг». Для создания нового документа нужно в открывшемся окне нажать кнопку «Создать». Откроется окно нового документа.

Сначала заполним шапку документа. Укажем там:

- организацию

- контрагента

- договор с контрагентом

- счет расчетов указываем 76.07.1

При поступлении в лизинг 1С 8.3 делает следующие проводки:

Постановка на учет оборудования и прочего имущества

После того, как создали поступление основных средств, необходимо принять их к учету. Для этого в том же разделе выбираем «Принятие к учету ОС«.

Нажимаем кнопку «Создать» и заполняем документ:

- указываем, что принимаем оборудование к учету с вводом в эксплуатацию

- указываем материально-ответственное лицо (МОЛ)

- указываем местонахождение основного средства

- вид операции – оборудование

- способ поступления – по договору лизинга

- далее выбираем контрагента, договор и оборудование из справочника «Номенклатура»

На закладке «Основные средства» указываем имущество уже из справочника «Основные средства». По сути, это карточка основного средства.

Информация для начисления амортизации находится на закладке «Бухгалтерский учет». Здесь заполняем следующие поля:

- счет учета: 01.03

- порядок учета: начисление амортизации

- далее указываем, в каком порядке будет начисляться амортизация

Данный пример заполнен так:

На закладке «Налоговый учет», как правило, указываются такие же параметры.

Теперь документ можно провести. Следует учесть, что данные, введенные при принятии основного средства к учету, отражаются автоматически и в его карточке:

Как отразить ежемесячный лизинговый платеж

Платеж по лизингу в программе отражается документом поступления в меню «Покупки». В последних релизах 1С 8.3 в него добавлена операция «Услуга лизинга»:

Пример проводок по услугам лизинга в 1С Бухгалтерии выглядит так:

Так же в программе 1С 8.3, в разделе «ОС и НМА», появился документ, который позволяет изменить отражение расходов по лизинговым платежам:

Расчет амортизации оборудования

В данном случае оборудование находится на балансе нашего предприятия, поэтому уменьшение его первоначальной стоимости происходит за счет амортизации.

Амортизация в 1С начисляется в конце месяца регламентной процедурой «Закрытие месяца».

Не забудьте перед выполнением операции восстановить последовательность документов (перепровести их с момента последнего исправленного документа). Ссылка на данную операцию находится в обработке регламентной операции.

По материалам: programmist1s.ru

Лизинг в программном продукте «1С 8.3 (8.2)» называется видом кредитования предприятия, в ходе которого роль займа играет объект основного средства. Например, станок или автомобиль. С сегодняшнего материала вы узнаете, какие именно проводки сделать в ходе лизинга у лизингополучателя на лизингополучателя в программе «1С».

Рассмотрим следующую ситуацию: предприятие, использующее УСН, в лизинг оформило автомобиль. Затем данный предмет лизинга переходит на баланс лизингополучателя. Общая выкупная стоимость больше 40 000 рублей, а это значит, что предмет лизинга соответствует предъявляемым требованиям к объекту ОС.

Принятие к учету основного средства

Первое, что нужно сделать - выбрать вид операции под названием «Оборудование» и оформить документ «Поступление товаров и услуг». В данном случае необходимо указать сумму лизинговых платежей за все время и выкупную цену вместе. Имеется в виду, что полная стоимость, предусмотренная за заключенной договоренностью. Затем надо указать счет «76.05» под названием «Расчеты с иностранными поставщиками и подрядчиками», который будет одинаковым, как для расчетов, так и для авансов. В результате документ должен сформировать следующие проводки: «Дт 08.04» и «Кт 76.05».

После осуществления первого шага, нужно оформить документ под названием «Принятие к учету ОС». В ходе заполнения табличной части закладки с именем «Основные средства» в справочнике под названием «Основные средства» необходимо будет завести новый элемент. На закладке с именем «Бухгалтерский учет» выберите «Начисление амортизации» и заполните все необходимые параметры. Что касается срока полезного использования, то он, как правило, указывается на время действия договора лизинга (например, если договоренность заключено на один год, то срок полезного использования для БУ будет составлять 12 месяцев). Имеется в виду, упрощенцы должны начислять амортизацию в бухучете. А что касается налогового учета, то ни при каком раскладе для предприятий, использующих УСН, не существует такого понятия как начисление амортизации.

Однако, в заполнении закладки с именем «Налоговый учет» есть свои нюансы. Прежде всего, в стоимости основного средства для налогового учета указывается только выкупная цена, указанная в лизинговом договоре. Поскольку платеж лизинга будет зачислен в расходы текущего периода, то цена ОС может быть учтена в КУДиР только тогда, когда на объект основного средства появится право собственности.

На закладке НУ в документе отмечается полный срок полезного использования, например, 12 месяцев. А чтобы стоимость основного средства попадала в КУДиР по установленным правилам (в процентном соотношении по кварталам в течение налогового периода), то необходимо установить флажок под названием «Включать в амортизационные расходы».

Кроме этого, если предприятие имеет дело с транспортом и обязательство, касающееся предоставления декларации на лизингополучателя и уплаты налога на ТС, то надо в регистре сведений под названием «Регистрация ТС» сделать запись о постановке на учет автомобиля, - с целью заполнения в автоматическом режиме расчета налога и декларации.

Осуществления авансового платежа

Его предприятие сможет осуществить лишь после того, как нужная услуга будет оказана. Существует такой авансовый платеж, который на практике просто-напросто входит в график платежей. Оплата последнего отражается из банковского учреждения по выписке. Однако в расходы будет включена только тогда, когда лизингополучателю будет выдана документация, которая является подтверждением расходов - зачастую, счета-фактуры. С целью фиксации оплаты в КУДиР, будет нужно внести документ – ручную запись КУДиР (в этом случае проводки будут такими же как в обычном лизинговом платеже).

Несколько слов о лизинговых платежах

Начисление лизинговых платежей осуществляется документом «Операция вручную» («Операция БУ и НУ»). А начисленный ежемесячный платеж отражается на сумму платежа следующими : «Дт 76.05» и «Кт 76.09». Данная сумма в целях налогового учета по УСН в соответствии с актом, который выдан лизингодателем, принимается полностью. Но поскольку в этом случае используется «Операция вручную», то регистрации в автоматическом режиме расходов в КУДиР в случае его уплаты, ждать не надо. С этой целью необходимо осуществить дополнительную операцию.

Оплата лизингового платежа фиксируется с помощью документа банковской выписки под названием «Списание с расчетного счета», но, принимая во внимание все особенности, нужно выбрать «Прочее списание». Это делается для того, чтобы была возможность отметить корреспондирующий счет «76.09» и с помощью клавиши КУДиР указать сумму для отражения в книге учета расходов и , сняв при этом флажок «Отображать автоматически».

Как осуществить выкуп предмета лизинга?

Выкупную стоимость обычно относят к расходам, в порядке, который действует для определения всех необходимых затрат на ОС.

Оплата поставщику фиксируется документом «Списание с расчетного счета», параллельно с указанием корреспондирующего счета «76.05».

Поскольку оплата выкупной стоимости осуществляется позже, чем поступит оборудование, основные средства, то по Регистрации оплаты основных средств в КУДиР действует общее требование, где об оплате для занесения записи в КУДиР в автоматическом режиме нужно дополнительно занести информацию.

В случае закрытия периода 1 раз в квартал будут списаны расходы на приобретение ОС от до 1 (в зависимости от квартала, где будет выплачена выкупная стоимость), которые отразятся в первом и втором разделе Книги учета расходов и доходов.

ОСАГО и КАСКО

Расходы лизингополучателем по ОСАГО будут приняты в обычном порядке, как и другие расходы - как расходы будущих периодов на счета расходов «20» или «26».

Расходы по КАСКО так же можно оформить как расходы будущих периодов. Однако счет расходов в данном случае нужно будет использовать «91.02» («Другие расходы»), поскольку они не будут приемлемыми к расходам по налоговому учету.

Регистрация в ГИБДД

Пошлина, которое выплачивается в случае регистрации авто в ГИБДД, входит в расходы. Начисление сбора отражается с помощью документа под названием «Операция вручную», а оплата - с помощью «Списание с расчетного счета» для отражения в КУДиР с ручным определением суммы.

ТС налог

Лизингополучатель будет платить транспортный налог только тогда, когда будет оформлено свидетельство о регистрации, где в качестве владельца указанное предприятие. Если же временная регистрация на лизингополучателя, то плательщиком налога на ТС должно быть лизингодатель, поскольку последний указанный владельцем в свидетельстве.