Что означает резидент или нерезидент. Чем отличаются понятия резидента и нерезидента страны

Словарь Ушакова

Резидент

резиде нт , резидента, муж. (от лат. residens - остающийся сидеть, сидящий) (офиц. ).

1. Полномочный представитель государства-метрополии при правительстве зависимого государства. Французский резидент в Тунисе.

2. Дипломатический представитель в малом государстве, рангом ниже посланника, то же, что министр-резидент.

3. Гражданин какой-нибудь страны, постоянно живущий в каком-нибудь иностранном государстве. Японские резиденты в Китае.

4. Тайный руководитель шпионажа в каком-нибудь районе иностранного государства. Фашистские резиденты вербуют шпионов среди троцкистов, бухаринцев, зиновьевцев - этих злейших врагов советского народа.

Политическая наука: Словарь-справочник

Резидент

(от лат. residens , род. п. residentis сидящий, остающийся на месте)

1) юридическое или физическое лицо, зарегистрированное в данной стране, на которое в полной мере распространяется национальное законодательство;

2) представитель колониальной державы в протекторате;

3) представитель разведки одной страны в другом государстве, направляющий работу агентурной сети;

4) в средние века иностранный дипломатический представитель, постоянно находившийся в данной стране.

Современный экономический словарь. 1999

РЕЗИДЕНТ

(от лат. residens - сидящий, остающийся на месте)

Словарь золотого промысла Российской Империи

Резидент

м. Представитель золотопромышленной компании, занимающийся её материальным снабжением. - Отправлением припасов в тайгу, высылкою жалованья служащим и рабочим и различных посылок на прииски занимается резидент, квартирующий в городе, в так называемой резиденции компании. Ум., 1888: 92.

Контрразведывательный словарь

Резидент

1) внештатный секретный сотрудник органов государственной безопасности, руководящий группой агентов или доверенных лиц. В качестве резидента, вербуются члены КПСС и ВЛКСМ, не занимающие руководящего положения в партийных и комсомольских организациях, бывшие работники КГБ и некоторые другие лица. В категорию резидентов могут быть переведены и положительно зарекомендовавшие себя агенты органов КГБ, если они отвечают предъявляемым к резидентам требованиям;

2) кадровый сотрудник или агент разведки, направляющий работу агентуры в том или ином районе разведываемого государства. Резидентом может быть дипломатический или иной представитель иностранного государства (агентства и т. п.), аккредитованный в разведываемой стране, гражданин иностранного государства или лицо без гражданства, постоянно проживающее в разведываемой стране, гражданин этой страны, а также лицо, находящееся в разведываемой стране на нелегальном положении.

Словарь экономических терминов

Резидент

(от лат. residens - сидящий, остающийся на месте)

юридическое или физическое лицо, постоянно зарегистрированное или постоянно проживающее в данной стране. Резиденты обязаны в своих экономических действиях придерживаться законов данной страны, платить налоги в соответствии с законами и нормами этой страны.

Тезаурус русской деловой лексики

Резидент

Syn: разведчик, агент (оф.), шпион (неод.), лазутчик (уст.)

Энциклопедический словарь

Резидент

(от лат. residens, род. п. residentis - сидящий, остающийся на месте),

- представитель колониальной державы в протекторате.

- Представитель разведки одной страны в другом государстве, направляющий работу агентурной сети.

- В средние века иностранный дипломатический представитель, постоянно находившийся в данной стране.

- Юридическое или физическое лицо, зарегистрированное в данной стране, на которое в полной мере распространяется национальное законодательство.

Термины «резидент» и «нерезидент» введены в международное право, а также налоговое законодательство РФ сравнительно недавно. Неосведомленные в области законодательства люди полагают, что первые – это исключительно граждане страны, тогда как вторые – это все иностранцы, прибывшие в РФ с рабочей, туристической, учебной или же оздоровительной целью. Подобное утверждение в корне неверно.

Определение и статус

Резидент – физическое, юридическое лицо, зарегистрированное в государственных органах по месту проживания, нахождения и в связи с этим обязующееся подчиняться действующему законодательству.

Нерезидент – физическое, юридическое лицо, выполняющее определенного рода действия на территории одного государства, но при этом отвечающее за совершенные поступки перед законодательством другого государства, избранного им в качестве места своего постоянного проживания.

Данный статус также обретают организации, действующие на территории РФ на основании законодательства иностранного государства. К таким организациям обычно относят международные представительства, филиалы иностранных фирм.

Резидентами и нерезидентами становятся в ходе выполнения физическим, или юридическим лицом определенного рода условий:

- присутствия на территории страны определенное время;

- регулярное присутствие в стране (безвыездно, или же с кратковременными выездами);

- приобретения документа, дающего право жить и работать на территории иностранного государства (вид на жительство, рабочая, учебная виза);

- выполнения иных указанных в законодательстве пунктов.

Указанные термины присутствуют в законодательстве большинства государств мира, потому умение их отличать и использовать себе на благо, в значительной мере скрасит пребывание иностранца на территории чужого ему государства.

Это же касается и граждан, не владеющих информацией о законодательных нормах собственной страны и потому попадающих в неприятные ситуации, связанные с неуплатой налогов, или же невозможностью осуществить необходимую банковскую процедуру.

Законодательство

Чтобы разобраться с рассматриваемыми терминами необходимо глубокое изучение валютного и налогового законодательства РФ.

Акты

Для определения упомянутого выше статуса используются следующие законодательные акты:

Для определения упомянутого выше статуса используются следующие законодательные акты:

- №173-ФЗ «О валютном регулировании и валютном контроле», принятом в 2003 году;

- Налоговый кодекс РФ (ст.207).

Следует отметить, что смысл рассматриваемых терминов для каждого законодательного акта определен в соответствие с действующими нормами права. В связи с этим перед попыткой получения одного из указанных статусов необходимо определиться с тем, в какой области планируется осуществлять конкретные действия.

Обмен валют, денежные переводы, открытие счета в банке (депозит) – все это отсылка к валютному законодательству. Оплата налогов с доходов и имущества и получение в соответствие с этим более льготного статуса, относится к ведению Налогового кодекса.

Валютное

На основании №173-ФЗ «О валютном регулировании и валютном контроле» валютными резидентами являются:

- все граждане РФ, за исключением тех, кто из них, кто проживает в иностранном государстве более 1 года, при этом наличию или отсутствию визы значения не придается;

- иностранные граждане, а также лица, не имеющие гражданства какого-либо государства, при условии наличия у них желания постоянно жить на территории РФ (таким гражданам выдается вид на жительство).

Все граждане, не относящиеся к указанным категориям, являются нерезидентами. Ряд граждан, не сталкивавшихся с необходимостью открытия банковского счета, совершения валютных операций, связанных с обменом денег, получением или отправкой денежных переводов, а также иными банковскими услугами в валютной области, могут не придавать значения важности представленного определения.

Все граждане, не относящиеся к указанным категориям, являются нерезидентами. Ряд граждан, не сталкивавшихся с необходимостью открытия банковского счета, совершения валютных операций, связанных с обменом денег, получением или отправкой денежных переводов, а также иными банковскими услугами в валютной области, могут не придавать значения важности представленного определения.

Для и нерезидентов РФ действуют совершенно разные условия осуществления описанных операций с валютой.

Пример : Резидент РФ вправе передавать валютные ценности, дарить, завещать их, приобретать и отчуждать коллекционные денежные знаки, открывать счета в иностранной валюте в любом банке. В то же время нерезиденты РФ такого права не имеют, все открытые ими счета находятся в ведении одного или нескольких уполномоченных банков. Это же правило действует в отношении перечисления иностранной валюты. Деньги могут быть перечислены со счета на счет, открытый исключительно в уполномоченном банке.

Налоговое

Чтобы определить статус, а также положение резидентов и нерезидентов в налоговом законодательстве используется ст. 207 НК РФ. В соответствие с обозначенным законодательным актом статус резидента РФ в налоговой области предоставляется:

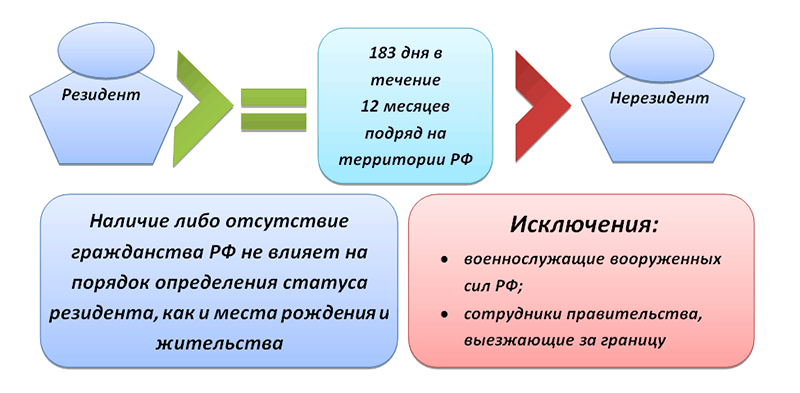

- гражданам РФ, иностранцам и лицам, не имеющим гражданства при условии их постоянного проживания на территории страны в течение 183 дней ежегодно (допускаются 6-ти месячные перерывы в проживании при выезде за пределы страны для обучения, отдыха, лечения);

- военнослужащим, государственным служащим, служащим органов местного самоуправления, находящимся на территории иностранного государства в качестве командированных работников (время нахождения в иностранном государстве — не повод для потери ими статуса резидента РФ с точки зрения налоговых органов).

Граждане, проживающие на территории страны менее 6 месяцев в год (нерезиденты) , такого статуса не имеют, они вынуждены оплачивать больше налогов по завышенным процентам. Следует также отметить, что лица, находящиеся вне пределов России свыше указанного срока в силу выполнения ими обязанностей торгового представителя, также подпадают под данное определение.

Пример: налог на доход резидентов РФ составляет 13%. Этот же налог, взимаемый с нерезидентов, возрастает до 30% от общей суммы доходов. Так, граждане, использующие территорию РФ в качестве места для поиска работы, и при этом проживающие в стране менее 6 месяцев, трудятся в куда менее выгодных условиях, нежели иностранцы, сумевшие получить рассматриваемый статус.

Пример: налог на доход резидентов РФ составляет 13%. Этот же налог, взимаемый с нерезидентов, возрастает до 30% от общей суммы доходов. Так, граждане, использующие территорию РФ в качестве места для поиска работы, и при этом проживающие в стране менее 6 месяцев, трудятся в куда менее выгодных условиях, нежели иностранцы, сумевшие получить рассматриваемый статус.

Вместе с тем, для получения его иностранцем достаточно иметь обычную рабочую, или учебную визу, сроком не менее 1 года. Гражданам РФ достаточно просто находиться на территории страны в течение определенного законом срока. Для исчисления времени пребывания на территории России можно воспользоваться отметками в паспорте, проставленными российской пограничной службой при выезде за границу.

Отличия

Согласно ст. 71 и Конституции РФ налоговое и валютное законодательство — совершено разные отрасли права, использующие два принципиально разные понятия терминов «резидент» и «нерезидент», озвученные ранее.

Так, в НК РФ отмечается, что гражданство физических лиц и статус налогового резидента не сопряжены между собой. Граждане РФ могут не быть налоговыми резидентами, а иностранцы быть ими. В п.2 ст. 207 НК РФ четко оговорены сроки пребывания граждан на территории России, позволяющие им достичь статуса резидента (183 дня на протяжении 12 следующих подряд месяцев).

В итоге складывается ситуация, при которой граждане России, проживающие на территории страны менее указанных 183 дней, уплачивают налог в размере 30% от суммы дохода, а иностранцы, проживающие более полугода, оплачивают всего 13%.

Валютное законодательство предоставят статус резидента всем гражданам России. Исключение – граждане РФ, постоянно проживающие на территории иностранного государства в течение 1 года, получившие вид на жительства, рабочую или студенческую визу.

Кроме того, данный статус приобретают иностранные граждане и лица, гражданства не имеющие, в случае их постоянного проживания на территории страны ввиду предоставления им вида на жительство.

Кроме того, данный статус приобретают иностранные граждане и лица, гражданства не имеющие, в случае их постоянного проживания на территории страны ввиду предоставления им вида на жительство.

Все остальные категории лиц, не относящиеся к упомянутым пунктам, резидентами не являются и приобретают при совершении валютных сделок статус «нерезидент». Валютное законодательство позволяет резидентам страны не иметь ограничений на открытие банковского счета в любой иностранной валюте. Размер и продолжительность вклада значения не имеют. Нерезиденты РФ данной привилегии лишены.

Суть обнаруженных в налоговом и валютном законодательствах отличий сводится к следующему :

- резидент в налоговой сфере – любое физическое или юридическое лицо, находящееся в РФ не менее 183 дней ежегодно;

- резидент в валютной области – гражданин РФ, иностранец, лицо без гражданства, получившие вид на жительство;

- налоговый резидент теряет свой статус при отсутствии его в стране проживания свыше 6 месяцев в году (исключение граждане, посланные в командировки, на обучение, или же для прохождения лечения);

- валютный резидент теряет свой статус при проживании в иностранном государстве 1 год и более, вне зависимости от рода деятельности и причины отсутствия у него возможности посетить страну;

- иностранцы могут действовать как валютные резиденты только после оформления ими вида на жительство;

- чтобы стать резидентом с точки зрения налогового законодательства иностранцу достаточно проживать на территории РФ не менее полугода, при этом остальные 6 месяцев он может находиться вне ее пределов.

Как проходят расчеты с нерезидентом, можно узнать из данного видео.

Во всех остальных случаях (в т. ч. при нахождении в загранкомандировке или отпуске за рубежом) период нахождения за границей не включается в число дней пребывания на территории России.

Такой порядок следует из пункта 2 статьи 207 Налогового кодекса РФ. Подтверждает данный вывод и Минфин России в письме от 26 июля 2007 г. № 03-04-06-01/268.

Пример определения налогового статуса человека (резидент или нерезидент) для целей НДФЛ. В течение года человек неоднократно ездил в загранкомандировки по работе

Работа гражданина Молдавии А.С. Кондратьева связана с командировками. В течение 2015 года (365 дней) его три раза направляли в загранкомандировки сроком на 100, 20 и 40 дней (исключая день выезда из России и возвращения в Россию). Всего продолжительность служебных загранкомандировок составила 160 дней.

Кроме того, Кондратьев выезжал в отпуск за границу на 24 дня (исключая день выезда из России и возвращения в Россию).

В общей сложности за последние 12 месяцев Кондратьев провел:

- за границей – 184 дня (160 дн. + 24 дн.);

- на территории России 181 день (365 дн. – 184 дн.), то есть менее 183 дней.

Кондратьев признается налоговым нерезидентом.

Ситуация: прерывается ли 12-месячный период при определении налогового статуса иностранца, который в связи с окончанием срока разрешения на пребывание в России выезжает из страны? В следующем году он вновь въезжает в РФ .

Нет, не прерывается.

Законодательством установлен единый порядок, по которому определяется налоговый статус человека при расчете НДФЛ для недезидентов.

Если в течение 12 следующих подряд месяцев человек находился в России 183 календарных дня и более, он признается налоговым .

Если в течение 12 следующих подряд месяцев человек находился в России менее 183 календарных дней, он является налоговым .

Это следует из положений пункта 2 статьи 207 Налогового кодекса РФ. Аналогичная точка зрения отражена в письме Минфина России от 5 мая 2008 г. № 03-04-06-01/115.

Использование именно 12-месячного периода для определения налогового статуса плательщика НДФЛ обязательно. При этом если НДФЛ со своего дохода человек платит самостоятельно, то 12-месячный период равен календарному году, в котором получен доход (п. 2 ст. 207, ст. 216 и 228 НК РФ). Прерывание данного срока законодательством не предусмотрено (в т. ч. по причинам, например, расторжения или повторного заключения трудового договора, выезда и обратного въезда на территорию России). В то же время количество дней пребывания человека в России (менее или более 183 дней) в течение 12-месячного периода прерываться может. Это подтверждают положения пункта 2 статьи 207 Налогового кодекса РФ.

Если человек выезжал за границу для лечения или обучения (на срок не более шести месяцев), то 12-месячный период не прерывается. Продолжительность поездок включается в расчет 183 дней (п. 2 ст. 207 НК РФ). При этом цель поездки необходимо подтвердить документально (например, при прохождении лечения – договором с медицинским учреждением, справкой с указанием времени его проведения и копией паспорта с отметкой пограничного контроля) (письмо Минфина России от 26 июня 2008 г. № 03-04-06-01/182).

Если человек покидал РФ по другим причинам (в т. ч. в связи с переоформлением миграционных документов, прекращением трудового договора), то 12-месячный период, по которому определяется налоговый статус человека, также не прерывается. Однако дни пребывания за границей из расчета 183 дней нужно исключить (письмо Минфина России от 26 мая 2011 г. № 03-04-06/6-123).

Документы, подтверждающие краткосрочное пребывание за рубежом

К документам, подтверждающим нахождение человека за пределами России для краткосрочного лечения или обучения, можно отнести:

- договоры с медицинскими (образовательными) учреждениями на лечение (обучение);

- справки, выданные медицинскими (образовательными) учреждениями, свидетельствующие о проведении лечения (прохождении обучения) с указанием его времени;

- копии страниц паспорта со специальными визами и отметками пограничного контроля о пересечении границы.

При этом ограничений по возрасту, видам учебных заведений и изучаемых дисциплин, лечебных учреждений и заболеваний, перечню стран, в которых проходит обучение или лечение, нет.

Об этом сказано в письмах Минфина РФ от 26 июня 2008 г. № 03-04-06-01/182, ФНС России от 15 октября 2015 г. № ОА-3-17/3850 и от 20 июля 2012 г. № ОА3-13/2525.

Выезд за рубеж имеет значение только для подсчета количества дней пребывания в России (менее или более 183 дней). Он не прерывает течение 12-месячного периода.

Такой порядок следует из пункта 2 статьи 207 Налогового кодекса РФ.

Возможно, что в течение года (например, за семь месяцев) количество дней пребывания человека в России достигнет 183 дней. В этом случае он становится . И этот статус до конца года измениться уже не может. Это подтверждают письма Минфина России от 29 марта 2007 г. № 03-04-06-01/94 и от 29 марта 2007 г. № 03-04-06-01/95.

Пример определения налогового статуса человека (резидент или нерезидент) в целях НДФЛ

В июне 2014 года А.В. Львов получил доход от продажи автомобиля.

НДФЛ с полученной суммы Львов должен рассчитать и перечислить в бюджет самостоятельно (подп. 2 п. 1 ст. 228 НК РФ).

Чтобы узнать, какую ставку взять для расчета НДФЛ, Львов должен определить свой налоговый статус (резидент или нерезидент).

Налоговым периодом по НДФЛ является год (ст. 216 НК РФ). Рассчитать и перечислить налог в бюджет Львов должен по его итогам – когда год закончится (п. 4 ст. 228 НК РФ). Поэтому свой налоговый статус Львов определил по состоянию на 1 января 2015 года (когда закончился 2014 год, в котором он получил доход от продажи автомобиля).

12 месяцев, которые предшествуют этой дате, – это период с 1 января по 31 декабря 2014 года (365 дней).

За этот период Львов покидал Россию только один раз – на 28 дней во время отпуска (исключая день выезда из России и возвращения в Россию). На это время не прерывается течение 12-месячного периода, за который Львов должен определить свое время нахождения в России (более или менее 183 дней). Однако 28 дней, которые Львов отдыхал за рубежом, в расчет времени нахождения в России (более или менее 183 дней) не включаются.

Таким образом, за 12 следующих подряд месяцев 2014 года Львов провел в РФ:

365 дн. – 28 дн. = 337 дн.

Так как Львов провел в России более 183 дней (337 дн. > 183 дн.) за 12 следующих подряд месяцев 2014 года, он является налоговым резидентом России.

Ситуация: подтверждает ли вид на жительство время фактического пребывания человека в России? Фактическое время пребывания в РФ необходимо рассчитать, чтобы определить налоговый статус человека (резидент или нерезидент) для целей расчета НДФЛ

Нет, не подтверждает.

В законодательстве нет перечня документов, по которым можно установить количество дней нахождения в России для определения налогового статуса. Это могут быть любые документы, подтверждающие факт нахождения человека в стране. Так, даты въезда в Россию и выезда из нее можно установить по отметкам:

- в загранпаспорте;

- в дипломатическом паспорте;

- в служебном паспорте;

- в паспорте моряка (удостоверении личности моряка);

- в миграционной карте;

- в проездном документе беженца и т. д.

Если отметка в паспорте отсутствует (например, человек приехал из Украины или Республики Беларусь), то доказательством пребывания в России могут быть другие документы. Например, документы о регистрации по местопребыванию, квитанции о проживании в гостинице. Для работающих людей – табели учета рабочего времени или справки с места работы, выданные на основании данных табелей. Для учащихся – справка с места учебы, которая подтверждает фактическое посещение учебного заведения.

Это следует из писем Минфина России от 13 января 2015 г. № 03-04-05/69536, ФНС России от 25 мая 2011 г. № АС-3-3/1855.

Вид на жительство подтверждает только право иностранного гражданина (лица без гражданства) на постоянное проживание в России, а также на свободный въезд в Россию и выезд из страны. Для лиц без гражданства вид на жительство также является документом, удостоверяющим личность. Об этом сказано в пункте 1 статьи 2 Закона от 25 июля 2002 г. № 115-ФЗ.

Таким образом, вид на жительство подтверждает право гражданина на проживание в Российской Федерации (удостоверяет его личность), но не является документом, подтверждающим фактическое время нахождения человека на территории страны.

Несколько лет назад, закончив институт по специальности «финансы и кредит», я устроилась работать бухгалтером. Опыта в этой сфере было не очень много, поэтому, ошибки и неточности, периодически мною допускаемые, были достаточно серьезными.

Пробелов в знаниях тоже было предостаточно и одним из существенных моментов стало незнание, кто такие резиденты и нерезиденты в налоговом законодательстве. Пришлось внимательно разбираться в этом вопросе и сегодня я расскажу вам уже из собственного опыта, как определить статус налогоплательщика, в чем заключаются отличия этих понятий и каким образом выбор одного из них, может повлиять на оформление налоговой отчетности и формирование обязательных платежей.

Вышеупомянутые термины достаточно известны многим россиянам и гражданам других стран, однако, использоваться они могут в разных сферах. Речь идет о таких направлениях:

- налоговая сфера, где статус налогового резидента или нерезидента указывает на источник получения доходов: в государстве или за пределами страны. С учетом этой характеристики в дальнейшем определяются и ставки налогообложения;

- валютная сфере, где речь идет об установлении контроля над проводимыми операциями. Резиденты, в этом случае обязаны подчиняться определенным правилам и сдавать соответствующую отчетность в рамках действующего регламента;

Следует также отметить, что терминология присутствует и в других сферах, к примеру, при разрешении вопросов о наследовании имущества. В этой связи, чтобы уметь в правильном ключе трактовать данные понятия, необходимо четко понимать, в чем заключается разница между понятиями «резидент РФ» и «нерезидент».

В чем разница между понятиями?

Какие мысли посещают человека, впервые столкнувшегося с обозначенными терминами, и далекого от юридической, налоговой или финансовой сфер? Возникает вполне закономерный вопрос что это такое и по какому принципу следует различать оба понятия.

При первом рассмотрении понятия, может сложиться впечатление, что резидент страны – это просто житель, имеющий официальный гражданский статус, а вот нерезидент – это иностранец. Конечно, доля правды в этом есть, однако, по сути, такая трактовка не вполне правильная. Прежде всего, основным критерием для оценивания термин является период нахождения гражданина внутри РФ и за пределами страны.

Если обратиться к валютной сфере, то в группу резидентов входят лица, имеющие статус:

- граждане РФ, которые постоянно проживают на территории страны;

- иностранцы и лица без гражданского статуса, которые постоянно находятся в пределах государственных границ.

Все остальные участники различных валютных операций, будут считаться нерезидентами. В налоговой сфере все происходит аналогично. Если человек проживает в стране не меньше 183 суток в течение года, то он получает статус резидента. Командировки военнослужащих или госслужащих на любой период времени за пределы государства, не являются причиной потери данного статуса. Все остальные лица входят в группе нерезиденты.

Как определить, какой статус имеет конкретное лицо?

Стоит отметить, что даже одного месяца достаточно, чтобы статус налогоплательщика поменялся. Для этого достаточно выехать за пределы государства или вернуться назад в страну. Впрочем, никаких указаний в действующем законодательстве в отношении того что придется отсылать уведомление в ИФНС о смене статусу, не существует.

Важным моментом является еще и то, что гражданство никак не влияет на определение данного статуса. В отдельных случаях, правда, предусмотрено, что даже если гражданин покидал пределы страны на длительное время, этот период в учет не принимается. Речь идет о следующих моментах:

- человек покидал РФ на срок не более полугода для прохождения лечебного курса;

- гражданин проходил обучение в течение полугода в другом государстве;

- налогоплательщик числился как откомандированный для добычи нефти и газа за пределами своей страны.

Некоторые нюансы по определению статуса, могут возникнут в том случае, когда человек желает эмигрировать из России и продает собственное имущество. Фактически такие лица уже не являются резидентами, хотя формально, продолжают ими считаться. Им необходимо будет уплатить НДФЛ и вот здесь размер платы зависит от статуса. Дело в том, что по ставке 13% платят резиденты, а вот по ставке в 30% уже нерезиденты.

Зачем нужно подтверждать статус и как это происходит?

Подтверждение официального статуса налогоплательщика не является обязательных условием, однако, предоставление необходимых документов может стать основанием для существенного снижения налогового бремени. Особенно актуальная предоставляемая возможность в том случае, когда гражданина является налогоплательщиком сразу в нескольких странах.

Порядок подтверждения достаточно простой и требует подготовки документации, подтверждающей тот факт, что в течение 183 суток в году, человек проживал на территории государства. Все документы передаются в ИФНС.

Заключение

Такие понятия, как «резидент» и «нерезидент» оказывают серьезное влияние на определение уровня налоговой ставки. Для первой группы налогоплательщиков такие показатели существенно снижены, а вот обладатели второго статуса обязаны уплачивать начисленные взносы и налоги по повышенным ставкам.

налоговыми резидентами РФ

Для целей уплаты НДФЛ физические лица делятся на налоговых резидентов Российской Федерации и на лиц, ими не являющихся. К доходам резидентов и нерезидентов применяются разные налоговые ставки - 13 процентов и 30 процентов (п. п. 1 и 3 ст. 224 НК РФ).

Ранее ст. 11 НК РФ устанавливала, что налоговыми резидентами РФ признаются физические лица, фактически находящиеся на территории России не менее 183 дней в календарном году. С 1 января 2007 г. резидентами признаются физические лица, находящиеся на территории России не менее 183 дней в течение 12 месяцев подряд (то есть в расчет будут приниматься и месяцы проживания, предшествующие текущему календарному году) (п. 2 ст. 207 НК РФ). Уточняется, что этот период не прерывается на время выезда за пределы РФ для краткосрочного (менее шести месяцев) лечения или обучения.

Для определения статуса физического лица следует учитывать любой непрерывный 12-месячный период, в том числе начавшийся в одном календарном году, а продолжающийся в другом. Поэтому при выплате доходов сотруднику его статус (резидент или нет) следует определять на соответствующие даты выплаты дохода в 2007 г. исходя из периода нахождения в РФ, начавшегося в 2006 г. (при условии, что работник за этот период пребывал в России более 183 дней) (Письмо Минфина РФ от 19.03.2007 N 03-04-06-01/76).

В дальнейшем статус работника может измениться. Поскольку НДФЛ с доходов резидентов и нерезидентов уплачивается по разным ставкам (13 и 30 процентов), при утрате работником статуса налогового резидента налог необходимо пересчитать. Если трудовые отношения прерываются до изменения налогового статуса работника, доплатить НДФЛ должно само физическое лицо. А если налоговый статус работника изменяется до прекращения с ним трудовых отношений, работодатель обязан самостоятельно удержать доначисленные суммы налога (Письмо Минфина РФ от 19.03.2007 N 03-04-06-01/74).

Налоговый статус физического лица устанавливается исходя из фактического документально подтвержденного времени его нахождения на территории России. Определять налоговый статус исходя из предполагаемого времени нахождения в Российской Федерации (в том числе на основании заключенного трудового договора) неправомерно (Письмо Минфина РФ от 25.06.2007 N 03-04-06-01/200). Иными словами, при приеме на работу иностранного гражданина и заключении с ним трудового договора на неопределенный срок изначально рассматривать работника как налогового резидента РФ (удерживая с его доходов НДФЛ по ставке 13 процентов) нельзя. Исключение составляют случаи приема на работу граждан Белоруссии, которые признаются налоговыми резидентами РФ с момента заключения трудового договора с работодателем - российской организацией на срок не менее 183 дней в календарном году (см. Письма Минфина РФ от 29.03.2007 N 03-04-06-01/94 , от 26.12.2005 N 03-05-01-04/396 , от 15.08.2005