Что относится к средствам труда в бухучете. Что относится к основным средствам

Основные средства

Понятие, виды (группы) объектов основных средств

Основные средства - это часть имущества, используемая организацией в течение длительного времени (более 12 месяцев) при производстве продукции (выполнении работ, оказании услуг), а также в управленческих целях.

Актив принимается к бухгалтерскому учету в качестве основных средств при единовременном выполнении следующих условий:

1. объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

2. объект предназначен для использования в течение длительного времени (более 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев);

3. организацией не предполагается последующая перепродажа данного объекта;

4. объект способен приносить организации экономические выгоды (доход) в будущем.

В соответствии с Общероссийским классификатором основных фондов (ОКОФ) в бухгалтерском учете к основным средствам:

| Относятся | Не относятся |

ПБУ 6/01"Учет основных средств" устанавливает правила формирования информации об основных средствах в бухгалтерском учете. Требования ПБУ 6/01 применяются в отношении:

- зданий,

- сооружений,

- рабочих и силовых машин и оборудования,

- измерительных и регулирующих приборов и устройств,

- вычислительной техники,

- транспортных средств,

- инструментов,

- производственного и хозяйственного инвентаря и принадлежностей,

- рабочего, продуктивного и племенного скота,

- многолетних насаждений,

- внутрихозяйственных дорог,

- капитальных вложений на коренное улучшение земель (осушительных, оросительных и других мелиоративных работ),

- капитальных вложений в арендованные объекты основных средств,

- земельных участков,

- объектов природопользования (воды, недо и других природных ресурсов),

- прочих объектов.

ПБУ 6/01 не применяется в отношении:

- машин, оборудования и иных аналогичных предметов, числящихся как готовые изделия на складах организации –изготовителя, как товары – на складах организаций, осуществляющих торговую деятельность,

- предметов, сданных в монтаж или подлежащих монтажу, находящихся в пути,

- капитальных и финансовых вложений.

Основные средства, предназначенные исключительно для предоставления за плату во временное владение и пользование или во временное пользование с целью получения дохода, отражаются в бухгалтерском учете и бухгалтерской отчетности в составе доходных вложений в материальные ценности (счет 03).

Другие основные средства учитываются на счете 01 «Основные средства».

Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией в составе основных средств соразмерно ее доле в общей собственности.

Для целей бухгалтерского и налогового учета применяется Классификация основных средств, включаемых в амортизационные группы (Утверждена Постановлением Правительства РФ от 01 января 2002г. №1 в ред. 10.12.2010).

Оценка основных средств (в т.ч. единовременное списание)

Основные средства могут быть оценены по первоначальной, остаточной и восстановительной стоимости.

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости

Первоначальная стоимость - это сумма фактических затрат организации на приобретение, сооружение и изготовление основного средства, кроме НДС и иных возмещаемых налогов.

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный капитал организации, признается их денежная оценка, согласованная учредителями.

Первоначальной стоимостью основных средств, полученных организацией по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятия к учету.

Первоначальной стоимостью основных средств, полученных по договору мены, признается стоимость ценностей передаваемых в рамках этого договора. При невозможности установить стоимость передаваемых ценностей, первоначальная стоимость определяется исходя из стоимости, по которой в сравниваемых обстоятельствах приобретаются аналогичные объекты основных средств

Первоначальная стоимость основных средств подлежит изменению в бухгалтерском учете в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки основных средств.

Капитальные вложения в многолетные насаждения, на коренное улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в отчетном году в эксплуатацию площадям, независимо от даты окончания всех работ.

Остаточная стоимость - разница между первоначальной стоимостью и начисленной амортизацией. По остаточной стоимости основные средства отражаются в бухгалтерском балансе.

Восстановительная стоимость - стоимость основных средств в современных условиях, при современных ценах и технике, это стоимость, по которой оцениваются основные средства после проведения переоценки. При принятии решения о переоценке следует учитывать, что в последующем такие объекты должны переоцениваться регулярно, чтобы стоимость переоцениваемых основных средств существенно не отличались от текущей (восстановительной) стоимости.

Объекты стоимостью в пределах лимита, установленного в учетной политике организации,но не более 20000 рублей за единицу , могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. В целях обеспечения сохранности этих объектов должен быть организован надлежащий контроль за их движением.

Операции с такими объектами оформляются первичными документами для учета МПЗ: форма М-4 «Приходный ордер» и М-17 «Карточка учета материалов».

Для целей налогообложения объекты стоимостью до 40 000 рублей в момент ввода в эксплуатацию единовременно списываются на материальные расходы (п.1 ст.256 НК РФ).

В случае, если лимит списания для целей бухучета превышает лимит для целей налогового учета возникат отложенный налоговый актив.

Порядок единовременного списания основных средств стоимостью до 20 000 руб. отражен в таблице:

Поступление и ввод в эксплуатацию основных средств

Основные средства поступают в организацию:

1. от учредителей в счет вклада в уставный капитал

2. в результате строительства

3. путем приобретения за плату

4. путем безвозмездной передачи

5. по договору мены

При получении в собственность основных средств в бухгалтерском учете на счете 08 отражаются вложения во внеоборотные активы. При вводе основных средств в эксплуатацию формируется первоначальная стоимость объектов основных средств, учитываемая на счете 01 "Основные средства".

) – это активы предприятия, которые используются в производственной и непроизводственной деятельности предприятия, которые используются на протяжении нескольких операционных циклов (или календарных лет). В процессе эксплуатации основные средства постепенно, в заранее определённых частях переносят свою стоимость на конечный продукт (амортизационные отчисления).

Основные средства за функциональным назначением делятся на:

производственные и не производственные

.

Основные средства состоят из материальных и нематериальных фондов. Часто, при классификации основных средств, на материальные и не материальные, принято разделять их с помощью следующих определений:

– это то, к чему можно «прикоснутся», а

нематериальные

это то, что существует, но не имеет формы (нельзя прикоснуться). К материальным основным фондам относят:

- Дома;

- Сооружения;

- Машины и оборудование;

- Энергетическое оборудование;

- Информационное оборудование;

- Скот (рабочий, племенной, продуктивный);

- Многолетние насаждения (сады, виноградники и т.п.);

- Прочие материальные средства.

Нематериальные средства на предприятии представлены в виде:

- компьютерных программ;

- лицензий;

- патентов;

- авторских идей;

- Новаций;

- наукоемких производственных процессов и технологий.

К примеру, если предприятие использует уникальное оборудование в процессе своего производства, приобретённое у венчурной компании, то само оборудование будет материальным средством, а права на его использование ( , лицензия, и т.п.) будет нематериальным средством.

Основные средства так же принято классифицировать за характеристиками, которые наведены на рисунке.

При использовании основных средств очень важно знать их объективную оценку. С помощью оценки формируется величина основного капитала, рассчитываются амортизационные отчисления, и анализируется эффективность использования основных фондов. Выбор неправильного способа оценки исказит представление менеджмента и акционеров о реальном положении дел на предприятии, что повлечет за собой принятие неправильных управленческих решений. Объективная оценка основных фондов так же влияет и на решения инвесторов, о привлекательности инвестиций и степени их риска.

В процессе составления финансовых отчетов, стоимость основных средств отображается в первом разделе актива «Баланса». Там они представлены с помощью первоначальной и остаточной стоимости.

В процессе анализа финансового состояния фирмы могут использоваться и другие способы оценки:

1. Первоначальная (до переоценки)

– это стоимость активов в момент их приобретения и записи в балансе предприятия. То есть первоначальная стоимость устанавливается в размере расходов предприятия на приобретение основных средств в балансе предприятия;

2. Остаточная (до переоценки)

– это стоимость основных фондов за вычетом износа. Рассчитывается путем отнимания от полной первоначальной стоимости сумы износа (амортизационных отчислений);

3. Восстановительная (переоцененная)

– при некоторых ситуациях фирма нуждается в полной переоценке своих активов. В этом случае все активы заново заносятся в баланс предприятия, по суме их стоимости на момент переоценки;

4. Остаточная восстановительная (переоцененная)

– это стоимость, которая насчитывается путем переоценки первичной остаточной стоимости;

5. Ликвидационная

– это сума средств, которая может быть получена при ликвидации основных средств (сдача на металлолом, перепродажа, и т.д.);

6. Справедливая

– это стоимость, которая устанавливается в процессе обмена основных средств между заинтересованными покупателями.

Показатели эффективности использования основных средств

Показатели эффективности использования основных средств можно поделить на две группы:

1) показывает состояние основных фондов;

2) показывает эффективность использования основных фондов.

В первую группу описывающую состояние основных фондов относятся такие показатели как:

- коэфф. износа;

- коэфф. годности;

- коэфф. прироста основных фондов;

- коэфф. выбытия;

- коэфф. фондовооруженности.

Коэффициент износа (Ки)

– определяет часть из основных средств фирмы, которая уже поддалась износу в процессе хозяйственной деятельности. Рассчитывается отношением суммы износа на сумму первоначальной стоимости основных фондов.

Коэффициент годности

- показывает, сколько основных средств предприятия еще не поддались износу. Формула для расчета:

Кгод. = 1 – Ки

. Если коэффициент годности растет, а коэффициент износа падает, то на фирме создается условия для более эффективного и рационального использования основных средств.

Коэффициент обновления основных средств

(Коб)

– показатель в процентном исчислении, показывающий ту часть из основных средств, которая была введена в эксплуатацию в текущем периоде.

Рассчитывается по формуле:

![]()

Коэффициент выбытия (Квы) – показывает, какая часть из общих активов предприятия выбыла из его собственности под действиями различных факторов (продажа, полный износ) в текущем периоде.

Рассчитывается как:

Фондовооруженость

– показывает, сколько основных средств припадает на одного работника.

Ко второй группе показателей, которые характеризируют эффективность использования основных средств, относятся:

Фондоемкость;

Фондоотдача;

основных средств.

Фондоемкость

– это показатель, обратный фондоотдачи. Он показывает, сколько основных средств (в рублях) участвовало в создании продукции в размере одного рубля.

Фондоотдача

показывает, сколько продукции, произведенной за год, припадает на среднегодовую стоимость основных фондов, в денежном исчислении. То есть, сколько продукции в рублях производиться на один основных фондов.

Рассчитывается показатель по формуле:

Рентабельность

основных фондов показывает, сколько прибыли припадает на среднегодовую стоимость основных фондов.

Будьте в курсе всех важных событий United Traders - подписывайтесь на наш

Основные средства в бухгалтерском учете представляют собой важный и в некоторых аспектах сложный участок учета. Ведь любое движение ОС (приобретение фирмой или выбытие из производства) требует от бухгалтеров организации четкого понимания правил и норм учета, касающихся именно ОС. О том, что следует знать специалистам в первую очередь, пойдет речь в данной статье.

Учет основных средств на предприятии в 2017-2018 годах: что изменилось

В первую очередь специалистам учета на предприятии следует отчетливо представлять разницу и сходство в подходах к отражению ОС и операций с ними в бухгалтерском и налоговом учете ОС.

Как в бухгалтерском, так и в налоговом учете для того, чтобы фирма могла считать определенное оборудование своим основным средством, объект должен соответствовать следующим критериям:

- предположительный срок использования объекта превышает 12 месяцев;

- объект приобретен для использования в хоздеятельности предприятия, а не для перепродажи;

- актив способен приносить экономическую выгоду предприятию;

До 01.01.2016 критерий первоначальной стоимости ОС в бухгалтерском учете совпадал с таковым в налоговом: ОС считалось оборудование, стоимостью более 40 000 руб. Но с 01.01.2017 в п. 1 ст. 256 и п. 1 ст. 257 НК РФ были внесены поправки, в соответствии с которыми ОС стало признаваться в целях налогообложения только имущество, превышающее по стоимости 100 000 руб. При этом данное увеличение лимита распространяется только на принятые с 01.01.2016 ОС. В бухучете величина лимита до сих пор не изменилась: амортизируемым имуществом признается актив стоимостью более 40 000 руб. В связи чем между налоговым и бухучетом образуются налогооблагаемые временные разницы.

Каждый объект ОС относится к определенной амортизационной группе, а его стоимость списывается в расходы в течение определенного временного промежутка.

Основное изменение в учете ОС, которое привнес 2017 год, - изменение кодов Общероссийского классификатора основных фондов (ОКОФ), в связи с которым изменились сроки амортизации некоторых ОС, а некоторые виды ОС были перенесены в другую амортизационную группу. Новые нормы применяются в отношении объектов ОС, введенных в эксплуатацию после 01.01.2017.

ВАЖНО! Если объект был введен в эксплуатацию до 01.01.2017 и после вступления в силу новых ОКОФ оказался в другой амортизационной группе или у него изменился срок полезного использования, норму амортизации пересчитывать не нужно.

О нюансах мы рассказывали в материале .

Порядок бухучета поступления ОС в фирме

Когда компания приобретает (или получает) ОС, задача специалистов бухучета обеспечить корректное отражение факта поступления ОС в фирму, а также последующий учет ОС в бухгалтерской отчетности.

Первое, что следует сделать в данном контексте, — определить первоначальную стоимость объекта ОС. Поэтому важно знать, из чего такая стоимость складывается.

Как следует из п. 8 ПБУ 6/01, первоначальная стоимость определяется путем сложения всех затрат, которые компания по факту совершила для того, чтобы приобрести объект и довести его до состояния, когда его можно эксплуатировать на производстве, а именно:

- Цена приобретения или цена постройки. Если ОС для компании построил контрагент, затраты можно подтвердить с помощью акта приема-передачи, накладной, акта выполненных работ и т. д.

ВАЖНО! Цену следует включать в первоначальную стоимость без НДС. НДС учитывается в стоимости ОС, только если такое ОС фирма будет использовать для необлагаемой НДС деятельности.

- Суммы, затраченные на доставку объекта от изготовителя (прежнего собственника) до компании. Для бухгалтерии подтверждением данной части первоначальной стоимости ОС будет выступать транспортная накладная либо путевой лист (когда фирма самостоятельно привезла себе ОС).

- Расходы, которые компания вынуждена была понести, чтобы объект стал пригодным к использованию в производстве. К данной группе затрат относятся затраты на монтаж, отладку и т. д.

- Если компания объект ОС ввезла из-за рубежа, то в составе первоначальной стоимости можно также учесть таможенные пошлины и сборы, указанные в декларации. На это, в частности, указала ФНС РФ в письме от 22.04.2014 № ГД-4-3/7660@.

- Госпошлина, если ее уплата необходима для того, чтобы объект мог использоваться фирмой в производстве. Подтверждением таких затрат может выступать простое платежное поручение об уплате пошлины.

- Какие-либо иные затраты, которые вынуждена была понести фирма в связи с приобретением ОС.

ОБРАТИТЕ ВНИМАНИЕ! Коренное отличие бухгалтерского учета от налогового состоит в том, что он позволяет учитывать в первоначальной стоимости инвестиционного актива проценты по кредитам, которые фирме пришлось взять с целью приобретения такого актива (п. 7 ПБУ 15/2008, утвержденного приказом Минфина России от 06.10.2008 № 107н). В налоговом же учете проценты — это всегда внереализационные расходы.

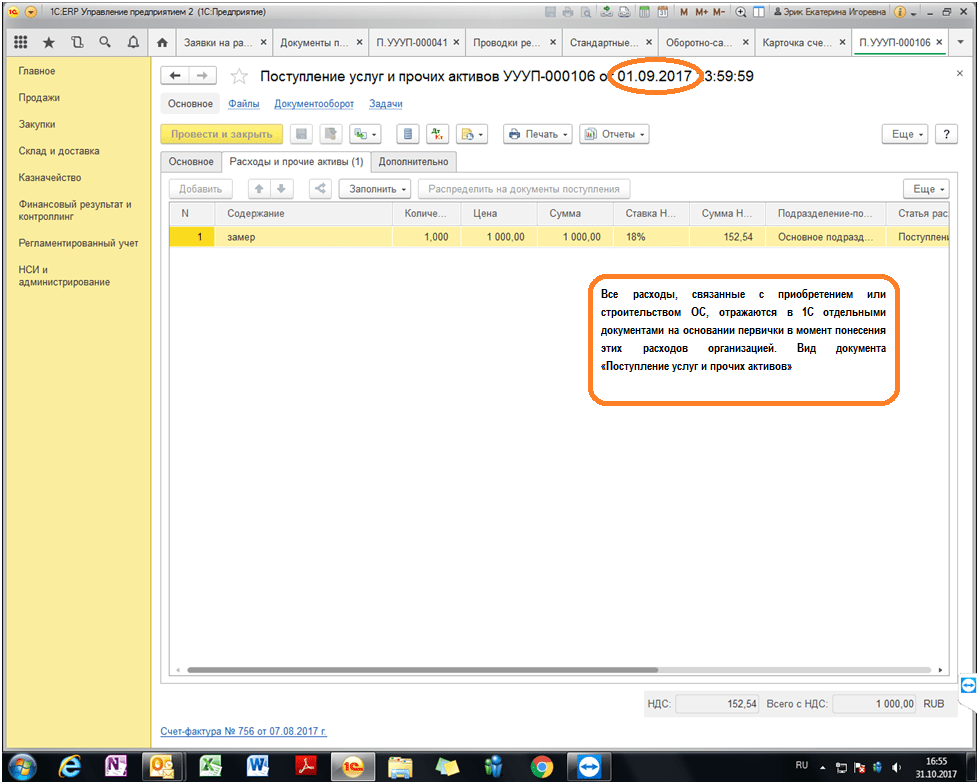

Пример формирования стоимости ОС в бухгалтерском учете на базе 1С ЕРП версия 8.3 представлен ниже:

После того как специалист компании подсчитает итоговую величину первоначальной стоимости ОС, такой объект можно принимать к учету. Для этого компании следует оформить , после чего открыть по объекту специальную .

ВАЖНО! Компании следует знать, что даже если ОС необходимо зарегистрировать в органах госвласти, данная процедура не будет влиять на момент принятия к бухучету. Такой момент в любом случае наступает на дату, когда определена первоначальная стоимость объекта ОС.

Амортизация и переоценка ОС в бухучете

ОС фирма в течение времени эксплуатации амортизирует, т. е. постепенно переносит его стоимость на счет 02.

ОБРАТИТЕ ВНИМАНИЕ! Амортизация в учете по используемому ОС не должна прерываться. Исключение существует лишь для законсервированных более чем на 3 месяца ОС, а также для ОС, восстановление которых должно продлиться дольше 12 месяцев (пп. 17, 23 ПБУ 6/01).

Вместе с тем специалистам по учету следует помнить, что некоторые категории ОС не нужно амортизировать. К ним относятся, к примеру, земельные участки.

Также у фирмы есть право производить переоценку своих ОС, т. е. производить перерасчет как стоимости ОС, так и сумм ранее начисленной амортизации. Это следует из п. 15 ПБУ 6/01. Такая переоценка должна осуществляться на конец каждого года. При этом результаты переоценки (значение дооценки или уценки) могут, как влиять на финансовые результаты компании, так и увеличивать/уменьшать добавочный капитал фирмы.

Подробнее о переоценке ОС см. в статье .

Организация бухгалтерского учета при продаже ОС

Если компания решает продать ОС, то у специалиста по бухучету возникает задача корректно показать факт продажи в бухгалтерской отчетности. Какие бухгалтерские последствия влечет за собой продажа ОС?

1. На дату продажи (перехода прав собственности к новому хозяину) компании-продавцу следует отразить доход. Такой доход учитывается в составе прочих и аккумулируется на счете 91 (по кредиту).

ВАЖНО! Доходом выступает только чистая цена продажи, без НДС. Однако на счет 91 сначала зачисляется весь доход, после чего сумма НДС по ОС отражается проводкой по дебету счета 91 в корреспонденции со счетом 68.

2. Продажа ОС влечет за собой необходимость отнесения остаточной стоимости по такому ОС на прочие расходы фирмы.

Об особенностях бухучета продажи ОС узнайте .

В части документального оформления продажи ОС компании следует помнить, что факт передачи ОС покупателю фиксируется актом приемки-передачи.

Что важно помнить при продаже недостроенных объектов

На практике нередко возникают случаи, когда компания решает продать недостроенное будущее ОС, к примеру, склад или здание. Здесь также следует помнить некоторые особенности бухучета.

В частности, доходы от продажи таких недостроенных объектов также считаются прочими доходами и относятся на кредит счета 91 в той сумме, которую за объект заплатил покупатель.

Однако, поскольку недостроенный объект еще не был признан фирмой в качестве ОС, он не имеет сформированной первоначальной стоимости. Возникает вопрос, что следует включать в расходы.

ВАЖНО! Как на то указывают пп. 11, 14.1, 16, 19 ПБУ 10/99, утвержденного приказом Минфина РФ от 06.05.1999 № 33н, в данной ситуации в прочие расходы (дебет счета 91) фирме следует включить те затраты, которые она уже понесла в связи со строительством ОС (фактически сложившаяся на дату продажи стоимость объекта), а также, если актуально, сопутствующие продаже затраты (к примеру, на гонорар посреднику и др.).

Как и в случае с продажей ОС, при реализации недостроенного объекта доход возникает (и показывается в отчетности) на дату, когда права собственности перешли к приобретателю.

Нюансы бухучета передачи ОС в уставный капитал ООО

Если фирма решила передать свое бывшее ОС в уставный капитал другой организации, следует помнить, что такую передачу также необходимо оформить соответствующим актом. Он может быть составлен как в свободной форме, так и с использованием шаблона по форме ОС-1. При этом важно, чтобы в таком акте была отражена остаточная стоимость ОС, а также величина НДС, который фирма должна будет восстановить в связи с передачей ОС в качестве вклада в УК иной компании.

Далее. Переданное ОС оценивается участниками принимающей организации для определения размера вклада, осуществленного таким ОС. Поэтому компании важно понимать, что если участники оценят ОС по стоимости, превышающей его учетную стоимость, то разницу фирма отнесет на свои доходы (кредит счета 91 в корреспонденции с дебетом счета 76, предназначенным для учета задолженности фирмы по вкладу в УК сторонней компании). В обратном случае, если акционеры оценили ОС в меньшем размере, чем то было указанно в бухгалтерских документах фирмы, получается, что фактически задолженность по вкладу в УК погашена не до конца. Поэтому разницу следует включить в состав прочих расходов и списать на дебет счета 91.

Начислять ли амортизацию на ОС, полученный в качестве взноса в УК, читайте .

Ликвидация ОС в бухучете

Ликвидация ОС имеет некоторые особенности в плане бухучета.

Во-первых, поскольку дохода за выбывшее ОС получено фирмой не было, компания должна будет показать в учете только расходы. К расходам (отражаемым по дебету счета 91) в данном случае будут относиться следующие:

- остаточная стоимость ликвидируемого ОС;

- сумма затрат на работы (как собственные, так и выполненные третьими лицами), которые непосредственно сопутствовали ликвидации ОС;

- величина НДС, который фирме пришлось восстановить в связи с ликвидацией ОС.

Какие проводки составляются при выбытии объекта ОС см . в материале .

Во-вторых, специалистам, ответственным за бухучет ОС, не следует забывать, что в результате ликвидации фирма получает какие-либо новые материальные запасы. Их необходимо учесть на счете 10 (по дебету) в корреспонденции с увеличением прочего дохода фирмы (кредит 91).

О том, как учесть издержки при ликвидации ОС, читайте .

Итоги

Бухгалтерский учет основных средств в 2017-2018 годах в большинстве своем следует осуществлять в том же порядке, что и ранее. А именно принимать к учету ОС на дату доведения до состояния готовности к эксплуатации. Впоследствии при продаже ОС полученное вознаграждение включается в доходы, а остаточная стоимость ОС — в расходы. Аналогичные правила распространяются и на продажу недостроенных объектов. При этом специалистам важно помнить: несмотря на то, что в налоговом учете стоимостной критерий для признания объекта ОС увеличился до 100 000 руб., в бухгалтерском учете он не изменился и по-прежнему составляет 40 000 руб.

Процесс производства продукции большинства компаний обеспечивается основными средствами. От вида используемых фондов в производственном процессе, их технических характеристик, физического состояния зависят финансовые результаты компании. Основные фонды могут рассматриваться как объект труда, поскольку они многократно внедряются в процесс производства. В то время как они не меняют свою форму, а процессы износа осуществляются равномерно и передают свою стоимость производимым продуктам.

Концепция

Часто можно встретить как понятие "основной капитал", так и "основные фонды". Концепция "основного капитала" была впервые использована Адамом Смитом в своих трудах. При этом под капиталом он подразумевал капитал, который был направлен на прирост оборудования фирмы, покупку объектов, которые способны создать ценность в процессе своего функционирования.

Карл Маркс считал, что основной капитал является лишь той частью капитала фирмы, которая принимает полное участие в процессе производства продукции компании, а также в процессе этого производства переносит часть своей стоимости на стоимость производимых товарах, тем самым изнашиваясь.

Исследуемая категория средств предприятия являются частью имущества, которое многократно используется в качестве средства труда при производстве товаров, выполнении работы или предоставлении услуг сроком свыше 12-ти месяцев.

Роль и значение

Основными активами являются активы производственных предприятий. Их особенность: полезное использование в течение периода, превышающего календарный год. Они постепенно переносят свои затраты на стоимость произведенных продуктов. Это происходит из-за формирования амортизационного фонда, который всегда был установлен законом.

Чем больше количество основных средств, принадлежащих компании, тем выше ее маржа безопасности и стоимость активов. Качество и их количество устанавливаются посредством форм вторичной и первичной отчетности. Также рассчитывается степень участия их активной части в производственном процессе.

Государственные производственные предприятия также имеют основные средства. Обязательным элементом является их годовая инвентаризация. Финансируя эти фонды, компания производит капитальные вложения, которые могут принести ей долгосрочную прибыль. Основные фонды относятся к категории активов компании, которая позволяет использовать их в качестве обеспечения в случае необходимости.

Ключевая особенность

Актив принимается для учета в качестве объекта ОС в случае, если соблюдены следующие условия:

- ОС используется только для производства товаров, при выполнении работы или предоставлении услуг, для нужд управления организации.

- ОС используется длительный период свыше 12-ти месяцев.

- Компанией не предусмотрена последующая перепродажа объекта.

- Объект способен принести экономическую выгоду (доходы) организации в будущем.

Основные объекты

В ПБУ 6/01 четко прописаны основные правила отнесения объектов основных средств к различным группам:

- здания;

- сооружения;

- рабочие механизмы, машины, оборудование;

- устройства и приборы измерения и регулирования;

- вычислительная техника;

- транспортное средство;

- инструменты;

- основной инвентарь;

- племенной скот;

- зеленые насаждения-многолетники;

- дороги;

- капитальные вложения для улучшения земли;

- участки земли;

- природные объекты вода, природные ресурсы);

- другие объекты.

Данный список может быть продолжен. Однако есть ряд признаков, по которым объект не может быть отнесен к основному.

Что нельзя отнести?

ПБУ "Учет основных средств" не распространяется на:

- Машины, оборудование и другие подобные предметы, перечисленные в качестве готовой продукции на складах производственной организации.

- Предметы, поставленные в монтаж, которые находятся в пути.

Разделение на группы

Объекты ОС представлены в виде нескольких групп:

- основные средства механического характера, которые влияют на производственные характеристики и их мощность;

- средства труда, необходимые для производства. Это здания, сооружения и другая недвижимость;

- транспортное и производственное оборудование.

Каждая из групп имеет свои особенности.

Чтобы определить группу основных средств, необходимо определить ее основные характеристики и особенности.

Определение стоимости

Главные виды стоимости основных средств, которые используются для оценки объектов ОС, следующие: первоначальная, остаточная и восстановительная.

Принятие объекта ОС для учета осуществляется по оценке первоначальной стоимости, представляющей собой сумму фактических затрат организации на покупку, строительство и производство актива, за исключением НДС и других налогов. К ней также относится сумма в виде вклада в уставной капитал при регистрации компании.

Средства, внесенные в многолетние насаждения, на улучшение земель, включаются в исследуемую группу объектов ежегодно в размере расходов, связанных с районами, которые были введены в эксплуатацию в отчетном году, независимо от даты завершения всех работ.

Под остаточной стоимостью основных средств понимается разница между стоимостью первоначальной и суммой амортизационных отчислений. Данный вид стоимости отражается в балансе компании.

Под восстановительной стоимостью понимают оценку объектов ОС, установленную в современных условиях, при текущих ценах и технологиях. Она используется фирмой после переоценки.

При осуществлении переоценки следует иметь в виду, что впоследствии такие объекты должны регулярно переоцениваться. Поэтому стоимость ОС, которые не переоцениваются, существенно не отличается от текущей стоимости.

Расчет амортизации

В процессе использования объектов исследования возникает необходимость оценить уровень амортизации основных средств. Для этого применяют ставки амортизации по видам объектов ОС в зависимости от срока их использования.

Амортизация основных фондов рассматривается как потеря функциональности объекта исследования из-за его применения в производстве.

Износ объектов ОС может быть разделен следующим образом:

- Износ фондов в процессе участия в производстве, сумма износа зависит от объема производства, количества рабочих часов.

- Износ во время хранения объектов ОС, который зависит от условий хранения объекта исследования и времени его хранения.

- Устаревание. Технологические и инновационные процессы в окружающем мире создают все новые виды оборудования и средств труда, при этом возможно выделение морально устаревших фондов.

В качестве объекта для учета в бухгалтерии используются только первый и второй виды.

По мере протекания процессов износа фондов начисляется амортизация. Если амортизация исследуемых объектов, задействованных в основной продукции, начисляется, то в бухгалтерском учете производится следующая проводка: Дб «Основное производство» - Кт «Амортизация».

Амортизация основных средств определяется в двух ракурсах: экономическом и учетном. С учетной точки зрения это процесс потери стоимости объектов ОС в учете бухгалтерии, которые могут обесцениться в результате износа (морального или физического).

Уровень износа объектов ОС зависит от его разновидности, скорости эксплуатации, проводимого ремонта. С экономической точки зрения можно различать следующие типы амортизации по отношению к объекту фиксированного актива: технологическому, традиционному, промышленному.

Амортизация - это не оценка исследуемых объектов или метод их возмещения, а метод распределения затрат на стоимость продукции, установленный по срокам полезного использования актива.

Одним из важнейших свойств объектов ОС является их постепенное обесценивание, которое отражается в учете через амортизацию. Амортизация в отчетности бухгалтерии отражается в стоимости (или управленческих расходах, в зависимости от типа основного средства), что снижает прибыль компании.

Амортизация - это «неденежные» расходы, что означает тот факт, что ее применение никоим образом не влияет на итоговые финансовые результаты фирмы.

Бухгалтерский учет

Учет основны средств проводится так, чтобы установить их наличие в каждой группе и отдельно для объекта, местоположения, источника возникновения.

Все это может быть отражено в аналитическом учете. Для каждого объекта инвентаризации открывается аналитический учет. В синтетическом учете используют счет 01 «Основные средства». Все транзакции по движению утверждаются в основной бухгалтерской документации в соответствии со стандартными формами.

Организация учета основных средств на предприятии следующая.

Объекты ОС могут быть учтены компанией на счете 01, который является активным.

В случае если в компании используются готовые продукты или приобретенные товары в качестве актива, необходимо сначала отразить формирование своей первоначальной стоимости обычным способом по счету 08 «Вложения во внеоборотные активы»: Дт 08 - Кт 43, 41, 10, 60, 70, 69.

После чего рассчитанная первоначальная стоимость ОС объясняется дебетом счета 01: Дебетовый счет 01 - Кредитный счет 08.

С этого момента ОС учитывается в бухгалтерском учете.

Особенности бухгалтерского учета в "1С"

Программа "1С" предполагает существование нескольких разделов, предназначенных для организации учета. Они включают следующие возможности учета основных средств в "1С":

- «Получение ОС». Отражены операции, связанные с приобретением предприятием основных средств, а также отражение дополнительных расходов, включенных в их стоимость.

- «Учет ОС». В разделе представлена документация, связанная с отражением фактов перемещения ОС, проведением их модернизации или инвентаризации.

- «Утилизация ОС». Есть возможность списать основное средство или передать его другой стороне.

- «Амортизация ОС». Описываются операции по вычислению и расчету амортизации.

Заключение

Внедрение системы рационального учета объектов ОС на предприятиях является важным элементом управленческо-учетной деятельности, которая лежит в основе роста прибыльности применения объектов ОС.

Экономическая и социальная значимость исследуемых основных фондов на макроуровне объясняется многими причинами:

- основные средства признаются как значительная часть национального богатства страны, причем их увеличение ведет к увеличению богатства страны;

- конкурентоспособность отечественных продуктов и эффективность производства во многом зависят от размера ОС и их состояния.

К основным средствам относятся принадлежащие организации активы, используемые в предпринимательской деятельности и отвечающие ряду условий. Виды имущества, которые (далее — ОС), условия их признания в бухучете, а также основные отличия между бухгалтерским (БУ) и налоговым (НУ) учетом ОС, рассмотрены в нашей статье.

Понятие и состав основных средств

В состав основных средств предприятия входят активы, которые имеют материальное выражение и строго отвечают установленным законодательно критериям, на которых мы подробнее остановимся в следующем разделе статьи.

К таким активам относят здания, сооружения, машины, оборудование, приборы, предназначенные для измерений и регулировок, ЭВМ, транспорт, инструменты, инвентарь, объекты дорожной инфраструктуры, а также прочие виды активов.

В сельхозорганизациях к основным средствам относится племенной и рабочий скот, многолетние растения.

К ОС возможно отнести и земельные участки, капитальные вложения на их улучшение (к примеру, мелиоративные либо оросительные работы), а также природные ресурсы, такие как вода, недра и пр.

ВАЖНО! Объекты материальных активов не относятся к ОС, если они находятся на складах торговых либо производственных предприятий, изготавливающих их. В этом случае они учитываются как товары, предназначенные для продажи, либо как готовая продукция.

В учетной политике (далее — УП) организаций может быть предусмотрен стоимостный лимит, ниже которого активы, удовлетворяющие критериям признания их как объектов ОС в бухгалтерском учете, могут быть классифицированы как материально-производственные запасы. При этом указанный лимит не должен превышать 40 000 руб. (абз. 4 п. 5 Положения по бухучету ОС (ПБУ 6/01)).

ВАЖНО! ОС, использование которых ограничивается сдачей в аренду, в бухучете и отчетности признают доходными вложениями в материальные ценности.

По общему правилу капитальные вложения не относятся к основным средствам предприятия (п. 3 ПБУ 6/01). Капитальные же вложения в арендованные объекты основных средств могут быть включены в их состав (абз. 2 п. 5 ПБУ 6/01).

Что входит в группу основных средств: критерии

Для того чтобы признать имущество в качестве объекта основных средств, нужно соблюсти еще 4 основных условия:

- этот объект должен использоваться в предпринимательской деятельности;

- использование объекта должно продолжаться свыше 12 месяцев;

- объект приобретается или создается не для продажи, и такая продажа не предполагается в ближайшем будущем;

- использование объекта ОС должно приносить организации доход.

Несмотря на то, что ПБУ 6/01 предусмотрено только 4 требования, полагаем, что в качестве дополнительного критерия признания ОС в бухучете стоит рассмотреть возможность определения начальной стоимости объектов ОС.

Так, ПБУ 6/01 содержит конкретное указание на то, что ОС принимаются в бухучете по первоначальной стоимости. Следовательно, невозможность ее определения должна поставить под сомнение любую возможность признать ОС.

О применении указанных выше критериев см. в статье .

Учет капитальных вложений в арендованные объекты ОС

Капитальные вложения, произведенные в арендованные объекты ОС, тоже можно признать основными средствами. В данной ситуации возможны 2 варианта: когда арендодатель компенсирует стоимость капитальных вложений и когда он подобные затраты не компенсирует.

При 1-м варианте подобные вложения в арендованное имущество не формируют объект ОС у арендатора, поскольку тогда результат этих вложений принадлежит арендодателю. Такие затраты аккумулируются на счете учета капвложений с их последующим списанием на счет учета расчетов с арендодателем.

При 2-м варианте, соответственно, капитальные вложения после их окончания могут формировать стоимость отдельного объекта основных средств.

Данный порядок предусмотрен п. 35 Методических указаний по учету основных средств (приказ Минфина России от 13.10.2003 № 91н).

В том случае, если арендодатель возмещает, например, не всю стоимость капитальных вложений, а за вычетом износа, часть не возмещенной в таком порядке стоимости может также формировать стоимость отдельного объекта ОС.

Различия в бухгалтерском и налоговом учете ОС

В целом как ПБУ 6/01, так и НК РФ содержат сходные определения ОС. Главные различия могут быть сведены к следующему:

- Для целей бухучета используется Общероссийский классификатор основных фондов ОК 013-94 (постановление Госстандарта РФ от 26.12.1994 № 359). Начиная с 01.01.2017 данный документ утрачивает силу и будет применяться новый классификатор — ОК 013-2014 (приказ Росстандарта от 21.04.2016 № 458). В то же время для целей налогообложения используют Классификацию ОС, включаемых в амортизационные группы (постановление Правительства РФ от 01.01.2002 № 1).

- С 01.01.2016 НК РФ содержит условие, согласно которому в состав ОС включается имущество стоимостью более 100 000 руб. (п. 1 ст. 257 НК РФ). Как мы отмечали ранее, в бухучете порог признания имущества в качестве ОС — 40 000 руб.

Подробнее о возможных способах ликвидации разниц между бухгалтерским и налоговым учетом см. в статье .

- В налоговом учете основные средства включаются в состав амортизационной группы с момента документального подтверждения подачи заявления на государственную регистрацию в отношении имущества, по которому такая регистрация предусмотрена. В бухгалтерском учете данное требование не применяется.

- Немало различий между бухгалтерским и налоговым учетом ОС связано с порядком начисления амортизации и в определенных случаях определением их первоначальной стоимости.

Более подробно о налоговом учете основных средств см. в статье .

Итоги

Основные средства — важная составляющая имущества любого предприятия. Правильная квалификация объектов, которые относятся к основным средствам , — залог не только корректного ведения бухучета таких активов, но и возможность управлять затратами предприятия и избежать нежелательных налоговых последствий.