Бухгалтерский баланс подробный бланк. Как выглядит заполненный бухгалтерский баланс предприятия

Форма бухгалтерского баланса за 2014 год утверждена Приказом Минфина России от 02.07.2010 №66н (в ред. от 04.12.12), сам бланк находится в Приложении №1 к этому приказу.

Заполненный образец баланса, который необходимо сдать в 2015 году за 2014 год, можно скачать в конце статьи. Сдать данный отчет за 2014 год нужно до 31 марта 2015 года.

Форма не является обязательной к применению и может быть изменена организацией на свое усмотрение. Заполнить бухгалтерский баланс за 2014 год должны все организации на любом режиме налогообложения. Если предприятие относится к субъектам малого предпринимательства, то допускается заполнить упрощенную форму бухгалтерского баланса.

Вместе с бухгалтерским балансом нужно также заполнить и сдать отчет о финансовых результатах (форма 2), отчет об изменении капитала (форма 3) и отчет о движении денежных средств (форма 4).

Видео-урок “Бухгалтерский баланс организации: ведение”

В видео-уроке эксперт-практик сайта “Бухгалтерия для чайников” Наталья Васильевна Гандева на примерах объясняет как вести бухгалтерский баланс в организации.

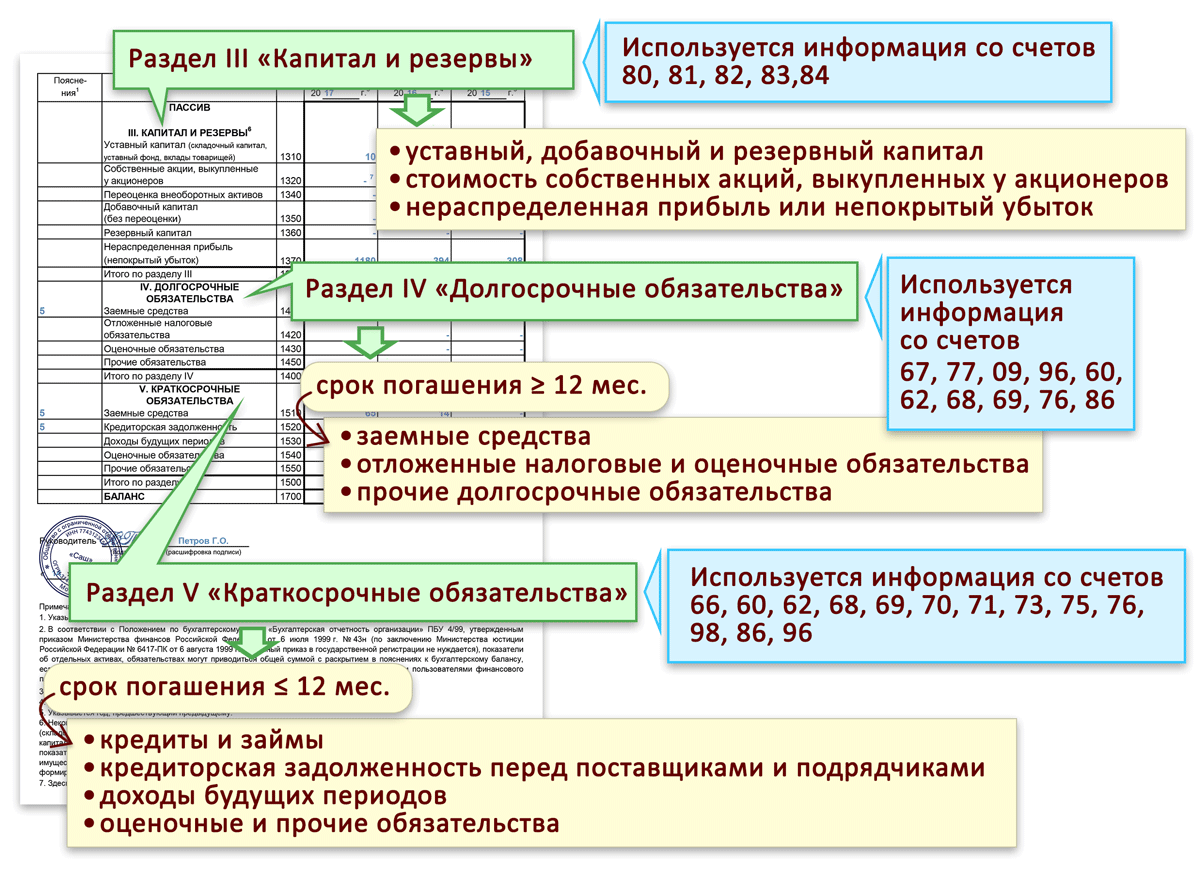

1370 – за отчетный год (нераспределенная прибыль, непокрытый убыток) (сальдо сч.84).

1300 – итоговые суммы по третьему разделу баланса.

Заполнение раздела баланса: Долгосрочные обязательства

1410 – задолженность по взятым кредитам и займам сроком свыше одного года (сч.67).

1420 – отложенный налог на прибыль (сч.77).

1430 – оценочные обязательства сроком свыше одного года (сч.96).

1450 – прочие долгосрочные обязательства организации (то есть те обязательства, срок которых превышает 12 месяцев).

1400 – сумма всех строк данного раздела баланса.

Заполнение раздела баланса: Краткосрочные обязательства

1510 – взятые кредиты и займы сроком менее 1 года (сч.66) и долгосрочные кредиты, переведенные в краткосрочные (сч.67).

1520 – задолженность организации сроком менее 12 месяцев перед покупателями, поставщиками, персоналом (счета 60, 62, 68, 69, 70, 71, 73, 75, 76).

1530 – доходы будущих периодов (сч.98).

1540 – оценочные обязательства сроком менее одного года (сч.96).

1550 – прочие краткосрочные обязательства организации (то есть те обязательства, срок которых менее 12 месяцев).

1500 – сумма всех строк раздела.

1700 – сумма строк 1300, 1400 и 1500.

Цифры, указанные в строке 1600 должны совпадать с цифрами, указанными в строке 1700.

Совпадение этих цифр будет означать, что бухгалтерский баланс заполнен правильно.

Форма 2 бухгалтерской отчетности - это известный всем бухгалтерам отчет о прибыли и убытках. Совсем недавно он сменил название, но суть осталась прежней. Где найти актуальный бланк формуляра? Как правильно его заполнить? Как проверить на ошибки? Ответы на эти и другие вопросы рассмотрим на примере в материале далее.

Бухгалтерская отчетность: формы 1 и 2

Бухгалтерская отчетность составляется и представляется по формам, утвержденным приказом Минфина России от 02.07.2010 № 66н. Бухгалтерская отчетность - формы 1 и 2 - представляется всеми организациями. Кроме форм 1, 2 бухгалтерской отчетности существуют приложения к ним (пп. 2, 4 приказа Минфина России от 02.07.2010 № 66н):

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

Для малых предприятий в составе годовой отчетности обязательным является представление только формы 1 бухгалтерской отчетности и формы 2.

Столкнулись со сложностями в заполнении бухгалтерской отчетности? Спросите на нашем форуме! Например, в эксперты консультируют форумчан по отражению крупной сделки в балансе.

Форма 2 бухгалтерского баланса: один отчет — два названия

Форма 2 бухгалтерского баланса — под этим названием мы традиционно понимаем отчетную форму, которая содержит сведения о доходах, расходах и финансовых результатах деятельности организации. Ее актуальный бланк содержится в приказе Минфина России от 02.07.2010 № 66н, в котором она называется отчетом о финрезультатах.

В действовавшем до 2013 года законе «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ эта форма именовалась Отчетом о прибылях и убытках, а в сменившем его законе от 06.12.2011 № 402-ФЗ — Отчетом о финансовых результатах. При этом сама форма стала носить такое название совсем недавно: «Отчет о прибылях и убытках» был официально переименован в Отчет о финансовых результатах только 17.05.2015, когда вступил в силу приказ Минфина России от 06.04.2015 № 57н, внесший изменения в отчетные формы.

Кстати, сейчас форма 2 — это не официальное, а общепринятое название отчета. Официальным оно перестало быть с 2011 года, когда утратил силу приказ Минфина РФ от 22.07.2003 № 67н, утверждавший прежние формы бухотчетности, которые так и именовались: форма 1 «Бухгалтерский баланс», форма 2 «Отчет о прибылях и убытках», форма 3 «Отчет об изменениях капитала».

Бланк формы 2 бухгалтерского баланса представляет собой таблицу, над которой приводятся:

- отчетный период и дата;

- сведения об организации (включая коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС);

- единица измерения (чаще всего она выражается в тыс. руб.).

Таблица с отчетными показателями состоит из 5 граф:

- номер пояснения к отчету;

- наименование показателя;

- код строки (он берется из приложения 4 к приказу № 66н);

- величина показателя за отчетный период и аналогичный период прошлого года, который переносится из отчета за прошлый год.

Показатели прошлого и отчетного года должны быть сопоставимыми. А это означает, что прошлогодние в случае изменения правил учета следует трансформировать под действующие в отчетном году правила.

Отчет о финансовых результатах - расшифровка строк производится по определенным правилам. Рассмотрим, как заполнить отдельные строки отчета.

1. Выручка (код строки — 2110).

Здесь показывают доходы по обычным видам деятельности, в частности от продажи товаров, выполнения работ, оказания услуг (пп. 4, 5 ПБУ 9/99 «Доходы организации», утвержденного приказом Минфина России от 06.05.1999 № 32н).

Это оборот по кредиту счета 90-1 «Выручка», уменьшенный на дебетовый оборот по субсчетам 90-3 «НДС», 90-4 «Акцизы».

О том, можно ли судить о величине выручки по бухгалтерскому балансу, читайте в статье «Как отражается выручка в бухгалтерском балансе?» .

2. Себестоимость продаж (код строки — 2120).

Здесь приводится сумма расходов по обычным видам деятельности, например, расходы, связанные с изготовлением продукции, приобретением товаров, выполнением работ, оказанием услуг (пп. 9, 21 ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина России от 06.05.1999 № 33н).

Это суммарный дебетовый оборот по субсчету 90-2 в корреспонденции со счетами 20, 23, 29, 41, 43, 40, 46, кроме счетов 26 и 44.

Показатель приводится в круглых скобках, поскольку вычитается при выведении финансового результата.

3. Валовая прибыль (убыток) (код строки — 2100).

Это прибыль от обычных видов деятельности без учета коммерческих и управленческих расходов. Она определяется как разница между показателями строк 2110 «Выручка» и 2120 «Себестоимость продаж». Убыток, как отрицательная величина, здесь и далее отражается в круглых скобках.

4. Коммерческие расходы (код строки — 2210, значение записывается в круглых скобках).

Это различные расходы, связанные с продажей товаров, работ, услуг (пп. 5, 7, 21 ПБУ 10/99), то есть дебетовый оборот по субсчету 90-2 в корреспонденции со счетом 44.

5. Управленческие расходы (код строки — 2220, значение записывается в круглых скобках).

Здесь показываются расходы на управление организацией, если учетной политикой не предусмотрено их включение в себестоимость, т. е. если они списываются не на счет 20 (25), а на счет 90-2. Тогда по этой строке указывают дебетовый оборот по субсчету 90-2 в корреспонденции со счетом 26.

6. Прибыль (убыток) от продаж (код строки — 2200).

Здесь выводят прибыль (убыток) от обычных видов деятельности. Показатель рассчитывается путем вычитания строк 2210 «Коммерческие расходы» и 2220 «Управленческие расходы» из строки 2100 «Валовая прибыль (убыток)»; его значение соответствует сальдо счета 99 по аналитическому счету учета прибыли (убытка) от продаж.

7. Доходы от участия в других организациях (код строки — 2310).

К ним относятся дивиденды и стоимость имущества, полученного при выходе из общества или при его ликвидации (п. 7 ПБУ 9/99). Данные берутся из аналитики по кредиту счета 91-1.

8. Проценты к получению (код строки — 2320).

Это проценты по займам, ценным бумагам, коммерческим кредитам, а также выплачиваемые банком за пользование деньгами, имеющимися на расчетном счете организации (п. 7 ПБУ 9/99). Информация также берется из аналитики по кредиту счета 91-1.

9. Проценты к уплате (код строки — 2330, значение записывается в круглых скобках).

Здесь отражают проценты, выплачиваемые по всем видам заемных обязательств (кроме включаемых в стоимость инвестиционного актива), и дисконт, причитающийся к уплате по облигациям и векселям. Это аналитика по дебету счета 91-1.

10. Прочие доходы (код сроки — 2340) и расходы (код — 2350).

Это все остальные доходы и расходы, прошедшие через 91 счет, кроме указанных выше. Расходы записываются в круглых скобках.

11. Прибыль (убыток) до налогообложения (строка 2300).

Строка показывает бухгалтерскую прибыль (убыток) организации. Чтобы ее рассчитать, к показателю строки 2200 «Прибыль (убыток) от продаж» нужно прибавить значения строк 2310 «Доходы от участия в других организациях», 2320 «Проценты к получению», 2340 «Прочие доходы» и вычесть показатели строк 2330 «Проценты к уплате» и 2350 «Прочие расходы». Значение строки соответствует сальдо счета 99 по аналитическому счету учета бухгалтерской прибыли (убытка).

12. Текущий налог на прибыль (код строки — 2410).

Это сумма налога, начисленная к уплате согласно декларации по налогу на прибыль.

Организации на спецрежимах отражают по этой строке налог, соответствующий применяемому режиму (например, ЕНВД, ЕСХН). Если налоги по специальным режимам уплачиваются наряду с налогом на прибыль (при совмещении режимов), то показатели по каждому налогу отражаются обособленно по отдельным строкам, введенным после показателя текущего налога на прибыль (приложение к письму Минфина России от 06.02.2015 № 07-04-06/5027 и 25.06.2008 № 07-05-09/3).

Организации, применяющие ПБУ 18/02 (утверждено приказом Минфина России от 19.11.2002 № 114н) далее показывают:

- постоянные налоговые обязательства (активы) (код строки — 2421);

- изменение ОНО (строка 2430) и ОНА (строка 2450).

По строке 2460 «Прочее» отражается информация об иных показателях, влияющих на чистую прибыль.

Сама чистая прибыль приводится по строке 2400.

- о результате переоценки внеоборотных активов, не включаемом в чистую прибыль (убыток) периода (строка 2510);

- результате прочих операций, не включаемом в чистую прибыль (убыток) периода (строка 2520);

- совокупном финансовом результате периода (строка 2500);

- базовой и разводненной прибыли (убытке) на акцию (строки 2900 и 2910 соответственно).

Подписывает форму 2 бухгалтерского баланса руководитель организации. Подпись главбуха с 17.05.2015 из нее исключена (приказ Минфина России от 06.04.2015 № 57н).

Отчет о финансовых результатах: пример заполнения

Для наглядности приведем выдержки из оборотно-сальдовой ведомости за 2018 год (в рублях), сформированные до реформирования баланса и необходимые для заполнения отчета о финансовых результатах.

|

Счет (субсчет) |

|||

|

Наименование |

|||

|

Отложенные налоговые активы |

|||

|

Отложенные налоговые обязательства |

|||

|

Себестоимость продаж |

|||

|

Управленческие расходы |

|||

|

Прибыль/убыток от продаж |

|||

|

Прочие расходы |

|||

|

Сальдо прочих расходов |

|||

|

Прибыли и убытки |

|||

|

Прибыли и убытки (за исключением налога на прибыль) |

|||

|

Налог на прибыль |

|||

|

Условный расход по налогу на прибыль |

|||

|

Постоянное налоговое обязательство |

|||

При реформации баланса проводкой Дт 99.01.1 Кт 84.01 будет списана чистая прибыль в размере 8 590 800 руб.

На основе вышеуказанных данных рассмотрим форму 2 бухгалтерской отчетности - образец заполнения за 2018 год (данные за 2017 год взяты из прошлогоднего отчета):

|

Наименование показателя |

За 2018 год |

За 2017 год |

|||||

|

Себестоимость продаж |

|||||||

|

Валовая прибыль (убыток) |

|||||||

|

Коммерческие расходы |

|||||||

|

Управленческие расходы |

|||||||

|

Прибыль (убыток) от продаж |

|||||||

|

Доходы от участия в других организациях |

|||||||

|

Проценты к получению |

|||||||

|

Проценты к уплате |

|||||||

|

Прочие доходы |

|||||||

|

Прочие расходы |

|||||||

|

Прибыль (убыток) до налогообложения |

|||||||

|

Текущий налог на прибыль |

|||||||

|

в т. ч. постоянные налоговые обязательства (активы) |

|||||||

|

Изменение отложенных налоговых обязательств |

|||||||

|

Изменение отложенных налоговых активов |

|||||||

|

Чистая прибыль (убыток) |

|||||||

|

Наименование показателя 2) |

За 2018 год |

За 2017 год |

|

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

|||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

|||

|

Совокупный финансовый результат периода |

|||

|

Справочно Базовая прибыль (убыток) на акцию |

|||

|

Разводненная прибыль (убыток) на акцию |

Где найти бланк формы 2 бухгалтерского баланса

Бланк формы 2 бухгалтерского баланса можно скачать на нашем сайте.

Также шаблоны всех форм бухгалтерской и налоговой отчетности есть на сайте ФНС РФ в разделе «Налоговая и бухгалтерская отчетность» .

Итоги

Форма 2, или отчет о финрезультатах, создается на бланке установленной формы и подчиняется определенным правилам заполнения. Его данные показывают, из какого рода доходов и расходов формируется чистая прибыль в отчетном периоде.

Бухгалтерский баланс компании представляет собой одну из пяти форм бухгалтерской отчетности (форма № 1). Он составляется на определенную отчетную дату и содержит информацию о величине активов и пассивов организации, выраженную в денежном эквиваленте. Многие предприятия заполняют сроки баланса в тысячах рублей без десятичных знаков. Крупные компании отражают информацию в миллионах рублей без десятичных знаков.

Бухгалтерский баланс представляет интерес не только для налоговых органов и отделов государственной статистики, но также и для самой компании, в частности руководства и служащих аналитического отдела. На основе данных, содержащихся в нем (величина запасов, резервов, капитала, финансовых вложений, задолженности и прочее) осуществляется краткосрочное и долгосрочное финансово-экономическое планирование.

Бухгалтерский баланс имеет два основных радела: актив и пассив.

В активе баланса содержатся сведения о ресурсах, имеющихся в распоряжении организации. Эти ресурсы делятся на две группы, представляющие собой две части актива:

- внеоборотные активы (первый раздел);

- оборотные активы (второй раздел).

Пассив баланса позволяет получить представление об источниках формирования ресурсов компании. В пассив входят три раздела:

- капитал и резервы (третий раздел);

- долгосрочные обязательства (четвертый раздел);

- краткосрочные обязательства (пятый раздел).

Основные правила составления

Типовая форма баланса утверждена приказом Министерства финансов РФ N 66н, изданном 02.07.2010 года. К данному приказу выпущена редакция N 124н от 05.10.2011 года. Эта форма стала применяться с момента сдачи годовой отчетности за 2011 год.

Законодательство предоставляет право компаниям самостоятельно разработать удобную для них форму баланса, сохранив все разделы, позволяющие наиболее полно раскрыть информацию о финансовом состоянии предприятия. При этом коды строк групп статей, всех разделов, а также итоговых строк должны совпадать в кодами, предусмотренными типовой формой баланса.

В процессе составления баланса бухгалтер должен придерживаться строгих правил. В том числе:

- итоги актива и пассива должны быть равны между собой;

- данные на начало календарного года, отраженные в балансе, должны полностью соответствовать данным на конец предшествующего года;

- данные бухгалтерского учета должны отражаться в развернутом виде, не допускается зачет между любыми статьями актива и пассива;

- информация, отраженная в статьях бухгалтерского баланса, должна иметь подтверждение в виде соответствующей документации (например, инвентаризационные ведомости, акты сверки расчетов с дебиторами и кредиторами, документы по формированию резервов).

Бухгалтерский баланс является тем видом отчетности, которую законодательные органы обязали сдавать практически все предприятия. Данный документ служит для того, чтобы в наиболее полном формате отобразить все процессы, которые происходят внутри фирмы. Примером составления бухгалтерского баланса для «чайников» мы называем теоретическое рассмотрение данного процесса, чем и займемся в данной статье.

Упрощенная форма Баланса доступна по .

Немного теории о бухгалтерском балансе. Строение отчета определяют две таблицы, одна из которых называется Активом, а вторая – Пассивом.

Актив

К Активу относят все владения предприятия, которые можно перевести в денежный эквивалент. Это может быть и помещение, и оборудование, и автотранспорт, который находится во владении компании. К активу относят также те суммы, которые должны другие предприятия данному. Все элементы актива должны быть отображены в денежной форме.

Простыми словами – это все то, что принадлежит данному предприятию.

Актив имеет свою структуру. Фрагментом ее являются внеоборотные Активы. Это имущество предприятия, которым оно пользуется длительный срок для того, чтобы успешно осуществлять свою предпринимательскую деятельность. К данной категории можно отнести здания, оборудование, автотранспорт и пр.

Вторым фрагментом структуры Актива является оборотный Актив. Конечным его показателем является сумма средств, которые используются данным предприятием относительно недолго и требуют постоянного пополнения. К данной категории относятся материалы, товары, сырье, дебиторские долги, которые вернутся в скором времени и пр.

Пассив

Пассив предусмотрен для того, чтобы отобразить те источники, откуда появляются средства, размещенные в Активе. Он также имеет свою классификацию и может состоять из таких групп:

- привлеченные средства (кредиты и займы);

- собственный капитал компании;

- уставный капитал;

- внешние обязательства (долги перед поставщиками, налоги и т.д.)

Пассив имеет три основных структурных раздела:

- Все средства, принадлежащие учредителям компании или ей самой, организуют графу «Капитал и средства резерва».

- Вся сумма долгов, выплачивать которые в ближайшее время нет необходимости, которые будут выплачены в срок, превышающий год, образуют раздел «долгосрочных обязательств».

- Заработная плата, долги поставщикам за товар, а также , которые надо уплатить в ближайшее время, формируют раздел «краткосрочных обязательств».

Достижение равенства между – это главная цель составления бухгалтерского баланса. Составляется он по форме 1 для бухгалтерского баланса, принятой законом к утверждению еще в 2010 году. Данная отчетная форма выдана скорее как рекомендательный документ и может претерпевать изменения, связанные с особенностями деятельности организации.

Суть заполнения баланса и инструкция

Формирование бухгалтерского баланса осуществляется в процессе заполнения предпринимателем всех строк предназначенной для этого формы с учетом тонкостей и нюансов, осуществляемой фирмой деятельности.

Обе половины документа образованы строками, в которые по отдельности вносятся те показатели, которые характеризуют финансовое положение данного предприятия.

Каждая строчка имеет свой порядковый номер, а также показывает название показателя, который отображается в данной строке.

Общая сумма актива с учетом порядка заполнения бухгалтерского баланса находится путем суммирования всех показателей в согласно их последовательности на протяжении первых двух балансовых разделов.

Пример заполнения Актива в бухгалтерском балансе:

Пример заполнения Пассива баланса:

Иногда в некоторые строки может быть внесена сумма, равная нулю, тогда этот факт стоит объяснить в сопровождающих баланс документах.

Отражение сумм в балансе происходит с учетом уменьшения сумм на три или шесть нулей (в тысячах или миллионах). Так, если стоимость недвижимости, которая находится во владениях данной компании, составляет 10 000 000 рублей, то в балансе эта сумма может быть отражена как 10 000 тысяч. Некоторые компании, масштаб деятельности которых очень большой, могут использовать собственное сокращение, удобное для них.

Выбрать, в чем выражать показатели, можно при заполнении шапки формы баланса:

Полную инструкцию, как составить баланс для чайников, можно увидеть в этом видео:

Итак, отвечая, как составить бухгалтерский баланс, следует рассмотреть две его основные составляющие части – это Актив и Пассив, которые представлены двумя таблицами и предназначены для того, чтобы отобразить все финансовые процессы, происходящие внутри компании и при ее взаимодействии с другими организациями, с точки зрения самой финансовой операции, а также ее источника.

Все российские организации, а также официальные представительства иностранных компаний на территории нашей страны обязаны отчитываться о своем финансово-экономическом положении за отчетный год. Данное обязательство регламентировано законом «О бухучете» № 402-ФЗ.

Также в законе предусмотрены «поблажки» для некоторых категорий экономических субъектов, которые вправе вести бухгалтерский учет в упрощенном виде. Однако независимо от способа ведения бухучета, основного или упрощенного, форма № 1 является обязательной для всех экономических субъектов: организаций, ИП и частников.

В этом году придется формировать отчетность за 2017. Актуальная форма утверждена приказом Минфина России № 66н от 02.07.2010.

Форма 1 «Бухгалтерский баланс», скачать бланк Word

Скачать бланк бухгалтерского баланса 2019, excel

Бухгалтерский баланс с кодами строк, бланк, excel

Как заполнить баланс

При заполнении формы № 1 следует руководствоваться разделом 4 приказа Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010). Определим ключевые правила заполнения отчетного документа:

- заполняйте показатели отчета в соответствии с фактическими остатками по бухсчетам на отчетную дату, сформированными с учетом требований ПБУ и учетной политики компании;

- отражайте показатели в денежном выражении в валюте РФ — в рублях, в тысячах рублей или в миллионах рублей;

- если компания имеет филиальную сеть, то по итогам года должен формироваться единый бухгалтерский баланс (головная компания плюс филиалы);

- к краткосрочным активам и обязательствам относите показатели, которые существуют не более 12 месяцев, к долгосрочным — существование более одного года;

- имущество и основные фонды следует отражать по «чистой» стоимости, то есть с учетом амортизационных отчислений и прочих затрат, предусмотренных ПБУ.

Предлагаем простую шпаргалку по заполнению формы № 1.

Пример заполненной формы

Когда и куда сдавать отчетность

За 2017 г. предоставить бухгалтерскую отчетность по форме № 1 нужно сразу в несколько организаций: ФНС и Росстат — для всех организаций и ИП, в Министерство юстиции и(или) в Министерство финансов России — для некоммерческих организаций и бюджетников. По дополнительному запросу бухотчетность может быть затребована учредителем или собственниками компании.

Предоставить баланс в Налоговую инспекцию и Росстат за 2017 г. нужно не позднее 90 календарных дней с первого дня года, следующего за отчетным периодом. То есть не позднее 31.03.2018. Однако в 2019 году 31 марта выпадает на выходной день, следовательно, действует правило переноса. Значит, крайний срок сдачи бухгалтерского баланса за 2017 г. — 02.04.2018.

Для организаций бюджетной сферы могут быть установлены иные сроки сдачи отчетности, более ранние. Данная информация доводится до учреждений в установленном порядке.

Отчетность, сданная в Минфин, Минюст или учредителю, не отменяет обязанности отчитаться перед Федеральной налоговой службой и Территориальными органами статистики в указанные сроки.

Сроки сдачи для «особых» случаев

Отметим, что для новообразовавшихся, ликвидированных и реорганизованных предприятий сроки несколько иные. Рассмотрим крайние даты предоставления отчетности для таких компаний:

- Создание. Организация, которая образована до 30.09.2017, обязана отчитаться по общепринятым правилам, то есть до 02.04.2018. А вот те компании, которые были образованы после 30.09.2017, должны отчитываться не в 2019, а в 2019 г. То есть за отчетный период 2019 года плюс срок существования в 2017.

- Реорганизация. Компания обязана отчитаться через три месяца после внесения последних изменений в ЕГРЮЛ. Данное правило установлено не только для фирм, которые продолжили свою деятельность, но и для «присоединенных» компаний, которые завершили свою деятельность.

- Ликвидация. Учреждение, которое завершило свою деятельность официально, обязано предоставить отчетность не позднее трех календарных месяцев с даты внесения соответствующих записей в ЕГРЮЛ.