Бухгалтерский баланс для малых предприятий (особенности). Бухгалтерская отчетность малых предприятий

Вести бухучет и составлять бухгалтерскую отчетность обязаны все без исключения организации (ч. 1 , ч. 2 ст. 13 Закона от 6 декабря 2011 № 402-ФЗ). А порядок ведения бухучета зависит от статуса организации.

Полностью освобождены от ведения бухучета:

- индивидуальный предприниматель (лицо, занимающееся частной практикой) – в случае если он ведет учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей (например, при применении ЕНВД) в порядке, установленном российским налоговым законодательством;

- находящиеся на территории России филиал, представительство или иное структурное подразделение организации, созданные в соответствии с законодательством иностранного государства, – в случае если они ведут учет доходов, расходов и (или) иных объектов налогообложения в порядке, установленном налоговым законодательством.

Упрощенные способы ведения бухучета , включая упрощенную бухгалтерскую (финансовую) отчетность, вправе применять три группы организаций:

- субъекты малого предпринимательства.

- организации, получившие статус участников проекта «Сколково».

- некоммерческие организации.

Упрощенная бухгалтерская (финансовая) отчетность

Малые предприятия формируют бухгалтерскую отчетность по следующей упрощенной системе согласно п.6 Приказа от 2 июля 2010 г. № 66н:

- бухгалтерский баланс,

- отчет о финансовых результатах,

- отчет о целевом использовании средств (если есть такие средства)

БУХУЧЕТ на малом предприятии, микропредприятиии

В Минфине России предложили малым компаниям на выбор три способа упрощенного ведения бухучета.

При составлении учетной политики на 2019 год малые компании могут воспользоваться своим законным правом и предусмотреть упрощенный порядок бухучета. Теперь это прямо прописано в части 4 Федерального закона от 6 декабря 2011 г. № 402-ФЗ. То есть необязательно соблюдать все без исключения правила бухучета. Те из них, от которых малые предприятия вправе безболезненно отказаться, приведены ниже.

От каких правил бухучета вправе отказаться малые предприятия?

- От метода начисления (п. 12 ПБУ 9/99, п. 18 ПБУ 10/99). Малые компании вправе применять кассовый метод. Тогда, к примеру, поступившие авансы будут формировать доходы, как только деньги поступят в кассу или на расчетный счет. А выданную предоплату надо списывать, только когда ее отработает контрагент

- От учета постоянных и временных разниц и соответствующих им налоговых активов и обязательств (п. 2 ПБУ 18/02). Из рабочего плана счетов можно исключить счета 09 и 77

- От

(приказ Минфина России от 21 декабря 1998 г. № 64н). План счетов можно сократить так:

- применять счет 10 «Материалы» вместо счетов 07, 11

- использовать счет 20 «Основное производство» вместо счетов 23, 25, 26 - От формирования оценочных обязательств (п. 3 ПБУ 8/2010). Не надо делать отчисления в резервы, а отпускные и затраты на гарантийный ремонт можно списывать сразу

- От корректирования учета и отчетности ретроспективно (п. 9 ПБУ 22/2010). Исправить существенные ошибки можно в том периоде, в котором они обнаружены

- От включения расходов по займам в стоимость инвестиционного актива (п. 7 ПБУ 15/2008). Учитывать все проценты по займам и кредитам можно в составе прочих расходов на счете 91

- От составления всех форм бухгалтерской отчетности и приложений к ним , расшифровки и пояснения показателей баланса (п. 6 и 6.1 приказа Минфина России от 2 июля 2010 г. № 66н). Можно сдавать только баланс и отчет о финансовых результатах. Кроме того, в бухгалтерской отчетности необязательно детализировать отдельные группы статей. Показатели достаточно привести обобщенно, по группам статей

к меню

Упрощенный бухучет, когда можно перейти

Упрощенный бухучет можно вести по одной из трех форм:

- полный бухгалтерский учет ;

- сокращенный учет ;

- простой бухучет микро предприятий .

Для работы достаточно лишь выбрать для себя конкретную форму бухучета и . Но какую бы из упрощенных форм бухучета субъект малого предпринимательства или микропредприятие для себя ни выбрала, в налоговую инспекцию надо будет сдавать в любом случае.

Для систематизации и накопления информации организация, применяющая упрощенные способы, может принять упрощенную систему регистров (упрощенную форму) бухгалтерского учета. Субъекты малого предпринимательства в зависимости от характера и объема учетных операций могут вести бухгалтерский учет без использования регистров бухгалтерского учета имущества (простая форма) или с использованием таких регистров.

Примечание : Информационное письмо Минфина РФ № ПЗ-3/2015 от 04.06.2015.

Критерии, при которых малые предприятия вправе упростить бухучет

- 100 человек - предельная средняя численность работников всех подразделений, в том числе совместителей, за 2013 год

- 25 процентов - максимальная доля участия другой организации (не относящейся к малому бизнесу) или государства в уставном капитале компании

- 400 млн руб . - максимальная выручка (без учета НДС), полученная от реализации товаров, работ, услуг за 2013 год

- 15 человек и 60 млн руб .- максимальная численность и выручка микропредприятия за 2013 год. Такие компании могут вести учет в простой форме без двойной записи

к меню

1 . Полная форма упрощенного бухучета

Подходит для малых предприятий, применяющих метод начисления, с разнообразными хозяйственными операциями и руководителем, который в деталях интересуется бухгалтерскими и налоговыми показателями.

Полная форма упрощенного учета предполагает применение двойной записи по бухгалтерским счетам и использование регистров. Подойдет тем организациям, которые применяют метод начисления, а также тем, у кого хозяйственные операции достаточно разнообразны.

К примеру, компания не только закупает и продает товары, но еще и сама производит продукцию, получает займы, сдает в аренду основные средства и др. Такие организации, соответственно, используют довольно много счетов. Поэтому удобнее в данном случае открыть отдельные регистры для каждого из них. Ведь главное для бухгалтера - обеспечить полноту данных, необходимых для управления компанией.

Еще такой вариант бухучета удобен, если руководители или акционеры периодически просят вас составить отчеты и списки в разрезе самых разных показателей. Например, директор хочет знать не только общую стоимость приобретенных материалов, но также количество и цену каждого из товаров.

Такие отчеты нетрудно сформировать, если детально вести учет в специальных ведомостях. Их вы можете разработать самостоятельно. Специалисты Минфина России рекомендуют вести такие ведомости отдельно для учета:

- расчетов с персоналом по оплате труда (счет 70);

- денежных средств (счета 50, 51 и др.);

- материально-производственных запасов (счета 10, 41);

- основных средств и амортизации (счета 01, 02);

- продаж (счета 62, 90 или 99);

- расчетов с поставщиками (счет 60);

- затрат на производство (счет 20);

- расчетов и прочих операций (счета 58, 66, 67, 68, 69, 76).

Бланки и все формы разработанных ведомостей необходимо утвердить в приложении к учетной политике. А в самой учетной политике четко указать выбранную вами форму учета.

к меню

2. Сокращенная форма бухгалтерского учета

Могут применять малые предприятия, использующих кассовый метод, с однообразными хозяйственными операциями. Поэтому есть простой способ организовать учет, а именно все хозяйственные операции можно регистрировать посредством двойной записи в одном документе. Чиновники из минфина рекомендуют использовать для этого книгу учета операций.

Этот способ удобен компаниям, использующим кассовый метод. А также организациям, у которых операции преимущественно однообразные. Форму документа, удобную именно для вас, надо утвердить в учетной политике. Она позволяет вести учет хозяйственных операций и на основе этой информации составлять упрощенную бухгалтерскую отчетность.

Вести учет в общей книге - это право, а не обязанность компании. При этом никто не запрещает вам при сокращенном учете заводить дополнительные регистры. К примеру, если деятельность компании начнет активно развиваться и операции перестанут быть однотипными, возникнет потребность сгруппировать их. Составлять отчетность на основании длинного списка самых разнообразных операций крайне неудобно.

Более того, представители Минфина России советуют помимо общей книги применять ведомость для отражения расчетов по оплате труда с работниками. Так вы всегда сможете ответить на любые вопросы о зарплате, не исследуя список всех операций с начала года.

Можно оформлять дополнительно ведомость для любого из счетов, если это необходимо вам для полноты информации. Но об этом обязательно надо упомянуть в учетной политике. При этом выбранная форма останется сокращенной и, соответственно, для каждого счета отдельный регистр не понадобится.

к меню

3. Простая форма ведения бухгалтерского учета

Микропредприятия вправе вести учет по группам статей бухгалтерской отчетности, не применяя при этом двойную запись по счетам.

Самый простой способ организовать бухучет - не применять двойную запись совсем, то есть вообще не делать никаких проводок. Правда, таким способом могут воспользоваться лишь микропредприятия (п. 6.1 ПБУ 1/2008). И только если он не исказит информацию о компании, то есть позволит составлять бухгалтерскую отчетность. Применяя простую форму бухучета, хозяйственные операции достаточно регистрировать в едином документе в хронологической последовательности непосредственно по группам статей бухгалтерского баланса. А те операции, что формируют доходы и расходы отчетного периода, надо отражать еще и по группам статей отчета о финансовых результатах.

Для этого можно использовать книгу (журнал) учета операций. Записи в ней делают по каждому виду активов и обязательств на основании первичных документов. Остатки по всем группам статей в книге должны быть нулевыми или положительными.

Наряду с книгой учета операций надо предусмотреть в учетной политике регистры, если, конечно, вы решили их вести. Они помогают детализировать группы статей, которые приведены в книге обобщенно.

Пункт 6.1 ПБУ 1/2008 предоставляет организациям, имеющим статус микропредприятий, право вести бухучет по простой системе, без использования метода двойной записи. Однако в настоящее время четкая методика для этого нигде не прописана.

Также нет и специальных регистров для ведения бухучета по простой системе. Поэтому организация может самостоятельно утвердить методику учета и разработать нужные регистры. За основу можно взять, например:

- книгу учета доходов и расходов – при упрощенке;

- книгу (журнал) учета фактов хозяйственной жизни по форме № К-2МП;

- книгу учета доходов и расходов – для предпринимателей.

Главное, предусмотреть в своей форме все необходимые реквизиты, установленные пунктом 4 Закона от 6 декабря 2011 г. № 402-ФЗ. И пусть такой регистр утвердит руководитель организации. Аналогичные разъяснения содержатся в пункте 6 Рекомендаций, утвержденных решением Президентского совета НП «Институт профессиональных бухгалтеров и аудиторов России» от 25 апреля 2013 г. № 4/13.

Бухгалтерский баланс нужно заполнять, взяв данные из таких регистров, а также результаты полной инвентаризации имущества и обязательств организации.

Кстати, чтобы упростить учет, микропредприятие может предусмотреть в учетной политике для целей бухгалтерского учета, что начисляет амортизацию один раз в году. Поскольку Микропредприятие вправе начислять амортизацию:

- один раз в году (при составлении годовой бухгалтерской отчетности);

- при возникновении необходимости определения остаточной стоимости основных средств и нематериальных активов (например, при составлении бухгалтерского баланса, определении чистых активов при выходе участника из состава собственников (учредителей), при необходимости представления бухгалтерской отчетности для оформления кредита и т. п.).

Что важно помнить при упрощенном ведении бухгалтерского учета

1. В учетной политике надо прописать форму ведения бухучета, а также закрепить формы регистров, которые вы планируете использовать.

2 Малые предприятия могут отказаться от полного бухучета и вести его в сокращенной форме. Микропредприятия вправе не применять двойную запись.

Рекомендации для субъектов малого предпринимательства (СМП), разработанные НП «ИПБ России», 17 сентября 2013 года одобрены к применению на заседании Экспертной группы Минфина РФ по вопросам ведения бухгалтерского учёта и отчётности СМП.

Документ предназначен для оказания методической помощи СМП в постановке и ведении бухгалтерского учёта.

Департамент Регулирования Бухучета, Финансовой отчетности и Аудиторской деятельности Минфина РФ

Методические материалы "УПРОЩЕННАЯ СИСТЕМА БУХГАЛТЕРСКОГО УЧЕТА и Отчетности Субъектов Малого бизнеса"

Примечание : Скачать материалы в формате.pdf 957 Кб

Общие принципы упрощенного бухгалтерского учета

Экспертная группа по вопросам ведения бухгалтерского учета и отчетности субъектами малого предпринимательства Минфина РФ сформулировала общие принципы ведения упрощенного бухгалтерского учета.

к меню

Бухгалтерская справка пример, когда составляется?

Бухгалтерскую справку нужно составлять в любых случаях, когда бухгалтеру необходимо обосновать проводки или расчеты. Например:

- при представлении уточненных деклараций для обоснования расчетов, отраженных в них (письмо ФНС России от 14 декабря 2006 г. № 02-6-10/233);

- для подтверждения сумм, отраженных в бухучете, например, при расчете дивидендов;

- для обоснования сторнировочных проводок и т. д.

Этот первичный документ должен содержать обязательные реквизиты, перечисленные в части 2 статьи 9 Закона от 6 декабря 2011 г.

Сервис раскрытия информации: финансовая отчетность, бухгалтерские балансы и все другие формы бесплатно.

Изменения, повлиявшие на формирование бухотчетности за 2018 год; обязательный аудит годовой бухгалтерской (финансовой) отчетности; частые нарушения при оценке статей баланса и отражения финансовых результатов; пояснения в составе бухгалтерской отчетности; информация, сопутствующая бухгалтерской отчетности.

к меню

Отчетность через интернет. Контур.Экстерн

ФНС, ПФР, ФСС, Росстат, РАР, РПН. Сервис не требует установки и обновления - формы отчетности всегда актуальны, а встроенная проверка обеспечит сдачу отчета с первого раза. Отправляйте отчеты в ФНС прямо из 1С!

Новая форма "Бухгалтерский баланс для субъектов малого предпринимательства" официально утверждена документом Приложение № 5 к приказу Министерства финансов Российской Федерации от 02.07.2010 № 66н (в ред. Приказов Минфина России от 17.08.2012 № 113н, от 06.04.2015 № 57н).

Подробнее о применении формы ОКУД 0710001:

- Порядок заполнения бухгалтерского баланса по упрощенной форме. Пример

Финансовых результатах. Порядок заполнения бухгалтерского баланса по упрощенной форме Начать... финансисты в Информации "Бухгалтерская отчетность субъектов малого предпринимательства", в пояснениях целесообразно... которые необходимы для объяснения порядка формирования показателей бухгалтерского баланса и отчета о... закрепить в бухгалтерской учетной политике. Пример. Заполнение бухгалтерского баланса ООО, зарегистрированное... , который бухгалтер рассчитал для общей формы баланса, так как правила...

- Принцип «одного окна» для годовой бухгалтерской отчетности

Законодательством РФ экономические субъекты, обязанные вести бухгалтерский учет, представляют годовую бухгалтерскую (финансовую) отчетность... в виде электронного документа, однако для субъектов малого предпринимательства сделано исключение – они смогут представить... в ФНС годовую бухгалтерскую (финансовую) отчетность в составе годового баланса и отчета... часть экономических субъектов, в том числе субъектов малого предпринимательства, уже сейчас представляет бухгалтерскую (финансовую) отчетность...

- На что обратить внимание при подготовке годовой бухгалтерской отчетности за 2017 год

Как известно, годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о финансовых... упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетности - бухгалтерский баланс и отчет... «О формах бухгалтерской отчетности организаций». Подробнее об особенностях отчетности для субъектов малого предпринимательства читайте в... они исключительно в бухгалтерской практике. Например, показатели бухгалтерского баланса и отчета о финансовых...

- Порядок заполнения бухгалтерского баланса по общей форме. Пример

... .). Графа 1 баланса предназначена для указания номера соответствующего пояснения к бухгалтерскому балансу (если составляется... пояснительная записка). Графу 3 организации добавляют самостоятельно для... .). Графа 1 баланса предназначена для указания номера соответствующего пояснения к бухгалтерскому балансу (если составляется... .12.2010 N 167н. Напомним, субъекты малого предпринимательства, которыми являются большинство "упрощенцев...

- Реорганизация компании: составляем передаточный акт и бухгалтерский баланс (2 часть)

Полный комплект бухгалтерской отчетности для компаний, не относящихся к субъектам малого предпринимательства, состоит из: бухгалтерского баланса; отчета... полученных средств. Как составить бухгалтерский баланс Заключительная бухгалтерская отчетность реорганизуемых компаний, которые... то вступительные остатки по счетам для бухгалтерского баланса формируются на дату прекращения деятельности... слияния (присоединения) во вступительный бухгалтерский баланс компании, возникшей в результате реорганизации...

- Сдаем бухгалтерскую отчетность за 2018 год

Целевом использовании полученных средств Субъекты малого предпринимательства Бухгалтерский баланс Приказ Минфина РФ от... сделаны для малого бизнеса. «Малыши» обязаны будут представлять бухгалтерскую отчетность через... 2020 год. Упрощенный порядок бухгалтерской отчетности для малых компаний Напомним, что... изменяющий упрощенные способы ведения бухучета для малых и некоммерческих организаций. Это... для крупного бизнеса заполнение определенных статистических форм является обязательным. А субъекты малого...

- Аудит годовой бухгалтерской отчетности организаций за 2018 год

Концепции достоверного представления бухгалтерской отчетности); б) для того, чтобы бухгалтерская отчетность не вводила... определяют детализацию показателей по статьям бухгалтерского баланса, отчета о финансовых результатах, отчета... России, регулирующие порядок бухгалтерского учета и составления бухгалтерской отчетности для НФО: профессиональные участники... кредитных историй; страховые брокеры, являющиеся субъектами малого предпринимательства. Отдельные НФО вправе самостоятельно решать...

- Малое предприятие подлежало аудиту, но не провела его: какое будет наказание?

Без упрощений. Сумма активов бухгалтерского баланса превышала 60 млн. руб. ... рублей или сумма активов бухгалтерского баланса по состоянию на конец... способы ведения бухгалтерского учета разрешено применять организациям, имеющим статус субъекта малого предпринимательства. Для таких... организаций также утверждены упрощенные формы бухгалтерского баланса, отчета о... 14 Закона N 402-ФЗ): бухгалтерского баланса; отчета о финансовых результатах; ...

- Виды «нулевой» отчетности

Форм Особенности представления Для компаний, не относящихся к субъектам малого предпринимательства Бухгалтерский баланс Формы утверждены приказом... о целевом использовании полученных средств Для субъектов малого предпринимательства Бухгалтерский баланс Формы утверждены приказом Минфина РФ... субъектов малого предпринимательства в электронной форме» Отчет о финансовых результатах Для некоммерческих организаций Бухгалтерский баланс Формы...

- Применение УСН: нормы и их практическая реализация

Предназначена в первую очередь для субъектов малого предпринимательства, а также для тех индивидуальных предпринимателей и... предназначена в первую очередь для субъектов малого предпринимательства, а также для тех индивидуальных предпринимателей и... соответствии с законодательством РФ о бухгалтерском учете, превышает 150 млн руб... имеют самостоятельного баланса, расчетных и иных счетов, не ведут ни бухгалтерский, ни... доходов и расходов этого товарищества для целей налогообложения, обязан определять...

- Отчетность акционерных обществ

Годовой бухгалтерской отчетности зависит от категории АО. Для АО, не относящихся к субъектам малого предпринимательства... , комплект отчетности включает в себя: - бухгалтерский баланс; - отчет... приложений (пояснений) к бухгалтерской отчетности. АО, относящихся к субъектам малого предпринимательства, заполняет в составе... годовой отчетности только 2 формы: - бухгалтерский баланс; - ...

- Порядок заполнения отчета о финансовых результатах по упрощенной форме. Пример

Критериями отнесения фирм к субъектам малого предпринимательства являются численность сотрудников и... малые предприятия могут сдавать бухгалтерскую отчетность в упрощенном порядке, а именно: - упрощенный баланс... Отчет о финансовых результатах для малых фирм состоит из семи... прибыль (доходы)" - для отражения результатов налогообложения. В частности... 2 бухгалтер добавил самостоятельно для отражения кода строки. В... статье присвоен код 2120, предназначенный для себестоимости. "Упрощенный" ...

- Отчеты акционерных обществ

...) АО, не относящиеся к субъектам малого предпринимательства АО, относящиеся к субъектам малого предпринимательства -бухгалтерский баланс; -отчет о финансовых... уставе либо внутренних документах АО. Для АО, чьи акции находятся в... .4 Положения №454-П для раскрытия годовой бухгалтерской (финансовой) отчетности акционерных обществ... на то оснований является основанием для привлечения АО к ответственности, а... также для установления ограничений на обращение ценных...

- Исправляем ошибки в учетной политике: оценочные обязательства и значения

Закреплена в учетной политике для целей бухгалтерского учета. Сумму резерва... В отличие от правил бухгалтерского учета, для целей налогообложения указанный резерв... уменьшение экономических выгод организации, необходимое для исполнения оценочного обязательства. Например, ... ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (например, субъектами малого предпринимательства). Но... стоимости материальных ценностей. В бухгалтерском балансе обесцененные МПЗ отражаются по...

- Изменения в ПБУ 18/02: постоянные и временные разницы и активы будут учитываться по-новому

ФЗ «О бухгалтерском учете» упрощенные способы ведения бухучета вправе применять субъекты малого предпринимательства, некоммерческие... разных способов начисления амортизации для целей бухгалтерского учета и целей определения... средств, разных правил признания для целей бухгалтерского учета и целей налогообложения... раскрываются отдельно в пояснениях к бухгалтерскому балансу и отчету о финансовых... организаций. Отдельные новости для консолидированных групп налогоплательщиков. Для участников такой группы...

Совсем недавно законодатель разрешил нам сдавать упрощенный бухгалтерский баланс. Министерством финансов разработаны облегченные формы и в 2013 году фирмы могли воспользоваться ими, когда сдавали отчетность за 2012 год.

Баланс по упрощенной форме за 2016 год могут сдавать не все компании, а только те, которые относятся к субъектам малого предпринимательства. Это очень удобно, так как баланс для малых предприятий за 2016 год может содержать гораздо меньшее количество форм по сравнению с традиционной полной формой бухгалтерской отчетности. Небольшая компания сама может решить, что ей удобнее – полноценный отчет или его упрощенная версия. Выбранный способ надо отразить в действующей учетной политике.

Кто сдает упрощенный бухгалтерский баланс

По облегченной форме может сдаваться баланс малого предприятия за 2016 год. Также воспользоваться подобным правом могут компании, принимающие участие в реализации инновационного проекта «Сколково», некоммерческие предприятия.

К малым предприятиям можно отнести юридические лица:

- со среднесписочной численностью сотрудников не более 100 человек. Напомним, что среднесписочная численность отличается от списочной численности. Порядок расчета закреплен в законодательном акте госстатистики (приказ от 28.10.13 №428);

- у которых доход от их коммерческой деятельности не превышает 800 млн рублей.

- по иным основаниям, содержащимся в п.1.1. ст.4 закона №209-ФЗ.

Баланс по упрощенной форме не может сдаваться компаниями, у которых предусмотрен обязательный аудит отчетности (сюда попадает любое акционерное общество, так как для них аудиторское заключение необходимо), строительные и жилищные кооперативы, микрофинансовые предприятия, госучреждения, нотариальные конторы, адвокаты, партии и ряд других.

Как составить баланс малого предприятия

Бухгалтерский баланс малого предприятия формируется в соответствии с приложением к Приказу № 66н, утвержденному Минфином 02 июля 2010 г. Помимо показателей за отчетный год, в нем указываются показатели за два предыдущих года, для этого предусмотрены специальные столбцы, куда заносятся данные на конец года.

Форма по ОКУД 0710001 (бухгалтерский баланс для малых предприятий имеет сейчас именно такой номер) используется для отчетности за текущий 2016 год, а также за 2015. До этого использовалась другая форма, которая применялась с 2012 по 2014 годы.

Баланс для малых предприятий 2016 включает в обязательном порядке две формы – сам бухгалтерский баланс (форма 1) и отчет о финансовых результатах (форма 2). Если компания посчитает нужным предоставить больше форм для раскрытия недостающих сведений, то это допускается.

Компании, использующие форму по ОКУД 0710001, указывают данные крупно без детализации по статьям, так как данная форма отражает более общие показатели и количество строк в форме значительно меньше.

Неважно, какую систему налогообложения выбрала фирма, возможно и УСН , всем без исключения необходимо отчитываться перед госорганами и составлять годовую бухгалтерскую отчетность.

Вне зависимости от того какой выбран объем предоставляемой отчетности – полная или упрощенная, требуется соблюдение законодательных сроков ее представления . За 2016 год сдается до 31 марта 2017 года (четверг). При пропуске законного срока следуют значительные штрафы . Так как подаем отчетность в обязательном порядке в два госоргана - это налоговая инспекция и органы статистики, то и штрафы разные. В первом случае придется уплатить по 200 рублей за каждый вовремя не представленный документ, во втором случае предусмотрена ответственность от 3000 до 5000 рублей.

Когда деятельность не ведется, фирмы все равно должны сдать нулевую отчетность , в противном случае штрафы их ждут такие же.

Как заполнить упрощенный бухгалтерский баланс 2016?

По каждой из строк баланса приводятся показатели за 3 года, если какой-то показатель отсутствует, то ставится прочерк. Код в строке проставляется в зависимости от того, чей удельный вес в составе этого укрупненного показателя наибольший. К примеру, если у компании на конец отчетного периода больше всего дебиторской задолженности, то в строке «Финансовые и другие оборотные активы» в балансе проставляется код 1230 (см. пример заполнения баланса для малого предприятия ниже).

Упрощенный баланс для малых предприятий: инструкция по заполнению

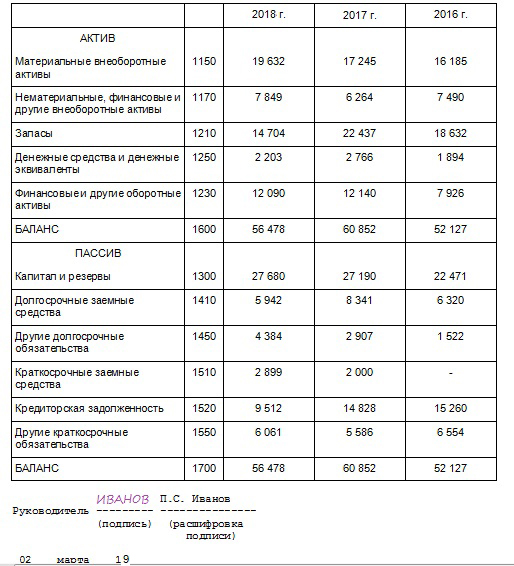

Начнем с Актива баланса . Он состоит из пяти разделов и валюты баланса по разделу Актив (строка 1600). В Активе отражается все имущество компании, которое делится на оборотные и внеоборотные активы.

В строке «Материальные внеоборотные активы » отражаются данные об основных средствах . Это могут быть здания, сооружения, транспорт и т.п. Сюда заносится сальдо счетов 01 и 03 за вычетом сальдо 02 счета, а также прибавляются расходы по незавершенному строительству (счет 08).

В строке «Нематериальные, финансовые и другие внеоборотные активы » формируется стоимость нематериальных активов (к ним относятся: научные труды, произведения искусства, программы для ЭВМ, изобретения и т.п.), отражаются остатки по депозитам (счет 55), долгосрочные вложения (счет 58), а также сальдо по дебету по счетам 60, 62, 68, 69, 70, 71, 73, 75 и 76.

Заполнение строки «Запасы » упрощенного бухгалтерского баланса не отличаются от общепринятого заполнения бухгалтерской отчетности. В запасах учитывается стоимость сырья и материалов, не переданных в производство, а учтенных по дебету счетов 10, 15, 16, стоимость готовой продукции, отраженной по дебету счетов 43 и 45, размер издержек на незавершенное производство, учтенных на счетах 20,23,29 и т.п.

В строке «Денежные средства и денежные эквиваленты » указывается наличие денежных средств компании в российских рублях и иностранной валюте, которые имеются на счетах либо в кассе предприятия, а также денежные эквиваленты. Отражается сальдо по счетам: 50, 51, 52, 55 (кроме сумм, отражаемых по строкам 1170 и 1240), 57.

Строчка «Финансовые и другие оборотные активы » отображает информацию о краткосрочных финансовых вложениях (счет 58), о дебиторской задолженности, предъявленном НДС, но не принятом к вычету, сумме акцизов и других оборотных активов организации.

В валюте актива – это строка 1600, указывается сумма всех показателей, рассмотренных выше. Она отражает все имуществом компании.

Пассив упрощенного баланса состоит из 6 разделов и отражает источники формирования средств компании. Источники бывают в виде собственных средств, они отражаются в строке «Капитал и резервы » и включают информацию об уставном и добавочном капитале, о резервном фонде и нераспределенной прибыли. Сюда заносятся данные по счетам 80 (за минусом дебетового сальдо счета 81), 82, 83 и 84.

Также компании привлекают заемные денежные средства, которые зафиксированы в строке «Долгосрочные заемные средства ». Здесь находится задолженность по долгосрочным кредитам и займам (счет 67). Под долгосрочными понимаются обязательства со сроком погашения более 1 года. В данной строке отражается сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75 и 76. И есть еще «Краткосрочные заемные средства», на нем отражается остаток по счету 66.

Название строки «Кредиторская задолженность » полностью раскрывает ее суть. Здесь содержатся показатели кредитового сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75 и 76.

Строка «Другие краткосрочные обязательства » вполне может не заполняться, если уже указана вся информация.

Показатель строки 1700 отражает общую величину пассивов организации. Результаты Актива и Пассива должны быть равными.

Образец заполнения бухгалтерского баланса 2016 для малых предприятий

Бухгалтерский баланс малого предприятия может быть составлен по разным формам – как по традиционной, так и по упрощенной. Какую из них использовать в том или ином случае, как заполнять упрощенный баланс и какие при этом могут иметь место нюансы - этим вопросам посвящена наша статья.

Малые предприятия: критерии 2016-2017 годов

Составлять баланс обязана каждая компания. А вот право выбора формы — традиционной или упрощенной — для этого отчета существует не у всех. В частности, такую возможность имеют малые предприятия (подп. 1 п. 4 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Критерии малых предприятий указаны в законе «О развитии малого и среднего предпринимательства…» от 24.07.2007 № 209-ФЗ. Но они не всегда соответствовали современным. Так, например, на начало 2016 года компания могла считать себя малой, если ее годовая выручка составляла менее 800 млн руб., численность работников — не более 100 человек, а доля сторонних компаний в уставном капитале не превышала 49%.

В течение 2016 года критерии отнесения предприятий к малым поменялись. Согласно федеральному закону «О внесении изменений…» от 29.12.2015 № 408-ФЗ с 01.08.2016 критерий «средняя численность работников» заменен критерием «среднесписочная численность», а вместо критерия «выручка» стало применяться понятие «доход». При этом доход формируют все доходы организации, учитываемые в целях налогообложения, включая внереализационные.

Для дохода малых предприятий критерий 2016 года сохранен на уровне 800 млн руб. (п. 1 постановления Правительства от 04.04.2016 № 265).

Очередное изменение в критерии отнесения к малым предприятиям внесено с 01.07.2017 (закон «О внесении изменений…» от 03.07.2016 № 265-ФЗ). Оно свелось к дополнению их требованием к акционерам, которые должны владеть голосующими акциями АО в размере не более чем:

- 25%, если акционером является государство (РФ), его субъекты или муниципальные образования, общественные и религиозные организации (объединения), благотворительные и иные фонды (исключая инвестиционные);

- 49%, если акционеры - иностранные юрлица и (или) юрлица, не относящиеся к числу субъектов малого и среднего предпринимательства.

Критерии малых предприятий на 2018-2019 годы

На 2018-2019 годы критерии малого предприятия сохраняются следующими:

|

Критерии признания субъектом малого предпринимательства |

Предельное значение |

|

|

Суммарная доля участия в уставном капитале организации РФ, субъектов РФ, муниципальных образований, общественных, религиозных организаций, фондов |

||

|

Суммарная доля участия в уставном капитале иностранных организаций |

||

|

Суммарная доля участия в уставном капитале других организаций, не являющихся субъектами малого и среднего предпринимательства |

||

|

Среднесписочная численность работников за предшествующий календарный год |

100 человек |

|

|

Доход, полученный от осуществления предпринимательской деятельности за предшествующий календарный год, который определяется в порядке, установленном законодательством Российской Федерации о налогах и сборах |

800 млн руб. |

Покажем на цифрах, как проверить, относится ли компания к малым.

|

Показатель |

ООО «Этюд» |

ООО «Увертюра» |

ООО «Сапфир» |

Законодательно установленное ограничение |

Проверка на соответствие критериям СМП |

|

Выручка, руб. |

Соответствует |

||||

|

Численность, чел. |

Соответствует |

||||

|

Доля в УК других компаний, % |

Соответствует |

Из таблицы видно, что каждая из рассмотренных организаций вправе составлять упрощенный бухгалтерский баланс малого предприятия.

ОБРАТИТЕ ВНИМАНИЕ! Упрощенный баланс не могут формировать организации, подлежащие обязательному аудиту, и ряд других компаний, перечисленных в п. 5 ст. 6 закона № 402-ФЗ.

Упрощенный бухгалтерский баланс малого предприятия нужно составлять с учетом следующего:

- Форму упрощенного баланса можно найти в приказе от 02.07.2010 № 66н (приложение № 5).

ОБРАТИТЕ ВНИМАНИЕ! Упрощенный баланс можно составлять по группам статей без детализации (п. 6 приказа № 66н).

- Для заполнения баланса информацию берут из данных учета, который малым предприятиям можно вести в упрощенном порядке.

ОБРАТИТЕ ВНИМАНИЕ! Как вести упрощенный учет, можно посмотреть в памятке Минфина (информация от 03.06.2015 № ПЗ-3/2015).

- В балансе будут отсутствовать строки, отражающие отложенные налоговые активы и обязательства, если компания решит не применять ПБУ 18/02 (п. 14 информации Минфина № ПЗ-3/2015).

ОБРАТИТЕ ВНИМАНИЕ! Малые предприятия вправе не применять ПБУ 18/02 в соответствии с п. 2 этого положения.

- При формировании информации в упрощенном балансе важно помнить, что МП могут не создавать ряд обязательных для остальных компаний резервов (п. 11 информации Минфина № ПЗ-3/2015).

ОБРАТИТЕ ВНИМАНИЕ! Обязателен только резерв по сомнительным долгам (п. 70 ПБУ по ведению бухучета и отчетности, утвержденного приказом Минфина России от 29.07.1998 № 34н).

Малым компаниям предоставлены и другие послабления, которые способны отразиться на показателях упрощенного баланса. Например, можно не применять ретроспективный пересчет показателей баланса, если выявлены ошибки предыдущих периодов. Прибыль (убыток) от исправления такой ошибки включается в прочие доходы (расходы) текущего периода (п. 22 информации Минфина № ПЗ-3/2015). Возможно также применять кассовый метод начисления (п. 12 ПБУ 9/99, п. 18 ПБУ 10/99, п. 5 информации Минфина № ПЗ-3/2015).

О том, каков состав упрощенной бухотчетности, читайте в материале «Упрощенная бухгалтерская финансовая отчетность - КНД 0710096» .

Итоги

Составлять упрощенный бухгалтерский баланс — право любого малого предприятия. Однако можно оформлять этот отчет и в традиционной форме. Главное, чтобы информация в бухгалтерском балансе малого предприятия была полной, достоверной и полезной для пользователей.

Упрощенная бухгалтерская финансовая отчетность - баланс и отчет о финансовых результатах, которые расположены на одном бланке и имеют сокращенную форму. Право предоставлять такую отчетность предоставлено организациям, относящимся к категории малого бизнеса. Расскажем подробнее, кто сдает упрощенную бухгалтерскую финансовую отчетность, и как заполнить бланк правильно.

Для субъектов малого бизнеса предусмотрен целый ряд особенностей составления годового отчета. В частности, специально для них приказом Минфина № 66н утвержден бланк КНД 0710096 — упрощенная бухгалтерская финансовая отчетность. Сроки и порядок ее направления в органы Росстата и ФНС не отличаются от установленных для всех остальных юрлиц. Единственная привилегия — маленький бланк и отсутствие обязанности давать пояснения. Разберемся подробнее, упрощенная бухгалтерская финансовая отчетность, кто сдает годовой отчет в таком виде и какие существуют исключения.

Кто считается малым бизнесом

Для начала выясним, кто имеет право на такую привилегию предусмотренную Федеральным законом от 06.12.2011 № 402 «О бухгалтерском учете», а именно, поймем, кого можно считать представителями малого бизнеса. Критерии отнесения организаций и индивидуальных предпринимателей к этой категории прописаны в действующей редакции. Так, в 2019 году малым предприятием считаются организации, у которых:

- средняя численность работников за 2018 год не превышает 100 человек (как правильно посчитать работников, рассказано в приказе Росстата от 30.12.2014 № 739). В микропредприятии не может работать свыше 15 человек;

- размер дохода от ведения предпринимательской деятельности не превышает 800 млн рублей за год для малых предприятий и 120 млн рублей за год для микропредприятий. Такие значения установлены правительством. Аналогичные ограничения предусмотрены для балансовой стоимости активов организации, под которой следует понимать остаточную стоимость основных средств и нематериальных активов организации. Вычислить этот показатель возможно только на основании данных бухгалтерского учета.

- доля участия в уставном капитале Российской Федерации, ее субъектов, муниципальных образований, а также общественных и религиозных организаций и благотворительных фондов, а также российских юридических лиц не превышает 25 %, а доля участия иностранных организаций — 49 %. Однако из этого правила существуют исключения. Так, ограничения по участию в уставном капитале не распространяются на хозяйственные общества и партнерства, которые работают над практическим применением результатов интеллектуальной деятельности, при условии, что исключительные права на эти результаты принадлежат их учредителям. Кроме того, требование не распространяется на организации, получившие статус участника проекта в соответствии с Федеральным законом от 28.09.2010 № 244 , и другие компании, включенные в Перечень юридических лиц, предоставляющих государственную поддержку инновационной деятельности в формах, установленных Федеральным законом «О науке и государственной научно-технической политике», утвержденный Распоряжением Правительства Российской Федерации от 25.07.2015 № 1459-р.

Важно помнить, что с 10.08.2016 ФНС России ведет единый реестр МСП и к малым предприятиям фактически относятся только те организации и ИП, которые в него включены.

Исключения из правил

Порядок того, для кого возможен упрощенный учет и упрощенная бухгалтерская финансовая отчетность, регулирует ФЗ о бухучете. В его статье 20 сказано, что такое право является одним из принципов регулирования бухучета в России. Однако не все МП имеют на это право. Так, в пункте 4 статьи 6 Закона № 402-ФЗ приведен закрытый перечень юридических лиц, которые обязаны вести полный учет, а значит, сдавать годовой отчет в полном объеме. К ним относятся:

- жилищные и жилищно-строительных кооперативы;

- микрофинансовые организации;

- кредитные потребительские кооперативы;

- нотариальные палаты;

- юридические консультации;

- коллегии адвокатов;

- адвокатские бюро;

- организации государственного сектора;

- политические партии;

- некоммерческие организации, которые включены в реестр, предусмотренный пунктом 10 статьи 13.1 Федерального закона от 12.01.1996 № 7 «О некоммерческих организациях», в качестве иностранных агентов.

Если организация является малым предприятием по всем критериям, но при этом является МФО, потребительским кооперативом или адвокатским бюро, упрощенная финансовая отчетность не для нее, сдавать все отчеты придется в полном варианте. Тем же организациям, которым повезло, можно скачать бланк бухгалтерской финансовой отчетности за 2018 год в конце этой статьи и заполнить его по образцу.

Упрощенная финансовая отчетность — 2019

Для упрощенного учета у субъектов малого бизнеса законодатели давно обещают разработать специальный федеральный стандарт. Однако это обещание до сих пор не выполнено, поэтому малые предприятия руководствуются целым рядом законов и нормативных актов, в частности, такой учет и отчетность регулируют:

- Федеральный закон от 06.12.2011 № 402 «О бухгалтерском учете»;

- , утвержденное приказом Минфина России от 06.07.1999 № 43н;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29.07.1998 № 34н;

- другие действующие нормативные документы по бухгалтерскому учету.

Хотя малые предприятия не должны подавать вместе с годовым отчетом пояснительную записку, в силу пункта 39 ПБУ 4/99 они имеют право предоставить контролирующим органам любую дополнительную информацию о себе. Эта информация подается в произвольной форме, так как не является утвержденным приложением к отчету.

Упрощенная бухгалтерская финансовая отчетность за 2018 год оформляется в соответствии с порядком, изложенным в информации Минфина № ПЗ-3/2015. В документе дано право самостоятельно принимать решение о включении в годовой отчет форм об изменениях капитала и движении денежных средств. Кроме того, МП может самостоятельно разработать форму отчета, используя упрощенные формы бухгалтерского баланса и отчета о финансовых результатах. Однако она должна быть предоставлена на утвержденном бланке — форма по кнд 0710099. За 2018 год в excel скачать бесплатно бланк можно в конце этой статьи. Что касается ИП на упрощенке без наемных работников — отчетность они предоставляют по другой форме, КНД 1152017.

Упрощенная бухгалтерская финансовая отчетность: пример заполнения

Малые предприятия имеют право раскрывать в упрощенном годовом отчете меньший объем информации, по сравнению с остальными организациями. Так, актив баланса малого предприятия состоит из одного раздела вместо двух, в нем нужно отразить всего пять показателей плюс итог. В пассиве баланса — один раздел из шести показателей плюс итог. В силу закона № 402-ФЗ, всем строкам, по которым указаны укрупненные показатели («Материальные внеоборотные активы», «Нематериальные, финансовые и другие оборотные активы»), необходимо присвоить код, соответствующий наибольшему из вошедших в сумму строки показателей.

Кроме того, заполняя строку «Материальные внеоборотные активы», необходимо включить данные о дебетовых сальдо по счетам 01, 03, 07, 08 (за исключением субсчетов 08-5 и 08-8), 15 и 60, а также указать сальдо по счету 16 и кредитовое сальдо по счету 02. Заполняя строку «Нематериальные, финансовые и другие внеоборотные активы», необходимо включить в нее дебетовые сальдо по счетам 04, 58, 97, а также субсчетам 08-5, 08-8, 55-3, 73-1 и кредитовое сальдо по счетам 05 и 59. Это определено в пункте 35 ПБУ 4/99.

В упрощенном отчете о финансовых результатах для малых предприятий всего семь строк вместо обычных 18, а также полностью отсутствует раздел «Справочные данные». Организация может не указывать данные о связанных сторонах в бухгалтерской отчетности и не предоставлять информацию по ее сегментам. Любые события бухучета должны отражаться в отчете только из требования рациональности, как это предписано пунктом 19.4 информации Минфина. В соответствии с этим документом, при формировании бухгалтерской отчетности субъектам малого бизнеса необходимо исходить из того, что в бухгалтерской отчетности должно быть дано достоверное и полное представление о финансовом положении организации, результатах ее деятельности и обо всех изменениях в финансовом положении за год.

В качестве образца того, как должна выглядеть упрощенная отчетность (КНД 0710096), мы взяли условное ООО «Пример», скачать бесплатно бланк упрощенной бухгалтерской отчетности за 2019 год (а точнее — за 2018 год, в 2019-м он только сдается) можно в конце статьи. Фирма применяет упрощенную систему налогообложения «доходы» со ставкой налога 6 %. Она занимается оценочной деятельностью. У нее отсутствуют нематериальные, финансовые и другие оборотные и внеоборотные активы. Учетной политикой организации предусмотрено, что выручка определяется по мере поступления денег от покупателей, а расходы признаются по мере их оплаты и относятся на уменьшение финансового результата текущего периода, как это предусмотрено в ПБУ 1/2008 и ПБУ 10/99.

Образец заполнения упрощенной бухгалтерской отчетности, 2019 год

Отчет о финансовых результатах

Срок сдачи и ответственность за непредоставление

Срок сдачи бухгалтерского отчета за 2018 год для малых предприятий и всех остальных хозяйствующих субъектов — 31.03.2019. При этом у органов Росстата есть право отправить отчет на доработку при выявлении несоответствий. В этом случае исправленный отчет должен быть повторно сдан в территориальный орган статистики в течение двух дней.

Непредоставление или несвоевременное предоставление бухгалтерской отчетности даже в сокращенном варианте является правонарушением. За каждый непредоставленный документ юрлицо оштрафуют на 200 рублей, а его должностных лиц — на сумму от 300 до 500 рублей. Кроме того, будут применены санкции статьи 19.7 КоАП РФ , предусматривающей административную ответственность за опоздание со статистической отчетностью. Штраф по этой статье для должностного лица может составить до 5000 рублей.

Годовой отчет за 2018 год с помощью КонсультантПлюс

Все необходимые экспертные материалы для подготовки отчетности за год можно найти в . В ней есть специальный материал на эту тему — «Практическое пособие по годовой отчетности-2018», в котором досконально разобраны все аспекты и нюансы, приведены примеры и пошаговые инструкции, а также образцы заполнения всех форм и бланков. Например, там есть действующая форма баланса за 2018 год (бланк). Скачать бесплатно со штрих кодом можно также комплект упрощенной отчетности.

Тем, кто пока не относится к довольным пользователям КонсультантПлюс, предлагаем сокращенный бесплатный вариант — на эту тему. Одно ограничение: сборник доступен только для Петербурга.