Приказ на вычеты на детей образец. Налоговый вычет на ребенка, заявление, образец

Государство в целях поддержки проводимой демографической политики закрепило в налоговом законодательстве своеобразную льготу: налоговый вычет по НДФЛ на детей. Почему взят именно НДФЛ или подоходный налог? Потому что это именно то обязательство, которые исполняют перед государством практически все граждане Российской Федерации за исключением пенсионеров - с пенсии подоходный не удерживается.

Заявление на налоговый вычет на детей: образец

Как и все остальные льготы, предоставление налоговых вычетов осуществляется исключительно через заявление от претендента. Его нужно написать в бухгалтерию предприятия, где официально трудоустроен родитель. Налоговый вычет одинаково предоставляется и отцу, и матери в одинарном размере, установленном налоговым законодательством. Если воспитание ребенка осуществляет один родитель, то вычет на основании предоставленного заявления будет предоставляться в двойном размере.

Стандартный образец заявления на налоговый вычет на детей можно взять в бухгалтерии. В противном случае заявление можно составить в свободной форме, указав следующие реквизиты и персональные данные:

- наименование предприятия (налогового агента), где трудится родитель;

- фамилия, имя, отчество родителя;

- фамилии, имена, отчества детей, на которых должен быть предоставлен налоговый вычет;

- возраст детей;

- для учащихся старше 18 лет - наименование образовательного заведения, в котором ребенок обучается в очном порядке;

- дата и подпись заявителя.

Внимание! Заявления на предоставление вычета пишутся ежегодно! Вычет на ребенка старше 24 лет, даже если они продолжают очно учиться, не предоставляется!

Подтверждающие документы

К заявлению родитель обязательно должен приложить пакет подтверждающих документов на налоговый вычет на детей. Это будут:

- ксерокопии на бумаге свидетельств о рождении всех детей;

- для учащихся, возраст которых больше 18 лет - оригинал справки из учебного заведения, которое посещает ребенок;

- копию свидетельства о смерти супруга (для одиноких родителей, воспитывающих детей). Матерям-одиночкам подтверждающих документов о семейном положении не требуется - информация о нем предоставлена работодателю (налоговому агенту) при трудоустройстве;

- если какой-то из детей имеет инвалидность - подлинник справки от врачей о ее наличии.

В каком размере будет предоставлена льгота?

Размеры вычета различные:

- на первого и второго ребенка - ежемесячно по 1400 рублей за ребенка каждому из родителей;

- на третьего и всех следующих детей - ежемесячно по 3000 рублей за ребенка каждому из родителей;

- если ребенок имеет инвалидность - ежемесячно по 12 000 рублей до тех пор, пока ему не исполнится 18 лет. Если он очно учится, то до 24 лет;

- если ребенок с инвалидностью приемный - то ежемесячно по 6 000 рублей.

Хочется отметить, что эти налоговые льготы предоставляются не только биологическим родителям, но и любому законному представителю: опекуну, приемному родителю, усыновителю.

Для того чтобы определиться с размером вычета на второго или третьего ребенка, не забывайте, что учитываются все рожденные и усыновленные дети вне зависимости от возраста. Если самому старшему из троих детей уже исполнилось 25 лет, то которому, например, 16 лет, будет предоставляться в размере 3000 рублей. Поэтому заявителю важно указать всех детей (вне зависимости от возраста) в заявлении на налоговый вычет на детей. Образец такой информации может не содержать.

В заключение

Итак, резюмируя все вышеизложенное, отметим следующее:

- Налоговое законодательство предоставляет определенные льготы семьям с детьми.

- Образцы заявления на налоговый вычет на детей можно взять в бухгалтерии или найти самостоятельно в Интернете.

- Для получения возможности воспользоваться льготой в заявлении нужно указывать всех детей.

Законодательство регламентирует некоторые виды доходов граждан, которые вычитаются из общей суммы при налогообложении. Налоговые вычеты не облагаются обычной ставкой НДФЛ 13%, если они относятся к стандартным.

Суммы, вычитаемые за детей, представляют собой стандартные налоговые вычеты. Это значит, что такая форма снижения налоговой нагрузки будет действовать постоянно, пока сохраняется исходный статус налогоплательщика (в данном случае, получение облагаемого налогом дохода и наличие одного или нескольких будущих наследников).

Кому можно производить этот вычет

Статья 218 Налогового кодекса РФ прописывает порядок назначения и вычисления налоговых льгот, в том числе и «детских» вычетов. Согласно закону, налоговый вычет на ребенка – это денежная сумма, обозначенная в нормативных актах, с которой не будет взиматься 13% по НДФЛ (подоходному налогу).

Право осуществить этот вычет имеет каждый из:

- родных родителей ребенка;

- усыновителей;

- опекунов;

- попечителей.

Право получить эту налоговую льготу признается при наличии одного или нескольких отпрысков в возрасте до 18 лет или старше (до 24 лет), если старший ребенок учится на стационаре в качестве:

- студента;

- курсанта;

- интерна;

- аспиранта;

- ординатора.

К СВЕДЕНИЮ! Очная форма обучения допускается не только в учебном заведении РФ, но и за рубежом. Обучение в магистратуре в качестве получения первого высшего образования не будет препятствием для назначения налогового вычета (естественно, если ребенок проходит по возрастному критерию).

Независимо от возраста, отдельный налоговый вычет будет начислен на детей-инвалидов.

Первый, второй, третий… Сколько вычитаем?

Налоговый вычет назначается отдельно на каждого ребенка , подходящего по возрастным критериям. На ребенка рожденного первым или вторым, он составляет одинаковую сумму, а именно 1400 руб. Если на попечении налогоплательщика трое и больше малышей или подпадающих под вычет детей постарше, то на каждого отпрыска младше второго будет начислен вычет на сумму 3000 руб. Суммы, предназначенные на каждого из них, складываются.

Учет количества детей производится по старшинству, то есть в хронологическом порядке их появления на свет. При этом не важен возраст старших детей и их статус. Например, самому старшему уже более 18 и он не обучается на очном отделении, то есть не подпадает под налоговый вычет, а всего в семье трое детей. В таком случае, младший, не достигший этого возраста, все равно является третьим ребенком, которому положен вычет уже в большей сумме – 3000 руб.

ВАЖНО! В трагических случаях смерти детей их номер по старшинству не изменяется: каждый живой ребенок все равно продолжает считаться тем же по счету, каким он стал в момент появления на свет. Если новые дети появились у супругов в другом браке, они уже не будут считаться первыми: хронологический порядок рождения сохраняется.

Ребенок-инвалид предоставляет право произвести вычет в следующих пределах:

- 12 000 для каждого из родителей (родных или усыновивших);

- 6 000 (для опекунов и попечителей).

ОБРАТИТЕ ВНИМАНИЕ! Приведенные суммы денежных средств – это не деньги, которые будут возвращены плательщику налогов, имеющему детей. С этих средств просто не будет взиматься дополнительные 13%, приходящиеся на НДФЛ. Например, гражданин, имеющий двоих несовершеннолетних детей, получит налоговую льготу (1400 + 1400) х 0,13 = 364 руб. На эту сумму станет легче его налоговое бремя.

Возможность самостоятельно произвести калькуляцию налогового вычета с помощью онлайн-сервиса есть у пользователей официального сайта ФНС. Для расчета нужно будет ввести в специальные поля исходные данные:

- количество детей;

- сумма облагаемого налогом дохода за предыдущий период;

- данные относительно детей с ограниченными возможностями по здоровью.

Двойной размер вычета

Закон предоставляет право некоторым категориям граждан производить «детский» налоговый вычет, увеличенный вдвое. Если ребенок воспитывается матерью-одиночкой, она имеет это право безоговорочно (так же, как и отец, воспитывающий ребенка один). Любой родитель может отказаться получать положенный ему вычет на ребенка, тогда его доля данной налоговой льготы перейдет к другому родителю. Если ребенок усыновлен, то, если один из усыновителей отказывается от вычета, другой получит его удвоенным.

Когда родитель всего один

В законодательных актах термина «единственный родитель» нет. Мать-одиночка (реже отец) считается единственным родителем по закону, если это доказано в таких документах:

- в свидетельстве о рождении ребенка второй родитель не значится;

- ЗАГС выдал справку (форма 25), что в свидетельство сведения о втором родителе записаны со слов первого (чаще всего вписывается отец со слов матери);

- второй родитель скончался, чему имеется официальное медицинское свидетельство;

- второй родитель официально лишен родительских прав;

- имеется решение суда о признании второго родителя умершим или без вести пропавшим.

ВНИМАНИЕ! Незарегистрированный брак не может быть основанием для признания родителя одиночкой.

Если родитель-одиночка зарегистрировал брак, он уже не будет иметь права получать увеличенный вдвое налоговый вычет, поскольку перестал быть единственным попечителем своего ребенка. Зато право на эту льготу автоматически приобретает новый супруг.

Предел, установленный для дохода при начислении вычета

Большой доход снимает с граждан право налоговых льгот по наличию детей. Если сумма дохода гражданина превысила установленную государством, он сам имеет финансовую возможность отвечать за обеспечение ребенка, поэтому нет оснований снижать его налоговое бремя. До 2016 года граждане, получившие более 280 тыс. руб., не имели возможности осуществить детский налоговый вычет. В 2016 году эта сумма была изменена, и на сегодня составляет 350 тыс. руб.

Время, за которое рассчитывается полученный доход, начинает учитываться с начала налогового периода, а именно календарного года. Как только сумма по нарастающей в тот или иной месяц месяц достигла законного предела, за последующие месяцы вычет начисляться уже не будет.

Документы для налогового вычета на ребёнка

Если родители ребенка официально трудоустроены, то их работодатель сам подает необходимые бумаги в соответствующий налоговый орган. Граждане просто получат заработную плату в соответствии со всеми удержанными налогами и произведенными вычетами. Нужные документы предоставляются сотрудниками в отдел кадров или бухгалтерию по их месту работы.

Для стандартного «детского» налогового вычета понадобятся:

- свидетельства о рождении или усыновлении (на всех детей);

- заявление, в котором сотрудник просит предоставить стандартный налоговый вычет на ребенка (детей);

- справка 2-НДФЛ за прошлый год (если было изменено место работы);

- на детей, которым уже есть 18 лет – справка о том, что они действительно обучаются на дневном отделении того или иного учебного заведения (эту справку нужно ежегодно обновлять).

ДОПОЛНИТЕЛЬНО! Если родители разведены или их брак не был зарегистрирован, то второй родитель может получить вычет, если документально докажет, что участвует в обеспечении своего отпрыска: для этого ему нужно предоставить соглашение о выплате алиментов или справку о регистрации по одному месту жительства с ребенком. Действительно также решение суда об определении того лица, с кем остается ребенок в случае развода родителей.

Для «двойного» вычета к этим документам добавляется:

- заявление на получение налогового вычета в удвоенном размере;

- письменный отказ другого родителя или усыновителя;

- справка 2-НДФЛ родителя, написавшего отказ (за каждый месяц, по которым производится вычет).

Ответственность налогоплательщика

Работодатель берет на себя все обязательства по подаче документов в налоговую, расчету и начислению положенных выплат, в их число входят и налоговые вычеты. Такую обязанность предусматривает выполняемая им функция налогового агента, которую работодатель исполняет в отношении сотрудников.

Но все свои действия работодатель производит, основываясь на сведениях и документах, полученных непосредственно от сотрудника. Если работодатель добросовестно исполнил свои обязанности, а потом выяснилось, что сотрудником были предоставлены ложные данные и/или фиктивные документы, ответственность за такое деяние (а иногда предусмотрена и уголовная) ляжет на самого налогоплательщика – наемного сотрудника, а не его работодателя.

С какого времени начисляют вычет?

Расчетным периодом считается календарный год, поэтому налоговая льгота, касающаяся вычета по подоходному налогу за детей, будет начисляться с начала года. При этом не учитывается, в каком именно месяце в налоговый орган было предоставлено заявление, декларация и остальной пакет документов.

2017 год внес некоторые коррективы: теперь начало года начисления вычетов будет считаться с месяца, в котором рожден ребенок, либо с того дня, когда он был усыновлен или была установлена опека. Если сотрудник, у которого имеются дети, трудоустроился, уже имея их, то новый работодатель начнет насчитывать положенные льготы, начиная с месяца трудоустройства, при этом принимая во внимание доходы, полученные непосредственно на новом месте.

Не получили положенный вычет?

Случается, что налогоплательщик по тем или иным причинам в течение года не получил положенную ему налоговую льготу на своих детей. А может быть, ему начислили этот вычет не полностью: случаются ошибки и у налоговых агентов. Это вовсе не означает, что возможность вычета для него потеряна.

В наступившем году у него есть возможность вернуть часть суммы в размере вычета с уже уплаченного налога.

Главное, вовремя подать в налоговую декларацию и полагающиеся документы для возврата средств по НДФЛ:

- свидетельство о рождении или об усыновлении (копии) на каждого из детей;

- форма 3-НДФЛ (декларация);

- для сына или дочери от 18 до 24 лет – справка об обучении на стационаре.

Финальные сроки вычетов

Если ребенку в текущем году исполняется 18, при этом он не обучается очно, то стандартный налоговый вычет будет положен до конца этого календарного года (месяц рождения значения не имеет).

Студент очного отделения до 24 лет даст право на вычет своим родителям на срок:

- до момента окончания учебного заведения (даже если ему еще не будет 24 лет);

- до года наступления 24-летия (даже если обучение не завершено).

ОБРАТИТЕ ВНИМАНИЕ! В трагическом случае смерти ребенка сниженная налоговая ставка сохраняется за его родителями до конца календарного года.

Заявление на предоставление вычета

Лучше всего, если на предприятии имеются готовые бланки заявлений, в которые нужно только вписать индивидуальные данные, а необходимые вычеты нужно будет отметить «флажками», тогда никакой из них не окажется забытым.

Однако, допускается и свободная форма заявления, ведь строго установленных образцов на этот счет не существует.

Пример заявления на стандартный налоговый вычет на детей

Директору ООО «Домострой»

от кладовщицы Розановой Р.Л.

ЗАЯВЛЕНИЕ

Прошу при определении налоговой базы предоставить мне ежемесячные стандартные налоговые вычеты по налогам на доходы физических лиц на моих детей Розанову А.Д. (21 год, студентка дневной формы обучения), Розанова О.Д. (10 лет).

К заявлению прилагаю:

- копию свидетельства о рождении Розанова О.Д.;

- копию паспорта Розановой А.Д.;

- справку о том, что Розанова А.Д. действительно обучается на дневном отделении МГУ (экономический факультет).

14.01.2015 г. Р.Л.Розанова

Пример заявления на предоставление налогового вычета в двойном размере

Директору ООО «Восход»

от Зеленцовой Т.И.,

старшего экономиста,

ИНН 36678398000,

проживающей по адресу

г.Москва, Зеленый проспект,

д. 26, кв. 194

ЗАЯВЛЕНИЕ

Прошу предоставить мне стандартный налоговый вычет по налогу на доходы физических лиц на моих детей Зеленцова М.П. (13.04.2005 г.), Зеленцову Е.П. (06.07.2008 г.), Зеленцову А.П. (18.10.2012 г.) в удвоенном размере (основание – пп.4 п.1 ст.218 Налогового Кодекса Российской Федерации) в связи с тем, что мой супруг Зеленцов П.И. скончался в 23.11.2016 г.

К заявлению прилагаю следующие документы:

- копии свидетельств о рождении детей – Зеленцова М.П., Зеленцовой Е.П., Зеленцовой А.П.;

- копию свидетельства о смерти супруга Зеленцова П.И.

Налогоплательщик должен предоставить документы, подтверждающие его право на вычет и написать заявление. Верно составленное заявление позволит работодателю вовремя применить полагающиеся вычеты и правильно удержать НДФЛ. Как написать такое заявление, рассмотрим в нашей статье.

Стандартный вычет на ребенка - заявление

Вычет по НДФЛ – это та часть заработка, на которую не начисляется подоходный налог. Если у работника есть дети, то на каждого из них полагается вычет в определенном размере.

Размер уменьшения налоговой базы зависит от того, сколько в семье детей, нет ли среди них детей-инвалидов, а также, кем для них является получатель вычета: родителем, усыновителем, опекуном и т.д. Если родитель признан единственным, или второй из родителей от вычета отказался, размер «детского» вычета будет в два раза больше. Обо всех этих обстоятельствах работник должен предоставить подтверждающие документы.

«Детский» вычет применяется к доходам налогоплательщика до месяца, в котором они превысят 350 000 рублей. Далее налогом будет облагаться вся сумма его заработка.

Работодатель не вправе применять налоговые вычеты без согласия на то работника, поэтому, чтобы получить право на уменьшение налоговой базы, работник пишет заявление на вычет на ребенка.

Новые работники, имеющие детей, пишут заявление при устройстве на работу. Уже работающие на предприятии сотрудники, подают заявление на вычет на ребенка после его рождения (усыновления), то есть, когда у них возникло право на этот вид вычета.

Единой формы для такого заявления законодательство не содержит. Работник может написать его в произвольной форме, указав вид вычета, который он хочет получить, основание для этого, перечислив детей, на которых полагается вычет, и прилагаемые подтверждающие документы. Образец заявления на вычет на ребенка работодатель может разработать и сам, внеся в него все необходимые реквизиты и поля, которые работнику останется только заполнить.

Прилагаемые к заявлению документы

Копии документов, подаваемые вместе с заявлением (образец заявления на вычет на ребенка опубликован в конце нашей статьи), должны подтверждать право работника на «детский» вычет. Родители (опекуны, приемные родители) прилагают к заявлению копии:

- Детских свидетельств о рождении, свидетельств об усыновлении;

- Брачного свидетельства;

- Справки: с места очной учебы ребенка, об инвалидности (если ребенок – инвалид).

Единственный родитель или усыновитель, кроме этого, должен приложить к заявлению на вычет на ребенка:

- Документ в подтверждение отсутствия второго родителя: свидетельство о смерти, судебное решение о признании пропавшим без вести;

- Копию страниц паспорта, подтверждающих отсутствие действующего на данный момент брака.

Приемные родители, опекуны и попечители дополнительно прилагают:

- Выписку из органа опеки о праве на опекунство над ребенком;

- Договор на право опеки или попечительства, либо о передаче ребенка в приемную семью.

Весь пакет документов передается работодателю, и если право на вычет подтверждается, то он будет его учитывать при удержании подоходного налога из заработка работника.

При получении оплаты труда сотрудник-резидент РФ уплачивает НДФЛ в размере 13 %. Налог на доходы можно уменьшить, подав работодателю заявление физического лица о предоставлении налогового вычета:

- стандартный налоговый вычет ();

- имущественный ();

- социальный ();

- профессиональный ().

Оформляем стандартные вычеты

Уменьшить налог могут работники, имеющие инвалидность, участники военных действий, лица, пострадавшие от радиации, а также родители, усыновители и опекуны детей. Размер приведем в таблице:

Чтобы получить льготу, нужно составить письменное обращение на предоставление налогового вычета. Также необходимо передать работодателю документы, подтверждающие право на уменьшение налога, например, свидетельство о рождении, справки об инвалидности и прочее.

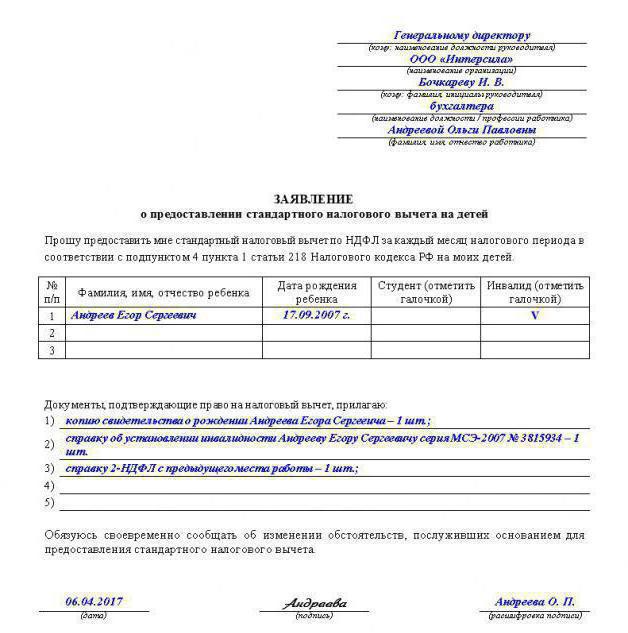

Актуальный образец заявления на налоговый вычет в 2019 году на детей

Оформляем имущественный вычет

Для уменьшения базы по НДФЛ на стоимость приобретенного жилья и процентов по ипотеке необходимо предоставить работодателю особое уведомление от ФНС.

Чтобы получить этот документ из налоговой службы, придется подать заявление на уведомление на имущественный вычет 2019. Также нужно предоставить туда подтверждающие право документы, по списку:

- договор купли-продажи;

- договор ипотеки;

- акт приема-передачи квартиры;

- платежные документы.

Компания уменьшит базу по НДФЛ на сумму, не превышающую указанную в уведомлении.

Актуальный образец заявления на имущественный вычет у работодателя:

Получить льготу можно не только через работодателя. Допустимо обратиться в ФНС, подав заявление на имущественный налоговый вычет.

Профессиональные льготы

По этому основанию уменьшить НДФЛ можно при выполнении работ или оказании услуг по гражданско-правовому договору или получении авторского вознаграждения за создание литературных, музыкальных, художественных, иных произведений, а также изобретение моделей и промышленных образцов. Сумма определяется либо в размере понесенных затрат, либо по установленным в п. 3 нормативам.

Если же по каким-то причинам работодатель исчислял НДФЛ с полной суммы доходы, то по окончании года можно подать декларацию 3-НДФЛ в инспекцию ФНС и вернуть излишне уплаченный налог.

Социальные вычеты на лечение и обучение

Для уменьшения налога по данному основанию также необходимо подать бланк - образец заявления на возврат налогового вычета 2019, и подтверждающую документацию. Затем получить уведомление в ИФНС. Напомним, что в соответствии со вычеты по НДФЛ можно получить на:

- обучение;

- лечение;

- уплату доп. взносов на накопительную пенсию;

- расходы на добровольное страхование: пенсионное и жизни.

Вычет на расходы на благотворительность или независимую оценку квалификации работника можно получить только посредством подачи декларации 3-НДФЛ по окончании отчетного года.

Заполненный образец заявления о предоставлении налогового вычета:

Как вернуть налог через ФНС?

Налогоплательщики вправе обратиться напрямую в территориальное отделение Налоговой службы. Такая возможность закреплена в НК РФ. То есть, гражданам придется выбирать, как получить фискальный вычет.

Чтобы претендовать на возврат НДФЛ через инспекцию придется собрать пакет документов, являющихся подтверждением прав на льготы. Заметим, что оформление льготы через ФНС можно начинать только в следующем году, за годом, в котором возникли основания к применению фискального вычета. Например, если у Вас возникло право на льготу в 2019 году, то обратиться в ИФНС можно только в 2020 году.

В таком случае нужно составлять налоговую декларацию 3-НДФЛ.

Фискальный отчет содержит личные реквизиты плательщика, сведения о доходах, и размер НДФЛ к возврату. Помимо декларации и копий подтверждающей документации, придется заполнить специальную форму. Например, заявление на возврат налога при имущественном вычете.

Отметим, что такое письменное обращение может быть оформлено в произвольном виде:

Выскажите свое мнение о статье или задайте вопрос экспертам, чтобы получить ответ

Налоговый вычет - это часть дохода налогоплательщика - физического лица, с которого не платится НДФЛ. Налоговым кодексом (ст.218 - ст.221) предусмотрено несколько видов вычетов. В частности, если гражданин получает доходы, облагаемые по ставке, установленной п.1 (13%), то он может воспользоваться правом на стандартные налоговые вычеты на себя и на своих детей (п.3 , п.1 ).

При этом каждый «физик» должен знать, что вычеты не предоставляются автоматически. О них нужно заявить письменно налоговому агенту, которым, как правило, является работодатель (п.3 ).

К примеру, чтобы получить стандартный налоговый вычет на ребенка (детей) , нужно написать соответствующее заявление , а также приложить подтверждающие документы.

Запомните!

Не будет заявления и документов - не будет и вычета.

Коротко о «детском» вычете

Правом на получение «детского» вычета по НДФЛ обладают (пп.4 п.1 ):

- родные родители и их супруги;

- приемные родители и их супруги;

- усыновители;

- опекуны;

- попечители,

которые имеют на иждивении:

- ребенка (детей) в возрасте до 18 лет;

- ребенка (детей) в возрасте от 18 до 24 лет - учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта.

Размер стандартного налогового вычета зависит от нескольких факторов.

1) от очередности рождения детей в семье. На первого и второго ребенка сумма вычета составляет 1 400 руб., а на третьего и каждого последующего ребенка - 3 000 руб;

2) от состояния здоровья ребенка. На детей с инвалидностью Налоговым кодексом предусмотрен вычет в размере:

- 12 000 руб. - если он предоставляется родному родителю или его супругу (-ге), усыновителю;

- 6 000 руб. - если он предоставляется приемному родителю или его супругу (-ге), опекуну, попечителю.

Заметьте, что вышеуказанные факторы не являются взаимоисключающими. На это обратил внимание Верховный суд еще в 2015 году, когда разрешил суммировать вычет, связанный с инвалидностью ребенка, с вычетом, связанным с очередностью рождения ребенка (п. 14 Обзора судебной практики, утв. Президиумом ВС РФ от 21.10.2015 г.). При этом налоговики приняли на вооружение позицию верховных арбитров (). А не так давно с данным подходом и Минфин России ().

Поэтому, если НДФЛ-вычет предоставляется физлицу, на обеспечении которого находится ребенок-инвалид, то общий его размер определяется путем сложения «инвалидного» вычета (12 000 руб. или 6 000 руб.) и обычного «детского» вычета (1 400 руб. или 3 000 руб.).

Сумма стандартного налогового вычета на ребенка (детей) удваивается:

- если его получателем является единственный родитель (усыновитель, опекун, попечитель);

- если один из родителей (приемный или родной) отказался от получения вычета в пользу другого.

Обратите внимание!

При вступлении в брак единственный родитель больше не может рассчитывать на двойной вычет (с месяца, следующего за месяцем наступления указанного события).

Право на «детский» вычет возникает у налогоплательщика с месяца:

- рождения ребенка (детей);

- усыновления ребенка (детей);

- установления опеки / попечительства над ребенком (детьми);

- вступления в силу договора о передаче ребенка (детей) на воспитание в семью,

и окончательно утрачивается им в конце года, в котором:

- ребенку (детям) исполнилось 18 лет;

- истек срок действия или досрочно расторгнут договор о передаче ребенка (детей) на воспитание в семью;

- ребенок умер;

или с месяца, следующего за месяцем, в котором учащийся очной формы обучения, аспирант, ординатор, интерн, студент, курсант:

- достиг возраста 24-х лет;

- закончил обучение.

«Детский» вычет применяется к доходам граждан, облагаемым НДФЛ по ставке в соответствии с п.1 (13%), за каждый месяц налогового периода (года), но до тех пор, пока размер дохода, полученного с начала года, не превысит предельную величину, равную 350 000 руб.

Оформляется НДФЛ-вычет у налогового агента (или у одного из них, если агентов несколько). Как правило, работающие граждане обращаются за вычетом к своим работодателям. При этом в обязательном порядке пишут заявление на стандартный налоговый вычет на ребенка (детей) .

Как написать заявление на стандартный налоговый вычет на детей

Регламентированная форма заявления на «детский» вычет законодательством не установлена. Поэтому оно пишется либо в произвольном виде либо на фирменном бланке, разработанном налоговым агентом.

В заявлении нужно указать:

- данные о заявителе (ФИО, а также, при необходимости, паспортные данные, наименование должности / профессии и т. д.);

- вид запрашиваемого налогового вычета;

- сведения о ребенке (детях) с датой рождения;

- список документов, подтверждающих право на вычет.

Заявление достаточно написать один раз. Документ не нужно обновлять ежегодно. Переписать его придется только, когда изменятся обстоятельства, влияющие на размер вычета, или компания - налоговый агент претерпит реорганизацию с образованием нового юридического лица.

Поэтому в заявлении не нужно указывать:

- конкретный год, за который нужно предоставить вычет;

- размер налогового вычета.

Ниже Вы можете скачать бланки и образцы заявления на стандартный налоговый вычет на детей , в т. ч. в двойном размере.

Документы, необходимые для «детского» вычета

К заявлению на налоговый вычет по НДФЛ на детей «физик» прикладывает документы, необходимые для получения льготы. В обязательном порядке это документы о рождении ребенка (об установлении опеки / попечительства). Также это могут быть:

- документы о регистрации / расторжении брака;

- документы об уплате алиментов;

- справки об инвалидности, учебе, совместном проживании и др.

Пакет прилагаемых документов зависит от конкретных обстоятельств, на основании которых гражданин заявляет вычет. К примеру, если родитель рассчитывает получить двойной вычет на ребенка в связи с отказом от вычета второго родителя, то помимо копии свидетельства о рождении заявитель должен представить налоговому агенту:

- заявление об отказе супруга (-ги) получать вычет по своему месту работы;

- справку 2-НДФЛ (ежемесячно) с места работы супруга (-ги).