Какой фактор не учитывается в ставке дисконтирования. Премия за неликвидность акций. Методы оценки премии за риск

Поскольку каждый проект представляет собой идею, направленную в будущее, то есть инвестирование средств производится в настоящее время, а потенциальная прибыль ожидается через несколько лет. При этом даже люди, не связанные с экономикой или финансами, понимают, что стоимость денег меняется с течением времени под влиянием различных процессов, в первую очередь, инфляции. Поэтому для правильного расчета денежных потоков применяется дисконтирование.

Сравнить цену денег сегодня и через определенный отрезок времени, то есть их покупательную способность можно с помощью операции дисконтирования. Дисконтированная стоимость, или DFC (discounted cash flow) – это приведение к настоящему моменту времени стоимости денежных потоков, ожидаемых в будущем. Другими словами, речь идет о сегодняшней стоимости будущих денег.

Все расчеты опираются на экономический закон, который утверждает, что стоимость денег со временем неизменно убывает. Чтобы избежать потерь от удешевления денег, необходимо все будущие денежные потоки привести к текущему времени. Это касается не только прибыли, но и убытков.

При подготовке к реализации любого инвестиционного проекта, т.е. такого, который рассчитан на получение прибыли, дисконтирование ресурса учитывается обязательно.

Если у инвестора есть свободный финансовый ресурс, его нужно вкладывать в бизнес, однако результатом этого вложения должно стать приращение капитала. В бизнесе чаще всего приобретаются основные средства (долгосрочные активы), благодаря использованию которых для оказания услуг или производства продукции получается дополнительная прибыль.

Понять суть дисконта можно на простом житейском примере. В семье подрастает ребенок, и родители хотят обеспечить его собственным жильем после окончания университета. Ребенку 15 лет, а вуз он окончит в 22 года. Следовательно, у родителей в запасе есть 7 лет. Ориентировочная стоимость квартиры ожидается в размере 30 тысяч долларов. На семейном совете принято решение имеющиеся сбережения положить на депозитный счет со ставкой в 10% годовых. Этот расчет производится по формуле, которую мы рассмотрим ниже.

Основные формулы приращения и дисконтирования

Итак, если в нашем примере ставка дисконтирования известна (10% годовых), то формула дисконтирования выглядит таким образом: PV = FV * 1/(1+R) n , где:

- PV – это дисконтированная текущая стоимость (present value);

- FV – будущая стоимость (future value);

- R – размер ставки дисконтирования;

- n – количество учитываемых периодов.

Часть формулы, обозначаемая 1/(1+R) n носит название «фактор дисконтирования» или «коэффициент дисконтирования». Если ставка дисконтирования неизвестна, то применяются специальные таблицы, в которых рассчитаны все возможные коэффициенты при ставке от 1 до 50% за период времени от 1 до 15.

P V = FV (30000) * 1/(1+R(0,1) n(7)

PV = 30000 / 1,9487

PV = 15394,8 долларов.

В итоге мы получаем результат: для того чтобы получить через 7 лет требуемую сумму (30 тысяч долларов) для покупки квартиры, следует положить в банк уже сейчас 15,4 тысяч долларов.

Можно привести пример обратного действия, называемого «наращение» или «прирост». У вас появились деньги и желание получить от них пассивный доход. Если вы не крупный инвестор, приобретающий заводы и пароходы, то вам прямая дорога в надежный банк.

Деньги размещаются на срочном депозите. К примеру, вы положили на счет 5 тысяч долларов на 3 года под максимальную ставку 10% годовых. Через год эта сумма составит уже 5500 долларов, через 2 года – 6050 долларов, поскольку будут уже приниматься во внимание начисленные проценты за первый год, и т.д.

Чтобы узнать точно, сколько будут стоить ваши деньги через определенный период, если положить их на депозит, то правильным будет применение такой формулы:

FV = PV * (1+R) n , где:

- R – процентная ставка, указанная в виде доли от единицы;

- n – количество лет вложения.

Таким образом, мы выходим на результат:

FV = PV (5000) * (1+R (0,1) n(3)

FV = 5000 * 1,331

FV = 6655 долларов

Значит, при вложении 5 тысяч долларов, в заданных условиях за 3 года прирост составит 1655 долларов. При большей процентной ставке, вклад будет расти быстрее, при меньшей – медленнее.

Используя приведенные выше вычисления, можно определить размер вклада на конкретном временном отрезке в будущем и проанализировать потенциальные изменения цены денег в течение времени. Наращение – это увеличение вклада за счет прироста процентов в течение времени, т.е. направленность вперед. Дисконтирование предполагает расчет от будущего к настоящему, т.е. имеет направленность назад.

Метод приведения денежных потоков

При оценке перспективности инвестиций уважающий себя бизнесмен всегда привлекает специалистов-финансистов, которые рассчитывают NPV (Net Present Value), то есть приведенную чистую стоимость инвестиционного проекта. Такая методика оценки инвестпроекта дает понимание того, стоит ли вкладывать в него деньги. Алгоритм процесса выглядит приблизительно так:

- Проводится предварительная оценка ожидаемых денежных потоков. Это отток (вложения инвестора на начальном этапе) и приток (ожидаемые поступления от продажи произведенной продукции или оказанных услуг).

- Просчитывается стоимость капитала, которая становится основой ставки дисконтирования.

- По полученной ставке дисконтируются все потоки (положительные и отрицательные).

- NPV проекта определяется в результате суммирования всех потоков денег.

Если размер NPV равен нулю, это указывает на то, что денежные потоки в результате реализации этого проекта позволят возместить инвестиции и обеспечить определенный доход на вложенный капитал. Соответственно, при показателе выше нуля, проект однозначно прибыльный и чем выше NPV, тем выгоднее инвестору. Если же NPV меньше нуля, то такой проект, скорее всего, приведет к убыткам.

Что касается формулы дисконтирования денежных потоков, то она выглядит так:

- n – временные периоды (их количество);

- R – Rate (ставка, стоимость капитала);

- CF – Cash Flow (денежный поток).

Приведем следующий пример. Совет акционеров рассматривает два предложенных проекта. Для наглядности условимся, что по своим стартовым показателям они очень схожи: ставка 10% в год, срок реализации 6 лет. Упростим расчеты такими условиями: чтобы не считать каждый месяц или квартал, примем как данность, что все потоки происходят в конце года; первоначальное вложение произошло прямо сейчас, т.е. в момент «ноль».

Отток капитала абсолютно одинаков и составляет 132 тысячи долларов. Приток в обоих случаях 180 тысяч долларов, однако, здесь есть отличие:

- в проекте A основной размер дохода концентрируется на начальном этапе, снижаясь к концу;

- в проекте B, наоборот, стартовый этап характеризуется невысоким уровнем притока капитала, а основные суммы предполагаются в конце начинания.

Если взять по годам, то приток денег в проекте A распределен следующим образом:

- 1 – 50000 долларов;

- 2 – 40000;

- 3 – 30000;

- 4 – 25000;

- 5 – 20000;

- 6 – 15000.

В проекте B ситуация прямо противоположная и в разрезе лет выглядит так:

- 1 – 15000 долларов;

- 2 – 20000;

- 3 – 25000;

- 4 – 30000;

- 5 – 40000;

- 6 – 50000.

Размер чистого денежного потока в обоих случаях составляет 180000 (приток) – 132000 (отток) = 48000 долларов. Тогда можно ли говорить о том, что эти инициативы равноценны по своему потенциалу и ожидаемой выгоде для акционеров? Следует обратить внимание на то, что конечный результат будет состоять из суммы результата за каждый год. Мы имеем в задаче 6 годовых периодов и 7 денежных потоков. Для исчисления дисконтированного дохода формула будет иметь приблизительно такой вид:

NPV (A) составит 7012,7 долларов, а индекс прибыльности (PI) равняется 1,0531;Если подставить наши данные в приведенную выше формулу, то будем иметь такие показатели:

- NPV (B) будет иметь отрицательный показатель (-) 9500,9 долларов, индекс прибыльности 0,928.

Таким образом, мы можем наглядно увидеть, что равноценные на первый взгляд начинания ведут к прямо противоположным результатам. Более быстрый возврат капитала (вариант A) снизит риски удешевления денег и позволит получить прибыль, а выход на высокую доходность в конце проекта не позволит перекрыть факторы снижения цены капитала. Следовательно, совет акционеров предпочтет проект A, как гораздо более перспективный.

Кстати, сейчас нет необходимости производить сложные вычисления при помощи таблиц. В интернете существуют специализированные сайты-калькуляторы, которые по введенным исходным данным могут мгновенно просчитать NPV и PI. Такая же функция содержится и в программе Excel в разделе финансовых формул.

Как рассчитывается ставка дисконтирования

Ключевым элементом приведения потоков денег является ставка, по которой изменяется дисконтируемый показатель. Она дает инвестору понимание того, какую можно ожидать норму прибыли по конкретному проекту. При определении ставки принимается во внимание целый ряд факторов, таких как:

Можно понимать это, как ставку процента, под который может привлечь ресурсы компания-инвестор. Существует три основных источника финансирования:

- получение займа или кредита в банковской организации;

- продажа собственных ценных бумаг (акций);

- использование нераспределенной прибыли (внутренних ресурсов).

Стоимость капитала при этом будет основана, исходя из средневзвешенной величины процентной ставки по каждому из упомянутых источников.

Единая формула расчета ставки дисконтирования отсутствует. Применяются различные модели расчета, самыми известными из которых являются:

- Метод CAMP, который учитывает рыночные риски, однако требует наличия на фондовом рынке обыкновенных акций.

- Модель WACC принимает во внимание норму дохода инвестиционного капитала (заемного и собственного), однако предлагает сложный механизм оценивания его доходности.

- Модель Гордона отличается простотой и доступностью для понимания, однако применима лишь к тем компаниям, которые имеют обычные акции с периодической выплатой по ним дивидендов.

- Модель ROE, ROA, ROACE, ROCE способна учитывать рентабельность капитала, но не замечает отдельных рисковых микро- и макрофакторов.

Кроме того, всегда остается в запасе возможность привлечь к оценке экспертов, способных учесть малейшие нюансы и риски, существующие на рынке. Однако когда речь идет о вмешательстве человека, то возможна субъективная оценка ситуации.

Подводя итоги, можно сделать вывод, что использование ставки дисконтирования позволяет изучить и привести к текущей стоимости платежи будущих периодов, а также предусмотреть факторы риска, оценивая инвестиционную привлекательность начинания.

Недостатком же является сложность прогнозирования и учета в вычислениях изменений внешней среды, таких как экономическая и политическая ситуация в стране или мире.

Ставка дисконтирования используется для приведения будущей стоимости к стоимости на текущий момент. Расчет ставки дисконтирования производится по-разному в зависимости от задачи.

Особую роль при расчете инвестиционнго проекта имеет IRR (внутренняя норма доходности) — значение ставки дисконтирования при которой NPV проекта равно 0.

Посмотрите Excel таблицу

style="center">

Задача обратная наращению (начислению процентов)

В финансовых расчетах часто приходится решать задачу обратную наращению (задачу дисконтирования): по известной наращенной сумме найти начальную сумму. Например, какую сумму положить на депозит, чтобы через 5 лет получить 500 тыс. руб.

Введем обозначения:

PV

— present value, современная величина, первоначальной сумма.

FV

— future value, будущая величина, наращенная сумма.

I

= (FV — PV) — interest money, процентные деньги, проценты. Представляют собой сумму дохода.

Оценка доходности финансовых операций по величине процентных денег I редко используется, т.к. зависит от первоначальной суммы PV и срока наращения. Более удобным показателем является процентная ставка , характеризующая скорость наращения.

r = I/PV = (FV-PV)/PV — interest, процентная ставка.

Обычно процентная ставка известна из условий финансовой операции (например, из условий депозитного или кредитного договора), тогда для наращенной суммы можно записать:

Таким образом, зная процентную ставку и начальную сумму, мы определяем наращенную сумму.

При решении задач дисконтирования надо решить обратную задачу: зная наращенную сумму, определить начальную сумму, или сумму в другой предшествующий момент. Для этого по аналогии с процентной ставкой определим ставку дисконтирования (учетную ставку):

d = I/FV = (FV-PV)/FV — discount rate, ставка дисконтирования, учетная ставка.

Зная ставку дисконтирования и наращенную сумму, решаем задачу дисконтирования (определяем начальную сумму):

Ставка дисконтирования и процентная ставка связаны соотношениями:

r = d * (FV/PV)

d = r * (PV/FV)

Кроме того, т.к. процентная ставка определяется по отношению к начальной сумме, а ставка дисконтирования — к наращенной, процентная ставка больше ставки дисконтирования.

Посмотрите Excel таблицу

«Расчет инвестиционных проектов»

WACC, NPV, IRR, PI, ROI, Срок окупаемости

Анализ устойчивости, Сравнение проектов

Выбор ставки дисконтирования

Предыдущая12345678Следующая

Ставка дисконтирования, используемая , это коэффициент, отражающий стоимость денег, используемых в проекте.

Ставка дисконтирования может быть номинальной или реальной.

Номинальная ставка дисконтирования отражает стоимость денег в обычном измерении, без дополнительной обработки, и предназначена для работы с денежными потоками, в которых все суммы указаны «по номиналу», с учетом всех ожидаемых изменений цен. Она должна применяться тогда, когда прогнозные потоки включают учет ожидаемой инфляции.

Реальная ставка дисконтирования отражает стоимость денег без учета инфляционного роста денежных сумм. Она применяется тогда, когда прогнозные денежные потоки построены в постоянных ценах.

Как правило, для проекта сначала определяется номинальная ставка дисконтирования (принципы ее выбора указаны ниже), а при необходимости на ее основе вычисляется реальная ставка. Формула для расчета реальной ставки d R выглядит так:

![]()

где:

d Н

– номинальная ставка дисконтирования,

i

– инфляция.

Допустимо применение упрощенной формулы: d R = d Н – i .

Ставка d Н обычно принимается одинаковой для всех денежных потоков и всех периодов инвестиционного проекта.

Исключение составляют ситуации, когда известно, что в течение проекта произойдет:

· изменение стоимости капитала (например, ожидается рефинансирование кредита или кредитным договором предусмотрено изменение процентной ставки);

· изменение уровня риска проекта и требуемой рисковой премии.

В отличие от номинальной, реальная ставка дисконтирования может меняться от периода к периоду, так как прогноз уровня инфляции в проекте может быть разным для разных периодов.

В случае, если период отчетности в прогнозном денежном потоке проекта равен не году, а кварталу или месяцу, то соответствующая квартальная ставка d К или месячная ставка d М определяется из годовой ставки d Г по формулам:

Величина ставки дисконтирования зависит от того, для какого инвестора будут рассчитываться показатели эффективности проекта, то есть от того, какой именно чистый денежный поток будет дисконтироваться.

В целом, ставка дисконтирования всегда должна отражать стоимость денег именно того инвестора, с точки зрения которого сформирован чистый денежный поток.

При расчете показателей эффективности с точки зрения заемного капитала в качестве ставки дисконтирования должна использоваться величина:

d банка = R кр * (1-t)

где:

R кр

– предполагаемая ставка процента по кредиту,

t

– ставка налога на прибыль.

Поправка на величину (1-t) учитывает влияние налогового вычета процентов по кредиту на результаты проекта. Это приблизительная схема расчета, не учитывающая тонкостей расчета величины налогового вычета (таких как ограничение величины процентов, включаемых в вычет).

При расчете показателей эффективности с точки зрения акционеров компании необходимо определить доходность на вложения акционера, которую требуется заложить в проект, чтобы участие в нем было для акционера привлекательным. В качестве источника информации о такой доходности могут использоваться:

1. Сформулированное самим инвестором проекта требование относительно ожидаемой доходности от вложения средств в данный проект.

2. Средняя доходность акционерного капитала в аналогичной сфере деятельности у потенциального инвестора проекта.

3. Средняя ставка дисконтирования применяемая инвесторами в проектах, совпадающих с данным проектом по параметрам отрасли, региона и степени новизны проекта.

4. Приблизительный уровень экономически обоснованной доходности, требуемой от аналогичных проектов.

Последний вариант оценки строится на применении упрощенной схемы, при которой ставка дисконтирования формируется из двух слагаемых: безрисковой ставки дисконтирования и премии за риск.

В качестве безрисковой ставки дисконтирования рекомендуется использовать ставку, определенную по бескупонной доходности облигаций федерального займа (ОФЗ) со сроком до погашения, равным сроку, на который прогнозируются денежные потоки проекта.

Премия за риск должна учитывать такие факторы проекта, как размер бизнеса, степень новизны, отраслевые риски, территориальные риски и другие характеристики. При отсутствии экономически обоснованных расчетов этой премии допустимо использовать приблизительные значения из следующей таблицы:

Итоговая ставка дисконтирования определяется по формуле:

d = d БР + R риска

где:

d БР

– безрисковая ставка дисконтирования,

R риска

– премия за риск.

При расчете показателей эффективности с точки зрения полных инвестиционных затрат должна использоваться ставка дисконтирования, рассчитанная как средневзвешенная ставка, учитывающая структуру капитала проекта.

Расчет ставки ведется по формуле:

d = R кр * (1-t) * w кр + d собств. * w собств.

где:

d

– ставка дисконтирования, применяемая для оценки эффективности полных инвестиционных затрат,

R кр

– ожидаемая ставка процентов по кредиту,

t

– ставка налога на прибыль,

d собств.

– ставка дисконтирования, выбранная для собственного капитала,

w кр

– доля заемных средств в источниках финансирования проекта,

w собств.

– доля акционерного капитала в источниках финансирования проекта.

Например, если в финансировании проекта используется 30 млн. руб., вложенных акционером и 70 млн. руб. кредита, при этом акционер ожидает доходность своих вложений на уровне не ниже 25% годовых, а банк кредитует проект по ставке 15% годовых, то ставка дисконтирования для оценки эффективности полных инвестиционных затрат проекта составит (для ставки налога на прибыль 20%):

d = 0,15 * (1-0,2) * 0,7 + 0,25 * 0,3 = 0,159 или 15,9%

Все перечисленные выше принципы выбора ставки дисконтирования даны для определения номинальной ставки. Если расчеты выполняются в постоянных ценах, то номинальная ставка должна быть преобразована в реальную.

Предыдущая12345678Следующая

ДОХОДНОСТЬ + РИСК = АЛЬТЕРНАТИВНЫЕ ИЗДЕРЖКИ

С проблемой корректного определения величины коэффициента дисконтирования (или, как иногда его называют, ставки дисконта, альтернативных издержек или требуемой нормы доходности) сталкивается любой финансовый аналитик при вычислении текущей стоимости будущих денежных потоков. Эту операцию необходимо осуществлять при оценке инвестиционных проектов, стоимости действующего бизнеса, некоторых видов финансовых активов, а также при проведении ряда финансовых операций. При этом корректность определения коэффициента дисконтирования — отнюдь не умозрительная категория, поскольку от ее выбора зависит конечная величина текущей стоимости денежного потока, которая, в свою очередь, в большинстве из упомянутых выше случаев является ценой осуществляемой сделки. В чем же состоят основные трудности выбора адекватной ставки дисконта?

Чтобы ответить на этот вопрос, вспомним сначала классическое определение ставки дисконта: 1. Обращаем внимание читателей на словосочетание. Как известно, инвестиции всегда характеризуются не только определенной доходностью, но и соответствующим этой доходности уровнем риска. Стало быть, ставка дисконта — это мера не только доходности, но и риска.

Чтобы лучше понять это основополагающее положение, вспомним, каким образом выводится всем хорошо знакомое выражение для вычисления чистой текущей стоимости (net present value — NPV):

NPV = St=1n FVt/(1 + R)t.

Для его вывода предполагается, что величина будущей стоимости (future value — FV) денежного потока определяется его настоящей стоимостью (present value — PV), величиной ставки процента (R), под который эти средства инвестированы, и количеством периодов, за которые начисляется процент (t). Она вычисляется по формуле сложных процентов:

FVt = PV(1 + R)t,

откуда и получается формула для определения текущей стоимости через будущую стоимость:

PV = FVt/(1 + R)t.

Таким образом, при выводе формулы для определения NPV предполагается, что деньги инвестируются (например, размещаются на банковский депозит) под определенный процент. Но вклад в любой банк характеризуется определенными уровнями доходности и риска, поэтому, сравнивая альтернативные способы инвестирования, для определения величины R (ставки дисконта или альтернативных издержек) мы должны учитывать не только доходность, но и риск инвестиций.

ТРИ ПОДХОДА К ОПРЕДЕЛЕНИЮ СТАВКИ ДИСКОНТА

Каковы же основные подходы к определению ставки дисконтирования?

Первый подход

основан на модели оценки доходности активов

(capital asset pricing model — CAPM), теоретической модели, разработанной для объяснения динамики курсов ценных бумаг и обеспечения механизма, посредством которого инвесторы могли бы оценивать влияние инвестиций в предполагаемые ценные бумаги на риск и доходность их портфеля.

Эта модель может быть использована для понимания альтернативы и в нашем случае. Согласно модели требуемая норма доходности (ставка дисконтирования, альтернативные издержки) для любого вида инвестиций зависит от риска, связанного с этими вложениями, и определяется выражением:

R = Rf + (Rm — Rf)b,

где Rf — доходность безрисковых активов; Rm — среднерыночная норма прибыли; b — коэффициент (измеритель риска вложений).

Отметим (это важно для дальнейшего обсуждения), что данная модель выведена ее автором — У. Шарпом при целом ряде допущений, основными из которых являются предположение о наличии эффективного рынка капитала и совершенной конкуренции инвесторов.

Таким образом, согласно этой модели требуемая норма доходности равна доходности альтернативных безрисковых вложений для инвестиций с нулевым уровнем риска (b = = 0), среднерыночной норме прибыли, если риск вложений равен среднерыночному (b = 1), а также может быть больше или меньше Rm (при соответствующих значениях b).

Второй подход

к определению величины ставки дисконта связан с вычислением текущей стоимости так называемого бездолгового денежного потока

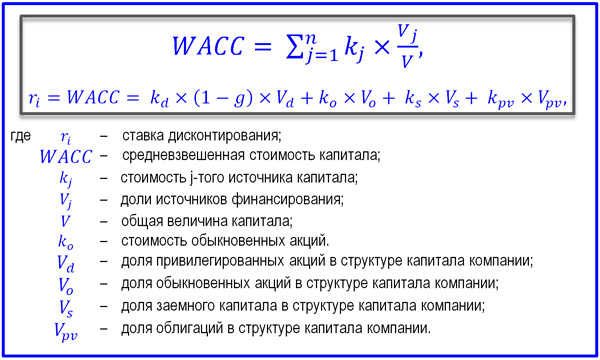

(debt free cash flow), часто используемого инвесторами, анализирующими величину генерируемого компанией денежного потока, который может быть использован для финансирования новых проектов, в том числе покупку или слияние компаний, финансируемых с помощью заемных средств. Для его вычисления применяют величину стоимости капитала, используемого компанией для финансирования своей деятельности. Поскольку в таком финансировании участвуют как собственные, так и заемные средства, то в качест-ве величины стоимости капитала выступает средневзвешенная стоимость капитала (weighted avera-ge cost of capital — WACC). Вычисляется средневзвешенная стоимость капитала по хорошо известной формуле:

WACC = St=1n riVi/V,

где ri — стоимость i-го источника капитала; Vi/V — доля i-го источника в общем привлеченном капитале (по рыночной стоимости).

Понятно, что доходность нового инвестиционного проекта должна быть выше, чем величина WACC (иначе нет смысла его реализовывать, поскольку он понизит общую стоимость компании), поэтому логично использовать WACC в качестве ставки дисконта.

И, наконец, при третьем подходе к определению величины альтернативных издержек используют так называемый метод кумулятивного построения. Согласно этому подходу к величине безрисковой ставки дохода добавляются премии за различные виды риска, связанные с конкретным инвестированием (страновой риск, риски, связанные с размером компании, с зависимостью от ключевой фигуры, с товарной/географической диверсификацией, с диверсификацией клиентуры, с финансовой структурой, с ретроспективной прогнозируемостью и т.д.).

Обычно конкретная величина премии за каждый из видов риска (за исключением странового) определяется экспертным путем в вероятном интервале от 0 до 5%.

ПЛАТОН МНЕ ДРУГ, НО ИСТИНА ДОРОЖЕ…

Итак, казалось бы, теперь мы вооружены самыми различными методиками определения величины ставки дисконта и сможем без труда найти ее значение для оценки самых различных проектов, компаний или ценных бумаг. Однако, как говорила героиня Льюиса Кэррола, тут-то и начинается самое интересное.

Начнем по порядку — с определения величины ставки дисконта методом CAPM. Предположим, мы оцениваем эффективность реализуемого российской компанией инвестиционного проекта. Тогда для определения величины ставки дисконта мы должны знать по меньшей мере три величины: доходность безрисковых вложений, коэффициент b для избранной отрасли инвестирования и величину среднерыночной доходности.

Как правило, в качестве первой из указанных величин используют доходность государственных ценных бумаг с аналогичным исследуемому проекту горизонтом инвестирования. Очевидно, что после событий 17 августа 1998 г. вряд ли какой-либо инвестор согласится с тем, что вложения в российские государственные ценные бумаги можно рассматривать как безрисковые.

Что касается величины коэффициентов b, то их значения определяются на основе анализа ретроспективных данных и определяются соответствующими статистическими службами компаний, специализирующихся на рынке информационно-аналитических услуг (например, Value Line). Однако вряд ли сейчас в России можно говорить о наличии репрезентативных баз данных, позволяющих корректно определить отраслевые риски. Но, даже имея значения коэффициента b, корректно их применять можно лишь в том случае, если, например, оцениваемый инвестиционный проект не выходит из русла деятельности компании, т.е. если производственная компания, приняв решения о создании собственной дистрибьюторской сети, реализует обусловленный этим решением инвестиционный проект, то значения b надо искать среди данных о компаниях, занимающихся оптовой торговлей продукции определенного вида.

В отношении рыночной премии

за риск (Rm — Rf) отметим, что ее величина определяется как среднегодовой избыточный доход (превышение над ставкой дохода по государственным облигациям со сроком погашения 10 лет) за период наблюдения 5-10 лет и составляет примерно 6-7% (США, Канада, Япония) и 3-5% (страны Западной Европы). Для России, как уже отмечалось выше, не понятно, какие активы можно рассматривать как безрисковые, а фантастический взлет фондового рынка в первой половине 1997 г. сменился столь же глубоким падением, продолжающимся вот уже более года. Поэтому говорить об определении разумных параметров среднегодового избыточного дохода в России сейчас просто невозможно.

Каким же образом можно применять в наших условиях модель CAPM для определения величины ставки дисконта? В качестве альтернативного варианта можно было бы определить требуемую норму доходности для западной компании-аналога, после чего скорректировать это значение на величину странового риска, однако и здесь нет однозначности — различные рейтинговые агентства по-разному оценивают риск инвестиций в Россию.

Далее попробуем представить себе, что один и тот же вид инвестиций хотят осуществить в России местный инвестор (точнее, тот, который еще не успел перевести свои капиталы в западные банки и оффшорные компании) и иностранный инвестор, и оценим с их позиции эффективность предстоящих вложений. Инвесторы должны применять различные нормы доходности, так как очевидно, что для них при прочих равных условиях безрисковая ставка доходности будет различна (что поделаешь, не доступны пока российскому инвестору американские казначейские векселя или правительственные облигации!). Кстати, само различие безрисковой ставки для разных инвесторов уже ставит под сомнение корректность применения модели CAPM для определения требуемой нормы доходности, так как именно одинаковость безрисковой ставки для всех инвесторов является одним из десяти условий, приводимых ее автором при описании уже упоминавшегося нами использованного при ее выводе предположения об эффективности рынка капитала и совершенности конкуренции инвесторов.

При использовании WACC в качестве ставки дисконта возникают следующие две основные проблемы:

Но даже если речь идет об капиталовложениях, то и в этом случае инвестиции могут предполагать различную степень риска. Так, капиталовложения, связанные с заменой оборудования, как правило, менее рискованны, чем инвестиции, сделанные с целью освоения новых видов продукции. При оценке экономической эффективности в этом случае можно рассматривать средневзвешенную стоимость капитала компании как минимально допустимое значение величины альтернативных издержек, увеличивая требуемую норму доходности в зависимости от характера капиталовложений.

Таким образом, фактически в данном случае при определении ставки дисконта используются экспертные оценки, что вносит в этот процесс элемент субъективизма.

Целиком основан на применении экспертных оценок используемый для определения величины коэффициента дисконтирования метод кумулятивного построения, а это означает, что к нему в полной мере относится сделанное выше замечание по поводу субъективности получаемого значения ставки дисконта (оценка факторов риска индивидуальна и различается у разных инвесторов).

И НАУКА, И ИСКУССТВО

Итак, получается, что, каким бы методом мы ни попытались определить величину коэффициента дисконтирования, всегда может возникнуть (и возникает) ситуация, при которой этот самый коэффициент различен для разных инвесторов. Мы уже приводили в качестве подобного примера случай с инвестированием в российский проект отечественного или иностранного инвестора. Можно представить себе и другую ситуацию: например, финансирование проекта за счет привлечения заемного капитала увеличивает величину финансового левереджа компании и соответственно величину финансового риска, поэтому коэффициент дисконтирования при оценке одного и того же проекта для кредитора будет больше, чем для стратегического инвестора.

Ситуации, подобные описанным, возникают очень часто, поэтому у читателя может возникнуть законный вопрос: какое же значение ставки сравнения считать корректным и каким методом для его определения следует пользоваться,

если все из вышеперечисленных способов несут в себе элемент неопределенности?

Чтобы ответить на этот вопрос, вспомним, о чем шла речь в начале статьи — от величины коэффициента дисконтирования зависит конечная величина текущей стоимости денежных потоков, которая фактически и является ценой осуществляемой сделки. Отсюда следует и критерий приемлемости величины требуемой нормы доходности — она должна удовлетворять обе стороны, участвующие в сделке,

т.е. финансовый аналитик, проводя соответствующие расчеты, всегда должен четко представлять себе, какими критериями будет руководствоваться его визави, оценивая сделку со своей стороны.

Это влечет за собой необходимость аргументированного обоснования метода, применяемого для определения ставки дисконта и значений используемых параметров, учета подходов,

которыми может руководствоваться партнер по сделке при определении ее цены, а также проведения альтернативных расчетов ставки дисконта при попытке провести сделку с партнерами, для которых эта величина может иметь различное значение.

Подводя итог нашим рассуждениям, еще раз подчеркнем, что выбор корректного значения коэффициента дисконтирования должен, безусловно, базироваться на основных теоретических подходах к его определению. Однако искусство финансового аналитика, занимающегося оценкой инвестиционного проекта, пакета ценных бумаг или действующего бизнеса, заключается в его умении учесть как характерные особенности конкретного оцениваемого объекта, так и реальные условия проведения сделки

(характер и форма будущих экономических выгод, приобретаемых инвестором или кредитором, его альтернативные издержки и т.д.).

Дополнительные усилия, затраченные на проработку указанных нюансов, обеспечат выполнившему их аналитику более сильные позиции во время переговоров о цене сделки с будущим инвестором.

Ожидаемый инвестором доход от объекта, относящийся к недвижимости, включает две основные составляющие - он предусматривает полное возмещение инвестированных средств (возврат капитала) и получение прибыли или вознаграждения (дохода на капитал):

Доход на капитал (return ON investment) и

- возврат капитала (return OF investment), т.е. I= I0N + I0F

Доход на капитал (Return on Investment) является необходимой компенсацией, получаемой инвестором за ценность денег с учетом фактора времени, рисков и других факторов. Это процент, который платится за использование денежных средств. Его называют также отдачей (yield). Термин «доход на капитал» относится к дополнительному количеству денег, полученных как компенсация за использование капитала инвестора до тех пор, пока он рекапитализируется. Инвестированный в недвижимость капитал может быть рекапитализирован несколькими путями (например, через текущие годовые доходы или перепродажу собственности). Собственник может использовать эту часть дохода по своему усмотрению.

Возврат капитала (Return of Investment) означает получение инвестором всей суммы первоначально вложенных средств (инвестиций) в объект недвижимости за определенный период времени. Это также называется рекапитализацией (capital recovery). Предполагается, что инвестору возмещается та часть его капитала, которая в течение периода владения будет потеряна из-за износа улучшений.

Ставки возврата капитала и дохода на капитал могут быть определены либо как ставки дохода (Income Rates), либо как ставки отдачи (Yield Rates).

Ставка дохода (Income Rate) — это отношение годового дохода к стоимости; она может быть использована как коэффициент капитализации для приведения дохода в стоимость. Ставка отдачи (Yield Rate) применима к серии индивидуальных доходов с целью определения текущей стоимости каждого. Оба показателя могут быть использованы для анализа стоимости недвижимой собственности и физического состояния собственности при применении техник остатка в процедуре капитализации.

Принятый для оценки коэффициент капитализации может быть ставкой дохода (Income Rate) или ставкой отдачи (Yield Rate), но он должен представлять собой годовую ставку возврата, необходимую для привлечения инвестируемого капитала. Поскольку ставки возврата - перспективные, рыночное понимание риска и изменений в покупательной способности, которые находят отражение в инфляции и дефляции, - важные составляющие, которые необходимо принимать во внимание. Выбранные коэффициенты капитализации должны отражать рыночные ожидания.

Рассмотрим основные виды ставок — которые включают общий коэффициент капитализации, коэффициент капитализации для собственного капитала, процентную ставку по кредиту, ставку дисконтирования, внутреннюю ставку доходности и ставку доходности собственного капитала.

Общий коэффициент капитализации (Overall Capitalization Rate или Overall Rate of Return — R0) — это ставка дохода для всего объекта собственности, которая отражает отношение между его ожидаемым годовым чистым доходом и общей стоимостью. Он используется для конвертации (приведения) чистого операционного дохода к показателю общей стоимости собственности. Общий коэффициент капитализации не характеризует эффективность инвестиций в недвижимость и не является индикатором доходности капитала. Он может быть больше, меньше или равен ожидаемой доходности вложенного в недвижимость капитала.

Коэффициент капитализации собственного капитала (Equity Capitalization Rate — RE)

— ставка дохода, которая отражает отношение между ожидаемым годовым денежным потоком до налогообложения и вложениями собственного капитала. Этот показатель также не является индикатором доходности собственного капитала.

Общий коэффициент капитализации и коэффициент капитализации собственного капитала являются ставками дохода (Income Rates). Они не являются ставками дохода на капитал и не отражают конечный коэффициент отдачи на собственный капитал.

Коэффициент капитализации по закладной (Mortgage Rate) - RM.

Ставка процента (Interest Rate) - ставка, используемая для приведения денежных потоков к их будущей стоимости или для дисконтирования ожидаемых будущих сумм к текущей стоимости. Она не учитывает возврат капитала.

Ставка дисконта (Discount Rate) -это ставка, которая используется для пересчета будущих доходов в значение текущей стоимости. Полученный результат отражает величину капитала, который следует вложить, чтобы ожидаемая инвестором доходность равнялась указанной ставке дисконтирования.

Коэффициент отдачи (Yield Rate) - ставка дохода на капитал. Она обычно выражена как ставка сложного годового процента. Коэффициент отдачи (Yield Rate) принимает во внимание все ожидаемые доходы, включая полученные от продажи недвижимости по истечении срока владения объектом инвестиций.

Внутренняя норма рентабельности (Internal Rate of Return - IRR) (внутренняя ставка доходности) - соотносится со ставкой отдачи, которая действует или ожидается для данных капитальных инвестиций в течение прогнозного периода (предполагаемого периода владения до перепродажи объекта недвижимости). IRR приравнивает текущую стоимость будущих доходов от инвестиций, включая доход от продажи в конце периода владения, к сумме инвестированного капитала. Показатель IRR может использоваться для определения нормы доходности инвестированного капитала до или после вычета налогов. Он используется при оценке инвестиционных проектов.

Общая ставка отдачи (Overall Yield Rate - Y()) - это ставка возврата на весь капитал. Она представляет собой средневзвешенную ставку отдачи на собственный капитал и ставку отдачи по ипотечному займу (ставки процента).

Ставка отдачи на собственный капитал (Equity Yield Rate - YE) - (доходность собственного капитала ) - это ставка возврата на собственный капитал, вложенный собственником.

Ставка ссудного процента YM - это ставка отдачи (Mortgage Yield Rate)

для заемного капитала.

При капитализации дохода по методу дисконтирования денежных потоков (МДДП) всегда проводятся четкие различия между возвратом на капитал (on) и возвратом капитала (of), а ставка дисконтирования выбирается для обеспечения требуемого дохода на капитал (on).

При прямой капитализации используемые ставки дохода должны обеспечивать обе составляющие: Ь возврат на капитал (on), и возврат капитала (of), при этом четкого разграничения не проводится. Оценка стоимости, полученная при применении общего коэффициента капитализации к доходу от собственности, отражает обе составляющие: и доход на капитал, и рекапитализацию инвестированных средств.

Общий коэффициент капитализации генерируется на основе рыночной информации и предполагает наличие как возврата на капитал, так и возврата капитала.

В оценке недвижимости могут использоваться разные коэффициенты в зависимости от того, какие компоненты собственности оцениваются (земля или улучшения) и какие права на объекты недвижимой собственности принимаются во внимание. В таблице в последних двух колонках указано, учитывается ли в этом коэффициенте только составляющая дохода на капитал (on) или учитывается и составляющая возмещения капитала (of) (обозначено: учитывается (+), не учитывается (-)).

Коэффициенты, используемые в оценке недвижимости

Структура общего коэффициента капитализации:

R 0N =R0N + R0F 0F

где

R 0N -компонента, называемая ставкой дохода на капитал, нормой прибыли или ставкой дисконта и обозначаемая в дальнейшем Y0

R 0F - коэффициент рекапитализации (или норма возврата капитала), определяемый по фактору фонда возмещения, но, как мы выясним позднее, не обязательно формируемый по ставке дохода на первоначально вложенные инвестиции.

Коэффициент капитализации R 0 и ставка дохода Y 0 всегда различаются амортизационной составляющей там, где есть улучшения, созданные человеческими руками.

На фондовом рынке, где товаром являются ценные бумаги (акции, облигации и т.п.), и при оценке земли (а земля, как известно, не подвержена износу, неистощаема), коэффициент капитализации равен ставке дохода на инвестиции, то есть R0 = Y0 так как амортизация в этих случаях отсутствует.

Таким образом, многообразие видов дохода и ставок доходности позволяет оценщику моделировать базовые методы доходного подхода в зависимости от конкретных обстоятельств, таких как характер имеющейся информации, возможность использования данных по налогам, тип объекта недвижимости, цель оценки, вид стоимости и т.д. Однако оценщик должен соблюдать правило адекватности (соответствия) используемых видов дохода и ставок доходности.

Г. Касьяненко, Г.А. Маховикова, В.Е. Есипов, С.К. Мирзажанов. - М.: КНОРУС, 2010.

Одной из существенных проблем при разработке бизнес-плана является определение ставки дисконтирования. Зачастую заказчики бизнес-планов не всегда представляют себе значимость этого параметра для расчетов показателей проекта, а порой даже и не знают, зачем он применяется.

Дисконтирование - это определение стоимости денежных потоков, относящихся к будущим периодам (будущих доходов на настоящий момент).

Ставка дисконтирования отражает стоимость денег с учетом временного фактора и рисков.

Время - это критический фактор для ожидаемых выгод и издержек любого проекта, описываемого в бизнес-плане, потому что деньги, полученные в настоящий момент, более предпочтительны, чем деньги, которые будут получены в будущем: "нынешние" деньги могут приносить процент или доход, будучи сбереженными или вложенными.

Помимо изменения ценности денег, время важно для продолжительности проекта. Чтобы установить временные границы проекта, необходимо в его начале назначить срок его окончания, определяемый как ожидаемое число лет (месяцев или дней), в течение которых проект будет технически допустимым (например, ограничено сроком полезного использования применяемого оборудования) и будет приносить доход. Важность правильных временных границ и влияние на допустимость проекта становится очевидной, когда концепция ценности денег с учетом будущих доходов включается в выгоды и издержки проекта в бизнес-плане. Сокращение или удлинение продолжительности проекта устанавливает интервал времени, в котором будут поступать доходы и начисляться издержки. Таким образом, продолжительность проекта должна быть реалистичной оценкой его существования, независимо от того, насколько такой период времени делает проект привлекательным или непривлекательным.

Ценность денег во времени (с учетом будущих доходов) непосредственно включается в анализ проекта путем применения дисконтированного потока финансовых средств - ДПФ (иначе - дисконтированного потока наличности, денежных средств - Cashflow - Кэш-фло). Данный вид анализа показывает потоки выгод и издержек на протяжении жизненного цикла по мере их образования в каждый год проекта, отражая конкретные потоки денежных средств за каждый данный период времени (например год, месяц, пять лет). Преимущества такого отражения издержек и выгод за весь жизненный цикл состоит в том, что можно хорошо видеть главные факторы, влияющие на структуру потоков выгод и издержек, такие как инфляция, изменения цен и риск или неопределенность. Способность Кэш-фло включать изменения в главных потоках выгод и издержек благодаря прогнозируемым или предполагаемым изменениям тех же цен является наиболее полезным свойством анализа потоков денежных средств. Чтобы включить ценность денег во времени в Кэш-фло применяют дисконтирование.

С экономической точки зрения ставка дисконтирования - это норма доходности на вложенный капитал, требуемая инвестором. Иначе говоря, при помощи ставки дисконтирования можно определить сумму, которую инвестору придется заплатить сегодня за право получить предполагаемый доход в будущем. Поэтому от значения ставки дисконтирования зависит принятие ключевых решений, в том числе при выборе инвестиционного проекта.

Для вычисления приведенной к текущему моменту (вложения средств в проект) ценности будущих денег пользуются дисконтированием. При этом берутся будущие количества денег и приводятся назад к значению на нынешний день путем их уменьшения с каждым отчетным периодом проекта.

При этом используют ставку дисконта, которая является ожидаемой будущей альтернативной стоимостью денег, иногда текущей или реальной ставкой процента.

Формула дисконтирования:

PV=FV*1/(1+i)n

- PV - приведенная к настоящему времени ценность выгод или издержек

- FV - будущая ценность выгод или издержек

- i - ставка процента или коэффициент дисконтирования в текущем или реальном выражении

- n - число лет или срок службы проекта

Двумя распространенными ошибками при разработке бизнес-плана являются:

- 1.Путаница в выборе соответствующей процентной ставки

- 2.Непоследовательность в пользовании ею.

Процент в общем смысле есть стоимость капитала для инвестора, как например, ставка дохода по облигациям госсектора или базисная ставка (прайм рейт) для частной фирмы.

При условии, что ценность денег может падать в реальном выражении с течением времени в силу инфляции, в бизнес-плане можно пользоваться двумя ставками.

Реальная процентная ставка есть ставка дохода на капитал без учета инфляции. Если используются реальные ставки процента, то все цены в бизнес-плане и стоимость капитала должны показываться в постоянных ценах ("постоянных долларах", т.е. инфляция исключается.

Напротив, текущая(номинальная) ставка процента - это ставка дохода с точки зрения инвестора на частном рынке, поэтому она включает инфляцию, то есть текущая ставка есть сумма инфляции и реальной процентной ставки:

Текущая ставка процента = Реальная ставка процента + Инфляция

Если в анализе бизнес-плана используются только реальные (постоянные) цены для стоимости капитала, то нельзя инфлировать годовые, производственные и эксплуатационные расходы и выгоды. Аналогичным образом, если предполагается пользоваться постоянными ценами для производственных и эксплуатационных расходов, то в отношении стоимости капитала нужно применять реальную ставку процента.

Кроме того, в финансовом анализе часто пользуются ставкой дисконта равной реальной ставке процента.

И напротив, если в бизнес-плане пользуются текущими ценами, то ставка дисконта равна текущей процентной ставке (то есть реальному проценту плюс инфляция) и в анализе применяются текущие процентные ставки для всех производственных, эксплуатационных расходов и заемного капитала.

Согласованные ставки, которыми следует пользоваться в отношении разных видов кэш-фло

Непоследовательность в использовании показателями процентных ставок является одной из самых распространенных ошибок при построении финансовой модели в бизнес-плане. Если пользоваться постоянными ценами, то следует применять реальную(а не текущую) ставку процента. Смешение реальных ставок с текущими приводит к большому искажению в пользу одних потоков выгод и издержек и в ущерб другим. В большинстве анализов проектов, проводимых международными организациями, применяются реальные показатели издержек, даже если нет непосредственных данных о реальных ставках для капитала.

Помимо проблемы выражения денег в текущих или постоянных показателях возникают дальнейшие проблемы с выбором ставки дисконтирования. Обычно используют два главных типа ставок дисконта: для оценивания в частном (финансовый) и общественном (экономический) секторах.

Частная ставка дисконта отражает либо текущую, либо постоянную ставку, то есть соответственно включая или исключая инфляцию, основываясь на прогнозах финансового рынка (частная альтернативная собственность).

Считается, что для целей экономического анализа (общественный сектор) ставка частного сектора слишком высока, а иногда слишком низка по отношению к срочной ценности, которую общество придает деньгам. Тогда пользуются общественной ставкой дисконта (альтернативная стоимость в общественном секторе) вместо частной ставки. Так, например, в исследовании Всемирного Банка в качестве ставки дисконтирования выбирается «социальная ставка отдачи инвестиций» (social rate return on investment – SRRI), определяемая как

SRRI = r + uc

- r – истинная норма межвременных предпочтений,

- u – эластичность предельной полезности дохода,

- с – темп роста потребления на душу населения.

Использование именно социальной ставки дисконтирования обосновывается специалистами Всемирного Банка взглядом на экономику со стороны государства и общества, необходимостью в большей степени учитывать интересы всего населения и будущих поколений. По мнению специалистов Всемирного Банка, оценка SRRI для развитых стран находится на уровне от 2 до 4%, для развивающихся стран с высокими темпами роста потребления она возрастает до 7 – 9%.

Говоря же о конкретном значении ставки дисконтирования, нельзя употреблять определения «правильная» или «неправильная», так как это всегда индивидуальная оценка. Дискутировать имеет смысл о том, как она рассчитана, например на переговорах сторон о покупке или продаже какого-либо бизнеса, где значение ставки дисконтирования может повлиять на цену сделки.

Существуют следующие основные методы определения ставки дисконтирования (в порядке убывания объективности):

Определение средневзвешенной стоимости капитала (WACC)

Наиболее часто при инвестиционных расчетах ставка дисконтирования определяется как средневзвешенная стоимость капитала (weighted average cost of capital - WACC), которая учитывает стоимость собственного (акционерного) капитала и стоимость заемных средств. Это наиболее объективный метод определения ставки дисконтирования. При этом для определения стоимости собственного капитала применяется модель оценки долгосрочных активов (capital assets pricing model - CAPM).

Логика модели CAPM графически представлена на рисунке

Ставка дисконтирования (ставка доходности) собственного капитала (Re) рассчитывается по формуле:

Re = Rf + b*(Rm - Rf),

- b - коэффициент, определяющий изменение цены на акции компании по сравнению с изменением цен на акции по всем компаниям данного сегмента рынка;

- (Rm - Rf) - премия за рыночный риск;

- Rm - среднерыночные ставки доходности на фондовом рынке.

Ставка доходности инвестиций в безрисковые активы (Rf).

В качестве безрисковых активов (то есть активов, вложения в которые характеризуются нулевым риском) рассматриваются обычно государственные ценные бумаги. В США, например, безрисковыми активами считаются казначейские векселя. В России в качестве таких активов можно рассматривать российские еврооблигации Russia-30 со сроком погашения 30 лет. Информацию о доходности этих ценных бумаг можно найти во многих финансово-экономических изданиях, например в газетах «Ведомости», «The Moscow Times», «Коммерсантъ».

Коэффициент b

Этот коэффициент отражает чувствительность показателей доходности ценных бумаг конкретной компании к изменению рыночного (систематического) риска. Если b = 1, то колебания цен на акции этой компании полностью совпадают с колебаниями рынка в целом. Если b = 1,2, то можно ожидать, что в случае общего подъема на рынке3 стоимость акций этой компании будет расти на 20% быстрее, чем рынок в целом. И наоборот, в случае общего падения стоимость ее акций будет снижаться на 20% быстрее рынка в целом. В странах с развитым фондовым рынком коэффициенты рассчитываются специализированными информационно-аналитическими агентствами, инвестиционными и консалтинговыми компаниями и публикуются в финансовых справочниках и периодических изданиях, анализирующих фондовые рынки. В России информацию о значениях коэффициентов компаний, чьи акции наиболее ликвидны, можно найти в информационных выпусках рейтингового агентства АК & М, а также на его сайте в разделе «Рейтинги». Кроме того, коэффициенты рассчитываются аналитическими службами инвестиционных компаний и крупными консалтинговыми фирмами, например «Делойт и Туш СНГ», Merrill Lynch, Value Line.

Премия за рыночный риск (Rm - Rf)

Это величина, на которую среднерыночные ставки доходности на фондовом рынке превышали ставку дохода по безрисковым ценным бумагам в течение длительного времени. Она рассчитывается на основе статистических данных о рыночных премиях за продолжительный период. По данным агентства Ibbotson Associates s , размер долгосрочной ожидаемой рыночной премии, базирующийся на данных о разнице между среднеарифметическими доходами на фондовом рынке и доходностью безрисковых инвестиций в США с 1926 по 2000 год, составляет 7,76%. Это значение могут использовать для расчетов и российские компании (в ряде учебников премия за рыночный риск принимается равной 5%).

Если для финансирования проекта привлекается не только собственный, но и заемный капитал, то доходность такого проекта должна компенсировать не только риски, связанные с инвестированием собственных средств, но и затраты на привлечение заемного капитала.

Учесть стоимость и собственных, и заемных средств позволяет показатель средневзвешенной стоимости капитала (WACС), который рассчитывается по формуле:

WACC= Re(E/V) + Rd(D/V)(1 - tc),

- Re - ставка доходости собственного (акционерного) капитала, рассчитанная, как правило, с использованием модели САРМ;

- E - рыночная стоимость собственного капитала (акционерного капитала). Рассчитывается как произведение общего количества обыкновенных акций компании и цены одной акции; D - рыночная стоимость заемного капитала. На практике часто определяется по бухгалтерской отчетности как сумма займов компании. Если эти данные получить невозможно, то используется доступная информация о соотношении собственного и заемного капиталов аналогичных компаний;

- V = E + D - суммарная рыночная стоимость займов компании и ее акционерного капитала;

- Rd - ставка доходности заемного капитала компании (затраты на привлечение заемного капитала). В качестве таких затрат рассматриваются проценты по банковским кредитам и корпоративным облигациям компании. При этом стоимость заемного капитала корректируется с учетом ставки налога на прибыль. Смысл корректировки заключается в том, что проценты по обслуживанию кредитов и займов относятся на себестоимость продукции, уменьшая тем самым налоговую базу по налогу на прибыль; tc - ставка налога на прибыль.

Однако применение этого метода в российских проектах связано с определенными трудностями:

Во-первых, данный подход имеет прямое отношение только к компаниям, которые являются открытыми акционерными обществами и, следовательно, их акциями торгуют на фондовых рынках.

Во-вторых, этот метод применим только к предприятиям, у которых есть достаточная статистика для расчета своего b-коэффициента, а также существуют возможности найти предприятие-аналог, чей b-коэффициент мог бы использоваться в расчетах.

|

Степень риска |

|

|

Риск отсутствует Риск ниже среднерыночного Риск на уровне среднего по рынку Выше среднерыночной |

Понятно, что в этом случае доверие к выбранной таким образом ставки дисконтирования целиком зависит от степени доверия и признания авторитетности привлекаемых экспертов инвестором.

Кумулятивный метод оценки премии за риск

Одним из наиболее распространенных на практике способов определения ставки дисконтирования является кумулятивный метод оценки премии за риск.

В основе этого метода лежат предположения о том, что:

- если бы инвестиции были безрисковыми, то инвесторы требовали бы безрисковую доходность на свой капитал (то есть норму доходности, соответствующую норме доходности вложений в безрисковые активы);

- чем выше инвестор оценивает риск проекта, тем более высокие требования он предъявляет к его доходности.

Исходя из этих предположений при расчете ставки дисконтирования необходимо учесть так называемую «премию за риск».

Соответственно формула расчета ставки дисконтирования выглядит следующим образом:

R = Rf + R1 + ... + Rn,

- R - ставка дисконтирования;

- Rf - безрисковая ставка дохода;

- R1 + ... + Rn - рисковые премии по различным факторам риска.

Наличие того или иного фактора риска и значение каждой рисковой премии на практике определяются экспертным путем. Например, "Методическими рекомендациями по оценке эффективности инвестиционных проектов (вторая редакция)", утвержденных Министерством экономики РФ, Министерством финансов РФ, Государственным комитетом РФ по строительной, архитектурной и жилищной политике № ВК 477 от 21.06.1999 г.)рекомендуется учитывать три типа риска при использовании кумулятивного метода:

- страновой риск;

- риск ненадежности участников проекта;

- риск неполучения предусмотренных проектом доходов.

Страновой риск можно узнать из различных рейтингов, составляемых международными рейтинговыми агентствами и консалтинговыми фирмами.

Размер премии за риск, характеризующий ненадежность участников проекта, согласно Методическим рекомендациям не должен быть выше 5%.

Поправку на риск неполучения предусмотренных проектом доходов рекомендуется устанавливать в зависимости от цели проекта.

К недостаткам данного метода можно отнести его субъективность (зависимость от экспертных оценок рисков).

Кроме того, он естественно значительно менее точен, чем метод расчета ставки дисконтирования WACC на основе САРМ.

Определение ставки дисконтирования экспертным путем

Самый простой путь определения ставки дисконтирования, который используется на практике, - это установление ее экспертным путем или исходя из требований инвестора.Здесь также следует отметить, что ставка дисконтирования, используемая в расчетах, почти всегда согласовывается с инвестиционным банком, который привлекает средства для проекта или с инвестором. При этом в расчетах, как правило, ориентируются на риски инвестиций в аналогичные компании и рынки.

Метод реальных опционов

Сейчас все чаще предлагается использовать метод реальных опционов, но его применение очень сложно с точки зрения методологии. Чтобы учесть такие факторы риска, как возможность остановки проекта, смены технологии, потери рынка, при оценке проектов практики часто используют сильно завышенные дисконтные ставки - 40-50%. Никаких теоретических обоснований за этими цифрами не стоит. Такие же результаты можно было бы получить путем сложных вычислений, при которых все равно пришлось бы субъективно определять множество прогнозных показателей.

Существуют и другие альтернативные подходы к расчету ставки дисконтирования, например с помощью теории арбитражного ценообразования или модели дивидендного роста. Однако эти теории достаточно сложны и редко применяются на практике. По мнению большинства специалистов, все представленные выше методы и формулы для расчета ставки дисконтирования представляют собой, скорее, концепции и попытки приблизиться к реальной действительности. На практике они применяются редко и обычно с использованием дополнительных модификаций и поправок.

Как правило, на практике ставка дисконтирования – это личная оценка ситуации на рынке – т.е. оценка того, какая доходность достаточна для проекта с точки зрения инвестора. Именно он и определяет для себя приемлемую ставку дисконтирования в предлагаемом ему к финансированию в бизнес-плане проекте.

Самый распространенный индикатор для ставки дисконтирования - это стоимость аналогичных кредитов для аналогичных заемщиков. Здесь основой для определения ставки дисконтирования являются фактические кредитные ставки и уровни доходности облигаций, имеющиеся на рынке, поскольку доходность не зависит полностью от особенностей конкретного инвестиционного проекта и отражает общеэкономические условия его реализации. Но данные показатели нуждаются в существенной корректировке, связанной с риском самого проекта.

Поэтому с учетом вышесказанного, в бизнес-плане все же необходимо приводить анализ чувствительности проекта по отношению к различным ставкам дисконтирования, что может снять ряд вопросов о приемлемой доходности проекта для инвестора при его рассмотрении им и одновременно выявить пределы устойчивости проекта бизнес-плана.

Пример результатов анализа, приводимого в бизнес-плане

Расчетах.

На размер ставки дисконтирования оказывает влияние уровень , степень , характерная для объекта , рост средств с течением времени, а также другие , на которых мы подробнее остановимся далее.

Целевое назначение ставки дисконтирования заключается в том, чтобы как можно точнее рассчитать ожидаемую отдачу (доходность) от инвестиционного проекта и получить математическое обоснование целесообразности тех или иных финансовых вложений.

Как рассчитать ставку дисконтирования

Наиболее часто рядовой инвестор сталкивается со ставкой дисконтирования в случаях, когда требуется прикинуть, какую цену можно заплатить за акции (или иные ), приносящие их владельцу некоторый приемлемый для инвестора уровень доходов (дивидендов).

Чтобы было понятно, о чем речь, рассмотрим простой пример.

Пусть ваш друг является владельцем акции стоимостью 1000 руб., которая в конце каждого года «приносит» ему в размере 250 руб.

Очевидно, доходность (в процентах годовых) по этой акции составляет 25%.

Допустим также, что вы рассматриваете варианты вложения собственных сбережений в указанные акции. При этом вас устроит доходность в пределах 20% годовых.

За какую цену вы сможете приобрести у вашего друга акцию, чтобы к концу года получить требуемую доходность?

Для ответа на этот вопрос нужно текущий размер по акции «продисконтировать» по ставке 20%, то есть произвести следующие вычисления:

250 руб. / 20% = 1250 руб.

Это значит, что приобретя акцию по цене 1250 долл., вы сможете получить дивидендный доход в размере 250 руб. (то есть 20% годовых).

В этом примере 20% как раз и являются той самой ставкой дисконтирования (или, другими словами, минимально приемлемым для вас уровнем доходности).

Располагая подобными вычислениями, вы можете поторговаться с другом и приобрести акцию по цене от 1000 до 1250 руб.

Приобретение акций в этом ценовом диапазоне будет доходности от инвестиций в размере 20 (или более) процентов.

Это – самый важный подраздел статьи, имеющий отчетливую практическую направленность. Перечитайте его пару-тройку раз, чтобы уловить и ПРОЧУВСТВОВАТЬ логику вычислений. В них скрыта самая суть понятия «ставка дисконтирования».

Модель оценки капитальных активов (CAPM)

Модель оценки капитальных активов (CAPM) используется для объяснения сути альтернативы «риск-доходность» в применении к инвестиционной .

Она исходит из постулата, согласно которому имеется четкая зависимость между ставкой дисконтирования для конкретных инвестиций и мерой риска, связанного с соответствующими капиталовложениями.

Внутри модели используется формула расчета ставки дисконтирования (иначе говоря – ставки доходности собственного капитала) следующего вида:

I = I n + β * (I m — I n) , где

I – размер ставки дисконтирования,

I n – ставка доходности, соответствующая безрисковым вложениям,

I m – усредненная ставка доходности по отдельному сегменту рынка,

(I m — I n ) –численное значение премии за риск,

β – коэффициент «бета», характеризующий зависимость между изменениями цен на акции отдельной компании и всей отрасли в целом.

Метод рыночных мультипликаторов

Метод рыночных мультипликаторов в качестве ставок дисконтирования использует рыночные мультипликаторы, представляющие собой различные показатели уровня прибыли на 1 акцию.

Речь идет о расчете чистой прибыли на 1 акцию (коэффициент /P), прибыли до вычета процентов, и амортизационных отчислений, прибыли до вычетов процентов и налогов и прибыли до вычета только налогов.

Метод расчета средневзвешенной стоимости капитала

Уже из названия метода понятно, что в качестве ставки дисконтирования в инвестиционных расчетах будет использоваться показатель средневзвешенной стоимости капитала (WACC).

Данный показатель вычисляется по формуле:

WACC = [ I * E + J * D * (1 – T 0 )] / (E + D ) , где

I – ставка доходности акционерного капитала,

E – размер рыночной стоимости акционерного капитала,

J – величина ставки доходности по заемному капиталу,

D – размер рыночной стоимости заемного капитала,

T 0 – абсолютная величина ставки налога на прибыль.

Недостатком метода является его неспособность учитывать риски, свойственные разным видам инвестиций.

Метод кумулятивного построения

Метод кумулятивного построения , пожалуй, наиболее точный метод вычисления ставки дисконтирования.

В основе оценки лежит сумма так называемой безрисковой ставки (иногда именуемой базовой) и премий за различные типы рисков: некачественного , отраслевой, неликвидности акций, .

Математическая формула для вычисления ставки дисконтирования по данному методу будет иметь следующий вид:

I = I 0 + I 1 + I 2 + I 3 + I 4 , где

I – размер ставки дисконтирования,

I 0 – размер безрисковой ставки,

I 1 , I 2 , I 3 , I 4 – премии за упомянутые выше риски.

От чего зависит размер ставки дисконтирования

На размера ставки дисконтирования (как минимального уровня доходности от инвестиций) наибольшее влияние оказывают следующие факторы:

РЕПУТАЦИЯ компании как на фондовом рынке в целом, так и в глазах частных акционеров, открытость и доступность финансовой отчетности для всеобщего ознакомления.

Этот фактор сложно выразить в количественном выражении, но он учитывается как никакой другой в процессе формирования ставки дисконтирования.

Степень РИСКА, характерная для конкретной отрасли . Ставки дисконтирования для разных отраслей экономики являются индивидуальными.

Чем стабильнее отрасль, тем ниже ставки дисконтирования по акциям соответствующих и тем охотнее они инвесторами.

Безупречность истории компании акций предприятия . Она отражает легкость -продажи акций.

Чем легче и проще это сделать, тем большую привлекательность они имеют для инвесторов и тем ниже ставка дисконтирования.

Ставка дисконтирования: заключение

Итак, мы рассмотрели ключевые концепции, связанные с понятием «ставка дисконтирования»:

- сформулировали определение ставки дисконтирования ,

- выяснили, от чего зависит ставка дисконтирования ,

- обозрели основные формулы расчета ставки дисконтирования ,

- разобрались с методами определения ставки дисконтирования ,

- рассмотрели ряд других важных вопросов.

После прочтения статьи будет нелишним самостоятельно попрактиковаться в применении соответствующих формул, посчитать ставку дисконтирования для некоторых (пусть даже гипотетических) ситуаций, аналогичных тем, которые рассмотрены в статье.

Знаете ли вы, что означает дисконтирование? Если вы читаете эту статью, значит, вы уже слышали это слово. И если вы пока не поняли до конца, что это такое, то эта статья для вас. Даже если вы не собираетесь сдавать экзамен Дипифр, а просто хотите разобраться в этом вопросе, прочитав эту статью, вы сможете прояснить для себя понятие дисконтирования.

Данная статья доступным языком рассказывает о том, что такое дисконтирование. На простых примерах в ней показана техника расчета дисконтированной стоимости. Вы узнаете, что такое фактор дисконтирования и научитесь пользоваться

Понятие и формула дисконтирования доступным языком

Чтобы проще было объяснить понятие дисконтирования, начнём с другого конца. А точнее, возьмем пример из жизни, знакомый каждому.

Пример 1. Представьте, что вы пришли в банк и решили сделать вклад в размере 1000 долларов. Ваши 1000 долларов, положенные в банк сегодня, при банковской ставке 10% будут стоить 1100 долларов завтра: нынешние 1000 долларов + проценты по вкладу 100 (=1000*10%). Итого через год вы сможете снять 1100 долларов. Если выразить этот результат через простую математическую формулу, то получим: $1000*(1+10%) или $1000*(1,10) = $1100.

Через два года нынешние 1000 долларов превратятся в $1210 ($1000 плюс проценты за первый год $100 плюс проценты за второй год $110=1100*10%). Общая формула приращения вклада за два года: (1000*1,10)*1,10 = 1210

С течением времени величина вклада будет расти и дальше. Чтобы узнать, какая сумма вам причитается от банка через год, два и т.д., надо сумму вклада умножить на множитель: (1+R) n

- где R – ставка процента, выраженная в долях от единицы (10% = 0,1)

- N – число лет

В данном примере 1000*(1,10) 2 = 1210. Из формулы очевидно (да и из жизни тоже), что сумма вклада через два года зависит от банковской ставки процента. Чем она больше, тем быстрее растет вклад. Если бы ставка банковского процента была другой, например, 12%, то через два года вы бы смогли снять с вклада примерно 1250 долларов, а если считать более точно 1000*(1,12) 2 = 1254.4

Таким способом можно рассчитать величину вашего вклада в любой момент времени в будущем. Расчет будущей стоимости денег в английском языке называется «compounding». Данный термин на русский язык переводят как «наращение» или калькой с английского как «компаундирование». Лично мне больше нравится перевод данного слова как «приращение» или «прирост».

Смысл понятен – с течением времени денежный вклад увеличивается за счет приращения (прироста) ежегодными процентами. На этом, собственно говоря, построена вся банковская система современной (капиталистической) модели мироустройства, в которой время – это деньги.

Теперь давайте посмотрим на данный пример с другого конца. Допустим, вам нужно отдать долг своему приятелю, а именно: через два года заплатить ему $1210. Вместо этого вы можете отдать ему $1000 сегодня, а ваш приятель положит эту сумму в банк под годовую ставку 10% и через два года снимет с банковского вклада ровно необходимую сумму $1210. То есть эти два денежных потока: $1000 сегодня и $1210 через два года — эквивалентны друг другу. Не важно, что выберет ваш приятель – это две равноценные возможности.

ПРИМЕР 2. Допустим, через два года вам надо сделать платёж в сумме $1500. Чему эта сумма будет равноценна сегодня?

Чтобы рассчитать сегодняшнюю стоимость, нужно идти от обратного: 1500 долларов разделить на (1,10) 2 , что будет равно примерно 1240 долларам. Этот процесс и называется дисконтированием.

Чтобы рассчитать сегодняшнюю стоимость, нужно идти от обратного: 1500 долларов разделить на (1,10) 2 , что будет равно примерно 1240 долларам. Этот процесс и называется дисконтированием.

Если говорить простым языком, то дисконтирование – это определение сегодняшней стоимости будущей денежной суммы (или если говорить более правильно, будущего денежного потока).

Если вы хотите выяснить, сколько будет стоить сегодня сумма денег, которую вы или получите, или планируете потратить в будущем, то вам надо продисконтировать эту будущую сумму по заданной ставке процента. Эта ставка называется «ставкой дисконтирования». В последнем примере ставка дисконтирования равна 10%, 1500 долларов – это сумма платежа (денежного оттока) через 2 года, а 1240 долларов – это и есть так называемая дисконтированная стоимость будущего денежного потока. В английском языке существуют специальные термины для обозначения сегодняшней (дисконтированной) и будущей стоимости: future value (FV) и present value (PV). В примере выше $1500 — это будущая стоимость FV, а $1240 – это текущая стоимость PV.

Когда мы дисконтируем — мы идём от будущего к сегодняшнему дню.

Дисконтирование

Когда мы наращиваем — мы идём от сегодняшнего дня в будущее.

Наращение

Формула для расчета дисконтированной стоимости или формула дисконтирования для данного примера имеет вид: 1500 * 1/(1+R) n = 1240.

Математическая в общем случае будет такая: FV * 1/(1+R) n = PV. Обычно её записывают в таком виде:

PV = FV * 1/(1+R) n

Коэффициент, на который умножается будущая стоимость 1/(1+R) n называется фактором дисконтирования от английского слова factor в значении «коэффициент, множитель».

В данной формуле дисконтирования: R – ставка процента, N – число лет от даты в будущем до текущего момента.

Таким образом:

- Compounding или Приращение – это, когда вы идете от сегодняшней даты в будущее.

- Discounting или Дисконтирование – это, когда вы идете из будущего к сегодняшнему дню.

Обе «процедуры» позволяют учесть эффект изменения стоимости денег с течением времени.

Конечно, все эти математические формулы сразу наводят тоску на обычного человека, но главное, запомнить суть. Дисконтирование – это когда вы хотите узнать сегодняшнюю стоимость будущей суммы денег (которую вам надо будет потратить или получить).

Надеюсь, что теперь, услышав фразу «понятие дисконтирования», вы сможете объяснить любому, что подразумевается под этим термином.

Приведенная стоимость – это дисконтированная стоимость?

В предыдущем разделе мы выяснили, что

Дисконтирование– это определение текущей стоимости будущих денежных потоков.

Не правда ли, в слове «дисконтирование» слышится слово «дисконт» или по-русски скидка? И действительно, если посмотреть на этимологию слова discount, то уже в 17 веке оно использовалось в значении «deduction for early payment», что означает «скидка за раннюю оплату». Уже тогда много лет назад люди учитывали временную стоимость денег. Таким образом, можно дать еще одно определение: дисконтирование – это расчет скидки за быструю оплату счетов. Эта «скидка» и является мерилом временной стоимости денег или time value of money.

Дисконтированная стоимость – это текущая стоимость будущего денежного потока (т.е. будущий платеж за вычетом «скидки» за быструю оплату). Ее еще называют приведенной стоимостью, от глагола «приводить». Говоря простыми словами, приведенная стоимость – это будущая денежная сумма, приведенная к текущему моменту.

Если быть точным, то дисконтированная и приведенная стоимость – это не абсолютные синонимы. Потому что приводить можно не только будущую стоимость к текущему моменту, но и текущую стоимость к какому-то моменту в будущем. Например, в самом первом примере можно сказать, что 1000 долларов, приведенные к будущему моменту (через два года) при ставке 10% равны 1210 долларов. То есть, я хочу сказать, что приведенная стоимость – это более широкое понятие, чем дисконтированная стоимость.

Кстати, в английском языке такого термина (приведенная стоимость) нет. Это наше, чисто русское изобретение. В английском языке есть термин present value (текущая стоимость) и discounted cash flows (дисконтированные денежные потоки). А у нас есть термин приведенная стоимость, и он чаще всего используется именно в значении «дисконтированная» стоимость.

Таблица дисконтирования

Чуть выше я уже приводила формулу дисконтирования PV = FV * 1/(1+R) n , которую можно описать словами как:

Дисконтированная стоимость равна будущая стоимость, умноженная на некий множитель, который называется фактором дисконтирования.

Коэффициент дисконтирования 1/(1+R) n , как видно из самой формулы, зависит от ставки процента и количества периодов времени. Чтобы не вычислять его каждый раз по формуле дисконтирования, пользуются таблицей, показывающей значения коэффициента в зависимости от % ставки и количества периодов времени. Иногда она называется «таблица дисконтирования», хотя это не совсем правильный термин. Это таблица коэффициентов дисконтирования , которые рассчитываются, как правило, с точностью до четвертого знака после запятой.

Пользоваться данной таблицей коэффициентов дисконтирования очень просто: если вы знаете ставку дисконтирования и число периодов, например, 10% и 5 лет, то на пересечении соответствующих столбцов находится нужный вам коэффициент.

Пример 3. Давайте разберем простой пример. Допустим, вам нужно выбрать между двумя вариантами:

- А) получить 100,000 долларов сегодня

- Б) или 150,000 долларов одной суммой ровно через 5 лет

Что выбрать?

Если вы знаете, что банковская ставка по 5-летним депозитам составляет 10%, то вы легко можете посчитать, чему равна сумма 150,000 долларов к получению через 5 лет, приведенная к текущему моменту.

Соответствующий коэффициент дисконтирования в таблице равен 0,6209 (ячейка на пересечении строки 5 лет и столбца 10%). 0,6209 означает, что 62,09 цента, полученные сегодня, равны 1 доллару к получению через 5 лет (при ставке 10%). Простая пропорция:

Таким образом, $150,000*0,6209 = 93,135.

93,135 — это дисконтированная (приведенная) стоимость суммы $150,000 к получению через 5 лет.

Она меньше, чем 100,000 долларов сегодня. В данном случае, синица в руках действительно лучше, чем журавль в небе. Если мы возьмем 100,000 долларов сегодня, положим их на депозит в банке по 10% годовых, то через 5 лет мы получим: 100,000*1,10*1,10*1,10*1,10*1,10 = 100,000*(1,10) 5 = 161,050 долларов. Это более выгодный вариант.

Чтобы упростить это вычисление (вычисление будущей стоимости при заданной сегодняшней стоимости), можно также воспользоваться таблицей коэффициентов. По аналогии с таблицей дисконтирования эту таблицу можно назвать таблицей коэффициентов приращения (наращения). Вы можете построить такую таблицу самостоятельно в Excele, если используете формулу для расчета коэффициента приращения:(1+R) n .

Из этой таблицы видно, что 1 доллар сегодня при ставке 10% через 5 лет будет стоить 1,6105 долларов.

Из этой таблицы видно, что 1 доллар сегодня при ставке 10% через 5 лет будет стоить 1,6105 долларов.

С помощью такой таблицы легко будет посчитать, сколько денег нужно положить в банк сегодня, если вы хотите получить определенную сумму в будущем (не пополняя вклад). Чуть более сложная ситуация возникает, когда вы хотите не только положить деньги на депозит сегодня, но и собираетесь каждый год добавлять определенную сумму к своему вкладу. Как это рассчитать, читайте в следующей статье. Она называется формула аннуитета.

Философское отступление для тех, кто дочитал до этого места