Как правильно попросить денег. Как правильно давать деньги в долг, чтобы получить их обратно и не поссориться. Пошаговая инструкция. Чтобы потом получить их обратно

Примерно 5% взрослых американцев в 2010 году помогли деньгами своим друзьям или знакомым, которые решили начать свое дело. Как взять взаймы у близких людей и не потерять дружбу, рассказывает журнал Entrepreneur .

1. Выберете стратегию

Определитесь, что вам удобнее: взять в долг крупную сумму у десяти людей или же по чуть-чуть у сотни знакомых?

Практика западных сайтов, специализирующихся на подобных сделках, подсказывает, что оптимально занять у нескольких десятков человек от $100 до $500. Как правило, на просьбу дать в долг откликаются 10-20% людей. Если ваша цель, допустим, $5 тыс., то вам нужно добиться по $100 от 50 человек. Для этого придется пообщаться с 250-500 людьми.

Чтобы получить большие займы, потребуется сообразительность и более сложные финансовые расчеты. Например, американский предприниматель и основатель Sale.com Джеймс Ли собрал более $1 млн. Для этого он встретился за кружкой кофе с 15 людьми и убедил десятерых из них.

2. Определитесь с типом инвестиций

Когда принимаете деньги, оговаривайте и закрепляйте на бумаге условия сделки.

Если вы занимаете на новый бизнес, возможно, придется передать другу-инвестору часть будущей компании или дать ему место в совете директоров. Даже если знакомые просто дарят некую сумму, зафиксируйте на бумаге, что это подарок, а не инвестиции или вексель. Такая расписка пригодится, когда вы создадите новый Microsoft , а дарители напомнят, что тоже вложились в старт-ап.

3. Распишите свои шаги

Вряд ли ваши знакомые захотят читать бизнес-план на пятьдесят страниц. Скорее они попросят рассказать, на что нужны деньги, за кружечкой кофе. Чтобы избежать излишней неформальности (все-таки вы занимаете приличную сумму), накидайте резюме проекта на пять-десять станиц. Это убедит друзей, что их деньги пойдут в дело, а не налево.

4. Не забывайте про деловитость в бумагах

В общении с близкими мы невольно избегаем излишнего официоза. Но не переборщите с неформальностью. Если не хотите прибегать к услугам юристов, поищите информацию о нужных документах и способах оформления займов на специальных сайтах. Из англоязычных сайтов есть 40billion , Caplinked или LendingKarma .

5. Управляйте ожиданиями

Плюс займа у друзей или знакомых в том, что они более терпеливы, чем банкиры или профессиональные инвесторы. Если что-то пойдет не так, они объявят награду за вашу голову не сразу, а немного подождут.

И все же лучше сообщать им о ваших делах. Можете, например, рассылать им e-mail раз в месяц, рассказывать об успехах по телефону или на общих тусовках. Будьте честны. Если у вас все хорошо, они порадуются за вас. А если плохо, то, возможно, помогут советом или контактами.

Взять в долг крупную сумму можно в банке или другой кредитной организации, но при этом, помимо основной задолженности, нужно будет выплатить проценты. Если речь идет о покупке недвижимости, итоговая переплата может составить 100% и больше. Поэтому, чтобы сэкономить, многие стараются одолжить деньги у родственников и друзей. Как правильно действовать в том случае, если кто-то попросил одолжить некоторую сумму?

В статье расскажем, как правильно давать деньги в долг , чтобы помочь, получить прибыль и не потерять свои средства. Ответим на другой важный вопрос: как правильно поступить, если дал денег в долг и их не возвращают .

Когда можно давать деньги в долг

В первую очередь нужно ориентироваться на собственное финансовое состояние. Одалживать можно только в том случае, если вы сами не нуждаетесь, можете выделить некоторую сумму из так называемой финансовой подушки, а в случае, если долг не вернут вовремя или заемщик откажется платить вовсе, потеря ссуженных денег не повредит по вашему благосостоянию. В целом, при одалживании кому либо, стоит руководствоваться принципом “не навреди себе” и на первый план ставить собственные интересы.

Немаловажным фактором является то, кто именно просит взаймы. Безопасно одалживать тем, у кого:

🤝 Регулярный доход - если заемщик постоянно испытывает материальные трудности, не имеет регулярного дохода, вряд ли он сможет вернуть деньги вовремя и в полном объеме.

🤝 Надежная репутация - любая кредитная операция - это риск для кредитора. Если вы знаете, например, от знакомых, что заемщик не выполняет свои обязательства, ваш риск потерять деньги возрастает многократно.

🤝 Цель займа оправдана - разумный человек попросит в долг только в том случае, если это действительно необходимо или выгодно для него самого. Например, если срочно нужны деньги на лечение, от которого зависит жизнь, или нехватает сравнительно небольшой суммы для покупки жилья, есть стабильный доход, а переплачивать в банке или за съемное жилье не хочется. Не стоит одалживать на покупку вещей или услуг, без которых можно обойтись: дорогой одежды, украшений, путешествий, машины, если ее собственнику дорого платить даже за бензин.

Ситуация-пример:

Со стороны заемщика. Ваш друг знает, что у вас есть определенная сумма накоплений, которые можно попросить взаймы. Из-за проблем на работе его финансовое положение ухудшилось: он не может выплачивать банковский кредит и ему грозит пеня. На его взгляд, он может легко решить свои проблемы, одолжив у вас, и после намерен вернуть.

Со стороны кредитора. Вы оцениваете ситуацию иначе: у друга уже есть кредит, с которым он не может рассчитаться, он не предусмотрел накоплений, которые помогли бы ему в непредвиденной ситуации. Из-за этого возникают сомнения, сможет ли он вернуть деньги.

В большинстве случаев просят в долг сравнительно небольшую сумму: несколько сотен или тысяч до зарплаты, из-за задержек с выплатами или в непредвиденной ситуации. С такими просьбами могут обращаться не только близкие люди, но и просто знакомые или соседи. И именно в таких случаях самая большая вероятность потерять деньги.

Одна из самых распространенных ситуаций: ваш знакомый и по совместительству сосед практически каждый месяц заходит и просит в долг 500-1000 рублей, уверяя что обязательно вернет и каждый раз просит подождать. При этом он злоупотребляет спиртным, а источник его дохода - временные подработки. С одной стороны 500 рублей - небольшая сумма, но при регулярном обращении долг может перевалить за 3-5 тысяч, что уже ощутимо. Со временем становится ясно, что знакомый никогда не собирался возвращать деньги и использовал знакомство с вами в корыстных целях. В итоге вы потеряли средства, которые могли бы потратить на себя, детей, положить в банк и получать дополнительный доход. Вдобавок, чувствуете себя обманутым и использованным.

Вывод: чтобы не попадать в подобные ситуации, внимательно относитесь к одалживанию даже небольших сумм - оговаривайте срок возвращения, не одалживайте, если не вернули предыдущий долг.

Можно ли сегодня давать деньги в долг под проценты

Если у вас просят в долг, вы вправе предложить свои условия, например, с вернуть с процентами. Так вы сможете помочь и получите дополнительную выгоду для себя.

Интересно! Некоторые заемщики сами предлагают вернуть с процентами. Такое решение может принести выгоду обеим сторонам сделки, например, если одалживают крупную сумму для покупки недвижимости или машины. Заемщик получает кредит с более низкой переплатой, чем в банке, а кредитор - более высокие отчисления, чем при банковском депозите.

Одалживая деньги под проценты родственникам или друзьям, учитывайте два важных аспекта:

☝ Четко распишите условия - сумму займа, размер и порядок начисления процентов, или, чтобы не выполнять сложные расчеты, общую сумму с переплатой, которую вам обязаны вернуть.

Пример неудачной формулировки: «Договор заключается с выплатой (ФИО) процентов на сумму займа в размере 10%, которые (ФИО) обязуется выплатить не позднее 10-го числа каждого месяца, начиная с 10 апреля __ года». Из договора неясно, как начисляется комиссия - 10% в месяц или речь идет о годовой ставке.

✌ Помните про налогообложение. Выдавая средства под проценты, вы становитесь ростовщиком - получаете прибыль от ссуды. Такой доход облагается налогом, ставка налогообложения - 13%. Чтобы по закону оформить поступления, внесите их в декларацию по форме 3-НДФЛ, бланк можно скачать сайте Федеральной налоговой службы www.nalog.ru . Отчетность подается до 1 мая следующего за отчетным года.

Можно ли потребовать залог

Выдавать кредиты под залог имеют право не только банки, но и физические лица. В таком случае договор займа регистрируется в местном отделении Росреестра. Дополнительно в договоре могут быть указаны поручители, которые разделят финансовую ответственность должника. В ЕГРН вносится запись, что имущество должника находится под обременением.

До момента погашения займа имущество будет находиться в залоге у кредитора. Если долг не вернут, залог можно будет реализовать и компенсировать убытки.

🔹 Одалживайте столько, сколько готовы потерять. Подобного правила придерживаются многие эксперты по планированию финансов. Даже если заемщик ваш близкий, с хорошей репутацией и высокими доходами, никто не застрахован от непредвиденных ситуаций. Не рассчитывайте, что в случае необходимости сможете вернуть деньги раньше или что обязательно получите их вовремя. Так вы исключите собственное финансовое напряжение.

🔹 Необязательно ссуживать столько, сколько просят, можно одолжить часть. Так вы сохраните хорошие отношения, предоставите посильную помощь и снизите собственные риски.

🔹 Оформите сделку не устно, а письменно. Сделка без документального подтверждения, фактически, не состоялась. Без расписки невозможно доказать сколько было выдано, на какой срок и на каких условиях. Заемщик может воспользоваться этим умышленно или неумышленно - просто забыть.

Как правильно дать в долг деньги

🔻 Узнайте цель займа и почему возникла необходимость. Лучше чтобы будущий должник объяснил, куда будут направлены средства и почему он выбрал такой способ решения финансовых проблем. Так вы получите косвенные подтверждения разумности и платежеспособности человека.

🔻 Установите точные сроки и условия погашения. Не используйте формулировку «Вернешь, когда сможешь» даже если помогаете родственникам. Таки условия ни к чему не обязывают, фактически, рассчитаться можно и через 10 лет, и через 50. Установите четкие сроки, которые со своей стороны можно обосновать необходимостью погашать собственные кредиты, оплачивать учебу, приобретать необходимые товары.

При постановке сроков не забывайте об инфляции: при беспроцентном займе через год вы фактически получите меньше, чем одолжили.

🔻 Получите расписку или другой документ. Задокументируйте условия соглашения, для этого можно составить расписку или договор займа.

🔻 Не позволяйте заемщику нарушать условия соглашения. Помните: если должник вовремя не погашает займ, он нарушает ваши права получить и распоряжаться собственными деньгами. Не стесняйтесь напоминать про задолженность, выяснять причины задержки, оговаривать штрафы за нарушение условий. Так работают все кредиторы.

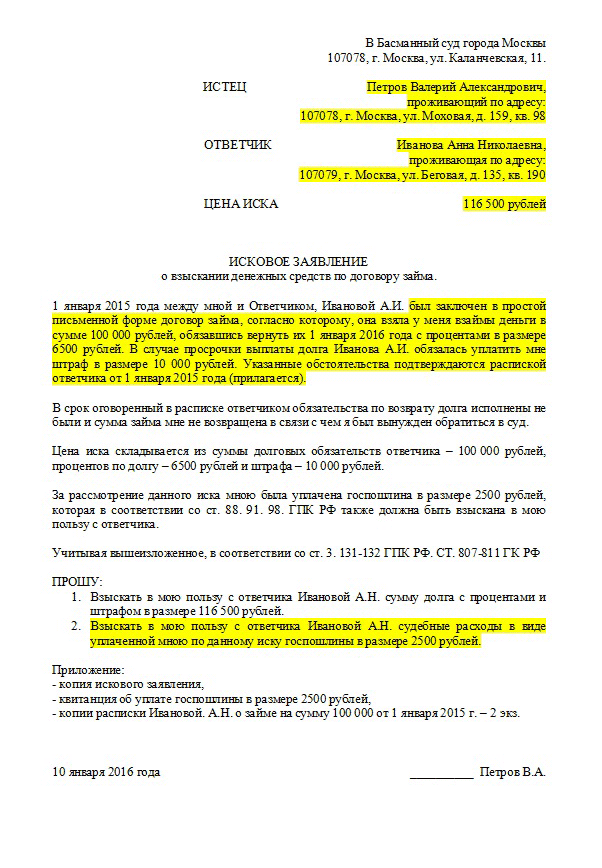

Как правильно оформить документы

Давая близким в долг можно оформить простую расписку или договор займа. Чем отличаются эти документы и как их правильно составить расскажем ниже.

Как правильно написать долговую расписку

Расписка на деньги в долг - это простой документ, который фиксирует факт передачи денег одним лицов другому, а также условия этого соглашения. Расписку пишет заемщик, внизу ставятся подписи сторон, при необходимости - подписи свидетелей сделки. Заверять документ у нотариуса не обязательно.

В расписке указывается следующая информация:

📝 паспортные данные заемщика и кредитора;

📝 адрес регистрации заемщика;

📝 размер займа - цифрами и прописью;

📝 условия займа - период, на который выданы средства, наличие процентов за пользование, порядок возврата - частями или одной суммой.

Важно! Если в расписке не указана точная дата возврата средств, а вам необходимо получить деньги, должник обязан погасить долг в течение 30 дней после соответствующего требования.

Дополнительно можно написать, с какой целью будут использованы полученные деньги. Специалисты рекомендуют указывать в расписке “суд по месту регистрации заемщика”. Если эта пометка не сделана и приходится возвращать деньги в судебном порядке, исковое заявление придется подавать по месту регистрации заемщика, которое может находится в другом городе или регионе.

Интересно! В судебной практике достаточно часто встречаются случаи, когда суд не может принять решение в пользу кредитора, в частности, из-за ошибок и неточностей при написании расписки. Например, если в расписке указано, что человек должен вернуть деньги, и ни слова о том, что он их получил. Нет документальных подтверждений, что возникло долговое обязательство.

Как составить договор займа

Договор обычно заключают, если сумма займа больше,чем 10 минимальных заработных плат. Например, по Москве, эта сумма достигает порядка 200 тысяч рублей. Если в долг дают меньшую сумму, пишут расписку.

При наличии договора займа проще решить дело через суд, потому что понятия “расписка” в процессуальном кодексе нет и ее юридическую значимость еще придется доказать. На основании договора иск рассмотрят сразу.

Образец договора займа можно найти в интернете или составить в свободной форме. При передаче крупных сумм лучше привлечь свидетелей, которые своими подписями в договоре подтвердят факт и условия займа.

Какие документы нужны при погашении займа

Долговые обязательства - риск не только для кредитора, но и для заемщика. Если взять в долг у мошенников, можно вернуть деньги, а те в свою очередь заявят, что займ так и не был погашен и подадут в суд.

Чтобы исключить обман и недопонимание, при возврате средств кредитор пишет ответную расписку, что получил деньги. Если долг погашается частями, оформляются несколько расписок на каждый платеж. После выплаты всей суммы, на первоначальном договоре кредитор пишет от руки «обязательства исполнены в полном объеме, претензий нет», указывается число и подписи двух сторон.

Еще один способ - использовать безналичный расчет для перевода средств и указывать назначение платежа: «возврат долга по договору __».

Что делать если должник занял деньги под расписку и не отдает

Вначале стоит попробовать решить проблему напрямую с должником:

😟 Обратитесь к нему и напомните про обязательство, возможно он по невнимательности или другим причинам забыл про сроки.

😑 Если заемщик просит отсрочить выплату, попросите объяснить причину и назвать точную дату погашения задолженности. Если у вас есть возможность и желание - предоставьте отсрочку, если нет - скажите, что деньги нужны срочно, возникли финансовые трудности.

😠 Если ситуация повторяется неоднократно - должник просит отсрочку и не возвращает деньги - скажите, что подаете в суд.

Чтобы получить деньги с должника , четко обозначьте ему ситуацию, возможные решения и последствия. Говорите честно, прямо, без лишних эмоций, спросите собеседника, какие варианты он предлагает.

Как вернуть деньги через суд

Подать на должника в суд можно при наличии расписки, договора или других доказательств, которые подтверждают долговое обязательство. Заявление рассмотрят, если период погашения займа истек не позднее чем 3 года назад.

Если договор займа или расписка составлены верно, с большой долей вероятности суд примет вашу сторону и выдаст исполнительный лист. Этот документ следует передать в службу судебных приставов, которые примут соответствующие меры для возврата средств кредитора:

👮 Встретятся с должником и потребуют вернуть деньги.

👮 В случае отказа, подадут запросы в банки, чтобы выявить счета или депозиты и списать средства в пользу истца. С пенсионного или зарплатного счета ежемесячно могут списать не больше 50% начисляемой суммы.

👮 Если банковских счетов нет, приставы начнут опись имущества и реализацию его на торгах.

В качестве альтернативы, если задолженность больше 500 тысяч рублей, а срок невыплаты превысил 2 месяца, можно обратиться в Арбитражный суд и признать должника банкротом.

Как правильно отказать, если просят в долг

▪ Говорите четко. Не бойтесь говорить “нет”. Если для вас сложно отказывать без объяснения причины, скажите что свободных денег нет, запланированы покупки, вложения или вы сами испытываете финансовые трудности.

▪ Одолжите часть. Если сумма большая, предложите одолжить часть - ½, ¼, еще меньше, а остаток попросить у других. Так вы станете не единственным кредитором и разделите возможные риски с другими.

▪ Предложите альтернативу. Например, расскажите про интересные предложения банков и других кредитных организаций.

30.09.16 236 304 14

Чтобы потом получить их обратно

Если дать деньги в долг другу, то можно потерять и деньги, и друга. Давайте попробуем сделать так, чтобы хотя бы не потерять деньги.

Чтобы можно было спокойно давать деньги в долг, нужна расписка. Именно этот документ позволит вам вернуть деньги через суд. Нет расписки - считайте, что деньги вы подарили.

Сергей Антонов

журналист

Расписка подтверждает, что один человек взял деньги у другого. Она поможет доказать факт передачи денег, но не заменит полностью договор займа. Иногда даже с распиской не получается вернуть деньги из-за неправильных формулировок. Для займов на крупные суммы с процентами лучше составить договор.

Не бойтесь оформлять факт передачи денег

Соседка Лида плачет на моей кухне: двоюродный брат взял в долг 100 тысяч рублей на две недели и не отдает уже месяц, хотя клялся вернуть точно в срок. Сумма для Лиды большая: на эти деньги она планировала съездить с дочкой в отпуск.

А почему ты не взяла расписку? - спрашиваю я.

- Как же это с родственника расписку брать? - искренне вопрошает Лида в ответ. - Мы-то не чужие!

Часто на это и расчет: сегодня должник наврет вам, что вот-вот отдаст. Возьмет у вас деньги, потратит, а завтра придумает какую-нибудь новую байку. И вы, мол, простите ему всё: не чужие ведь люди.

Если человек действительно собирается возвращать вам долг, то никакая расписка его смущать не должна. Но если он начинает уклоняться от составления бумаги, то это повод задуматься. Особенно когда речь идет о крупной сумме.

Расписка внутренне дисциплинирует заемщика. Он вынужден помнить, что не просто договорился о чём-то на словах, а поставил подпись под юридическим документом, который обязывает его вернуть деньги в срок.

Составьте расписку правильно

Если вы даете другому человеку в долг больше 10 тысяч рублей, сделку нужно оформлять письменно. Для займа между двумя людьми достаточно расписки. Только в этом случае можно ссылаться в суде на показания свидетелей. Даже если пять человек видели, как вы передаете деньги соседу, суд не примет их слова во внимание, если нет расписки. Это не значит, что не будет шанса доказать сам факт передачи денег: можно использовать другие доказательства , но с этим точно будут проблемы.

Расписку заемщик должен писать от руки. Ведь может возникнуть ситуация, что в суде должник скажет, что документ писал не он, а подпись подделана. А так вы всегда можете настоять на проведении экспертизы почерка. Для надежности можно позвать свидетелей. Они зафиксируют в расписке, что видели, как вы передавали деньги. Но ответственности за должника свидетели не несут.

В расписке обязательно указать:

- ФИО и полные паспортные данные займодателя и заемщика

- Сумму займа прописью

- Факт получения денег заемщиком

- Дату возврата долга

- Условия возврата (проценты или их отсутствие)

- Санкции в случае невозврата денег (штрафы)

- Дату составления документа

- Подпись заемщика

Назначьте проценты за пользование деньгами

Гражданский кодекс дает вам возможность установить любой процент и любой понятный порядок его расчета. Но этот порядок нужно описать, чтобы заемщик, суд или приставы смогли разобраться, сколько денег вам причитается. Если процент будет в два раза выше, чем обычно начисляют по таким займам, суд может их уменьшить, несмотря на расписку и договор.

С 1 июня 2018 года в гражданском кодексе изменения по поводу процентов. Теперь по договорам и распискам, в которых нет ничего про проценты, их считают с учетом нюансов.

Займы до 100 тысяч рублей. Если в договоре не указаны проценты, деньги сверх суммы долга можно вообще не получить. С 1 июня 2018 года такие займы по умолчанию считаются беспроцентными: сколько взял, столько и отдавай.

Займы больше 100 тысяч рублей. Если вы забыли установить процент, автоматически применяется ключевая ставка ЦБ, которая действовала, пока должник не отдавал вам деньги. Найти ее можно на сайте Банка России : вам нужна таблица с процентами по операциям в рублях.

Важно знать, что если должник решил вернуть вам деньги раньше, то и проценты он может заплатить частично. Скажем, вы дали деньги в долг на год под 9%, а вернули вам их через полгода. В этом случае заемщик имеет право переплатить только 4,5%.

Если ваш друг или родственник будет возмущаться процентам, честно скажите: «Дружище, я собирался сам потратить эти деньги. Но вместо меня их будешь тратить ты. Ты причинишь мне неудобство. Это справедливая плата за неудобство».

Помимо процентов вы можете назначить штрафы за невыплату. Считайте это дополнительным стимулом для заемщика, а для вас - платой за нервы, которые потратите в суде.

Штраф может быть фиксированным. Например, в расписке четко указывается, что если должник не выплачивает деньги в срок, то помимо процентов он обязан дополнительно вам отдать определенную сумму.

Можно поступить и по-другому: сделать так, чтобы затягивание выплаты долга было должнику максимально невыгодно. Например, предусмотрите в расписке, что после наступления срока возврата процентная ставка увеличивается вдвое. Или плата за пользование займом с определенного числа будет составлять один процент в день.

Если друг или родственник будет спрашивать, откуда такие жесткие меры, отвечайте: «Мне мой юрист сказал так всегда писать. Но тебя же это не коснется, ведь ты вовремя всё вернешь?»

Обращайтесь в суд в случае невозврата

По закону вы имеете право обратиться в суд уже на следующий день просрочки, никак не уведомляя должника о своем намерении.

Если срок выплаты не был указан в расписке, то, исходя из статьи 810 гражданского кодекса, деньги вам должны вернуть в течение 30 дней после первого требования. Чтобы доказать суду, что требование вы направили, отправьте должнику заказное письмо.

Исковое заявление можно отправить письмом, а можно принести в канцелярию суда лично. Документ необходимо составить в трех экземплярах. Один останется у вас, второй - в суде, а третий отправится ответчику. Кроме того, к каждому из экземпляров иска надо будет приложить копию долговой расписки. Оригинал приберегите для судебного заседания. Еще один необходимый документ - квитанция об оплате госпошлины.

Если должник не хочет платить вовремя, а вы забыли установить за это штраф, не все потеряно. Можно даже без условия в договоре увеличить сумму его долга на проценты за просрочку. Проценты будут начисляться на ту сумму, которую вы изначально ему отдавали или он не вернул. Это санкция за то, что должник не вернул долг, когда обещал. Размер штрафных процентов фиксированный и совпадает с ключевой ставкой. Еще можно требовать возмещения убытков, если получится их доказать.

Если договорились, что долг вам возвращают частями, а какую-то часть должник не отдал вовремя, можно потребовать вернуть вообще все, вместе с процентами.

Если вы даете в долг сумму более 150 тысяч рублей, помимо расписки нужен еще и договор займа. Порог 150 тысяч не закреплен законом, мы взяли его на основе современной судебной практики. Как составить договор займа, мы расскажем в отдельной статье.

Запомнить

- Требуйте написать расписку от руки.

- Проверьте соответствие данных в расписке и паспорте.

- Пропишите неустойку в случае невозврата долга.

Как правильно просить денег на работе: 4 действенных совета

Хотим ли мы денег? Очень хотим! А как их попросить или потребовать – не знаем. Серьезно, ни одна из штатных журналисток в команде не согласилась взяться за этот текст. Поэтому написать его мы попросили Адриану Имж , психотерапевта. Вот человек, который знает, как зарабатывать.

Как неправильно

Давайте начнем с того, чего не надо делать, когда хочется повысить зарплату.

1. Не надо вставать на место начальника или владельца компании. По крайней мере, не нужно делать это сразу.

Потому что тут появляются мысли “Сейчас кризис”, “У компании денег нет”, “Наверное, есть другие сотрудники, которым нужнее” и “НЕ ДАМ!”;

2. Не надо вставать на место своей мамы. Мамы обычно озвучивают два варианта текста: “Понятия не имею, за что тебе, дуре, деньги платят, радуйся, что не уволили!” и “Любимая моя кровиночка, тут такая обалденная распродажа пежо, не хочешь порадовать маму?” Иногда они озвучивают их оба через запятую.

Как правильно

Для того, чтобы эффективно просить денег, желательно встать и постоять хотя бы какое-то время на своей позиции. Почему ты хочешь больше денег?

1. Ты знаешь, что в принципе на аналогичных должностях люди зарабатывают больше . Тогда тут поможет анализ рынка: нужно пройтись по вакансиям, может быть, сходить на пару собеседований и сказать (опять же, сначала самой себе): “В компании А, Б, В, Г, Д и так до Я все сотрудники получают на 20% больше меня”. Принести этот анализ директору. Лучше сначала порепетировав с подругами и знакомым кадровиком (не из своей компании). Объяснить, что ты понимаешь бедственное положение (кризис, нету денег, есть те, кому нужнее) и поэтому хочешь, например, 10%, сокращая таким образом расходы на поиск нового лояльного сотрудника и его новую зарплату на 20% больше;

2. Ты много сделала для компании (маму выключили, помним? Да, и тот безадресный голос, который говорит “Да что ты вообще можешь сделать!”) и поэтому хочешь получить разовую либо постоянную компенсацию. Тут можно сделать красивую презентацию, можно с фотографиями, графиками и прочими радостями жизни - что ты сделала, что выросло, что улучшилось, что не изменилось (а в других компаниях либо отделах - упало и развалилось, тут кризис тебе может быть даже на руку - стать нерадостным фоном, на котором ты отлично выглядишь) - и показать ее начальнику. На самом деле это очень помогает. Потому что даже если это не оценит твой нынешний начальник, это можно показать потенциальному работодателю. Они ценят такие вещи больше;

3. Тебе надо . На самом деле это тоже может быть повод попросить разовое или постоянное увеличение зарплаты. Объяснить, что за твою нынешнюю зарплату ты не можешь работать по техническим причинам: умрешь с голоду или не доедешь до нее в виду отсутствия денег на проезд и будильник. Зарплата должна быть выше прожиточного минимума, такие дела, иначе это не зарплата. Поэтому основания типа “у меня маленький ребенок, и мне нужно оплачивать няню”, “компания находится далеко от метро, поэтому я трачу дополнительные 2000 рублей ежемесячно на маршрутку” и тому подобные вещи - тоже важны.

4. Зарплата должна расти . Это многим работодателям, выросшим в СССР, может быть не очевидным, но мы с тобой живем во времена свободного рынка. Это означает, что если твоя зарплата не увеличивается, она уменьшается. Как у Льюиса Кэролла: чтобы стоять на месте - нужно бежать вперед. Рост цен и инфляция год от года превращают 100 рублей во все более маленькую сумму. “Инфляция с момента моего устройства на работу составила 25%, а зарплата не увеличилась, значит, я начала зарабатывать на 25% меньше” – это тоже важный аргумент.

Например, возьмем простую вещь - цена на одну поездку в метро в 2008 в Москве была 17 рублей. Если ты ездила на метро 40 раз в месяц мы получаем сумму в 680 рублей (да, ты покупала карточку, но это не имеет значения). Стоимость проезда стала 35 рублей. То есть аналогичное число поездок обойдется тебе в 1400 рублей. А выросла ли твоя зарплата в два раза?

Ну и самое главное - иногда просто нужно повышать зарплату сотрудникам. Иначе у них падает мотивация, они чувствуют себя нелюбимыми и несчастными. Конечно, важно, нравится ли тебе твоя работа, какой коллектив, адекватен ли начальник.

В жизни каждого человека бывают моменты, когда заем денег у знакомых или родственников необходим. Иногда делать это морально тяжело, а особенно нелегко жить с осознанием того, что на тебе висит «должок».

Как правильно занимать деньги, чтобы не было мучительно стыдно? И как тактично проводить при этом переговоры с теми, кто помогает нам?

Начинай с главного

Если ты поняла, что тебе просто необходимы деньги и займа не избежать, приступай к делу энергично. Когда звонишь друзьям, не нужно вводить их в заблуждение, спрашивая: «Как дела?» или предлагая встретиться неизвестно зачем. Лучше прямо скажи: «У меня к тебе дело. Можешь занять мне денег?» Не используй формулировки типа «Не мог бы ты...», «Не займешь?» – они сразу провоцируют на отказ. Вообще лучше не обращаться к людям, которые, как ты знаешь, скуповаты. Выбирай заемщика не по принципу «богатый», а исходя из формулировки «не скупой». Иногда проще просить у человека с ограниченными средствами, который вполне может войти в твое положение.

Устанавливай сроки

Знаешь, как попросить деньги, чтобы любой был рад тебе занять? Нужно сразу называть сроки, когда ты сможешь отдать долг. Просьба может звучать так: «Займи мне тысячу рублей до понедельника», «Одолжи пятьсот рублей до пятого числа» и так далее. Тогда человеку сразу ясно, что ты не беспечно подходишь к вопросу займа, а рассчитываешь, когда сможешь отдать. Это характеризует тебя с хорошей стороны. Еще один прием: объяснить всю серьезность своих планов, на что ты занимаешь. Например, нужно срочно купить ребенку сапоги, требуется отремонтировать стиральную машину. Человеку, который тебе занимает, это небезразлично. Ведь он отдает тебе деньги, которые мог бы уже сейчас потратить на себя. Подозрения, что ты потратишь их на ерунду, нежелательны.

Сообщай о своих планах

Ну вот ты заняла деньги, потратила их, и теперь у тебя только одна задача – отдать их вовремя. Увы, психология человека такова, что зачастую взятые в долг деньги он рассматривает как какие-то «шальные». Когда приходит время их отдавать, становится чего-то жаль. А почему? Да потому, что мы не относимся к занятым деньгам, как к своим. А к ним нужно относиться только так! Сразу же, заняв определенную сумму, вычти ее из своей будущей зарплаты. Тогда тебе потом не будет так сложно расставаться с деньгами.

Второй момент – отдать вовремя. Это очень важно! Если ты будешь нарушать договоренности, то потом тебе никто не займет, сколько бы ты ни обещала «отдать с зарплаты». Так что если ты подозреваешь, что не успеешь отдать в срок, сообщи об этом ЗАРАНЕЕ человеку и извинись. Если он не может ждать – перезайми. Это очень важно!

Отдавать надо красиво

Когда нам нужно перехватить денег, мы готовы ехать за ними куда угодно и в какой угодно час. Но нередко, отдавая долг, люди начинают ставить условия тому, у кого занимали. Сегодня я не могу, а давай ты подъедешь туда-то и так далее.

Без преувеличения назовем это некрасивым поступком. Лучший способ проявить благодарность к человеку, который тебя выручил, – это отдать ему деньги в срок, приехав в нужное время, в назначенный час, и еще сказать спасибо. Высший пилотаж, если ты поправила свое финансовое положение, присовокупить к конвертику какой-нибудь пустяк. Например, коробочку конфет. Тогда человек поймет, что с тобой приятно иметь дело и – главное – тебе можно доверять.

Отдавать и больше не брать!

Как бы ты ни соблюдала этикет займа, все равно это неприятно. Как же сделать так, чтобы больше не приходилось занимать? Ответ прост: нужно тратить только то, что у тебя есть, и ни рубля больше! Если деньги кончились – ты просто перестаешь их тратить, переходя на сено и солому. Правда, желательно заранее отследить, когда деньги начали кончатся, чтобы не пришлось занимать на хлеб. Понятно, что ты не сможешь жить без еды, без оплаты за транспорт, за телефон. Но вполне можно сэкономить на подарке близкому, если ты не при деньгах. Или даже на новых зимних сапогах, если старые еще не развалились. Это лучше, чем влезать в долги.

Как копить деньги?

Если ты вдруг обнаружила, что в кошельке у тебя осталась последняя тысяча, должна быть какая-то заначка. Позаботься об этом заранее. Как только получишь зарплату, разбей всю сумму на мелкие части – на хозяйство, на отпуск, на всякий случай и т.д. Иногда припрятанная где-нибудь пятисотка может спасти положение. Кроме того, приступая к новой заначке, ты как бы получаешь сигнал, что денег стало меньше и нужно быть осторожной. Когда же они лежат в большой куче, кажется, что им нет конца, и поэтому человек может протратиться.

Цифра

10 процентов от доходов нужно откладывать каждый месяц, чтобы у тебя никогда не было проблем с деньгами. Складывать эти деньги нужно в такое место, откуда их нелегко взять. Например, можно завести счет в банке.