Зарплатные налоги. Налоги на зарплату: всё, что нужно знать каждому

– основной доход. Законодательством она рассматривается как прибыль, а значит, подлежит налогообложению. Эти нормы действуют и в РФ.

Именно налоги с зарплаты пополняют государственный бюджет, обеспечивающий бесперебойную работу государственного аппарата.

Первое, что нужно сделать – разделить налоги на те, что уплачиваются работодателем ещё до выдачи заработной платы, и те, что необходимо выплатить уже после того, как она выдана. Именно деления налогов на два этих вида иногда считают, что налог лишь один – подоходный (НДФЛ), в 13% от зарплаты, поскольку, хотя относительно самой зарплаты его выплату, как правило, осуществляет работодатель, но вот за полученные самостоятельно доходы затем его платит и сам гражданин.

На деле это совсем не так: просто все остальные выплаты делаются ещё до того, как деньги попадают в руки работника, и потому для него как бы незаметны. Но тем не менее работодатель-то платит государству в тех же самых деньгах, которые он мог бы вместо этого заплатить работнику, а потому разделение чисто техническое. Брать ли на работу того или иного сотрудника и сколько ему платить работодатель определяет в основном исходя из того, каков будет баланс приносимых им доходов и расходов на него – и к расходам при этом относятся также и все . Таким образом, платит ли налог сам работник, или же работодатель за него, это делается фактически из кармана работника, а значит узнать, сколько процентов от зарплаты составляют налоги, можно лишь суммировав их все.

Кроме подоходного налога, о котором всем и так известно, и о котором часто принято спрашивать с властей, куда идут 13 процентов от зарплаты, также делаются следующие выплаты:

- (ПФ);

- в Фонд социального страхования (ФСС);

- в Фонд медицинского страхования (ФФОМС).

Какие выплаты облагаются налогом?

Помимо собственно основного оклада, налогом облагаются любые премии, надбавки, а также территориальные коэффициенты. Фактически любые начисления от работодателя должны подвергнуться налогообложению (отдельно мы ещё поговорим о вычетах).

Размер налога

Рассмотрим размер каждого налога в отдельности, а затем проиллюстрируем всё это примером расчёта того, сколько именно будет платиться с заработной платы обычного служащего.

НДФЛ

Как , будет зависеть от того, резидент Российской Федерации получатель или нет. Для первых ставка определена на уровне 13 процентов от зарплаты, а для вторых – 30 процентов. Есть ещё и такая вещь, как налоговый вычет. Если у гражданина есть право на вычет, то удержание должно производиться с учётом этого вычета.

Приведём пример. У сотрудника три ребёнка, и если за первых двух ему полагается вычет в 2 800 рублей (по 1 400 за каждого), то за одного третьего к этому добавляется ещё 3 000. Таким образом, общая сумма вычета составит 5 800 рублей. Если заработная плата составляет 30 000, расчёт будет таким:

(30 000 – 5 800) * 0,13 = 3 146 рублей к выплате.

Без него же нужно было бы выплатить 30 000 * 0,13 = 3 900.

То есть реальная сумма полученной льготы далеко не так внушительна и составляет в данном случае 754 рубля.

Стандартные налоговые вычеты и список лиц, которым они положены, описывает статья 218 Налогового кодекса.

Но стоит отметить, что для получения льготы нужно обратиться в налоговую, а сами вычеты могут быть получены, если гражданин понёс расходы на лечение, покупку недвижимости (как сразу, так и с задействованием ипотеки), обучение и так далее.

Остальные налоги

Чтобы узнать, сколько процентов от зарплаты составляют налоги в сумме, рассмотрим и другие отчисления, взимаемые с . Их отличие в том, что если подоходный налог формально взимается непосредственно с работника, с его дохода, то остальные платит работодатель. Все вместе эти налоги (без учёта НДФЛ) составляют немногим меньше трети от заработной платы. Это:

- Взносы в Пенсионный фонд. Они составляют 22% от заработной платы. В будущем именно эти средства будут использоваться, чтобы платить пенсию работнику. То есть зарплата для начисления более высокой пенсии должна быть тоже как можно выше – её обеспечивает себе сам гражданин. Если раньше выплаты разделялись на две части, формировавшие накопительную и страховую пенсию, то теперь все средства целиком формируют страховую.

- Взносы в ФФОМС, то есть тот налог, взимаемый с зарплаты, что идёт на обеспечение медицинского страхования сотрудника. Они составляют 5,1%.

- Взносы в ФСС – ещё 2,9%. Эти деньги направляются на страхование на случай временной нетрудоспособности и при её наступлении выплаты будут делаться именно ФСС. Помимо этого, может устанавливаться дополнительный взнос на страхование от несчастных случаев на работе – он зависит от характера работы.

От зарплаты на уходит 43% и выше, что складывается из: 13% НДФЛ, 22% на пенсию, 5,1% на медицину, 2,9% – на страхование. И, разумеется, помимо этого, гражданин затем должен будет оплатить другие сборы, такие как: налог на имущество, НДС, заложенный в стоимость каждого покупаемого продукта и другие сборы.

Порядок удержания

Как указывает Налоговый кодекс, удержанием налогов занимаются налоговые агенты граждан – то есть предприятия либо ИП, выплачивающие облагаемые налогами доходы.

Удержание налогов происходит при осуществлении каждой выплаты. Есть ограничение на общую сумму удержаний – они не должны составлять более 50% от самой выплаты.

Как же именно и в каком порядке производятся – важная тема для бухгалтерии предприятия. Начать стоит с того, что каждое удержание из заработной платы выполняется в соответствии с определённым основанием, указанным в Трудовом кодексе или других федеральных законах. По видам оснований удержания разделяются на:

- обязательные;

- осуществляемые по решению работодателя;

- выполняемые по соглашению между сотрудником и работодателем.

Их вычет производится именно в изложенной последовательности. Рассмотрим обязательные удержания – именно к ним относятся налоги. Здесь порядок будет таким:

- налоговые выплаты;

- выплаты по другим исполнительным документам.

Пример расчета

Проиллюстрируем ранее сказанное примером расчёта, из которого уже не в процентах, а в рублях будет видно, сколько именно налогов приходится выплачивать каждый месяц.

Для примера возьмём гражданина с заработной платой в 40 000 рублей. Теперь проведём подсчёт того, какие налоги на неё будут начислены. Чтобы посчитать 13 процентов от зарплаты, нужно умножить её на 0,13. Аналогичным образом проводятся и другие подсчёты:

- НДФЛ – 40 000 * 0,13 = 5 200 рублей;

- в Пенсионный фонд – 8 800;

- в ФСС – 1 160, и дополнительно взимается ещё 0,2% – 80 рублей.

- в ФФОМС – 2 040.

Отметим, что при работе за страхование от несчастных случаев взимают значительно больше.

В итоге вышло, что заплатить государству пришлось 17 280 рублей, сотрудник же получил на руки 34 800 (то есть 40 000 минус НДФЛ). Общая сумма, которую потратил работодатель, составила 52 080 рублей. За год же государство получит от данного сотрудника выплаты на солидную сумму в 207 360 рублей, а общая сумма выплат от предприятия составит 624 960.

Но это был пример для предприятия, ведущего бухгалтерию по общей схеме налогообложения. Помимо этого, существует упрощённая система (УСН), по которой работают индивидуальные предприниматели. Проведём расчёт и для них.

Для этого за основу возьмём ту же сумму ежемесячного заработка в 40 000 рублей, то есть 480 000 за год. Налоги будут следующими:

- 6% от оборота (за который здесь и берутся 480 000) – 28 800 рублей.

- Фиксированный платёж в Пенсионный фонд – 23 400;

- и ФОМС – 4 590.

Есть ещё и доплата за превышение годового дохода планки в 300 000 рублей: она составляет 1% от суммы годового дохода, из которой предварительно вычтены 300 000. То есть в нашем случае расчёт будет таким: (480 000 – 300 000) * 0,01 = 1 800 рублей.

В итоге сумма налоговых выплат за год составит 58 590 рублей, что куда меньше, чем в предыдущем случае.

Вам это будет интересно

Заработная плата облагается налогами и страховыми взносами в ряд внебюджетных фондов. Порядок уплаты налога на заработную плату в 2017 году регламентируется федеральными законами.

Налог на фонд заработной платы: особенности

В зависимости от вида трудового договора и самого предприятия выделяют различные формы оплаты труда. Трудовое законодательство РФ определяет, что организация должна выплачивать заработную плату своим сотрудникам два раза в месяц: в начале и в конце, а отчисления во внебюджетные фонды — один раз в месяц с общей суммы заработной платы с учетом всех авансовых, отпускных и больничных выплат.

Разница между реальной, которую сотрудник получает на руки, и начисленной заработной платой может также включать и другие виды удержаний. Однако, нужно учитывать, что ее размер не может превышать 20%.

Определение налога на фонд заработной платы, размера взносов в страховые и пенсионные фонды – достаточно трудоемкий процесс, который требует обширных знаний по бухгалтерскому и налоговому учету. Допущенные ошибки могут рассматриваться как преднамеренное нарушение и облагаться штрафными санкциями.

Налог с фонда заработной платы сколько процентов в 2017 году:

Расчет налогов по заработной плате по основному режиму налогообложения в 2017 году: инструкция

Расчет налога на заработную плату – серьезный и ответственный процесс, ошибки в котором могут привести к серьезным последствиям. Для того чтобы определить верный размер этой величины, необходимо пройти следующие действия:

Получите 267 видеоуроков по 1С бесплатно:

- определить сумму, по которой будет определен вычет;

- определить ставку налоговой выплаты, которой будет облагаться доход сотрудника;

- рассчитать налог на доход физического лица;

- вычесть из полученной суммы положенные вычеты;

- определить сумму страховых взносов, а также размер отчислений во внебюджетные фонды.

Наиболее важным налогом, который рассчитывается при определении конечной заработной платы, является НДФЛ, или налог на доходы физического лица. В 2017 году он составляет 13 % от размера заработной платы. Таблица налогов с заработной платы:

| Ставка налога | Доход | Порядок расчета налога на заработную плату | Регламентирующий закон |

| 13% | Заработная плата резидентов РФ | Нарастающим итогом с применением вычетов и последующим зачетом уплаченной суммы НДФЛ | Пункт 1 статьи 224 Налогового Кодекса РФ |

| 13% | Заработная плата граждан ЕАЭС и беженцев | ||

| 30% | Заработная плата нерезидентов РФ | Отдельно по каждому виду дохода – без зачетов и применения вычетов | Пункт 3 статьи 224 Налогового Кодекса РФ |

Определить сумму, по которой будет определен вычет, можно следующим образом:

- В первую очередь необходимо определиться с исходными параметрами. Возьмем среднестатистического человека, который работает 5 дней в неделю, что приблизительно равняется 21 дню в месяц. Предположим, что из них он вышел на работу только 15 раз. Оклад работника равняется 20 000 руб., значит за отработанное время человек получил: 20 000*(15/21)= 14 286 руб.

- После этого вы можем приступить к расчету налога: 14 286*13%=1 857 руб.

- Теперь из оклада вычитаем сумму налога и получаем чистую заработную плату с уже уплаченными налогами в размере 12 429 руб.

Что грозит работодателю за неуплату налогов с заработных плат

Если работодатель не выплачивает налог на заработную плату, то организация рано или поздно столкнется с серьезными проблемами в виде штрафных санкций, выставленных прокуратурой, государственной инспекцией труда или налоговой инспекцией по месту нахождения организации. Обычно в эти органы обращаются сами сотрудники, которые получают зарплату в конвертах. После поступления их заявлений уполномоченные организации обязаны провести тщательную проверку, а также решить вопрос о возбуждении административных дел и выставлению штрафных санкций.

Также уполномоченные органы обязаны проводить регулярные плановые проверки, которые помогают выявить нарушения при вычислении налога на заработную плату. В таких случаях также предусмотрены штрафные санкции.

Ответственность за нарушения в подобной отрасти налогообложения регламентируется статьями 122 и 123 Налогового Кодекса РФ. Обычно организация получает счет в размере 20% от суммы от сумм налогов, не уплаченных в бюджет.

Каждый месяц я рассказываю своим сотрудникам, сколько налогов они перечислили государству. На мой взгляд, люди должны знать – сколько и за что конкретно они платят. У нас считается, будто работник платит со своей зарплаты только один налог – НДФЛ, равный 13%.

На самом деле есть и другие налоги, которые отчисляются с зарплаты. Они позиционируется как налоги, которые работодатель платит за работника. Однако любой человек понимает, что работодатель ничего за работников платить не может. Фактически все налоги платит работник из тех сумм, которые он приносит своему работодателю.

Давайте посчитаем, сколько в месяц работник заплатит с зарплаты 20.000 руб. Мой расчет приведен ниже (в зависимости от отрасли некоторые налоги могут немного меняться).

Зарплата (начислено): 20.000 рублей.

Налоги:

- Налог на доходы физ. лиц (НДФЛ) - 2600 руб.

- Налог в Пенс. фонд (страховая часть) - 4000 руб.

- Налог в Пенс. фонд (накопительная часть пенсии) - 1200 руб.

- Плата в медицинские фонды (фед. и территориальный) - 1020 руб.

- Соц. страхование от НС и ПЗ (несчастные случаи и проф. заболевания) - 40 руб.

- Страх. взносы на соц. страхование - 580 руб.

Всего налоги: 9440 руб. (47,2% от начисляемой зарплаты).

Если вам начислено 20.000 руб. зарплаты, на руки вы получите 17400 руб., а государству перечислите 9440 руб. За год вы получите на руки 208.800 руб. , и заплатите государству – 113.280 руб.

Много это или мало? Например, чтобы заплатить пенсию одному человеку в размере 8000 руб. – требуется два работающих гражданина с зарплатой не ниже 20.000 руб. у каждого. Причем официальной зарплатой.

Комментарии (15):

- Боб

20.01.2012 в 13:16Верно. Только Вы забыли, что НДС с суммы зарплаты тоже осядет на вашей бухгалтерии и его придется заплатить. Так что можно смело прибавить к сумме налогов 18%.

- Sersh

28.03.2012 в 22:37Боб, спасибо за уточнения. Кроме налогов на зарплату, есть еще много других налогов - Вы абсолютно правы. Но слишком усложнять расчеты не стал, да и не все платят НДС (на упрощенке не платят).

- Неправильно считаете

24.06.2012 в 23:29Чтобы выплатить на руки 17400 рублей (20.000 * (1 - 0,13)), надо фактически начислять 26840 руб = 20.000 * 1,342. То есть реальный налог с зарплаты составит 1- 17.400 / 26.840 = 0,352 (35%). А по рассуждению автора статьи выходит, что он недоплачивает государству почти половину налога с зарплаты: 17400 - 9440 = 7960 рублей.

- Неправильно считаете

24.06.2012 в 23:34Последнее предложение неправильно написано. Правильно будет: “А по рассуждению автора статьи выходит, что он недоплачивает государству две трети налога с зарплаты: 9440 - 2600 = 6840 рублей”

- Михаил

04.12.2012 в 21:54Вы абсолютно неправильно считаете. НДФЛ налог работника. Остальные налоги это налоги предприятия с ФОТ. Поэтому глупости людям не рассказывайте.

- татьяна

09.04.2013 в 21:14Скажите?могут ли взиматься налоги,если сотрудник не оформлен по трудовой книжке??В размере 13%???

- Санёк

23.05.2013 в 17:12Не могли бы вы объяснить “То есть реальный налог с зарплаты составит 1- 17.400 / 26.840 = 0,352 (35%)”? А то я туповат немного(

- Санёк

23.05.2013 в 17:33Тьфу, не то вставил!

хотел спросить почему “надо фактически начислять 26840 руб = 20.000 * 1,342.” - Slayrak

30.01.2014 в 12:45Это очень беда…Беда-беда..13%…Считать страшно. ЖКХ,Интернет,телефон,проезд,сигареты (если курите) и 13%. Был бы смысл если при заболевание из этих налогов тебе выплачивается зарплата пока на больничном. Даёшь работу за еду. 18 часовой рабочий день 3х разовое питание,жизнь в бараке.Выдача одежды 2а раза в год. Летняя-Зимняя. (сарказм)

- Роман

15.01.2015 в 21:57Михаил,что вы такое городите? у преприятия налоги за вас? они платятся от того каков ваш кпд, и сколько вы приносите компании денег, тоесть от вашей зарплаты. вы должны заработать свои налоги ччто бы предприятию было выгодно их платить, тоесть по сути вы должны заработать 20 000+9440+ ндс если платите, иначе вы убыточный работник и вам дадут пинка а не 20 000.

- Рауль

17.03.2015 в 09:47Роман, компания в любом случае зарабатывает на своих работниках, иначе к чему это все?!

Кто будет держать фирму в которой нет прибыли?!

Вы считаете работник получает реально заработанные деньги?!

Да никогда! Пусть работодатель платит оставшиеся налоги из тех что заработал на работнике! - Алена

18.04.2015 в 21:31Здравствуйте! Расскажите пожалуйста, как обстоят дела с налогами у многодетной мамы? Я недавно устроилась, там говорят льготы.

- Ярослав

03.06.2015 в 02:28Да ну бред собачий. Где это видано чтоб бригадирам платили по 80 кусков в месяц? Судя по этим самым “исчислениям” непонятно откуда взявшихся цифр, ряд из которых вообще по-идее может отчисляться, например, раз в год или пять лет (если отчисляться вообще). Дурят вас, ребятки. Откровенно дурят.

- Денис

10.03.2016 в 16:08Статья - бред. Работник платит свой налог, работадатель - другой. Работник, получив зарплату, платит только 13% (”подоходный налог”). А остальные налоги, указанные в статье, платит РАБОТОДАТЕЛЬ ИЗ СВОЕГО КАРМАНА, но расчёт в процентах идёт от зарплаты работника.

- Работодатель

27.07.2016 в 21:27Денис - из своего кармана работодатель ничего не платить будет, платите вы - выбирайте белую зп 20000 или из конверта 28000 дело ваше.

Налогами в РФ облагаются практически все доходы граждан. Это может быть не только прибыль в денежном эквиваленте, но также имущественные права, вознаграждение в натуральной форме. Но все же преимущественной частью всех доходов населения сегодня является заработная плата. С любой официальной зарплаты в 2015 году в пользу государственных и местных бюджетов удерживаются некоторые налоги.

Со всех работников-резидентов (сотрудников предприятия, которые пробыли свыше 183 дней в 2015 году на территории РФ) налоговый агент-организация удерживает 13% в виде подоходного налога 13 процентов с зарплаты. Эта ставка налога на зарплату является таковой уже не одно десятилетие и в ближайшем будущем вряд ли изменится.

НДФЛ является самым крупным удержанием в процентном соотношении из заработной платы. Кроме него, из заработной платы сотрудника удерживаются взносы в различные фонды:

- ФФОМС.

Процедура взимания НДФЛ выглядит следующим образом:

- Сотруднику начисляется по итогам месяца определенная заработная плата.

- Налоговый агент (чаще всего расчетом занимается бухгалтерия предприятия) определяет размер удержаний.

- Обязательно учитываются все возможные льготы, например, налоговые вычеты.

- Производится перечисление процента подоходного налога с зарплаты физических лиц в бюджет.

- Работнику выдается заработная плата за вычетом всех удержаний, в частности подоходного налога.

Кроме налогов и сборов из заработной платы могут быть удержаны:

- возмещение материального ущерба, который работник нанес имуществу предприятия;

- погашение кредита, выданного продукцией предприятия;

- погашение ранее полученного работником аванса;

- возврат ошибочно начисленных сумм заработной платы или аванса;

- штрафы;

- алименты.

Определить, какой налог с зарплаты удерживается работодателем и сколько придется перечислить в бюджет можно самостоятельно. Для определения размера удержаний с заработной платы резидентов используется формула: (Общая сумма зарплаты начисленной - налоговые вычеты)*13%.

Тоже действие в отношении нерезидентов производится с использованием большей ставки: НДФЛ=сумма зарплаты начисленной*30%. Поэтому перед тем как рассчитать налоги с официальной зарплаты необходимо определить резидентность работника предприятия.

При этом налоговые вычеты согласно законодательству предоставляются исключительно резидентам. Удержание налога осуществляется с зарплаты, которая уже уменьшена на сумму налоговых вычетов. Согласно 225-й статье НК сумма указывается исключительно в рублях, округляется до целого рубля по математическому методу.

Подоходный налог имеет отличия от других видов удержаний из дохода сотрудника:

- Базой по данному типу налога является не только зарплата как таковая, а совокупная прибыль россиянина-налогоплательщика из разных источников: арендная плата, выполнение разовых работ, авторские гонорары и прочее.

- Российским законодательством не предусмотрена категория лиц, которая освобождается от налога вовсе, например, сотрудники с минимальной зарплатой. Подоходный налог является фиксированным вне зависимости от источника дохода, статуса плательщика или размера его дохода.

- Удержанием подоходного налога с зарплаты занимается работодатель. Но если сотрудник имеет дополнительный доход, то уплачивает его он самостоятельно и только после подачи отчетности - декларации.

С определенных доходов, получаемых сотрудником от предприятия, не может быть в 2015 году удержан подоходный налог на зарплату. К таковым относятся:

- выплаты сотруднику для проведения санаторного лечения;

- пособие по беременности/родам женщинам;

- алименты.

Другие удержания с зарплаты сотрудника

В ФСС (фонд соцстраха) предприятие ежемесячно перечисляет 2,9% от суммы зарплаты сотрудников. Фонд накапливает средства на выплату денег по материнству или временной нетрудоспособности (больничный лист). Не начисляются 2,9-процентные взносы на тех сотрудников, чей доход за 12 месяцев превысил 624 тысячи рублей.

Обязательное соцстрахование предполагает отчисление каждым работником определенной суммы, которая устанавливается индивидуально и ежегодно. В среднем размер ставки по данной выплате варьируется в пределах 0,2-8,5%. Ставка тем выше, чем опаснее условия труда и профессиональные риски сотрудников организации.

Взносы в ПФР составляют в 2015 году 22% от дохода. С прошлого года эта сумма является дифференцированной: выплачивается единый платеж, а затем сумма зачисляется отдельно на страховой и накопительный счета. Установлен лимит по удержанию взносов в ПФР по каждому работнику. Так, когда годовой размер зарплаты превышает 624 тысячи рублей, в Пенсионный фонд необходимо отчислять всего 10% от зарплаты.

Вклад работников в ФФОМС (медицинское страхование) составляет 5,1% от зарплаты. Взнос не начисляется вовсе в том случае, когда сумма за год зарплаты достигла указанного выше лимита - 624000 рублей.

Для правильного определения суммы НДФЛ необходимо определиться с налоговой базой. Так, в нее включается не только оклад или ставка, но и всевозможные надбавки, премии и поощрения, компенсации. Иными словами, все, что нашло отражение в табуляграмме, является базой для удержания налогов с зарплаты. Если же имелись поступления доходов кроме официальной заработной платы, такую прибыль гражданину необходимо задекларировать самостоятельно в ФНС по месту проживания, а затем уплатить подоходный налог с рассчитанной налоговой базы. Эта обязанность иногда возникает у плательщика, если налоговый агент не в состоянии удержать НДФЛ.

Заработная плата является вознаграждением сотрудников за работу в той или иной организации. Ее размер часто зависит от сложности труда, квалификации самого работника и многих других факторов.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Однако не все знают, что сотрудники получают на руки несколько меньшие суммы по сравнению с реальным заработком. Причиной тому является удержание налогов с зарплаты.

Что это такое?

Практически любой вид дохода должен подлежать налогообложению. Под данное положение попадает и заработная плата, с которой вычитаются сразу несколько видов взносов.

Так, вычетам подлежат суммы, предназначенные для уплаты трех видов страхования:

- социального;

- медицинского;

- пенсионного.

В 2019 году данные отчисления носят обязательный характер и подлежат уплате в налоговый орган, который часто путают с ФМС.

Помимо указанных вычетов, из зарплаты гражданина также исчисляется подоходный налог.

Законодательная база

О том, сколько налогов начисляется на зарплату, можно узнать из законодательства.

Основным документом в данном случае выступает ТК РФ. Также начисления в ПФР имеют собственную схему и вычитаются согласно 10 статье ФЗ № 196.

Налоги с зарплаты

Налоги, вычитаемые с заработной платы, должны обязательно быть выплачены руководителем организации или же самим сотрудником.

Некоторые из них имеют строго определенные суммы, другие же напрямую зависят от заработка гражданина.

Сколько процентов вычитают?

Суммы страховых выплат каждый год меняют свое значение, поэтому сказать конкретную сумму довольно сложно. Но среди отчислений наиболее твердую позицию в плане процентного соотношения занимает НДФЛ.

Согласно законодательству, на гражданин обязан выделять 13% своего заработка.

Многие работодатели производят данные вычеты по НДФЛ еще до того, как передать заработок своим сотрудникам. Однако в случае с и «черными» зарплатами данные манипуляции не производятся.

Поэтому работник должен самостоятельно задекларировать свой заработок во избежание наказания за уклонение от выплаты налогов.

Подоходный

В качестве основного налога на заработную плату и другие виды доходов выступает НДФЛ. Именно подоходный налог, как было указано выше, напрямую зависит от заработка гражданина и составляет 13%.

В отличие от других выплат, данный вид налога взимается практически с любого вида заработка.

При этом, стоит указать, что НДФЛ составляет 13% по отношению не ко всем доходам. Так, к примеру, его размер может увеличиваться и до 35%.

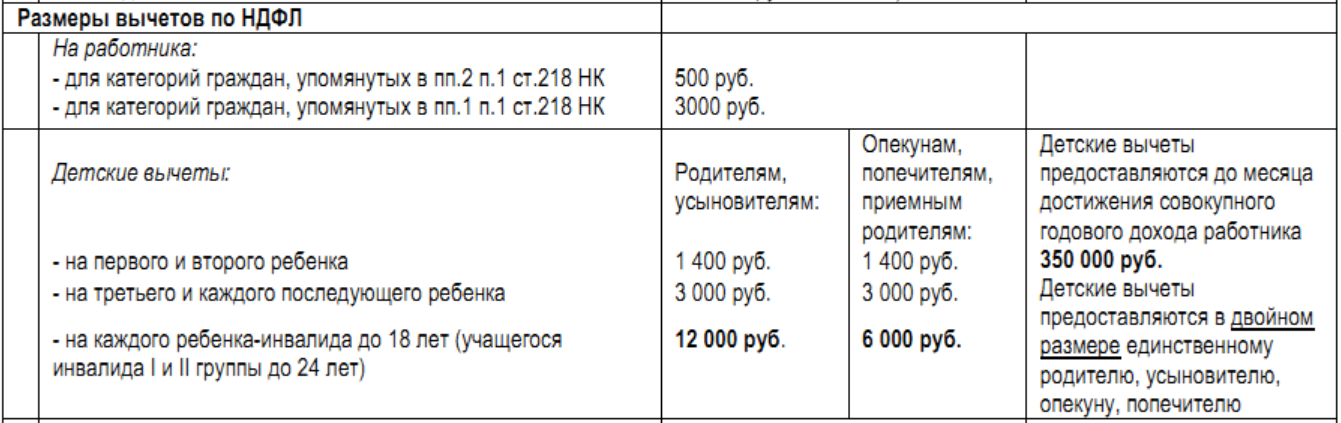

Если есть ребенок

Если у сотрудника есть ребенок, которому менее 18 лет - то он может подать заявление на предоставление вычетов из налоговых отчислений.

Так, родитель может получить сумму вычета в 400 или 600 рублей за каждого из несовершеннолетних детей. Точная цифра зависит от того, является ли ребенок родным или же приемным.

Также сумма вычетов из отчислений может быть увеличена в два раза. Такое развитие событий может возникнуть в результате признания ребенка инвалидом. Помимо этого, такое увеличение вычетов предназначается для родителей или опекунов одиночек.

Другие отчисления

Как уже было указано, помимо основного, подоходного налога, из зарплаты также могут производиться и другие виды отчислений.

Так, из зарплаты вычитают суммы, предназначающиеся для нескольких видов страхований. Их точные размеры указать сложно, поскольку они изменяются каждый год в зависимости от экономической ситуации государства и других факторов.

Как можно уменьшить?

Любой руководитель желает снизить суммы, которые удерживаются с зарплат его подчиненных. Однако методы уклонения от выплаты налогов довольно часто являются незаконными.

Так, наиболее популярным из «нелегальных» способов является выплата так называемых «черных» и «серых» зарплат.

Если работник получает тот или иной вид дохода, то его заработок становится несколько выше. Но это происходит только за счет экономии на страховании. Помимо этого, в случае, если работодателя поймают на проведении такой схемы выплат - то ответственности может подлежать не только он, но и некоторые из сотрудников.

Но есть и более безопасные, законные методы. Они также позволяют уменьшить количество налогов. Но стоит учесть, что при их использовании компания может навлечь на себя более пристальное внимание со стороны налоговых служб.

Так, некоторые работодатели для уклонения от ряда выплат стараются передавать заработную плату сотрудникам в виде дивидендов. Но такая схема подходит далеко не всегда.

Для ее осуществления необходимо, чтобы компания была достаточно крупной, помимо этого, далеко не все сотрудники могут получать такой заработок.

Также встречаются случаи, когда сотрудники получают заработок в виде компенсаций. В таком случае работодатель намерено завышает в локальных документах размеры компенсаций, после чего задерживает зарплату. В итоге сотрудникам выплачивается стандартный размер заработка, но с меньшими налоговыми вычетами.

Но есть и менее опасные виды схем, при которых снижение отчислений производится за счет стандартных налоговых вычетов.

Один из примеров таких вычетов уже был приведен выше, и был связан с наличием ребенка. Если сотрудник устроен официально - то он может получить профессиональный вычет.

Помимо уменьшения НДФЛ с зарплаты, работающий гражданин также может снизить и другие виды налогов. К примеру, он может воспользоваться имущественным вычетом.

Размеры законных вычетов могут варьироваться от 400 рублей до 3 тысяч рублей. Наиболее низкую сумму вычетов могут получить работники, официальный заработок которых не превышает 20 тысяч с начала года.

Более крупную сумму в 500 рублей вычитают только в том случае, если работника признали героем России или СССР, или же он получил какие-либо другие награды.

Наиболее высокие размеры выплат полагаются многодетным матерям, инвалидам войны, а также тем, кого признали пострадавшим от чернобыльской катастрофы. Стоит отметить, что все вычеты производятся только из НДФЛ. Кроме того, в случае, если сотрудник имеет два места работы - то сокращение подоходного налога возможно только с основного заработка.

Облагается ли налогом премия?

Подоходный налог или НДФЛ распространяется практически на все виды доходов, и премии не являются исключением.

Как и с заработка, с них также снимается НДФЛ в виде 13%. То же правило касается и других надбавок. При этом, страховые взносы с таких выплат не собираются.

Ответственность работодателя

В случае, если работодатель намеренно уклоняется от выплаты налогов и других отчислений с заработной платы своих сотрудников, он должен осознавать все существующие риски, с которыми реально можно столкнуться.

Так, при выявлении «серых» или «черных» схем законодательство предусматривает наказание для руководителя в виде административной ответственности.

Согласно НК РФ, наказание может выражаться в штрафных санкциях суммой до 10%. Также с компании будет взиматься дополнительная сумма, равная 20% от всех неуплаченных налогов.